Мировой фармацевтический рынок. Обзор рынка фармацевтической продукции

Фармацевтическая промышленность относится, как известно, к числу ведущих высокотехнологичных отраслей, определяющих во многом инновационную и стратегическую безопасность современного государства. Многие теоретики и практики бизнеса скептически оценивают возможности отечественных фармацевтических компаний по участию на равных в конкурентной борьбе с лидерами мировой фарминдустрии. Но, возможно, стоит присмотреться к вопросу более внимательно и непредвзято и попытаться выяснить всё-таки, есть ли шанс у российских производителей лекарств. Настолько ли безнадёжно положение, как его рисуют пессимисты? И если шанс всё-таки есть, то как быстро можно его реализовать? И что надо сделать для выхода на мировой фармацевтический рынок современного мирового уровня? В каком направлении следует двигаться российской фармации, чтобы выйти на мировые стандарты производства и поставки лекарств? Ибо, какой бы тяжелой ни казалась ситуация, ничего не пытаться делать - это всегда худший из вариантов развития событий.

В статье сделана попытка найти ответы хотя бы на некоторые из поставленных вопросов. Проведенное исследование основных тенденций, специфики и перспектив мирового фармацевтического рынка и евразийской экономической интеграции позволило сформулировать ряд особенностей, критически влияющих на формирование и рост экспортного потенциала российских предприятий.

Первой особенностьюи одновременно шансом, который следует учитывать при разработке экспортной стратегии отечественным фармкомпаниям, является высокая объемная и структурная динамичность глобального фармацевтического рынка, развитие которого характеризуется высоким приростом объемов производства и высоким уровнем рентабельности.

Исходя из данных, представленных на рисунке 1, мы можем наблюдать в рассматриваемый период общую повышательную тенденцию для объемов мирового фармацевтического рынка. Интересно, что стабильность рынка сохраняется уже в течение многих лет подряд: даже турбулентные процессы кризисного 2008 года снизили темпы роста производства лишь на 1 процентный пункт. Неэластичность спроса на лекарственные препараты легко объяснить, принимая во внимание сложный характер взаимосвязей, которые определяют картину заболеваемости населения, и правильно соотносить ее с различными уровнями воздействия лекарств.

Замедление темпов роста объемов производства на мировом фармацевтическом рынке в период с 2009 по 2012 гг. объясняется рекордными уровнями потерь эксклюзивности для крупных брендовых продуктов, отсутствием новых топ-селлеров, вялым освоением инновационных лекарств, снижением темпов утверждения новых продуктов, политикой секвестрования расходов правительствами большинства развитых стран. Динамика экспортных потоков глобальной фармацевтической промышленности представлена на рисунке 2.

Превалирующую долю рынка занимают развитые страны.Выделяются три основных сегмента: страны Западной Европы;Северная Америка;фармеджинговые страны - Россия, Китай, Бразилия, Индия.

Основными факторами доминирования на рынке сегодня являются: - значительные вложения в R&D новых лекарственных средств; - внедрение кастомизированных подходов в лечении на основе новейших достижений в области геномики, биостатистики, информатики и медицинской химии; создание гибких производственных ячеек-трансформеров, способных быстро перепрофилировать производство и обеспечивать его масштабность; - переход к уникальному производству персонифицированных лекарств, что позволяет практически устранить конкуренцию со стороны дженериковых препаратов; - полный перевод производства на стандарты GMP.

Лидером по объему экспорта фармацевтической продукции является Германия, производство которой развивается по типичной модели развитых стран - большое значение уделяется новым исследованиям и разработкам. Второе место в рейтинге стран по экспорту фармацевтической продукции в 2015 году занимает Швейцария. США, несмотря на масштабный перенос производства в другие страны, по-прежнему продолжают играть важную роль на мировом фармрынке. При этом необходимо отметить, что лидером в области экспорта фарминдустрия США не является, поскольку государственная политика нацелена в первую очередь на обеспечение потребностей и качества собственного здравоохранения.

Экспорт фармеджинговых стран за исследуемый период возрос почти в 3 раза с 11,6 до 33,2 млрд долл. США. Основными факторами, повлиявшими на рост фарминдустрии в этих странах, стали: увеличение доли производства дженериковых препаратов; активизация деятельности в области исследований и разработок новых субстанций; рост экспорта композитов - форм лекарственных препаратов.

Второй особенностьюявляется новая сегментная картина мирового фармацевтического рынка. При анализе товарной структуры экспорта,как правило, анализируются три группы препаратов: оригинальные или инновационные лекарственные средства, брендированныедженерики и небрендированныедженерики. На протяжении всего рассматриваемого периода по объему продаж лидировали оригинальные лекарственные средства - доля более 65%. Однако отметим общий негативный тренд для данной группы препаратов - снижение за период 2007-2015 гг. на 11,7 п.п. Наоборот, для группы дженериков характерна тенденция к росту продаж - на 6,7 п.п. для небрендированныхдженериков и на 4,9 п.п. для бренд-дженериков.

Серьезно сокращается в объемах продаж доля оригинальных препаратов, однако, это падение объясняется фокусировкой компаний из развитых стран на производстве кастомизированных лекарств для небольших генетически близких групп населения и полностью компенсируется ростом цен. Также снижение в натуральном выражении характерно и для товарного сегмента брендированных дженериков - они не выдерживают возросшей конкуренции со стороны небрендированных аналогов.

Совмещение географических и товарных сегментов позволяет сделать вывод о том, что в развитых странах в процентном отношении в объеме потребления лидируют оригинальные лекарственные препараты - 2011 г.: 73%; 2015 г.: 69%, но их доля незначительно сокращается за счет увеличении доли дженериков - 2011 г.: 14%; 2015 г.: 18%. Для развивающихся рынков характерна обратная тенденция с превалированием дженериков, доля которых возрастает - 2011 г.: 57%; 2015 г.: 65% и снижением объемов потребления инновационных препаратов - 2011 г.: 30%; 2015 г.: 24 %. Такие тенденции можно объяснить постепенным смещением географического баланса мирового фармацевтического рынка - и, в конечном счете, его научно-исследовательской базы - от развитых к развивающимся странам.

Третьей особенностью мирового фармацевтического рынка является рост эффективности процессов открытия, разработки и обращения новых видов лекарств. Анализ данных позволяет сделать вывод о стабильности инвестируемых средств на исследования и разработку новых видов лекарственных препаратов - от 120 до 141 млрд долл. за период 2007-2015 гг. Следует отметить, что на динамике вложений в НИОКР практически не отражаются колебания мировой экономики в период кризисов. Доля США в исследуемый период по данному показателю колеблется в пределах от 36 до 40%, что позволяет говорить о непререкаемом лидерстве страны в проведении инновационных исследований. В настоящее время стоимость разработки нового препарата составляет в среднем 2,5 млрд долларов США по сравнению с 138 млн долларов США в 1975 году. Это восемнадцатикратное увеличение отражает различные технические, нормативные и экономические проблемы, стоящие перед сферой научных исследований. Рост требований для получения нормативного утверждения лекарственного препарата увеличивает затраты на его разработку. При этом только 2 из 10 лекарств имеют выручку, сопоставимую или превосходящую вложенные затраты на исследования и разработки.

Затраты на исследования и разработки связаны, прежде всего, с созданием персонифицированных лекарственных препаратов, что воплощает в себе инновационный сценарий развития фармацевтического рынка. В Соединенных Штатах исследовательские инвестиции фармацевтических компаний росли последовательно в течение последних 15 лет, и более чем в два раза превысили расходы Национального института здравоохранения в 2014. Расходы на НИОКР фармацевтической промышленности также многократно выросли в Японии и странах ЕС. Однако в последнее время исследовательский сектор испытывает на себе серьезное воздействие фискальных мер жесткой экономии, введенных правительствами на большей части Европы с 2010 года, что ведет к постепенному перемещению научно-исследовательской активности из Европы на быстро растущие рынки фармеджинговых государств.

Разработка новых видов лекарственных препаратов требует не только совершенствования научных знаний, но и модернизации всего процесса производства и реализации лекарств. Применение технологических инноваций в оказании медицинской помощи может помочь снизить расходы и повысить эффективность лечения. Новые разработки включают в себя умную одежду и датчики для отслеживания жизненно важных показателей, несоблюдения пациентами режима и процесса клинических испытаний; цифровые лекарства, такие как смарт-таблетки с микрочипами; и новые системы доставки лекарственных средств. Правительство США выделило 20 млрд долл. в 2014-2015 гг. на финансирование программы по внедрению электронных медицинских карт среди пациентов и поставщиков медицинских услуг.

Точно так же, обработка больших объемов данных и аналитика могут стимулировать возникновение новых идей и помочь фармкомпаниям улучшить качество своей продукции и работать более эффективно. Компании могут опираться на данные, чтобы понять существующие потребности медицины, а также определить целевые потребительские сегменты, которые могли бы извлечь максимальную пользу от терапии. Клинические и трансляционные возможности исследований могут способствовать развитию персональной геномной медицины, поддержать сравнительный анализ эффективности данной терапии в процессе ее применения в реальном мире, а также улучшить программы контроля заболеваний.

Четвертая особенность глобальной фарминдустрии - экстернализация и альянсы фармкомпаний посредством горизонтальной/вертикальной интеграции, создания трансграничных кластеров, а также региональных интегрированных рынков. Примером реализации инновационного сценария развития фармацевтической промышленности может служить сотрудничество транснациональных корпораций с индийскими фирмами в разработке новых лекарств. В частности, с 2013 года компания Пфайзер в партнерстве с компанией Ауробиндо ФАРМА занимается выпуском новых дженериковых препаратов. Шесть лидирующих фарм- компаний Индии сформировали альянс ЛАЗОР, чтобы разделять лучшие практики ведения бизнеса, и таким образом, улучшить эффективность продаж, сократить операционные расходы, расширить свое присутствие на внешних рынках.

Фармацевтическая промышленность Канады состоит из экосистемы многонациональных и местных компаний, которые в условиях нестабильного внутреннего и внешнего рынка вынуждены прибегать к проведению сделок слияний и поглощений и интеграции в форме альянсов. В 2008 году в разгар патентного обвала и экономического спада на фармацевтические ТНК приходилось более 70% сделок по слияниям и поглощениям. В том же году в Канаде было зарегистрировано 36 альянсов с участием фармацевтических компаний. Так, Генфарм, входивший в топ 10 лучших дженериковых корпораций в Канаде как часть Мерк Дженерикс, был приобретен корпорацией Милан. В этот же период канадская компания Апотекс приобрела бельгийскую Топген И.С.В. в целях расширения доступа на Европейский рынок дженериков.

Шквал слияний и поглощений, совместных предприятий, стратегических альянсов, партнерств способствует дальнейшему расширению рынков Африки. Последние примеры включают покупку Спимако - медицинского и фармацевтического производителя Саудовской Аравии в 2011 году 50 % акций Ипфарма из Марокко; приобретение в 2013 году нескольких африканских фармкомпаний иорданским фармпроизводителем Хикма; и совместные предприятия индийской фармкомпанииЦипла в Марокко, Алжире и ЮАР.Ярким примером трансграничного взаимодействия в фарма-медицинской сфере является европейский трансграничный кластер «Долина Медикон». В числе успешных трансграничных кластерных проектов следует выделить совместный проект Швейцарии, Германии и Франции - кластер биотехнологий «БиоДолина» - BioValleyBasel.

Что касается России, инновационный сценарий развития фармацевтической отрасли, предполагающий постепенное включение российских компаний в мировой фармацевтический рынок, опирается в первую очередь на создание современного во всех отношениях единого фармацевтического рынка ЕАЭС. Единые подходы к регулированию обращения лекарственных средств в рамках ЕАЭС практически сформулированы. Они основаны на требованиях наилучших фармацевтических практик мира. Однако остаются следующие стратегические вопросы, требующие решения:

Во-первых, необходима реорганизация цепей поставок, обеспечивающих связь между лабораторией и целевым рынком. Радикальная перестройка цепи поставок должна основываться на ее фрагментации в зависимости от типа продукта и потребительского сегмента; она должна выступать средством маркетинговой дифференциации и источником добавленной стоимости, своеобразным двусторонним потоком со встречными информационными и продуктовыми потоками.

Во-вторых, внедрение кастомизированной терапии в развитых странах требует от фармацевтических компаний перестройки системы производства и сервиса через организацию гибких производственных ячеек-трансформеров. Данные ячейки позволяли бы оперативно вносить корректировки в производственный процесс, адаптируя его под заказы конкретных потребителей. Для такой масштабной реорганизации фармкомпаниям необходимо работать в альянсе с биотехнологическими компаниями, которые, как правило, первоначально разрабатывают и вводят новые технологии.

В-третьих, переход на разработки в области дорогой генной терапии, как наиболее перспективного сектора современной медицины, приводит к сужению для фармацевтических компаний целевых потребительских сегментов и соответственно к снижению доходов - пусть и временному. Активное сотрудничество поставщиков медицинских услуг и фармацевтических компаний в сочетании с использованием реальных данных, необходимых для процесса R & D, как ожидается, улучшит диагностику и лечение пациентов, будет способствовать развертыванию системы интеллектуальной профилактики и разработке персонализированных планов по улучшению здоровья. Персонализированная медицина станет более доступной, когда такие области науки, как геномика, нанотехнологии, робототехника и др. достигнут зрелости. Для извлечения всего комплекса преимуществ из работы на рынке персональных лекарственных препаратов фармацевтические компании должны грамотно выстроить каналы по доставке индивидуализированных методов лечения, организовав контроль над дистрибуцией. Это становится возможным, благодаря реализации модели вертикальной интеграции и создания специализированных предприятий дистрибьюторов наряду с аптечной сетью.

В-четвертых, проникновение научного сообщества в причины заболеваний и систематизация их симптоматической карты способствует значительному приращению доступной информации, необходимой к осмыслению, что является колоссальной работой, с которой ни один человек или, даже, ни один институт не может справиться в одиночку. В результате, фармацевтические компании работают вместе с другими компаниями, университетами и правительством, чтобы распределять, организовывать и научно осмыслять огромные объемы информации, которые в итоге превращаются в знания, двигающие науку вперед беспрецедентными темпами.

В-пятых, создание нормативной базы общего фармацевтического рынка ЕАЭС обеспечит Единые подходы к регулированию обращения лекарственных средств в рамках ЕАЭС. Сегодня правила практически сформулированы, и основываются они на требованиях лучших фармацевтических практик мира. Однако предстоит на деле снизить барьеры, связанные с особенностями национальных рынков: «запустить» механизмы взаимного признания регистрации лекарственных средств, создать Фармакопею Союза, отработать возможность совместного инспектирования производителей и многое другое.

Единая система регулирования обращения лекарственных средств будет способствовать созданию единого фармацевтического рынка и повышению доступности эффективных, безопасных, качественных препаратов для населения. В случае эффективных совместных действий значительные преобразования можно будет ожидать уже к 2020 году.

Е.В. Сапир, - доктор экономических наук, профессор, Ярославский государственный университет имени П.Г. Демидова, кафедра мировой экономики и статистики - заведующая;

И.А. Карачев, Ярославский государственный университет имени П.Г. Демидова, кафедра мировой экономики и статистики - аспирант

№ 10/2 (106)19.10.2005

Мировой фармацевтический рынок

Фармацевтический рынок является одним из самых высокодоходных и быстрорастущих секторов мировой экономики. Несмотря на общий спад в мировой экономике последних лет, фармрынок продолжает динамично развиваться: темпы его роста составляют примерно 6-10% в год. В отличие от других отраслей, где чистая прибыль составляет в среднем 5% от общего дохода, в фармотрасли этот индекс достигает 18% в год. По данным экспертов, в 2004 г. мировой фармацевтический рынок вырос на 7% и по объему продаж достиг рекордной суммы $ 550 млрд. Рост продаж отмечен во всех основных регионах. При этом максимальная доля продаж (45%) традиционно принадлежит Северной Америке, где рост по сравнению 2003 г. составил 8%. В странах Евросоюза рынок фармацевтической продукции вырос на 6%, достигнув примерно 26% от мирового рынка ($ 144 млрд.). В Восточной Европе продажи выросли на 12% - до $9 млрд. Медленнее всего рос японский рынок - всего на 2 %, а наиболее динамично развивался китайский рынок, который вырос на 28% и по объему продаж ($ 9,5 млрд.) превысил аналогичный показатель восточноевропейского рынка. Наименее развитыми сегодня являются фармацевтические рынки Африки, некоторых арабских стран и ряда стран Латинской Америки.

Росту продажи лекарств способствуют несколько различных факторов. Во-первых, это общий рост заболеваемости из-за усиливающегося влияния техногенных факторов и ухудшения экологической обстановки. Во-вторых, это тенденция «старения населения» в развитых странах. В-третьих, в Китае, Индии, России, странах Восточной Европы, рост уровня доходов населения приводит к использованию более дорогостоящих и качественных препаратов.

Растет фармацевтический рынок также благодаря быстрому развитию таких сравнительно новых направлений как сегмент биологически активных добавок (БАД) и сегмент дженериков - дешевых аналогов известных лекарств. Сегодня доля дженериков на рынках США, Великобритании, Канады и Германии достигает уже 30% и, по мнению специалистов, будет увеличиваться и дальше.

Ключевая проблема фармацевтического рынка - рост затрат на исследования. Сегодня средняя цена разработки одного нового препарата составляет $ 800 млн., и по прогнозам экспертов эта сумма в скором будущем перевалит за $ 1 млрд.

Тем не менее, в ближайшие годы мировой фармацевтический рынок будет продолжать расти. Если в течение последних лет наиболее быстрыми темпами развивался рынок Северной Америки, то теперь, по существующим прогнозам, значительный рост объема продаж будет наблюдаться в Китае, странах Среднего Востока, в Латинской Америке, Центральной и Восточной Европе.

Мировое «разделение труда» в сфере производства лекарственных препаратов отражает статистика: из 50 крупнейших фармацевтических компаний, занимающих более 80% рынка, 20 компаний находятся на территории США (39,2% мирового фармрынка), 18 компаний в Европе (33,3% рынка), 11 компаний в Японии (7,8% рынка) и 1 в Израиле

Тенденции российского фармацевтического рынка

В 2004 году объем всего фармрынка РФ в розничных ценах (ГЛС и парафармацевтика, а также их реализация в лечебно-профилактических учреждениях (ЛПУ) составил $ 6,3 - 6,5 млрд. (с НДС, в розничных ценах) или $ 5,1 мрд. в оптовых ценах, что, по разным оценкам, на 13-15,5% больше, чем в 2003 г.

Объем фармацевтического рынка России в 2004 г.

Рост российского рынка в 2004 был обусловлен несколькими факторами:

Снижением курса доллара;

Ростом потребительских доходов;

Повышенным спросом на лекарства в IV квартале 2004г. в преддверии надвигающейся реформы системы бесплатного и льготного отпуска;

Интенсивным развитием розничного сектора рынка, активным развитием аптечных сетей и глубоким проникновением их в регионы.

Перспективы роста российского фармрынка выглядят более чем убедительными. Если в мире объем фармацевтического рынка в 2 раза превышает объем рынка парфюмерии и косметики, то в России сегодня эти рынки сопоставимы по объему. Аналогичная ситуация наблюдается и при сравнении с рынками кофе и мороженого: в мире объемы каждого из этих рынков соотносятся с объемом фармрынка как 1:8 (каждый), а в России – как 1:4.

Потребление лекарств на душу населения росло высокими темпами, достигнув в 2004г. $ 31-39 в ценах конечного потребления, что означает 28% прироста к 2003 году. По данным ВОЗ, потребление лекарств на душу населения в странах Евросоюза составляет $ 220, в США - $ 300, Японии - $ 400, в Венгрии - $ 50.

Фармацевтический рынок вырос в ценах, но одновременно сократился в упаковках (в штуках) на 8%. Это соответствует тенденциям последних лет: с ростом благосостояния люди стали покупать более дорогие импортные препараты в бо льших по объему упаковках. В структуре аптечных продаж обозначилась явная тенденция снижения доли недорогих препаратов.

Важной характеристикой отечественного фармацевтического рынка является высокая контролирующая роль государства, осуществляемая через жесткое лицензирование и сертифицирование, законодательные ограничения рекламы лекарственных средств, организации продаж препаратов и т.д. Более значима и доля госзакупок фармпрепаратов.

Текущий 2005 г., по оценке экспертов, может существенно повлиять на расстановку сил на рынке и темпы его роста. Ключевыми факторами, влияющими на развитие рынка, является переход с 1 января 2005 года предприятий фармпромышленности на работу по международным стандартам GMP и развитие программы Дополнительного лекарственного обеспечения (ДЛО).

Принимая во внимание цели Федеральной программы "Льгота-2005", на которую выделено 50,8 млрд. руб, рост рынка в 2005 г. может достигнуть 40% в сравнении с 2004 г.

Объем импорта ГЛС в Россию в 2004 г. составил $2,9 млрд. в ценах таможенной стоимости, что на 43,8 % выше аналогичного показателя 2003 г. Такой рост в том числе может быть обусловлен изменением структуры потребления ЛС в сторону дорогих импортных препаратов.

Производство фармпрепаратов

Если на США приходится 40 % всего мирового производства ЛС, на Россию - 0,3 %. Выпуск отечественной фармацевтической продукции в 2004 г. вырос на 17%, продолжив тенденцию роста, которая обозначилась в последние годы.

Переломным для отечественной промышленности стал 2003 г., когда объем производства перешагнул за миллиардный рубеж в долларах США. За 2000–2004 гг. объем производства увеличился на 39 %. Тем не менее, доля отечественной продукции на фармрынке снизилась с 42 % в 2000 г. до 27 % в 2004 г., потеряв 15 % рынка. Это обусловлено в основном ростом импорта: за этот же период он вырос почти в 2,5 раза. Связано это с тем, что основу российского фармпроизводства составляют дженерики 20-30 летней давности и лекарства типа активированного угля, настоек лекарственных трав и кальцекса. Эти препараты выпускаются в больших количествах, однако, по прогнозам Минэкономразвития, будущего у этой группы лекарственных средств нет. Отечественное производство субстанций было вытеснено китайским производством. Российские предприятия страдают от технологической отсталости и отсутствия инвестиций в разработку оригинальных лекарственных препаратов.

Так, если государственные инвестиции в фармацевтическую промышленность в России в 2004 году составили 53 млн. руб. ($ 1,9 млн.), то в США в 2001 г. на разработку новых препаратов было затрачено более $ 48 млрд., при этом затраты фармкомпаний составили $ 30,5 млрд., а из федерального бюджета поступило $ 17,8 млрд.

Инвестиции отечественных компаний в разработку крайне малы. Петербургская компания "Фармакор" инвестировала в клинические исследования и запуск производства новых препаратов порядка $ 100 тыс., а большая часть российских производителей не имеет возможности вкладывать в разработку новых препаратов даже такие деньги.

Планируемый к 2005 году переход отечественных предприятий на стандарты GMP (международные стандарты обеспечения современного уровня организации производства, контроля качества лекарственных препаратов и условий труда, соответствующие требованиям Евросоюза и ВТО) потребует немалых затрат отечественных производителей. Эксперты подсчитали, что для введения таких стандартов каждому из производителей понадобится около $ 18 млн., и это может стать причиной закрытия ряда предприятий. Однако угроза прекращения деятельности российских производителей из-за несоответствия стандартам GMP станет реальной лишь к 2006-2007 гг., когда у них начнут заканчиваться сроки лицензий.

Программа ДЛО может существенно увеличить приток инвестиций в отечественную фармацевтическую промышленность. На закупку лекарств в государственной программе льготного обеспечения граждан в 2005 году выделено почти $ 2 млрд., что равно 30 % объема всего рынка, причем около 70 % лекарств из льготного списка будет закупаться у отечественных производителей. С этим связан резкий рост спроса на производственные мощности отечественных фармпредприятий. Причем сегодня покупателей зачастую даже не интересует, в каком состоянии находится завод – лишь бы у него была лицензия на выпуск лекарств.

Дистрибуция фармпрепаратов

Дистрибуторский сегмент в 2004 г. демонстрировал наименьший (14%) прирост по сравнению с производственным и розничным секторами.

Из значимых изменений на российском фармрынке за последние пять лет можно отметить резкое сокращение числа дистрибьюторов. Ситуация, когда на долю 3-х ведущих оптовиков приходится более 50% рынка, типична для большинства фармрынков развитых стран (в США эта цифра составляет 94 %). Можно предположить, что процесс концентрации в дистрибьюторском секторе продолжится и в будущем.

Среди наиболее выраженных тенденций 2004 г. можно назвать продолжающуюся диверсификацию бизнеса крупнейших компаний в дистрибьюторском секторе, например, развитие производства препаратов компаниями Протек и СИА Интернейшнл, а также организацию некоторыми дистрибюторами собственной розницы.

Розничный сегмент фармацевтического рынка

Объем рынка ГЛС в аптечных учреждениях России в 2004 г. составил $ 3,6 млрд. (с НДС) в оптовых ценах, а в розничных - $ 4,6 млрд.

На розничном рынке продолжается активное развитие аптечных сетей. В течение 2004 г. было открыто 1200 новых сетевых аптек. Доля розницы, контролируемой аптечными сетями, по данным экспертов составляет в среднем 25-30 %, но для городов-миллионников эта цифра значительно выше.

При столь существенном росте аптечных сетей, по заключению ЦМИ «Фармэксперт», в РФ пока отсутствуют национальные аптечные сети (годовой оборот свыше 2 млрд. руб., присутствие не менее чем в 6 федеральных округах), хотя некоторые компании уже близки к тому, чтобы ими стать. Самые крупные межрегиональные сети (оборот не менее 1 млрд. руб., присутствие не менее чем в 2 федеральных округах): «Аптеки 36,6», «Ригла», «О 3 », «Натур Продукт», «Имплозия» (Самара), «Доктор Столетов», БИОТЕК, «СоюзФарма».

Важной особенностью работы аптечных сетей является увеличение доли парафармацевтической продукции в ассортименте. Высокие темпы роста ассортимента в данном сегменте приводят к тому, что нелекарственная доля в обороте средней классической аптеки уже сегодня составляет 15-20 %, а в сетевой достигает 40 % оборота.

Программа ДЛО также может привести к переделу на розничном рынке. Участие в Программе – это «длинные деньги», и, очень немногие отечественные компании смогут позволить себе кредитовать проект. Поэтому неподъемные для средних и малых компаний условия участия в Программе приведут к ускоренному укреплению сильных и ослаблению слабых игроков рынка. Еще один переломный для рынка момент может произойти в конце2005 г., когда льготники смогут воспользоваться своим правом - выйти из системы ДЛО и предпочесть льготным лекарствам деньги. Очевидно, что наиболее здоровые категории граждан предпочтут живые деньги.

Основные игроки фармацевтического рынка России

Производители

Сегодня на российском рынке лекарственных средств работает около 820 производителей, 340 из которых – отечественные компании, однако наиболее активных предприятий наберется не более 100.

По заявлению Ф.Брайтенштайна, Исполнительного директора по Центральной и Восточной Европе немецкой фирмы Pfizer, крупнейшего производителя лекарств в мире, через 2-3 года компания планирует занять лидирующие позиции на российском фармацевтическом рынке. "Для укрепления наших позиций в России достаточно изменить маркетинговую стратегию, увеличить бюджет для продвижения наших препаратов и выстроить дистрибьюционную сеть", - считает Ф.Брайтенштайн. В то же время, по его словам, в ближайшем будущем компания не собирается открывать собственную фабрику в России.

Ведущие 25 предприятий российской фармацевтической отрасли с наибольшими объемами производства суммарно обеспечили 85 % выпуска медикаментов. На долю финансово-промышленных групп “Микроген”, “Фармстандарт”, “Фарм-Центр”, “Отечественные лекарства”, “Верофарм” пришлось 43,8 % производства. Стоит отметить, что от 20 % до 50 % произведенной отечественными предприятиями продукции не поступает в розницу, а реализуется через госпитальные и тендерные закупки.

До 2003 г. лидером российской фармацевтической индустрии был холдинг «Отечественные лекарства», но слияния и поглощения, произошедшие на рынке, оттеснили его на 4-е место – после НПО «Микроген», ЗАО «Фарм-Центр» и группы «Фармстандарт».

Дистрибьюция

Из огромного числа зарегистрированных в России фармдистрибьюторов (до 4000 компаний), активно работают по разным оценкам порядка 700-1200 компаний. Одной из возможностей для мелких дистрибьюторов удержаться на плаву является консолидация. Примером удачного слияния дистрибьюторов может служить группа РОСТА, которая в последние месяцы уверенно выходит по объемам продаж с 4-го места на 3-е.

По итогам 2004 г. доля 6 национальных дистрибьюторов среди импортеров ГЛС составила 31,8%.

|

Дистрибьюторы |

Объем импорта, $ |

Доля рынка, % |

|

|

ЦВ Протек |

400 461 088 |

||

|

СИА Интернейшнл |

284 440 628 |

||

|

Шрея Корпорейшн |

102 748 914 |

||

|

РОСТА |

55 270 885 |

||

|

Аптека-Холдинг |

54 224 526 |

||

|

Катрен |

31 211 469 |

||

|

Итого |

928 357 510 |

Увеличившаяся роль розничного звена меняет правила игры: теперь уже крупные аптечные сети во многом диктуют дистрибьюторам свои требования. С этим естественным образом связано постепенное падение уровня рентабельности дистрибьюторского звена (по разным оценкам сейчас он составляет 3-5 % при стремительно растущих издержках).

Розничные сети

По оценке экспертов ЦМИ «Фармэксперт», доля розничного рынка, контролируемого аптечными сетями, составляет около 25-30 %, остальные 70-75 % приходятся на независимые аптеки.

Привлекательность розничного фармацевтического рынка объясняется темпами его роста, высокой прибыльностью и низкой структурированностью. Например, если в Великобритании 5 ведущих аптечных сетей контролируют 70 % рынка, то в РФ лидирующей пятерке принадлежит только 6 % рынка.

Динамика оборота в сетевой рознице значительно превышает среднюю динамику по рынку. Прирост оборота на 1 сетевую аптеку в среднем составляет 25-35 %, для единичной аптеки эти цифры ниже – 15-20 %.

Наибольшее количество аптек имеют «Аптеки 36,6» – 253 (на март 2005 г.) и «Доктор Столетов» – 270. В последнее время сети прирастают в среднем на 50 аптек в год, в основном за счет покупки готовых аптечных сетей в регионах.

Наибольший региональный охват имеют «Натур Продукт» – 6 федеральных округов и 15 областей, «Ригла» и «О 3 » – по 9 областей в 5 федеральных округах.

Крупнейшими региональными аптечными сетями являются: «Фармакор», «Первая помощь» (С.-Петербург), «Вита» (Самара), «Старый лекаръ» (Москва). Наиболее крупные государственные аптечные сети сохранились в Тюмени – «Фармация» и Кургане – «Курганфармация».

По прогнозам ЦМИ «Фармэксперт», в ближайшие три года будет продолжаться укрупнение сетевых игроков за счет слияний и поглощений. К 2008 г. 4-5 аптечных сетей будут контролировать 50-60 % национального розничного рынка.

Сравнительная эффективность предприятий отрасли.

Сравнение эффективности ведущих предприятий отрасли на основе показателя TP- Index проводилось по следующим компаниям: .

| Компания | Сфера деятельности | Дата создания | Год измерения | Оборот, USD | Штат компа-нии | TP - index | Источник | Страна |

| Pfizer | Фармпр-во | 1849 | 2004 | 52516000000 | 115000 | 456660 | Hoover"s | США |

| Novartis | Фармпр-во | 1996 | 2004 | 28200000000 | 81000 | 348148 | Сайт К | Швей- цария |

| Фарм-стандарт | Фармпр-во | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | Россия |

| Фарм-Центр | Фармпр-во | 2003 | 2004 | 64100000 | 9900 | 6474 | ЦМИ Фармэксперт | Россия |

| Микроген | Фармпр-во | 2003 | 2004 | 55900000 | 7815 | 7152 | Сайт К | Россия |

| McKesson HBOC, Inc. | Фармдистрибьютор | 1833 | 2003 | 80514600000 | 25200 | 3195024 | Hoover"s | США |

| Tamro Oyj | Фармдистрибьютор | 1895 | 2004 | 6624600000 | 3909 | 1694705 | Hoover"s | Фин- ляндия |

| Протек | Фармдистрибьютор | 1990 | 2004 | 1200000000 | 5300 | 226415 | Сайт К | Россия |

| СИА Интернешнл | Фармдистрибьютор | 1993 | 2004 | 1055000000 | 6400 | 164843 | Сайт К | Россия |

| CVS | Розничная сеть | 1963 | 2003 | 26588000000 | 83000 | 320337 | Fortune N175 | США |

| Boots Group PLC | Розничная сеть | 1849 | 2004 | 9722400000 | 68910 | 141088 | Hoover"s | Велико- британия |

| Аптеки 36,6 | Розничная сеть | 1999 | 2004 | 210000000 | 6000 | 35000 | Сайт К | Россия |

| Фарма-кор | Розничная сеть | 1991 | 2004 | 84000000 | 1700 | 49411 | Сайт К | Россия |

| О3 | Розничная сеть | 2003 | 2004 | 80000000 | 1300 | 61538 | Сайт К | Россия |

Представленные данные со всей очевидностью демонстрируют плоды предельной концентрации и высокой конкурентности западного рынка. Показатели TP-индекса западных фармпроизводителей в 20-40 раз выше показателей отечественных лидеров производства; для дистрибьюции этот показатель различается в 7-20 раз; для розницы в 2-10 раз. Различия в оборотах компаний также находятся в пределах порядковых величин. Из этой картины следует, как невелики шансы отечественных игроков фармацевтического рынка выстоять в конкурентном столкновении с западными игроками. Спасает ситуацию сегодня лишь то парадоксальное обстоятельство, что российский рынок фармпродукции пока еще недостаточно привлекателен для западных игроков по своим размерам. Однако многочисленные признаки нарастания интереса к российскому фармрынку уже налицо.

TP-index (Turnover –to-Personnel index) – показывает отношение оборота предприятия за период (в данном случае – за год) к среднесписочному количеству сотрудников, работающих на предприятии. TP-index является одним из самых простых и надежных способов сравнительной оценки коммерческой эффективности работы предприятий

Фармацевтический рынок, как правило, считается одним из самых прибыльных в мире, и Россия не является исключением.

Российский фармацевтический рынок входит в ТОП-10 крупнейших фарм. рынков мира.

Одним из его отличий является ориентированность на импорт (по разным данным от 65 % до 76% лекарственных препаратов, потребляемых населением нашей страны, производится за рубежом). Лидерами импортируемых лекарственных средств в нашей стране являются компании SANOFI-AVENTIS (Франция) и NOVARTIS (Швейцария). И только на почетном третьем месте компания ФАРМСТАНДАРТ – единичный отечественный производитель, который числится в ТОП-20 ведущих игроков этого бизнеса в России.

Именно благодаря такой особенности, как ориентация на импорт, а так же географическим характеристикам в России большое внимание уделяется оптовому звену.

Фармацевтические дистрибьюторы обеспечивают доступность иностранных лекарственных средств на наш рынок и занимаются так же распространением продукции отечественных производителей. Лидеры в этом направлении, так же как и на производстве остаются достаточно стабильными и 15 самых крупных держат до 78 % рынка, это очень высокий показатель концентрации. Дистрибьюторы стараются создавать свои сети с представительствами во многих городах, для обеспечения стабильного потока необходимого количества продукции. От их работы зависит большая часть продаж, как в коммерческом, так и в госпитальном сегменте. Ведь именно благодаря налаженной логистической цепочке, а так же наличия товара на складе дистрибьютора и будет зависеть, сколько выписанных рецептов будут обеспечены покупкой. Лидерами в дистрибьюторском сегменте по оценке прошлых лет будут такие компании, как «СИА Интернейшнл» и «ЦВ Протек». В объеме фармрынка их общий показатель достигает величины в 33%. Более мелкие оптовики также начинают создавать разветвленную сеть складов (например, ФК ПУЛЬС, ИМПЕРИЯ-ФАРМА). Так же высокие темпы развития показывают такие дистрибьюторы как Р-ФАРМ и БИОТЭК. По оценкам экспертов, в России насчитывается примерно 2500 предприятий, занимающихся оптовыми продажами фармацевтической продукции, из них 2300 – мелких.

Одной из ступенек фармацевтической товаропроводящей цепочки являются аптечные розничные сети. В противовес оптовой торговле, тут наблюдается низкая концентрация рынка, на 10 крупнейших компаний, приходиться всего 15% рынка.

Что же касается финансовых показателей на отечественном фарм.рынке, то можно обозначить следующие:

- Практически все крупнейшие отечественные производители увеличили выручку в 2012 году, однако показатели у всех разные и прирост составил от 2 до 48%.

- Так же прирост цен за год, составил в районе 6-7%.

- Крупные аптечные сети балансируют на точке безубыточности и средняя рентабельность составляет всего 1%.

Данные показатели представлены за 2012 год, за 2013 еще говорить рано, но по общей динамике можно говорить об общем росте финансовых показателей. Основными же моментами, дающими такую динамику, являются инфляция и увеличение доли дорогостоящей продукции в структуре продаж. А так же активное воздействие на со стороны Государства, но об этом чуть позже.

Почему же фарм. рынок в России, является одним из самых доходных? Давайте обозначим основные причины:

- Население страны, 143 миллиона человек, и все они являются потенциальными потребителями медикаментов.

- Большая часть населения находится в зрелом или пожилом возрасте, и так как продление жизни и лечение накопленных болезней являются, одни из главных приоритетов людей, то значительная часть доходов уходит на обеспечение данной потребности.

- Исследователи пришли к выводу, что Россияне склонны принимать лекарства по любому поводу, используют самостоятельное назначение. Это связанно с менталитетом людей, а так же несовершенной системой здравоохранения. Потребление медикаментов в нашей стране, из расчета на 1 человека, у нас гораздо выше, чем в развитых странах.

- Наличие на рынке некачественных медикаментов, либо ни оказывающих никакого эффекта. Люди употребляют их в большом количестве, не получая результата, и очень часто запускают болезнь. Впоследствии прием лекарств опять же увеличивается.

В настоящее время государственное регулирование имеет очень большое влияние на отечественный фарм.рынок, разрабатываются и притворяются в жизнь стратегии по замещению импортных медикаментов российскими. Например, при работе с жизненно необходимыми и важнейшими лекарственными препаратами, в выигрышном положении остаются именно российские производители, т.к. надбавка формируется в зависимости от цены производителя. Вывод на рынок новых препаратов, является так же одним из важнейших направлений рынка. Многие импортеры все чаще задумываются об открытии контактных производств на территории нашей страны. Государство стремится активно поддерживать и мотивировать иностранные фармкомпании на такого рода сотрудничество, ведь это дает возможность создать не только новые рабочие места, но и обеспечить приток денежных средств в бюджет страны.

Государство активно предпринимает меры по регулированию фармацевтического рынка, в частности формирует локального производителя. Попытки в данном направлении предпринимаются с 2010 г. Вообще, о стратегии заговорили еще 5 лет назад, когда стратегия «Фарма–2020» находилась еще в стадии разработки, она стала одной из 3х основных документов, которые определяю развитие отрасти на десятилетия вперед. На втором месте федеральная целевая программа «Развитие фармацевтической и медицинской промышленности РФ на период до 2020 года и дальнейшую перспективу» и на третьем - «Стратегия лекарственного обеспечения населения РФ до 2025 года».

В стратегии «Фарма-2020» предусмотрено, что на внутреннем рынке планируется увеличение доли отечественных препаратов до 50% к 2020 году. Так же планируется произвести изменения в номенклатуре лекарственных средств, в сторону увеличения до 60% в портфелях инновационных препаратов. Много денежных средств вкладывается в научные исследования. И все это на фоне общего увеличения количества производств, со всеми вытекающими от сюда последствиями.

Напомним, что в 2013 году приняли Федеральный закон от 05.04.13 №44–ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», он начнет действовать с 01.01 2014 г., несмотря на то, что более 30 актов, касающихся данного закона, находятся еще в стадии разработки. Поэтому многие юристы, а так же все кто заинтересован в государственных закупках, с опасением ждут нового года и что он с собой принесет. Так же по оценкам экспертов, существенное влияние может оказать введение требований по обязательному соблюдению стандартов производства с 01.01.2014 (ФЗ «Об обращении лекарственных средств» №61-ФЗ). Те предприятия, которые не удастся модернизировать, придется закрыть. Что так же отразится на росте цен на отечественные медикаменты.

Итак, фармацевтический рынок России сейчас находится на стадии перестройки и активной модернизации. Государство прилагает множество усилий, чтобы вывести отечественных производителей в лидеры. Но насколько их меры окажутся удачными, будем судить, наверное, ближе к 2020 году, когда все задуманные стратегии воплотятся в жизнь.

По материалам Минпромторг России

Исследованиям DSM Group

Наталья Зискина,

Рекрутинговая компания AVICONN

Консультант по подбору персонала

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ проводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

ОБЩАЯ ИНФОРМАЦИЯ

Фармацевтическая промышленность - отрасль промышленности, связанная с исследованием, разработкой, массовым производством изучением рынка и распределением лекарственных средств, преимущественно предназначенных для профилактики, облегчения и лечения болезней. Фармацевтические компании могут работать с дженериками или оригинальными (брендированными) препаратами. Они подчинены разнообразию законов и инструкций относительно патентования лекарственных средств, клинических и доклинических испытаний и особенностей маркетинга готовых к продаже продуктов.

Дженерик - лекарственное средство, продающееся под международным непатентованным названием либо под патентованным названием, отличающимся от фирменного названия разработчика препарата. После вступления в действие соглашения ТРИПС дженериками обычно называют лекарственные средства, на действующее вещество которого истёк срок патентной защиты либо защищенные патентами препараты, выпускающиеся по принудительной лицензии. Как правило, дженерики по своей эффективности не отличаются от «оригинальных» препаратов, однако значительно дешевле их. Поддержка производства дженериков, их использования в медицинской практике и замещение ими «оригинальных» брендированных препаратов является одной из стратегических целей Всемирной организации здравоохранения при обеспечении доступа к медицинской помощи.

Парафармацевтики (биологически активные добавки, БАД) - композиции биологически активных веществ, предназначенных для непосредственного приёма с пищей или введения в состав пищевых продуктов.

Производство фармацевтических средств – одна из наиболее рентабельных и высокоприбыльных отраслей экономики как в России, так и за рубежом.

КЛАССИФИКАТОР ОКВЭД

Согласно классификатору ОКВЭД, производство фармацевтических средств относится к разделу 24.4 «Производство фармацевтической продукции», которая имеет следующие подразделы:

24.41 «Производство основной фармацевтической продукции»;

24.42 «Производство фармацевтических препаратов и материалов»;

24.42.1 «Производство медикаментов»;

24.42.2 «Производство прочих фармацевтических продуктов и изделий медицинского назначения».

АНАЛИЗ СИТУАЦИИ В ОТРАСЛИ

С конца 2014 года российский рынок фармацевтической продукции испытывает влияние таких негативных факторов как снижение платежеспособности населения из-за сложной экономической ситуации в стране, а также антироссийские санкции. При этом, однако, участники рынка высоко оценивают его потенциал, что подтверждается развитием существующих и строительством новых производственных предприятий, создание альянсов отечественных и зарубежных предприятий.

Выгодные франшизы

Инвестиции от 1 500 000 руб.

При этом, российский фармацевтический рынок является одним из самых быстрорастущих в мире, показывавший в 2008 – 2015 годах высокие темпы роста – средний показатель составил 12 п.п. Однако, несмотря на рост рынка в рублях, в долларовом эквиваленте происходит его снижение за счет девальвации национальной валюты. Из-за того, что основная масса производителей фиксируют объем продаж именно в долларах, объем рынка в 2015 году был сопоставим с объемом 2007-2008 годов. Такое падение привело к тому, что российский фармацевтический рынок не входит в ТОП-10 ведущих мировых фармацевтических рынков.

Рисунок 1. Объем рынка фармацевтической продукции в ценах конечного потребления в 2008 – 2015 гг. (по данным DSM Group)

Также происходит снижение емкости рынка в натуральном выражении: в 2014 году оно составило 2,7%, в 2015 – 4,2%. Сокращение объема продаж коммерческого сектора (аптеки) длится на протяжение последних двух лет. Некоторый рост показывает только госпитальный сектор.

Всего в 2015 году на рынке России присутствовали более 1100 игроков. При этом, на ТОП-20 производителей приходится 55,1% стоимостного объема продаж.

Рисунок 2. Динамика объема рынка фармацевтической продукции в 2013-2015 гг., млн. упаковок (по данным DSM Group)

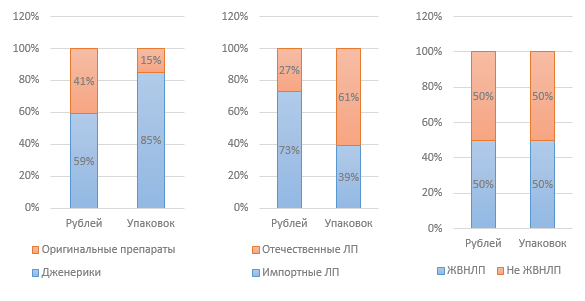

Рисунок 3. Структура рынка по различным показателям в 2015 г. (по данным DSM Group)

Выгодные франшизы

Средневзвешенная цена на препараты ЖНВЛП, по данным аналитики DSM Group, в 2015 году составила 124,5 руб. При этом, цена за упаковку отечественного препарата – 68 руб., а импортного – почти в три раза выше, 180 руб. За 12 месяцев 2015 года стоимость ЖНВЛП увеличилась на 2,8%. Препараты, не входящие в перечень ЖНВЛП, увеличились в цене на 14,2%.

Значительное влияние на отрасль оказывает государственное регулирование. В частности, в рамках антикризисных мероприятий было издано Распоряжение Правительства РФ от 27 января 2015 года №98-р «Об утверждении плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году», часть которого касалась фармацевтической отрасли.

Первая инициатива была связана с регулированием цен на препараты из списка жизненно необходимых и важнейших (ЖНВЛП); предполагалась индексация цен на уровне 30% на ЖНВЛП, относящихся к категории нижнесреднего ценового сегмента (до 50 руб.). Однако, данная инициатива осталась неисполненной. Учитывая факт того, что цены на ЖНВЛП регулируются государством, это означает снижение показателей рентабельности производителей данных лекарств, что, в итоге, может привести к сворачиванию производства этих лекарств. Избежать этого может помочь только государственная поддержка производителей.

На 2016 год запланирована разработка программы поддержки производителей ЖНВЛП в сегменте до 50 руб. в виде субсидирования части затрат, связанных с их производством. Срок разработки плана – июнь 2016 года. С высокой вероятностью это может означать, что в 2016 году данная программа реализована не будет.

Выгодные франшизы

Список ЖНВЛП, утвержденный в 2012 году, в 2015 г. был пересмотрен; в начале 2016 список был официально утвержден кабинетом министров РФ. В перечень были добавлены 43 препарата, 6 из которых имеют российских производителей; был исключен один лекарственный препарат, имеющий российского производителя. Таким образом, на сегодняшний день перечень включает 646 наименований.

Распоряжением №98-р было ограничено участие иностранных компаний в госзакупках. Было принято Постановление об ограничении импортных препаратов, суть которого состоит в том, что лекарства иностранного производства не допускаются до госзапукок в том случае, если в конкурсе участвуют два или более производителя из России или ЕАЭС.

Выгодные франшизы

Также Распоряжение предполагает выделение дополнительных 16 миллиардов рублей для лекарственного обеспечения льготников (программа ЛЛО) в связи с изменением валютного курса. В 2015 году по данной программе было отпущено лекарств на 101 млрд. рублей, что на 20% выше, чем в 2013-2014 годах.

С 2012 года ведется обсуждение законопроекта, позволяющего продавать безрецептурные препараты вне аптек – например, в продуктовых магазинах. Однако, вопрос требует серьезного обсуждения; результатов пока нет. Также в конце 2015 года Минздрав вынес на общественное обсуждение проекта Федерального закона «О внесении изменений в отдельные законодательные акты РФ в части розничной торговли лекарственными препаратами дистанционным способом», предполагающий возможность продажи лекарств через интернет. Если закон будет принят, в силу он вступит с 1 января 2017 года.

Еще одна инновация, которая активно обсуждается в настоящее время, - электронная маркировка лекарственных упаковок с помощью чипа, который будет содержать все параметры препарата, благодаря чему, как предполагается, можно будет избежать появления в аптеках и больницах фальсификатов и некачественных лекарств.

С января 2015 года вступил в силу Федеральный закон от 31.12.2014 года №532-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия обороту фальсифицированных, контрафактных, недоброкачественных и незарегистрированных лекарственных средств, медицинских изделий и фальсифицированных биологически активных добавок», который ужесточил административную и уголовную ответственность за обращение фальсифицированных БАД. Для регулирования рынка производителей БАД, в частности для контроля за соблюдением законодательства, в 2014 году была создана саморегулируемая организация (СРО) Некоммерческое партнерство «Объединение производителей БАД к пище».

Выгодные франшизы

В результате проверок (контрольных закупок), проведенных в 2015 году, были выявлены серьезные нарушения некоторыми производителями БАД. В частности, в составе препаратов присутствовали запрещенные вещества. Это привело к падению продаж некоторых категорий БАД на 4% стоимостном и на 16% в натуральном выражении. Данный прецедент стал основанием для подготовки законопроекта о передаче полномочий в сфере лицензирования и контроля за оборотом БАД от Роспотребнадзора в Росздравнадзор.

В коммерческом сегменте доля продаж БАД составляет 4,6%, что делает их самым продаваемым нелекарственным средством. Темпы роста продаж БАД в последние годы составляют 12-14% ежегодно, за исключением 2015 года, когда из-за кризисного состояния экономики рост продаж составил 6%. Эксперты связывает замедление роста продаж также и с негативным информационным фоном вокруг некачественных и неэффективных БАД. В настоящий момент на рынке присутствует порядка 2200 различных брендов БАД и около 900 производителей.

С 1 января 2016 года заработал единый рынок обращения лекарств и медизделий в рамках Евразийского экономического союза. Потенциально, это может привести к значительному ужесточению конкуренции для российских производителей. С другой стороны, создание единого фармрынка может облегчить процедуру импорта фармацевтической продукции, в которой на сегодняшний день имеется ряд трудностей.

Рисунок 4. Объем импорта ЛП в Россию в 2014-2015 гг., млн. долл. (по данным DSM Group)

По результатам 2015 года, объем импорта лекарственных препаратов снизился в стоимостном выражении по сравнению с 2014 годом на 33%. Снижение объема импорта лекарств не коррелируется с динамикой объема импорта субстанций, поскольку большинство отечественных производителей использует импортные субстанции; снижение объема их импорта в 2015 году составило 5%.

До 1 января 2016 года каждый отечественный производитель фармацевтической продукции должен был получить сертификат соответствия GMP, новый стандарт отрасли. Завершить переход на этот стандарт планируется к 2017 году. С 2016 года стандарт обязаны соблюдать как российские, так и зарубежные производители. Несмотря на то, что российский стандарт эквивалентен GMP, принятому в Евросоюзе, требуется наличие именно российского сертификата. Процедура получения сертификата для российских и зарубежных производителей различается – для последних она значительно сложнее и более затратна.

По данным исследования, проведенного консалтинговой компанией «Делойт», среди основных проблем в отрасли в 2015 году участники рынка называют: текущее состояние российской экономики (26% респондентов) и несовершенство законодательного регулирования отрасли (24% респондентов). С учетом названных проблем, а также учитывая и другие факторы влияния, можно сказать, что фармацевтическая отрасль в России сегодня имеет следующие слабые стороны:

Высокая зависимость рынка от импорта лекарственных препаратов и субстанций;

Ориентированность рынка на внутреннего потребителя, неосвоенный экспорт;

Отсутствие гибкости ценового регулирования отрасли;

Недостаточный уровень государственной поддержки локальных производителей.

К основным трендам развития бизнеса можно отнести планы участников рынка по выводу на рынок новых лекарственных средств, а также локализацию в России производств – в виде совместного предприятия, либо собственного производственного комплекса.

АНАЛИЗ ДАННЫХ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

Данные Росстата, которые служба получает путем сбора официальных данных с участников рынка, могут не совпадать с данными аналитических агентств, аналитика которых основана на проведении опросов и сборе неофициальных данных.

Рисунок 5. Динамика финансовых показателей отрасли по разделу ОКВЭД 24.4 в 2012-2015 гг., тыс. руб.

Рисунок 6. Динамика финансовых коэффициентов отрасли по разделу ОКВЭД 24.4 в 2012-2015 гг., тыс. руб .

Как видно из приведенных графиков, ситуация в отрасли стабильная, наблюдается перманентный рост всех финансовых показателей: выручки, прибыли; при этом растет объем капитала в компаниях отрасли. Можно также отметить рост валовой рентабельности. Характерно снижение доли долгосрочных обязательств; дефицит оборотных средств покрывается краткосрочными займами. Объем отгрузок также растет, что свидетельствует о развитии локальных производств и увеличении емкости рынка.

Рисунок 7. Динамика объемов отгрузок по отрасли в 2012-2015 гг., тыс. руб.