مكتب PFR في منطقة كراسنوزيرسكي بمنطقة نوفوسيبيرسك. الموظف على التقاعد: ما هي المستندات التي يقدمها صاحب العمل لملء عينة صندوق المعاشات التقاعدية Spv 1

يتم تسجيل المعاش من قبل كل مواطن بشكل مستقل بعد ظهور الأسس التي ينص عليها القانون. لتعيين المعاشات التقاعدية ، يتم استخدام البيانات المتعلقة بتجربة التأمين الفردي. يتم تقديم التقارير عنها ، وكذلك المعلومات عن المساهمات ، من قبل صاحب العمل في ترتيب التقارير ربع السنوية أو السنوية.

في حالة وقوع لحظة ظهور الحق في مدفوعات المعاش ضمن الفترة بين تقريرين ، يحق للفرد التقدم إلى المؤسسة التي يعمل بها لتوفير نموذج SPV-2 للمعاش التقاعدي. لصندوق التقاعد. أساس تقديم هذا النموذج في الفترة ما بين التقارير هو طلب من الموظف.

القراء الأعزاء! يتحدث المقال عن طرق نموذجية لحل المشكلات القانونية ، لكن كل حالة فردية. إذا كنت تريد أن تعرف كيف حل مشكلتك بالضبط- اتصل باستشاري:

يتم قبول الطلبات والمكالمات على مدار الساعة وطوال أيام الأسبوع.

إنه سريع و بدون مقابل!

سيحتوي التقرير على معلومات حول المدة المحددة لخدمة الموظف في الوقت الحالي. إذا لم يتم تقديم المعلومات في وقت سابق ، فلن يتم أخذ استحقاق المعاش في الاعتبار.

في يناير 2019 ، صدر قرار مجلس إدارة صندوق التقاعد رقم 2p ، والذي بموجبه أصبح نموذج SPV-2 الساري سابقًا غير صالح ، بدءًا من 17 فبراير 2017.

لكي يتلقى الموظف الذي حصل على الحق في معاش تقاعدي المستحقات في الوقت المناسب ، يقوم قسم المحاسبة في صاحب العمل بإعداد نموذج SPV-2 وإرساله إلى قسم وحدة الاستخبارات المالية المحلي.

معلومات عامة عن الخبرة التأمينية

مفهوم الأقدمية هو حقيقة قانونية ، بموجبها حق المواطن في الحصول على معاشات تقاعدية ومدفوعات أخرى مختلفة ، بما في ذلك المزايا أو التغييرات أو الناشئة. من الضروري التمييز بين الخبرة العمالية والعامة والتأمينية. أهمية خاصة هي تجربة التأمين ، لأن. سيؤثر على إجراءات احتساب وتخصيص المعاش التقاعدي في المستقبل.

بموجب تجربة التأمين العام ، تُفهم مدة عمل المواطن ، والتي تم خلالها تراكم أقساط التأمين ودفعها ، بالإضافة إلى الفترات الأخرى التي ينص عليها القانون (على سبيل المثال ، عدم قدرة الموظف على الوفاء بواجبات عمله لبعض أسباب وجيهة).

قد تكون فترة التأمين التي سيتم تضمينها في إجمالي فترة التأمين:

- حقيقة العجز المؤقت عند تعيين مزايا التأمين الاجتماعي ؛

- إجازة الأمومة

- إجازة لرعاية شخص معال لديه مجموعة إعاقة واحدة ؛

- المشاركة في عمل مفيد اجتماعيًا مع تعيين المزايا كشخص عاطل عن العمل ؛

- الخدمة العسكرية (بالتجنيد الإجباري) ؛

- لأفراد الأسرة العسكرية - الذين يعيشون في أماكن يكون العمل فيها مستحيلاً.

في مثل هذه الحالات ، ينطبق القيد المنصوص عليه في القانون - لا يمكن أن تتجاوز الفترة المأخوذة في الاعتبار في فترة التأمين 5 سنوات. شرط آخر لتطبيق هذه الفترة على التعويض هو وجود فترات أخرى مع العمل (قبل أو بعد).

عندما يمارس المواطن نشاطًا عماليًا في ظروف إنتاج خطرة ، وظروف عمل ضارة بسبب السمات المناخية للمنطقة ، في مناطق خارج البلد حيث يسري وضع خاص لدفع أقساط التأمين ، يتم استحقاق فترة تأمين خاصة.

ما هذا؟

يجب تقديم نموذج SPV-2 للمعاشات التقاعدية في الإصدار الأخير من قبل كل صاحب عمل يقوم بحساب أقساط التأمين ويقوم بتحويلها وفقًا للأحكام الحالية للقانون. الغرض من النموذج هو تقديم معلومات فردية عن الموظف إلى صندوق المعاشات التقاعدية من أجل التعيين اللاحق لمعاش التأمين.

إذا كان هناك نموذج مختلف لتقديم المعلومات (SPV-1) حتى عام 2019 ، فحينئذٍ تم تثبيت إصدار جديد من التقرير. يكمن سبب ظهور النسخة المحدّثة من الوثيقة في عدم وجود تقسيم للاشتراكات إلى أجزاء تأمين وأجزاء ممولة بسبب الوقف المحدد مسبقًا الذي يؤثر على تراكم المعاشات التقاعدية لجميع الأفراد الحاصلين على الجنسية الروسية.

يسمح لك النموذج الجديد بعكس المعلومات المتعلقة بفترة التأمين لموظف صاحب العمل فقط وإثبات حقيقة وجود أو عدم وجود مدفوعات خاضعة للضريبة. تم توسيع نموذج SPV-2 بمعلومات عن التعريفة الإضافية لأقساط التأمين الحالية للمواطنين الذين يحق لهم المطالبة بمعاش تقاعدي مبكر بسبب طول الخدمة في ظروف خاصة.

يعد النموذج العام SPV-2 مناسبًا لتقديم معلومات لحساب مدفوعات المعاشات التقاعدية بجميع أنواعها. يسمح القانون بتقديم المعلومات في شكل إلكتروني أو على الورق. يلتزم صاحب العمل ، في غضون 10 أيام بعد استلام الطلب من الموظف ، بإعداد تقرير من هذا النوع وإرساله بطريقة مناسبة إلى صندوق التقاعد.

يتم نقل المعلومات إلى الفرع المحلي في مكان تسجيل صاحب العمل المؤمن عليه الحالي. يجب أن يكون النموذج مصحوبًا بجرد ADV-6-1. بعد إرسال التقرير يستلم الموظف نسخة منه.

الغرض من استمارة المعاش SPV-2

بمساعدة تقرير SPV-2 ، يتلقى موظفو صندوق التقاعد معلومات إضافية بشأن الشخص المؤمن عليه والوضع مع أقساط التأمين الخاصة به خلال الأشهر الثلاثة السابقة عشية التقاعد. بمساعدة هذا النموذج ، تظل المعلومات حول تجربة التأمين للمواطن المعني في وقت فترة الإبلاغ البيني في وحدة الاستخبارات المالية.

عشية اعتماد الإصدار المحدث من SPV-2 في عام 2019 ، كانت هناك بعض التغييرات في مجال تشريعات المعاشات التقاعدية ، والتي كانت سبب إنشاء SPV-2 جديد.

هذه المعلومات كافية لوحدة الاستخبارات المالية للتحقق من دفع المعاش التقاعدي المناسب وتعيينه إلى شخص معين. إذا لم يتم تقديم هذه المعلومات بحلول وقت التقاعد ، فيمكن للمواطن الاعتماد فقط على معاش تقاعدي أصغر.

في المستقبل ، يخضع مبلغ الدفعة للمراجعة والتعديل ، لكن هذا سيتطلب وقتًا إضافيًا ، يتم خلاله دفع المعاش بمبلغ أقل.

الاختلافات من الإصدار السابق

يتطلب ملء نموذج SPV-1 الإشارة إلى البيانات الخاصة بمساهمات التأمين والأجزاء الممولة. كان الاختلاف الرئيسي في النموذج منذ عام 2019 هو عدم الحاجة إلى تقسيم جميع الاشتراكات المدفوعة إلى قسمين (ممول وتأمين). في الوقت نفسه ، يجب على صاحب العمل الإشارة إلى ما إذا كانت مساهمات الموظفين قد تم دفعها بمعدل متزايد.

يتضمن التقرير معلومات تتعلق بفترة التأمين للموظف الذي على وشك التقاعد ، ويؤكد أيضًا الاستحقاقات التي تم إجراؤها على أقساط التأمين لجزء التأمين للأشهر الثلاثة الماضية.

يشار إلى المعلومات الواردة في SPV-2 على أساس فردي من خلال مبلغ التعريفة الإجمالية ، مع مزيد من التوزيع من قبل موظفي الصندوق إلى نوعين من مساهمات المعاشات التقاعدية. لهذا السبب ، لا يحتوي النموذج الفارغ إلا على طلب يتعلق بحقيقة وجود خصومات على أقساط التأمين.

يكون التقرير المقدم إلى وحدة الاستخبارات المالية مصحوبًا بجرد إضافي بالشكل الجديد (ADV-6-1 بدلاً من ADV-6-3).

عند ملء نموذج جديد ، يتم ترميز فترات التقارير بشكل مختلف:

إجراءات التقديم إلى وحدة الاستخبارات المالية

أساس إعداد التقرير هو بيان من الموظف المتقاعد المستقبلي. عشية تلقي مدفوعات معاش العمل ، والإعاقة ، ومدة الخدمة ، وأسباب أخرى ، يتقدم المواطن مقدمًا إلى قسم المحاسبة في المنظمة التي يعمل بها مع طلب لإعداد وثيقة إبلاغ. وبالتالي ، من أجل تقديم التقرير المطلوب إلى وحدة الاستخبارات المالية ، يكفي فقط مبادرة الموظف في شكل طلب.

يُسمح بإصدار طلب بالنص التالي للطلب: "تقديم معلومات فردية حول مدة الخدمة واستحقاق أقساط التأمين لتأمين المعاش الإجباري إلى إدارة PFR ..." ثم حدد السبب "فيما يتعلق بـ تسجيل معاش ... "مع تحديد نوع المعاش. في التطبيق ، يعكس الموظف أيضًا الفترة التي من المتوقع إصدار المعاش منها.

بعد استلام الطلب ، يقوم قسم المحاسبة بإعداد تقرير وتقديمه للفرع المحلي للصندوق خلال 10 أيام مع إصدار نسخة من التقرير للموظف. ينص القانون على إمكانية التقديم مقدمًا ، قبل شهر واحد من التقاعد القادم.

لا يعكس نموذج SPV-2 الجديد معلومات عن عمليات النقل الدقيقة للمساهمات ، بل تنعكس في التقارير ربع السنوية الحالية.

تم إعداد تقرير SPV-2 بشكل منفصل عن تقارير التأمين الرئيسية. لهذا السبب ، بالنسبة للموظف الذي يتقدم للحصول على تقرير عشية تقديم التقرير الرئيسي عن ربع السنة ، في أي حال ، سيتم إعداد الوثائق فيما يتعلق ببدء الحق في مدفوعات المعاشات التقاعدية ، وإرسالها مع ADV-6-1 بشكل منفصل عن التقارير الأخرى. تم تحديد هذا الحكم في قرار صندوق المعاشات التقاعدية للاتحاد الروسي رقم 192p في عام 2006 ولا يزال ساريًا في الوقت الحالي.

بعد ملء التقرير ، يجب توقيع المستند من قبل الرئيس والمصادقة عليه بختم المنظمة. يتم إرسال التقرير المعد إلى صندوق التقاعد بطريقة مناسبة لصاحب العمل (على الورق أو إلكترونيًا).

يتم تسليم نسخة من المستند المرسل إلى الموظف لتأكيد الحقيقة.

فيما يتعلق برواد الأعمال الأفراد الذين يدفعون مساهماتهم بشكل مستقل ، فإن تقرير SPV-2 يعد من قبلهم. من صلاحيات صاحب المشروع الفردي نقل التقرير المعد إلى موظفي الصندوق بطريقة مماثلة. جنبا إلى جنب مع التقرير ، يتم تقديم طلب مع طلب تخصيص معاش العمل.

قد يرفض موظفو الصندوق قبول المستندات من رواد الأعمال الفرديين ، خاصة عند تقديم التقارير مرة واحدة في السنة. ويرجع ذلك إلى قاعدة أن الفترات الأخيرة من النشاط تدخل في فترة التأمين فقط بعد دفع الاشتراكات الأخيرة.

متى تقدم؟

نظرًا للإجراء الفردي لتقديم تقرير SPV-2 ، لا يحدد القانون مواعيد نهائية محددة لتقديم المستند. يجب تقديم التقرير عشية إحالة المواطن على التقاعد. من أجل تقديم النموذج في الوقت المناسب ، سيحتاج المواطن إلى كتابة طلب إلى صاحب العمل قبل 10 أيام على الأقل من الحق في التقاعد.

ملء القواعد والمثال

النموذج عبارة عن عمود لملء المعلومات حول صاحب العمل والموظف ومعلومات حول أقساط التأمين. سيسمح لك نموذج التنزيل المقدم على موارد الإنترنت الرسمية بإعداد تقرير سريعًا مع مراعاة المتطلبات العامة المحددة لجميع أنواع التقارير.

عند إعداد تقرير ، من الضروري مراعاة قواعد تعبئة معينة:

- في قسم المعلومات حول صاحب العمل ، ينعكس رقم التسجيل في وحدة الاستخبارات المالية ، واسم المنظمة ، ورقم دافع الضرائب للكيان القانوني ، ورقمه.

- عند تحديد معلومات حول الموظف ، تتم الإشارة إلى رمز فئته وفقًا للمصنف الحالي.

- في عمود "تاريخ التجميع" ، من الضروري الإشارة إلى التاريخ المتوقع لظهور الحق في مدفوعات المعاشات التقاعدية. املأ التنسيق "DD month YYYY" ، على سبيل المثال ، "1 أيلول (سبتمبر) ، 2019".

- يتم ملء العمود بتاريخ التقديم من قبل موظف الصندوق بشكل مستقل.

- من المعلومات الشخصية عن الموظف ، يتم إدخال معلومات حول الاسم الأخير ، الاسم الأول ، اسم الأب.

- بالقرب من نوع المعلومات المطلوب ، حدد "X" ، اختر من الأصل أو التصحيح أو الإلغاء.

- في القسم الخاص بالمعلومات المتعلقة بالمساهمات للفترة ، من الضروري تأكيد وجودها أو غيابها ("نعم" أو "لا").

يشير النموذج الجديد أيضًا إلى معلومات حول الخصومات التي تم إجراؤها بمعدلات إضافية لأقساط التأمين مع انعكاس إلزامي للرموز ذات الصلة للمعدلات المحددة.

مسؤولية

لا ينص القانون على عقوبات في حالة عدم تقديم نموذج SPV-2 في الوقت المناسب إلى صندوق المعاشات التقاعدية. كما لا توجد مسؤولية إدارية. يعتبر القانون هذا النموذج بمثابة وثائق تسوية ، والتي ، على عكس الإبلاغ ، لا تخضع للرقابة والمسؤولية في حالة عدم توفير.

إن عدم تقديم نموذج في الوقت المناسب إلى وحدة الاستخبارات المالية لا يؤدي إلا إلى عواقب غير سارة للمواطن المؤمن عليه الذي على وشك التقاعد. في حال لعبت الأشهر الثلاثة الماضية دورًا مهمًا في تكوين مدة خدمة كافية لمنح معاش تقاعدي ، يترتب على عدم وجود تقرير رفض الصندوق منح المعاش.

بالإضافة إلى ذلك ، في حالة عدم وجود SPV-2 بحلول وقت التقاعد ، سيكون المواطن قادرًا فقط على الاعتماد على مبلغ أقل من مدفوعات المعاشات التقاعدية بسبب استحالة مراعاة فترات العمل الأخيرة.

على الرغم من حقيقة أن إجراء إنشاء تقرير SPV-2 ليس صعبًا بشكل خاص ، فإن عدم وجود أحكام في التشريع بشأن مسؤولية صاحب العمل عن تأخر تقديم النموذج أو رفضه يتطلب رقابة خاصة من قبل المتقاعد المستقبلي بحيث أن يتلقى موظف الصندوق المعلومات اللازمة في الوقت المناسب وبالطريقة الصحيحة.

ولكن إذا اتصل أحد الموظفين بقسم المحاسبة وطلب منه تقديم معلومات فردية إليه ، فأنت مطالب بتقديمها إلى وحدة الاستخبارات المالية. في السابق ، كان يجب تقديم هذه المعلومات في نموذج SPV-1. وافق قرار مجلس إدارة صندوق المعاشات التقاعدية للاتحاد الروسي بتاريخ 31 يوليو 2006 رقم 192 ص. في أغسطس ، سجلت وزارة العدل استمارة جديدة مع وافق قرار مجلس إدارة صندوق التقاعد للاتحاد الروسي بتاريخ 21 يوليو 2014 رقم 237 صلتقديم مثل هذه المعلومات.

لماذا يتم تقديم نموذج SPV-2؟

تتلقى وحدة الاستخبارات المالية معلومات عن المساهمات ومدة الخدمة لموظف معين من صاحب العمل على أساس ربع سنوي الفقرة 2 من الفن. 11 من قانون 01.04.96 No. 27-FZ. ومع ذلك ، كقاعدة عامة ، يقع تاريخ تعيين المعاش التقاعدي في الفترة الفاصلة بين التقارير. ولا تملك وحدة الاستخبارات المالية معلومات عن تجربة تأمين الموظف خلال هذا الوقت. لذلك ، لن تتمكن هيئة مراقبة التمويل السياسي من أخذ ذلك في الاعتبار عند حساب معاش الموظف.

لتصحيح ذلك ، يجوز للموظف الذي قدم طلبًا إلى هيئة مراقبة التمويل السياسي (PFR) للحصول على معاش تقاعدي التقدم إليك بطلب بأي شكل من الأشكال لتقديم المعلومات الفردية إلى الهيئة الإقليمية لهيئة مراقبة التمويل السياسي في فترة الإبلاغ الداخلي. ص 82 من التعليمات ، تمت الموافقة عليها. قرار مجلس هيئة مراقبة التمويل السياسي المؤرخ 31 يوليو 2006 رقم 192p (محرر مع التعديلات التي لم تدخل حيز التنفيذ) (يُشار إليه فيما بعد - التعليمات رقم 192 ع). علاوة على ذلك ، فإن الموظف غير ملزم بتقديم أي طلبات من وحدة الاستخبارات المالية إليك.

لماذا أصبح من الضروري تقديم نموذج SPV-2 جديد لتقديم مثل هذه المعلومات ومن أي نقطة يطلب من شركات التأمين تقديم معلومات حول هذا النموذج ، قيل لنا في فرع صندوق المعاشات التقاعدية للاتحاد الروسي لموسكو ومنطقة موسكو .

من مصادر أصلية

نائب مدير إدارة صندوق المعاشات التقاعدية للاتحاد الروسي لموسكو ومنطقة موسكو

ويرتبط ظهور نموذج SPV-2 بالتغييرات في التشريعات ، ولا سيما مع إدخال أقساط التأمين بمعدل إضافي للموظفين الذين يحق لهم الحصول على معاش الشيخوخة المبكر بسبب ظروف العمل الخاصة. النموذج الجديد ، على عكس نموذج SPV-1 ، لا ينص على انعكاس مبلغ أقساط التأمين المستحقة على المؤمن عليه للتأمين والجزء الممول من معاش العمل للشخص المؤمن عليه (للفترة الحالية التي تبدأ من الأول يوم الفترة المشمولة بالتقرير التالي إلى تاريخ التنازل عن المعاش). في نموذج SPV-2 ، يعكس المؤمن عليه فقط المعلومات المتعلقة بطول خدمة الموظف ويشير إلى حقيقة أنه قد تراكم أقساط التأمين على جزء التأمين من معاش الموظف للفترة المحددة.

منذ عام 2014 ، تم تقديم نموذج SPV-2 إلى الهيئة الإقليمية لهيئة PFR من قبل صاحب العمل بناءً على طلب الشخص المؤمن عليه ، الذي لديه شروط لإنشاء معاش العمل.

لذلك ، إذا تم تقديم المعلومات وفقًا لنموذج SPV-1 (حتى قبل نشر نموذج SPV-2) ، فلن نقبلها ".

لاحظ أنه يتعين عليك تقديم نموذج SPV-2 إلى وحدة الاستخبارات المالية عندما يتقدم الموظف للحصول على معاش العمل ليس فقط لكبر السن ، ولكن أيضًا لأي نوع آخر من معاش العمل: كل من معاش الإعاقة ومعاش الورثة. في الحالة الأخيرة ، يمكن لأفراد عائلة الموظف السابق الاتصال بك.

يجب تقديم النموذج SPV-2 إلى وحدة الاستخبارات المالية على الورق أو في شكل إلكتروني في غضون 10 أيام من تاريخ تقديم الموظف إلى صاحب العمل بطلب. (من الآن فصاعدًا - التعليمات رقم 987 ن). ومع ذلك ، لا يُذكر أي شيء عن الأيام - العمل أو التقويم ، وأي فرع من PFR يقدم معلومات إليه - في مكان تسجيل صاحب العمل أو في مكان إقامة الموظف.

من مصادر أصلية

"يلتزم المؤمن عليه بتقديم نموذج SPV-2 في غضون 10 أيام تقويمية من تاريخ استلام الطلب من الموظف المتقدم للحصول على معاش تقاعدي إلى مكتب PFR في مكان تسجيله ، وليس في مكان إقامة الموظف ص 36 تعليمات ، تمت الموافقة عليها. قرار وزارة الصحة والتنمية الاجتماعية المؤرخ 14 كانون الأول (ديسمبر) 2009 رقم 987n (المشار إليه فيما يلي - التعليمات رقم 987n). يتم إدخال المعلومات من هذا النموذج في قاعدة البيانات من قبل قسم PFR في مكان تسجيل صاحب العمل ، ويمكن استخدامها في أي قسم عند الطلب داخل النظام.

ما هي المستندات الأخرى التي يجب تقديمها إلى وحدة الاستخبارات المالية مع نموذج SPV-2؟

من مصادر أصلية

"النموذج SPV-2 مصحوب بجرد في النموذج ADV-6-1" جرد المستندات المحولة من قبل المؤمن له إلى وحدة الاستخبارات المالية " البند 82 من التعليمات رقم 192 ص” .

صندوق المعاشات التقاعدية للاتحاد الروسي

يرجى ملاحظة: حتى إذا تزامن تقديم المعلومات إلى الموظف في نموذج SPV-2 في الوقت المناسب مع تسليم حساب RSV-1 ، فلا يزال يتعين تقديم نموذج SPV-2. أيضًا ، لا تنسَ إعطاء الموظف نسخة من نموذج SPV-2 في غضون 10 أيام تقويمية من تاريخ استلام طلب منه لتقديم هذا النموذج. الفقرة 4 من الفن. 11 من قانون 01.04.96 No. 27-FZ.

نقوم بملء نموذج SPV-2

المعلومات حول حامل الوثيقة ، الشخص المؤمن عليه ، حول ظروف العمل الخاصة ، حول الفترات التي لم يتم خلالها دفع اشتراكات التقاعد ، يتم ملؤها في النموذج الجديد بنفس الطريقة كما هو الحال في التقارير الشخصية الأخرى. ولكن عند ملء بعض سطور هذا النموذج ، يجب مراعاة الفروق الدقيقة التالية.

تاريخ إعداد

إخبار الموظف

إلى أخذت هيئة مراقبة التمويل السياسي في الاعتبار الحد الأقصى لمدة الخدمة (خاصة "الضارة") في تاريخ المعاش ،يجب على الموظف ، خلال فترة تسجيله ، أن يقدم إلى صاحب العمل طلبًا لتقديم نموذج SPV-2 إلى وحدة الاستخبارات المالية.

من الضروري تحديد التاريخ المتوقع لتأسيس معاش العمل (dd.mm.yyy) البند 83 من التعليمات رقم 192 ص.

على سبيل المثال ، إذا قام الموظف بتحرير معاش عمل الشيخوخة وتقدم إلى وحدة الاستخبارات المالية للحصول على موعد قبل بلوغ سن التقاعد ، فذكر تاريخ ميلاد الشخص عندما يبلغ سن التقاعد (كقاعدة عامة للرجال - 60 عامًا) ، للنساء - 55 سنة) الفقرة 1 من الفن. 7 من قانون 17 ديسمبر 2001 رقم 173-FZ (يشار إليه فيما بعد بالقانون رقم 173-FZ). إذا قدم الموظف طلبًا للحصول على معاش تقاعدي إلى وحدة الاستخبارات المالية بعد عيد الميلاد ، فسيكون هذا هو تاريخ تقديم الطلب إلى وحدة الاستخبارات المالية ص. 1 ، 2 م. 19 من القانون رقم 173-FZ.

فترة التقرير ، فترة التأمين ، حقيقة استحقاق الاشتراكات

كيفية الإشارة إلى هذه البيانات بشكل صحيح في نموذج SPV-2 ، تم شرحنا لفرع صندوق المعاشات التقاعدية للاتحاد الروسي لموسكو ومنطقة موسكو.

من مصادر حسنة السمعة

"فترات إعداد التقارير هي الربع الأول ، ونصف السنة ، و 9 أشهر من السنة التقويمية ، والسنة التقويمية ، وهي" 3 "و" 6 "و" 9 "و" 0 "على التوالي.

عند ملء "فترة العمل للأشهر الثلاثة الأخيرة من فترة التقرير" المطلوبة ، كتاريخ بدء الفترة (من dd.mm.yyy) ، يجب عليك تحديد اليوم التالي ليوم نهاية فترة التقرير (ربع السنة) ) التي تسبق الفترة المشمولة بالتقرير (ربع السنة) حيث التاريخ المقدر لتأسيس معاش العمل. وكتاريخ انتهاء الفترة (حسب dd.mm.yyyy) ، يجب أن تشير إلى التاريخ المتوقع لتأسيس معاش العمل و البند 83 من التعليمات رقم 192 ص.

إذا كان المؤمن عليه قبل التاريخ المتوقع لمنح المعاش لم يقدم بعد معلومات فردية إلى وحدة الاستخبارات المالية عن فترة التقرير السابقة (ربع السنة) ، فيجب تقديم نموذج SPV-2 لكل فصل في مستندات منفصلة.

يجب أن تنعكس حقيقة تراكم الاشتراكات إذا كان الموظف ، خلال الفترة المشار إليها في النموذج SPV-2 ، لديه فترات عمل يجب أن تُدفع عنها الاشتراكات في صندوق المعاشات التقاعدية ، بما في ذلك بمعدل إضافي. في هذه الحالة ، لا يهم تاريخ الاستحقاق الفعلي للاشتراكات. ينعكس عدم وجود حقيقة استحقاق الاشتراكات في نموذج SPV-2 إذا لم يكن للموظف مدفوعات خاضعة للضريبة طوال الفترة المشار إليها في النموذج (على سبيل المثال ، تقع الفترة بأكملها في أيام العجز المؤقت) ".

صندوق المعاشات التقاعدية للاتحاد الروسي

وبالتالي ، إذا كان التاريخ المتوقع لمنح المعاش يقع ، على سبيل المثال ، في 24 سبتمبر 2014 ، فيجب الإشارة إلى الرقم "9" كرمز للفترة المشمولة بالتقرير ، ويجب الإشارة إلى "07/01/2014" على أنه بداية فترة العمل في الفترة المشمولة بالتقرير ، و - "24.09.2014".

يشار إلى البيانات المتبقية عن ظروف العمل الخاصة التي تؤثر على تعيين المعاش باستخدام رموز التصنيف أ الملحق 1 للتعليمات رقم 192 ص.

SPV-2 لأصحاب المشاريع

يحق أيضًا لأصحاب المشاريع الذين يدفعون مساهمات لأنفسهم تقديم نموذج SPV-2 إلى مكتب PFR في مكان الإقامة لأنفسهم. ترفض بعض مكاتب وحدة الاستخبارات المالية قبول هذا النموذج ، بحجة أنه لا يمكن تقديمه إلا من قبل حاملي وثائق التأمين للموظفين. لكن في قسم PFR لموسكو ومنطقة موسكو ، قيل لنا أن هذا خطأ.

من مصادر أصلية

"يمكن للشخص المؤمن عليه الذي يدفع بشكل مستقل أقساط التأمين أن يقدم نموذج SPV-2 إلى الهيئة الإقليمية لصندوق المعاشات التقاعدية في نفس الوقت الذي يقدم فيه طلب إنشاء معاش العمل. يقوم رواد الأعمال بتضمين المساهمات المدفوعة فقط في حساباتهم الشخصية. لذلك ، إذا دفع رائد الأعمال الفردي مساهمات على أساس شهري ، فيجب عليه قبول النموذج وحساب الفترة المدفوعة. إذا دفع رائد الأعمال مساهمات في أوقات أخرى (على سبيل المثال ، مرة واحدة في السنة في موعد أقصاه 31 ديسمبر) ، فإن رفض هيئة مراقبة التمويل السياسي (PFR) قبول نموذج SPV-2 منه له ما يبرره. بعد كل شيء ، يتم تضمين فترات نشاط الأشخاص الذين يدفعون أقساط التأمين بشكل مستقل في فترة التأمين فقط بعد دفع أقساط التأمين في فن. 10 من القانون رقم 173-FZ” .

صندوق المعاشات التقاعدية للاتحاد الروسي

عواقب عدم تقديم نموذج SPV-2

هذا ما يقوله أخصائي وحدة الاستخبارات المالية حول هذا الموضوع.

من مصادر أصلية

"عدم تقديم المؤمن له استمارة SPV-2 لن يترتب عليه عواقب سلبية. بعد كل شيء ، هذا نموذج تسوية ، وليس نموذج إبلاغ ، وبالتالي لا يمكن لهيئة مراقبة التمويل السياسي (PFR) تغريم صاحب العمل بموجب الفن. 17 من القانون الاتحادي الصادر في 01.04.96 رقم 27-FZ. يمكن أن تتطلب PFR معلومات فردية فقط في نهاية ربع السنة.

بالنسبة للموظفين ، باستثناء الأشخاص الذين يحق لهم التقاعد المبكر بسبب ظروف عمل خاصة ، فإن عدم تقديم نموذج SPV-2 لن يترتب عليه أي عواقب سلبية. وبالنسبة للموظفين الذين يعملون في أعمال خطرة و (أو) خطيرة ، يتم تقليل العواقب إلى حقيقة أنه عند تعيين معاش تقاعدي ، لن يتم أخذ فترات خبرة التأمين الخاصة في الاعتبار من اليوم التالي ليوم نهاية الفترة المشمولة بالتقرير (ربع) التي تسبق الفترة المشمولة بالتقرير (ربع) ، والتي يقع فيها التاريخ المقدر لتأسيس معاش العمل. وإذا لم يكن لدى الموظف ، بدون هذه الفترة ، الخبرة الكافية للتعيين المبكر للمعاش التقاعدي ، فإن هيئة مراقبة التمويل السياسي سترفض التنازل عنه له.

صندوق المعاشات التقاعدية للاتحاد الروسي

لا يؤثر تقديم نموذج SPV-2 على تقديم المعلومات الفردية ربع السنوية لهذا الموظف. يجب تقديمها خلال فترة التقرير بأكملها ، وليس فقط في الجزء الذي لم ينعكس في نموذج SPV-2.

وفقًا للقانون الفيدرالي ، يجب على المواطنين التعامل مع تسجيل معاشاتهم التقاعدية بأنفسهم. وستواجه كل شركة عاجلاً أم آجلاً حقيقة أن موظفها سيبدأ في جمع المستندات اللازمة لتعيينه هذه المدفوعات. إذا حدث هذا قبل الإبلاغ ، فسيتعين على الشركة تزويد الموظف بشهادة متخصصة في شكل SPV-2.

تمت الموافقة على هذا النموذج من قبل صندوق التقاعد الروسي فيما يتعلق بتغيير في قانون المعاشات التقاعدية وبدأ تطبيقه اعتبارًا من أغسطس 2019. قبل ذلك ، كان نموذج SPV-1 ساري المفعول. في عام 2019 ، خضع نموذج SPV-2 لصندوق المعاشات التقاعدية لمزيد من التغييرات. الآن في النموذج لا يوجد تقسيم للمبالغ إلى جزء التأمين التراكمي ، ولكن يشار فقط إلى فترة التأمين للموظف وما إذا كان قد تلقى مدفوعات خاضعة للضريبة.

القراء الأعزاء! يتحدث المقال عن طرق نموذجية لحل المشكلات القانونية ، لكن كل حالة فردية. إذا كنت تريد أن تعرف كيف حل مشكلتك بالضبط- اتصل باستشاري:

يتم قبول الطلبات والمكالمات على مدار الساعة وطوال أيام الأسبوع.

إنه سريع و بدون مقابل!

الغرض من SPV-2 هو تسجيل أي معاش تقاعدي: للشيخوخة والإعاقة والتقاعد المبكر. في الوقت نفسه ، لا يهم ما إذا كان قد تم إبرامها مع موظف أو أن العلاقات معه مبنية على أساس اتفاق.

تقدم الشركة النموذج SPV-2 إلى فرعها في وحدة الاستخبارات المالية بعد أن يكتب الموظف طلبًا مطابقًا.

لماذا هو ضروري

ترجع الحاجة إلى نموذج SPV-2 إلى حقيقة أن الشركات تقدم معلومات حول مدة الخدمة ومستحقات التأمين مرة واحدة كل ثلاثة أشهر ، وأن تاريخ بدء دفع المعاشات التقاعدية ، كقاعدة عامة ، لا يتزامن مع الفترة المشمولة بالتقرير . في حالة عدم وجود معلومات حول استحقاق أقساط التأمين لصالح الموظف من قبل صاحب العمل لآخر 2-3 أشهر ، قد يقوم موظفو PFR بحساب مبلغ مدفوعات التقاعد بشكل غير صحيح. إن إعادة حساب هذه المدفوعات بعد تلقي تقرير ربع سنوي عملية شاقة إلى حد ما.

يشير هذا النموذج إلى معلومات حول مدة خدمة الموظف وحقيقة استحقاق الاشتراكات في جزء التأمين من المعاش التقاعدي دون تحديد مبالغ محددة.

فترة التأمين للموظف هي فترة عمله ، والتي تُستحق خلالها الاشتراكات المقابلة. يشمل هذا أيضًا الفترات الأخرى بموجب القانون الفيدرالي عندما لم يؤد الموظف عمله فعليًا ، ولكن هذه المرة تشير إلى فترة التأمين. على سبيل المثال ، فترة الخدمة العسكرية ، وفترة العجز المؤقت ، والإجازة الوالدية ، وما إلى ذلك. صحيح ، سيتم تضمين خمس سنوات فقط من هذه الفترات في تجربة التأمين.

إذا كان الموظف يعمل في ظروف خطرة قد تؤثر سلبًا على صحته ، أو إذا كان يعمل في مناطق تمت فيها الموافقة على إجراء خاص لحساب أقساط التأمين بموجب القانون ، فيجب الإشارة إلى هذه المعلومات في SPV-2.

أسئلة التصميم الأساسية

إعدادات المستند الأساسية

تنفيذ نموذج SPV-2 ليس شاقًا ، بالإضافة إلى أن قرار PFR رقم 473p ، الذي عدله ، يوفر تعليمات شاملة لملئه ونموذج نموذج. يقوم موظف في دائرة المحاسبة أو قسم شؤون الموظفين بتعبئة النموذج ، ويوقعه رئيس الشركة ويوافق عليه بختم.

يشار إلى المعلومات التالية في نموذج SPV-2:

- معلومات عن الشركة المؤمنة للموظف ، أي اسمها ورقم تسجيلها في صندوق التقاعد ،

- هذه الوثيقة هي الأصل ، التصحيحية أو الملغية.

- رمز فئة الموظف المراد تعبئة النموذج له.

- بيانات الموظف ، أي لقبه واسمه وعائلته.

- تاريخ النموذج ، أي تاريخ التقاعد. يجب أن تتطابق هذه المعلومات مع المعلومات المقدمة في طلب الموظف للحصول على النموذج.

- رمز الفترة المشمولة بالتقرير (يتم تقديم الشهادة للأشهر الثلاثة الماضية ، وبالتالي ، فإن الرمز سيتوافق مع ربع أو نصف عام أو 9 أشهر أو سنة).

- معلومات عن مواعيد عمل الموظف في شكل جدول. يشير هذا إلى بيانات عن عمل الموظفين للفترة التي انقضت منذ تقديم التقرير الأخير إلى وحدة الاستخبارات المالية.

تغييرات جديدة في قواعد الإيداع

يختلف SPV-2 ، المطبق في عام 2019 ، عن SPV-1 الساري سابقًا في المقام الأول في حالة عدم وجود فصل للمبالغ في الأجزاء الممولة والتأمينية من اشتراكات المعاشات التقاعدية. ويرجع ذلك إلى حقيقة أن التشريع قدم وقفا مؤقتا على الجزء الممول.

كما انعكست التغييرات في تشريعات المعاشات التقاعدية في برمجيات المحاسبة. على سبيل المثال ، يمكن تنزيل نموذج SPV-2 في برنامج Kontur أو خدمة أخرى مماثلة. تم أيضًا إجراء تغييرات على 1C لسجلات الموظفين ، مما يسمح لك بتجميع هذا النموذج تلقائيًا ، بالإضافة إلى طباعة النموذج المكتمل لمزيد من التحويل إلى صندوق المعاشات التقاعدية للاتحاد الروسي.

متى وكيف يتم تسليم الورق

يجب أن يتم ملء نموذج SPV-2 بناءً على طلب الموظف. لا توجد طلبات إضافية من صندوق المعاشات التقاعدية. في حالة إصدار معاش الورثة ، يتم تقديم المعلومات اللازمة بناءً على طلب أقارب الموظف.

لا توجد تفاصيل إلزامية للتطبيق ، لذلك يتم تجميعها من قبل الموظف بأي شكل من الأشكال. في هذا المستند ، من الضروري الإشارة إلى أسباب طلب معلومات حول فترة التأمين ، أي ما هو نوع المعاش التقاعدي الذي يتقاضاه الموظف ومتى تبدأ فترة دفع المعاش.

يمكن للموظف طلب البيانات مقدمًا. يُسمح بإعداد SPV-2 قبل شهر من التاريخ المتوقع. إذا تزامن تاريخ النموذج مع تقديم التقرير الرئيسي إلى وحدة الاستخبارات المالية ، فلا يزال يتم تجميعه وتقديمه في الوقت المحدد.

يحدد القانون فترة عشرة أيام لتقديم الاستمارة. ومع ذلك ، في حالة انتهاك هذه الفترة ، لا يتم فرض عقوبات على الشركات. ويرجع ذلك إلى حقيقة أن هذا النموذج ليس وثيقة إبلاغ ، ولكنه ينتمي إلى فئة المرجع. يتم أيضًا نقل نسخة من المستند إلى الموظف المعني.

يمكن تقديم نموذج SPV-2 الخاص بصندوق المعاشات التقاعدية بشكل تقليدي ، على الورق ، أو يمكن نقله باستخدام نظام إلكتروني لإدارة المستندات. في حالة عدم تطابق مكان تسجيل الشركة والموظف ، تقوم الشركة بإرسال النموذج إلى مكان تسجيلها. يجب تقديم المستند مع الجرد في نموذج ADV-6-1 المعتمد.

إذا تقدم عدة موظفين إلى الشركة بطلب لإعداد نموذج ، فعند تحويلهم إلى صندوق التقاعد ، يجب تجميعهم وفقًا للمعلومات الواردة:

- بيانات أولية؛

- بيانات تصحيحية

- إلغاء البيانات.

إذا كان الموظفون يعملون في مناطق يتم فيها توفير شروط مختلفة لحساب أقساط التأمين ، فسيتم تجميع المستندات وفقًا لهذه الميزة.

رجال الأعمال الأفراد ، وفقًا للتشريعات الحالية ، يدفعون أقساط التأمين لأنفسهم. في هذا الصدد ، إلى جانب طلب تعيين معاش تقاعدي ، يمكنهم أيضًا تقديم SPV-2 ، التي يملونها بأنفسهم. لا يختلف شكل نموذج رائد الأعمال الفردي عن النموذج الذي تقدمه الشركات بناءً على طلب موظفيها.

ومع ذلك ، قد ترفض وحدة الاستخبارات المالية قبول النموذج. والسبب في ذلك هو حقيقة أن أقساط التأمين مدرجة في فترة التأمين الخاصة بالمقاول الفردي فقط بعد أن يتم دفعها ، وكما ذكر أعلاه ، يتم دفعها مرة واحدة في السنة.

في نموذج SPV-2 ، تشير الشركة ببساطة إلى ما إذا كانت مساهمات التأمين قد تم سدادها في الأشهر الثلاثة الماضية منذ تقديم التقرير الأخير إلى صندوق التقاعد. للقيام بذلك ، في الجزء المجدول ، حيث يجب تقديم هذه المعلومات ، يتم توفير الأعمدة "نعم / لا". ينبغي أن يقوم موظفو وحدة الاستخبارات المالية بتفصيل مزيد من الاستقطاعات.

يتم استكمال نموذج SPV-2 بأعمدة حيث يجب الإشارة إلى المعلومات حول ما إذا كان الموظف قد حصل على مساهمات إضافية فيما يتعلق بالعمل في الصناعات الخطرة.

لا تهدف هذه الاستمارة إلى الكشف عن معلومات عن مبلغ الاشتراكات المقدرة. يتعلم موظفو صندوق التقاعد عن هذا الأمر من التقارير الفصلية للمؤسسة التي يعمل بها.

استكمال استمارة SPV-2 لصندوق التقاعد

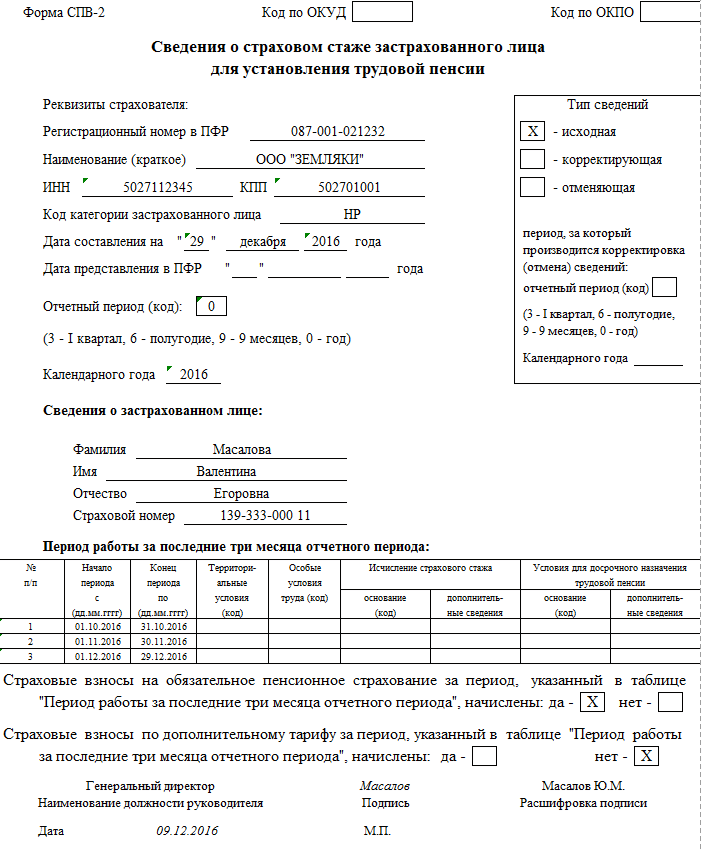

يحتوي نموذج SPV-2 على تفاصيل يجب ملؤها. إنه مستند من جانب واحد ، في رأسه يتم إدخال بيانات حول حامل الوثيقة والشخص المؤمن عليه والمستند نفسه. توجد معلومات حول المستند في عمود "نوع المعلومات".

عند ملئه ، يجب على الموظف المسؤول عن تقديم هذا النموذج وضع العلامة المناسبة في أحد الأسطر الثلاثة:

- يعني الشيك الموجود أمام النموذج الأصلي أنه تم إصدار SPV-2 لهذا الموظف لأول مرة ، حتى إذا تم تقديمه مرة أخرى بعد تصحيح الأخطاء.

- تعني علامة الاختيار الموجودة بجانب النموذج التصحيحي أن هذا النموذج يغير المعلومات المقدمة مسبقًا حول الموظف. يحتوي النموذج التصحيحي على البيانات الصحيحة التي كان ينبغي أن تكون في النموذج الأصلي ، وليس الفرق بين النماذج المحددة.

- تعني علامة الاختيار الموجودة بجانب نموذج الإلغاء أن المعلومات المقدمة مسبقًا قابلة للإلغاء.

تحتوي بيانات المؤمن عليه على المعلومات التالية:

| رقم التسجيل | يجب أن يحتوي هذا السطر على رقم الشركة التي تم تعيينها لها عند التسجيل كدافع لأقساط التأمين. |

| اسم الشركة | رقم التعريف الضريبي ونقطة التفتيش. |

| رمز فئة الموظف | يتم تحديد هذه السمة وفقًا للتيار في وقت ملء نموذج المصنف. |

| تاريخ إعداد | يشير إلى تاريخ المعاش. يجب على الموظف الإشارة إلى هذا التاريخ في طلبه لتقديم معلومات حول فترة التأمين. إذا تم تخصيص معاش تقاعدي فيما يتعلق ببلوغ سن معينة ، يتم إدخال عيد ميلاد الموظف هنا. إذا فاته هذا التاريخ ، ثم تاريخ التطبيق. |

| تاريخ التقديم إلى وحدة الاستخبارات المالية | يتم ملء هذا الشرط من قبل موظف في صندوق التقاعد عند قبول النموذج. |

| فترة التقرير | يحتوي هذا السطر على رمز رقمي يتوافق مع فترة التقويم. فترة التقويم ربع. الربع الأول هو الرمز 3 ، والثاني هو الرمز 6 ، والثالث هو الرمز 9 ، والسنة الرمز 0. |

يتم ملء فترة عمل الموظف لآخر ثلاثة أشهر في شكل جدول. يتم احتساب بداية الفترة من تاريخ التقرير الأخير المقدم إلى وحدة الاستخبارات المالية. على سبيل المثال ، إذا تم تقديم التقرير الأخير لستة أشهر من عام 2019 ، ثم في شكل SPV-2 ، يتم وضع تاريخ 07/2016 في عمود "بداية الفترة". وآخر موعد هو تاريخ المعاش.

إذا كانت هناك خلال الفترة التي يتم ملؤها حالات عجز مؤقت ، أو عمل تناوبي ، أو إجازة إدارية ، فسيتم إدخال الرموز المقابلة في الجدول. على سبيل المثال ، VRNETRUD و WATCH و ADMINISTER وما إلى ذلك. يمكن العثور على هذه الرموز في المصنف ، وهو ملحق لتعليمات ملء النماذج الخاصة بصندوق المعاشات التقاعدية للاتحاد الروسي.

إذا تلقى الموظف معاشًا تقاعديًا بسبب ظروف العمل في الإنتاج الخطير أو في مناطق معينة ، أو كان يحق للموظف التقاعد المبكر ، فسيتم إدخال الرموز المقابلة في الأعمدة المتوفرة في الجزء المجدول.

يتبع الجزء المجدول سطور حيث يتم وضع العلامات في المربعات المتوفرة حول ما إذا كانت أقساط التأمين قد تم استحقاقها عن الفترة قيد المراجعة.

يتم توقيع النموذج SPV-2 من قبل رئيس الشركة والمصدق عليه بختم الشركة. بعد التسجيل ، يتم نقل المستند إلى صندوق المعاشات التقاعدية للاتحاد الروسي مع جرد في نموذج ADV-6-1.

لا تتحمل الشركة أي مسؤولية عن تقديم نموذج SPV-2 في وقت غير مناسب أو عدم تقديمه على الإطلاق ، لذلك ، عند جمع المستندات للتقدم بطلب للحصول على معاش تقاعدي ، يجب على المواطن أن يراقب بشكل مستقل صحة النموذج. بعد كل شيء ، يمكن أن يؤدي عدم دقة البيانات أو غيابها إلى التقليل من قيمة المعاش التقاعدي أو رفض استحقاقه.

انتباه!

- بسبب التغييرات المتكررة في التشريعات ، تصبح المعلومات أحيانًا قديمة بشكل أسرع مما يمكننا تحديثها على الموقع.

- جميع الحالات فردية للغاية وتعتمد على العديد من العوامل. المعلومات الأساسية لا تضمن حل مشاكلك المحددة.

لذلك ، يعمل مستشارون خبراء مجانيون من أجلك على مدار الساعة!

- اطرح سؤالاً عبر النموذج (أدناه) أو عبر الدردشة عبر الإنترنت

انتباه! مع نشر قرار مجلس إدارة صندوق المعاشات التقاعدية للاتحاد الروسي بتاريخ 11 يناير 2017 رقم 2p ، أصبح نموذج SPV-2 غير صالح. دخل القرار حيز التنفيذ في 17 فبراير / شباط 2017. انظر.

نموذج SPV-2 تمت الموافقة عليه ليحل محل نموذج SPV-1 المقدم سابقًا (حتى 2014) إلى وحدة الاستخبارات المالية. طلب ملء أشكال SPV-2تختلف اختلافًا كبيرًا عن كيفية صياغة النموذج السابق. لذلك ، نوصيك بقراءة هذه المقالة لفهم كيفية إعداد وثيقة تسوية جديدة ولمن تقدم.

SPV-2 - ما هو؟

نموذج SPV-2يسمح لموظفي صندوق التقاعد بالاطلاع على معلومات إضافية عن المؤمن عليه لآخر 3 أشهر قبل تقاعده. من هذا المستند ، ستتمكن وحدة الاستخبارات المالية من الحصول على معلومات من المؤمن له في فترة الإبلاغ عن تجربة التأمين للشخص المؤمن عليه.

ظهور جديد في أغسطس 2014 أشكال SPV-2ساهم في التغييرات في قانون المعاشات التقاعدية الروسي الذي دخل حيز التنفيذ. تم وضع النموذج الجديد موضع التنفيذ بموجب قرار مجلس إدارة صندوق المعاشات التقاعدية للاتحاد الروسي بتاريخ 21 يوليو 2014 رقم 237p (المشار إليه فيما يلي باسم القرار رقم 237p).

وفقًا للتغييرات التي دخلت حيز التنفيذ ، لا يقوم صاحب العمل الآن بتقسيم الاشتراكات إلى الجزء الممول والتأمين ، ولكنه ملزم بالإشارة إلى حقيقة ما إذا كانت هناك مساهمات بمعدل متزايد. تعكس الوثيقة معلومات حول مدة خدمة الموظف المتقاعد وتؤكد حقيقة استحقاق أقساط التأمين لصالح جزء التأمين من المعاش التقاعدي على مدى الأشهر الثلاثة الماضية.

كل هذا ينعكس في شكل SPV-2التي يقدمها المؤمن له لصندوق التقاعد. بدون تقديم جميع المعلومات ذات الصلة حتى يوم التقاعد ، سيحصل المتقاعد المستقبلي على معاش أقل ، وستستغرق إعادة الحساب بعد تقديم معلومات إضافية الكثير من الوقت.

ما هي إجراءات تقديم نموذج SPV-2 لصندوق التقاعد؟

للحصول على أشكال SPV-2يتقدم الموظف الذي سيتقاعد في المستقبل القريب (العمل أو الأقدمية أو الإعاقة أو أسباب أخرى) إلى صاحب العمل لتقديم هذا المستند. في الوقت نفسه ، لا يلزم إخطار من وحدة الاستخبارات المالية حتى يتلقى الموظف هذا النموذج.

الطلب مكتوب بشكل حر ويمكن أن يكون نصه كالتالي:

"أطلب منك أن تقدم إلى المكتب الإقليمي لهيئة مراقبة التمويل السياسي معلومات فردية حول مدة خدمتي وتراكم أقساط التأمين لتأمين التقاعد الإجباري بموجب شكل SPV-2فيما يتعلق بتسجيل معاش الشيخوخة اعتبارًا من 1 يوليو 2016.

يجب على صاحب العمل إعداد المستند أعلاه في غضون عشرة أيام وتقديمه إلى وحدة الاستخبارات المالية (الفقرة 36 من أمر وزارة الصحة والتنمية الاجتماعية بتاريخ 14 ديسمبر 2009 رقم 987 ن). ويمكن للموظف نفسه التقدم بطلب لتعيين معاش له قبل شهر من تاريخ التقاعد المتوقع (البند 73 من قرار وزارة العمل بتاريخ 28 مارس 2014 رقم 157 ن) ، مما يعني أنه يمكن للمتقاعد المستقبلي التقدم بطلب إلى صاحب العمل مع طلب لتقديم شكل SPV-2مقدما.

لا يحتوي النموذج الجديد على معلومات حول مبلغ أقساط التأمين المستحقة - يتم عرض هذه البيانات في التقارير ربع السنوية في نموذج RSV-1. وحتى لو بيان من الموظف مع طلب التقديم شكل SPV-2وصلت في الوقت المناسب تمامًا لتجميع وتقديم تقرير RSV-1 ، ثم لا يزال المستند الذي طلبه الموظف قيد الإعداد وتقديمه إلى وحدة الاستخبارات المالية جنبًا إلى جنب مع جرد في نموذج ADV-6-1 (الفقرة 3 ، البند 7 من قرار مجلس إدارة وحدة الاستخبارات المالية بتاريخ 31 يوليو 2006 برقم 192 ص).

منجز شكل SPV-2يجب أن يتم التوقيع عليه من قبل رئيس الشركة ومصدق عليه بختم شركة التأمين (الفقرة 8 ، الفقرة الفرعية 3 ، الفقرة 4 من القرار رقم 237 ع). يتم تقديم النموذج إلى الفرع الإقليمي لـ PF (في مكان تسجيل المؤمن عليه) على الورق أو في شكل إلكتروني. يجب على صاحب العمل أيضًا تزويد الموظف بنسخة من النموذج المذكور.

ميزات عرض نموذج SPV-2 لأصحاب المشاريع الفردية

يمكن لأصحاب المشاريع الفردية الذين يدفعون بشكل مستقل أقساط التأمين إلى صندوق المعاشات التقاعدية لأنفسهم تقديم نموذج SPV-2 إلى فرع PFR فيما يتعلق بأنفسهم. يتم تقديم النموذج المحدد إلى صندوق التقاعد مع طلب تعيين معاش العمل.

ومع ذلك ، ليس من غير المألوف أن ترفض هيئة مراقبة التمويل السياسي (PFR) قبول مثل هذا النموذج من رواد الأعمال الأفراد - وهذا ينطبق بشكل خاص على رواد الأعمال الأفراد الذين يدفعون أقساط التأمين مرة واحدة في السنة. ويرجع ذلك إلى حقيقة أنه بعد دفع الاشتراكات فقط ، يتم تضمين فترات النشاط المذكورة في التقرير في سجل التأمين لهؤلاء الأشخاص المؤمن عليهم.

المسؤولية عن عدم تقديم نموذج SPV-2

إذا لم يقدم صاحب العمل نموذج SPV-2 إلى وحدة الاستخبارات المالية ، فلن يهدده ذلك بأي عقوبات أو عقوبات إدارية أخرى. لا يتم توفير المسؤولية عن عدم تقديم هذا النموذج ، نظرًا لأن هذه ليست وثيقة إبلاغ ، ولكنها وثيقة تسوية.

عدم التقديم أشكال SPV-2صاحب العمل يتحمل عواقب سلبية فقط على المؤمن له نفسه. بعد كل شيء ، إذا لم يكن لديه خبرة عمل كافية بدون هذه الأشهر الأخيرة ، والتي سيتم الإشارة إليها في النموذج ، فقد يُحرم الموظف من المعاش التقاعدي. أيضًا ، عند تخصيص معاش تقاعدي بدون نموذج مقدم ، سيُضاف إلى الشخص المؤمن عليه معاشًا تقاعديًا أصغر ، حيث لن يتم أخذ الفترات الأخيرة (غير المدرجة في التقرير ربع السنوي) في الاعتبار.

مساعدة SPV-2 - إجراء لملء المستند

نموذج SPV-2تم تعبئتها وفقًا لنفس مبدأ المستندات الأخرى لتوفير معلومات شخصية عن الأشخاص المؤمن عليهم. نحن نتحدث عن نفس الإجراء للإشارة إلى المعلومات الخاصة بالمؤمن عليه نفسه ، والمؤمن عليه ، ووجود ظروف عمل خاصة ، وفترات لم يتم دفع الاشتراكات عنها.

من المهم الإشارة إلى التاريخ المتوقع لتقاعد الموظف - عند التقاعد حسب السن ، سيكون هذا هو اليوم الذي يبلغ فيه الرجل 60 عامًا والمرأة تبلغ 55 عامًا (أو قبل ذلك وفقًا للمادة 27 من القانون رقم 173-FZ بتاريخ 17.12) . التشريع). إذا تأخر الموظف في تقديم طلب للحصول على معاش ، أي أنه فعل ذلك بعد عيد ميلاده ، فإن SPV-2 تشير إلى تاريخ تقديم هذا الطلب إلى صندوق المعاشات التقاعدية.

يجب أن يشير المؤمن عليه بدقة إلى فترة الإبلاغ الخاصة به - يمكن أن تكون ربع (3) أو نصف سنة (6) أو 9 أشهر (9) أو سنة (0). على سبيل المثال ، إذا كان التاريخ المتوقع لتعيين المعاش هو سبتمبر ، فسيكون رمز فترة التقرير 9.

عندما يتم ملء الجزء المجدول من المستند في العمود "فترة العمل للأشهر الثلاثة الماضية" ، ثم في الحقل الذي يحتوي على تاريخ بدء الفترة ، يجب أن تشير إلى الرقم الذي كان الأول بعد نهاية التقرير السابق فترة. على سبيل المثال ، إذا تم تقديم التقرير في مارس ، وتم ملء نموذج SPV-2 في مايو ، فستكون بداية الفترة في 1 أبريل.

في الحقل الذي يحتوي على تاريخ انتهاء الفترة ، يُشار إلى اليوم الذي من المفترض أن يتم فيه إنشاء المعاش التقاعدي للشخص المؤمن عليه. إذا كان من الضروري تقديم معلومات فردية عن المؤمن عليه لمدة تزيد عن 3 أشهر (عندما يتم تقديم التقارير أقل من مرة واحدة كل ثلاثة أشهر) ، فسيكون من الضروري ملء عدة نماذج من نموذج SPV-2 مع الإشارة إلى المعلومات لكل 3 قبل أشهر من التاريخ المتوقع لتعيين معاش العمل.

في شكل SPV-2تستخدم التسميات الكودية المحددة في المصنف المعتمد بالمرسوم رقم 192p والمكمل بالمرسوم رقم 237p. تُستخدم هذه الرموز للإشارة إلى فترات خاصة ، على سبيل المثال ، للإشارة إلى وقت المرض (VRNETRUD) ، والإجازة الإدارية (المسؤول) ، ووقت التوقف بسبب خطأ المؤسسة (SIMPLE) وغيرها من المواقف.

أين يمكنني تنزيل نموذج مكتمل لملء نموذج SPV-2؟

لتجنب الالتباس عند ملء نموذج SPV-2 ، نوصيك بالتعرف على المثال المكتمل لوثيقة التسوية هذه. إلى عن على عينة مرجعية SPV-2يمكنك تنزيله على موقعنا.

نتائج

لكي يقوم الشخص المؤمن عليه ، عند تعيين معاش العمل ، بحساب جميع فترات الخبرة التأمينية ، عندما لا يكون الموعد النهائي لتقديم التقارير الإلزامية من قبل صاحب العمل إلى وحدة الاستخبارات المالية قد حان بعد ، يجب أن تقلق بشأن التجميع أشكال SPV-2. من أجل تقديم وثيقة التسوية هذه من قبل المؤمن له إلى وحدة الاستخبارات المالية ، يجب على الشخص المؤمن عليه الذي على وشك التقاعد تقديم طلب مطابق إلى صاحب العمل.

انتهت حملة إعداد التقارير الخاصة بالمعلومات المحاسبية الشخصية للنصف الأول من عام 2010 ، وفي المرة القادمة سنقدم معلومات فردية إلى وحدة الاستخبارات المالية فقط في يناير 2011. ومع ذلك ، حتى قبل ذلك الوقت ، قد يكون من الضروري تزويد وحدة الاستخبارات المالية بمعلومات عن فترة التأمين ومساهمات الموظفين: معلومات لإنشاء معاش العمل أو معلومات الإبلاغ التصحيحية في حالة حدوث أخطاء. تخبر E.A. كيفية إعداد هذه المعلومات في حلول كشوف المرتبات على منصة 1C: Enterprise 8 باستخدام مثال تكوين كشوف المرتبات والموارد البشرية. Gryanina ، مستشار مستقل.

.

إعداد البيانات لوحدة الاستخبارات المالية.

- غايةفي الموقف تسجيل المعاش التقاعدي (SPV);

- في حقل الجدول المتقاعدين في المستقبل

- انقر فوق الزر توليد المعلومات.

أرز. واحد

معلومات عن الاشتراكات وخبرة التأمين SPV-1 أكوام من الوثائق.

إعداد البيانات لوحدة الاستخبارات المالية أكوام من الوثائق تكوين العبوة

إعداد البيانات لوحدة الاستخبارات المالية ختم ملف على القرص

معلومات عن الاشتراكات وخبرة التأمين SPV-1 أكوام من الوثائق

إعداد البيانات لوحدة الاستخبارات المالية

ملحوظة:

ملحوظة./ document-1649.

إعداد المعلومات الخاصة بإنشاء معاش العمل (نموذج SPV-1)

يتم تقديم معلومات إنشاء معاش العمل إلى الهيئة الإقليمية لهيئة PFR من قبل المؤمن عليه (صاحب العمل) بناءً على طلب الشخص المؤمن عليه ، الذي لديه شروط إنشاء معاش العمل. يجب تقديم المعلومات في غضون 10 أيام من تاريخ تقديم طلب الشخص المؤمن عليه (البند 36 من التعليمات الخاصة بإجراءات الاحتفاظ بسجلات فردية (شخصية) للمعلومات حول الأشخاص المؤمن عليهم ، والتي تمت الموافقة عليها بأمر من وزارة الصحة والتنمية الاجتماعية في روسيا بتاريخ 14 ديسمبر 2009 رقم 987 ن ، المشار إليه فيما بعد بالتعليمات).

اعتبارًا من عام 2010 ، يتم تقديم المعلومات الفردية لإنشاء معاش العمل في شكل SPV-1 "معلومات عن أقساط التأمين المستحقة والمدفوعة لتأمين المعاش الإجباري ومدة خدمة الشخص المؤمن عليه لإنشاء عمل راتب تقاعد." تم تضمين النموذج SPV-1 في قائمة نماذج المحاسبة الشخصية بموجب قرار مجلس إدارة صندوق المعاشات التقاعدية للاتحاد الروسي بتاريخ 06/23/2010 رقم 152 ع.

تشبه قواعد ملء تفاصيل نموذج SPV-1 عمومًا القواعد المستخدمة للإبلاغ عن المعلومات الفردية SZV-6. يتمثل الاختلاف الرئيسي في أن معلومات إعداد التقارير يتم إنشاؤها لكامل فترة التقرير (في عام 2010 - هذا هو النصف الأول والثاني من العام) ، والمعلومات الخاصة بإنشاء معاش تقاعدي - من بداية الفترة المشمولة بالتقرير التي يتقاعد فيها الموظف حتى التاريخ المتوقع لتأسيس معاش العمل. هذا ينطبق على كل من سجلات الأقدمية والمساهمات.

ضع في اعتبارك إجراء ملء نموذج SPV-1 عند إعداده في البرنامج "1C: إدارة الرواتب وشؤون الموظفين 8". يتم إنشاء المعلومات في نموذج SPV-1 باستخدام مستند معلومات عن الاشتراكات وخبرة التأمين SPV-1.

في برنامج "1C: إدارة الرواتب والموظفين" ، بدءًا من الإصدار 2.5.27 ، لإعداد المعلومات الفردية ، بما في ذلك نموذج SPV-1 والإنشاء الآلي للوثائق ذات الصلة في قاعدة المعلومات ، يمكنك استخدام أداة المعالجة إعداد البيانات لوحدة الاستخبارات المالية.

لإعداد معلومات لتخصيص معاش العمل في نموذج المعالجة ، من الضروري (انظر الشكل 1):

- أشر إلى المؤسسة في عنوان النموذج ، وحدد فترة إعداد التقارير التي يقع فيها التاريخ المقدر لإنشاء معاش العمل ، واضبط زر الاختيار غايةفي الموقف تسجيل المعاش التقاعدي (SPV);

- في حقل الجدول المتقاعدين في المستقبلحدد الموظف الذي من الضروري تقديم معلومات له لإنشاء معاش العمل (أو ، إذا كان هناك العديد من هؤلاء الموظفين ، فحينئذٍ قائمة بالموظفين) ، والتاريخ المتوقع لتأسيس معاش العمل ؛

- انقر فوق الزر توليد المعلومات.

أرز. واحد

سيؤدي هذا تلقائيًا إلى إنشاء مستند واحد أو أكثر. معلومات عن الاشتراكات وخبرة التأمين SPV-1، التي تحتوي على معلومات فردية عن الموظف. سوف تنعكس المستندات التي تم إنشاؤها في القائمة أكوام من الوثائق.

يمكن الاطلاع على المعلومات ، وإذا لزم الأمر ، يمكن تحريرها مباشرة في نموذج المعالجة إعداد البيانات لوحدة الاستخبارات المالية. عند تحديد مستند في القائمة أكوام من الوثائقيعكس النموذج جميع المعلومات الواردة في هذا المستند ، ونوع المعلومات ، ورقم الحزمة ، وفئة الأشخاص المؤمن عليهم ، في حقل الجدول تكوين العبوة- قائمة الموظفين الذين تم إعداد المعلومات الخاصة بهم. عندما يتم اختيار موظف في القائمة في الجزء الأيمن السفلي من النموذج ، يتم عرض البيانات الخاصة بهذا الموظف: معلومات عن مبلغ الاشتراكات في التأمين والجزء الممول من المعاش التقاعدي ، وسجلات مدة الخدمة. يمكن تحرير كل هذه المعلومات في نموذج المعالجة ؛ عند حفظ المعلومات ، ستتم كتابتها تلقائيًا في مستندات قاعدة المعلومات المقابلة.

حسب المعلومات المعدة من استمارة المعالجة إعداد البيانات لوحدة الاستخبارات الماليةمن الممكن إنشاء وطباعة نماذج SPV-1 وجرد ADV-6-3 المصاحب لها. يتم تنفيذ هذا الإجراء باستخدام الزر ختم. يتم تحميل الملفات لنقلها إلى FIU باستخدام الزر ملف على القرص. لاحظ أن نموذج المعاش التقاعدي SPV-1 غير مصحوب بقائمة معلومات في نموذج ADV-6-2. قبل إنشاء النماذج والملفات المطبوعة ، يتم فحص المعلومات بحثًا عن الأخطاء. في حالة وجود أخطاء ، لا يتم إنشاء النموذج / الملف المطبوع ويتم تقديم رسالة خطأ للمستخدم. يجب تصحيح الخطأ وتكرار الطباعة / التحميل.

بعد نقل المعلومات إلى وحدة الاستخبارات المالية ، الوثيقة معلومات عن الاشتراكات وخبرة التأمين SPV-1يجب تنفيذها. للقيام بذلك ، يمكنك استخدام الزر الموجود في لوحة القيادة في القائمة. أكوام من الوثائق. عند ترحيل مستند ، يتم تخزين نسخة من الملف الدفعي المقابل له في سجل المعلومات أرشيف بيانات التقارير المنظمةوتحرير المستند محظور. ضع في اعتبارك بعض النقاط التي يجب الانتباه إليها عند إعداد المعلومات على نموذج SPV-1.

1) قد تحتوي حزمة المعلومات في نموذج SPV-1 على معلومات لفئة واحدة فقط من الأشخاص المؤمن عليهم. إذا تم دفع أقساط التأمين للموظف الذي حصل على معاش تقاعدي بمعدلات مختلفة * ، فيجب إعداد عدة مستندات SPV-1 له. عند إنشاء المعلومات تلقائيًا باستخدام المعالجة إعداد البيانات لوحدة الاستخبارات الماليةسيتم إنشاء مستند منفصل لكل فئة من فئات الشخص المؤمن عليه المقابلة لنوع التعريفات المطبقة.

ملحوظة:

* على سبيل المثال ، يتم فرض رسوم على أقساط التأمين من المدفوعات لصالح موظفي مؤسسة تطبق نظام الضرائب العام وتدفع UTII لأنواع معينة من الأنشطة: للأنشطة الخاضعة لـ UTII - بأسعار مخفضة ، وأنشطة UTII غير الخاضعة للضريبة - بأسعار منتظمة. تُستحق المساهمات من المدفوعات لصالح موظف معاق في منظمة "عادية" ، تم تحديد إعاقته في منتصف الفترة المشمولة بالتقرير: قبل تحديد الإعاقة - بالمعدلات العادية ، وبعد تحديد الإعاقة - بسعر مخفض معدلات.

2) وفقًا لقواعد ملء تفاصيل نموذج SPV-1 ، يجب أن تكون تواريخ سجلات الأقدمية في غضون الفترة من اليوم التالي لنهاية فترة التقرير السابقة لفترة التقرير ، والتي تمثل التاريخ المتوقع إنشاء معاش العمل ، إلى التاريخ المتوقع لتأسيس معاش العمل. بمعنى آخر ، من بداية الفترة المشمولة بالتقرير حتى تاريخ إنشاء معاش العمل. على سبيل المثال ، تاريخ إنشاء معاش العمل هو 09/20/2010 ، يجب إدخال معلومات حول مدة الخدمة للفترة من 07/01/2010 إلى 09/20/2010.

قواعد إدخال المعلومات حول طول الخدمة وخوارزمية الملء الآلي لها مشابهة للقواعد التي تنطبق عند إعداد معلومات التقارير وفقًا لنماذج SZV-6. كما هو الحال في المعلومات الواردة في التقارير ، يتم تخصيص فترات العجز المؤقت والإجازة بدون راتب بشكل منفصل ، ويتم ملء تفاصيل المعلومات المتعلقة بتوفير المعاش التفضيلي.

ملحوظة.تمت مناقشة قواعد ملء المعلومات حول فترة التأمين بالتفصيل في المقالة "إعداد معلومات محاسبية شخصية للنصف الأول من عام 2010 في قرارات الرواتب على منصة 1C: Enterprise 8" - / document-1649.

3) يتم ملء المعلومات الخاصة بأقساط التأمين المستحقة والمدفوعة وفقًا لقواعد ملء تفاصيل نموذج SPV-1:

- في التفاصيل المستحقة - يشير إلى مبلغ أقساط التأمين المستحقة لجزء التأمين / الممول من معاش العمل للفترة من اليوم التالي ليوم نهاية فترة التقرير التي تسبق فترة التقرير ، والتي تمثل التاريخ المتوقع لـ إنشاء معاش العمل ، إلى التاريخ المتوقع لتأسيس معاش العمل ، بالروبل والبنسات ؛

- في التفاصيل المدفوعة - يشير إلى مبلغ أقساط التأمين المدفوعة لجزء التأمين / الممول من معاش العمل في الفترة من اليوم التالي ليوم نهاية فترة التقرير التي تسبق فترة التقرير ، والتي تمثل التاريخ المتوقع لـ إنشاء معاش العمل ، إلى التاريخ المتوقع لتأسيس معاش العمل ، بالروبل والبنسات.

لاحظ أنه من الناحية العملية ، قد تثير قواعد ملء المعلومات حول مبالغ المساهمات أسئلة. على سبيل المثال ، إذا وقع تاريخ إنشاء معاش العمل في الأيام الأولى من الشهر ، حيث لم يتم حساب الراتب والاشتراكات عن الشهر السابق. في هذه الحالة ، هل يجب أن يعكس SPV-1 فقط مبالغ الاشتراكات المتراكمة للأشهر السابقة ، أم أنه من الضروري إجراء حساب مسبق للشهر الماضي ومراعاة مبلغ مساهمات هذا الشهر؟

قد تنشأ صعوبات أيضًا بسبب حقيقة أن التاريخ الفعلي لإعداد المعلومات لا يتزامن مع التاريخ المتوقع لتأسيس المعاش التقاعدي. من المحتمل أنه في تاريخ إعداد المعلومات ، لم يكن دفع الاشتراكات قد تم بالفعل ، ولكن من الواضح أن الاشتراكات ستدفع في تاريخ تحديد المعاش التقاعدي. هل يجب أن تنعكس هذه المساهمات في البرنامج ويتم احتسابها؟

تعليمات ملء نموذج SPV-1 لا تحتوي على إجابات لهذه الأسئلة. تقدم الفروع الإقليمية لصندوق المعاشات التقاعدية التوضيحات التالية حول ملء العمود "مبلغ أقساط التأمين لجزء التأمين من معاش العمل" و "مبلغ أقساط التأمين للجزء الممول من معاش العمل" من النموذج SPV-1 (على وجه الخصوص ، فرع جمهورية كومي في مذكرة إلى المؤمن عليه بشأن الإبلاغ عن النصف الأول من عام 2010 ، المنشورة على الموقع الإلكتروني لفرع PFR):

- في التفاصيل "المستحقة" - يجب أن ينعكس مبلغ أقساط التأمين المستحقة اعتبارًا من نهاية الشهر السابق للتاريخ المتوقع لتأسيس معاش العمل للشخص المؤمن عليه ؛

- في التفاصيل "مدفوعة" - يجب أن ينعكس مبلغ أقساط التأمين المدفوعة في التاريخ المتوقع لتأسيس معاش العمل للشخص المؤمن عليه. لا تؤخذ مبالغ أقساط التأمين الزائدة في الاعتبار.

كما تم توضيح أن مبالغ أقساط التأمين التي لم يتم احتسابها لأي سبب من الأسباب على الحساب الشخصي للمؤمن عليه وقت تعيين المعاش ستؤخذ في الاعتبار أثناء إعادة الحساب اللاحقة للمعاش المحدد (12) أشهر بعد الموعد) أو عند تعديل المعاش.

وبالتالي ، عند ملء المعلومات حول مبلغ الاشتراكات ، ينبغي للمرء أن ينطلق من حقيقة أن نموذج SPV-1 مصمم بحيث يكون قادرًا على مراعاة أقساط التأمين لفترة ما بين التقارير عند تعيين معاش تقاعدي لموظف ، و ما هي مبالغ الاشتراكات التي سيتم تحديدها في النموذج ، والتي ستؤخذ في الاعتبار عند تخصيص معاش تقاعدي. في نهاية الفترة المشمولة بالتقرير ، سيتم تزويد وحدة الاستخبارات المالية بمعلومات فردية "كاملة" عن هذا الموظف ، على أساسها سيتم توضيح المعلومات المتعلقة بمبلغ المساهمات. ومع ذلك ، تجدر الإشارة إلى أن مبلغ أقساط التأمين المستحقة في معلومات الإبلاغ لا يمكن أن يكون أقل من المبلغ الموضح في نموذج SPV-1. إذا تم الكشف عن مثل هذا التناقض ، فسيحتاج صاحب العمل إلى تقديم نموذج تصحيحي SPV-1.

إعداد المعلومات الفردية التصحيحية

يتم تقديم المعلومات الفردية التصحيحية إلى سلطات هيئة مراقبة التمويل السياسي في حالة اكتشاف أخطاء أو عدم دقة في المعلومات المقدمة مسبقًا.

لتغيير المعلومات الفردية التي تم تقديمها مسبقًا ، يتم تقديم المعلومات التصحيحية إلى صندوق المعاشات التقاعدية للاتحاد الروسي ، من أجل الإلغاء الكامل للمعلومات المقدمة مسبقًا - إلغاء المعلومات. لاحظ أنه إذا لم تقبل الهيئة الإقليمية لهيئة مراقبة التمويل السياسي (PFR) المعلومات الفردية بسبب أخطاء في المستندات المقدمة ، ففي هذه الحالة ، يجب تقديم النماذج المصححة مع نوع المعلومات "الأولية" والتي تشير إلى بيانات موثوقة.

وبالتالي ، إذا تم إرجاع النموذج الأصلي المقدم إلى صاحب العمل بسبب الأخطاء الواردة فيه ، فسيتم أيضًا تقديم النموذج الأصلي بدلاً من ذلك. يتم ملء النماذج التصحيحية إذا تم تقديم معلومات خاطئة مسبقًا ، ثم يحل التعديل محل المعلومات الأصلية تمامًا. يتم تقديم نموذج الإلغاء إذا كان من الضروري إلغاء البيانات المقدمة مسبقًا تمامًا.

يتم تقديم تصحيح البيانات الفردية للنصف الأول من عام 2010 وفترات التقارير التالية باستخدام النماذج الجديدة SZV-6-1 و SZV-6-2 و ADV-6-2 و ADV-6-3. لتصحيح المعلومات الخاصة بالفترات السابقة (2002-2009) ، يتم تقديم النماذج القديمة SZV-4-1 و SZV-4-2 و ADV-11 ، أي نفس النماذج التي تم الإبلاغ عن خطأ بشأنها.

دعونا نفكر في كيفية تكوين المعلومات الفردية التصحيحية في حلول "الراتب" على منصة 1C: Enterprise 8.

قبل إعداد المعلومات التصحيحية في البرنامج ، يوصى بالتأكد من تسجيل المعلومات المقدمة مسبقًا في قاعدة المعلومات ، أي تلك المستندات و جرد المعلومات ADV-6-2 (حتى 2010 - كشف الدفع ADV-11)، بمساعدة تم إعداد المعلومات الأولية ، تم تنفيذها. إذا لم يتم تنفيذ هذه المستندات لسبب ما ، فيجب تنفيذها. عند إجراء المستندات ، يتم تخزين نسخ من المعلومات المقدمة في سجل معلومات متخصص أرشيف بيانات التقارير المنظمة.

عند إنشاء نماذج أو ملفات مطبوعة في شكل إلكتروني لوثائق المحاسبة الشخصية المرسلة ، يتم استخدام بيانات هذا السجل المحدد. وبالتالي ، يتمتع المستخدم دائمًا بفرصة معرفة البيانات التي تم نقلها بالضبط. بالإضافة إلى ذلك ، يوصى بحماية المستندات المصدر من إعادة النشر العرضي بالعلامة تم قبولها من قبل وحدة الاستخبارات المالية.

بعد ذلك ، يمكنك تصحيح بيانات الاعتماد. كل هذا يتوقف على نوع الخطأ أو عدم الدقة الذي تم العثور عليه في المعلومات الأصلية.

إذا كان هذا غير دقيق في سجلات الأقدمية المرتبطة بخطأ في المحاسبة ، على سبيل المثال ، عند تسجيل حدث شخصي ، أو تم تحديد تاريخ القبول أو الفصل بشكل غير صحيح ، أو تم نسيان حدث ما في قاعدة المعلومات ، على سبيل المثال ، إجازة بدون أجر ، أو عدم الإشارة بشكل صحيح إلى رمز ظروف العمل الخاصة في جدول التوظيف ، وما إلى ذلك ، مما أدى إلى خطأ في المعلومات الفردية ، ثم يجب تصحيح الخطأ في أوراق الاعتماد: تصحيح التاريخ في الموظفين وثيقة ، تسجيل إجازة بدون أجر ، الإشارة إلى الكود الصحيح لظروف العمل الخاصة في قائمة الموظفين ، إلخ.

إذا كان هذا غير دقيق بسبب حقيقة أن بعض المعلومات لم تصبح معروفة إلا بعد تقديم المعلومات ، على سبيل المثال ، في الفترة الحالية ، قدم الموظف إجازة مرضية تتعلق بفترة التقرير السابقة ، فيجب على البيانات الموجودة في قاعدة المعلومات توضيح ، على وجه الخصوص ، تسجيل فترة العجز المؤقت للموظف.

إذا تم العثور على خطأ في حساب أقساط التأمين لتأمين المعاش الإجباري ، فمن الضروري إجراء الاستحقاق الإضافي أو إعادة الحساب. في هذه الحالة ، قد يلزم تقديم معلومات محاسبية شخصية تصحيحية جنبًا إلى جنب مع حساب محدث لأقساط التأمين المستحقة والمدفوعة في نموذج RSV-1.

لاحظ أن الالتزام بتقديم حساب محدث في نموذج RSV-1 ينشأ من صاحب العمل إذا تم العثور على أخطاء تؤدي إلى التقليل من قيمة أقساط التأمين (المادة من القانون الفيدرالي بتاريخ 24 يوليو 2009 رقم 212-FZ). إذا تم العثور على أخطاء لا تؤدي إلى التقليل من قيمة أقساط التأمين ، فإن دافع أقساط التأمين له الحق في تقديم حساب محدث ، ولكن لا يجوز له القيام بذلك.

وتجدر الإشارة أيضًا إلى أنه وفقًا لتوضيحات وزارة الصحة والتنمية الاجتماعية في روسيا (خطاب رقم 1376-19 بتاريخ 28 مايو 2010) ، ليس مطلوبًا تقديم حساب محدث في الحالات التي تكون فيها في الوضع الحالي. الفترة التي وجدها صاحب العمل أنه من الضروري حجب المدفوعات عن الموظف التي تراكمت بشكل مفرط في فترات التقرير السابقة (المحسوبة) أو إذا كان الموظف في فترة التقرير الحالي (التسوية) يتلقى مدفوعات إضافية عن الفترات الماضية. لا تكشف هذه الحالات عن خطأ في حساب الأساس لحساب أقساط التأمين ، لأنه في كل من الفترات المشار إليها (السابقة والحالية) تم تحديد أساس احتساب أقساط التأمين على أنها مقدار المدفوعات والمكافآت الأخرى المستحقة للموظفين في تلك الفترة بالذات. بناءً على ذلك ، يمكننا أن نستنتج أن المعلومات الفردية التصحيحية في هذه الحالات لا يلزم تقديمها. ومع ذلك ، في الممارسة العملية ، قد تنشأ حالة عندما ، بسبب عكس المستحقات من الفترات السابقة ، يكون أساس الاشتراكات المتراكمة للموظف في الفترة الحالية سلبيًا. من المرجح ألا تقبل هيئة مراقبة التمويل السياسي تقارير ذات مبلغ سلبي من الاشتراكات المقدرة ، وبالتالي ، في هذه الحالة ، سيظل من الضروري على ما يبدو تقديم معلومات تصحيحية عن الفترة السابقة.

هناك فارق بسيط آخر مرتبط باكتشاف الأخطاء في مبلغ أقساط التأمين المستحقة. إذا تم العثور على خطأ في مبلغ المساهمات لأي موظف ، فقد يتعين تقديم معلومات تصحيحية في هذه الحالة لجميع الموظفين. ويرجع ذلك إلى حقيقة أن الاشتراكات المدفوعة لكل موظف يتم حسابها عن طريق توزيع إجمالي المبلغ المدفوع بما يتناسب مع مبالغ الاشتراكات المستحقة لكل موظف ، وبالتالي ، فإن التغيير في مبلغ الاشتراكات المستحقة لموظف واحد سيؤدي إلى التغيير في معامل الدفع ومقدار الاشتراكات المدفوعة لجميع الموظفين.

بعد ترتيب بيانات الاعتماد ، يمكنك البدء في إنشاء معلومات تصحيحية. في برنامج "1C: إدارة الرواتب والأفراد 8" لهذا ، يمكنك استخدام أداة المعالجة إعداد البيانات لوحدة الاستخبارات المالية. في حالة إعداد المعلومات التصحيحية ، تتم إضافة المستندات SZV-6 و ADV-6-2 إلى القائمة المستندات ، أكوام المستنداتيدويًا (باستخدام الزر يضيف) - انظر الشكل. 2.

أرز. 2

يتم تشكيل المعلومات المتعلقة بالنماذج SZV-6-1 و SZV-6-2 باستخدام المستند معلومات عن أقساط التأمين ومدة خدمة المؤمن عليهم (SZV-4 ، SZV-6) (إضافة -> SZV-6).

لتحضير تبديل المعلومات التصحيحية نوع المعلوماتيجب ضبطه على تصحيحية، إذا لزم الأمر ، أرسل معلومات الإلغاء - إلى اللائحة الإلغاء.

يرجى ملاحظة أنه وفقًا للقواعد الجديدة ، عند تقديم معلومات تصحيحية (إلغاء) في التفاصيل فترة التقريريجب عليك تحديد فترة التقرير التي يتم فيها تقديم المعلومات. على وجه الخصوص ، عند تقديم المعلومات التصحيحية في النصف الثاني من عام 2010 للنصف الأول من عام 2010 في التفاصيل فترة التقريريجب تحديد فترة 2010.

في الدعائم فترة قابلة للتعديليجب عليك تحديد فترة إعداد التقارير التي يتم تعديل المعلومات من أجلها.

على سبيل المثال ، عند تقديم المعلومات التصحيحية في النصف الثاني من عام 2010 للنصف الأول من عام 2010 في التفاصيل فترة قابلة للتعديليجب تحديد فترة النصف الأول من عام 2010.

بعد ذلك ، تحتاج إلى تحديد نوع النموذج: SZV-6-1 أو SZV-6-2 ، حدد فئة الأشخاص المؤمن عليهم التي تتعلق بها المعلومات. في حقل الجدول تكوين الحزمة ، يجب عليك إدخال قائمة الموظفين الذين تريد توضيح المعلومات الخاصة بهم.

لاحظ أنه إذا كان من الضروري تقديم معلومات تصحيحية لجميع الموظفين ، فمن الأنسب إدخال المستندات مع المعلومات التصحيحية عن طريق نسخ المستندات الأصلية معلومات عن أقساط التأمين ومدة خدمة المؤمن عليهم (SZV-4 ، SZV-6)، ثم قم بتغيير نوع المعلومات الخاصة بهم.

ينتهي إعداد نموذج الإلغاء هنا. في المعلومات التصحيحية ، من الضروري الإشارة إلى بيانات صحيحة جديدة عن مدة خدمة الموظفين ومقدار الاشتراكات المستحقة والمدفوعة في التأمين والجزء الممول من المعاش التقاعدي. يمكن ملء هذه المعلومات تلقائيًا بناءً على بيانات قاعدة المعلومات. يجب أن يؤخذ في الاعتبار أن المعلومات في الشكل التصحيحي مذكورة بالكامل ، وليس فقط قابلة للتصحيح ، لأن المعلومات في الشكل التصحيحي تحل تمامًا محل المعلومات الموجودة في النموذج الأصلي.

يمكن ملء المعلومات حول مقدار المساهمات تلقائيًا بالنقر فوق الزر احسب الاشتراكات. يرجى ملاحظة أن هناك تفاصيل إضافية للمعلومات التصحيحية. بما في ذلك المستحقة الإضافية، وهي ليست في البيانات الأصلية. تشير هذه التفاصيل إلى مبالغ أقساط التأمين الإضافية المستحقة لفترة التقرير عن التأمين والأجزاء الممولة من المعاش التقاعدي ، في حالة إجراء تقييم إضافي للاشتراكات.

يتم استخدام هذه البيانات فقط للإخراج في القسم معلومات حول المعلومات التصحيحية (الإلغاء)قوائم جرد للمعلومات في شكل ADV-6-2 حزم الوثائق المصاحبة SZV-6-1 وسجلات المعلومات التصحيحية SZV-6-2: يعرض القسم المبالغ الإجمالية للاشتراكات المقررة الإضافية.

لإعادة ملء سجلات الأقدمية وفقًا لبيانات قاعدة المعلومات ، استخدم الزر اعادة تعبئهشريط أوامر حقل الجدول فترات العمل للفترة المشمولة بالتقرير.

لإعداد قائمة جرد للمعلومات في نموذج ADV-6-2 ، يتم استخدام المستند وصف المعلومات ADV-6-2 (إضافة -> ADV-6-2). يتضمن المخزون وثائق SZV-6 المعدة مسبقًا.

مثال

لإعداد المعلومات التصحيحية في نموذج المعالجة إعداد البيانات لوحدة الاستخبارات الماليةيشار إلى أن عام 2010 هو الفترة المشمولة بالتقرير. في حقل الجدول D المستندات ، أكوام من المستنداتتتم إضافة مستند ADV-6-2 يدويًا ، ويتم إضافة مستند SZV-6 إلى ADV-6-2.

وثيقة SZV-6 (معلومات عن أقساط التأمين ومدة خدمة الأشخاص المؤمن عليهم (SZV-4 ، SZV-6))حدد نوع المعلومات تصحيحية، تم اختيار النصف الأول من عام 2010 كفترة تعديل. أضف إلى القائمة تكوين العبوةتمت إضافة سطر وتحديد موظف يجب تقديم المعلومات الخاصة به.

بعد ذلك ، يتم إدخال بيانات موثوقة عن مبالغ الاشتراكات المستحقة والمدفوعة للموظف. لتعبئة المعلومات وفقًا لبيانات قاعدة المعلومات ، استخدم الزر احسب الاشتراكات. لنفترض أنه تم تسجيل غياب الموظف في يونيو على أنه فشل في الظهور لسبب غير مفسر ، ولم يتم الدفع لها عن هذه الفترة ، على التوالي ، تم حساب أقساط التأمين بشكل صحيح ولا تحتاج إلى تعديل. ستحتوي المعلومات التصحيحية بعد ذلك على نفس مبالغ المساهمة المشار إليها في المعلومات الفردية الأصلية للموظف.

بعد ذلك ، يتم إدخال سجلات الأقدمية الصحيحة للموظف. إذا تم تسجيل فترة العجز المؤقت عن العمل للموظف في قاعدة المعلومات (باستخدام المستند استحقاق الإجازة المرضية) ، ثم يمكن إنشاء معلومات جديدة حول التجربة تلقائيًا عن طريق النقر فوق الزر اعادة تعبئه.

وتبقى المعلومات المعدة بهذه الطريقة ليتم طباعتها و / أو تحميلها لإرسالها إلى وحدة الاستخبارات المالية في شكل إلكتروني.

بعد نقل المعلومات إلى وحدة الاستخبارات المالية ، المستندات معلومات عن أقساط التأمين ومدة خدمة المؤمن عليهم (SZV-4 ، SZV-6)تحتوي على معلومات تصحيحية ، و وصف المعلومات ADV-6-2يجب تنفيذها.

من المحرر.يتوفر الإجراء الخاص بإعداد المعلومات الموضحة في المقالة بدءًا من الإصدار: 2.5.27 من تكوين كشوف المرتبات والموارد البشرية ؛ 1.0.16 التكوين "مرتبات وموظفي مؤسسة الميزانية".