Svjetsko farmaceutsko tržište. Pregled farmaceutskog tržišta

Farmaceutska industrija je poznata kao jedna od vodećih visokotehnoloških industrija koje u velikoj mjeri određuju inovativnu i stratešku sigurnost moderne države. Mnogi teoretičari i poslovni praktičari su skeptični u pogledu sposobnosti domaćih farmaceutskih kompanija da ravnopravno učestvuju u nadmetanju sa liderima globalne farmaceutske industrije. Ali, možda je vrijedno pobliže pogledati problem i otvorenog uma i pokušati otkriti imaju li ruski proizvođači lijekova šanse. Da li je situacija tako beznadežna kako je slikaju pesimisti? A ako još postoji šansa, koliko brzo se ona može realizovati? A šta treba učiniti da se uđe na svjetsko farmaceutsko tržište savremenog svjetskog nivoa? U kom pravcu treba da se kreće ruska farmacija da bi dostigla svetske standarde u proizvodnji i snabdevanju lekovima? Jer, ma koliko situacija izgledala teško, ne pokušavati ništa učiniti je uvijek najgori od scenarija za razvoj događaja.

Članak pokušava pronaći odgovore barem na neka od postavljenih pitanja. Proučavanje glavnih trendova, specifičnosti i perspektiva globalnog farmaceutskog tržišta i evroazijske ekonomske integracije omogućilo je formulisanje niza karakteristika koje kritično utiču na formiranje i rast izvoznog potencijala ruskih preduzeća.

Prva karakteristika i ujedno šansa koju treba uzeti u obzir pri izradi izvozne strategije domaćih farmaceutskih kompanija je visoka volumetrijska i strukturna dinamika globalnog farmaceutskog tržišta, čiji razvoj karakteriše visok porast proizvodnje. obima i visok nivo profitabilnosti.

Na osnovu podataka prikazanih na slici 1, u posmatranom periodu možemo uočiti opšti trend rasta obima svetskog farmaceutskog tržišta. Zanimljivo je da se stabilnost tržišta održava već dugi niz godina: čak su i turbulentni procesi krize 2008. smanjili stopu rasta proizvodnje za samo 1 procentni poen. Neelastičnost potražnje za drogom je lako objasniti s obzirom na složene međusobne odnose koji definiraju obrazac morbiditeta u populaciji i koji su u ispravnoj korelaciji s različitim nivoima izloženosti drogama.

Usporavanje stope rasta obima proizvodnje na globalnom farmaceutskom tržištu u periodu od 2009. do 2012. To je zbog rekordnog nivoa gubitka ekskluzivnosti za proizvode velikih marki, nedostatka novih najprodavanijih, sporog usvajanja inovativnih lijekova, sporijeg odobravanja novih proizvoda i politike sekvestracije potrošnje od strane vlada najrazvijenijih zemalja. Dinamika izvoznih tokova globalne farmaceutske industrije prikazana je na slici 2.

Preovlađujući tržišni udio zauzimaju razvijene zemlje, tri glavna segmenta: Zapadna Evropa, Sjeverna Amerika, farmaceutske zemlje - Rusija, Kina, Brazil, Indija.

Glavni faktori dominacije na današnjem tržištu su: - značajna ulaganja u istraživanje i razvoj novih lijekova; - uvođenje prilagođenih pristupa liječenju zasnovanih na najnovijim dostignućima u genomici, biostatistici, informatici i medicinskoj hemiji; stvaranje fleksibilnih proizvodnih ćelija-transformatora, sposobnih za brzo reprofilisanje proizvodnje i osiguranje njenog obima; - prelazak na jedinstvenu proizvodnju personaliziranih lijekova, što omogućava praktično eliminaciju konkurencije generičkih lijekova; - kompletan prelazak proizvodnje na GMP standarde.

Njemačka je lider po izvozu farmaceutskih proizvoda čija se proizvodnja razvija po tipičnom modelu razvijenih zemalja - velika pažnja se poklanja novim istraživanjima i razvoju. Švicarska je na drugom mjestu na rang listi zemalja po izvozu farmaceutskih proizvoda u 2015. godini. Sjedinjene Američke Države, uprkos velikom transferu proizvodnje u druge zemlje, nastavljaju igrati važnu ulogu na globalnom farmaceutskom tržištu. Istovremeno, treba napomenuti da američka farmaceutska industrija nije lider u izvozu, jer je državna politika usmjerena prvenstveno na osiguranje potreba i kvaliteta vlastite zdravstvene zaštite.

Izvoz farmaceutskih marketinških zemalja u posmatranom periodu porastao je skoro 3 puta sa 11,6 na 33,2 milijarde američkih dolara. Glavni faktori koji su uticali na rast farmaceutske industrije u ovim zemljama su: povećanje udjela proizvodnje generičkih lijekova; intenziviranje aktivnosti u oblasti istraživanja i razvoja novih supstanci; rast izvoza kompozita – farmaceutskih oblika.

Druga karakteristika je nova segmentalna slika globalnog farmaceutskog tržišta. Prilikom analize robne strukture izvoza, po pravilu se analiziraju tri grupe lekova: originalni ili inovativni lekovi, brendirani generici i nebrendirani generici. U cijelom posmatranom periodu prednjačili su po prodaji originalni lijekovi - njihov udio je bio preko 65%. Međutim, primjećujemo opći negativan trend za ovu grupu lijekova – smanjenje u periodu 2007-2015. za 11,7 p.p. Naprotiv, grupu generika karakteriše tendencija rasta prodaje - za 6,7 procentnih poena. za nebrendirane generičke lijekove i za 4,9 p.p. za generičke marke.

Udio originalnih lijekova u obimu prodaje se ozbiljno smanjuje, međutim, ovaj pad se objašnjava usmjerenošću kompanija iz razvijenih zemalja na proizvodnju prilagođenih lijekova za male genetski bliske grupe stanovništva i u potpunosti je nadoknađen rastom cijena. Pad obima također je tipičan za segment proizvoda brendiranih generičkih lijekova - oni ne mogu izdržati povećanu konkurenciju nebrendiranih kolega.

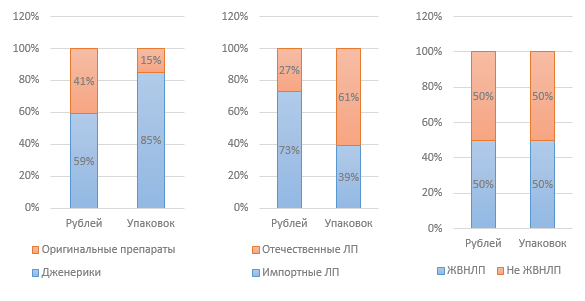

Kombinacija geografskih i proizvodnih segmenata nam omogućava da zaključimo da u razvijenim zemljama po procentu potrošnje prednjače originalni lijekovi - 2011: 73%; 2015: 69%, ali se njihov udio blago smanjuje zbog povećanja udjela generika - 2011: 14%; 2015: 18%. Za tržišta u razvoju karakterističan je suprotan trend sa prevalencijom generičkih lijekova, čiji se udio povećava - 2011: 57%; 2015: 65% i smanjenje potrošnje inovativnih lijekova - 2011: 30%; 2015: 24%. Ovakvi trendovi se mogu objasniti postepenim pomjeranjem geografske ravnoteže globalnog farmaceutskog tržišta – i, u konačnici, njegove istraživačke baze – od razvijenih prema zemljama u razvoju.

Treća karakteristika globalnog farmaceutskog tržišta je povećana efikasnost procesa otkrivanja, razvoja i prometa novih vrsta lijekova. Analiza podataka nam omogućava da izvučemo zaključak o stabilnosti ulaganja u istraživanje i razvoj novih vrsta lijekova - od 120 do 141 milijarde dolara za period 2007-2015. Treba napomenuti da se fluktuacije u svjetskoj ekonomiji tokom kriza praktično ne odražavaju na dinamiku ulaganja u istraživanje i razvoj. Udio Sjedinjenih Država u promatranom periodu za ovaj pokazatelj kreće se od 36 do 40%, što nam omogućava da govorimo o neospornom vodstvu zemlje u provođenju inovativnih istraživanja. Trenutno, troškovi razvoja novog lijeka u prosjeku iznose 2,5 milijardi američkih dolara, u odnosu na 138 miliona američkih dolara 1975. godine. Ovo osamnaestostruko povećanje odražava različite tehničke, regulatorne i ekonomske izazove sa kojima se suočava oblast naučnog istraživanja. Rast zahtjeva za dobijanje regulatornog odobrenja za lijek povećava troškove razvoja. Istovremeno, samo 2 od 10 lijekova imaju prihode uporedive ili veće od uloženih troškova istraživanja i razvoja.

Troškovi istraživanja i razvoja prvenstveno su vezani za kreiranje personaliziranih lijekova, koji utjelovljuju inovativni scenario razvoja farmaceutskog tržišta. U Sjedinjenim Državama, ulaganja farmaceutskih kompanija u istraživanje su konstantno rasla u posljednjih 15 godina i više nego udvostručila u odnosu na Nacionalni institut za zdravlje u 2014. Potrošnja na istraživanje i razvoj farmaceutske industrije također je eksponencijalno porasla u Japanu i EU. Nedavno je, međutim, istraživački sektor bio pod velikim uticajem fiskalnih mjera štednje koje su vlade u većem dijelu Evrope nametnule od 2010. godine, što je dovelo do postepenog pomjeranja istraživačke aktivnosti iz Evrope na brzo rastuća farmaceutska tržišta.

Razvoj novih vrsta lijekova zahtijeva ne samo unapređenje naučnih saznanja, već i modernizaciju cjelokupnog procesa proizvodnje i prodaje lijekova. Primjena tehnoloških inovacija u pružanju zdravstvene zaštite može pomoći u smanjenju troškova i poboljšanju efikasnosti liječenja. Novi razvoji uključuju pametnu odjeću i senzore za praćenje vitalnih znakova, usklađenost pacijenata i klinička ispitivanja; digitalni lijekovi kao što su pametne pilule s mikročipovima; i novi sistemi za isporuku lijekova. Vlada SAD je izdvojila 20 milijardi dolara u periodu 2014-2015. finansirati program uvođenja elektronskih zdravstvenih kartona među pacijentima i pružaocima zdravstvenih usluga.

Isto tako, obrada velikih podataka i analitika mogu potaknuti nove ideje i pomoći farmaceutskim kompanijama da poboljšaju kvalitet svojih proizvoda i rade efikasnije. Kompanije se mogu osloniti na podatke kako bi razumjele trenutne medicinske potrebe i identificirale ciljane segmente potrošača koji bi mogli imati najviše koristi od terapije. Kliničke i translacijske sposobnosti istraživanja mogu podržati razvoj lične genomske medicine, podržati komparativnu analizu efikasnosti ove terapije u primjenama u stvarnom svijetu i poboljšati programe kontrole bolesti.

Četvrta karakteristika globalne farmaceutske industrije je eksternalizacija i udruživanje farmaceutskih kompanija kroz horizontalnu/vertikalu integraciju, stvaranje prekograničnih klastera, kao i regionalna integrisana tržišta. Primjer implementacije inovativnog scenarija za razvoj farmaceutske industrije je saradnja transnacionalnih korporacija sa indijskim firmama u razvoju novih lijekova. Konkretno, od 2013. Pfizer, u partnerstvu sa Aurobindo PHARMA, proizvodi nove generičke lijekove. Šest vodećih indijskih farmaceutskih kompanija oformilo je savez LAZOR kako bi podijelio najbolje poslovne prakse i na taj način poboljšao efikasnost prodaje, smanjio operativne troškove i proširio svoje prisustvo na stranim tržištima.

Farmaceutska industrija u Kanadi sastoji se od ekosistema multinacionalnih i lokalnih kompanija koje su prinuđene da pribjegavaju spajanjima i akvizicijama i integraciji u obliku saveza u kontekstu nestabilnih unutrašnjih i eksternih tržišta. U 2008. godini, na vrhuncu kolapsa patenata i ekonomskog pada, farmaceutske TNC su činile više od 70% M&A poslova. Iste godine u Kanadi je registrovano 36 saveza sa farmaceutskim kompanijama. Tako je Genfarm, jedna od 10 najboljih generičkih korporacija u Kanadi u sklopu Merck Genericsa, preuzeta od milanske korporacije. U istom periodu, kanadska kompanija Apotex kupila je belgijski Topgen I.S.V. kako bi se proširio pristup evropskom tržištu generičkih lijekova.

Nalet spajanja i akvizicija, zajedničkih ulaganja, strateških saveza, partnerstava dodatno proširuju afrička tržišta. Nedavni primjeri uključuju 2011. kupovinu Spimaka, saudijskog medicinskog i farmaceutskog proizvođača, 50% udjela u Ipharmi iz Maroka; akvizicija nekoliko afričkih farmaceutskih kompanija 2013. od strane jordanskog farmaceutskog proizvođača Hikma; i zajednička ulaganja indijske farmaceutske kompanije Tsipla u Maroku, Alžiru i Južnoj Africi. Upečatljiv primjer prekogranične saradnje u farmaceutsko-medicinskoj oblasti je evropski prekogranični klaster "Medicon Valley". Među uspješnim prekograničnim klasterskim projektima treba istaknuti zajednički projekat Švicarske, Njemačke i Francuske - biotehnološki klaster BioValleyBasel.

Što se tiče Rusije, inovativni scenario razvoja farmaceutske industrije, koji podrazumeva postepeno uključivanje ruskih kompanija u globalno farmaceutsko tržište, oslanja se prvenstveno na stvaranje jedinstvenog modernog farmaceutskog tržišta EAEU u svim aspektima. Jedinstveni pristupi regulisanju prometa lijekova unutar EAEU su praktično formulirani. Zasnovani su na zahtjevima najbolje svjetske farmaceutske prakse. Međutim, ostaje da se riješe sljedeća strateška pitanja:

Prvo, postoji potreba da se reorganizuju lanci snabdevanja koji povezuju laboratoriju sa ciljnim tržištem. Radikalno restrukturiranje lanca snabdevanja trebalo bi da se zasniva na njegovoj fragmentaciji u zavisnosti od vrste proizvoda i segmenta potrošača; trebalo bi da djeluje kao sredstvo marketinške diferencijacije i izvor dodatne vrijednosti, neka vrsta dvosmjernog toka sa kontrainformacijama i tokovima proizvoda.

Drugo, uvođenje prilagođene terapije u razvijenim zemljama zahtijeva od farmaceutskih kompanija da restrukturiraju svoje proizvodne i uslužne sisteme kroz organizaciju fleksibilnih proizvodnih ćelija-transformatora. Ove ćelije bi omogućile brzo prilagođavanje proizvodnog procesa, prilagođavajući ga narudžbama određenih potrošača. Za ovako veliku reorganizaciju, farmaceutske kompanije moraju raditi u savezima sa biotehnološkim kompanijama, koje po pravilu u početku razvijaju i uvode nove tehnologije.

Treće, prelazak na razvoj u oblasti skupe genske terapije, kao najperspektivnijeg sektora moderne medicine, dovodi do sužavanja ciljnih segmenata potrošača farmaceutskih kompanija i, shodno tome, do smanjenja prihoda, iako privremenog. Očekuje se da će aktivna suradnja pružalaca zdravstvenih usluga i farmaceutskih kompanija, u kombinaciji s korištenjem stvarnih podataka potrebnih za proces istraživanja i razvoja, poboljšati dijagnozu i liječenje pacijenata, pomoći u implementaciji inteligentnih sistema prevencije i razviti personalizirane zdravstvene planove. Personalizirana medicina postat će dostupnija kada polja nauke kao što su genomika, nanotehnologija, robotika i druga dostignu zrelost. Da bi izvukle čitav niz pogodnosti iz rada na ličnom tržištu lijekova, farmaceutske kompanije moraju kompetentno izgraditi kanale za isporuku individualiziranih metoda liječenja, organizirajući kontrolu distribucije. To postaje moguće zahvaljujući implementaciji modela vertikalne integracije i stvaranju specijalizovanih distributerskih preduzeća uz apotekarsku mrežu.

Četvrto, prodor naučne zajednice u uzroke bolesti i sistematizacija njihove simptomatske mape doprinosi značajnom povećanju dostupnih informacija neophodnih za razumijevanje, što je kolosalan posao s kojim se nijedna osoba, pa čak ni jedna institucija, ne može nositi sama. Kao rezultat toga, farmaceutske kompanije rade zajedno s drugim kompanijama, univerzitetima i vladom na distribuciji, organizaciji i naučnom razumijevanju ogromnih količina informacija koje se na kraju pretvaraju u znanje koje pomiče nauku naprijed neviđenom brzinom.

Peto, stvaranjem regulatornog okvira za zajedničko farmaceutsko tržište EAEU-a obezbijediće se jedinstveni pristupi regulisanju prometa lijekova unutar EAEU-a. Danas su pravila praktično formulirana, a temelje se na zahtjevima najbolje farmaceutske prakse u svijetu. Međutim, potrebno je zapravo smanjiti barijere povezane s posebnostima nacionalnih tržišta: „pokrenuti“ mehanizme za međusobno priznavanje registracije lijekova, izraditi Farmakopeju Unije, razraditi mogućnost zajedničke inspekcije proizvođača i još mnogo toga. više.

Jedinstveni sistem regulisanja prometa lijekova doprinijeće stvaranju jedinstvenog farmaceutskog tržišta i povećanju dostupnosti efikasnih, sigurnih, visokokvalitetnih lijekova za stanovništvo. U slučaju efektivnog zajedničkog djelovanja, značajne transformacije mogu se očekivati do 2020. godine.

E.V. Sapir - doktor ekonomije, profesor, Jaroslavski državni univerzitet po imenu P.G. Demidova, Odjeljenje za svjetsku ekonomiju i statistiku - šef;

I.A. Karačev, Jaroslavski državni univerzitet po imenu P.G. Demidova, Odsjek za svjetsku ekonomiju i statistiku - postdiplomski student

№ 10/2 (106)19.10.2005

Svjetsko farmaceutsko tržište

Farmaceutsko tržište je jedan od najprofitabilnijih i najbrže rastućih sektora svjetske ekonomije. Uprkos opštem padu globalne ekonomije poslednjih godina, farmaceutsko tržište nastavlja da se dinamično razvija: njegova stopa rasta je otprilike 6-10% godišnje. Za razliku od ostalih industrija, gdje neto dobit u prosjeku iznosi 5% ukupnog prihoda, u farmaceutskoj industriji ovaj indeks dostiže 18% godišnje. Prema procjenama stručnjaka, u 2004. globalno farmaceutsko tržište je poraslo za 7% i doseglo rekordnih 550 milijardi dolara u obimu prodaje.Rast prodaje zabilježen je u svim većim regijama. Istovremeno, najveći udio u prodaji (45%) tradicionalno pripada Sjevernoj Americi, gdje je rast u odnosu na 2003. bio 8%. U Evropskoj uniji, farmaceutsko tržište je poraslo za 6%, dostigavši oko 26% svetskog tržišta (144 milijarde dolara). U istočnoj Evropi prodaja je porasla za 12% na 9 milijardi dolara. Najsporije je raslo japansko tržište - samo 2%, a najdinamičnije se razvija kinesko tržište koje je poraslo za 28% i premašilo isto po prodaji (9,5$). milijardi) pokazatelj istočnoevropskog tržišta. Danas su najnerazvijenija farmaceutska tržišta u Africi, nekim arapskim zemljama i nizu zemalja Latinske Amerike.

Nekoliko različitih faktora pokreće rast prodaje lijekova. Prvo, radi se o opštem porastu morbiditeta zbog sve većeg uticaja tehnogenih faktora i pogoršanja ekološke situacije. Drugo, to je tendencija “starenja stanovništva” u razvijenim zemljama. Treće, u Kini, Indiji, Rusiji, istočnoj Evropi, rast nivoa prihoda stanovništva dovodi do upotrebe skupljih i kvalitetnijih lekova.

Farmaceutsko tržište također raste zbog brzog razvoja tako relativno novih područja kao što su segment biološki aktivnih aditiva (BAA) i segment generika - jeftinih analoga poznatih lijekova. Danas je udio generičkih lijekova na tržištima SAD-a, Velike Britanije, Kanade i Njemačke već dostigao 30% i, prema procjenama stručnjaka, nastavit će rasti.

Ključni problem na farmaceutskom tržištu je porast troškova istraživanja. Danas je prosječna cijena razvoja jednog novog lijeka 800 miliona dolara, a prema procjenama stručnjaka, ovaj iznos će uskoro premašiti milijardu dolara.

Međutim, globalno farmaceutsko tržište nastavit će rasti u narednim godinama. Ako se posljednjih godina sjevernoameričko tržište najbrže razvijalo, sada će, prema postojećim prognozama, značajan porast prodaje biti zabilježen u Kini, Bliskom istoku, Latinskoj Americi, srednjoj i istočnoj Europi.

Globalna “podjela rada” u proizvodnji lijekova ogleda se u statistici: od 50 najvećih farmaceutskih kompanija, koje zauzimaju više od 80% tržišta, 20 kompanija se nalazi u Sjedinjenim Državama (39,2% globalnog farmaceutskog tržišta ), 18 kompanija je u Evropi (33,3% tržišta). ), 11 kompanija u Japanu (7,8% tržišta) i 1 u Izraelu

Trendovi ruskog farmaceutskog tržišta

U 2004. godini, obim cjelokupnog farmaceutskog tržišta Ruske Federacije u maloprodajnim cijenama (FPP i parafarmaceutika, kao i njihova prodaja u medicinskim ustanovama (HCI) iznosio je 6,3 - 6,5 milijardi dolara (sa PDV-om, u maloprodajnim cijenama) ili $ 5,1 milijarde u veleprodajnim cijenama, što je, prema različitim procjenama, 13-15,5% više nego 2003. godine.

Obim ruskog farmaceutskog tržišta u 2004

Rast ruskog tržišta u 2004. godini bio je uzrokovan nekoliko faktora:

Smanjenje kursa dolara;

Rast prihoda potrošača;

Povećana potražnja za lijekovima u IV kvartalu 2004. godine. uoči predstojeće reforme sistema besplatnog i povlaštenog odsustva;

Intenzivan razvoj maloprodajnog sektora tržišta, aktivan razvoj ljekarničkih lanaca i njihov duboki prodor u regione.

Izgledi rasta ruskog farmaceutskog tržišta izgledaju više nego uvjerljivo. Ako je u svijetu obim farmaceutskog tržišta 2 puta veći od volumena tržišta parfimerije i kozmetike, onda su u Rusiji danas ta tržišta uporediva po obimu. Slična situacija se uočava kada se uporedi sa tržištima kafe i sladoleda: u svijetu obim svakog od ovih tržišta korelira s obimom farmaceutskog tržišta kao 1:8 (svako), au Rusiji - kao 1:4 .

Potrošnja lijekova po glavi stanovnika rasla je velikom stopom, dostigavši 2004. 31-39 dolara u cijenama krajnje potrošnje, što znači povećanje od 28% do 2003. godine. Prema podacima SZO, potrošnja lijekova po glavi stanovnika u zemljama EU je 220 dolara, u SAD-u - 300 dolara, Japanu - 400 dolara, u Mađarskoj - 50 dolara.

Farmaceutsko tržište je poskupjelo, ali je istovremeno smanjeno u pakiranjima (u jedinicama) za 8%. To je u skladu s trendovima posljednjih godina: sa rastom blagostanja ljudi su počeli kupovati skuplje uvozne lijekove u b O najveća pakovanja po obimu. U strukturi apotekarske prodaje jasan je trend smanjenja udjela jeftinih lijekova.

Važna karakteristika domaćeg farmaceutskog tržišta je visoka kontrolna uloga države, koja se ostvaruje kroz strogo licenciranje i sertifikaciju, zakonska ograničenja reklamiranja lijekova, organizaciju prodaje lijekova itd. Značajniji je i udio državnih nabavki lijekova.

Tekuća 2005. godina, prema mišljenju stručnjaka, može značajno uticati na odnos snaga na tržištu i stopu njegovog rasta. Ključni faktori koji utiču na razvoj tržišta su prelazak sa 1. januara 2005. godine preduzeća farmaceutske industrije na rad u skladu sa međunarodnim GMP standardima i razvoj programa dodatnog snabdevanja lekovima (DLO).

Uzimajući u obzir ciljeve Saveznog programa "Privilegija-2005", za koji je izdvojeno 50,8 milijardi rubalja, rast tržišta u 2005. godini može dostići 40% u odnosu na 2004. godinu.

Obim uvoza RTU lekova u Rusiju u 2004. godini iznosio je 2,9 milijardi dolara u carinskim cenama, što je za 43,8% više nego u 2003. Ovaj rast, između ostalog, može biti posledica promene strukture potrošnje lekova u pravcu skupih uvoznih lekova. .

Proizvodnja farmaceutskih proizvoda

Ako SAD čini 40% ukupne svjetske proizvodnje lijekova, Rusija - 0,3%. Proizvodnja domaćih farmaceutskih proizvoda u 2004. godini porasla je za 17%, nastavljajući trend rasta koji se pojavio posljednjih godina.

2003. godina je bila prekretnica za domaću industriju, kada je obim proizvodnje premašio milijardu dolara. 2000-2004 obim proizvodnje je povećan za 39%. Ipak, udio domaćih proizvoda na farmaceutskom tržištu smanjen je sa 42% u 2000. na 27% u 2004. godini, izgubivši 15% tržišta. To je uglavnom zbog rasta uvoza: u istom periodu on je porastao skoro 2,5 puta. To je zbog činjenice da osnovu ruske farmaceutske proizvodnje čine generici stari 20-30 godina i lijekovi kao što su aktivni ugalj, biljne tinkture i kalceks. Ovi lijekovi se proizvode u velikim količinama, međutim, prema prognozama Ministarstva za ekonomski razvoj, ova grupa lijekova nema budućnost. Domaću proizvodnju supstanci zamenila je kineska proizvodnja. Ruska preduzeća pate od tehnološke zaostalosti i nedostatka ulaganja u razvoj originalnih lijekova.

Dakle, ako su državne investicije u farmaceutsku industriju u Rusiji u 2004. godini iznosile 53 miliona rubalja. (1,9 miliona dolara), tada je u SAD 2001. godine potrošeno više od 48 milijardi dolara na razvoj novih lijekova, dok su troškovi farmaceutskih kompanija iznosili 30,5 milijardi dolara, a iz federalnog budžeta je primljeno 17,8 milijardi dolara. .

Ulaganja domaćih kompanija u razvoj su izuzetno mala. Sanktpeterburška kompanija "Farmakor" uložila je oko 100 hiljada dolara u klinička ispitivanja i pokretanje proizvodnje novih lekova, a većina ruskih proizvođača nije u mogućnosti da uloži ni toliki novac u razvoj novih lekova.

Planirani prelazak domaćih preduzeća na GMP standarde do 2005. godine (međunarodni standardi za obezbeđivanje savremenog nivoa organizacije proizvodnje, kontrole kvaliteta lekova i uslova rada koji ispunjavaju zahteve Evropske unije i STO) zahtevaće značajne troškove za domaće proizvođače. . Stručnjaci procjenjuju da će za uvođenje ovakvih standarda svakom od proizvođača biti potrebno oko 18 miliona dolara, a to može dovesti do zatvaranja jednog broja preduzeća. Međutim, prijetnja prestanka aktivnosti ruskih proizvođača zbog neusklađenosti sa GMP standardima postaće realna tek 2006-2007, kada im počnu isteći licence.

Program DLO može značajno povećati priliv investicija u domaću farmaceutsku industriju. U 2005. godini za kupovinu lijekova u državnom programu povlaštenog obezbjeđenja građana izdvojeno je skoro 2 milijarde dolara, što je jednako 30% ukupnog tržišta, a oko 70% lijekova sa povlaštene liste biće kupljeno od domaćih proizvođači. Ovo je povezano sa naglim povećanjem potražnje za proizvodnim kapacitetima domaćih farmaceutskih kompanija. Štaviše, danas kupce često ne zanima ni stanje fabrike, sve dok ima dozvolu za proizvodnju lekova.

Distribucija farmaceutskih proizvoda

Segment distribucije je u 2004. godini pokazao najmanji rast (14%) u odnosu na sektor proizvodnje i maloprodaje.

Od značajnih promjena na ruskom farmaceutskom tržištu u posljednjih pet godina, može se primijetiti nagli pad broja distributera. Situacija kada udio 3 vodeća veletrgovca čini više od 50% tržišta tipična je za većinu farmaceutskih tržišta u razvijenim zemljama (u SAD ova brojka iznosi 94%). Može se pretpostaviti da će se proces koncentracije u sektoru distribucije nastaviti iu budućnosti.

Među najizraženijim trendovima u 2004. godini može se navesti nastavak diversifikacije poslovanja najvećih kompanija u sektoru distribucije, na primjer, razvoj proizvodnje lijekova od strane Proteka i SIA International, kao i organizacija pojedinih distributera. vlastite maloprodaje.

Maloprodajni segment farmaceutskog tržišta

Veličina tržišta FPP-a u ruskim apotekama u 2004. godini iznosila je 3,6 milijardi dolara (sa PDV-om) u veleprodajnim cijenama, au maloprodajnim cijenama - 4,6 milijardi dolara.

Na maloprodajnom tržištu se nastavlja aktivan razvoj ljekarničkih lanaca. Tokom 2004. godine otvoreno je 1.200 novih mrežnih apoteka. Udio maloprodaje koju kontrolišu apotekarski lanci, prema procjenama stručnjaka, u prosjeku iznosi 25-30%, ali je za gradove sa preko milion stanovnika ta brojka mnogo veća.

Uz tako značajan rast ljekarničkih lanaca, prema Pharmexpert CMI, još uvijek nema nacionalnih ljekarničkih lanaca u Ruskoj Federaciji (godišnji promet preko 2 milijarde rubalja, prisustvo u najmanje 6 saveznih okruga), iako su neke kompanije već blizu postanite oni. Najveće međuregionalne mreže (promet od najmanje 1 milijarde rubalja, prisustvo u najmanje 2 savezna okruga): Apoteke 36.6, Rigla, O 3, Natur Product, Implozia (Samara), "Doktor Stoletov", BIOTEK, "SoyuzPharma".

Važna karakteristika poslovanja ljekarničkih lanaca je povećanje udjela parafarmaceutskih proizvoda u asortimanu. Visoke stope rasta asortimana u ovom segmentu dovode do toga da udio bez lijekova u prometu prosječne klasične ljekarne već iznosi 15-20%, au lancu dostiže 40% prometa.

Program DLO također može dovesti do preraspodjele maloprodajnog tržišta. Učešće u Programu je "dugoročni novac", a vrlo malo domaćih kompanija će moći da priušti finansiranje projekta. Stoga će uslovi učešća u Programu, koji su nedostupni srednjim i malim preduzećima, dovesti do ubrzanog jačanja jakih i slabljenja slabih tržišnih igrača. Još jedna prekretnica za tržište može se desiti krajem 2005. godine, kada će korisnici moći da ostvare svoje pravo da napuste DLO sistem i daju prednost novcu nego subvencionisanim lekovima. Očigledno je da će najzdravije kategorije građana preferirati pravi novac.

Glavni igrači na ruskom farmaceutskom tržištu

Proizvođači

Danas na ruskom tržištu lijekova radi oko 820 proizvođača, od kojih su 340 domaćih kompanija, ali najaktivnijih preduzeća neće biti više od 100.

Prema riječima F. Breitensteina, izvršnog direktora za centralnu i istočnu Evropu njemačke kompanije Pfizer, najvećeg proizvođača lijekova na svijetu, za 2-3 godine kompanija planira zauzeti vodeću poziciju na ruskom farmaceutskom tržištu. „Da bismo ojačali našu poziciju u Rusiji, dovoljno je promijeniti marketinšku strategiju, povećati budžet za promociju naših lijekova i izgraditi distributivnu mrežu“, kaže F. Breitenstein. Istovremeno, prema njegovim rečima, kompanija neće u bliskoj budućnosti otvoriti sopstvenu fabriku u Rusiji.

Vodećih 25 preduzeća ruske farmaceutske industrije sa najvećim obimom proizvodnje obezbedilo je ukupno 85% proizvodnje lekova. Finansijsko-industrijske grupe Microgen, Pharmstandard, Pharm-Center, Otechestvennye medicina, Veropharm činile su 43,8% proizvodnje. Treba napomenuti da od 20% do 50% proizvoda koje proizvode domaća preduzeća ne ide u maloprodaju, već se prodaje putem bolničkih i tenderskih otkupa.

Do 2003. lider ruske farmaceutske industrije bio je holding Otechestvennye mediciny, ali spajanja i akvizicije koje su se dogodile na tržištu gurnule su ga na 4. mjesto - nakon NPO Microgen, ZAO Pharm-Center i grupe Pharmstandard.

Distribucija

Od ogromnog broja farmaceutskih distributera registrovanih u Rusiji (do 4000 kompanija), prema različitim procjenama, aktivno radi oko 700-1200 kompanija. Konsolidacija je prilika za male distributere da ostanu na površini. Primjer uspješnog spajanja distributera je ROSTA grupa koja se posljednjih mjeseci stabilno kreće sa 4. na 3. mjesto po prodaji.

Na kraju 2004. godine udio 6 nacionalnih distributera među uvoznicima lijekova RTU iznosio je 31,8%.

|

Distributeri |

Obim uvoza,$ |

Tržišni udio, % |

|

|

CV Protek |

400 461 088 |

||

|

SIA International |

284 440 628 |

||

|

Shreya Corporation |

102 748 914 |

||

|

RAST |

55 270 885 |

||

|

Farmacija-Holding |

54 224 526 |

||

|

Quatrain |

31 211 469 |

||

|

Ukupno |

928 357 510 |

Povećana uloga maloprodajnog lanca mijenja pravila igre: sada veliki ljekarnički lanci na mnogo načina diktiraju svoje zahtjeve distributerima. Ovo je prirodno povezano sa postepenim padom nivoa profitabilnosti distributivnog linka (prema različitim procjenama, sada je 3-5% uz brzo rastuće troškove).

Maloprodajni lanci

Prema procjeni stručnjaka iz Pharmexpert CMI-a, udio maloprodajnog tržišta pod kontrolom ljekarničkih lanaca je oko 25-30%, a preostalih 70-75% otpada na nezavisne ljekarne.

Atraktivnost maloprodajnog farmaceutskog tržišta objašnjava se njegovim stopama rasta, visokom profitabilnošću i niskom strukturiranošću. Na primjer, ako u Velikoj Britaniji 5 vodećih ljekarničkih lanaca kontrolira 70% tržišta, u Ruskoj Federaciji vodećih pet posjeduje samo 6% tržišta.

Dinamika prometa u maloprodajnim lancima znatno premašuje prosječnu dinamiku na tržištu. Povećanje prometa po lancu ljekarni je u prosjeku 25-35%, za jednu ljekarnu ove brojke su manje - 15-20%.

Apoteke 36,6 imaju najveći broj apoteka - 253 (od marta 2005.) i Doktor Stoletov - 270. U posljednje vrijeme lanci rastu u prosjeku za 50 apoteka godišnje, uglavnom zbog kupovine gotovih ljekarničkih lanaca u regioni....

Najveću regionalnu pokrivenost pruža Natur Product - 6 saveznih okruga i 15 regija, Rigla i O 3 - 9 regija u 5 saveznih okruga.

Najveći regionalni apotekarski lanci su: "Farmakor", "Pervaya Pomoshch" (Sankt Peterburg), "Vita" (Samara), "Staryi medicinal" (Moskva). Najveći državni lanci ljekarni preživjeli su u Tjumenu - "Apoteka" i Kurgan - "Kurganfarmatsiya".

Prema prognozama Pharmexpert CMI-a, konsolidacija mrežnih igrača putem spajanja i preuzimanja nastavit će se u naredne tri godine. Do 2008. 4-5 ljekarničkih lanaca će kontrolirati 50-60% nacionalnog maloprodajnog tržišta.

Komparativna efikasnost industrijskih preduzeća.

Poređenje efikasnosti vodećih preduzeća u industriji na osnovu indikatora TP-Indeks sprovedeno za sledeće kompanije : .

| Kompanija | Područje djelatnosti | datum stvaranja | Godina mjerenja | Promet, USD | Osoblje kompanije | TP - index | Izvor | Zemlja |

| Pfizer | Pharmaceuticals | 1849 | 2004 | 52516000000 | 115000 | 456660 | Hoover "s | SAD |

| Novartis | Pharmaceuticals | 1996 | 2004 | 28200000000 | 81000 | 348148 | Lokacija K | Swiss kralj |

| Pharm standard | Pharmaceuticals | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | Rusija |

| Pharm-Centar | Pharmaceuticals | 2003 | 2004 | 64100000 | 9900 | 6474 | CMI Pharmexpert | Rusija |

| Microgen | Pharmaceuticals | 2003 | 2004 | 55900000 | 7815 | 7152 | Lokacija K | Rusija |

| McKesson HBOC, Inc. | Farmaceutski distributer | 1833 | 2003 | 80514600000 | 25200 | 3195024 | Hoover "s | SAD |

| Tamro oyj | Farmaceutski distributer | 1895 | 2004 | 6624600000 | 3909 | 1694705 | Hoover "s | Fin- Finska |

| Protek | Farmaceutski distributer | 1990 | 2004 | 1200000000 | 5300 | 226415 | Lokacija K | Rusija |

| SIA International | Farmaceutski distributer | 1993 | 2004 | 1055000000 | 6400 | 164843 | Lokacija K | Rusija |

| Cvs | Maloprodajna mreža | 1963 | 2003 | 26588000000 | 83000 | 320337 | Fortune N175 | SAD |

| Boots Group PLC | Maloprodajna mreža | 1849 | 2004 | 9722400000 | 68910 | 141088 | Hoover "s | Odlično Britannia |

| Apoteke 36.6 | Maloprodajna mreža | 1999 | 2004 | 210000000 | 6000 | 35000 | Lokacija K | Rusija |

| Pharma-core | Maloprodajna mreža | 1991 | 2004 | 84000000 | 1700 | 49411 | Lokacija K | Rusija |

| O3 | Maloprodajna mreža | 2003 | 2004 | 80000000 | 1300 | 61538 | Lokacija K | Rusija |

Prikazani podaci jasno pokazuju plodove ekstremne koncentracije i visoke konkurentnosti zapadnog tržišta. TP-indeks zapadnih farmaceutskih proizvođača je 20-40 puta veći od indeksa domaćih lidera u proizvodnji; za distribuciju, ovaj indikator se razlikuje za 7-20 puta; za maloprodaju 2-10 puta. Razlike u prometu preduzeća su i u rasponu rednih vrijednosti. Iz ove slike proizilazi koliko su male šanse domaćih igrača na farmaceutskom tržištu da izdrže konkurentski okršaj sa zapadnim igračima. Jedino što danas spašava situaciju je paradoksalna okolnost da rusko farmaceutsko tržište po svojoj veličini još nije dovoljno atraktivno za zapadne igrače. Međutim, već postoje brojni znakovi rastućeg interesa za rusko farmaceutsko tržište.

TP-indeks (Indeks obrta –to-Personnel) - pokazuje odnos prometa kompanije za period (u ovom slučaju za godinu) prema prosječnom broju zaposlenih koji rade u kompaniji. TP-indeks je jedna od najjednostavnijih i najpouzdanijih metoda uporedne procjene komercijalnih performansi preduzeća.

Farmaceutsko tržište se općenito smatra jednim od najprofitabilnijih na svijetu, a Rusija nije izuzetak.

Rusko farmaceutsko tržište je u TOP-10 najvećih farmaceutskih proizvoda. tržišta sveta.

Jedna od njegovih razlika je fokusiranost na uvoz (prema različitim izvorima, od 65% do 76% lijekova koje konzumira stanovništvo naše zemlje proizvodi se u inostranstvu). Lideri uvoznih lekova u našoj zemlji su SANOFI-AVENTIS (Francuska) i NOVARTIS (Švajcarska). A tek na počasnom trećem mjestu je kompanija PHARMSTANDART - pojedinačni domaći proizvođač, koji je uvršten u TOP-20 vodećih igrača u ovom poslu u Rusiji.

Zbog takve karakteristike kao što je orijentacija na uvoz, kao i geografskih karakteristika u Rusiji, velika pažnja se poklanja veleprodajnoj vezi.

Farmaceutski distributeri osiguravaju dostupnost stranih lijekova na našem tržištu, a bave se i distribucijom proizvoda domaćih proizvođača. Lideri u ovom pravcu, kao iu proizvodnji, ostaju prilično stabilni i 15 najvećih drži do 78% tržišta, što je vrlo visok pokazatelj koncentracije. Distributeri pokušavaju stvoriti vlastite mreže sa predstavništvima u mnogim gradovima kako bi osigurali stabilan protok potrebne količine proizvoda. Najveći dio prodaje, kako u komercijalnom tako i u bolničkom segmentu, ovisi o njihovom radu. Uostalom, to je zahvaljujući dobro uspostavljenom logističkom lancu, kao i dostupnosti robe u skladištu distributera, a zavisi od toga koliko će ispisanih recepata biti obezbeđeno uz kupovinu. Prema procjenama iz proteklih godina, lideri u segmentu distribucije biće kompanije poput SIA International i CV Protek. U obimu farmaceutskog tržišta njihov ukupni pokazatelj dostiže 33%. Manji veletrgovci također počinju stvarati široku mrežu skladišta (na primjer, FC PULSE, IMPERIA-PHARMA). Distributeri kao što su R-PHARM i BIOTEK također pokazuju visoke stope razvoja. Prema ekspertima, u Rusiji postoji oko 2.500 preduzeća koja se bave veleprodajom farmaceutskih proizvoda, od kojih je 2.300 malih.

Maloprodajni lanci ljekarni su jedan od koraka u lancu distribucije lijekova. Za razliku od trgovine na veliko, postoji niska tržišna koncentracija, sa 10 najvećih kompanija koje zauzimaju samo 15% tržišta.

Što se tiče finansijskih pokazatelja na domaćem farmaceutskom tržištu, mogu se izdvojiti:

- Gotovo svi najveći domaći proizvođači povećali su prihode u 2012. godini, međutim pokazatelji za sve su različiti i povećanje je bilo od 2 do 48%.

- Takođe, rast cijena za godinu dana bio je u regiji od 6-7%.

- Veliki apotekarski lanci balansiraju na tački rentabilnosti i prosječna profitabilnost je samo 1%.

Ovi pokazatelji su predstavljeni za 2012. godinu, za 2013. je rano govoriti, ali prema opštoj dinamici možemo govoriti o opštem rastu finansijskih pokazatelja. Glavni faktori koji daju takvu dinamiku su inflacija i povećanje udjela skupih proizvoda u strukturi prodaje. Kao i aktivan uticaj sa strane države, ali o tome kasnije.

Zašto farma. da li je tržište u Rusiji jedno od najprofitabilnijih? Istaknimo glavne razloge:

- Stanovništvo zemlje ima 143 miliona ljudi i svi su potencijalni potrošači lijekova.

- Većina stanovništva je u zreloj ili starijoj životnoj dobi, a kako su produženje života i liječenje nagomilanih bolesti jedan od glavnih prioriteta ljudi, značajan dio prihoda se troši na zadovoljenje ove potrebe.

- Istraživači su zaključili da Rusi imaju tendenciju da uzimaju lijekove iz bilo kojeg razloga, koriste samorecept. To je zbog mentaliteta ljudi, kao i nesavršenog sistema zdravstvene zaštite. Potrošnja lijekova u našoj zemlji, po osobi, kod nas je znatno veća nego u razvijenim zemljama.

- Prisutnost na tržištu nekvalitetnih lijekova, odnosno bez ikakvog efekta. Ljudi ih koriste u velikim količinama, a da ne postižu rezultate, a vrlo često izazivaju bolest. Nakon toga, unos lijekova se ponovo povećava.

Trenutno državna regulativa ima veoma veliki uticaj na domaće farmaceutsko tržište, razvijaju se i provode strategije za zamjenu uvoznih lijekova ruskim. Na primjer, kada se radi sa vitalnim i esencijalnim lijekovima, ruski proizvođači ostaju u povoljnoj poziciji, jer marža se formira u zavisnosti od cene proizvođača. Lansiranje novih lijekova na tržište je također jedno od najvažnijih područja tržišta. Mnogi uvoznici sve više razmišljaju o otvaranju kontakt proizvodnih pogona u našoj zemlji. Država nastoji da aktivno podrži i motiviše strane farmaceutske kompanije za ovakav vid saradnje, jer to omogućava ne samo otvaranje novih radnih mesta, već i priliv sredstava u budžet zemlje.

Država aktivno poduzima mjere za regulaciju farmaceutskog tržišta, posebno formira lokalnog proizvođača. Pokušaji u tom smjeru su napravljeni od 2010. Generalno, o strategiji su počeli govoriti prije 5 godina, kada je strategija Pharma-2020 još bila u izradi, postala je jedan od 3 glavna dokumenta koja određuju razvoj industrije za decenijama koje dolaze. Na drugom mjestu je savezni ciljni program "Razvoj farmaceutske i medicinske industrije Ruske Federacije za period do 2020. godine i dalje", a na trećem "Strategija za opskrbu populacijom Ruske Federacije lijekovima do 2025. godine". .

Strategija Pharma-2020 predviđa da se do 2020. godine planira povećanje udjela domaćih lijekova na domaćem tržištu na 50%. Planira se i izmjena nomenklature lijekova, do 60% u portfelju inovativnih lijekova. Mnogo novca se ulaže u istraživanje i razvoj. I sve to na pozadini općeg povećanja broja industrija, sa svim posljedicama koje iz toga proizlaze.

Podsjetimo, 2013. godine usvojen je Federalni zakon od 05.04.13. br. 44-FZ „O sistemu ugovora u oblasti nabavke roba, radova, usluga za potrebe državnih i općinskih potreba“, koji će stupiti na snagu 01.01. 2014. godine, uprkos činjenici da je više od 30 akata koji se odnose na ovaj zakon još uvijek u izradi. Stoga mnogi pravnici, kao i svi koji su zainteresovani za javne nabavke, sa nestrpljenjem iščekuju novu godinu i šta će ona sa sobom donijeti. Također, prema mišljenju stručnjaka, uvođenje zahtjeva za obavezno poštovanje standarda proizvodnje od 01.01.2014. (Savezni zakon „O prometu lijekova“ br. 61-FZ) može imati značajan uticaj. Ona preduzeća koja ne uspeju da se modernizuju moraće da budu zatvorena. To će uticati i na poskupljenje domaćih lijekova.

Dakle, farmaceutsko tržište u Rusiji je sada u fazi restrukturiranja i aktivne modernizacije. Država ulaže mnogo napora da domaće proizvođače dovede u prvi plan. Ali koliko će njihove mjere biti uspješne, sudit ćemo vjerovatno bliže 2020. godini, kada će sve planirane strategije biti implementirane.

Na osnovu materijala Ministarstva industrije i trgovine Rusije

Istraživanje DSM Group

Natalia Ziskina,

Kompanija za zapošljavanje AVICONN

Konsultant za zapošljavanje

Ova analiza tržišta zasnovana je na informacijama iz nezavisnih industrijskih i novinskih izvora, kao i na osnovu službenih podataka Federalne državne službe za statistiku. Tumačenje indikatora se takođe vrši uzimajući u obzir podatke koji su dostupni u otvorenim izvorima. Analitika uključuje reprezentativne pravce i indikatore koji daju najpotpuniji pregled dotičnog tržišta. Analiza se vrši za cijelu Rusku Federaciju, kao i za federalne okruge; Krimski federalni okrug nije uključen u neka istraživanja zbog nedostatka statističkih podataka.

OPĆE INFORMACIJE

Farmaceutska industrija je grana industrije povezana s istraživanjem, razvojem, masovnom proizvodnjom, istraživanjem tržišta i distribucijom lijekova prvenstveno namijenjenih prevenciji, ublažavanju i liječenju bolesti. Farmaceutske kompanije mogu raditi sa generičkim ili originalnim (brendiranim) lijekovima. Oni podliježu raznim zakonima i propisima koji se odnose na patentiranje lijekova, klinička i pretklinička ispitivanja i marketing proizvoda spremnih za prodaju.

Generic je lijek koji se prodaje pod međunarodnim nevlasničkim imenom ili pod vlasničkim imenom koje se razlikuje od robne marke proizvođača lijeka. Nakon stupanja na snagu TRIPS sporazuma, generici se obično nazivaju lijekovi za aktivnu supstancu kojima je istekao period patentne zaštite, ili patentirani lijekovi proizvedeni po prinudnoj licenci. U pravilu, generici se po svojoj djelotvornosti ne razlikuju od "originalnih" lijekova, ali su znatno jeftiniji. Podrška proizvodnji generičkih lijekova, njihovoj upotrebi u medicinskoj praksi i njihovoj zamjeni za "originalne" brendirane lijekove jedan je od strateških ciljeva Svjetske zdravstvene organizacije u osiguravanju pristupa medicinskoj njezi.

Parafarmaceutika (biološki aktivni aditivi, dijetetski suplementi) su sastavi biološki aktivnih supstanci namenjenih direktnom unosu hranom ili za unošenje u prehrambene proizvode.

Proizvodnja farmaceutskih proizvoda jedan je od najprofitabilnijih i visokoprofitabilnih sektora privrede kako u Rusiji tako iu inostranstvu.

KLASIFIKATOR OKVED

Prema OKVED klasifikatoru, proizvodnja farmaceutskih proizvoda spada u odjeljak 24.4 "Proizvodnja farmaceutskih proizvoda", koji ima sljedeće pododjeljke:

24.41 "Proizvodnja osnovnih farmaceutskih proizvoda";

24.42 "Proizvodnja farmaceutskih proizvoda i materijala";

24.42.1 "Proizvodnja lijekova";

24.42.2 "Proizvodnja ostalih farmaceutskih proizvoda i medicinskih proizvoda".

ANALIZA STANJA U INDUSTRIJI

Od kraja 2014. godine na rusko farmaceutsko tržište utječu takvi negativni faktori kao što su smanjenje platežne sposobnosti stanovništva zbog teške ekonomske situacije u zemlji, kao i antiruskih sankcija. Istovremeno, međutim, tržišni učesnici visoko cijene njegov potencijal, što potvrđuje razvoj postojećih i izgradnja novih proizvodnih preduzeća, stvaranje saveza domaćih i stranih preduzeća.

Profitabilne franšize

Investicije od 1.500.000 rubalja.

Istovremeno, rusko farmaceutsko tržište je jedno od najbrže rastućih u svijetu, pokazujući visoke stope rasta u 2008-2015 - prosječni pokazatelj je bio 12 pp. Međutim, uprkos rastu tržišta u rubljama, u dolarskom smislu ono se smanjuje zbog devalvacije nacionalne valute. Zbog činjenice da većina proizvođača bilježi prodaju u dolarima, obim tržišta u 2015. godini bio je uporediv sa onim iz 2007.-2008. Ovaj pad je doveo do činjenice da rusko farmaceutsko tržište nije uvršteno u TOP-10 vodećih svjetskih farmaceutskih tržišta.

Slika 1. Obim farmaceutskog tržišta u cijenama krajnje potrošnje u 2008. - 2015. (prema DSM Group)

Postoji i smanjenje tržišnog kapaciteta u fizičkom smislu: u 2014. godini iznosio je 2,7%, u 2015. godini - 4,2%. Pad prodaje u komercijalnom sektoru (farmacija) traje posljednje dvije godine. Samo bolnički sektor pokazuje određeni rast.

Ukupno je više od 1.100 igrača bilo prisutno na ruskom tržištu u 2015. godini. Istovremeno, na TOP-20 proizvođača otpada 55,1% vrijednosti prodaje.

Slika 2. Dinamika obima farmaceutskog tržišta u 2013-2015, milion pakovanja (prema DSM Grupi)

Slika 3. Struktura tržišta po različitim pokazateljima u 2015. godini (prema DSM Grupi)

Profitabilne franšize

Prosječna ponderirana cijena VED lijekova, prema analitičarima DSM Grupe, u 2015. iznosila je 124,5 rubalja. Istovremeno, cijena pakovanja domaćeg lijeka je 68 rubalja, a uvoznog gotovo tri puta veća, 180 rubalja. Za 12 mjeseci 2015. trošak VED-a je povećan za 2,8%. Lijekovi koji nisu uvršteni na VED listu poskupjeli su za 14,2%.

Državna regulativa ima značajan uticaj na industriju. Konkretno, u okviru antikriznih mjera, Naredba Vlade Ruske Federacije od 27. januara 2015. br. 98-r „O odobravanju plana prioritetnih mjera za osiguranje održivog razvoja privrede i socijalne stabilnosti 2015. godine“ izdan je dio koji se odnosio na farmaceutsku industriju.

Prva inicijativa se odnosila na regulaciju cijena lijekova sa liste vitalnih i esencijalnih lijekova (VED); Pretpostavljeno je da su cijene indeksirane na nivou od 30% za vitalne i esencijalne lijekove koji pripadaju kategoriji nižeg srednjeg cjenovnog segmenta (do 50 rubalja). Međutim, ova inicijativa je ostala neostvarena. Uzimajući u obzir činjenicu da cijene VED-a regulira država, to znači smanjenje pokazatelja profitabilnosti proizvođača ovih lijekova, što kao rezultat može dovesti do smanjenja proizvodnje ovih lijekova. Samo državna podrška proizvođača može pomoći da se to izbjegne.

Za 2016. planira se razvoj programa podrške za proizvođače VED-a u segmentu do 50 RUB. u vidu subvencionisanja dela troškova vezanih za njihovu proizvodnju. Rok za izradu plana je jun 2016. godine. Sa velikom vjerovatnoćom, to može značiti da u 2016. godini ovaj program neće biti implementiran.

Profitabilne franšize

VED lista, odobrena 2012. godine, revidirana je 2015. godine; Početkom 2016. godine, listu je službeno odobrio Kabinet ministara Ruske Federacije. Na listu su dodana 43 lijeka, od kojih je 6 ruskih proizvođača; jedan lijek ruskog proizvođača je isključen. Dakle, danas lista obuhvata 646 stavki.

Uputstvom br. 98-r ograničeno je učešće stranih kompanija u javnim nabavkama. Usvojena je i Rezolucija o ograničenju uvoznih lijekova, čija je suština da se lijekovi strane proizvodnje ne smiju u državnu prodavaonicu ako u konkurenciji učestvuju dva ili više proizvođača iz Rusije ili EAEU.

Profitabilne franšize

Naredba takođe predviđa izdvajanje dodatnih 16 milijardi rubalja za obezbeđivanje lekova korisnika (LLO program) u vezi sa promenom kursa. U 2015. godini, u okviru ovog programa, lijekovi su izdati za 101 milijardu rubalja, što je 20% više nego u 2013-2014.

Od 2012. godine u toku je rasprava o nacrtu zakona kojim bi se dozvolila prodaja OTC lijekova izvan apoteka – na primjer, u trgovinama. Međutim, ovo pitanje zahtijeva ozbiljnu raspravu; još nema rezultata. Također, Ministarstvo zdravlja je krajem 2015. godine uputilo na javnu raspravu nacrt Federalnog zakona „O izmjenama i dopunama pojedinih zakonskih akata Ruske Federacije u vezi s prodajom lijekova na malo na daljinu“, koji podrazumijeva mogućnost prodaje lijekova putem interneta. Ukoliko zakon bude usvojen, on će stupiti na snagu 1. januara 2017. godine.

Još jedna novina o kojoj se trenutno aktivno raspravlja je elektronsko označavanje farmaceutskih pakovanja pomoću čipa koji će sadržavati sve parametre lijeka, zahvaljujući čemu će, kako se očekuje, biti moguće izbjeći pojavu krivotvorenih i nekvalitetnih lijekova u ljekarnama. i bolnice.

Od januara 2015. godine, Federalni zakon od 31. decembra 2014. br. 532-FZ „O izmjenama i dopunama određenih zakonskih akata Ruske Federacije u dijelu suzbijanja prometa krivotvorenih, krivotvorenih, podstandardnih i neregistrovanih lijekova, medicinskih proizvoda i falsifikovane dijete Suplementi“ kojim je pooštrena administrativna i krivična odgovornost za promet falsifikovanih dodataka prehrani. Za regulisanje tržišta proizvođača dijetetskih suplemenata, posebno radi praćenja poštovanja zakonske regulative, 2014. godine je osnovana samoregulatorna organizacija (SRO) Nekomercijalno partnerstvo „Udruženje proizvođača dodataka prehrani“.

Profitabilne franšize

Kao rezultat kontrola (probnih nabavki) izvršenih 2015. godine, otkriveni su ozbiljni prekršaji od strane pojedinih proizvođača dodataka prehrani. Konkretno, droge su sadržavale zabranjene supstance. To je dovelo do pada prodaje pojedinih kategorija dijetetskih suplemenata za 4% vrijednosno i 16% u fizičkom smislu. Ovaj presedan postao je osnova za pripremu nacrta zakona o prenosu ovlasti u oblasti licenciranja i kontrole prometa dijetetskih suplemenata sa Rospotrebnadzora na Roszdravnadzor.

U komercijalnom segmentu, udio u prodaji dodataka prehrani iznosi 4,6%, što ih čini najprodavanijim nemedicinskim proizvodom. Stopa rasta prodaje BAA poslednjih godina iznosi 12-14% na godišnjem nivou, sa izuzetkom 2015. godine kada je zbog kriznog stanja privrede rast prodaje iznosio 6%. Stručnjaci usporavanje rasta prodaje povezuju s negativnom informacijskom pozadinom oko nekvalitetnih i nedjelotvornih dodataka prehrani. Trenutno na tržištu postoji oko 2200 različitih marki dodataka prehrani i oko 900 proizvođača.

Od 1. januara 2016. godine pokrenuto je jedinstveno tržište za promet lijekova i medicinskih sredstava u okviru Evroazijske ekonomske unije. To potencijalno može dovesti do značajnog povećanja konkurencije za ruske proizvođače. S druge strane, stvaranje jedinstvenog farmaceutskog tržišta može olakšati proceduru uvoza farmaceutskih proizvoda, koja se trenutno suočava sa nizom poteškoća.

Slika 4. Obim uvoza lekova u Rusiju u 2014-2015, miliona dolara (prema DSM Grupi)

Prema rezultatima 2015. godine, obim uvoza lijekova je vrijednosno smanjen u odnosu na 2014. godinu za 33%. Smanjenje obima uvoza lijekova nije u korelaciji sa dinamikom obima uvoza supstanci, budući da većina domaćih proizvođača koristi uvozne supstance; pad obima njihovog uvoza u 2015. godini iznosio je 5%.

Do 1. januara 2016. godine svaki domaći proizvođač farmaceutskih proizvoda morao je da dobije GMP sertifikat, novi industrijski standard. Planirano je da se prelazak na ovaj standard završi do 2017. godine. Od 2016. i ruski i strani proizvođači moraju se pridržavati standarda. Uprkos činjenici da je ruski standard ekvivalentan GMP usvojenom u Evropskoj uniji, potrebno je prisustvo ruskog sertifikata. Procedura za dobivanje certifikata za ruske i strane proizvođače je različita - za potonje je mnogo složenija i skuplja.

Prema studiji koju je sprovela konsultantska kompanija Deloitte, među glavnim problemima u industriji u 2015., učesnici na tržištu navode: trenutno stanje ruske privrede (26% ispitanika) i nesavršenost zakonske regulative industrije (24% ispitanika). Uzimajući u obzir ove probleme, kao i druge faktore uticaja, možemo reći da farmaceutska industrija u Rusiji danas ima sledeće slabosti:

Velika zavisnost tržišta od uvoza lekova i supstanci;

Tržišna orijentacija prema domaćem potrošaču, nerazvijen izvoz;

Nedostatak fleksibilnosti u regulaciji cijena u industriji;

Nedovoljan nivo državne podrške lokalnim proizvođačima.

Glavni trendovi u razvoju poslovanja uključuju planove tržišnih učesnika za izvođenje novih lijekova na tržište, kao i lokalizaciju proizvodnih pogona u Rusiji - u obliku zajedničkog ulaganja ili vlastitog proizvodnog kompleksa.

ANALIZA PODATAKA FEDERALNE DRŽAVNE SLUŽBE ZA STATISTIKU

Podaci Rosstata, koje služba dobija prikupljanjem zvaničnih podataka od učesnika na tržištu, možda se ne poklapaju sa podacima analitičkih agencija, čija se analitika zasniva na anketama i prikupljanju nezvaničnih podataka.

Slika 5. Dinamika finansijskih pokazatelja industrije prema OKVED odjeljku 24.4 u 2012-2015, hiljada rubalja.

Slika 6. Dinamika finansijskih koeficijenata industrije prema OKVED odjeljku 24.4 u 2012-2015, hiljada rubalja.

Kao što možete vidjeti iz gornjih grafikona, stanje u industriji je stabilno, postoji permanentan porast svih finansijskih pokazatelja: prihoda, dobiti; istovremeno raste i obim kapitala u preduzećima industrije. Može se primijetiti i rast bruto profitabilnosti. Karakteristično je smanjenje udjela dugoročnih obaveza; deficit obrtnog kapitala pokriva se kratkoročnim kreditima. Raste i obim isporuka, što ukazuje na razvoj domaće industrije i povećanje tržišnih kapaciteta.

Slika 7. Dinamika obima isporuka po industriji u 2012-2015, hiljada rubalja.