παγκόσμια φαρμακευτική αγορά. Επισκόπηση της φαρμακευτικής αγοράς

Η φαρμακευτική βιομηχανία είναι γνωστό ότι είναι μία από τις κορυφαίες βιομηχανίες υψηλής τεχνολογίας που καθορίζουν σε μεγάλο βαθμό την καινοτόμο και στρατηγική ασφάλεια του σύγχρονου κράτους. Πολλοί θεωρητικοί και επαγγελματίες είναι σκεπτικοί σχετικά με τις δυνατότητες των εγχώριων φαρμακευτικών εταιρειών να συμμετέχουν επί ίσοις όροις στον ανταγωνισμό με τους ηγέτες της παγκόσμιας φαρμακευτικής βιομηχανίας. Αλλά, ίσως, αξίζει να ρίξουμε μια πιο προσεκτική ματιά στο θέμα και με ανοιχτό μυαλό και να προσπαθήσουμε να ανακαλύψουμε αν οι Ρώσοι κατασκευαστές φαρμάκων έχουν μια ευκαιρία. Είναι η κατάσταση τόσο απελπιστική όσο τη ζωγραφίζουν οι απαισιόδοξοι; Και αν υπάρχει ακόμα μια ευκαιρία, τότε πόσο γρήγορα μπορεί να πραγματοποιηθεί; Και τι πρέπει να γίνει για την είσοδο στην παγκόσμια φαρμακευτική αγορά του σύγχρονου παγκόσμιου επιπέδου; Προς ποια κατεύθυνση πρέπει να κινηθεί το ρωσικό φαρμακείο προκειμένου να επιτύχει τα παγκόσμια πρότυπα παραγωγής και προμήθειας φαρμάκων; Γιατί, όσο δύσκολη κι αν φαίνεται η κατάσταση, το να μην προσπαθείς να κάνεις τίποτα είναι πάντα το χειρότερο από τα σενάρια για την εξέλιξη των γεγονότων.

Το άρθρο επιχειρεί να βρει απαντήσεις σε μερικά τουλάχιστον από τα ερωτήματα που τίθενται. Η μελέτη των κύριων τάσεων, ιδιαιτεροτήτων και προοπτικών της παγκόσμιας φαρμακευτικής αγοράς και της ευρασιατικής οικονομικής ολοκλήρωσης κατέστησε δυνατή τη διαμόρφωση ορισμένων χαρακτηριστικών που επηρεάζουν κρίσιμα τη διαμόρφωση και την ανάπτυξη του εξαγωγικού δυναμικού των ρωσικών επιχειρήσεων.

Το πρώτο χαρακτηριστικό και ταυτόχρονα μια ευκαιρία που πρέπει να ληφθεί υπόψη κατά την ανάπτυξη μιας στρατηγικής εξαγωγής για τις εγχώριες φαρμακευτικές εταιρείες είναι ο υψηλός ογκομετρικός και δομικός δυναμισμός της παγκόσμιας φαρμακευτικής αγοράς, η ανάπτυξη της οποίας χαρακτηρίζεται από υψηλή αύξηση της παραγωγής. όγκους και υψηλό επίπεδο κερδοφορίας.

Με βάση τα στοιχεία που παρουσιάζονται στο Σχήμα 1, μπορούμε να παρατηρήσουμε στην υπό επισκόπηση περίοδο μια γενική ανοδική τάση για τον όγκο της παγκόσμιας φαρμακευτικής αγοράς. Είναι ενδιαφέρον ότι η σταθερότητα της αγοράς διατηρείται για πολλά συνεχόμενα χρόνια: ακόμη και οι ταραχώδεις διαδικασίες της κρίσης του 2008 μείωσαν τον ρυθμό αύξησης της παραγωγής μόνο κατά 1 ποσοστιαία μονάδα. Η ανελαστικότητα της ζήτησης φαρμάκων είναι εύκολο να εξηγηθεί, δεδομένων των πολύπλοκων αλληλεπιδράσεων που καθορίζουν το πρότυπο νοσηρότητας στον πληθυσμό και συσχετίζονται σωστά με τα διαφορετικά επίπεδα έκθεσης σε φάρμακα.

Επιβράδυνση του ρυθμού αύξησης των όγκων παραγωγής στην παγκόσμια φαρμακευτική αγορά την περίοδο 2009-2012 Αυτό οφείλεται σε επίπεδα ρεκόρ απώλειας αποκλειστικότητας για μεγάλα επώνυμα προϊόντα, έλλειψη νέων κορυφαίων πωλήσεων, αργή απορρόφηση καινοτόμων φαρμάκων, βραδύτερη έγκριση νέων προϊόντων και πολιτική δέσμευσης δαπανών από τις κυβερνήσεις των πιο ανεπτυγμένων χωρών. Η δυναμική των εξαγωγικών ροών της παγκόσμιας φαρμακευτικής βιομηχανίας φαίνεται στο Σχήμα 2.

Το κυρίαρχο μερίδιο αγοράς καταλαμβάνεται από ανεπτυγμένες χώρες. Υπάρχουν τρία κύρια τμήματα: Δυτική Ευρώπη, Βόρεια Αμερική, φαρμακευτικές χώρες - Ρωσία, Κίνα, Βραζιλία, Ινδία.

Οι κύριοι παράγοντες κυριαρχίας στην αγορά σήμερα είναι: - σημαντικές επενδύσεις σε Ε&Α νέων φαρμάκων. - εισαγωγή εξατομικευμένων προσεγγίσεων στη θεραπεία με βάση τις πιο πρόσφατες εξελίξεις στη γονιδιωματική, τη βιοστατιστική, την πληροφορική και τη φαρμακευτική χημεία· δημιουργία εύκαμπτων κυψελών παραγωγής-μετασχηματιστών, ικανών να επαναπροσδιορίσουν γρήγορα την παραγωγή και να εξασφαλίσουν την κλίμακα της· - μετάβαση στη μοναδική παραγωγή εξατομικευμένων φαρμάκων, η οποία επιτρέπει την ουσιαστική εξάλειψη του ανταγωνισμού από τα γενόσημα φάρμακα. - πλήρης μεταφορά της παραγωγής στα πρότυπα GMP.

Η Γερμανία είναι ο ηγέτης όσον αφορά τις εξαγωγές φαρμακευτικών προϊόντων, η παραγωγή των οποίων αναπτύσσεται σύμφωνα με το τυπικό μοντέλο των ανεπτυγμένων χωρών - δίνεται μεγάλη προσοχή στη νέα έρευνα και ανάπτυξη. Η Ελβετία κατέχει τη δεύτερη θέση στην κατάταξη των χωρών για τις εξαγωγές φαρμακευτικών προϊόντων το 2015. Οι Ηνωμένες Πολιτείες, παρά τη μεγάλης κλίμακας μεταφορά της παραγωγής σε άλλες χώρες, συνεχίζουν να διαδραματίζουν σημαντικό ρόλο στην παγκόσμια φαρμακευτική αγορά. Ταυτόχρονα, πρέπει να σημειωθεί ότι η φαρμακοβιομηχανία των ΗΠΑ δεν κατέχει ηγετική θέση στις εξαγωγές, καθώς η κρατική πολιτική στοχεύει πρωτίστως στη διασφάλιση των αναγκών και της ποιότητας της δικής της υγειονομικής περίθαλψης.

Οι εξαγωγές των χωρών φαρμακευτικού μάρκετινγκ κατά την υπό μελέτη περίοδο αυξήθηκαν σχεδόν 3 φορές από 11,6 σε 33,2 δισεκατομμύρια δολάρια ΗΠΑ. Οι κύριοι παράγοντες που επηρέασαν την ανάπτυξη της φαρμακευτικής βιομηχανίας σε αυτές τις χώρες ήταν: η αύξηση του μεριδίου παραγωγής γενόσημων φαρμάκων. εντατικοποίηση των δραστηριοτήτων στον τομέα της έρευνας και ανάπτυξης νέων ουσιών· αύξηση των εξαγωγών σύνθετων - μορφών φαρμακευτικών προϊόντων.

Το δεύτερο χαρακτηριστικό είναι η νέα τμηματική εικόνα της παγκόσμιας φαρμακευτικής αγοράς. Κατά την ανάλυση της εμπορευματικής δομής των εξαγωγών, κατά κανόνα, αναλύονται τρεις ομάδες φαρμάκων: πρωτότυπα ή καινοτόμα φάρμακα, επώνυμα γενόσημα και μη επώνυμα γενόσημα. Καθ' όλη την υπό εξέταση περίοδο, τα πρωτότυπα φάρμακα ήταν πρωτοπόροι όσον αφορά τις πωλήσεις - το μερίδιό τους ήταν πάνω από 65%. Ωστόσο, παρατηρούμε μια γενική αρνητική τάση για αυτήν την ομάδα φαρμάκων - μείωση την περίοδο 2007-2015. κατά 11,7 p.p. Αντίθετα, η ομάδα των γενόσημων χαρακτηρίζεται από τάση αύξησης των πωλήσεων -κατά 6,7 ποσοστιαίες μονάδες. για μη επώνυμα γενόσημα και κατά 4,9 p.p. για γενόσημα μάρκας.

Το μερίδιο των πρωτότυπων φαρμάκων στους όγκους πωλήσεων μειώνεται σοβαρά, ωστόσο, αυτή η πτώση εξηγείται από την εστίαση εταιρειών από ανεπτυγμένες χώρες στην παραγωγή εξατομικευμένων φαρμάκων για μικρές γενετικά στενές ομάδες πληθυσμού και αντισταθμίζεται πλήρως από την άνοδο των τιμών. Η πτώση σε όρους όγκου είναι επίσης χαρακτηριστική για το τμήμα προϊόντων των επώνυμων γενόσημων - δεν μπορούν να αντέξουν τον αυξημένο ανταγωνισμό από αντίστοιχα μη επώνυμα προϊόντα.

Ο συνδυασμός γεωγραφικών τμημάτων και τμημάτων προϊόντων μας επιτρέπει να συμπεράνουμε ότι στις ανεπτυγμένες χώρες, όσον αφορά το ποσοστό κατανάλωσης, τα πρωτότυπα φάρμακα πρωτοστατούν - 2011: 73%· 2015: 69%, αλλά το μερίδιό τους μειώνεται ελαφρώς λόγω της αύξησης του μεριδίου των γενόσημων - 2011: 14%; 2015: 18%. Για τις αναδυόμενες αγορές, η αντίθετη τάση είναι χαρακτηριστική με την επικράτηση των γενόσημων, το μερίδιο των οποίων αυξάνεται - 2011: 57%; 2015: 65% και μείωση στην κατανάλωση καινοτόμων φαρμάκων - 2011: 30%; 2015: 24%. Τέτοιες τάσεις μπορούν να εξηγηθούν από τη σταδιακή μετατόπιση της γεωγραφικής ισορροπίας της παγκόσμιας φαρμακευτικής αγοράς - και, εν τέλει, της ερευνητικής της βάσης - από τις ανεπτυγμένες στις αναπτυσσόμενες χώρες.

Το τρίτο χαρακτηριστικό της παγκόσμιας φαρμακευτικής αγοράς είναι η αυξημένη αποτελεσματικότητα των διαδικασιών ανακάλυψης, ανάπτυξης και κυκλοφορίας νέων τύπων φαρμάκων. Η ανάλυση των δεδομένων μας επιτρέπει να βγάλουμε ένα συμπέρασμα σχετικά με τη σταθερότητα των επενδύσεων στην έρευνα και ανάπτυξη νέων τύπων φαρμάκων - από 120 έως 141 δισεκατομμύρια δολάρια για την περίοδο 2007-2015. Πρέπει να σημειωθεί ότι οι διακυμάνσεις της παγκόσμιας οικονομίας κατά τη διάρκεια κρίσεων πρακτικά δεν αντικατοπτρίζονται στη δυναμική των επενδύσεων στην Ε&Α. Το μερίδιο των Ηνωμένων Πολιτειών στην υπό μελέτη περίοδο για αυτόν τον δείκτη κυμαίνεται από 36 έως 40%, γεγονός που μας επιτρέπει να μιλάμε για την αδιαμφισβήτητη ηγετική θέση της χώρας στη διεξαγωγή καινοτόμων ερευνών. Επί του παρόντος, το κόστος ανάπτυξης ενός νέου φαρμάκου είναι κατά μέσο όρο 2,5 δισεκατομμύρια δολάρια ΗΠΑ, από 138 εκατομμύρια δολάρια ΗΠΑ το 1975. Αυτή η δεκαοκταπλάσια αύξηση αντανακλά τις διάφορες τεχνικές, ρυθμιστικές και οικονομικές προκλήσεις που αντιμετωπίζει η σφαίρα της επιστημονικής έρευνας. Η αύξηση των απαιτήσεων για την απόκτηση ρυθμιστικής έγκρισης για ένα φάρμακο αυξάνει το κόστος ανάπτυξης. Ταυτόχρονα, μόνο 2 στα 10 φάρμακα έχουν έσοδα συγκρίσιμα ή περισσότερα από το επενδυμένο κόστος έρευνας και ανάπτυξης.

Το κόστος έρευνας και ανάπτυξης συνδέεται πρωτίστως με τη δημιουργία εξατομικευμένων φαρμάκων, τα οποία ενσωματώνουν ένα καινοτόμο σενάριο για την ανάπτυξη της φαρμακευτικής αγοράς. Στις Ηνωμένες Πολιτείες, οι ερευνητικές επενδύσεις από φαρμακευτικές εταιρείες έχουν αυξηθεί σταθερά τα τελευταία 15 χρόνια και υπερδιπλασιάστηκαν αυτές των Εθνικών Ινστιτούτων Υγείας το 2014. Οι δαπάνες για Ε&Α από τη φαρμακευτική βιομηχανία έχουν επίσης αυξηθεί εκθετικά στην Ιαπωνία και την ΕΕ. Πρόσφατα, ωστόσο, ο τομέας της έρευνας έχει επηρεαστεί σοβαρά από τα δημοσιονομικά μέτρα λιτότητας που επιβλήθηκαν από τις κυβερνήσεις σε μεγάλο μέρος της Ευρώπης από το 2010, οδηγώντας σε μια σταδιακή μετατόπιση της ερευνητικής δραστηριότητας από την Ευρώπη στις ταχέως αναπτυσσόμενες φαρμακευτικές αγορές.

Η ανάπτυξη νέων τύπων φαρμάκων απαιτεί όχι μόνο τη βελτίωση της επιστημονικής γνώσης, αλλά και τον εκσυγχρονισμό ολόκληρης της διαδικασίας παραγωγής και πώλησης φαρμάκων. Η εφαρμογή της τεχνολογικής καινοτομίας στην παροχή υγειονομικής περίθαλψης μπορεί να συμβάλει στη μείωση του κόστους και στη βελτίωση της αποτελεσματικότητας της θεραπείας. Οι νέες εξελίξεις περιλαμβάνουν έξυπνα ρούχα και αισθητήρες για την παρακολούθηση ζωτικών σημείων, τη συμμόρφωση των ασθενών και τις κλινικές δοκιμές. ψηφιακά φάρμακα όπως έξυπνα χάπια με μικροτσίπ. και νέα συστήματα χορήγησης φαρμάκων. Η κυβέρνηση των ΗΠΑ έχει διαθέσει 20 δισεκατομμύρια δολάρια το 2014-2015. για τη χρηματοδότηση προγράμματος εισαγωγής ηλεκτρονικών αρχείων υγείας μεταξύ ασθενών και παρόχων υγειονομικής περίθαλψης.

Ομοίως, η επεξεργασία μεγάλων δεδομένων και η ανάλυση μπορεί να δώσει ώθηση σε νέες ιδέες και να βοηθήσουν τις φαρμακευτικές εταιρείες να βελτιώσουν την ποιότητα των προϊόντων τους και να λειτουργήσουν πιο αποτελεσματικά. Οι εταιρείες μπορούν να βασίζονται σε δεδομένα για να κατανοήσουν τις τρέχουσες ιατρικές ανάγκες και να εντοπίσουν στοχευμένα τμήματα καταναλωτών που θα μπορούσαν να ωφεληθούν περισσότερο από τη θεραπεία. Οι κλινικές και μεταφραστικές δυνατότητες της έρευνας μπορούν να υποστηρίξουν την ανάπτυξη της προσωπικής γονιδιωματικής ιατρικής, να υποστηρίξουν τη συγκριτική ανάλυση της αποτελεσματικότητας αυτής της θεραπείας σε πραγματικές εφαρμογές και να βελτιώσουν τα προγράμματα ελέγχου της νόσου.

Το τέταρτο χαρακτηριστικό της παγκόσμιας φαρμακοβιομηχανίας είναι η εξωτερίκευση και οι συμμαχίες φαρμακευτικών εταιρειών μέσω της οριζόντιας / κάθετης ολοκλήρωσης, η δημιουργία διασυνοριακών clusters, καθώς και περιφερειακών ολοκληρωμένων αγορών. Παράδειγμα εφαρμογής ενός καινοτόμου σεναρίου για την ανάπτυξη της φαρμακευτικής βιομηχανίας είναι η συνεργασία διεθνικών εταιρειών με ινδικές εταιρείες για την ανάπτυξη νέων φαρμάκων. Συγκεκριμένα, από το 2013, η Pfizer, σε συνεργασία με την Aurobindo PHARMA, παράγει νέα γενόσημα φάρμακα. Έξι από τις κορυφαίες φαρμακευτικές εταιρείες της Ινδίας έχουν δημιουργήσει τη συμμαχία LAZOR για να μοιράζονται τις βέλτιστες επιχειρηματικές πρακτικές, και έτσι να βελτιώσουν την αποτελεσματικότητα των πωλήσεων, να μειώσουν το λειτουργικό κόστος και να επεκτείνουν την παρουσία τους στις ξένες αγορές.

Η φαρμακευτική βιομηχανία στον Καναδά αποτελείται από ένα οικοσύστημα πολυεθνικών και τοπικών εταιρειών που αναγκάζονται να καταφύγουν σε συγχωνεύσεις και εξαγορές και ενοποίηση με τη μορφή συμμαχιών στο πλαίσιο ασταθών εσωτερικών και εξωτερικών αγορών. Το 2008, στο απόγειο της κατάρρευσης των διπλωμάτων ευρεσιτεχνίας και της οικονομικής ύφεσης, οι φαρμακευτικές πολυεθνικές εταιρείες αντιπροσώπευαν περισσότερο από το 70% των συμφωνιών συγχωνεύσεων και εξαγορών. Την ίδια χρονιά εγγράφηκαν στον Καναδά 36 συμμαχίες με φαρμακευτικές εταιρείες. Έτσι, η Genfarm, μία από τις 10 καλύτερες εταιρείες γενόσημων στον Καναδά ως μέρος της Merck Generics, εξαγοράστηκε από την εταιρεία του Μιλάνου. Την ίδια περίοδο, η καναδική εταιρεία Apotex εξαγόρασε τη βελγική Topgen I.S.V. προκειμένου να διευρυνθεί η πρόσβαση στην ευρωπαϊκή αγορά γενόσημων προϊόντων.

Ένας καταιγισμός συγχωνεύσεων και εξαγορών, κοινοπραξιών, στρατηγικών συμμαχιών, συνεργασιών επεκτείνουν περαιτέρω τις αφρικανικές αγορές. Πρόσφατα παραδείγματα περιλαμβάνουν την αγορά του 2011 της Spimako, ενός κατασκευαστή ιατρικών και φαρμακευτικών προϊόντων από τη Σαουδική Αραβία, μεριδίου 50% στην Ipharma από το Μαρόκο. την εξαγορά το 2013 πολλών αφρικανικών φαρμακευτικών εταιρειών από τον ιορδανικό κατασκευαστή φαρμακευτικών προϊόντων Hikma· και κοινοπραξίες της ινδικής φαρμακευτικής εταιρείας Tsipla στο Μαρόκο, την Αλγερία και τη Νότια Αφρική Χαρακτηριστικό παράδειγμα διασυνοριακής συνεργασίας στον φαρμακευτικό-ιατρικό τομέα είναι το ευρωπαϊκό διασυνοριακό cluster «Medicon Valley». Μεταξύ των επιτυχημένων διασυνοριακών έργων cluster, θα πρέπει να επισημανθεί το κοινό έργο της Ελβετίας, της Γερμανίας και της Γαλλίας - το σύμπλεγμα βιοτεχνολογίας BioValleyBasel.

Όσον αφορά τη Ρωσία, το καινοτόμο σενάριο για την ανάπτυξη της φαρμακευτικής βιομηχανίας, που συνεπάγεται τη σταδιακή ένταξη των ρωσικών εταιρειών στην παγκόσμια φαρμακευτική αγορά, βασίζεται κυρίως στη δημιουργία μιας ενιαίας σύγχρονης φαρμακευτικής αγοράς της ΕΑΕΕ από όλες τις απόψεις. Έχουν ουσιαστικά διατυπωθεί ενοποιημένες προσεγγίσεις για τη ρύθμιση της κυκλοφορίας των φαρμάκων εντός της ΕΑΕΕ. Βασίζονται στις απαιτήσεις της βέλτιστης φαρμακευτικής πρακτικής στον κόσμο. Ωστόσο, τα ακόλουθα στρατηγικά ζητήματα απομένουν να αντιμετωπιστούν:

Πρώτον, υπάρχει ανάγκη αναδιοργάνωσης των αλυσίδων εφοδιασμού που συνδέουν το εργαστήριο με την αγορά-στόχο. Μια ριζική αναδιάρθρωση της εφοδιαστικής αλυσίδας θα πρέπει να βασίζεται στον κατακερματισμό της ανάλογα με τον τύπο του προϊόντος και το τμήμα των καταναλωτών. Θα πρέπει να λειτουργεί ως μέσο διαφοροποίησης μάρκετινγκ και πηγή προστιθέμενης αξίας, ένα είδος αμφίδρομης ροής με αντίθετες πληροφορίες και ροές προϊόντων.

Δεύτερον, η εισαγωγή εξατομικευμένης θεραπείας στις ανεπτυγμένες χώρες απαιτεί από τις φαρμακευτικές εταιρείες να αναδιαρθρώσουν τα συστήματα παραγωγής και εξυπηρέτησης μέσω της οργάνωσης ευέλικτων κυψελών παραγωγής-μετασχηματιστές. Αυτές οι κυψέλες θα επέτρεπαν την άμεση προσαρμογή της παραγωγικής διαδικασίας, προσαρμόζοντάς την στις παραγγελίες συγκεκριμένων καταναλωτών. Για μια τόσο μεγάλης κλίμακας αναδιοργάνωση, οι φαρμακευτικές εταιρείες πρέπει να συνεργαστούν σε συμμαχίες με εταιρείες βιοτεχνολογίας, οι οποίες, κατά κανόνα, αρχικά αναπτύσσουν και εισάγουν νέες τεχνολογίες.

Τρίτον, η μετάβαση στην ανάπτυξη στον τομέα της δαπανηρής γονιδιακής θεραπείας, ως του πλέον υποσχόμενου κλάδου της σύγχρονης ιατρικής, οδηγεί σε περιορισμό των τμημάτων-στόχων των καταναλωτών για τις φαρμακευτικές εταιρείες και, κατά συνέπεια, σε μείωση του εισοδήματος, έστω και προσωρινή. Η ενεργή συνεργασία παρόχων υγειονομικής περίθαλψης και φαρμακευτικών εταιρειών, σε συνδυασμό με τη χρήση πραγματικών δεδομένων που απαιτούνται για τη διαδικασία Ε&Α, αναμένεται να βελτιώσει τη διάγνωση και τη θεραπεία των ασθενών, να βοηθήσει στην ανάπτυξη έξυπνων συστημάτων πρόληψης και να αναπτύξει εξατομικευμένα σχέδια υγείας. Η εξατομικευμένη ιατρική θα γίνει πιο προσιτή όταν πεδία της επιστήμης όπως η γονιδιωματική, η νανοτεχνολογία, η ρομποτική και άλλα φτάσουν σε ωριμότητα. Για να αντλήσουν όλο το φάσμα των οφελών από την εργασία στην προσωπική αγορά φαρμάκων, οι φαρμακευτικές εταιρείες πρέπει να δημιουργήσουν κατάλληλα κανάλια για την παροχή εξατομικευμένων μεθόδων θεραπείας, οργανώνοντας τον έλεγχο διανομής. Αυτό γίνεται εφικτό χάρη στην εφαρμογή του μοντέλου κάθετης ολοκλήρωσης και στη δημιουργία εξειδικευμένων επιχειρήσεων διανομής μαζί με το δίκτυο φαρμακείων.

Τέταρτον, η διείσδυση της επιστημονικής κοινότητας στα αίτια των ασθενειών και η συστηματοποίηση του συμπτωματικού τους χάρτη συμβάλλει στη σημαντική αύξηση των διαθέσιμων πληροφοριών που είναι απαραίτητες για την κατανόηση, που είναι ένα κολοσσιαίο έργο που κανένας άνθρωπος ή έστω κανένας φορέας δεν μπορεί να αντιμετωπίσει μόνος του. Ως αποτέλεσμα, οι φαρμακευτικές εταιρείες συνεργάζονται με άλλες εταιρείες, πανεπιστήμια και κυβέρνηση για τη διανομή, την οργάνωση και την επιστημονική κατανόηση τεράστιων ποσοτήτων πληροφοριών που τελικά μεταφράζονται σε γνώση που προωθεί την επιστήμη με πρωτοφανή ρυθμό.

Πέμπτον, η δημιουργία ρυθμιστικού πλαισίου για την κοινή φαρμακευτική αγορά της EAEU θα παρέχει ενοποιημένες προσεγγίσεις για τη ρύθμιση της κυκλοφορίας των φαρμάκων εντός της EAEU. Σήμερα, οι κανόνες έχουν πρακτικά διατυπωθεί και βασίζονται στις απαιτήσεις των καλύτερων φαρμακευτικών πρακτικών στον κόσμο. Ωστόσο, είναι απαραίτητο να μειωθούν ουσιαστικά τα εμπόδια που συνδέονται με τις ιδιαιτερότητες των εθνικών αγορών: «έναρξη» μηχανισμών για την αμοιβαία αναγνώριση της καταχώρισης φαρμάκων, δημιουργία της Φαρμακοποιίας της Ένωσης, επεξεργασία της δυνατότητας κοινής επιθεώρησης των κατασκευαστών και πολλά περισσότερο.

Ένα ενιαίο σύστημα για τη ρύθμιση της κυκλοφορίας των φαρμάκων θα συμβάλει στη δημιουργία μιας ενιαίας φαρμακευτικής αγοράς και θα αυξήσει τη διαθεσιμότητα αποτελεσματικών, ασφαλών, υψηλής ποιότητας φαρμάκων για τον πληθυσμό. Σε περίπτωση αποτελεσματικής κοινής δράσης, μπορούν να αναμένονται σημαντικοί μετασχηματισμοί έως το 2020.

E.V. Sapir - Διδάκτωρ Οικονομικών Επιστημών, Καθηγητής, Κρατικό Πανεπιστήμιο Yaroslavl με το όνομα P.G. Demidova, Τμήμα Παγκόσμιας Οικονομίας και Στατιστικής - Επικεφαλής;

Ι.Α. Karachev, Κρατικό Πανεπιστήμιο Yaroslavl με το όνομα P.G. Demidova, Τμήμα Παγκόσμιας Οικονομίας και Στατιστικής - Μεταπτυχιακός Φοιτητής

№ 10/2 (106)19.10.2005

παγκόσμια φαρμακευτική αγορά

Η φαρμακευτική αγορά είναι ένας από τους πιο κερδοφόρους και ταχύτερα αναπτυσσόμενους τομείς της παγκόσμιας οικονομίας. Παρά τη γενική πτώση της παγκόσμιας οικονομίας τα τελευταία χρόνια, η φαρμακευτική αγορά συνεχίζει να αναπτύσσεται δυναμικά: ο ρυθμός ανάπτυξής της είναι περίπου 6-10% ετησίως. Σε αντίθεση με άλλους κλάδους, όπου τα καθαρά κέρδη ανέρχονται κατά μέσο όρο στο 5% του συνολικού εισοδήματος, στη φαρμακοβιομηχανία ο δείκτης αυτός φτάνει το 18% ετησίως. Σύμφωνα με τους ειδικούς, το 2004 η παγκόσμια φαρμακευτική αγορά αυξήθηκε κατά 7% και έφτασε το ρεκόρ των 550 δισεκατομμυρίων δολαρίων σε όγκο πωλήσεων.Αύξηση των πωλήσεων σημειώθηκε σε όλες τις μεγάλες περιοχές. Ταυτόχρονα, το μέγιστο μερίδιο των πωλήσεων (45%) ανήκει παραδοσιακά στη Βόρεια Αμερική, όπου η ανάπτυξη σε σύγκριση με το 2003 ήταν 8%. Στην Ευρωπαϊκή Ένωση, η φαρμακευτική αγορά αυξήθηκε κατά 6%, φτάνοντας περίπου το 26% της παγκόσμιας αγοράς (144 δισεκατομμύρια δολάρια). Στην Ανατολική Ευρώπη, οι πωλήσεις αυξήθηκαν κατά 12% στα 9 δισεκατομμύρια δολάρια. Η ιαπωνική αγορά αναπτύχθηκε με τον πιο αργό ρυθμό, μόνο κατά 2%, και η πιο δυναμική ήταν η αγορά της Κίνας, η οποία αυξήθηκε κατά 28% και ξεπέρασε το ίδιο σε επίπεδο πωλήσεων ($ 9,5 δισ.).δείκτης της αγοράς της Ανατολικής Ευρώπης. Οι λιγότερο ανεπτυγμένες σήμερα είναι οι φαρμακευτικές αγορές στην Αφρική, σε ορισμένες αραβικές χώρες και σε ορισμένες χώρες της Λατινικής Αμερικής.

Πολλοί διαφορετικοί παράγοντες οδηγούν την αύξηση στις πωλήσεις φαρμάκων. Πρώτον, πρόκειται για μια γενική αύξηση της νοσηρότητας λόγω της αυξανόμενης επιρροής των τεχνολογικών παραγόντων και της επιδείνωσης της οικολογικής κατάστασης. Δεύτερον, αυτή είναι η τάση «γήρανσης του πληθυσμού» στις ανεπτυγμένες χώρες. Τρίτον, στην Κίνα, την Ινδία, τη Ρωσία, την Ανατολική Ευρώπη, η αύξηση του επιπέδου του εισοδήματος του πληθυσμού οδηγεί στη χρήση ακριβότερων και υψηλής ποιότητας φαρμάκων.

Η φαρμακευτική αγορά αναπτύσσεται επίσης λόγω της ταχείας ανάπτυξης τέτοιων σχετικά νέων περιοχών όπως το τμήμα των βιολογικά ενεργών προσθέτων (BAA) και το τμήμα των γενόσημων - φθηνά ανάλογα γνωστών φαρμάκων. Σήμερα, το μερίδιο των γενόσημων στις αγορές των ΗΠΑ, της Μεγάλης Βρετανίας, του Καναδά και της Γερμανίας έχει ήδη φτάσει το 30% και, σύμφωνα με τους ειδικούς, θα συνεχίσει να αυξάνεται.

Το βασικό πρόβλημα στη φαρμακευτική αγορά είναι η αύξηση του κόστους έρευνας. Σήμερα, το μέσο κόστος ανάπτυξης ενός νέου φαρμάκου είναι 800 εκατομμύρια δολάρια και σύμφωνα με τους ειδικούς, το ποσό αυτό θα ξεπεράσει σύντομα το 1 δισεκατομμύριο δολάρια.

Ωστόσο, η παγκόσμια φαρμακευτική αγορά θα συνεχίσει να αναπτύσσεται τα επόμενα χρόνια. Εάν τα τελευταία χρόνια η αγορά της Βόρειας Αμερικής αναπτύχθηκε ταχύτερα, τώρα, σύμφωνα με τις υπάρχουσες προβλέψεις, σημαντική αύξηση των πωλήσεων θα παρατηρηθεί στην Κίνα, τη Μέση Ανατολή, τη Λατινική Αμερική, την Κεντρική και Ανατολική Ευρώπη.

Ο παγκόσμιος «καταμερισμός εργασίας» στην παραγωγή φαρμακευτικών προϊόντων αντικατοπτρίζεται στα στατιστικά στοιχεία: από τις 50 μεγαλύτερες φαρμακευτικές εταιρείες, που καταλαμβάνουν περισσότερο από το 80% της αγοράς, 20 εταιρείες βρίσκονται στις Ηνωμένες Πολιτείες (39,2% της παγκόσμιας φαρμακευτικής αγοράς ), 18 εταιρείες βρίσκονται στην Ευρώπη (33,3% της αγοράς). 11 εταιρείες στην Ιαπωνία (7,8% της αγοράς) και 1 στο Ισραήλ

Οι τάσεις της ρωσικής φαρμακευτικής αγοράς

Το 2004, ο όγκος ολόκληρης της φαρμακευτικής αγοράς της Ρωσικής Ομοσπονδίας σε τιμές λιανικής (FPP και παραφαρμακευτικά προϊόντα, καθώς και οι πωλήσεις τους σε ιατρικά ιδρύματα (HCI) ανήλθαν σε 6,3 - 6,5 δισεκατομμύρια $ (συμπεριλαμβανομένου ΦΠΑ, σε τιμές λιανικής) ή $ 5, 1 δισ. σε τιμές χονδρικής, οι οποίες, σύμφωνα με διάφορες εκτιμήσεις, είναι 13-15,5% περισσότερες από το 2003.

Ο όγκος της ρωσικής φαρμακευτικής αγοράς το 2004

Η ανάπτυξη της ρωσικής αγοράς το 2004 οφειλόταν σε διάφορους παράγοντες:

Μείωση της ισοτιμίας του δολαρίου.

Αύξηση του εισοδήματος των καταναλωτών.

Αυξημένη ζήτηση για φάρμακα το IV τρίμηνο του 2004. την παραμονή της επικείμενης μεταρρύθμισης του συστήματος δωρεάν και προνομιακής άδειας·

Εντατική ανάπτυξη του κλάδου λιανικής της αγοράς, ενεργή ανάπτυξη αλυσίδων φαρμακείων και βαθιά διείσδυσή τους στις περιφέρειες.

Οι προοπτικές ανάπτυξης της ρωσικής φαρμακευτικής αγοράς φαίνονται κάτι παραπάνω από πειστικές. Εάν στον κόσμο ο όγκος της φαρμακευτικής αγοράς είναι 2 φορές ο όγκος της αγοράς αρωμάτων και καλλυντικών, τότε στη Ρωσία σήμερα αυτές οι αγορές είναι συγκρίσιμες σε όγκο. Παρόμοια κατάσταση παρατηρείται κατά τη σύγκριση με τις αγορές καφέ και παγωτού: στον κόσμο, οι όγκοι καθεμιάς από αυτές τις αγορές συσχετίζονται με τον όγκο της φαρμακευτικής αγοράς ως 1: 8 (η καθεμία), και στη Ρωσία - ως 1: 4 .

Η κατά κεφαλήν κατανάλωση φαρμάκων αυξήθηκε με υψηλό ρυθμό, φτάνοντας το 2004. 31-39 $ σε τιμές τελικής κατανάλωσης, που σημαίνει αύξηση 28% έως το 2003. Σύμφωνα με τον ΠΟΥ, η κατανάλωση ναρκωτικών κατά κεφαλήν στις χώρες της ΕΕ είναι 220 $, στις ΗΠΑ - 300 $, στην Ιαπωνία - 400 $, στην Ουγγαρία - 50 $.

Η φαρμακευτική αγορά αυξήθηκε σε τιμές, αλλά ταυτόχρονα μειώθηκε σε συσκευασίες (σε μονάδες) κατά 8%. Αυτό είναι σύμφωνο με τις τάσεις των τελευταίων ετών: με την αύξηση της ευημερίας, οι άνθρωποι άρχισαν να αγοράζουν ακριβότερα εισαγόμενα φάρμακα στο β. Οτις μεγαλύτερες σε όγκο συσκευασίες. Στη δομή των πωλήσεων στα φαρμακεία, υπάρχει σαφής τάση μείωσης του μεριδίου των φθηνών φαρμάκων.

Σημαντικό χαρακτηριστικό της εγχώριας φαρμακευτικής αγοράς είναι ο υψηλός ελεγκτικός ρόλος του κράτους, που ασκείται μέσω αυστηρών αδειών και πιστοποίησης, νομοθετικών περιορισμών στη διαφήμιση φαρμάκων, οργάνωσης πωλήσεων φαρμάκων κ.λπ. Το μερίδιο των κρατικών αγορών φαρμακευτικών προϊόντων είναι επίσης σημαντικότερο.

Το τρέχον έτος 2005, σύμφωνα με τους ειδικούς, μπορεί να επηρεάσει σημαντικά την ισορροπία δυνάμεων στην αγορά και τον ρυθμό ανάπτυξής της. Οι βασικοί παράγοντες που επηρεάζουν την ανάπτυξη της αγοράς είναι η μετάβαση από την 1η Ιανουαρίου 2005 των επιχειρήσεων της φαρμακευτικής βιομηχανίας να εργαστούν σύμφωνα με τα διεθνή πρότυπα GMP και η ανάπτυξη του προγράμματος Πρόσθετης Προμήθειας Φαρμάκων (DLO).

Λαμβάνοντας υπόψη τους στόχους του Ομοσπονδιακού Προγράμματος "Privilege-2005", για το οποίο έχουν διατεθεί 50,8 δισεκατομμύρια ρούβλια, η ανάπτυξη της αγοράς το 2005 μπορεί να φτάσει το 40% σε σύγκριση με το 2004.

Ο όγκος των εισαγωγών FPP στη Ρωσία το 2004 ανήλθε σε 2,9 δισεκατομμύρια δολάρια σε τελωνειακές τιμές, που είναι 43,8% υψηλότερος από τον ίδιο δείκτη του 2003. Αυτή η αύξηση, μεταξύ άλλων, μπορεί να οφείλεται σε αλλαγή της δομής κατανάλωσης φαρμάκων προς ακριβά εισαγόμενα φάρμακα.

Παραγωγή φαρμακευτικών προϊόντων

Εάν οι ΗΠΑ αντιπροσωπεύουν το 40% της συνολικής παγκόσμιας παραγωγής ναρκωτικών, η Ρωσία - 0,3%. Η παραγωγή εγχώριων φαρμακευτικών προϊόντων το 2004 αυξήθηκε κατά 17%, συνεχίζοντας την αναπτυξιακή τάση που έχει εμφανιστεί τα τελευταία χρόνια.

Το 2003 ήταν ένα σημείο καμπής για την εγχώρια βιομηχανία, όταν ο όγκος της παραγωγής ξεπέρασε το όριο των δισεκατομμυρίων δολαρίων. 2000-2004 Ο όγκος παραγωγής αυξήθηκε κατά 39%. Ωστόσο, το μερίδιο των εγχώριων προϊόντων στη φαρμακευτική αγορά μειώθηκε από 42% το 2000 σε 27% το 2004, έχοντας χάσει το 15% της αγοράς. Αυτό οφείλεται κυρίως στην αύξηση των εισαγωγών: την ίδια περίοδο, αυξήθηκε σχεδόν κατά 2,5 φορές. Αυτό οφείλεται στο γεγονός ότι η βάση της ρωσικής φαρμακευτικής παραγωγής αποτελείται από γενόσημα και φάρμακα ηλικίας 20-30 ετών, όπως ο ενεργός άνθρακας, τα βάμματα βοτάνων και το calcex. Τα φάρμακα αυτά παράγονται σε μεγάλες ποσότητες, ωστόσο, σύμφωνα με προβλέψεις του υπουργείου Οικονομικής Ανάπτυξης, αυτή η ομάδα φαρμάκων δεν έχει μέλλον. Η εγχώρια παραγωγή ουσιών αντικαταστάθηκε από την κινεζική παραγωγή. Οι ρωσικές επιχειρήσεις υποφέρουν από τεχνολογική καθυστέρηση και έλλειψη επενδύσεων στην ανάπτυξη πρωτότυπων φαρμάκων.

Έτσι, εάν οι κρατικές επενδύσεις στη φαρμακευτική βιομηχανία στη Ρωσία το 2004 ανήλθαν σε 53 εκατομμύρια ρούβλια. (1,9 εκατομμύρια δολάρια), στη συνέχεια στις ΗΠΑ το 2001 περισσότερα από 48 δισεκατομμύρια δολάρια δαπανήθηκαν για την ανάπτυξη νέων φαρμάκων, ενώ το κόστος των φαρμακευτικών εταιρειών ανήλθε σε 30,5 δισεκατομμύρια δολάρια και 17,8 δισεκατομμύρια δολάρια ελήφθησαν από τον ομοσπονδιακό προϋπολογισμό.. .

Οι επενδύσεις των εγχώριων εταιρειών στην ανάπτυξη είναι εξαιρετικά μικρές. Η εταιρεία της Αγίας Πετρούπολης "Farmakor" έχει επενδύσει περίπου 100 χιλιάδες δολάρια σε κλινικές δοκιμές και την έναρξη παραγωγής νέων φαρμάκων, και οι περισσότεροι Ρώσοι κατασκευαστές δεν μπορούν να επενδύσουν ούτε αυτό το είδος χρημάτων για την ανάπτυξη νέων φαρμάκων.

Η προγραμματισμένη μετάβαση των εγχώριων επιχειρήσεων στα πρότυπα GMP έως το 2005 (διεθνή πρότυπα για τη διασφάλιση σύγχρονου επιπέδου οργάνωσης της παραγωγής, ποιοτικού ελέγχου των φαρμάκων και συνθηκών εργασίας που πληρούν τις απαιτήσεις της Ευρωπαϊκής Ένωσης και του ΠΟΕ) θα απαιτήσει σημαντικό κόστος για τους εγχώριους κατασκευαστές . Οι ειδικοί εκτιμούν ότι για την εισαγωγή τέτοιων προτύπων, καθένας από τους κατασκευαστές θα χρειαστεί περίπου 18 εκατομμύρια δολάρια και αυτό μπορεί να οδηγήσει στο κλείσιμο ορισμένων επιχειρήσεων. Ωστόσο, η απειλή τερματισμού των δραστηριοτήτων των Ρώσων κατασκευαστών λόγω μη συμμόρφωσης με τα πρότυπα GMP θα γίνει πραγματική μόνο μέχρι το 2006-2007, όταν οι άδειές τους θα αρχίσουν να λήγουν.

Το πρόγραμμα DLO μπορεί να αυξήσει σημαντικά την εισροή επενδύσεων στην εγχώρια φαρμακοβιομηχανία. Το 2005, σχεδόν 2 δισεκατομμύρια δολάρια διατέθηκαν για την αγορά φαρμάκων στο κρατικό πρόγραμμα προνομιακής παροχής πολιτών, που αντιστοιχεί στο 30% της συνολικής αγοράς και περίπου το 70% των φαρμάκων από τον προνομιακό κατάλογο θα αγοραστεί από εγχώρια κατασκευαστές. Αυτό συνδέεται με μια απότομη αύξηση της ζήτησης για την παραγωγική ικανότητα των εγχώριων φαρμακευτικών εταιρειών. Επιπλέον, σήμερα οι αγοραστές συχνά δεν ενδιαφέρονται καν για την κατάσταση του εργοστασίου, εφόσον έχει άδεια παραγωγής φαρμάκων.

Διανομή φαρμακευτικών προϊόντων

Ο τομέας διανομής το 2004 παρουσίασε τη μικρότερη (14%) ανάπτυξη σε σύγκριση με τους τομείς της μεταποίησης και του λιανικού εμπορίου.

Από τις σημαντικές αλλαγές στη ρωσική φαρμακευτική αγορά τα τελευταία πέντε χρόνια, μπορεί να σημειωθεί απότομη μείωση του αριθμού των διανομέων. Η κατάσταση όταν το μερίδιο 3 κορυφαίων χονδρεμπόρων αντιπροσωπεύει περισσότερο από το 50% της αγοράς είναι χαρακτηριστική για την πλειονότητα των φαρμακευτικών αγορών στις ανεπτυγμένες χώρες (στις ΗΠΑ το ποσοστό αυτό είναι 94%). Μπορεί να υποτεθεί ότι η διαδικασία συγκέντρωσης στον τομέα της διανομής θα συνεχιστεί και στο μέλλον.

Από τις πιο έντονες τάσεις το 2004, μπορεί κανείς να ονομάσει τη συνεχιζόμενη διαφοροποίηση των εργασιών των μεγαλύτερων εταιρειών στον τομέα της διανομής, για παράδειγμα, την ανάπτυξη της παραγωγής φαρμάκων από την Protek και τη SIA International, καθώς και την οργάνωση από ορισμένους διανομείς. της δικής τους λιανικής.

Τμήμα λιανικής της φαρμακευτικής αγοράς

Το μέγεθος της αγοράς FPP στα ρωσικά φαρμακεία το 2004 ανήλθε σε 3,6 δισεκατομμύρια δολάρια (συμπεριλαμβανομένου του ΦΠΑ) σε τιμές χονδρικής και σε τιμές λιανικής - 4,6 δισεκατομμύρια δολάρια.

Η ενεργή ανάπτυξη των αλυσίδων φαρμακείων συνεχίζεται στη λιανική αγορά. Το 2004 άνοιξαν 1.200 νέα φαρμακεία δικτύου. Το μερίδιο του λιανικού εμπορίου που ελέγχεται από αλυσίδες φαρμακείων, σύμφωνα με τους ειδικούς, είναι κατά μέσο όρο 25-30%, αλλά για πόλεις με πληθυσμό άνω του ενός εκατομμυρίου το ποσοστό αυτό είναι πολύ υψηλότερο.

Με μια τόσο σημαντική ανάπτυξη των αλυσίδων φαρμακείων, σύμφωνα με το Pharmexpert CMI, δεν υπάρχουν ακόμη εθνικές αλυσίδες φαρμακείων στη Ρωσική Ομοσπονδία (ετήσιος κύκλος εργασιών πάνω από 2 δισεκατομμύρια ρούβλια, παρουσία σε τουλάχιστον 6 ομοσπονδιακές περιφέρειες), αν και ορισμένες εταιρείες βρίσκονται ήδη κοντά στο γίνουν αυτοί. Τα μεγαλύτερα διαπεριφερειακά δίκτυα (κύκλος εργασιών τουλάχιστον 1 δισεκατομμύριο ρούβλια, παρουσία σε τουλάχιστον 2 ομοσπονδιακές περιφέρειες): Φαρμακεία 36.6, Rigla, O 3, Natur Product, Implozia (Samara ), "Doctor Stoletov", BIOTEK, "SoyuzPharma".

Ένα σημαντικό χαρακτηριστικό της λειτουργίας των αλυσίδων φαρμακείων είναι η αύξηση του μεριδίου των παραφαρμακευτικών προϊόντων στη συλλογή. Οι υψηλοί ρυθμοί ανάπτυξης της ποικιλίας σε αυτό το τμήμα οδηγούν στο γεγονός ότι το μη φαρμακευτικό μερίδιο στον κύκλο εργασιών ενός μέσου κλασικού φαρμακείου είναι ήδη 15-20%, και στην αλυσίδα φτάνει το 40% του τζίρου.

Το πρόγραμμα DLO μπορεί επίσης να οδηγήσει σε αναδιανομή της λιανικής αγοράς. Η συμμετοχή στο Πρόγραμμα είναι «μακροπρόθεσμα χρήματα», και πολύ λίγες εγχώριες εταιρείες θα έχουν την οικονομική δυνατότητα να χρηματοδοτήσουν το έργο. Ως εκ τούτου, οι απρόσιτες για τις μεσαίες και μικρές επιχειρήσεις συνθήκες συμμετοχής στο Πρόγραμμα θα οδηγήσουν σε επιταχυνόμενη ενίσχυση των ισχυρών και αποδυνάμωση των αδύναμων παραγόντων της αγοράς. Ένα άλλο σημείο καμπής για την αγορά μπορεί να συμβεί στα τέλη του 2005, όταν οι δικαιούχοι θα μπορούν να ασκήσουν το δικαίωμά τους να εγκαταλείψουν το σύστημα DLO και να προτιμήσουν τα χρήματα από τα επιδοτούμενα φάρμακα. Προφανώς, οι πιο υγιείς κατηγορίες πολιτών θα προτιμήσουν τα πραγματικά χρήματα.

Σημαντικοί παίκτες στη ρωσική φαρμακευτική αγορά

Κατασκευαστές

Σήμερα, υπάρχουν περίπου 820 κατασκευαστές που εργάζονται στη ρωσική αγορά φαρμάκων, 340 εκ των οποίων είναι εγχώριες εταιρείες, αλλά οι πιο ενεργές επιχειρήσεις δεν θα είναι περισσότερες από 100.

Σύμφωνα με τον F. Breitenstein, Εκτελεστικό Διευθυντή για την Κεντρική και Ανατολική Ευρώπη της γερμανικής εταιρείας Pfizer, του μεγαλύτερου κατασκευαστή φαρμάκων στον κόσμο, σε 2-3 χρόνια η εταιρεία σχεδιάζει να πάρει ηγετική θέση στη ρωσική φαρμακευτική αγορά. «Για να ενισχύσουμε τη θέση μας στη Ρωσία, αρκεί να αλλάξουμε τη στρατηγική μάρκετινγκ, να αυξήσουμε τον προϋπολογισμό για την προώθηση των φαρμάκων μας και να δημιουργήσουμε ένα δίκτυο διανομής», λέει ο F. Breitenstein. Παράλληλα, σύμφωνα με τον ίδιο, η εταιρεία δεν πρόκειται να ανοίξει δικό της εργοστάσιο στη Ρωσία στο εγγύς μέλλον.

Οι κορυφαίες 25 επιχειρήσεις της ρωσικής φαρμακευτικής βιομηχανίας με τους μεγαλύτερους όγκους παραγωγής παρείχαν συνολικά το 85% της παραγωγής φαρμάκων. Οι χρηματοοικονομικοί και βιομηχανικοί όμιλοι Microgen, Pharmstandard, Pharm-Center, Otechestvennye mediciny, Veropharm αντιπροσώπευαν το 43,8% της παραγωγής. Να σημειωθεί ότι από το 20% έως το 50% των προϊόντων που παράγονται από εγχώριες επιχειρήσεις δεν πηγαίνουν στη λιανική, αλλά πωλούνται με νοσοκομειακές και διαγωνιστικές αγορές.

Μέχρι το 2003, ο ηγέτης της ρωσικής φαρμακευτικής βιομηχανίας ήταν η Otechestvennye Medicine Holding, αλλά οι συγχωνεύσεις και οι εξαγορές που πραγματοποιήθηκαν στην αγορά την ώθησαν στην 4η θέση - μετά τις NPO Microgen, ZAO Pharm-Center και τον όμιλο Pharmstandard.

Κατανομή

Από τον τεράστιο αριθμό των διανομέων φαρμακευτικών προϊόντων που είναι εγγεγραμμένοι στη Ρωσία (έως 4000 εταιρείες), σύμφωνα με διάφορους υπολογισμούς, περίπου 700-1200 εταιρείες εργάζονται ενεργά. Η ενοποίηση είναι μια ευκαιρία για τους μικρούς διανομείς να παραμείνουν στη ζωή. Παράδειγμα επιτυχημένης συγχώνευσης διανομέων είναι ο όμιλος ROSTA, ο οποίος τους τελευταίους μήνες κινείται σταθερά από την 4η στην 3η θέση όσον αφορά τις πωλήσεις.

Στο τέλος του 2004, το μερίδιο 6 εθνικών διανομέων μεταξύ των εισαγωγέων φαρμάκων RTU ήταν 31,8%.

|

διανομείς |

Όγκος εισαγωγής,$ |

Μερίδιο αγοράς, % |

|

|

Βιογραφικό Protek |

400 461 088 |

||

|

SIA International |

284 440 628 |

||

|

Shreya Corporation |

102 748 914 |

||

|

ΑΝΑΠΤΥΞΗ |

55 270 885 |

||

|

Φαρμακείο-Εκμετάλλευση |

54 224 526 |

||

|

Τετράστιχο |

31 211 469 |

||

|

Σύνολο |

928 357 510 |

Ο αυξημένος ρόλος της αλυσίδας λιανικής αλλάζει τους κανόνες του παιχνιδιού: τώρα οι μεγάλες αλυσίδες φαρμακείων υπαγορεύουν τις απαιτήσεις τους στους διανομείς με πολλούς τρόπους. Αυτό φυσικά συνδέεται με μια σταδιακή πτώση του επιπέδου κερδοφορίας του συνδέσμου διανομής (σύμφωνα με διάφορες εκτιμήσεις, είναι πλέον 3-5% με ταχέως αυξανόμενο κόστος).

Αλυσίδες λιανικής

Σύμφωνα με ειδικούς της Pharmexpert CMI, το μερίδιο της λιανικής αγοράς που ελέγχεται από τις αλυσίδες φαρμακείων είναι περίπου 25-30%, το υπόλοιπο 70-75% καταλαμβάνεται από ανεξάρτητα φαρμακεία.

Η ελκυστικότητα της λιανικής φαρμακευτικής αγοράς εξηγείται από τους ρυθμούς ανάπτυξης, την υψηλή κερδοφορία και τη χαμηλή δομή της. Για παράδειγμα, εάν στο Ηνωμένο Βασίλειο 5 κορυφαίες αλυσίδες φαρμακείων ελέγχουν το 70% της αγοράς, στη Ρωσική Ομοσπονδία οι πέντε κορυφαίες κατέχουν μόνο το 6% της αγοράς.

Η δυναμική του τζίρου στις αλυσίδες λιανικής υπερβαίνει σημαντικά τη μέση δυναμική της αγοράς. Η αύξηση του κύκλου εργασιών ανά αλυσίδα φαρμακείου είναι κατά μέσο όρο 25-35%, για ένα μόνο φαρμακείο αυτά τα στοιχεία είναι χαμηλότερα - 15-20%.

Τα φαρμακεία 36,6 έχουν τον μεγαλύτερο αριθμό φαρμακείων - 253 (από τον Μάρτιο του 2005) και ο Doctor Stoletov - 270. Πρόσφατα, οι αλυσίδες αυξάνονται κατά μέσο όρο κατά 50 φαρμακεία ετησίως, κυρίως λόγω της αγοράς έτοιμων αλυσίδων φαρμακείων στο οι περιφέρειες....

Η μεγαλύτερη περιφερειακή κάλυψη παρέχεται από το Natur Product - 6 ομοσπονδιακές περιφέρειες και 15 περιφέρειες, Rigla και O 3 - από 9 περιφέρειες σε 5 ομοσπονδιακές περιφέρειες.

Οι μεγαλύτερες περιφερειακές αλυσίδες φαρμακείων είναι: «Farmakor», «Pervaya Pomoshch» (Αγία Πετρούπολη), «Vita» (Σαμάρα), «Staryi medicinal» (Μόσχα). Οι μεγαλύτερες κρατικές αλυσίδες φαρμακείων επέζησαν στο Tyumen - "Pharmacy" και Kurgan - "Kurganfarmatsiya".

Σύμφωνα με τις προβλέψεις της Pharmexpert CMI, η ενοποίηση των παικτών του δικτύου μέσω συγχωνεύσεων και εξαγορών θα συνεχιστεί την επόμενη τριετία. Μέχρι το 2008, 4-5 αλυσίδες φαρμακείων θα ελέγχουν το 50-60% της εθνικής αγοράς λιανικής.

Συγκριτική αποτελεσματικότητα των επιχειρήσεων του κλάδου.

Σύγκριση της αποτελεσματικότητας των κορυφαίων επιχειρήσεων του κλάδου με βάση τον δείκτη TP-Δείκτηςδιενεργήθηκε για τις ακόλουθες εταιρείες : .

| Εταιρία | Πεδίο δράσης | ημερομηνία δημιουργίας | Έτος μέτρησης | Κύκλος εργασιών, USD | Προσωπικό της εταιρείας | TP - δείκτης | Μια πηγή | Χώρα |

| Pfizer | Φαρμακευτικά | 1849 | 2004 | 52516000000 | 115000 | 456660 | Χούβερ "σ | ΗΠΑ |

| Novartis | Φαρμακευτικά | 1996 | 2004 | 28200000000 | 81000 | 348148 | Ιστότοπος Κ | Ελβετός Βασιλιάς |

| Πρότυπο Pharma | Φαρμακευτικά | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | Ρωσία |

| Φαρμακευτικό Κέντρο | Φαρμακευτικά | 2003 | 2004 | 64100000 | 9900 | 6474 | CMI Pharmaxpert | Ρωσία |

| Μικρογόνο | Φαρμακευτικά | 2003 | 2004 | 55900000 | 7815 | 7152 | Ιστότοπος Κ | Ρωσία |

| McKesson HBOC, Inc. | Διανομέας φαρμακευτικών προϊόντων | 1833 | 2003 | 80514600000 | 25200 | 3195024 | Χούβερ "σ | ΗΠΑ |

| Tamro oyj | Διανομέας φαρμακευτικών προϊόντων | 1895 | 2004 | 6624600000 | 3909 | 1694705 | Χούβερ "σ | Πτερύγιο- Φινλανδία |

| Protek | Διανομέας φαρμακευτικών προϊόντων | 1990 | 2004 | 1200000000 | 5300 | 226415 | Ιστότοπος Κ | Ρωσία |

| SIA International | Διανομέας φαρμακευτικών προϊόντων | 1993 | 2004 | 1055000000 | 6400 | 164843 | Ιστότοπος Κ | Ρωσία |

| Βιογραφικά | Δίκτυο λιανικής | 1963 | 2003 | 26588000000 | 83000 | 320337 | Fortune N175 | ΗΠΑ |

| Boots Group PLC | Δίκτυο λιανικής | 1849 | 2004 | 9722400000 | 68910 | 141088 | Χούβερ "σ | Μεγάλος Βρετανία |

| Φαρμακεία 36.6 | Δίκτυο λιανικής | 1999 | 2004 | 210000000 | 6000 | 35000 | Ιστότοπος Κ | Ρωσία |

| Pharma-core | Δίκτυο λιανικής | 1991 | 2004 | 84000000 | 1700 | 49411 | Ιστότοπος Κ | Ρωσία |

| Ο3 | Δίκτυο λιανικής | 2003 | 2004 | 80000000 | 1300 | 61538 | Ιστότοπος Κ | Ρωσία |

Τα στοιχεία που παρουσιάζονται καταδεικνύουν ξεκάθαρα τους καρπούς της ακραίας συγκέντρωσης και της υψηλής ανταγωνιστικότητας της δυτικής αγοράς. Ο δείκτης TP των δυτικών κατασκευαστών φαρμακευτικών προϊόντων είναι 20-40 φορές υψηλότερος από αυτόν των εγχώριων ηγετών στην παραγωγή. για διανομή, αυτός ο δείκτης διαφέρει κατά 7-20 φορές. για λιανική 2-10 φορές. Οι διαφορές στον κύκλο εργασιών των εταιρειών είναι και στο εύρος των τακτικών αξιών. Από αυτή την εικόνα προκύπτει πόσο μικρές είναι οι πιθανότητες των εγχώριων παικτών στη φαρμακευτική αγορά να αντέξουν μια ανταγωνιστική σύγκρουση με δυτικούς παίκτες. Το μόνο που σώζει την κατάσταση σήμερα είναι η παράδοξη περίσταση ότι η ρωσική φαρμακευτική αγορά δεν είναι ακόμη αρκετά ελκυστική για τους δυτικούς παίκτες ως προς το μέγεθός της. Ωστόσο, υπάρχουν ήδη πολυάριθμες ενδείξεις αυξανόμενου ενδιαφέροντος για τη ρωσική φαρμακευτική αγορά.

TP-index (Turnover –to-Personnel index) - δείχνει την αναλογία του κύκλου εργασιών της εταιρείας για την περίοδο (στην περίπτωση αυτή, για το έτος) προς τον μέσο αριθμό εργαζομένων που εργάζονται στην εταιρεία. Ο δείκτης TP είναι μια από τις απλούστερες και πιο αξιόπιστες μεθόδους συγκριτικής αξιολόγησης της εμπορικής απόδοσης των επιχειρήσεων.

Η φαρμακευτική αγορά θεωρείται γενικά μια από τις πιο κερδοφόρες στον κόσμο και η Ρωσία δεν αποτελεί εξαίρεση.

Η ρωσική φαρμακευτική αγορά βρίσκεται στο TOP-10 των μεγαλύτερων φαρμακευτικών προϊόντων. αγορές του κόσμου.

Μία από τις διαφορές του είναι η εστίαση στις εισαγωγές (σύμφωνα με διάφορες πηγές, από το 65% έως το 76% των φαρμάκων που καταναλώνει ο πληθυσμός της χώρας μας παράγονται στο εξωτερικό). Οι ηγέτες των εισαγόμενων φαρμάκων στη χώρα μας είναι οι SANOFI-AVENTIS (Γαλλία) και NOVARTIS (Ελβετία). Και μόνο στην τιμητική τρίτη θέση βρίσκεται η εταιρεία PHARMSTANDART - ένας μόνο εγχώριος κατασκευαστής, ο οποίος περιλαμβάνεται στο TOP-20 των κορυφαίων παικτών σε αυτήν την επιχείρηση στη Ρωσία.

Λόγω ενός τέτοιου χαρακτηριστικού όπως ο προσανατολισμός προς τις εισαγωγές, καθώς και τα γεωγραφικά χαρακτηριστικά στη Ρωσία, δίνεται μεγάλη προσοχή στη σύνδεση χονδρικής.

Οι διανομείς φαρμακευτικών προϊόντων διασφαλίζουν τη διαθεσιμότητα ξένων φαρμάκων στην αγορά μας και επίσης ασχολούνται με τη διανομή προϊόντων εγχώριων κατασκευαστών. Οι ηγέτες σε αυτή την κατεύθυνση, όπως και στην παραγωγή, παραμένουν αρκετά σταθεροί και οι 15 μεγαλύτερες κατέχουν έως και το 78% της αγοράς, αυτός είναι ένας πολύ υψηλός δείκτης συγκέντρωσης. Οι διανομείς προσπαθούν να δημιουργήσουν τα δικά τους δίκτυα με γραφεία αντιπροσωπείας σε πολλές πόλεις για να εξασφαλίσουν μια σταθερή ροή της απαιτούμενης ποσότητας προϊόντων. Οι περισσότερες πωλήσεις, τόσο στον εμπορικό όσο και στον νοσοκομειακό τομέα, εξαρτώνται από τη δουλειά τους. Εξάλλου, αυτό οφείλεται στην καλά εδραιωμένη αλυσίδα εφοδιαστικής, καθώς και στη διαθεσιμότητα αγαθών στην αποθήκη του διανομέα, και θα εξαρτηθεί από το πόσες συνταγές που θα έχουν γραφτεί θα παρέχονται με την αγορά. Σύμφωνα με τις εκτιμήσεις των περασμένων ετών, οι ηγέτες στον τομέα διανομής θα είναι εταιρείες όπως η SIA International και η CV Protek. Στον όγκο της φαρμακευτικής αγοράς ο συνολικός δείκτης τους φτάνει το 33%. Οι μικρότεροι χονδρέμποροι αρχίζουν επίσης να δημιουργούν ένα εκτεταμένο δίκτυο αποθηκών (για παράδειγμα, FC PULSE, IMPERIA-PHARMA). Διανομείς όπως η R-PHARM και η BIOTEK παρουσιάζουν επίσης υψηλά ποσοστά ανάπτυξης. Σύμφωνα με ειδικούς, στη Ρωσία υπάρχουν περίπου 2.500 επιχειρήσεις που ασχολούνται με το χονδρικό εμπόριο φαρμακευτικών προϊόντων, εκ των οποίων οι 2.300 είναι μικρές.

Οι αλυσίδες λιανικής πώλησης φαρμακείων είναι ένα από τα βήματα στην αλυσίδα διανομής φαρμακευτικών προϊόντων. Σε αντίθεση με το χονδρικό εμπόριο, παρατηρείται χαμηλή συγκέντρωση της αγοράς, με τις 10 μεγαλύτερες εταιρείες να καταλαμβάνουν μόνο το 15% της αγοράς.

Όσον αφορά τους χρηματοοικονομικούς δείκτες στην εγχώρια φαρμακευτική αγορά, μπορούν να εντοπιστούν τα ακόλουθα:

- Σχεδόν όλοι οι μεγαλύτεροι εγχώριοι κατασκευαστές αύξησαν τα έσοδά τους το 2012, ωστόσο, οι δείκτες για όλους είναι διαφορετικοί και η αύξηση ήταν από 2 σε 48%.

- Επίσης, η αύξηση των τιμών για το έτος ήταν της τάξης του 6-7%.

- Οι μεγάλες αλυσίδες φαρμακείων ισορροπούν στο νεκρό σημείο και η μέση κερδοφορία είναι μόλις 1%.

Αυτοί οι δείκτες παρουσιάζονται για το 2012, είναι πολύ νωρίς για να μιλήσουμε για το 2013, αλλά σύμφωνα με τη γενική δυναμική, μπορούμε να μιλήσουμε για τη γενική ανάπτυξη των χρηματοοικονομικών δεικτών. Οι κύριοι παράγοντες που δίνουν τέτοια δυναμική είναι ο πληθωρισμός και η αύξηση του μεριδίου των ακριβών προϊόντων στη δομή των πωλήσεων. Καθώς και ενεργή επιρροή από την πλευρά του Κράτους, αλλά περισσότερο για αυτό αργότερα.

Γιατί φάρμα. είναι η αγορά στη Ρωσία από τις πιο κερδοφόρες; Ας περιγράψουμε τους κύριους λόγους:

- Ο πληθυσμός της χώρας είναι 143 εκατομμύρια άνθρωποι και όλοι είναι δυνητικοί καταναλωτές φαρμάκων.

- Το μεγαλύτερο μέρος του πληθυσμού είναι σε ώριμη ή μεγάλη ηλικία και δεδομένου ότι η παράταση της ζωής και η θεραπεία συσσωρευμένων ασθενειών είναι μία από τις βασικές προτεραιότητες των ανθρώπων, σημαντικό μέρος του εισοδήματος δαπανάται για την κάλυψη αυτής της ανάγκης.

- Οι ερευνητές κατέληξαν στο συμπέρασμα ότι οι Ρώσοι τείνουν να παίρνουν φάρμακα για οποιονδήποτε λόγο, χρησιμοποιούν αυτοσυνταγογραφούμενα. Αυτό οφείλεται στη νοοτροπία των ανθρώπων, καθώς και σε ένα ατελές σύστημα υγειονομικής περίθαλψης. Η κατανάλωση φαρμάκων στη χώρα μας, ανά άτομο, είναι πολύ μεγαλύτερη στη χώρα μας σε σχέση με τις ανεπτυγμένες χώρες.

- Η παρουσία στην αγορά φαρμάκων κατώτερης ποιότητας, ή να μην έχει κανένα αποτέλεσμα. Οι άνθρωποι τα χρησιμοποιούν σε μεγάλες ποσότητες χωρίς να έχουν αποτελέσματα και πολύ συχνά ξεκινούν τη νόσο. Στη συνέχεια, αυξάνεται και πάλι η λήψη φαρμάκων.

Επί του παρόντος, η κρατική ρύθμιση έχει πολύ μεγάλο αντίκτυπο στην εγχώρια φαρμακευτική αγορά· αναπτύσσονται και εφαρμόζονται στρατηγικές για την αντικατάσταση των εισαγόμενων φαρμάκων με ρωσικά. Για παράδειγμα, όταν εργάζεστε με ζωτικά και βασικά φάρμακα, είναι οι Ρώσοι κατασκευαστές που παραμένουν σε πλεονεκτική θέση, καθώς η προσαύξηση διαμορφώνεται ανάλογα με την τιμή του κατασκευαστή. Η κυκλοφορία νέων φαρμάκων στην αγορά είναι επίσης ένας από τους σημαντικότερους τομείς της αγοράς. Πολλοί εισαγωγείς σκέφτονται όλο και περισσότερο να ανοίξουν εγκαταστάσεις παραγωγής επαφής στη χώρα μας. Το κράτος επιδιώκει να υποστηρίξει ενεργά και να παρακινήσει ξένες φαρμακευτικές εταιρείες για αυτού του είδους τη συνεργασία, διότι αυτό καθιστά δυνατή τη δημιουργία όχι μόνο νέων θέσεων εργασίας, αλλά και τη διασφάλιση της ροής κεφαλαίων στον προϋπολογισμό της χώρας.

Το κράτος λαμβάνει ενεργά μέτρα για τη ρύθμιση της φαρμακευτικής αγοράς, ειδικότερα, αποτελεί έναν τοπικό κατασκευαστή. Προσπάθειες προς αυτή την κατεύθυνση έχουν γίνει από το 2010. Γενικά, άρχισαν να μιλούν για τη στρατηγική πριν από 5 χρόνια, όταν η στρατηγική Pharma-2020 ήταν ακόμη υπό ανάπτυξη, έγινε ένα από τα 3 κύρια έγγραφα που καθορίζουν την ανάπτυξη του κλάδου για τις επόμενες δεκαετίες. Στη δεύτερη θέση βρίσκεται το ομοσπονδιακό πρόγραμμα-στόχος «Ανάπτυξη της φαρμακευτικής και ιατρικής βιομηχανίας της Ρωσικής Ομοσπονδίας για την περίοδο έως το 2020 και μετά» και στην τρίτη θέση είναι η «Στρατηγική για την παροχή φαρμάκων στον πληθυσμό της Ρωσικής Ομοσπονδίας έως το 2025». .

Η στρατηγική Pharma-2020 ορίζει ότι σχεδιάζεται να αυξηθεί το μερίδιο των εγχώριων φαρμάκων στην εγχώρια αγορά στο 50% έως το 2020. Επίσης, σχεδιάζεται να γίνουν αλλαγές στην ονοματολογία των φαρμάκων, έως και 60% στα χαρτοφυλάκια καινοτόμων φαρμάκων. Πολλά χρήματα επενδύονται στην έρευνα και την ανάπτυξη. Και όλα αυτά με φόντο μια γενική αύξηση του αριθμού των βιομηχανιών, με όλες τις επακόλουθες συνέπειες.

Υπενθυμίζεται ότι το 2013 εγκρίθηκε ο ομοσπονδιακός νόμος της 05.04.13 No. 44-FZ "Σχετικά με το σύστημα συμβάσεων στον τομέα των προμηθειών αγαθών, έργων, υπηρεσιών για την κάλυψη κρατικών και δημοτικών αναγκών", θα τεθεί σε ισχύ από 01.01. 2014, παρά το γεγονός ότι περισσότερες από 30 πράξεις που σχετίζονται με αυτόν τον νόμο βρίσκονται ακόμη υπό επεξεργασία. Ως εκ τούτου, πολλοί δικηγόροι, αλλά και όλοι όσοι ενδιαφέρονται για τις δημόσιες συμβάσεις, περιμένουν με αγωνία τη νέα χρονιά και τι θα φέρει μαζί της. Επίσης, σύμφωνα με τους ειδικούς, η εισαγωγή απαιτήσεων για υποχρεωτική συμμόρφωση με τα πρότυπα παραγωγής από την 01/01/2014 (Ομοσπονδιακός Νόμος «Σχετικά με την Κυκλοφορία Φαρμάκων» Αρ. 61-FZ) μπορεί να έχει σημαντικό αντίκτυπο. Όσες επιχειρήσεις αποτυγχάνουν να εκσυγχρονιστούν θα πρέπει να κλείσουν. Αυτό θα επηρεάσει επίσης την άνοδο των τιμών των εγχώριων φαρμάκων.

Έτσι, η φαρμακευτική αγορά στη Ρωσία βρίσκεται τώρα στο στάδιο της αναδιάρθρωσης και του ενεργού εκσυγχρονισμού. Το κράτος καταβάλλει πολλές προσπάθειες για να φέρει στο προσκήνιο τους εγχώριους παραγωγούς. Αλλά πόσο επιτυχημένα θα είναι τα μέτρα τους, μάλλον θα το κρίνουμε πιο κοντά στο 2020, όταν θα εφαρμοστούν όλες οι προγραμματισμένες στρατηγικές.

Με βάση υλικά από το Υπουργείο Βιομηχανίας και Εμπορίου της Ρωσίας

Ομάδα έρευνας DSM

Ναταλία Ζίσκινα,

Εταιρεία πρόσληψης AVICONN

Σύμβουλος πρόσληψης

Αυτή η ανάλυση αγοράς βασίζεται σε πληροφορίες από ανεξάρτητες πηγές της βιομηχανίας και ειδήσεων, καθώς και στη βάση επίσημων δεδομένων από την Ομοσπονδιακή Στατιστική Υπηρεσία του Κράτους. Η ερμηνεία των δεικτών γίνεται επίσης λαμβάνοντας υπόψη τα διαθέσιμα δεδομένα σε ανοιχτές πηγές. Τα αναλυτικά στοιχεία περιλαμβάνουν αντιπροσωπευτικές οδηγίες και δείκτες που παρέχουν την πληρέστερη επισκόπηση της εν λόγω αγοράς. Η ανάλυση πραγματοποιείται για ολόκληρη τη Ρωσική Ομοσπονδία, καθώς και για τις ομοσπονδιακές περιφέρειες. Η Ομοσπονδιακή Περιφέρεια της Κριμαίας δεν περιλαμβάνεται σε ορισμένες έρευνες λόγω έλλειψης στατιστικών στοιχείων.

ΓΕΝΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ

Η φαρμακευτική βιομηχανία είναι κλάδος της βιομηχανίας που σχετίζεται με την έρευνα, την ανάπτυξη, τη μαζική παραγωγή, την έρευνα αγοράς και τη διανομή φαρμάκων που προορίζονται κυρίως για την πρόληψη, την ανακούφιση και τη θεραπεία ασθενειών. Οι φαρμακευτικές εταιρείες μπορούν να συνεργαστούν με γενόσημα ή πρωτότυπα (επώνυμα) φάρμακα. Υπόκεινται σε μια ποικιλία νόμων και κανονισμών σχετικά με την κατοχύρωση ευρεσιτεχνίας φαρμάκων, τις κλινικές και προκλινικές δοκιμές και την εμπορία έτοιμων προς πώληση προϊόντων.

Το Generic είναι ένα φάρμακο που πωλείται με διεθνή μη αποκλειστική ονομασία ή με ιδιόκτητο όνομα που διαφέρει από το εμπορικό σήμα του κατασκευαστή του φαρμάκου. Μετά την έναρξη ισχύος της συμφωνίας TRIPS, τα γενόσημα συνήθως ονομάζονται φάρμακα για τη δραστική ουσία της οποίας έχει λήξει η περίοδος προστασίας του διπλώματος ευρεσιτεχνίας ή κατοχυρωμένα με δίπλωμα ευρεσιτεχνίας φάρμακα που παράγονται με υποχρεωτική άδεια. Κατά κανόνα, τα γενόσημα δεν διαφέρουν ως προς την αποτελεσματικότητά τους από τα "πρωτότυπα" φάρμακα, αλλά είναι πολύ φθηνότερα. Η υποστήριξη της παραγωγής γενόσημων φαρμάκων, η χρήση τους στην ιατρική πρακτική και η αντικατάστασή τους από «πρωτότυπα» επώνυμα φάρμακα είναι ένας από τους στρατηγικούς στόχους του Παγκόσμιου Οργανισμού Υγείας για τη διασφάλιση της πρόσβασης στην ιατρική περίθαλψη.

Τα παραφαρμακευτικά (βιολογικά ενεργά πρόσθετα, συμπληρώματα διατροφής) είναι συνθέσεις βιολογικά δραστικών ουσιών που προορίζονται για άμεση πρόσληψη με τα τρόφιμα ή για εισαγωγή σε προϊόντα διατροφής.

Η παραγωγή φαρμακευτικών προϊόντων είναι ένας από τους πιο κερδοφόρους και ιδιαίτερα κερδοφόρους τομείς της οικονομίας τόσο στη Ρωσία όσο και στο εξωτερικό.

ΤΑΞΙΝΟΜΗΣΗ OKVED

Σύμφωνα με τον ταξινομητή OKVED, η παραγωγή φαρμακευτικών προϊόντων ανήκει στην ενότητα 24.4 «Παραγωγή φαρμακευτικών προϊόντων», η οποία έχει τις ακόλουθες υποενότητες:

24.41 "Παραγωγή βασικών φαρμακευτικών προϊόντων";

24.42 "Παραγωγή φαρμακευτικών προϊόντων και υλικών"

24.42.1 "Παραγωγή φαρμάκων";

24.42.2 «Παραγωγή άλλων φαρμακευτικών προϊόντων και ιατρικών προϊόντων».

ΑΝΑΛΥΣΗ ΚΑΤΑΣΤΑΣΗΣ ΒΙΟΜΗΧΑΝΙΑΣ

Από τα τέλη του 2014, η ρωσική φαρμακευτική αγορά έχει επηρεαστεί από αρνητικούς παράγοντες όπως η μείωση της ικανότητας πληρωμής του πληθυσμού λόγω της δύσκολης οικονομικής κατάστασης στη χώρα, καθώς και οι αντιρωσικές κυρώσεις. Ταυτόχρονα, όμως, οι παράγοντες της αγοράς εκτιμούν ιδιαίτερα τις δυνατότητές του, κάτι που επιβεβαιώνεται από την ανάπτυξη υφιστάμενων και την κατασκευή νέων παραγωγικών επιχειρήσεων, τη δημιουργία συμμαχιών εγχώριων και ξένων επιχειρήσεων.

Κερδοφόρα franchises

Επενδύσεις από 1.500.000 ρούβλια.

Ταυτόχρονα, η ρωσική φαρμακευτική αγορά είναι μια από τις ταχύτερα αναπτυσσόμενες στον κόσμο, παρουσιάζοντας υψηλούς ρυθμούς ανάπτυξης το 2008-2015 - ο μέσος δείκτης ήταν 12 π.μ. Ωστόσο, παρά την ανάπτυξη της αγοράς σε ρούβλια, σε όρους δολαρίου μειώνεται λόγω της υποτίμησης του εθνικού νομίσματος. Λόγω του γεγονότος ότι η πλειοψηφία των κατασκευαστών καταγράφει τις πωλήσεις τους σε δολάρια, ο όγκος της αγοράς το 2015 ήταν συγκρίσιμος με εκείνον του 2007-2008. Αυτή η πτώση οδήγησε στο γεγονός ότι η ρωσική φαρμακευτική αγορά δεν περιλαμβάνεται στο TOP-10 των κορυφαίων φαρμακευτικών αγορών στον κόσμο.

Διάγραμμα 1. Ο όγκος της φαρμακευτικής αγοράς σε τιμές τελικής κατανάλωσης το 2008 - 2015 (σύμφωνα με το DSM Group)

Επίσης, υπάρχει μείωση της χωρητικότητας της αγοράς σε φυσικούς όρους: το 2014 ανήλθε σε 2,7%, το 2015 - 4,2%. Η πτώση των πωλήσεων στον εμπορικό κλάδο (φαρμακείο) συνεχίζεται τα τελευταία δύο χρόνια. Μόνο ο τομέας των νοσοκομείων παρουσιάζει κάποια ανάπτυξη.

Συνολικά, περισσότεροι από 1.100 παίκτες ήταν παρόντες στη ρωσική αγορά το 2015. Ταυτόχρονα, οι κατασκευαστές TOP-20 αντιπροσωπεύουν το 55,1% της αξίας πωλήσεων.

Σχήμα 2. Δυναμική του όγκου της φαρμακευτικής αγοράς το 2013-2015, εκ. συσκευασίες (σύμφωνα με την DSM Group)

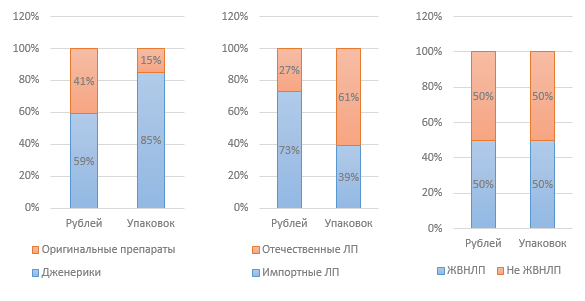

Διάγραμμα 3. Διάρθρωση της αγοράς ανά διάφορους δείκτες το 2015 (σύμφωνα με την DSM Group)

Κερδοφόρα franchises

Η σταθμισμένη μέση τιμή των φαρμάκων VED, σύμφωνα με τους αναλυτές του DSM Group, το 2015 ανήλθε σε 124,5 ρούβλια. Ταυτόχρονα, η τιμή για ένα πακέτο εγχώριου φαρμάκου είναι 68 ρούβλια και ένα εισαγόμενο είναι σχεδόν τρεις φορές υψηλότερο, 180 ρούβλια. Για 12 μήνες του 2015, το κόστος του VED αυξήθηκε κατά 2,8%. Τα φάρμακα που δεν περιλαμβάνονται στη λίστα VED αυξήθηκαν σε τιμή 14,2%.

Η κυβερνητική ρύθμιση έχει σημαντικό αντίκτυπο στον κλάδο. Ειδικότερα, στο πλαίσιο των μέτρων κατά της κρίσης, το Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 27ης Ιανουαρίου 2015 αριθ. 98-r «Περί έγκρισης του σχεδίου μέτρων προτεραιότητας για τη διασφάλιση της βιώσιμης ανάπτυξης της οικονομίας και της κοινωνικής σταθερότητας το 2015» εκδόθηκε, μέρος της οποίας αφορούσε τη φαρμακοβιομηχανία.

Η πρώτη πρωτοβουλία αφορούσε τη ρύθμιση των τιμών για τα φάρμακα από τον κατάλογο ζωτικών και βασικών φαρμάκων (VED). Θεωρήθηκε ότι οι τιμές αναπροσαρμόστηκαν στο επίπεδο του 30% για ζωτικά και βασικά φάρμακα που ανήκουν στην κατηγορία του κατώτερου τμήματος μεσαίας τιμής (έως 50 ρούβλια). Ωστόσο, αυτή η πρωτοβουλία έμεινε ανεκπλήρωτη. Λαμβάνοντας υπόψη το γεγονός ότι οι τιμές για το VED ρυθμίζονται από το κράτος, αυτό σημαίνει μείωση των δεικτών κερδοφορίας των παρασκευαστών αυτών των φαρμάκων, γεγονός που, ως εκ τούτου, μπορεί να οδηγήσει σε περικοπή της παραγωγής αυτών των φαρμάκων. Μόνο η κρατική υποστήριξη των κατασκευαστών μπορεί να βοηθήσει να αποφευχθεί αυτό.

Για το 2016, σχεδιάζεται να αναπτυχθεί ένα πρόγραμμα υποστήριξης για κατασκευαστές VED στον τομέα έως 50 RUB. με τη μορφή επιδότησης μέρους των δαπανών που συνδέονται με την παραγωγή τους. Η προθεσμία για την ανάπτυξη του σχεδίου είναι ο Ιούνιος του 2016. Με μεγάλη πιθανότητα, αυτό μπορεί να σημαίνει ότι το 2016 αυτό το πρόγραμμα δεν θα εφαρμοστεί.

Κερδοφόρα franchises

Ο κατάλογος VED, που εγκρίθηκε το 2012, αναθεωρήθηκε το 2015. στις αρχές του 2016, ο κατάλογος εγκρίθηκε επίσημα από το Υπουργικό Συμβούλιο της Ρωσικής Ομοσπονδίας. 43 φάρμακα προστέθηκαν στον κατάλογο, 6 από τα οποία προέρχονται από Ρώσους κατασκευαστές. ένα φάρμακο από Ρώσο κατασκευαστή αποκλείστηκε. Έτσι, σήμερα η λίστα περιλαμβάνει 646 είδη.

Η οδηγία αριθ. 98-r περιόρισε τη συμμετοχή ξένων εταιρειών στις δημόσιες συμβάσεις. Εγκρίθηκε ψήφισμα για τον περιορισμό των εισαγόμενων φαρμάκων, η ουσία του οποίου είναι ότι τα φάρμακα ξένης παραγωγής δεν επιτρέπονται στα κρατικά καταστήματα εάν δύο ή περισσότεροι κατασκευαστές από τη Ρωσία ή την EAEU συμμετέχουν στον διαγωνισμό.

Κερδοφόρα franchises

Το διάταγμα προβλέπει επίσης τη διάθεση επιπλέον 16 δισεκατομμυρίων ρουβλίων για την παροχή φαρμάκων στους δικαιούχους (πρόγραμμα LLO) σε σχέση με την αλλαγή της συναλλαγματικής ισοτιμίας. Το 2015, στο πλαίσιο αυτού του προγράμματος, διανεμήθηκαν φάρμακα για 101 δισεκατομμύρια ρούβλια, που είναι 20% υψηλότερα από ό,τι το 2013-2014.

Από το 2012, συζητείται ένα νομοσχέδιο που επιτρέπει την πώληση OTC φαρμάκων εκτός φαρμακείων - για παράδειγμα, σε παντοπωλεία. Ωστόσο, το θέμα απαιτεί σοβαρή συζήτηση. κανένα αποτέλεσμα ακόμα. Επίσης, στα τέλη του 2015, το Υπουργείο Υγείας υπέβαλε για δημόσια συζήτηση το σχέδιο Ομοσπονδιακού Νόμου «Περί τροποποιήσεων σε ορισμένες νομοθετικές πράξεις της Ρωσικής Ομοσπονδίας σχετικά με την εξ αποστάσεως λιανική πώληση φαρμάκων», που συνεπάγεται τη δυνατότητα πώλησης φαρμάκων μέσω Διαδικτύου. Εάν ο νόμος εγκριθεί, θα τεθεί σε ισχύ την 1η Ιανουαρίου 2017.

Μια άλλη καινοτομία που συζητείται ενεργά αυτή τη στιγμή είναι η ηλεκτρονική επισήμανση των φαρμακευτικών συσκευασιών με τη χρήση ενός τσιπ που θα περιέχει όλες τις παραμέτρους του φαρμάκου, χάρη στο οποίο, όπως είναι αναμενόμενο, θα είναι δυνατό να αποφευχθεί η εμφάνιση πλαστών και υποβαθμισμένων φαρμάκων στα φαρμακεία. και νοσοκομεία.

Από τον Ιανουάριο του 2015, ο ομοσπονδιακός νόμος της 31ης Δεκεμβρίου 2014 αριθ. Συμπληρώματα» που έχει σκληρύνει τη διοικητική και ποινική ευθύνη για την κυκλοφορία παραποιημένων συμπληρωμάτων διατροφής. Για τη ρύθμιση της αγοράς των κατασκευαστών συμπληρωμάτων διατροφής, ιδίως για την παρακολούθηση της συμμόρφωσης με τη νομοθεσία, δημιουργήθηκε το 2014 ένας μη εμπορικός οργανισμός αυτορρύθμισης (SRO) «Ένωση Κατασκευαστών Συμπληρωμάτων Διατροφής».

Κερδοφόρα franchises

Ως αποτέλεσμα ελέγχων (δοκιμαστικές αγορές) που διενεργήθηκαν το 2015, αποκαλύφθηκαν σοβαρές παραβάσεις από ορισμένους κατασκευαστές συμπληρωμάτων διατροφής. Συγκεκριμένα, τα φάρμακα περιείχαν απαγορευμένες ουσίες. Αυτό οδήγησε σε πτώση των πωλήσεων ορισμένων κατηγοριών συμπληρωμάτων διατροφής κατά 4% σε όρους αξίας και κατά 16% σε φυσικούς όρους. Αυτό το προηγούμενο αποτέλεσε τη βάση για την προετοιμασία ενός σχεδίου νόμου για τη μεταφορά εξουσιών στον τομέα της αδειοδότησης και του ελέγχου της κυκλοφορίας των συμπληρωμάτων διατροφής από το Rospotrebnadzor στο Roszdravnadzor.

Στον εμπορικό τομέα, το μερίδιο των πωλήσεων των συμπληρωμάτων διατροφής είναι 4,6%, γεγονός που τα καθιστά το μη φαρμακευτικό προϊόν με τις περισσότερες πωλήσεις. Ο ρυθμός αύξησης των πωλήσεων ΒΑΑ τα τελευταία χρόνια ήταν 12-14% ετησίως, με εξαίρεση το 2015, όταν λόγω της κρίσης της οικονομίας, η αύξηση των πωλήσεων ήταν 6%. Οι ειδικοί συνδέουν την επιβράδυνση της αύξησης των πωλήσεων με το αρνητικό υπόβαθρο πληροφοριών σχετικά με τα χαμηλής ποιότητας και αναποτελεσματικά συμπληρώματα διατροφής. Επί του παρόντος, υπάρχουν περίπου 2200 διαφορετικές μάρκες συμπληρωμάτων διατροφής και περίπου 900 κατασκευαστές στην αγορά.

Από την 1η Ιανουαρίου 2016, έχει ξεκινήσει μια ενιαία αγορά για την κυκλοφορία φαρμάκων και ιατροτεχνολογικών προϊόντων στο πλαίσιο της Ευρασιατικής Οικονομικής Ένωσης. Δυνητικά, αυτό μπορεί να οδηγήσει σε σημαντική αύξηση του ανταγωνισμού για τους Ρώσους κατασκευαστές. Από την άλλη πλευρά, η δημιουργία μιας ενιαίας φαρμακευτικής αγοράς μπορεί να διευκολύνει τη διαδικασία εισαγωγής φαρμακευτικών προϊόντων, η οποία σήμερα αντιμετωπίζει μια σειρά από δυσκολίες.

Διάγραμμα 4. Ο όγκος των εισαγωγών φαρμάκων στη Ρωσία το 2014-2015, εκατομμύρια δολάρια (σύμφωνα με την DSM Group)

Σύμφωνα με τα αποτελέσματα του 2015, ο όγκος των εισαγωγών φαρμάκων μειώθηκε σε αξία σε σύγκριση με το 2014 κατά 33%. Η μείωση του όγκου των εισαγωγών φαρμάκων δεν συσχετίζεται με τη δυναμική του όγκου των εισαγωγών ουσιών, καθώς η πλειονότητα των εγχώριων παραγωγών χρησιμοποιεί εισαγόμενες ουσίες. η μείωση του όγκου των εισαγωγών τους το 2015 ήταν 5%.

Μέχρι την 1η Ιανουαρίου 2016, κάθε εγχώριος κατασκευαστής φαρμακευτικών προϊόντων έπρεπε να αποκτήσει πιστοποιητικό GMP, ένα νέο βιομηχανικό πρότυπο. Σχεδιάζεται να ολοκληρωθεί η μετάβαση σε αυτό το πρότυπο έως το 2017. Από το 2016, τόσο οι Ρώσοι όσο και οι ξένοι κατασκευαστές πρέπει να συμμορφώνονται με το πρότυπο. Παρά το γεγονός ότι το ρωσικό πρότυπο είναι ισοδύναμο με το GMP που έχει υιοθετηθεί στην Ευρωπαϊκή Ένωση, απαιτείται η παρουσία ρωσικού πιστοποιητικού. Η διαδικασία για την απόκτηση πιστοποιητικού για Ρώσους και ξένους κατασκευαστές είναι διαφορετική - για τους τελευταίους είναι πολύ πιο περίπλοκη και πιο δαπανηρή.

Σύμφωνα με μελέτη που διεξήχθη από την εταιρεία συμβούλων Deloitte, μεταξύ των βασικών προβλημάτων στον κλάδο το 2015, οι συμμετέχοντες στην αγορά αναφέρουν: την τρέχουσα κατάσταση της ρωσικής οικονομίας (26% των ερωτηθέντων) και την ατέλεια της νομοθετικής ρύθμισης του κλάδου (24% των ερωτηθέντων). Λαμβάνοντας υπόψη αυτά τα προβλήματα, καθώς και λαμβάνοντας υπόψη άλλους παράγοντες επιρροής, μπορούμε να πούμε ότι η φαρμακευτική βιομηχανία στη Ρωσία σήμερα έχει τις ακόλουθες αδυναμίες:

Υψηλή εξάρτηση της αγοράς από την εισαγωγή φαρμάκων και ουσιών.

Προσανατολισμός της αγοράς προς τους εγχώριους καταναλωτές, μη ανεπτυγμένες εξαγωγές.

Έλλειψη ευελιξίας στη ρύθμιση των τιμών του κλάδου.

Ανεπαρκές επίπεδο κρατικής υποστήριξης για τους τοπικούς παραγωγούς.

Οι κύριες τάσεις στην επιχειρηματική ανάπτυξη περιλαμβάνουν τα σχέδια των συμμετεχόντων στην αγορά να φέρουν νέα φάρμακα στην αγορά, καθώς και τον εντοπισμό εγκαταστάσεων παραγωγής στη Ρωσία - με τη μορφή μιας κοινοπραξίας ή του δικού τους συγκροτήματος παραγωγής.

ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ ΑΠΟ ΤΗΝ ΟΜΟΣΠΟΝΔΙΑΚΗ ΚΡΑΤΙΚΗ ΣΤΑΤΙΣΤΙΚΗ ΥΠΗΡΕΣΙΑ

Τα δεδομένα της Rosstat, τα οποία λαμβάνει η υπηρεσία συλλέγοντας επίσημα δεδομένα από συμμετέχοντες στην αγορά, ενδέχεται να μην συμπίπτουν με δεδομένα από αναλυτικούς φορείς, των οποίων τα αναλυτικά στοιχεία βασίζονται σε έρευνες και τη συλλογή ανεπίσημων δεδομένων.

Σχήμα 5. Δυναμική των οικονομικών δεικτών του κλάδου σύμφωνα με την ενότητα 24.4 OKVED το 2012-2015, χιλιάδες ρούβλια.

Σχήμα 6. Δυναμική των οικονομικών συντελεστών του κλάδου σύμφωνα με την ενότητα OKVED 24.4 το 2012-2015, χιλιάδες ρούβλια.

Όπως μπορείτε να δείτε από τα παραπάνω γραφήματα, η κατάσταση στον κλάδο είναι σταθερή, υπάρχει μόνιμη αύξηση σε όλους τους οικονομικούς δείκτες: έσοδα, κέρδη. Παράλληλα, αυξάνεται ο όγκος των κεφαλαίων στις εταιρείες του κλάδου. Μπορεί επίσης να σημειωθεί η αύξηση της ακαθάριστης κερδοφορίας. Είναι χαρακτηριστική η μείωση του μεριδίου των μακροπρόθεσμων υποχρεώσεων. το έλλειμμα του κεφαλαίου κίνησης καλύπτεται από βραχυπρόθεσμα δάνεια. Ο όγκος των αποστολών αυξάνεται επίσης, γεγονός που υποδηλώνει την ανάπτυξη των τοπικών βιομηχανιών και την αύξηση της ικανότητας της αγοράς.

Σχήμα 7. Δυναμική του όγκου των αποστολών από τη βιομηχανία το 2012-2015, χιλιάδες ρούβλια.