Bureau du PFR dans le district de Krasnozersky de la région de Novossibirsk. Le salarié prend sa retraite: quels documents l'employeur soumet-il à la Caisse de pension Spv 1 modèle de remplissage

L'enregistrement d'une pension est effectué par chaque citoyen indépendamment après l'arrivée des motifs établis par la loi. Pour attribuer les pensions, les données sur l'expérience individuelle en matière d'assurance sont utilisées. Les rapports à leur sujet, ainsi que les informations sur les cotisations, sont soumis par l'employeur dans l'ordre des rapports trimestriels ou annuels.

Dans le cas où le moment de l'émergence du droit au paiement de la pension tombe dans la période entre deux rapports, un individu a le droit de demander à l'entreprise dans laquelle il est employé la fourniture du formulaire SPV-2 pour une pension à la Caisse de pensions. La base pour soumettre ce formulaire dans la période inter-déclarations est une demande d'un employé.

Chers lecteurs! L'article parle des moyens typiques de résoudre les problèmes juridiques, mais chaque cas est individuel. Si vous voulez savoir comment résoudre exactement votre problème- contacter un conseiller :

LES DEMANDES ET LES APPELS SONT ACCEPTÉS 24h/24 et 7j/7.

C'est rapide et EST LIBRE!

Le rapport contiendra des informations sur la durée de service spécifique de l'employé à l'heure actuelle. Si les informations n'ont pas été transmises plus tôt, le droit à une pension ne sera pas pris en compte.

En janvier 2019, la résolution du conseil d'administration de la caisse de pension n ° 2p a été publiée, selon laquelle le formulaire SPV-2 qui était en vigueur auparavant est devenu invalide à partir du 17 février 2017.

Pour qu'un employé qui a reçu le droit à une pension reçoive des accumulations en temps opportun, le service comptable de l'employeur prépare le formulaire SPV-2 et le soumet à l'unité locale de la CRF.

Informations générales sur l'expérience en assurance

Le concept d'ancienneté est un fait juridique, selon lequel le droit d'un citoyen de recevoir des pensions et divers autres paiements, y compris des prestations, change ou se pose. Il est nécessaire de faire la distinction entre l'expérience professionnelle, générale et d'assurance. L'expérience de l'assurance est particulièrement intéressante, car. elle influencera la procédure de calcul et d'attribution d'une future pension.

Dans le cadre de l'expérience générale de l'assurance, on entend la durée du travail d'un citoyen, au cours de laquelle les primes d'assurance ont été accumulées et payées, ainsi que d'autres périodes prévues par la loi (par exemple, l'incapacité d'un employé à remplir ses fonctions pendant certaines raisons valables).

La période d'assurance à inclure dans la période d'assurance totale peut être :

- le fait d'une incapacité temporaire avec la nomination de prestations d'assurance sociale;

- congé maternité;

- congé pour s'occuper d'une personne à charge avec 1 groupe d'invalidité ;

- participer à un travail d'utilité sociale avec attribution de prestations en tant que chômeur;

- service militaire (par conscription);

- pour les membres de la famille militaire - vivant dans des endroits où l'emploi est impossible.

Dans de tels cas, la limitation établie par la loi s'applique - la période prise en compte dans la période d'assurance ne peut excéder 5 ans. Une autre condition pour appliquer une telle période à la compensation est la présence d'autres périodes avec emploi (avant ou après).

Lorsqu'un citoyen exerce une activité de travail dans des conditions de production dangereuses, des conditions de travail nuisibles en raison des caractéristiques climatiques de la région, dans des territoires extérieurs au pays où il existe un statut spécial pour le paiement des primes d'assurance, une période d'assurance spéciale est accumulée.

Ce que c'est?

Le formulaire SPV-2 pour les pensions dans la dernière édition doit être fourni par chaque employeur qui calcule les primes d'assurance et les transfère conformément aux dispositions en vigueur de la loi. Le formulaire est destiné à soumettre des informations individuelles sur l'employé à la Caisse de pensions pour la nomination ultérieure d'une pension d'assurance.

Si jusqu'en 2019, il existait un formulaire différent pour soumettre des informations (SPV-1), une nouvelle version du rapport a ensuite été installée. La raison de l'apparition de la version mise à jour du document réside dans l'absence d'une division des cotisations en assurance et en parties financées en raison du moratoire précédemment établi affectant l'accumulation des pensions pour toutes les personnes de nationalité russe.

Le nouveau formulaire vous permet de refléter uniquement les informations sur la période d'assurance d'un employé de l'employeur et d'établir le fait de la présence ou de l'absence de paiements imposables. Le formulaire SPV-2 a été complété par des informations sur le taux supplémentaire pour les primes d'assurance en cours pour les citoyens qui ont droit à une pension anticipée en raison de l'ancienneté dans des conditions particulières.

Le formulaire général SPV-2 convient à la soumission d'informations pour le calcul des paiements de pension de tous types. La loi autorise la soumission d'informations sous forme électronique ou sur papier. L'employeur est tenu, dans les 10 jours suivant la réception de la demande de l'employé, de préparer un rapport de ce type et de l'envoyer de manière appropriée à la Caisse de pensions.

Les informations sont transmises à l'agence locale du lieu d'immatriculation de l'employeur-assuré actuel. Le formulaire doit être accompagné d'un état des lieux ADV-6-1. Après avoir envoyé le rapport, le salarié en reçoit une copie.

Objet du formulaire SPV-2 pour la pension

À l'aide du rapport SPV-2, les employés de la Caisse de pension reçoivent des informations supplémentaires sur l'assuré et la situation de ses primes d'assurance au cours des trois derniers mois à la veille de la retraite. À l'aide de ce formulaire, les informations sur l'expérience d'assurance du citoyen d'intérêt au moment de la période d'interdéclaration restent dans la CRF.

A la veille de l'adoption de la version mise à jour du SPV-2 en 2019, quelques changements sont intervenus dans le domaine de la législation sur les pensions, ce qui a donné lieu à la création d'un nouveau SPV-2.

Ces informations sont suffisantes pour que la CRF puisse vérifier et attribuer le paiement de pension approprié à une personne spécifique. Si ces informations ne sont pas soumises au moment de la retraite, le citoyen ne peut compter que sur une pension plus petite.

À l'avenir, le montant du paiement est soumis à un examen et à un ajustement, mais cela nécessitera un délai supplémentaire, pendant lequel la pension sera versée en un montant inférieur.

Différences avec la version précédente

Remplir le formulaire SPV-1 nécessitait l'indication de données sur les cotisations pour les parts d'assurance et financées. La principale différence du formulaire depuis 2019 était l'absence de la nécessité de diviser toutes les cotisations payées en deux parties (financées et d'assurance). En même temps, l'employeur doit indiquer si les cotisations salariales ont été versées à un taux majoré.

Le rapport comprend des informations sur la période d'assurance de l'employé qui est sur le point de prendre sa retraite et confirme également les charges à payer sur les primes d'assurance à la partie assurance pour les trois derniers mois.

Les informations dans SPV-2 sont indiquées sur une base individuelle par le montant du tarif total, avec une répartition ultérieure par les employés du fonds en deux types de cotisations de retraite. Pour cette raison, le formulaire vierge ne contient qu'une demande du fait même de l'existence de retenues sur les primes d'assurance.

La déclaration à la CRF est accompagnée d'un inventaire supplémentaire dans le nouveau formulaire (ADV-6-1 au lieu d'ADV-6-3).

Lorsque vous remplissez un nouveau formulaire, les périodes de déclaration sont codées différemment :

Procédure de soumission à la CRF

La base pour la préparation du rapport est une déclaration d'un employé, un futur retraité. À la veille de recevoir des paiements pour une pension de travail, une invalidité, une ancienneté et d'autres raisons, un citoyen s'adresse à l'avance au service comptable de l'organisation employeur avec une demande de préparation d'un document de rapport. Ainsi, afin de fournir le rapport requis à la CRF, seule l'initiative de l'employé sous la forme d'une demande est suffisante.

Il est permis d'émettre une demande avec le texte suivant de la demande: "fournir des informations individuelles sur la durée du service et l'accumulation des primes d'assurance pour l'assurance pension obligatoire au département PFR ..." Ensuite, indiquez la raison "en relation avec l'enregistrement d'une pension… » avec la définition du type de pension. Dans la demande, l'employé indique également la période à partir de laquelle la pension devrait être versée.

Après réception de la demande, le service comptable prépare un rapport et le soumet à la succursale locale du fonds dans les 10 jours avec la remise d'une copie du rapport à l'employé. La loi prévoit la possibilité de postuler par anticipation, 1 mois avant le prochain départ à la retraite.

Le nouveau formulaire SPV-2 ne reflète pas les informations sur les transferts exacts de cotisations, ils sont reflétés dans les rapports trimestriels actuels.

Le rapport SPV-2 est préparé séparément du rapport d'assurance principal. Pour cette raison, pour un employé qui demande un rapport à la veille de la soumission du rapport principal pour le trimestre, dans tous les cas, une documentation sera préparée en relation avec le début du droit aux paiements de pension, et envoyée avec ADV-6-1 séparément des autres rapports. Cette disposition a été fixée dans la résolution n ° 192p de la Caisse de pensions de la Fédération de Russie en 2006 et reste valable pour le moment.

Après avoir rempli le rapport, le document doit être signé par le responsable et certifié par le sceau de l'organisation. Le rapport préparé doit être envoyé à la Caisse de pension d'une manière pratique pour l'employeur (sur papier ou par voie électronique).

Une copie du document envoyé est remise à l'employé pour confirmer le fait.

En ce qui concerne les entrepreneurs individuels qui paient des cotisations de manière indépendante, le rapport SPV-2 est préparé par eux. Il est du ressort de l'entrepreneur individuel de transmettre le rapport préparé aux employés du fonds de la même manière. Avec le rapport, une demande est soumise avec une demande d'attribution d'une pension de travail.

Les employés du Fonds peuvent refuser d'accepter des documents d'entrepreneurs individuels, en particulier lorsqu'ils soumettent des rapports une fois par an. Cela est dû à la règle selon laquelle les dernières périodes d'activité ne sont incluses dans la période d'assurance qu'après le paiement des dernières cotisations.

Quand soumettre ?

En raison de la procédure individuelle de soumission du rapport SPV-2, la loi ne fixe pas de délais spécifiques pour la soumission du document. Le rapport doit être déposé à la veille du départ à la retraite du citoyen. Afin de soumettre le formulaire en temps opportun, un citoyen devra rédiger une demande auprès de l'employeur au moins 10 jours avant le droit à la retraite.

Règles de remplissage et exemple

Le formulaire est une colonne pour remplir des informations sur l'employeur, l'employé et des informations sur les primes d'assurance. Le formulaire de téléchargement présenté sur les ressources Internet officielles vous permettra de préparer rapidement un rapport en tenant compte des exigences générales établies pour tous les types de rapports.

Lors de la préparation d'un rapport, il est nécessaire de prendre en compte certaines règles de remplissage :

- Dans la section d'informations sur l'employeur, le numéro d'enregistrement à la CRF, le nom de l'organisation, le numéro fiscal de la personne morale et le sien sont reflétés.

- Lors de la spécification d'informations sur un employé, son code de catégorie est indiqué en fonction du classificateur actuel.

- Dans la colonne "date de compilation", il est nécessaire d'indiquer la date prévue de l'émergence du droit aux versements de pension. Remplissez le format "JJ mois AAAA", par exemple, "1er septembre 2019".

- La colonne avec la date de soumission est remplie par l'employé du fonds de manière indépendante.

- A partir des informations personnelles sur l'employé, des informations sur le nom, le prénom, le patronyme sont saisies.

- A côté du type d'information souhaité, indiquez "X", en choisissant parmi l'original, le correctif ou l'annulation.

- Dans la section sur les informations sur les cotisations pour la période, il est nécessaire de confirmer leur présence ou leur absence ("Oui" ou "Non").

Le nouveau formulaire indique également des informations sur les déductions effectuées à des taux supplémentaires pour les primes d'assurance avec la réflexion obligatoire des codes pertinents pour les taux spécifiés.

Une responsabilité

La loi n'établit pas de sanctions en l'absence de soumission en temps voulu du formulaire SPV-2 à la Caisse de pensions. Il n'y a pas non plus de responsabilité administrative. La loi considère ce formulaire comme une pièce justificative de règlement, qui, contrairement à la déclaration, n'est pas soumise au contrôle et à la responsabilité en cas de non-fourniture.

L'absence d'un formulaire soumis en temps opportun à la CRF n'entraîne que des conséquences désagréables pour l'assuré qui est sur le point de prendre sa retraite. Dans le cas où les trois derniers mois jouent un rôle significatif dans la constitution d'une ancienneté suffisante pour l'octroi d'une pension, l'absence de rapport entraîne le refus de la caisse d'octroyer une pension.

De plus, en l'absence de SPV-2 au moment de la retraite, un citoyen ne pourra compter que sur un montant moindre de versements de pension en raison de l'impossibilité de prendre en compte les dernières périodes de travail.

Malgré le fait que la procédure de création d'un rapport SPV-2 n'est pas particulièrement difficile, l'absence de dispositions dans la législation sur la responsabilité de l'employeur pour le fait de soumission tardive ou de refus de soumission du formulaire nécessite un contrôle particulier de la part du futur retraité afin que les informations nécessaires soient reçues par l'employé de la caisse au bon moment et de la bonne manière.

Mais si un employé contacte le service comptable avec une demande de lui soumettre des informations individuelles, vous devez alors les soumettre à la CRF. Auparavant, ces informations devaient être soumises dans le formulaire SPV-1. approuvé Résolution du conseil d'administration de la caisse de retraite de la Fédération de Russie du 31 juillet 2006 n ° 192p. En août, le ministère de la Justice a enregistré un nouveau formulaire auprès approuvé Résolution du conseil d'administration de la caisse de retraite de la Fédération de Russie du 21 juillet 2014 n ° 237p pour fournir de telles informations.

Pourquoi le formulaire SPV-2 est-il soumis ?

Les informations sur les cotisations et la durée de service d'un employé particulier sont reçues par la CRF de l'employeur sur une base trimestrielle alinéa 2 de l'art. 11 de la loi du 01.04.96 n° 27-FZ. Cependant, en règle générale, la date de nomination d'une pension tombe sur la période inter-déclaration. Et la CRF ne dispose pas d'informations sur l'expérience d'assurance de l'employé pendant cette période. L'autorité PFR ne pourra donc pas en tenir compte dans le calcul de la pension du salarié.

Pour corriger cela, un employé qui a soumis une demande de pension à la CRF peut vous demander avec une demande sous n'importe quelle forme la soumission d'informations individuelles à l'organe territorial de la CRF pendant la période inter-déclaration. page 82 de l'Instruction, approuvée. Résolution du Conseil du PFR du 31 juillet 2006 n° 192p (éd. avec modifications non entrées en vigueur) (ci-après - Instruction n° 192p). De plus, l'employé n'est pas obligé de vous soumettre des demandes de la CRF.

Pourquoi il est devenu nécessaire d'introduire un nouveau formulaire SPV-2 pour soumettre ces informations et à partir de quel moment les assureurs sont tenus de soumettre des informations sur ce formulaire, nous a-t-on dit à la succursale de la Caisse de pensions de la Fédération de Russie pour Moscou et la région de Moscou .

DE SOURCES AUTHENTIQUES

Directeur adjoint du Département de la Caisse de pensions de la Fédération de Russie pour Moscou et la région de Moscou

« L'émergence du formulaire SPV-2 est liée à l'évolution de la législation, notamment avec la mise en place de primes d'assurance à un taux supplémentaire pour les salariés ayant droit à une retraite anticipée en raison de conditions de travail particulières. Le nouveau formulaire, contrairement au formulaire SPV-1, ne prévoit pas le reflet du montant des primes d'assurance accumulées par l'assuré pour l'assurance et la partie financée de la pension de travail de l'assuré (pour la période en cours à compter du 1er jour de la prochaine période de déclaration jusqu'à la date d'attribution de la pension). Dans le formulaire SPV-2, l'assuré ne reflète que les informations sur l'ancienneté de l'employé et indique le fait qu'il a accumulé des primes d'assurance sur la partie assurance de la pension de l'employé pour la période spécifiée.

Depuis 2014, le formulaire SPV-2 est déposé auprès de l'organisme territorial du PFR par l'employeur à la demande de l'assuré, qui dispose des conditions pour constituer une pension de travail.

Par conséquent, si les informations sont soumises conformément au formulaire SPV-1 (avant même la publication du formulaire SPV-2), nous ne les accepterons pas.

Notez que vous devez soumettre le formulaire SPV-2 à la CRF lorsqu'un employé demande une pension de travail non seulement pour la vieillesse, mais également pour tout autre type de pension de travail : pension d'invalidité et pension de survivant. Dans ce dernier cas, les membres de la famille de l'ancien employé peuvent vous contacter.

Le formulaire SPV-2 doit être soumis à la CRF sur papier ou sous forme électronique dans les 10 jours à compter de la date à laquelle l'employé a postulé auprès de l'employeur avec une demande m (ci-après - Instruction n° 987n). Cependant, rien n'est dit sur les jours qu'il s'agit - ouvrés ou calendaires, et sur la branche du PFR à laquelle soumettre les informations - au lieu d'enregistrement de l'employeur ou au lieu de résidence du salarié.

DE SOURCES AUTHENTIQUES

« L'assuré est tenu de déposer le formulaire SPV-2 dans les 10 jours calendaires à compter de la date de réception de la demande du salarié demandeur de pension au bureau PFR du lieu de son immatriculation, et non du lieu de résidence de l'employé P. 36 Instructions, approuvées. Arrêté du ministère de la Santé et du Développement social du 14 décembre 2009 n° 987n (ci-après - Instruction n° 987n). Les informations de ce formulaire sont saisies dans la base de données par le service PFR du lieu d'enregistrement de l'employeur et peuvent être utilisées dans n'importe quel service sur demande dans le système.

Quels autres documents doivent être soumis à la CRF avec le formulaire SPV-2 ?

DE SOURCES AUTHENTIQUES

« Le formulaire SPV-2 est accompagné d'un état des lieux sous le formulaire ADV-6-1 « Inventaire des documents transmis par l'assuré à la CRF » article 82 de l'instruction n° 192p” .

Caisse de pension de la Fédération de Russie

Remarque : même si la soumission des informations à l'employé dans le formulaire SPV-2 coïncide dans le temps avec la livraison du calcul RSV-1, le formulaire SPV-2 doit toujours être soumis. N'oubliez pas non plus de remettre à l'employé une copie du formulaire SPV-2 dans les 10 jours calendaires à compter de la date de réception d'une demande de sa part pour soumettre ce formulaire. paragraphe 4 de l'art. 11 de la loi du 01.04.96 n° 27-FZ.

Nous remplissons le formulaire SPV-2

Les informations sur le preneur d'assurance, l'assuré, sur les conditions particulières de travail, sur les périodes pendant lesquelles les cotisations de retraite n'ont pas été payées, sont renseignées dans le nouveau formulaire de la même manière que dans les autres déclarations personnalisées. Mais lors du remplissage de certaines lignes de ce formulaire, les nuances suivantes doivent être prises en compte.

Date de préparation

INFORMER L'EMPLOYÉ

À Le PFR a pris en compte au maximum l'ancienneté (surtout la « nocive ») à la date de la retraite, l'employé doit, pendant la durée de son inscription, soumettre à l'employeur une demande de soumission du formulaire SPV-2 à la CRF.

Il est nécessaire d'indiquer la date prévue d'établissement de la pension de travail (jj.mm.aaaa) article 83 de l'instruction n° 192p.

Par exemple, si un employé établit une pension de travail de vieillesse et demande à la CRF un rendez-vous avant d'atteindre l'âge de la retraite, indiquez la date de naissance d'une personne lorsqu'elle atteint l'âge de la retraite (en règle générale pour les hommes - 60 ans , pour les femmes - 55 ans) alinéa 1 de l'art. 7 de la loi du 17 décembre 2001 n° 173-FZ (ci-après - loi n° 173-FZ). Si l'employé a soumis une demande de pension à la CRF après l'anniversaire, ce sera la date de soumission de la demande à la CRF pp. 1, 2 art. 19 de la loi n° 173-FZ.

Période de déclaration, période d'assurance, fait de l'accumulation des cotisations

Comment indiquer correctement ces données dans le formulaire SPV-2, nous a-t-on expliqué au département de la Caisse de pensions de la Fédération de Russie pour Moscou et la région de Moscou.

De sources fiables

« Les périodes de déclaration sont le premier trimestre, un semestre, les 9 mois d'une année civile, une année civile, qui sont désignés par « 3 », « 6 », « 9 » et « 0 », respectivement.

Lorsque vous remplissez la « Période de travail pour les 3 derniers mois de la période de déclaration » requise, comme date de début de la période (à partir du jj.mm.aaaa), vous devez spécifier le jour suivant le jour de fin de la période de déclaration (trimestre ) précédant la période de déclaration (trimestre) au cours de laquelle est estimée la date d'établissement de la pension de travail. Et comme date de fin de période (selon jj.mm.aaaa), vous devez indiquer la date prévue pour l'établissement de la pension de travail et article 83 de l'instruction n° 192p.

Si, avant la date prévue d'attribution de la pension, l'assuré n'a pas encore soumis d'informations individuelles à la CRF pour la période de déclaration précédente (trimestre), le formulaire SPV-2 doit être soumis pour chacun des trimestres avec des documents séparés.

Le fait d'accumuler des cotisations doit être reflété si, au cours de la période indiquée dans le formulaire SPV-2, l'employé a eu des périodes de travail pour lesquelles des cotisations à la Caisse de pension doivent être versées, y compris à un taux supplémentaire. Dans ce cas, la date d'accumulation réelle des cotisations n'a pas d'importance. L'absence du fait de l'accumulation des cotisations est reflétée dans le formulaire SPV-2 si, pour toute la période indiquée dans le formulaire, l'employé n'a pas eu de paiements imposables (par exemple, toute la période tombe sur des jours d'incapacité temporaire) » .

Caisse de pension de la Fédération de Russie

Ainsi, si la date prévue d'octroi d'une pension tombe, par exemple, le 24 septembre 2014, alors le chiffre « 9 » doit être indiqué comme code pour la période de rapport, « 01/07/2014 » doit être indiqué comme le début de la période de travail au cours de la période de référence, et - "24.09.2014".

Les données restantes sur les conditions de travail spéciales affectant la nomination d'une pension sont indiquées à l'aide de codes classificateurs a Annexe 1 à l'instruction n° 192p.

SPV-2 pour entrepreneurs

Les entrepreneurs qui paient des cotisations pour eux-mêmes ont également le droit de déposer pour eux-mêmes le formulaire SPV-2 au bureau du PFR du lieu de résidence. Certains bureaux de la CRF refusent d'accepter ce formulaire, arguant qu'il ne peut être soumis que par les assurés pour les employés. Mais dans le département PFR de Moscou et de la région de Moscou, on nous a dit que c'était faux.

DE SOURCES AUTHENTIQUES

« Un assuré qui paie de façon autonome les primes d'assurance peut déposer le formulaire SPV-2 auprès de l'organisme territorial du PFR en même temps qu'une demande de constitution d'une pension de travail. Les entrepreneurs n'incluent que les cotisations versées dans leur compte personnel. Par conséquent, si un entrepreneur individuel verse des cotisations sur une base mensuelle, il est tenu d'accepter le formulaire et de compter la période payée. Si l'entrepreneur verse des cotisations à d'autres moments (par exemple, une fois par an au plus tard le 31 décembre), le refus de l'organisme PFR d'accepter le formulaire SPV-2 de sa part est justifié. Après tout, les périodes d'activité des personnes qui paient indépendamment des primes d'assurance ne sont incluses dans la période d'assurance qu'après le paiement des primes d'assurance en Art. 10 de la loi n° 173-FZ” .

Caisse de pension de la Fédération de Russie

Conséquences de ne pas soumettre le formulaire SPV-2

Voici ce qu'en dit le spécialiste de la CRF.

DE SOURCES AUTHENTIQUES

« Le défaut de soumission du formulaire SPV-2 par l'assuré n'entraînera pas de conséquences négatives pour lui. Après tout, il s'agit d'un formulaire de règlement et non d'un formulaire de déclaration. Le PFR ne peut donc pas infliger d'amende à l'employeur en vertu de l'art. 17 de la loi fédérale du 01.04.96 n° 27-FZ. Le PFR ne peut exiger des informations individuelles qu'à la fin du trimestre.

Pour les salariés, à l'exception des personnes ayant droit à une retraite anticipée en raison de conditions de travail particulières, la non-présentation du formulaire SPV-2 n'entraînera pas non plus de conséquences négatives. Et pour les salariés effectuant des travaux dangereux et (ou) dangereux, les conséquences sont réduites au fait que lors de l'attribution d'une pension, les périodes d'expérience d'assurance particulière ne seront pas prises en compte à compter du lendemain du jour de la fin de la période de déclaration (trimestre) précédant la période de déclaration (trimestre) à laquelle tombe la date estimée d'établissement de la pension de travail. Et si, sans cette période, le salarié n'a pas assez d'expérience pour la constitution anticipée d'une pension, alors le PFR refusera de la lui attribuer.

Caisse de pension de la Fédération de Russie

La soumission du formulaire SPV-2 n'affecte pas la soumission des informations individuelles trimestrielles pour cet employé. Ils doivent être soumis pour toute la période de déclaration, et pas seulement dans la partie qui n'a pas été reflétée dans le formulaire SPV-2.

Conformément à la loi fédérale, les citoyens doivent s'occuper eux-mêmes de l'enregistrement de leur pension. Et chaque entreprise sera tôt ou tard confrontée au fait que son employé commencera à collecter les documents nécessaires pour lui attribuer ces paiements. Si cela se produit avant le signalement, l'entreprise devra fournir à l'employé un certificat spécialisé sous la forme de SPV-2.

Ce formulaire a été approuvé par la Caisse de retraite de Russie dans le cadre d'une modification de la législation sur les retraites et a commencé à être appliqué à partir d'août 2019. Avant cela, le formulaire SPV-1 était en vigueur. En 2019, le formulaire SPV-2 pour la Caisse de pension a subi de nouvelles modifications. Désormais, dans le formulaire, il n'y a pas de division des montants dans la partie d'assurance cumulée, mais seule la période d'assurance de l'employé et s'il a reçu des paiements imposables est indiquée.

Chers lecteurs! L'article parle des moyens typiques de résoudre les problèmes juridiques, mais chaque cas est individuel. Si vous voulez savoir comment résoudre exactement votre problème- contacter un conseiller :

LES DEMANDES ET LES APPELS SONT ACCEPTÉS 24h/24 et 7j/7.

C'est rapide et EST LIBRE!

SPV-2 est destiné à l'enregistrement de toute pension: pour la vieillesse, pour l'invalidité, la retraite anticipée. Dans le même temps, peu importe qu'il soit conclu avec un employé ou que les relations avec lui soient construites sur la base d'un accord.

Le formulaire SPV-2 est soumis par l'entreprise à sa branche de la CRF après que l'employé a rédigé une demande correspondante.

Pourquoi est-il nécessaire

La nécessité du formulaire SPV-2 est due au fait que les entreprises soumettent des informations sur l'ancienneté et les cotisations d'assurance une fois par trimestre, et la date de début du paiement des pensions, en règle générale, ne coïncide pas avec la période de déclaration . En l'absence d'informations sur l'accumulation des primes d'assurance en faveur de l'employé par l'employeur au cours des 2-3 derniers mois, les employés du PFR peuvent calculer de manière incorrecte le montant des paiements de pension. Le recalcul de ces paiements après réception d'un rapport trimestriel est un processus plutôt laborieux.

Ce formulaire indique des informations sur la durée de service de l'employé et le fait de l'accumulation de cotisations à la partie assurance de la pension sans spécifier de montants spécifiques.

La période d'assurance d'un salarié est la période de son travail, au cours de laquelle il a été accumulé les cotisations correspondantes. Cela inclut également d'autres périodes de droit fédéral pendant lesquelles l'employé n'a pas effectivement effectué son travail, mais cette fois se réfère à la période d'assurance. Par exemple, une période de service militaire, une période d'incapacité temporaire, être en congé parental, etc. Certes, seules cinq années de ces périodes seront incluses dans l'expérience d'assurance.

Si un employé travaille dans des conditions dangereuses pouvant nuire à sa santé, ou s'il travaille dans des territoires pour lesquels une procédure spéciale de calcul des primes d'assurance a été approuvée par la loi, cette information doit être indiquée dans SPV-2.

Questions de conception de base

Paramètres de base des documents

L'exécution du formulaire SPV-2 n'est pas laborieuse. De plus, la résolution du PFR n ° 473p, qui l'a modifié, fournit des instructions complètes pour le remplir et un exemple de formulaire. Un employé du service comptable ou du service du personnel remplit le formulaire, et le chef de l'entreprise le signe et l'approuve avec un sceau.

Les informations suivantes sont indiquées dans le formulaire SPV-2 :

- Informations sur l'entreprise qui est l'assureur de l'employé, c'est-à-dire sa dénomination, son numéro d'immatriculation à la Caisse de Pensions, ;

- Ce document est original, rectificatif ou annulant.

- Le code de catégorie de l'employé pour lequel le formulaire est rempli.

- Données sur les employés, c'est-à-dire son nom, prénom, patronyme, .

- Date du formulaire, c'est-à-dire date de retraite. Ces informations doivent correspondre aux informations fournies sur la demande de l'employé pour le formulaire.

- Code de la période de déclaration (le certificat est soumis pour les trois derniers mois, par conséquent, le code correspondra à un trimestre, un semestre, 9 mois ou une année).

- Informations sur les dates de travail de l'employé sous forme de tableau. Cela indique des données sur le travail des employés pour la période qui s'est écoulée depuis que le dernier rapport a été soumis à la CRF.

Nouveaux changements dans les règles de dépôt

Le SPV-2, appliqué en 2019, diffère du SPV-1 précédemment en vigueur principalement par l'absence de séparation des montants entre les parties financée et d'assurance des cotisations de retraite. Cela est dû au fait que la législation a introduit un moratoire temporaire sur la partie financée.

Les modifications apportées à la législation sur les pensions se sont également reflétées dans les logiciels de comptabilité. Par exemple, le formulaire SPV-2 peut être téléchargé dans le programme Kontur ou un autre service similaire. Des modifications ont également été apportées au 1C pour les dossiers du personnel, vous permettant de compiler ce formulaire automatiquement, ainsi que d'imprimer le formulaire rempli pour un transfert ultérieur à la Caisse de pensions de la Fédération de Russie.

Quand et comment remettre du papier

Le remplissage du formulaire SPV-2 doit se faire à la demande du salarié. Aucune demande supplémentaire de la Caisse de pension n'est requise. Si une pension de survie est délivrée, les informations nécessaires sont fournies à la demande des proches du salarié.

Il n'y a pas de détails obligatoires pour l'application, elle est donc compilée par l'employé sous quelque forme que ce soit. Dans ce document, il est nécessaire d'indiquer pour quelles raisons des informations sur la période d'assurance sont demandées, c'est-à-dire quel type de pension l'employé établit et quand commence la période de paiement de la pension.

Un employé peut demander des données à l'avance. Il est permis d'établir SPV-2 un mois avant la date prévue. Si la date du formulaire coïncide avec la soumission du rapport principal à la CRF, celui-ci est quand même compilé et soumis à temps.

La loi prévoit un délai de dix jours pour le dépôt du formulaire. Toutefois, en cas de violation de ce délai, aucune sanction n'est prévue pour les entreprises. Cela est dû au fait que ce formulaire n'est pas un document de déclaration, mais appartient à la catégorie de référence. Une copie du document est également transmise à l'employé intéressé.

Le formulaire SPV-2 pour la Caisse de pension peut être présenté de manière traditionnelle, sur papier, ou peut être transféré à l'aide d'un système de gestion électronique de documents. Si le lieu d'enregistrement de l'entreprise et de l'employé ne correspond pas, l'entreprise envoie le formulaire au lieu de son enregistrement. Le document doit être soumis avec l'inventaire dans le formulaire ADV-6-1 approuvé.

Si plusieurs employés ont demandé à l'entreprise d'établir un formulaire, lors de leur transfert à la Caisse de pension, ils doivent être regroupés en fonction des informations contenues:

- donnée initiale;

- données correctives ;

- annuler les données.

Si les employés travaillaient dans des territoires pour lesquels différentes conditions de calcul des primes d'assurance sont fournies, les documents sont regroupés en fonction de cette caractéristique.

Les entrepreneurs individuels, conformément à la législation en vigueur, paient eux-mêmes des primes d'assurance. À cet égard, avec la demande de nomination d'une pension, ils peuvent également soumettre SPV-2, qu'ils remplissent eux-mêmes. La forme du formulaire pour un entrepreneur individuel n'est pas différente de celle que les entreprises fournissent à la demande de leurs employés.

Toutefois, la CRF peut refuser d'accepter le formulaire. La raison en est que les primes d'assurance ne sont incluses dans la période d'assurance d'un entrepreneur individuel qu'après avoir été payées et, comme mentionné ci-dessus, elles sont payées une fois par an.

Dans le formulaire SPV-2, l'entreprise indique simplement si des cotisations d'assurance ont été versées au cours des trois derniers mois depuis la dernière déclaration à la Caisse de pension. Pour ce faire, dans la partie tabulaire, où ces informations doivent être données, des colonnes "Oui / Non" sont fournies. Une ventilation plus poussée des retenues doit être effectuée par le personnel de la CRF.

Le formulaire SPV-2 est complété par des colonnes dans lesquelles il convient d'indiquer si l'employé a accumulé des cotisations supplémentaires en rapport avec le travail dans des industries dangereuses.

Ce formulaire n'est pas destiné à divulguer des informations sur le montant des contributions mises en recouvrement. Les employés de la caisse de pension en sont informés par les rapports trimestriels de l'organisme employeur.

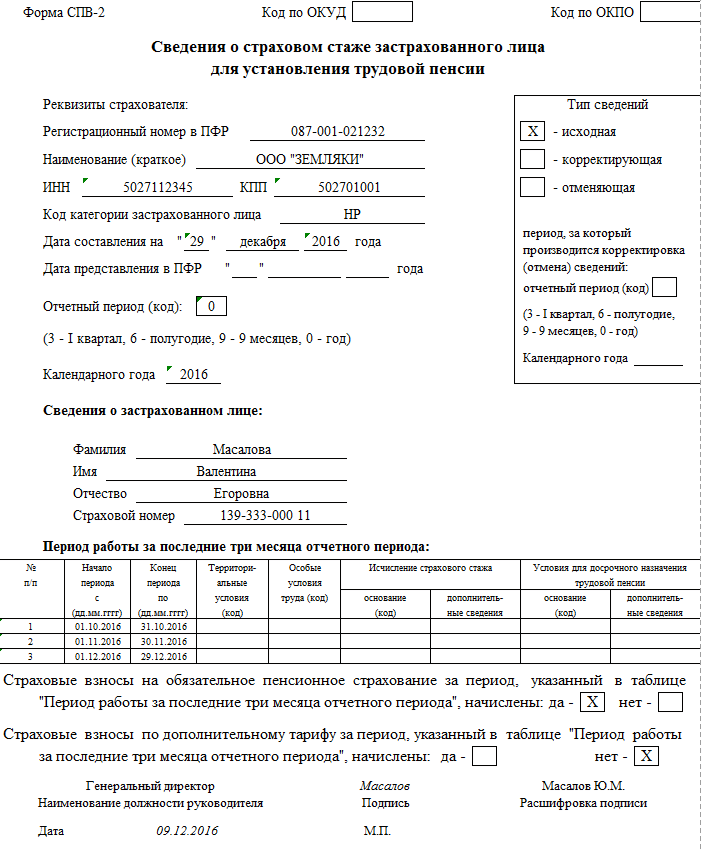

Remplir le formulaire SPV-2 pour une caisse de pension

Le formulaire SPV-2 contient des détails qui doivent être remplis. Il s'agit d'un document unilatéral, dans l'en-tête duquel sont inscrites des données sur le preneur d'assurance, la personne assurée et le document lui-même. Les informations sur le document sont contenues dans la colonne "Type d'informations".

Au moment de le remplir, l'agent responsable de la soumission de ce formulaire doit apposer le signe approprié sur l'une des trois lignes suivantes :

- Un chèque devant le formulaire original signifie que le SPV-2 pour cet employé est émis pour la première fois, même s'il est soumis à nouveau après la correction des erreurs.

- Une coche à côté du formulaire de correction signifie que ce formulaire modifie les informations précédemment soumises sur l'employé. Le formulaire correctif contient les données correctes qui auraient dû figurer dans le formulaire d'origine, et non la différence entre les formulaires spécifiés.

- Une coche à côté du formulaire d'annulation signifie que les informations soumises précédemment sont sujettes à annulation.

Les coordonnées de l'assuré contiennent les informations suivantes :

| Numéro d'enregistrement | Cette ligne doit contenir le numéro de l'entreprise qui lui a été attribué lors de l'inscription en tant que payeur de primes d'assurance. |

| Nom de la compagnie | NIF et point de contrôle. |

| Code de catégorie d'employé | Cet attribut est déterminé en fonction du courant au moment de remplir le formulaire de classificateur. |

| Date de préparation | Il s'agit de la date de la pension. Le salarié doit indiquer cette date dans sa demande d'information sur la période d'assurance. Si une pension est attribuée en raison de l'atteinte d'un certain âge, la date de naissance de l'employé est saisie ici. S'il a raté cette date, alors la date de la demande. |

| Date de soumission à la CRF | Cette condition est remplie par un employé de la Caisse de pensions lors de l'acceptation du formulaire. |

| Période de déclaration | Cette ligne contient un code numérique correspondant à la période calendaire. Une période calendaire est un trimestre. Le premier trimestre est le code 3, le deuxième est le code 6, le troisième est le code 9 et l'année est le code 0. |

La période de travail de l'employé au cours des trois derniers mois est remplie sous forme de tableau. Le début de la période est compté à partir de la date du dernier rapport soumis à la CRF. Par exemple, si le dernier rapport a été soumis pour les six mois de 2019, alors sous la forme de SPV-2, la date du 01/07/2016 est mise dans la colonne "début de la période". Et la dernière date est la date de la pension.

Si, au cours de la période à remplir, il y a eu des cas d'incapacité temporaire, de travail en rotation, de congé administratif, les codes correspondants sont saisis dans le tableau. Par exemple, VRNETRUD, WATCH, ADMINISTER, etc. Ces codes se trouvent dans le classificateur, qui est une annexe aux instructions pour remplir les formulaires de la Caisse de retraite de la Fédération de Russie.

Si un employé reçoit une pension en raison de conditions de travail dans une production dangereuse ou dans certains territoires, ou s'il a droit à une retraite anticipée, les codes correspondants sont saisis dans les colonnes prévues de la partie tabulaire.

La partie tabulaire est suivie de lignes où des marques sont faites dans les cases fournies indiquant si des primes d'assurance ont été accumulées pour la période considérée.

Le formulaire SPV-2 est signé par le chef d'entreprise et certifié par le sceau de l'entreprise. Après l'enregistrement, le document est transféré à la Caisse de retraite de la Fédération de Russie avec un inventaire sous la forme ADV-6-1.

L'entreprise n'assume aucune responsabilité pour la soumission tardive ou la non-soumission du formulaire SPV-2, par conséquent, lors de la collecte des documents pour demander une pension, un citoyen doit surveiller attentivement l'exactitude du formulaire par lui-même. Après tout, l'inexactitude des données ou leur absence peut entraîner une sous-estimation de la pension ou le refus de la constituer.

Attention!

- En raison des modifications fréquentes de la législation, les informations deviennent parfois obsolètes plus rapidement que nous ne pouvons les mettre à jour sur le site.

- Tous les cas sont très individuels et dépendent de nombreux facteurs. Les informations de base ne garantissent pas la solution de vos problèmes spécifiques.

Par conséquent, des consultants experts GRATUITS travaillent pour vous 24 heures sur 24 !

- Posez une question via le formulaire (ci-dessous) ou via le chat en ligne

Attention! Avec la publication de la résolution du conseil d'administration de la caisse de retraite de la Fédération de Russie du 11 janvier 2017 n ° 2p, le formulaire SPV-2 est devenu invalide. La résolution est entrée en vigueur le 17 février 2017. Voir.

Formulaire SPV-2 a été approuvé pour remplacer le formulaire SPV-1 soumis précédemment (jusqu'en 2014) à la CRF. Commande de remplissage formulaires SPV-2 sensiblement différente de la façon dont le formulaire précédent était rédigé. Par conséquent, nous vous recommandons de lire cet article afin de comprendre comment établir et à qui soumettre un nouveau document de règlement.

SPV-2 - qu'est-ce que c'est ?

Formulaire SPV-2 permet aux employés de la Caisse de pensions d'obtenir des informations complémentaires sur l'assuré pour les 3 derniers mois précédant son départ à la retraite. A partir de ce document, la CRF pourra obtenir des informations de l'assuré dans la période interdéclaration sur l'expérience d'assurance de la personne assurée.

L'apparition en août 2014 d'un nouveau formulaires SPV-2 contribué aux modifications de la législation russe sur les pensions qui sont entrées en vigueur. Le nouveau formulaire a été mis en vigueur par la résolution du conseil d'administration de la caisse de retraite de la Fédération de Russie du 21 juillet 2014 n ° 237p (ci-après dénommée résolution n ° 237p).

Conformément aux modifications entrées en vigueur, l'employeur ne répartit plus les cotisations entre les parties capitalisées et d'assurance, mais est tenu d'indiquer s'il y a eu des cotisations à un taux majoré. Le document reflète des informations sur la durée de service de l'employé qui prend sa retraite et confirme le fait que les primes d'assurance ont été accumulées en faveur de la partie assurance de la pension au cours des trois derniers mois.

Tout cela se reflète dans Formulaire SPV-2, que l'assuré remet à la Caisse de pension. Sans fournir toutes les informations pertinentes jusqu'au jour de la retraite, le futur retraité recevra un montant de pension inférieur, et le recalcul après avoir fourni des informations supplémentaires prendra beaucoup de temps.

Quelle est la procédure de dépôt du formulaire SPV-2 pour une caisse de pension ?

Pour obtenir formulaires SPV-2 un employé qui va prendre sa retraite prochainement (travail, ancienneté, invalidité ou autres) demande à l'employeur la remise de ce document. Dans le même temps, aucune notification de la CRF n'est requise pour que l'employé reçoive ce formulaire.

L'application est écrite sous forme libre, son texte peut être le suivant:

« Je vous demande de transmettre à la direction territoriale du PFR des informations individuelles sur mon ancienneté et sur l'acquisition des primes d'assurance retraite obligatoire au titre de Formulaire SPV-2 dans le cadre de l'inscription d'une pension de vieillesse à partir du 1er juillet 2016.

L'employeur doit préparer le document ci-dessus dans les dix jours et le soumettre à la CRF (paragraphe 36 de l'arrêté du ministère de la Santé et du Développement social du 14 décembre 2009 n° 987n). Et l'employé lui-même peut demander la cession des paiements de pension à lui un mois avant la date prévue de la retraite (clause 73 de l'arrêté du ministère du Travail du 28/03/2014 n ° 157n), ce qui signifie que le futur retraité peut s'adresser à l'employeur avec une demande de fournir formulaire SPV-2 en avance.

Le nouveau formulaire ne contient pas d'informations sur le montant des primes d'assurance accumulées - ces données sont affichées dans le rapport trimestriel du formulaire RSV-1. Et même si une déclaration d'un employé avec une demande de soumission formulaire SPV-2 arrivé juste à temps pour la date limite d'établissement et de soumission du rapport RSV-1, le document commandé par l'employé est toujours préparé et soumis à la CRF accompagné d'un inventaire dans le formulaire ADV-6-1 (paragraphe 3, clause 7 de la résolution du Conseil de la CRF du 31 juillet 2006 n° 192p ).

complété formulaire SPV-2 doit être signé par le responsable et certifié par le sceau de l'assureur (paragraphe 8, alinéa 3, paragraphe 4 de la résolution n° 237p). Le formulaire est déposé à la branche territoriale de la PF (au lieu d'immatriculation de l'assuré) sur papier ou sous forme électronique. L'employeur doit également remettre au salarié une copie dudit formulaire.

Caractéristiques de la présentation du formulaire SPV-2 pour les entrepreneurs individuels

Les entrepreneurs individuels qui paient pour eux-mêmes des primes d'assurance à la Caisse de pension peuvent également soumettre le formulaire SPV-2 à leur agence PFR pour eux-mêmes. Le formulaire spécifié est soumis à la Caisse de pensions avec une demande de nomination d'une pension de travail.

Cependant, il n'est pas rare que le PFR refuse d'accepter un tel formulaire de la part d'entrepreneurs individuels - cela est particulièrement vrai pour les entrepreneurs individuels qui paient des primes d'assurance une fois par an. Cela est dû au fait que ce n'est qu'après paiement des cotisations que les périodes d'activité indiquées dans le rapport sont reprises dans le dossier d'assurance de ces assurés.

Responsabilité en cas de non-soumission du formulaire SPV-2

Si l'employeur ne soumet pas le formulaire SPV-2 à la CRF, cela ne le menacera d'aucune sanction ou autre sanction administrative. La responsabilité en cas de non-soumission de ce formulaire n'est pas prévue, car il ne s'agit pas d'un document de déclaration, mais d'un règlement.

Non-soumission formulaires SPV-2 l'employeur ne supporte que les conséquences négatives pour l'assuré lui-même. Après tout, s'il n'a pas suffisamment d'expérience de travail sans ces derniers mois, ce qui serait indiqué dans le formulaire, alors le salarié peut se voir refuser une pension. De plus, lors de l'attribution d'une pension sans formulaire soumis, l'assuré sera crédité d'une pension inférieure, car les dernières périodes (non incluses dans le rapport trimestriel) ne seront pas prises en compte.

Aide SPV-2 - la procédure pour remplir le document

Formulaire SPV-2 rempli selon le même principe que les autres documents d'information personnalisée sur les assurés. Nous parlons de la même procédure pour indiquer des informations sur l'assuré lui-même, l'assuré, la présence de conditions de travail particulières, les périodes pour lesquelles les cotisations n'ont pas été payées.

Il est important d'indiquer la date prévue de la retraite de l'employé - à la retraite par âge, ce sera le jour où un homme aura 60 ans et une femme aura 55 ans (ou plus tôt conformément à l'article 27 de la loi n ° 173-FZ du 17.12 . législation). Si un employé a tardé à soumettre une demande de pension, c'est-à-dire qu'il l'a fait après son anniversaire, alors SPV-2 indique la date à laquelle cette demande a été soumise à la Caisse de pension.

L'assuré doit indiquer avec précision sa période de déclaration - il peut s'agir d'un trimestre (3), d'une demi-année (6), de 9 mois (9) ou d'un an (0). Par exemple, si la date prévue pour la nomination d'une pension est septembre, le code de la période de déclaration sera 9.

Lorsque la partie tabulaire du document est remplie dans la colonne "Période de travail des trois derniers mois", puis dans le champ avec la date de début de la période, vous devez indiquer le nombre qui était le premier après la fin du rapport précédent point final. Par exemple, si le rapport a été remis en mars et que le formulaire SPV-2 est rempli en mai, le début de la période sera le 1er avril.

Dans le champ avec la date de fin de la période, le jour où la pension est censée être établie pour l'assuré est indiqué. S'il est nécessaire de soumettre des informations individuelles sur l'assuré pour une période supérieure à 3 mois (lorsque les rapports sont soumis moins d'une fois par trimestre), il sera alors nécessaire de remplir plusieurs formulaires du formulaire SPV-2 indiquant des informations pour chaque 3 mois avant la date prévue d'attribution de la pension de travail.

V Formulaire SPV-2 les désignations de code spécifiées dans le classificateur approuvé par le décret n° 192p et complété par le décret n° 237p sont utilisées. Ces codes sont utilisés pour indiquer des périodes spéciales, par exemple pour indiquer le moment de la maladie (VRNETRUD), du congé administratif (ADMINISTRER), des temps d'arrêt dus à la faute de l'entreprise (SIMPLE) et d'autres situations.

Où puis-je télécharger un exemple rempli de formulaire SPV-2 ?

Afin d'éviter toute confusion lors du remplissage du formulaire SPV-2, nous vous recommandons de vous familiariser avec l'exemple rempli de ce document de règlement. Pour échantillon de référence SPV-2 vous pouvez le télécharger sur notre site Web.

Résultats

Pour que l'assuré, lors de l'attribution d'une pension de travail, compte toutes les périodes d'expérience d'assurance, lorsque la date limite de soumission de la déclaration obligatoire par l'employeur à la CRF n'est pas encore venue, vous devez vous soucier de compiler formulaires SPV-2. Pour que ce document de règlement soit soumis par l'assuré à la CRF, l'assuré sur le point de prendre sa retraite doit soumettre une demande correspondante à l'employeur.

La campagne de déclaration des informations comptables personnalisées pour le 1er semestre 2010 est terminée, la prochaine fois nous ne transmettrons les informations individuelles à la CENTIF qu'en janvier 2011. Cependant, même avant ce délai, il peut être nécessaire de fournir à la CRF des informations sur la période d'assurance et les cotisations des salariés : informations pour l'établissement d'une pension de travail ou informations de notification correctives en cas d'erreurs. E.A. explique comment préparer ces informations dans les solutions de paie sur la plate-forme 1C:Enterprise 8 en utilisant l'exemple de la configuration de la paie et des ressources humaines. Gryanina, consultante indépendante.

.

Préparation des données pour la CRF.

- But en position Enregistrement de la pension (SPV);

- dans le champ tableau Futurs retraités

- cliquez sur le bouton Générer des informations.

Riz. un

Informations sur les cotisations et l'expérience en assurance SPV-1 Des piles de documents.

Préparation des données pour la CRF Des piles de documents Composition du pack

Préparation des données pour la CRF Sceller Fichier sur disque

Informations sur les cotisations et l'expérience en assurance SPV-1 Des piles de documents

Préparation des données pour la CRF

Noter:

Noter./document-1649 .

Préparation des informations pour l'établissement d'une pension de travail (formulaire SPV-1)

Les informations pour l'établissement d'une pension de travail sont soumises à l'organe territorial du PFR par l'assuré (employeur) à la demande de l'assuré, qui remplit les conditions pour l'établissement d'une pension de travail. Les informations doivent être soumises dans les 10 jours à compter de la date de la demande de l'assuré (clause 36 de l'Instruction sur la procédure de tenue des dossiers individuels (personnalisés) d'informations sur les assurés, approuvée par arrêté du ministère de la Santé et du Développement social de la Russie du 14 décembre 2009 n° 987n, ci-après dénommée l'Instruction).

À partir de 2010, la soumission d'informations individuelles pour l'établissement d'une pension de travail est effectuée dans le formulaire SPV-1 "Informations sur les primes d'assurance accumulées et payées pour l'assurance pension obligatoire et la durée de service de l'assuré pour l'établissement d'un retraite du travail." Le formulaire SPV-1 est inclus dans la liste des formulaires comptables personnalisés par la résolution du conseil d'administration de la caisse de retraite de la Fédération de Russie du 23/06/2010 n ° 152p.

Les règles pour remplir les détails du formulaire SPV-1 sont généralement similaires aux règles utilisées pour rapporter les informations individuelles SZV-6. La principale différence réside dans le fait que les informations de déclaration sont générées pour l'ensemble de la période de déclaration (en 2010 - il s'agit du premier et du second semestre de l'année) et les informations pour l'établissement d'une pension - à partir du début de la période de déclaration au cours de laquelle le l'employé prend sa retraite à la date prévue pour l'établissement d'une pension de travail . Cela s'applique à la fois aux dossiers d'ancienneté et aux cotisations.

Considérez la procédure pour remplir le formulaire SPV-1 lors de sa préparation dans le programme "1C: Gestion des salaires et du personnel 8". Les informations du formulaire SPV-1 sont générées à l'aide d'un document Informations sur les cotisations et l'expérience en assurance SPV-1.

Dans le programme "1C : Gestion des salaires et du personnel", à partir de la version 2.5.27, pour la préparation des informations individuelles, y compris le formulaire SPV-1 et la création automatisée des documents pertinents dans la base d'informations, vous pouvez utiliser l'outil de traitement Préparation des données pour la CRF.

Pour préparer les informations pour l'attribution d'une pension de travail dans le formulaire de traitement, il est nécessaire (voir Fig. 1):

- indiquez l'organisation dans l'en-tête du formulaire, sélectionnez la période de déclaration pour laquelle tombe la date estimée d'établissement de la pension de travail et activez le bouton radio But en position Enregistrement de la pension (SPV);

- dans le champ tableau Futurs retraités indiquer l'employé pour lequel il est nécessaire de soumettre des informations pour l'établissement d'une pension de travail (ou, s'il y a plusieurs de ces employés, alors une liste d'employés), et la date prévue pour l'établissement d'une pension de travail ;

- cliquez sur le bouton Générer des informations.

Riz. un

Cela générera automatiquement un ou plusieurs documents. Informations sur les cotisations et l'expérience en assurance SPV-1, contenant des informations individuelles sur l'employé. Les documents générés seront reflétés dans la liste Des piles de documents.

Les informations peuvent être consultées et, si nécessaire, modifiées directement dans le formulaire de traitement Préparation des données pour la CRF. Lorsqu'un document est sélectionné dans la liste Des piles de documents le formulaire reprend toutes les informations contenues dans ce document, le type d'informations, le numéro de pack, la catégorie d'assurés, dans le champ tableau Composition du pack- une liste des employés pour lesquels des informations ont été préparées. Lorsqu'un salarié est sélectionné dans la liste en bas à droite du formulaire, des données sur ce salarié sont affichées : informations sur le montant des cotisations à l'assurance et de la partie capitalisée de la pension, relevés d'ancienneté. Toutes ces informations peuvent être éditées dans le formulaire de traitement ; lors de l'enregistrement des informations, elles seront automatiquement écrites dans les documents correspondants de l'infobase.

Selon les informations préparées à partir du formulaire de traitement Préparation des données pour la CRF il est possible de générer et d'imprimer les formulaires SPV-1 et l'inventaire ADV-6-3 qui les accompagnent. Cette action s'effectue à l'aide du bouton Sceller. Le téléchargement des fichiers à transférer vers la CRF se fait à l'aide du bouton Fichier sur disque. Notez que le formulaire de pension SPV-1 n'est pas accompagné d'une liste d'informations dans le formulaire ADV-6-2. Avant de générer des formulaires et des fichiers imprimés, les informations sont vérifiées pour les erreurs. S'il y a des erreurs, le formulaire/fichier imprimé n'est pas généré et l'utilisateur reçoit un message d'erreur. L'erreur doit être corrigée et l'impression/le téléchargement doit être répété.

Après le transfert d'informations à la CRF, le document Informations sur les cotisations et l'expérience en assurance SPV-1 doit être effectuée. Pour cela, vous pouvez utiliser le bouton situé sur le panneau de commande de la liste. Des piles de documents. Lors de la comptabilisation d'un document, une copie du fichier batch correspondant à celui-ci est stockée dans le registre d'informations Archivage des données de reporting réglementé et la modification du document est interdite. Tenez compte de certains points auxquels vous devez prêter attention lors de la préparation des informations sur le formulaire SPV-1.

1) Un ensemble d'informations dans le formulaire SPV-1 ne peut contenir des informations que pour une seule catégorie d'assurés. Si les primes d'assurance d'un employé qui se voit attribuer une pension ont été payées à des taux différents *, plusieurs documents SPV-1 doivent être préparés pour lui. Lors de la génération automatique d'informations à l'aide du traitement Préparation des données pour la CRF un document séparé sera créé pour chaque catégorie d'assuré correspondant au type de tarifs appliqués.

Noter:

* Par exemple, les primes d'assurance provenant des versements en faveur des salariés d'un organisme qui applique le régime général d'imposition et verse l'UTII pour certains types d'activités sont facturées : pour les activités assujetties à l'UTII - à taux réduits, et pour les activités UTII non imposables - à des tarifs réguliers. Les cotisations des paiements en faveur d'un employé handicapé d'une organisation "régulière", dont l'invalidité a été constatée au milieu de la période de référence, sont cumulées: avant la constatation de l'invalidité - à taux normal, et après la constatation de l'invalidité - à taux réduit les taux.

2) Selon les règles de remplissage des détails du formulaire SPV-1, les dates des enregistrements d'ancienneté doivent être comprises dans la période allant du jour suivant la fin de la période de déclaration précédant la période de déclaration, qui est la date prévue de l'établissement d'une pension de travail, jusqu'à la date prévue d'établissement d'une pension de travail. En d'autres termes, du début de la période de déclaration à la date à laquelle la pension de travail a été établie. Par exemple, la date d'établissement d'une pension de travail est le 20/09/2010, les informations sur la durée de service doivent être saisies pour la période du 01/07/2010 au 20/09/2010.

Les règles de saisie des informations sur la durée du service et l'algorithme de leur remplissage automatisé sont similaires aux règles qui s'appliquent lors de la préparation des informations de déclaration selon les formulaires SZV-6. Tout comme dans les informations de déclaration, les périodes d'incapacité temporaire, les congés sans solde sont attribués séparément, les détails des informations relatives à la pension préférentielle sont renseignés.

Noter. Les règles de remplissage des informations sur la période d'assurance sont détaillées dans l'article "Préparation des informations comptables personnalisées pour le premier semestre 2010 dans les décisions salariales sur la plateforme 1C:Enterprise 8" - /document-1649.

3) Les informations sur les primes d'assurance accumulées et payées sont remplies conformément aux règles de remplissage des détails du formulaire SPV-1 :

- dans les détails Accumulé - indique le montant des primes d'assurance accumulées pour l'assurance / la partie financée de la pension de travail pour la période allant du jour suivant le jour de la fin de la période de déclaration précédant la période de déclaration, qui est la date prévue d'établissement de la pension de travail, à la date prévue d'établissement de la pension de travail, en roubles et sous;

- dans les détails Payé - indique le montant des primes d'assurance payées pour la partie d'assurance / financée de la pension de travail dans la période allant du jour suivant le jour de la fin de la période de déclaration précédant la période de déclaration, qui tient compte de la date prévue de établissement de la pension de travail, à la date prévue d'établissement de la pension de travail, en roubles et sous.

A noter qu'en pratique, les règles de remplissage des informations sur les montants des cotisations peuvent poser question. Par exemple, si la date d'établissement de la pension de travail tombe les premiers jours du mois, lorsque le salaire et les cotisations du mois précédent n'ont pas encore été calculés. Dans ce cas, SPV-1 doit-il refléter uniquement les montants des cotisations accumulées des mois précédents, ou faut-il pré-calculer le mois dernier et prendre en compte le montant des cotisations de ce mois ?

Des difficultés peuvent également surgir du fait que la date effective de préparation des informations ne coïncide pas avec la date prévue de constitution de la pension. Il est possible qu'à la date de préparation de l'information le paiement des cotisations n'ait pas encore été effectivement effectué, cependant, il est clair qu'à la date d'établissement de la pension, les cotisations seront payées. Ces contributions devraient-elles être reflétées dans le programme et justifiées ?

Les instructions pour remplir le formulaire SPV-1 ne contiennent pas de réponses à ces questions. Les caisses régionales de la caisse de retraite donnent les explications suivantes sur le remplissage des colonnes "Montant des primes d'assurance pour la partie assurance de la pension de travail" et "Montant des primes d'assurance pour la partie capitalisée de la pension de travail" du formulaire SPV-1 (en particulier , l'agence pour la République des Komis dans la Note aux assurés sur les déclarations du 1er semestre 2010, mise en ligne sur le site de l'agence du PFR) :

- dans les détails "Accrued" - le montant des primes d'assurance accumulées doit être reflété à la fin du mois précédant la date prévue d'établissement d'une pension de travail pour l'assuré;

- dans les détails "Payé" - le montant des primes d'assurance payées doit être reflété à la date prévue d'établissement d'une pension de travail pour l'assuré. Les montants des primes d'assurance payées en trop ne sont pas pris en compte.

Il est également précisé que les montants des primes d'assurance qui n'ont pas été comptabilisés pour une raison quelconque sur le compte personnel de l'assuré au moment de la constitution d'une pension seront pris en compte lors du recalcul ultérieur de la pension spécifiée (12 mois après la nomination) ou lors de l'ajustement de la pension.

Ainsi, lors du remplissage des informations sur le montant des cotisations, il convient de partir du fait que le formulaire SPV-1 est conçu pour pouvoir prendre en compte les primes d'assurance pour la période inter-déclarations lors de l'attribution d'une pension à un salarié, et quels montants de cotisations seront indiqués dans le formulaire, tels seront pris en compte lors de l'attribution d'une pension. À la fin de la période de déclaration, la CRF recevra des informations individuelles "complètes" sur cet employé, sur la base desquelles des informations sur le montant des cotisations seront clarifiées. Cependant, il convient de noter que le montant des primes d'assurance accumulées dans les informations de déclaration ne peut être inférieur au montant indiqué dans le formulaire SPV-1. Si un tel écart est révélé, l'employeur devra soumettre un formulaire correctif SPV-1.

Préparation des informations individuelles correctives

Des informations individuelles correctives sont soumises aux autorités du PFR en cas de détection d'erreurs ou d'inexactitudes dans les informations précédemment fournies.

Pour modifier les informations individuelles précédemment soumises, des informations correctives sont soumises à la Caisse de retraite de la Fédération de Russie, pour l'annulation complète des informations précédemment soumises - informations d'annulation. Notez que si les informations individuelles ne sont pas acceptées par l'organisme territorial du PFR en raison d'erreurs dans les documents soumis, dans ce cas, des formulaires corrigés doivent être soumis avec le type d'informations "initiales" et indiquant des données fiables.

Ainsi, si le formulaire original soumis a été renvoyé à l'employeur en raison d'erreurs qu'il contenait, le formulaire original est également soumis à la place. Des formulaires correctifs sont remplis si de fausses informations ont été fournies précédemment, puis l'ajustement remplace complètement les informations d'origine. Le formulaire d'annulation est soumis s'il est nécessaire d'annuler complètement les données soumises précédemment.

Les données individuelles de correction pour le premier semestre 2010 et pour les périodes de déclaration suivantes sont soumises à l'aide des nouveaux formulaires SZV-6-1, SZV-6-2, ADV-6-2, ADV-6-3. Pour corriger les informations des périodes précédentes (2002-2009), les anciens formulaires SZV-4-1, SZV-4-2, ADV-11 sont soumis, c'est-à-dire les mêmes pour lesquels des déclarations erronées ont été soumises.

Considérons comment les informations individuelles correctives sont formées dans les solutions "salaires" sur la plate-forme "1C: Enterprise 8".

Avant de préparer des informations correctives dans le programme, il est recommandé de s'assurer que les informations précédemment soumises sont enregistrées dans l'infobase, c'est-à-dire que les documents et Inventaire des informations ADV-6-2 (jusqu'en 2010 - Relevé de paiement ADV-11), à l'aide desquels les premières informations ont été préparées, ont été réalisées. Si, pour une raison quelconque, ces documents ne sont pas exécutés, ils doivent être exécutés. Lors de la réalisation de documents, des copies des informations soumises sont stockées dans un registre d'informations spécialisé Archivage des données de reporting réglementé.

Lors de la génération de formulaires imprimés ou de fichiers sous forme électronique pour les pièces comptables personnalisées affichées, les données de ce registre particulier sont utilisées. Ainsi, l'utilisateur a toujours la possibilité de voir exactement quelles données ont été transférées. De plus, il est recommandé de protéger les documents sources d'une nouvelle publication accidentelle avec le drapeau Accepté par la CRF.

Après cela, vous pouvez corriger les informations d'identification. Tout dépend du type d'erreur ou d'inexactitude trouvé dans les informations d'origine.

S'il s'agit d'une inexactitude dans les fiches d'ancienneté associée à une erreur commise lors de la tenue des registres, par exemple, lors de l'enregistrement d'un événement personnel, la date d'admission ou de licenciement a été mal indiquée, ou un événement a été oublié pour être reflété dans la base d'informations , par exemple, un congé sans solde, ou n'a pas correctement indiqué le code des conditions de travail particulières dans le tableau des effectifs, etc., ce qui a entraîné une erreur dans les informations individuelles, alors l'erreur dans les informations d'identification doit être corrigée : corrigez la date dans le document du personnel, enregistrer les congés sans solde, indiquer le code correct des conditions de travail spéciales dans la liste du personnel, etc.

S'il s'agit d'une inexactitude due au fait que certaines informations ne sont devenues connues qu'après la soumission des informations, par exemple, dans la période en cours, l'employé a soumis un congé de maladie relatif à la période de rapport précédente, alors les données de la base d'informations doivent être précisé, en particulier, enregistrer une période d'incapacité de travail temporaire.

Si une erreur est constatée dans le calcul des primes d'assurance pour l'assurance pension obligatoire, il est alors nécessaire d'effectuer leur accumulation supplémentaire ou leur recalcul. Dans ce cas, des informations correctives de la comptabilité personnalisée peuvent devoir être soumises avec un calcul mis à jour des primes d'assurance accumulées et payées dans le formulaire RSV-1.

Notez que l'obligation de soumettre un calcul mis à jour dans le formulaire RSV-1 incombe à l'employeur si des erreurs sont constatées entraînant une sous-estimation du montant des primes d'assurance (article de la loi fédérale du 24 juillet 2009 n ° 212-FZ). Si des erreurs sont constatées qui ne conduisent pas à une sous-estimation du montant des primes d'assurance, le payeur des primes d'assurance a le droit de soumettre un calcul mis à jour, mais ne peut pas le faire.

Il convient également de noter que, selon les clarifications du ministère de la Santé et du Développement social de la Russie (lettre n ° 1376-19 du 28 mai 2010), il n'est pas nécessaire de soumettre un calcul mis à jour dans les cas où, dans l'actuel période pendant laquelle l'employeur a découvert la nécessité de retenir les paiements de l'employé qui ont été accumulés de manière excessive au cours des périodes de déclaration (calculées) précédentes ou si l'employé de la période de déclaration (règlement) en cours reçoit des paiements supplémentaires pour les périodes passées. Ces cas ne révèlent pas d'erreur dans le calcul de la base de calcul des primes d'assurance, puisque dans chacune des périodes indiquées (passées et actuelles), la base de calcul des primes d'assurance a été déterminée comme le montant des paiements et autres rémunérations accumulés en faveur de employés au cours de cette période particulière. Sur cette base, nous pouvons conclure qu'il n'est pas nécessaire de soumettre des informations individuelles correctives dans ces cas. Cependant, dans la pratique, une situation peut survenir lorsque, en raison de l'annulation des régularisations des périodes précédentes, la base d'accumulation des cotisations pour un employé de la période en cours s'avère négative. Le PFR n'acceptera très probablement pas les rapports avec un montant négatif de contributions fixées, par conséquent, dans ce cas, il sera apparemment encore nécessaire de soumettre des informations correctives pour la période précédente.

Il existe une autre nuance associée à la détection d'erreurs dans le montant des primes d'assurance accumulées. Si une erreur est constatée dans le montant des cotisations pour un employé, des informations correctives dans ce cas peuvent devoir être soumises pour tous les employés. Cela est dû au fait que les cotisations versées pour chaque employé sont calculées en distribuant le montant total payé au prorata des montants des cotisations accumulées pour chaque employé, par conséquent, une modification du montant des cotisations accumulées pour un employé entraînera une évolution du coefficient de versement et du montant des cotisations versées pour l'ensemble des salariés.

Après avoir mis les informations d'identification dans l'ordre, vous pouvez commencer à générer des informations correctives. Dans le programme "1C : Gestion des salaires et du personnel 8" pour cela, vous pouvez utiliser l'outil de traitement Préparation des données pour la CRF. En cas de préparation d'informations correctives, les documents SZV-6, ADV-6-2 sont ajoutés à la liste Documents, piles de documents manuellement (à l'aide du bouton Ajouter) - voir fig. 2.

Riz. 2

Les informations sur les formulaires SZV-6-1, SZV-6-2 sont formées à l'aide du document Informations sur les primes d'assurance et l'ancienneté des assurés (SZV-4, SZV-6) (Ajouter -> SZV-6).

Pour préparer le commutateur d'informations correctives Type d'informations doit être réglé sur Correctif, si nécessaire, soumettre les informations d'annulation - au règlement annulation.

Veuillez noter que selon les nouvelles règles, lors de la soumission d'informations correctives (annulation) dans les détails Période de déclaration vous devez spécifier la période de déclaration au cours de laquelle les informations sont soumises. En particulier, lors de la soumission d'informations correctives au second semestre 2010 pour le premier semestre 2010 dans les détails Période de déclaration un délai doit être fixé 2010.

Dans les accessoires Période réglable vous devez spécifier la période de rapport pour laquelle les informations sont ajustées.

Par exemple, lors de la soumission d'informations correctives au second semestre 2010 pour le premier semestre 2010 dans les détails Période réglable un délai doit être fixé 1er semestre 2010.

Ensuite, vous devez sélectionner le type de formulaire: SZV-6-1 ou SZV-6-2, indiquer la catégorie d'assurés à laquelle se rapportent les informations. Dans le champ tableau Composition du pack, vous devez renseigner une liste de salariés pour lesquels vous souhaitez préciser des informations.

Notez que s'il est nécessaire de soumettre des informations correctives pour tous les employés, il est plus pratique de saisir des documents avec des informations correctives en copiant les documents originaux Informations sur les primes d'assurance et l'ancienneté des assurés (SZV-4, SZV-6), puis modifiez leur type d'informations.

La préparation du formulaire d'annulation se termine ici. Dans les informations correctives, il est nécessaire d'indiquer de nouvelles données correctes sur la durée de service des employés et le montant des cotisations accumulées et versées à l'assurance et à la partie financée de la pension. Ces informations peuvent être remplies automatiquement sur la base des données de l'infobase. Il convient de garder à l'esprit que les informations du formulaire rectificatif sont indiquées dans leur intégralité, et non seulement corrigées, car les informations du formulaire rectificatif remplacent complètement les informations du formulaire d'origine.

Les informations sur le montant des cotisations peuvent être renseignées automatiquement en cliquant sur le bouton Calculer les cotisations. Veuillez noter qu'il existe des détails supplémentaires pour les informations correctives. Y compris les charges à payer supplémentaires, qui ne figurent pas dans les données d'origine. Ces détails indiquent les montants des primes d'assurance supplémentaires accumulées pour la période de référence pour les parties d'assurance et financées de la pension, si une évaluation supplémentaire des cotisations a eu lieu.

Ces données ne sont utilisées que pour la sortie dans la section Informations sur les informations correctives (annulation) inventaires d'informations dans le formulaire ADV-6-2 accompagnant les liasses de documents SZV-6-1 et registres d'informations correctives SZV-6-2 : la section affiche les montants totaux des cotisations additionnelles.

Pour recharger les fiches d'ancienneté selon les données de l'infobase, utilisez le bouton Recharge barre de commande de champ de table Périodes de travail pour la période de déclaration.

Pour préparer un inventaire des informations dans le formulaire ADV-6-2, un document est utilisé Description des informations ADV-6-2 (Ajouter -> ADV-6-2). L'inventaire comprend des documents SZV-6 précédemment préparés.

Exemple

Préparer les informations correctives dans le formulaire de traitement Préparation des données pour la CRF 2010 est indiquée comme période de référence. Dans le champ tableau D documents, piles de documents le document ADV-6-2 est ajouté manuellement et le document SZV-6 est ajouté à ADV-6-2.

Document SZV-6 (Informations sur les primes d'assurance et l'ancienneté des assurés (SZV-4, SZV-6)) préciser le type d'informations Correctif, le 1er semestre 2010 est retenu comme période d'ajustement. Ajouter à la liste Composition du pack une ligne est ajoutée et un employé est sélectionné pour lequel des informations doivent être fournies.

Ensuite, des données fiables sur les montants des cotisations accumulées et payées pour l'employé sont saisies. Pour remplir les informations selon les données de l'infobase, utilisez le bouton Calculer les cotisations. Supposons que l'absence d'une employée en juin soit enregistrée comme un défaut de comparution pour une raison inexpliquée, elle n'a pas été payée pour cette période, respectivement, les primes d'assurance ont été calculées correctement et n'ont pas besoin d'être ajustées. Les informations correctives contiendront alors les mêmes montants de cotisation que ceux indiqués dans les informations individuelles originales de l'employé.

Ensuite, les enregistrements d'ancienneté corrects pour l'employé sont saisis. Si la période d'incapacité temporaire de travail d'un salarié est enregistrée dans la base de données (à l'aide du document Accumulation de congés de maladie), de nouvelles informations sur l'expérience peuvent être générées automatiquement en cliquant sur le bouton Recharge.

Les informations ainsi préparées restent à imprimer et/ou télécharger pour être transmises à la CRF sous forme électronique.

Après le transfert d'informations à la CRF, les documents Informations sur les primes d'assurance et l'ancienneté des assurés (SZV-4, SZV-6) contenant des informations correctives, et Description des informations ADV-6-2 doit être effectuée.

De l'éditeur. La procédure de préparation des informations décrite dans l'article est disponible à partir de la version : 2.5.27 du paramétrage "Gestion des salaires et du personnel" ; 1.0.16 configuration "Salaire et personnel d'une institution budgétaire".