მსოფლიო ფარმაცევტული ბაზარი. ფარმაცევტული ბაზრის მიმოხილვა

ცნობილია, რომ ფარმაცევტული ინდუსტრია არის ერთ-ერთი წამყვანი მაღალტექნოლოგიური ინდუსტრია, რომელიც დიდწილად განსაზღვრავს თანამედროვე სახელმწიფოს ინოვაციურ და სტრატეგიულ უსაფრთხოებას. ბევრი თეორეტიკოსი და ბიზნესის პრაქტიკოსი სკეპტიკურად უყურებს ადგილობრივი ფარმაცევტული კომპანიების შესაძლებლობებს, თანაბარ პირობებში მონაწილეობა მიიღონ გლობალური ფარმაცევტული ინდუსტრიის ლიდერებთან კონკურენციაში. მაგრამ, ალბათ, ღირს ამ საკითხის უფრო დეტალურად დათვალიერება და ღია გონებით და იმის გარკვევა, აქვთ თუ არა შანსი რუსი წამლების მწარმოებლებს. არის თუ არა სიტუაცია ისეთი უიმედო, როგორც ამას პესიმისტები ხატავენ? და თუ ჯერ კიდევ არის შანსი, მაშინ რამდენად სწრაფად შეიძლება მისი რეალიზება? და რა უნდა გაკეთდეს თანამედროვე მსოფლიო დონის მსოფლიო ფარმაცევტულ ბაზარზე შესასვლელად? რა მიმართულებით უნდა მოძრაობდეს რუსული აფთიაქი წამლების წარმოებისა და მიწოდების მსოფლიო სტანდარტების მისაღწევად? ვინაიდან, რაც არ უნდა რთული ჩანდეს სიტუაცია, არაფრის გაკეთების მცდელობა ყოველთვის ყველაზე უარესი სცენარია მოვლენების განვითარებისთვის.

სტატია ცდილობს მოიძიოს პასუხები დასმულ კითხვებზე მაინც. გლობალური ფარმაცევტული ბაზრისა და ევრაზიული ეკონომიკური ინტეგრაციის ძირითადი ტენდენციების, სპეციფიკისა და პერსპექტივების შესწავლამ შესაძლებელი გახადა ჩამოყალიბებულიყო მთელი რიგი მახასიათებლები, რომლებიც კრიტიკულად მოქმედებს რუსული საწარმოების საექსპორტო პოტენციალის ფორმირებასა და ზრდაზე.

პირველი თვისება და ამავდროულად შანსი, რომელიც გასათვალისწინებელია შიდა ფარმაცევტული კომპანიების საექსპორტო სტრატეგიის შემუშავებისას, არის გლობალური ფარმაცევტული ბაზრის მაღალი მოცულობითი და სტრუქტურული დინამიზმი, რომლის განვითარება ხასიათდება წარმოების მაღალი ზრდით. მოცულობები და მომგებიანობის მაღალი დონე.

დიაგრამა 1-ზე წარმოდგენილ მონაცემებზე დაყრდნობით, განსახილველ პერიოდში შეგვიძლია დავაკვირდეთ მსოფლიო ფარმაცევტული ბაზრის მოცულობის ზოგადი ზრდის ტენდენციას. საინტერესოა, რომ ბაზრის სტაბილურობა ზედიზედ მრავალი წელია შენარჩუნებულია: 2008 წლის კრიზისის მშფოთვარე პროცესებმაც კი წარმოების ზრდის ტემპი მხოლოდ 1 პროცენტული პუნქტით შეამცირა. წამლებზე მოთხოვნილების არაელასტიურობა ადვილი ასახსნელია რთული ურთიერთდამოკიდებულების გათვალისწინებით, რომელიც განსაზღვრავს ავადობის შაბლონს პოპულაციაში და სწორად არის კორელაციაში წამლის ზემოქმედების სხვადასხვა დონესთან.

გლობალურ ფარმაცევტულ ბაზარზე წარმოების მოცულობის ზრდის ტემპის შენელება 2009 წლიდან 2012 წლამდე პერიოდში. ეს გამოწვეულია მსხვილი ბრენდირებული პროდუქტების ექსკლუზიურობის დაკარგვის რეკორდული დონით, ახალი ტოპ-სელერების ნაკლებობით, ინოვაციური წამლების ნელი ათვისებით, ახალი პროდუქტების შენელებული დამტკიცებით და უმეტესი განვითარებული ქვეყნების მთავრობების მიერ დანახარჯების სეკვესტრირების პოლიტიკით. გლობალური ფარმაცევტული ინდუსტრიის საექსპორტო ნაკადების დინამიკა ნაჩვენებია სურათზე 2.

ბაზრის გაბატონებული წილი განვითარებულ ქვეყნებს უკავია, არსებობს სამი ძირითადი სეგმენტი: დასავლეთ ევროპა, ჩრდილოეთ ამერიკა, ფარმაცევტული ქვეყნები - რუსეთი, ჩინეთი, ბრაზილია, ინდოეთი.

დღეს ბაზარზე დომინირების ძირითადი ფაქტორებია: - მნიშვნელოვანი ინვესტიციები ახალი მედიკამენტების R&D; - მკურნალობისადმი მორგებული მიდგომების დანერგვა გენომიკის, ბიოსტატისტიკის, ინფორმატიკის და სამკურნალო ქიმიის უახლესი მიღწევების საფუძველზე; მოქნილი საწარმოო უჯრედების-ტრანსფორმატორების შექმნა, რომლებსაც შეუძლიათ წარმოების სწრაფად ხელახალი პროფილირება და მისი მასშტაბის უზრუნველყოფა; - პერსონალიზებული წამლების უნიკალურ წარმოებაზე გადასვლა, რაც საშუალებას იძლევა პრაქტიკულად აღმოიფხვრას კონკურენცია ჯენერიკ მედიკამენტებიდან; - წარმოების სრული გადატანა GMP სტანდარტებზე.

ფარმაცევტული პროდუქტების ექსპორტის მხრივ ლიდერია გერმანია, რომლის წარმოება განვითარებული ქვეყნების ტიპიური მოდელის მიხედვით ვითარდება - დიდი ყურადღება ეთმობა ახალ კვლევებსა და განვითარებას. შვეიცარია მეორე ადგილზეა ფარმაცევტული პროდუქტების ექსპორტის ქვეყნების რეიტინგში 2015 წელს. შეერთებული შტატები, მიუხედავად პროდუქციის ფართომასშტაბიანი გადაცემისა სხვა ქვეყნებში, აგრძელებს მნიშვნელოვან როლს გლობალურ ფარმაცევტულ ბაზარზე. ამასთან, უნდა აღინიშნოს, რომ აშშ-ს ფარმაცევტული ინდუსტრია არ არის ლიდერი ექსპორტში, რადგან სახელმწიფო პოლიტიკა, უპირველეს ყოვლისა, მიმართულია საკუთარი ჯანდაცვის საჭიროებებისა და ხარისხის უზრუნველყოფისკენ.

ფარმამარკეტინგის ქვეყნების ექსპორტი შესასწავლ პერიოდში თითქმის 3-ჯერ გაიზარდა 11.6-დან 33.2 მილიარდ აშშ დოლარამდე. ძირითადი ფაქტორები, რამაც გავლენა მოახდინა ამ ქვეყნებში ფარმაცევტული ინდუსტრიის ზრდაზე, იყო: ჯენერიკური მედიკამენტების წარმოების წილის ზრდა; ახალი ნივთიერებების კვლევისა და განვითარების სფეროში საქმიანობის გააქტიურება; კომპოზიციების - ფარმაცევტული პროდუქტების ექსპორტის ზრდა.

მეორე მახასიათებელია გლობალური ფარმაცევტული ბაზრის ახალი სეგმენტური სურათი. ექსპორტის სასაქონლო სტრუქტურის გაანალიზებისას, როგორც წესი, ანალიზდება წამლების სამი ჯგუფი: ორიგინალური ან ინოვაციური მედიკამენტები, ბრენდირებული ჯენერიკები და არაბრენდირებული ჯენერიკები. განხილული პერიოდის განმავლობაში ორიგინალური წამლები ლიდერობდა გაყიდვების მხრივ - მათი წილი 65%-ზე მეტი იყო. თუმცა აღვნიშნავთ ზოგად უარყოფით ტენდენციას ამ ჯგუფის პრეპარატების მიმართ - კლება 2007-2015 წლებში. 11.7 გვ.-ით. პირიქით, ჯენერიკების ჯგუფს ახასიათებს გაყიდვების ზრდის ტენდენცია - 6,7 პროცენტული პუნქტით. არაბრენდირებული ჯენერიკებისთვის და 4.9 პ.პ. ბრენდის გენერიკებისთვის.

ორიგინალური წამლების წილი გაყიდვების მოცულობაში სერიოზულად მცირდება, თუმცა ეს ვარდნა აიხსნება განვითარებული ქვეყნების კომპანიების ფოკუსირებით მოსახლეობის მცირე გენეტიკურად ახლო ჯგუფებისთვის მორგებული მედიკამენტების წარმოებაზე და სრულად ანაზღაურდება ფასების მატებით. მოცულობის კლება ასევე დამახასიათებელია ბრენდირებული ჯენერიკების პროდუქტის სეგმენტისთვის - ისინი ვერ იტანენ გაზრდილ კონკურენციას არაბრენდირებული კოლეგებისგან.

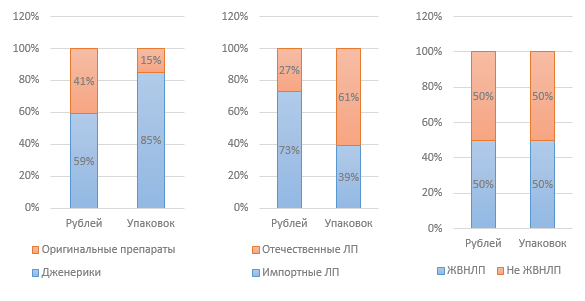

გეოგრაფიული და პროდუქტის სეგმენტების ერთობლიობა საშუალებას გვაძლევს დავასკვნათ, რომ განვითარებულ ქვეყნებში მოხმარების პროცენტული მაჩვენებლით ორიგინალური წამლები ლიდერობენ - 2011 წელი: 73%; 2015 წელი: 69%, მაგრამ მათი წილი ოდნავ მცირდება ჯენერიკების წილის ზრდის გამო - 2011 წელი: 14%; 2015 წელი: 18%. განვითარებადი ბაზრებისთვის საპირისპირო ტენდენციაა დამახასიათებელი გენერიკების გავრცელებით, რომელთა წილი იზრდება - 2011 წელი: 57%; 2015 წელი: 65% და ინოვაციური მედიკამენტების მოხმარების შემცირება - 2011 წელი: 30%; 2015 წელი: 24%. ასეთი ტენდენციები აიხსნება გლობალური ფარმაცევტული ბაზრის გეოგრაფიული ბალანსის თანდათანობითი გადანაცვლებით - და, საბოლოო ჯამში, მისი კვლევითი ბაზის - განვითარებულიდან განვითარებად ქვეყნებში.

გლობალური ფარმაცევტული ბაზრის მესამე მახასიათებელია ახალი ტიპის მედიკამენტების აღმოჩენის, განვითარებისა და მიმოქცევის პროცესების გაზრდილი ეფექტურობა. მონაცემთა ანალიზი საშუალებას გვაძლევს გამოვიტანოთ დასკვნა ახალი ტიპის მედიკამენტების კვლევასა და განვითარებაში ინვესტიციების სტაბილურობის შესახებ - 120-დან 141 მილიარდ დოლარამდე 2007-2015 წლებში. უნდა აღინიშნოს, რომ მსოფლიო ეკონომიკაში რყევები კრიზისების დროს პრაქტიკულად არ აისახება R&D-ში ინვესტიციების დინამიკაზე. შეერთებული შტატების წილი ამ მაჩვენებლის შესასწავლ პერიოდში 36-დან 40%-მდე მერყეობს, რაც საშუალებას გვაძლევს ვისაუბროთ ქვეყნის უდავო ლიდერობაზე ინოვაციური კვლევების ჩატარების კუთხით. ამჟამად, ახალი წამლის შემუშავების ღირებულება საშუალოდ 2,5 მილიარდ აშშ დოლარს შეადგენს, რაც 1975 წელს 138 მილიონი აშშ დოლარი იყო. ეს თვრამეტი ზრდა ასახავს სხვადასხვა ტექნიკურ, მარეგულირებელ და ეკონომიკურ გამოწვევებს, რომლებიც დგას სამეცნიერო კვლევის სფეროში. წამლის მარეგულირებელი ნებართვის მისაღებად მოთხოვნების ზრდა ზრდის განვითარების ხარჯებს. ამავდროულად, 10 წამლიდან მხოლოდ 2-ს აქვს შემოსავალი, რომელიც შეედრება ან აღემატება კვლევისა და განვითარების დაბანდებულ ხარჯებს.

კვლევისა და განვითარების ხარჯები, უპირველეს ყოვლისა, დაკავშირებულია პერსონალიზებული მედიკამენტების შექმნასთან, რომელიც განასახიერებს ფარმაცევტული ბაზრის განვითარების ინოვაციურ სცენარს. შეერთებულ შტატებში ფარმაცევტული კომპანიების კვლევაში ინვესტიციები მუდმივად გაიზარდა ბოლო 15 წლის განმავლობაში და გაორმაგდა ჯანდაცვის ეროვნული ინსტიტუტის მაჩვენებელს 2014 წელს. ფარმაცევტული ინდუსტრიის კვლევისა და განვითარების ხარჯები ასევე ექსპონენტურად გაიზარდა იაპონიასა და ევროკავშირში. თუმცა, ბოლო დროს კვლევით სექტორზე მძიმედ დაზარალდა ფისკალური მკაცრი ზომები, რომლებიც დაწესდა მთავრობების მიერ ევროპის უმეტეს ნაწილში 2010 წლიდან, რამაც გამოიწვია კვლევითი აქტივობის თანდათანობითი გადასვლა ევროპიდან სწრაფად მზარდ ფარმაცევტულ ბაზრებზე.

ახალი ტიპის ნარკოტიკების შემუშავება მოითხოვს არა მხოლოდ მეცნიერული ცოდნის გაუმჯობესებას, არამედ წამლების წარმოებისა და რეალიზაციის მთელი პროცესის მოდერნიზაციას. ტექნოლოგიური ინოვაციების გამოყენება ჯანდაცვის მიწოდებაში შეიძლება დაეხმაროს ხარჯების შემცირებას და მკურნალობის ეფექტურობის გაუმჯობესებას. ახალი განვითარება მოიცავს ჭკვიან ტანსაცმელს და სენსორებს, რათა თვალყური ადევნოთ სასიცოცხლო მნიშვნელობებს, პაციენტის შესაბამისობას და კლინიკურ კვლევებს; ციფრული მედიკამენტები, როგორიცაა ჭკვიანი აბები მიკროჩიპებით; და მედიკამენტების მიწოდების ახალი სისტემები. აშშ-ს მთავრობამ 2014-2015 წლებში 20 მილიარდი დოლარი გამოყო. პაციენტებსა და ჯანდაცვის პროვაიდერებს შორის ჯანმრთელობის ელექტრონული ჩანაწერების დანერგვის პროგრამის დაფინანსება.

ანალოგიურად, დიდი მონაცემების დამუშავებამ და ანალიტიკამ შეიძლება გამოიწვიოს ახალი იდეები და დაეხმაროს ფარმაცევტულ კომპანიებს გააუმჯობესონ პროდუქტის ხარისხი და უფრო ეფექტურად იმუშაონ. კომპანიებს შეუძლიათ დაეყრდნონ მონაცემებს მიმდინარე სამედიცინო საჭიროებების გასაგებად და მიზნობრივი სამომხმარებლო სეგმენტების იდენტიფიცირებისთვის, რომლებსაც ყველაზე მეტი სარგებლობა შეუძლიათ თერაპიისგან. კვლევის კლინიკურ და მთარგმნელობით შესაძლებლობებს შეუძლია ხელი შეუწყოს პირადი გენომიური მედიცინის განვითარებას, მხარი დაუჭიროს ამ თერაპიის ეფექტურობის შედარებით ანალიზს რეალურ სამყაროში და გააუმჯობესოს დაავადების კონტროლის პროგრამები.

გლობალური ფარმაცევტული ინდუსტრიის მეოთხე მახასიათებელია ფარმაცევტული კომპანიების ექსტერნალიზაცია და ალიანსები ჰორიზონტალური/ვერტიკალური ინტეგრაციის გზით, ტრანსსასაზღვრო კლასტერების შექმნა, ასევე რეგიონალური ინტეგრირებული ბაზრები. ფარმაცევტული ინდუსტრიის განვითარების ინოვაციური სცენარის განხორციელების მაგალითია ტრანსნაციონალური კორპორაციების თანამშრომლობა ინდურ ფირმებთან ახალი მედიკამენტების შემუშავებაში. კერძოდ, 2013 წლიდან Pfizer Aurobindo PHARMA-სთან პარტნიორობით აწარმოებს ახალ ჯენერიკ მედიკამენტებს. ინდოეთის ექვსმა წამყვანმა ფარმაცევტულმა კომპანიამ ჩამოაყალიბა LAZOR ალიანსი საუკეთესო ბიზნეს პრაქტიკის გასაზიარებლად და ამით გაყიდვების ეფექტურობის გასაუმჯობესებლად, საოპერაციო ხარჯების შესამცირებლად და უცხოურ ბაზრებზე ყოფნის გაფართოებისთვის.

ფარმაცევტული ინდუსტრია კანადაში შედგება მრავალეროვნული და ადგილობრივი კომპანიების ეკოსისტემისგან, რომლებიც იძულებულნი არიან მიმართონ გაერთიანებას და შესყიდვას და ინტეგრაციას ალიანსების სახით არასტაბილური შიდა და გარე ბაზრების კონტექსტში. 2008 წელს, პატენტის დაშლისა და ეკონომიკური ვარდნის მწვერვალზე, ფარმაცევტული TNC-ები შეადგენდნენ M&A გარიგებების 70%-ზე მეტს. იმავე წელს კანადაში დარეგისტრირდა 36 ალიანსი ფარმაცევტულ კომპანიებთან. ამრიგად, Genfarm, კანადის საუკეთესო 10 საუკეთესო ჯენერიკ კორპორაციას შორის, Merck Generics-ის შემადგენლობაში, შეიძინა მილანის კორპორაციამ. ამავე პერიოდში კანადურმა კომპანია Apotex-მა შეიძინა ბელგიური Topgen I.S.V. ევროპულ გენერიკების ბაზარზე წვდომის გაფართოების მიზნით.

შერწყმისა და შესყიდვების, ერთობლივი საწარმოების, სტრატეგიული ალიანსების, პარტნიორობების მთელი რიგი კიდევ უფრო აფართოებს აფრიკის ბაზრებს. ბოლო მაგალითები მოიცავს 2011 წელს Spimako-ს, საუდის არაბეთის სამედიცინო და ფარმაცევტულ მწარმოებელს, იფარმას 50%-იანი წილის შეძენა მაროკოდან; 2013 წელს იორდანიის ფარმაცევტული მწარმოებლის Hikma-ს მიერ რამდენიმე აფრიკული ფარმაცევტული კომპანიის შეძენა; და ინდური ფარმაცევტული კომპანია Tsipla-ს ერთობლივი საწარმოები მაროკოში, ალჟირსა და სამხრეთ აფრიკაში.ფარმაცევტულ-სამედიცინო სფეროში ტრანსსასაზღვრო თანამშრომლობის თვალსაჩინო მაგალითია ევროპული ტრანსსასაზღვრო კლასტერი "Medicon Valley". წარმატებულ ტრანსსასაზღვრო კლასტერულ პროექტებს შორის უნდა გამოვყოთ შვეიცარიის, გერმანიისა და საფრანგეთის ერთობლივი პროექტი - BioValleyBasel ბიოტექნოლოგიური კლასტერი.

რაც შეეხება რუსეთს, ფარმაცევტული ინდუსტრიის განვითარების ინოვაციური სცენარი, რომელიც გულისხმობს რუსული კომპანიების თანდათანობით ჩართვას გლობალურ ფარმაცევტულ ბაზარზე, პირველ რიგში ეყრდნობა ერთიანი თანამედროვე EAEU ფარმაცევტული ბაზრის შექმნას ყველა თვალსაზრისით. პრაქტიკულად ჩამოყალიბებულია EAEU-ში მედიკამენტების მიმოქცევის რეგულირების ერთიანი მიდგომები. ისინი ეფუძნება მსოფლიოს საუკეთესო ფარმაცევტული პრაქტიკის მოთხოვნებს. თუმცა, შემდეგი სტრატეგიული საკითხები რჩება მოსაგვარებელი:

პირველ რიგში, საჭიროა მომარაგების ჯაჭვების რეორგანიზაცია, რომელიც აკავშირებს ლაბორატორიას სამიზნე ბაზართან. მიწოდების ჯაჭვის რადიკალური რესტრუქტურიზაცია უნდა ეფუძნებოდეს მის ფრაგმენტაციას პროდუქტის ტიპისა და სამომხმარებლო სეგმენტის მიხედვით; ის უნდა მოქმედებდეს როგორც მარკეტინგული დიფერენციაციის საშუალება და დამატებითი ღირებულების წყარო, ერთგვარი ორმხრივი ნაკადი კონტრინფორმაციით და პროდუქტის ნაკადებით.

მეორეც, განვითარებულ ქვეყნებში მორგებული თერაპიის დანერგვა ფარმაცევტულ კომპანიებს ავალდებულებს წარმოების და მომსახურების სისტემების რესტრუქტურიზაციას მოქნილი წარმოების უჯრედ-ტრანსფორმატორების ორგანიზებით. ეს უჯრედები შესაძლებელს გახდის მყისიერად შეიტანოს კორექტირება საწარმოო პროცესზე, მისი ადაპტირება კონკრეტული მომხმარებლების შეკვეთებზე. ასეთი მასშტაბური რეორგანიზაციისთვის ფარმაცევტულ კომპანიებს სჭირდებათ ალიანსში მუშაობა ბიოტექნოლოგიურ კომპანიებთან, რომლებიც, როგორც წესი, თავდაპირველად ავითარებენ და ნერგავენ ახალ ტექნოლოგიებს.

მესამე, ძვირადღირებული გენური თერაპიის სფეროში განვითარებაზე გადასვლა, როგორც თანამედროვე მედიცინის ყველაზე პერსპექტიული სექტორი, იწვევს ფარმაცევტული კომპანიების მიზნობრივი სამომხმარებლო სეგმენტების შევიწროებას და, შესაბამისად, შემოსავლის შემცირებას, თუმცა დროებითი. ჯანდაცვის პროვაიდერებისა და ფარმაცევტული კომპანიების აქტიური თანამშრომლობა, R&D პროცესისთვის საჭირო რეალური მონაცემების გამოყენებასთან ერთად, სავარაუდოდ გააუმჯობესებს პაციენტების დიაგნოზსა და მკურნალობას, დაეხმარება ინტელექტუალური პრევენციის სისტემების დანერგვას და პერსონალიზებული ჯანმრთელობის გეგმების შემუშავებას. პერსონალიზებული მედიცინა უფრო ხელმისაწვდომი გახდება, როდესაც მეცნიერების ისეთი სფეროები, როგორიცაა გენომიკა, ნანოტექნოლოგია, რობოტიკა და სხვა, მიაღწევენ სიმწიფეს. პერსონალურ ნარკოტიკების ბაზარზე მუშაობისგან სარგებლის სრული სპექტრის მოსაპოვებლად, ფარმაცევტულმა კომპანიებმა კომპეტენტურად უნდა შექმნან არხები ინდივიდუალური მკურნალობის მეთოდების მიწოდებისთვის, დისტრიბუციის კონტროლის ორგანიზებისთვის. ეს შესაძლებელი ხდება ვერტიკალური ინტეგრაციის მოდელის დანერგვისა და სააფთიაქო ქსელთან ერთად სპეციალიზებული დისტრიბუტორული საწარმოების შექმნის წყალობით.

მეოთხე, სამეცნიერო საზოგადოების შეღწევა დაავადებების გამომწვევ მიზეზებში და მათი სიმპტომური რუქის სისტემატიზაცია ხელს უწყობს გასაგებად საჭირო ინფორმაციის მნიშვნელოვან ზრდას, რაც კოლოსალური სამუშაოა, რომელსაც არც ერთი ადამიანი ან თუნდაც არც ერთი დაწესებულება არ შეუძლია გაუმკლავდეს მარტო. შედეგად, ფარმაცევტული კომპანიები მუშაობენ სხვა კომპანიებთან, უნივერსიტეტებთან და მთავრობასთან ერთად, რათა გაავრცელონ, მოაწყონ და მეცნიერულად გაიაზრონ უზარმაზარი ინფორმაცია, რომელიც საბოლოოდ გადაიქცევა ცოდნად, რომელიც მეცნიერების წინსვლას უპრეცედენტო ტემპით უბიძგებს.

მეხუთე, EAEU-ს საერთო ფარმაცევტული ბაზრისთვის მარეგულირებელი ბაზის შექმნა უზრუნველყოფს ერთიან მიდგომებს EAEU-ში მედიკამენტების მიმოქცევის რეგულირებისთვის. დღეს წესები პრაქტიკულად ჩამოყალიბებულია და ისინი ეფუძნება მსოფლიოში საუკეთესო ფარმაცევტული პრაქტიკის მოთხოვნებს. თუმცა, საჭიროა რეალურად შემცირდეს ეროვნული ბაზრების თავისებურებებთან დაკავშირებული ბარიერები: მედიკამენტების რეგისტრაციის ურთიერთ აღიარების მექანიზმების „გაშვება“, კავშირის ფარმაკოპეის შექმნა, მწარმოებლების ერთობლივი შემოწმების შესაძლებლობის შემუშავება და მრავალი სხვა. მეტი.

მედიკამენტების მიმოქცევის რეგულირების ერთიანი სისტემა ხელს შეუწყობს ერთიანი ფარმაცევტული ბაზრის შექმნას და მოსახლეობისთვის ეფექტური, უსაფრთხო, მაღალი ხარისხის მედიკამენტების ხელმისაწვდომობის გაზრდას. ეფექტური ერთობლივი მოქმედების შემთხვევაში, 2020 წლისთვის შეიძლება მოსალოდნელი იყოს მნიშვნელოვანი გარდაქმნები.

ე.ვ. საპირი - ეკონომიკის დოქტორი, პროფესორი, იაროსლავის სახელმწიფო უნივერსიტეტის პ.გ. დემიდოვა, მსოფლიო ეკონომიკისა და სტატისტიკის დეპარტამენტი - ხელმძღვანელი;

ი.ა. კარაჩოვი, იაროსლავის სახელმწიფო უნივერსიტეტი პ.გ. დემიდოვა, მსოფლიო ეკონომიკისა და სტატისტიკის დეპარტამენტი - ასპირანტურა

№ 10/2 (106)19.10.2005

მსოფლიო ფარმაცევტული ბაზარი

ფარმაცევტული ბაზარი მსოფლიო ეკონომიკის ერთ-ერთი ყველაზე მომგებიანი და ყველაზე სწრაფად მზარდი სექტორია. მიუხედავად ბოლო წლებში გლობალური ეკონომიკის ზოგადი ვარდნისა, ფარმაცევტული ბაზარი აგრძელებს დინამიკურ განვითარებას: მისი ზრდის ტემპი არის დაახლოებით 6-10% წელიწადში. სხვა დარგებისგან განსხვავებით, სადაც წმინდა მოგება მთლიანი შემოსავლის საშუალოდ 5%-ს შეადგენს, ფარმაცევტულ ინდუსტრიაში ეს მაჩვენებელი წელიწადში 18%-ს აღწევს. ექსპერტების აზრით, 2004 წელს გლობალური ფარმაცევტული ბაზარი გაიზარდა 7%-ით და მიაღწია რეკორდულ 550 მილიარდ დოლარს გაყიდვების მოცულობამ, გაყიდვების ზრდა აღინიშნა ყველა ძირითად რეგიონში. ამასთან, გაყიდვების მაქსიმალური წილი (45%) ტრადიციულად ჩრდილოეთ ამერიკას ეკუთვნის, სადაც 2003 წელთან შედარებით ზრდა 8% იყო. ევროკავშირში ფარმაცევტული ბაზარი გაიზარდა 6%-ით და მიაღწია მსოფლიო ბაზრის დაახლოებით 26%-ს (144 მილიარდი დოლარი). აღმოსავლეთ ევროპაში გაყიდვები გაიზარდა 12%-ით და 9 მილიარდ დოლარამდე გაიზარდა იაპონიის ბაზარი ყველაზე ნელა, მხოლოდ 2%-ით, ხოლო ყველაზე დინამიური იყო ჩინეთის ბაზარი, რომელიც გაიზარდა 28%-ით და იგივეს გადააჭარბა გაყიდვების მხრივ ($). 9,5 მილიარდი) აღმოსავლეთ ევროპის ბაზრის მაჩვენებელი. დღეს ყველაზე ნაკლებად განვითარებულია ფარმაცევტული ბაზრები აფრიკაში, ზოგიერთ არაბულ ქვეყანაში და ლათინური ამერიკის მთელ რიგ ქვეყნებში.

რამდენიმე განსხვავებული ფაქტორი განაპირობებს წამლების გაყიდვების ზრდას. პირველ რიგში, ეს არის ავადობის ზოგადი ზრდა ტექნოგენური ფაქტორების მზარდი გავლენისა და ეკოლოგიური მდგომარეობის გაუარესების გამო. მეორეც, ეს არის „მოსახლეობის დაბერების“ ტენდენცია განვითარებულ ქვეყნებში. მესამე, ჩინეთში, ინდოეთში, რუსეთში, აღმოსავლეთ ევროპაში, მოსახლეობის შემოსავლის დონის ზრდა იწვევს უფრო ძვირი და მაღალი ხარისხის წამლების გამოყენებას.

ფარმაცევტული ბაზარი ასევე იზრდება ისეთი შედარებით ახალი სფეროების სწრაფი განვითარების გამო, როგორიცაა ბიოლოგიურად აქტიური დანამატების სეგმენტი (BAA) და გენერიკების სეგმენტი - ცნობილი წამლების იაფი ანალოგები. დღეს ჯენერიკების წილმა აშშ-ს, დიდი ბრიტანეთის, კანადისა და გერმანიის ბაზრებზე უკვე 30%-ს მიაღწია და ექსპერტების აზრით, გაიზრდება.

ფარმაცევტულ ბაზარზე მთავარი პრობლემა კვლევის ხარჯების ზრდაა. დღეს ერთი ახალი წამლის შემუშავების საშუალო ღირებულება 800 მილიონი დოლარია და ექსპერტების აზრით, ეს თანხა მალე 1 მილიარდ დოლარს გადააჭარბებს.

თუმცა, გლობალური ფარმაცევტული ბაზარი გააგრძელებს ზრდას უახლოეს წლებში. თუ ბოლო წლებში ჩრდილოეთ ამერიკის ბაზარი ყველაზე სწრაფად განვითარდა, ახლა, არსებული პროგნოზებით, გაყიდვების მნიშვნელოვანი ზრდა შეინიშნება ჩინეთში, ახლო აღმოსავლეთში, ლათინურ ამერიკაში, ცენტრალურ და აღმოსავლეთ ევროპაში.

ფარმაცევტული პროდუქტების წარმოებაში გლობალური „შრომის დანაწილება“ აისახება სტატისტიკაში: 50 უმსხვილესი ფარმაცევტული კომპანიისგან, რომლებიც ბაზრის 80%-ზე მეტს იკავებენ, 20 კომპანია მდებარეობს შეერთებულ შტატებში (გლობალური ფარმაცევტული ბაზრის 39.2%). ), 18 კომპანია არის ევროპაში (ბაზრის 33,3%), 11 კომპანია იაპონიაში (ბაზრის 7,8%) და 1 ისრაელში.

რუსეთის ფარმაცევტული ბაზრის ტენდენციები

2004 წელს, რუსეთის ფედერაციის ფარმაცევტული ბაზრის მთლიანი მოცულობა საცალო ფასებში (FPP და პარაფარმაცევტული საშუალებები, ისევე როგორც მათი გაყიდვები სამედიცინო დაწესებულებებში (HCI) შეადგენდა 6,3 - 6,5 მილიარდ აშშ დოლარს (დღგ-ს ჩათვლით, საცალო ფასებში) ან $. 5,1 მლრდ საბითუმო ფასებში, რაც, სხვადასხვა შეფასებით, 13-15,5%-ით მეტია 2003 წელთან შედარებით.

რუსეთის ფარმაცევტული ბაზრის მოცულობა 2004 წელს

2004 წელს რუსული ბაზრის ზრდა განპირობებული იყო რამდენიმე ფაქტორით:

დოლარის კურსის შემცირება;

სამომხმარებლო შემოსავლის ზრდა;

მედიკამენტებზე მოთხოვნა გაიზარდა 2004 წლის IV კვარტალში. თავისუფალი და შეღავათიანი შვებულების სისტემის მოსალოდნელი რეფორმის წინა დღეს;

ბაზრის საცალო ვაჭრობის სექტორის ინტენსიური განვითარება, სააფთიაქო ქსელების აქტიური განვითარება და მათი ღრმა შეღწევა რეგიონებში.

რუსეთის ფარმაცევტული ბაზრის ზრდის პერსპექტივები უფრო დამაჯერებლად გამოიყურება. თუ მსოფლიოში ფარმაცევტული ბაზრის მოცულობა 2-ჯერ აღემატება პარფიუმერიის და კოსმეტიკის ბაზრის მოცულობას, მაშინ რუსეთში დღეს ეს ბაზრები მოცულობით შესადარებელია. მსგავსი ვითარება შეინიშნება ყავისა და ნაყინის ბაზრებთან შედარებისას: მსოფლიოში, თითოეული ამ ბაზრის მოცულობა შეესაბამება ფარმაცევტული ბაზრის მოცულობას 1: 8 (თითოეული), ხოლო რუსეთში - 1: 4. .

წამლების ერთ სულ მოსახლეზე მოხმარება მაღალი ტემპით გაიზარდა და 2004 წელს მიაღწია. საბოლოო მოხმარების ფასებში 31-39 დოლარი, რაც 2003 წლისთვის 28%-იან ზრდას ნიშნავს. ჯანმო-ს მონაცემებით, ევროკავშირის ქვეყნებში ნარკოტიკების მოხმარება ერთ სულ მოსახლეზე 220 დოლარია, აშშ-ში - 300 დოლარი, იაპონიაში - 400 დოლარი, უნგრეთში - 50 დოლარი.

ფარმაცევტული ბაზარი გაძვირდა, მაგრამ ამავდროულად შემცირდა პაკეტებში (ერთეულებში) 8%-ით. ეს ემთხვევა ბოლო წლების ტენდენციებს: კეთილდღეობის ზრდასთან ერთად, ხალხმა დაიწყო უფრო ძვირი იმპორტირებული მედიკამენტების შეძენა ბ. ოყველაზე დიდი პაკეტები მოცულობის თვალსაზრისით. სააფთიაქო გაყიდვების სტრუქტურაში აშკარად შეიმჩნევა იაფფასიანი მედიკამენტების წილის შემცირების ტენდენცია.

შიდა ფარმაცევტული ბაზრის მნიშვნელოვანი მახასიათებელია სახელმწიფოს მაღალი მაკონტროლებელი როლი, რომელსაც ახორციელებს მკაცრი ლიცენზირებისა და სერტიფიცირების, მედიკამენტების რეკლამირების საკანონმდებლო შეზღუდვები, წამლების გაყიდვის ორგანიზება და ა.შ. ასევე უფრო მნიშვნელოვანია ფარმაცევტული საშუალებების სახელმწიფო შესყიდვების წილი.

მიმდინარე 2005 წელი, ექსპერტების აზრით, შესაძლოა მნიშვნელოვნად იმოქმედოს ბაზარზე ძალთა ბალანსზე და მისი ზრდის ტემპზე. ბაზრის განვითარებაზე გავლენის ძირითადი ფაქტორებია 2005 წლის 1 იანვრიდან ფარმაცევტული ინდუსტრიის საწარმოების გადასვლა საერთაშორისო GMP სტანდარტების შესაბამისად მუშაობაზე და დამატებითი მედიკამენტების მიწოდების (DLO) პროგრამის შემუშავება.

ფედერალური პროგრამის "პრივილეგი-2005" მიზნების გათვალისწინებით, რისთვისაც გამოიყო 50,8 მილიარდი რუბლი, 2005 წელს ბაზრის ზრდამ შესაძლოა 40%-ს მიაღწიოს 2004 წელთან შედარებით.

2004 წელს რუსეთში RTU წამლების იმპორტის მოცულობამ შეადგინა 2,9 მილიარდი დოლარი საბაჟო ფასებში, რაც 43,8%-ით მეტია 2003 წელთან შედარებით. ეს ზრდა, სხვა საკითხებთან ერთად, შესაძლოა გამოწვეული იყოს წამლების მოხმარების სტრუქტურის ცვლილებით ძვირადღირებული იმპორტირებული მედიკამენტების მიმართ. .

ფარმაცევტული საშუალებების წარმოება

თუ აშშ-ს შეადგენს წამლის მთლიანი მსოფლიო წარმოების 40%, რუსეთი - 0,3%. შიდა ფარმაცევტული პროდუქციის გამოშვება 2004 წელს გაიზარდა 17%-ით, რაც განაგრძობს ზრდის ტენდენციას, რომელიც წარმოიშვა ბოლო წლებში.

2003 წელი გარდამტეხი იყო შიდა ინდუსტრიისთვის, როდესაც წარმოების მოცულობამ მილიარდ დოლარს გადააჭარბა. 2000-2004 წწ წარმოების მოცულობა გაიზარდა 39%-ით. მიუხედავად ამისა, ფარმაცევტულ ბაზარზე შიდა პროდუქციის წილი შემცირდა 2000 წლის 42%-დან 2004 წელს 27%-მდე და ბაზრის 15% დაკარგა. ეს ძირითადად იმპორტის ზრდით არის განპირობებული: იმავე პერიოდში ის თითქმის 2,5-ჯერ გაიზარდა. ეს იმის გამო ხდება, რომ რუსული ფარმაცევტული წარმოების საფუძველს წარმოადგენს 20-30 წლის გენერიკები და ისეთი მედიკამენტები, როგორიცაა გააქტიურებული ნახშირბადი, მცენარეული ნაყენები და კალცექსი. ეს პრეპარატები დიდი რაოდენობით იწარმოება, თუმცა ეკონომიკური განვითარების სამინისტროს პროგნოზით, წამლების ამ ჯგუფს მომავალი არ აქვს. ნივთიერებების შიდა წარმოება ჩინურმა წარმოებამ ჩაანაცვლა. რუსული საწარმოები განიცდიან ტექნოლოგიურ ჩამორჩენას და ინვესტიციების ნაკლებობას ორიგინალური წამლების შემუშავებაში.

ასე რომ, თუ სახელმწიფო ინვესტიციებმა ფარმაცევტულ ინდუსტრიაში რუსეთში 2004 წელს შეადგინა 53 მილიონი რუბლი. (1,9 მილიონი აშშ დოლარი), შემდეგ შეერთებულ შტატებში 2001 წელს 48 მილიარდ დოლარზე მეტი დაიხარჯა ახალი მედიკამენტების შემუშავებაზე, ხოლო ფარმაცევტული კომპანიების ხარჯებმა შეადგინა 30,5 მილიარდი დოლარი, ხოლო 17,8 მილიარდი აშშ დოლარი მიიღო ფედერალური ბიუჯეტიდან. ..

შიდა კომპანიების ინვესტიციები განვითარებაში ძალიან მცირეა. სანქტ-პეტერბურგის კომპანია "ფარმაკორმა" დაახლოებით 100 ათასი დოლარის ინვესტიცია ჩადო კლინიკურ კვლევებში და ახალი წამლების წარმოების დაწყებაში და რუსი მწარმოებლების უმეტესობა ვერც კი ახერხებს ასეთი თანხის ინვესტირებას ახალი წამლების შემუშავებაში.

შიდა საწარმოების დაგეგმილი გადასვლა GMP სტანდარტებზე 2005 წლისთვის (საერთაშორისო სტანდარტები წარმოების ორგანიზაციის თანამედროვე დონის უზრუნველსაყოფად, წამლების ხარისხის კონტროლი და სამუშაო პირობები, რომლებიც აკმაყოფილებს ევროკავშირისა და WTO-ს მოთხოვნებს) ადგილობრივ მწარმოებლებს მნიშვნელოვანი ხარჯები დასჭირდება. . ექსპერტების შეფასებით, ასეთი სტანდარტების დანერგვისთვის, თითოეულ მწარმოებელს დასჭირდება დაახლოებით 18 მილიონი დოლარი და ამან შეიძლება გამოიწვიოს მრავალი საწარმოს დახურვა. თუმცა, რუსი მწარმოებლების საქმიანობის შეწყვეტის საფრთხე GMP სტანდარტების შეუსრულებლობის გამო რეალური გახდება მხოლოდ 2006-2007 წლებში, როდესაც მათი ლიცენზიების ვადა იწურება.

DLO პროგრამას შეუძლია მნიშვნელოვნად გაზარდოს ინვესტიციების შემოდინება შიდა ფარმაცევტულ ინდუსტრიაში. 2005 წელს მოქალაქეთა შეღავათიანი უზრუნველყოფის სახელმწიფო პროგრამაში მედიკამენტების შესაძენად გამოიყო თითქმის 2 მილიარდი დოლარი, რაც მთლიანი ბაზრის 30%-ს შეადგენს, ხოლო შეღავათიანი სიიდან მედიკამენტების დაახლოებით 70% შეძენილი იქნება შიდადან. მწარმოებლები. ეს დაკავშირებულია შიდა ფარმაცევტული კომპანიების წარმოების შესაძლებლობებზე მოთხოვნის მკვეთრ ზრდასთან. უფრო მეტიც, დღეს მყიდველებს ხშირად არც კი აინტერესებთ მცენარის მდგომარეობა, რამდენადაც მას აქვს წამლის წარმოების ლიცენზია.

ფარმაცევტული საშუალებების დისტრიბუცია

დისტრიბუციის სეგმენტმა 2004 წელს აჩვენა ყველაზე მცირე (14%) ზრდა წარმოების და საცალო ვაჭრობის სექტორებთან შედარებით.

ბოლო ხუთი წლის განმავლობაში რუსეთის ფარმაცევტულ ბაზარზე მნიშვნელოვანი ცვლილებებიდან შეიძლება აღინიშნოს დისტრიბუტორების რაოდენობის მკვეთრი შემცირება. სიტუაცია, როდესაც 3 წამყვანი საბითუმო ვაჭრობის წილი ბაზრის 50%-ზე მეტს უკავია, დამახასიათებელია განვითარებული ქვეყნების ფარმაცევტული ბაზრების უმრავლესობისთვის (აშშ-ში ეს მაჩვენებელი 94%-ია). შეიძლება ვივარაუდოთ, რომ დისტრიბუციის სექტორში კონცენტრაციის პროცესი მომავალშიც გაგრძელდება.

2004 წლის ყველაზე გამოკვეთილ ტენდენციებს შორის შეიძლება დავასახელოთ სადისტრიბუციო სექტორის უმსხვილესი კომპანიების ბიზნესის მუდმივი დივერსიფიკაცია, მაგალითად, Protek-ისა და SIA International-ის მიერ წამლების წარმოების განვითარება, ასევე ზოგიერთი დისტრიბუტორის ორგანიზება. საკუთარი საცალო.

ფარმაცევტული ბაზრის საცალო სეგმენტი

2004 წელს რუსეთის აფთიაქებში FPP ბაზრის ზომამ შეადგინა 3,6 მილიარდი დოლარი (დღგ-ს ჩათვლით) საბითუმო ფასებში, ხოლო საცალო ფასებში - 4,6 მილიარდი დოლარი.

საცალო ბაზარზე სააფთიაქო ქსელების აქტიური განვითარება გრძელდება. 2004 წლის განმავლობაში გაიხსნა 1200 ახალი ქსელის აფთიაქი. სააფთიაქო ქსელების მიერ კონტროლირებადი საცალო ვაჭრობის წილი, ექსპერტების აზრით, საშუალოდ 25-30%-ს შეადგენს, მაგრამ მილიონზე მეტი მოსახლეობის მქონე ქალაქებისთვის ეს მაჩვენებელი გაცილებით მაღალია.

სააფთიაქო ქსელების ასეთი მნიშვნელოვანი ზრდით, CMI "Pharmexpert"-ის დასკვნის მიხედვით, რუსეთის ფედერაციაში ჯერ კიდევ არ არის ნაციონალური სააფთიაქო ქსელები (წლიური ბრუნვა 2 მილიარდ რუბლზე მეტი, ყოფნა მინიმუმ 6 ფედერალურ ოლქში), თუმცა ზოგიერთი კომპანიები უკვე ახლოს არიან ისინი გახდნენ. უმსხვილესი რეგიონთაშორისი ქსელები (ბრუნვა მინიმუმ 1 მილიარდი რუბლი, ყოფნა მინიმუმ 2 ფედერალურ ოლქში): აფთიაქები 36.6, რიგლა, O 3, Natur Product, Implozia (Samara ), "Doctor Stoletov", BIOTEK, "SoyuzPharma".

სააფთიაქო ქსელების ფუნქციონირების მნიშვნელოვანი მახასიათებელია ასორტიმენტში პარაფარმაცევტული პროდუქტების წილის ზრდა. ამ სეგმენტში ასორტიმენტის ზრდის მაღალი ტემპები განაპირობებს იმას, რომ საშუალო კლასიკური აფთიაქის ბრუნვაში არანარკოტიკული წილი უკვე 15-20%-ია, ჯაჭვში კი ბრუნვის 40%-ს აღწევს.

DLO პროგრამამ ასევე შეიძლება გამოიწვიოს საცალო ბაზრის გადანაწილება. პროგრამაში მონაწილეობა „გრძელვადიანი ფულია“ და ძალიან ცოტა ადგილობრივი კომპანია შეძლებს პროექტის დაფინანსებას. შესაბამისად, პროგრამაში მონაწილეობის პირობები, რომელიც მიუწვდომელია საშუალო და მცირე კომპანიებისთვის, გამოიწვევს ბაზრის ძლიერი მოთამაშეების დაჩქარებულ გაძლიერებას და სუსტი მოთამაშეების შესუსტებას. ბაზრისთვის კიდევ ერთი გარდამტეხი მომენტი შეიძლება მოხდეს 2005 წლის ბოლოს, როდესაც ბენეფიციარებს შეეძლებათ ისარგებლონ DLO სისტემის დატოვების უფლებით და სუბსიდირებულ მედიკამენტებზე ფულს ამჯობინონ. ცხადია, მოქალაქეების ყველაზე ჯანმრთელი კატეგორიები უპირატესობას რეალურ ფულს ანიჭებენ.

რუსეთის ფარმაცევტული ბაზრის მთავარი მოთამაშეები

მწარმოებლები

დღესდღეობით, მედიკამენტების რუსეთის ბაზარზე 820-მდე მწარმოებელი მუშაობს, რომელთაგან 340 ადგილობრივი კომპანიაა, მაგრამ ყველაზე აქტიური საწარმოები იქნება არაუმეტეს 100.

მსოფლიოში წამლების უმსხვილესი მწარმოებელი გერმანული კომპანია Pfizer-ის ცენტრალური და აღმოსავლეთ ევროპის აღმასრულებელი დირექტორის ფ. ბრაიტენშტეინის თქმით, 2-3 წელიწადში კომპანია გეგმავს წამყვანი პოზიციის დაკავებას რუსეთის ფარმაცევტულ ბაზარზე. „რუსეთში ჩვენი პოზიციის გასაძლიერებლად საკმარისია მარკეტინგული სტრატეგიის შეცვლა, ჩვენი წამლების პოპულარიზაციის ბიუჯეტის გაზრდა და სადისტრიბუციო ქსელის აშენება“, - ამბობს ფ. ბრაიტენშტეინი. ამასთან, მისივე თქმით, კომპანია უახლოეს მომავალში რუსეთში საკუთარი ქარხნის გახსნას არ აპირებს.

რუსეთის ფარმაცევტული ინდუსტრიის წამყვანმა 25 საწარმომ წარმოების უდიდესი მოცულობით უზრუნველყო მედიკამენტების წარმოების მთლიანი 85%. საფინანსო და სამრეწველო ჯგუფებმა Microgen, Pharmstandard, Pharm-Center, Otechestvennye mediciny, Veropharm შეადგინეს წარმოების 43,8%. აღსანიშნავია, რომ შიდა საწარმოების მიერ წარმოებული პროდუქციის 20%-დან 50%-მდე არ მიდის საცალო ვაჭრობაში, არამედ იყიდება საავადმყოფო და სატენდერო შესყიდვებით.

2003 წლამდე რუსული ფარმაცევტული ინდუსტრიის ლიდერი იყო Otechestvennye სამედიცინო ჰოლდინგი, მაგრამ ბაზარზე მომხდარმა შერწყმამ და შესყიდვებმა ის მე-4 ადგილზე აიყვანა - NPO Microgen, ZAO Pharm-Center და Pharmstandard ჯგუფის შემდეგ.

დისტრიბუცია

რუსეთში რეგისტრირებული ფარმაცევტული დისტრიბუტორების დიდი რაოდენობით (4000-მდე კომპანია), სხვადასხვა შეფასებით, დაახლოებით 700-1200 კომპანია აქტიურად მუშაობს. კონსოლიდაცია არის ერთ-ერთი შესაძლებლობა მცირე დისტრიბუტორებისთვის დარჩენა. დისტრიბუტორების წარმატებული შერწყმის მაგალითია ROSTA ჯგუფი, რომელიც ბოლო თვეების განმავლობაში სტაბილურად მოძრაობს გაყიდვების მხრივ მე-4 ადგილიდან მე-3 ადგილზე.

2004 წლის ბოლოს 6 ეროვნული დისტრიბუტორის წილი RTU ნარკოტიკების იმპორტიორებს შორის იყო 31,8%.

|

დისტრიბუტორები |

იმპორტის მოცულობა,$ |

ბაზრის წილი, % |

|

|

CV Protek |

400 461 088 |

||

|

SIA International |

284 440 628 |

||

|

შრეია კორპორაცია |

102 748 914 |

||

|

ზრდა |

55 270 885 |

||

|

აფთიაქი-ჰოლდინგი |

54 224 526 |

||

|

ოთხკუთხედი |

31 211 469 |

||

|

სულ |

928 357 510 |

საცალო ვაჭრობის ქსელის გაზრდილი როლი ცვლის თამაშის წესებს: ახლა დიდი სააფთიაქო ქსელები კარნახობენ თავიანთ მოთხოვნებს დისტრიბუტორებს მრავალი გზით. ეს ბუნებრივად ასოცირდება სადისტრიბუციო რგოლის მომგებიანობის დონის თანდათანობით ვარდნასთან (სხვადასხვა შეფასებით, ის ახლა 3-5%-ს შეადგენს სწრაფად მზარდი ხარჯებით).

საცალო ქსელები

Pharmexpert CMI-ის ექსპერტების აზრით, სააფთიაქო ქსელების მიერ კონტროლირებადი საცალო ბაზრის წილი დაახლოებით 25-30%-ია, დანარჩენი 70-75% დამოუკიდებელ აფთიაქებს უკავია.

საცალო ფარმაცევტული ბაზრის მიმზიდველობა აიხსნება მისი ზრდის ტემპებით, მაღალი მომგებიანობით და დაბალი სტრუქტურით. მაგალითად, თუ დიდ ბრიტანეთში 5 წამყვანი სააფთიაქო ქსელი აკონტროლებს ბაზრის 70%-ს, რუსეთის ფედერაციაში წამყვანი ხუთეული ბაზრის მხოლოდ 6%-ს ფლობს.

საცალო ქსელებში ბრუნვის დინამიკა მნიშვნელოვნად აღემატება ბაზარზე არსებულ საშუალო დინამიკას. ერთ ქსელურ აფთიაქში ბრუნვის ზრდა საშუალოდ 25-35%-ია, ერთი აფთიაქისთვის ეს მაჩვენებლები უფრო დაბალია - 15-20%.

აფთიაქებში ყველაზე მეტი აფთიაქი 36.6-ს აქვს - 253 (2005 წლის მარტის მდგომარეობით) და დოქტორ სტოლეტოვს - 270. ბოლო პერიოდში ქსელები წელიწადში საშუალოდ 50 აფთიაქით იზრდება, ძირითადად, მზა სააფთიაქო ქსელების შეძენის გამო ქ. რეგიონები....

ყველაზე დიდ რეგიონულ დაფარვას უზრუნველყოფს Natur Product - 6 ფედერალური ოლქი და 15 რეგიონი, რიგლა და O 3 - 9 რეგიონი 5 ფედერალურ ოლქში.

უმსხვილესი რეგიონალური სააფთიაქო ქსელებია: "Farmakor", "Pervaya Pomoshch" (სანქტ-პეტერბურგი), "Vita" (სამარა), "Staryi medicinal" (მოსკოვი). ტიუმენში გადარჩა სახელმწიფო საკუთრებაში არსებული უმსხვილესი სააფთიაქო ქსელები - "აფთიაქი" და კურგანი - "კურგანფარმაციია".

Pharmexpert CMI-ის პროგნოზით, ქსელის მოთამაშეთა კონსოლიდაცია შერწყმისა და შეძენის გზით გაგრძელდება მომდევნო სამი წლის განმავლობაში. 2008 წლისთვის 4-5 სააფთიაქო ქსელი გააკონტროლებს ეროვნული საცალო ბაზრის 50-60%-ს.

მრეწველობის საწარმოების შედარებითი ეფექტურობა.

მაჩვენებლის მიხედვით დარგის წამყვანი საწარმოების ეფექტურობის შედარება TP-ინდექსიჩატარდა შემდეგი კომპანიებისთვის : .

| კომპანია | საქმიანობის სფერო | შექმნის თარიღი | გაზომვის წელი | ბრუნვა, აშშ დოლარი | კომპანიის პერსონალი | TP - ინდექსი | წყარო | Ქვეყანა |

| Pfizer | ფარმაცევტული პროდუქტები | 1849 | 2004 | 52516000000 | 115000 | 456660 | ჰუვერი "ს | აშშ |

| ნოვარტისი | ფარმაცევტული პროდუქტები | 1996 | 2004 | 28200000000 | 81000 | 348148 | საიტი K | შვეიცარიული მეფე |

| ფარმაცევტული სტანდარტი | ფარმაცევტული პროდუქტები | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | რუსეთი |

| ფარმ-ცენტრი | ფარმაცევტული პროდუქტები | 2003 | 2004 | 64100000 | 9900 | 6474 | CMI ფარმექსპერტი | რუსეთი |

| მიკროგენი | ფარმაცევტული პროდუქტები | 2003 | 2004 | 55900000 | 7815 | 7152 | საიტი K | რუსეთი |

| McKesson HBOC, Inc. | ფარმაცევტული დისტრიბუტორი | 1833 | 2003 | 80514600000 | 25200 | 3195024 | ჰუვერი "ს | აშშ |

| თამრო ოიჯ | ფარმაცევტული დისტრიბუტორი | 1895 | 2004 | 6624600000 | 3909 | 1694705 | ჰუვერი "ს | ფინი- ფინეთი |

| პროტეკი | ფარმაცევტული დისტრიბუტორი | 1990 | 2004 | 1200000000 | 5300 | 226415 | საიტი K | რუსეთი |

| SIA International | ფარმაცევტული დისტრიბუტორი | 1993 | 2004 | 1055000000 | 6400 | 164843 | საიტი K | რუსეთი |

| Cvs | საცალო ქსელი | 1963 | 2003 | 26588000000 | 83000 | 320337 | ბედი N175 | აშშ |

| Boots Group PLC | საცალო ქსელი | 1849 | 2004 | 9722400000 | 68910 | 141088 | ჰუვერი "ს | დიდი ბრიტანეთი |

| აფთიაქები 36.6 | საცალო ქსელი | 1999 | 2004 | 210000000 | 6000 | 35000 | საიტი K | რუსეთი |

| ფარმა-კორი | საცალო ქსელი | 1991 | 2004 | 84000000 | 1700 | 49411 | საიტი K | რუსეთი |

| O3 | საცალო ქსელი | 2003 | 2004 | 80000000 | 1300 | 61538 | საიტი K | რუსეთი |

წარმოდგენილი მონაცემები ნათლად აჩვენებს დასავლური ბაზრის უკიდურესი კონცენტრაციისა და მაღალი კონკურენტუნარიანობის ნაყოფს. დასავლური ფარმაცევტული მწარმოებლების TP- ინდექსი 20-40-ჯერ აღემატება წარმოების შიდა ლიდერებს; განაწილებისთვის, ეს მაჩვენებელი განსხვავდება 7-20-ჯერ; საცალო ვაჭრობაში 2-10 ჯერ. კომპანიების ბრუნვაში განსხვავებები ასევე არის რიგითი მნიშვნელობების დიაპაზონში. ამ სურათიდან გამომდინარეობს, თუ რამდენად მცირეა ფარმაცევტულ ბაზარზე ადგილობრივი მოთამაშეების შანსები, გაუძლონ კონკურენტულ შეტაკებას დასავლელ მოთამაშეებთან. ერთადერთი, რაც დღეს ვითარებას გადაარჩენს, არის პარადოქსული გარემოება, რომ რუსული ფარმაცევტული ბაზარი თავისი ზომით ჯერ კიდევ არ არის საკმარისად მიმზიდველი დასავლელი მოთამაშეებისთვის. თუმცა, რუსეთის ფარმაცევტული ბაზრის მიმართ ინტერესის გაზრდის მრავალი ნიშანი უკვე არსებობს.

TP- ინდექსი (Turnover –to-Personnel index) – გვიჩვენებს კომპანიის ბრუნვის თანაფარდობას იმ პერიოდისთვის (ამ შემთხვევაში, წლის განმავლობაში) კომპანიაში დასაქმებულთა საშუალო რაოდენობასთან. TP- ინდექსი საწარმოების კომერციული საქმიანობის შედარებითი შეფასების ერთ-ერთი ყველაზე მარტივი და საიმედო მეთოდია.

ფარმაცევტული ბაზარი ზოგადად ითვლება ერთ-ერთ ყველაზე მომგებიანად მსოფლიოში და რუსეთი არ არის გამონაკლისი.

რუსეთის ფარმაცევტული ბაზარი უმსხვილესი ფარმაცევტული პროდუქტების TOP-10-შია. მსოფლიოს ბაზრებზე.

მისი ერთ-ერთი განსხვავებაა იმპორტზე ფოკუსირება (სხვადასხვა წყაროების მიხედვით, ჩვენი ქვეყნის მოსახლეობის მიერ მოხმარებული ნარკოტიკების 65%-დან 76%-მდე უცხოეთში იწარმოება). ჩვენს ქვეყანაში იმპორტირებული მედიკამენტების ლიდერები არიან SANOFI-AVENTIS (საფრანგეთი) და NOVARTIS (შვეიცარია). და მხოლოდ საპატიო მესამე ადგილზეა კომპანია PHARMSTANDART - ერთი შიდა მწარმოებელი, რომელიც ჩამოთვლილია რუსეთში ამ ბიზნესის წამყვანი მოთამაშეების TOP-20-ში.

სწორედ ისეთი მახასიათებლის გამო, როგორიცაა იმპორტზე ორიენტაცია, ასევე გეოგრაფიული მახასიათებლები რუსეთში, დიდი ყურადღება ეთმობა საბითუმო ბმულს.

ფარმაცევტული დისტრიბუტორები უზრუნველყოფენ უცხოური მედიკამენტების ჩვენს ბაზარზე ხელმისაწვდომობას და ასევე დაკავებულნი არიან ადგილობრივი მწარმოებლების პროდუქციის დისტრიბუციით. ლიდერები ამ მიმართულებით, ისევე როგორც წარმოებაში, საკმაოდ სტაბილურად რჩებიან და 15 უმსხვილესი ფლობს ბაზრის 78%-ს, ეს კონცენტრაციის ძალიან მაღალი მაჩვენებელია. დისტრიბუტორები ცდილობენ შექმნან საკუთარი ქსელები წარმომადგენლობით ოფისებთან ბევრ ქალაქში, რათა უზრუნველყონ საჭირო რაოდენობის პროდუქციის სტაბილური ნაკადი. გაყიდვების უმეტესი ნაწილი, როგორც კომერციულ, ასევე საავადმყოფოს სეგმენტში, დამოკიდებულია მათ მუშაობაზე. ყოველივე ამის შემდეგ, ეს არის კარგად ჩამოყალიბებული ლოგისტიკური ჯაჭვის, ასევე დისტრიბუტორის საწყობში საქონლის ხელმისაწვდომობის წყალობით და ეს დამოკიდებული იქნება იმაზე, თუ რამდენი რეცეპტი იქნება გამოწერილი შესყიდვისას. გასული წლების შეფასებით, სადისტრიბუციო სეგმენტში ლიდერები იქნებიან ისეთი კომპანიები, როგორიცაა SIA International და CV Protek. ფარმაცევტული ბაზრის მოცულობაში მათი ჯამური მაჩვენებელი 33%-ს აღწევს. მცირე საბითუმო მოვაჭრეები ასევე იწყებენ საწყობების ფართო ქსელის შექმნას (მაგალითად, FC PULSE, IMPERIA-PHARMA). დისტრიბუტორები, როგორიცაა R-PHARM და BIOTEK, ასევე აჩვენებენ განვითარების მაღალ მაჩვენებლებს. ექსპერტების აზრით, რუსეთში დაახლოებით 2500 საწარმოა დაკავებული ფარმაცევტული პროდუქტების საბითუმო ვაჭრობით, რომელთაგან 2300 მცირეა.

სააფთიაქო საცალო ქსელები ფარმაცევტული სადისტრიბუციო ჯაჭვის ერთ-ერთი საფეხურია. საბითუმო ვაჭრობისგან განსხვავებით, ბაზრის კონცენტრაცია დაბალია, 10 უმსხვილესი კომპანია ბაზრის მხოლოდ 15%-ს შეადგენს.

რაც შეეხება შიდა ფარმაცევტულ ბაზარზე არსებულ ფინანსურ მაჩვენებლებს, შეიძლება გამოვყოთ შემდეგი:

- თითქმის ყველა უმსხვილესმა შიდა მწარმოებელმა გაზარდა შემოსავალი 2012 წელს, თუმცა, მაჩვენებლები ყველასთვის განსხვავებულია და ზრდა 2-დან 48%-მდე იყო.

- ასევე, ფასების ზრდა წელიწადში 6-7%-ის ფარგლებში იყო.

- მსხვილი სააფთიაქო ქსელები დაბალანსებულია წყვეტის წერტილში და საშუალო მომგებიანობა მხოლოდ 1%-ია.

ეს მაჩვენებლები წარმოდგენილია 2012 წლისთვის, 2013 წლისთვის საუბარი ნაადრევია, მაგრამ ზოგადი დინამიკის მიხედვით შეიძლება ვისაუბროთ ფინანსური მაჩვენებლების საერთო ზრდაზე. ასეთი დინამიკის მომცემი ძირითადი ფაქტორებია ინფლაცია და ძვირადღირებული პროდუქტების წილის ზრდა გაყიდვების სტრუქტურაში. ისევე როგორც აქტიური გავლენა სახელმწიფოს მხრიდან, მაგრამ უფრო მოგვიანებით.

რატომ ფერმა. არის თუ არა რუსეთის ბაზარი ერთ-ერთი ყველაზე მომგებიანი? მოდით ჩამოვთვალოთ ძირითადი მიზეზები:

- ქვეყნის მოსახლეობა 143 მილიონი ადამიანია და ყველა მათგანი მედიკამენტების პოტენციური მომხმარებელია.

- მოსახლეობის უმეტესი ნაწილი მოწიფულ ან ხანდაზმულ ასაკშია და ვინაიდან სიცოცხლის გახანგრძლივება და დაგროვილი დაავადებების მკურნალობა ადამიანების ერთ-ერთი მთავარი პრიორიტეტია, შემოსავლის მნიშვნელოვანი ნაწილი სწორედ ამ მოთხოვნილების დაკმაყოფილებაზე იხარჯება.

- მკვლევარებმა დაასკვნეს, რომ რუსები მიდრეკილნი არიან მედიკამენტების მიღებას რაიმე მიზეზით, გამოიყენონ თვითრეცეპტით. ეს გამოწვეულია როგორც ადამიანების მენტალიტეტით, ასევე ჯანდაცვის არასრულყოფილი სისტემით. მედიკამენტების მოხმარება ჩვენს ქვეყანაში, ერთ ადამიანზე, გაცილებით მაღალია, ვიდრე განვითარებულ ქვეყნებში.

- უხარისხო მედიკამენტების ბაზარზე არსებობა ან რაიმე ეფექტის არქონა. ადამიანები მათ დიდი რაოდენობით იყენებენ შედეგის გარეშე და ძალიან ხშირად იწყებენ დაავადებას. შემდგომში კვლავ იზრდება მედიკამენტების მიღება.

ამჟამად, სამთავრობო რეგულაცია ძალიან დიდ გავლენას ახდენს შიდა ფარმაცევტულ ბაზარზე, მუშავდება და ხორციელდება სტრატეგიები იმპორტირებული მედიკამენტების რუსულით ჩანაცვლებისთვის. მაგალითად, სასიცოცხლო და აუცილებელ მედიკამენტებთან მუშაობისას, სწორედ რუსი მწარმოებლები რჩებიან ხელსაყრელ მდგომარეობაში, ვინაიდან მარკირება ყალიბდება მწარმოებლის ფასის მიხედვით. ახალი მედიკამენტების ბაზარზე გაშვება ასევე ბაზრის ერთ-ერთი ყველაზე მნიშვნელოვანი სფეროა. ბევრი იმპორტიორი სულ უფრო და უფრო ფიქრობს ჩვენს ქვეყანაში საკონტაქტო წარმოების ობიექტების გახსნაზე. სახელმწიფო ცდილობს აქტიურად შეუწყოს და მოტივაცია გაუწიოს უცხოურ ფარმაცევტულ კომპანიებს ამ ტიპის თანამშრომლობისთვის, რადგან ეს შესაძლებელს ხდის არა მხოლოდ ახალი სამუშაო ადგილების შექმნას, არამედ ქვეყნის ბიუჯეტში სახსრების გადინების უზრუნველყოფას.

სახელმწიფო აქტიურად ატარებს ზომებს ფარმაცევტული ბაზრის დასარეგულირებლად, კერძოდ, აყალიბებს ადგილობრივ მწარმოებელს. ამ მიმართულებით მცდელობები 2010 წლიდან კეთდება. ზოგადად, სტრატეგიაზე საუბარი 5 წლის წინ დაიწყეს, როცა ფარმა-2020-ის სტრატეგია ჯერ კიდევ შემუშავების პროცესში იყო, ის გახდა 3 ძირითადი დოკუმენტიდან ერთ-ერთი, რომელიც განსაზღვრავს ინდუსტრიის განვითარებას. მომავალი ათწლეულების განმავლობაში. მეორე ადგილზეა ფედერალური სამიზნე პროგრამა "რუსეთის ფედერაციის ფარმაცევტული და სამედიცინო ინდუსტრიის განვითარება 2020 წლამდე და შემდგომ პერიოდში" და მესამე ადგილზეა "რუსეთის ფედერაციის მოსახლეობის მედიკამენტებით უზრუნველყოფის სტრატეგია 2025 წლამდე". .

ფარმა-2020-ის სტრატეგია ადგენს, რომ 2020 წლისთვის შიდა ბაზარზე შიდა წამლების წილის 50%-მდე გაზრდა იგეგმება. ასევე იგეგმება მედიკამენტების ნომენკლატურაში ცვლილებების შეტანა ინოვაციური მედიკამენტების პორტფელებში 60%-მდე. დიდი თანხა იდება კვლევასა და განვითარებაში. და ეს ყველაფერი ინდუსტრიების რაოდენობის ზოგადი ზრდის ფონზე, ყველა შემდგომი შედეგით.

შეგახსენებთ, რომ 2013 წელს მიღებულ იქნა ფედერალური კანონი 05.04.13 No 44-FZ "საკონტრაქტო სისტემის შესახებ საქონლის, სამუშაოების, მომსახურების შესყიდვის სფეროში სახელმწიფო და მუნიციპალური საჭიროებების დასაკმაყოფილებლად", ის ძალაში შევა 01.01. 2014 წელს, მიუხედავად იმისა, რომ ამ კანონთან დაკავშირებული 30-ზე მეტი აქტი ჯერ კიდევ შემუშავების პროცესშია. ამიტომ ბევრი იურისტი, ისევე როგორც ყველა, ვინც დაინტერესებულია სახელმწიფო შესყიდვებით, სულმოუთქმელად ელის ახალ წელს და რას მოიტანს იგი. ასევე, ექსპერტების აზრით, მნიშვნელოვანი გავლენა შეიძლება იქონიოს 01.01.2014 წლიდან წარმოების სტანდარტებთან სავალდებულო შესაბამისობის მოთხოვნების შემოღებამ (ფედერალური კანონი „მედიკამენტების მიმოქცევის შესახებ“ No61-FZ). ის საწარმოები, რომლებიც ვერ მოდერნიზებენ, უნდა დაიხუროს. ეს ასევე აისახება შიდა მედიკამენტებზე გაძვირებაზე.

ასე რომ, რუსეთში ფარმაცევტული ბაზარი ახლა რესტრუქტურიზაციისა და აქტიური მოდერნიზაციის ეტაპზეა. სახელმწიფო დიდ ძალისხმევას მიმართავს, რათა წინა პლანზე გამოიყვანოს შიდა მწარმოებლები. მაგრამ რამდენად წარმატებული იქნება მათი ზომები, ჩვენ ალბათ ვიმსჯელებთ უფრო ახლოს 2020 წლამდე, როდესაც განხორციელდება ყველა დაგეგმილი სტრატეგია.

რუსეთის მრეწველობისა და ვაჭრობის სამინისტროს მასალებზე დაყრდნობით

კვლევის DSM ჯგუფი

ნატალია ზისკინა,

დასაქმების კომპანია AVICONN

დასაქმების კონსულტანტი

ბაზრის ეს ანალიზი ეფუძნება დამოუკიდებელი ინდუსტრიისა და ახალი ამბების წყაროების ინფორმაციას, ასევე ფედერალური სახელმწიფო სტატისტიკის სამსახურის ოფიციალურ მონაცემებს. ინდიკატორების ინტერპრეტაცია ასევე ხდება ღია წყაროებში არსებული მონაცემების გათვალისწინებით. ანალიტიკა მოიცავს წარმომადგენლობით მიმართულებებს და ინდიკატორებს, რომლებიც უზრუნველყოფენ მოცემული ბაზრის ყველაზე სრულ მიმოხილვას. ანალიზი ტარდება როგორც მთელი რუსეთის ფედერაციისთვის, ასევე ფედერალური ოლქებისთვის; ყირიმის ფედერალური ოლქი არ შედის ზოგიერთ გამოკითხვაში სტატისტიკური მონაცემების ნაკლებობის გამო.

ᲖᲝᲒᲐᲓᲘ ᲘᲜᲤᲝᲠᲛᲐᲪᲘᲐ

ფარმაცევტული ინდუსტრია არის ინდუსტრიის ფილიალი, რომელიც დაკავშირებულია მედიკამენტების კვლევასთან, განვითარებასთან, მასობრივ წარმოებასთან, ბაზრის კვლევასა და გავრცელებასთან, რომლებიც ძირითადად განკუთვნილია დაავადებების პროფილაქტიკისთვის, შემსუბუქებისა და მკურნალობისთვის. ფარმაცევტულ კომპანიებს შეუძლიათ იმუშაონ ჯენერიკებით ან ორიგინალური (ბრენდირებული) მედიკამენტებით. ისინი ექვემდებარება სხვადასხვა კანონს და რეგულაციას მედიკამენტების დაპატენტებასთან, კლინიკურ და პრეკლინიკურ კვლევებთან და მზა პროდუქციის მარკეტინგის შესახებ.

ჯენერიკი არის წამალი, რომელიც იყიდება საერთაშორისო არაკომერციული სახელით ან საკუთრების სახელით, რომელიც განსხვავდება წამლის შემქმნელის ბრენდისგან. TRIPS-ის შეთანხმების ძალაში შესვლის შემდეგ, გენერიკებს ჩვეულებრივ მოიხსენიებენ, როგორც წამლებს იმ აქტიური ნივთიერებისთვის, რომლის პატენტის დაცვის ვადა ამოიწურა, ან როგორც დაპატენტებულ წამლებს, რომლებიც წარმოებულია სავალდებულო ლიცენზიით. როგორც წესი, ჯენერიკები თავისი ეფექტურობით არ განსხვავდებიან „ორიგინალური“ წამლებისგან, მაგრამ გაცილებით იაფია. გენერიკების წარმოების ხელშეწყობა, მათი გამოყენება სამედიცინო პრაქტიკაში და მათი ჩანაცვლება "ორიგინალი" ბრენდირებული მედიკამენტებით არის ჯანდაცვის მსოფლიო ორგანიზაციის ერთ-ერთი სტრატეგიული მიზანი სამედიცინო დახმარების ხელმისაწვდომობის უზრუნველყოფის მიზნით.

პარაფარმაცევტული საშუალებები (ბიოლოგიურად აქტიური დანამატები, დიეტური დანამატები) არის ბიოლოგიურად აქტიური ნივთიერებების კომპოზიციები, რომლებიც განკუთვნილია საკვებთან პირდაპირი მიღებისთვის ან საკვებ პროდუქტებში შესატანად.

ფარმაცევტული პროდუქტების წარმოება ეკონომიკის ერთ-ერთი ყველაზე მომგებიანი და მაღალშემოსავლიანი სექტორია როგორც რუსეთში, ასევე მის ფარგლებს გარეთ.

კლასიფიკატორი OKVED

OKVED კლასიფიკატორის მიხედვით, ფარმაცევტული პროდუქტების წარმოება მიეკუთვნება 24.4 განყოფილებას "ფარმაცევტული პროდუქტების წარმოება", რომელსაც აქვს შემდეგი ქვესექციები:

24.41 „ძირითადი ფარმაცევტული პროდუქტების წარმოება“;

24.42 „ფარმაცევტული და მასალების წარმოება“;

24.42.1 „მედიკამენტების წარმოება“;

24.42.2 „სხვა ფარმაცევტული პროდუქტებისა და სამედიცინო პროდუქტების წარმოება“.

ინდუსტრიის სიტუაციის ანალიზი

2014 წლის ბოლოდან რუსეთის ფარმაცევტულ ბაზარზე დაზარალდა ისეთი უარყოფითი ფაქტორები, როგორიცაა მოსახლეობის გადახდისუნარიანობის დაქვეითება ქვეყანაში არსებული მძიმე ეკონომიკური მდგომარეობის გამო, ასევე ანტირუსული სანქციები. ამასთან, ბაზრის მონაწილეები დიდად აფასებენ მის პოტენციალს, რაც დასტურდება არსებული და ახალი საწარმოო საწარმოების განვითარებით და მშენებლობით, შიდა და უცხოური საწარმოების ალიანსების შექმნით.

მომგებიანი ფრენჩაიზები

ინვესტიციები 1,500,000 რუბლიდან.

ამავდროულად, რუსეთის ფარმაცევტული ბაზარი მსოფლიოში ერთ-ერთი ყველაზე სწრაფად მზარდია, 2008-2015 წლებში ზრდის მაღალ ტემპებს აჩვენებს - საშუალო მაჩვენებელი იყო 12 pp. თუმცა, რუბლებში ბაზრის ზრდის მიუხედავად, დოლარის თვალსაზრისით ის მცირდება ეროვნული ვალუტის გაუფასურების გამო. გამომდინარე იქიდან, რომ მწარმოებლების უმრავლესობა გაყიდვებს დოლარში აფიქსირებს, 2015 წელს ბაზრის მოცულობა 2007-2008 წლების მაჩვენებელთან შედარებით იყო. ამ ვარდნამ განაპირობა ის, რომ რუსეთის ფარმაცევტული ბაზარი არ შედის მსოფლიოს წამყვანი ფარმაცევტული ბაზრების TOP-10-ში.

დიაგრამა 1. ფარმაცევტული ბაზრის მოცულობა საბოლოო მოხმარების ფასებში 2008 - 2015 წლებში. (DSM ჯგუფის მიხედვით)

ფიზიკურად შეინიშნება საბაზრო სიმძლავრის კლებაც: 2014 წელს მან 2,7% შეადგინა, 2015 წელს – 4,2%. კომერციულ სექტორში (აფთიაქში) გაყიდვების კლება ბოლო ორი წელია გრძელდება. მხოლოდ ჰოსპიტალური სექტორი აჩვენებს გარკვეულ ზრდას.

საერთო ჯამში, 2015 წელს რუსეთის ბაზარზე 1100-ზე მეტი მოთამაშე იყო წარმოდგენილი. ამავდროულად, TOP-20 მწარმოებლები შეადგენენ გაყიდვების ღირებულების 55.1%.

დიაგრამა 2. ფარმაცევტული ბაზრის მოცულობის დინამიკა 2013-2015 წლებში, მლნ პაკეტები (DSM Group-ის მიხედვით)

დიაგრამა 3. ბაზრის სტრუქტურა სხვადასხვა მაჩვენებლების მიხედვით 2015 წელს (DSM Group-ის მიხედვით)

მომგებიანი ფრენჩაიზები

VED წამლების საშუალო შეწონილმა ფასმა, DSM ჯგუფის ანალიტიკოსების აზრით, 2015 წელს შეადგინა 124,5 რუბლი. ამავდროულად, შიდა წამლის შეფუთვის ფასი 68 რუბლია, ხოლო იმპორტირებული თითქმის სამჯერ მეტია, 180 რუბლი. 2015 წლის 12 თვის განმავლობაში VED-ის ღირებულება გაიზარდა 2,8%-ით. 14,2%-ით გაძვირდა ის პრეპარატები, რომლებიც არ შედის VED სიაში.

სახელმწიფო რეგულაცია მნიშვნელოვან გავლენას ახდენს ინდუსტრიაზე. კერძოდ, ანტიკრიზისული ღონისძიებების ფარგლებში, რუსეთის ფედერაციის მთავრობის 2015 წლის 27 იანვრის No98-r ბრძანება „ეკონომიკის მდგრადი განვითარებისა და სოციალური სტაბილურობის უზრუნველსაყოფად პრიორიტეტული ღონისძიებების გეგმის დამტკიცების შესახებ. 2015 წელს” გამოიცა, რომლის ნაწილი ფარმაცევტულ ინდუსტრიას ეხებოდა.

პირველი ინიციატივა ეხებოდა სასიცოცხლო და აუცილებელი მედიკამენტების სიიდან (VED) წამლებზე ფასების რეგულირებას; ვარაუდობდნენ, რომ ფასები ინდექსირებული იყო 30% დონეზე სასიცოცხლო და აუცილებელი მედიკამენტებისთვის, რომლებიც მიეკუთვნება ქვედა საშუალო ფასების სეგმენტის კატეგორიას (50 რუბლამდე). თუმცა ეს ინიციატივა განუხორციელებელი დარჩა. იმის გათვალისწინებით, რომ VED-ზე ფასები რეგულირდება სახელმწიფოს მიერ, ეს ნიშნავს ამ წამლების მწარმოებლების მომგებიანობის მაჩვენებლების შემცირებას, რაც, შედეგად, შეიძლება გამოიწვიოს ამ პრეპარატების წარმოების შემცირება. ამის თავიდან აცილებაში დაგეხმარებათ მხოლოდ მწარმოებლების სახელმწიფო მხარდაჭერა.

2016 წლისთვის იგეგმება VED მწარმოებლების მხარდაჭერის პროგრამის შემუშავება სეგმენტში 50 რუბლამდე. მათ წარმოებასთან დაკავშირებული ხარჯების ნაწილის სუბსიდირების სახით. გეგმის შემუშავების ვადა 2016 წლის ივნისია. დიდი ალბათობით, ეს შეიძლება ნიშნავს, რომ 2016 წელს ეს პროგრამა არ განხორციელდება.

მომგებიანი ფრენჩაიზები

VED სია, რომელიც დამტკიცდა 2012 წელს, გადაიხედა 2015 წელს; 2016 წლის დასაწყისში სია ოფიციალურად დაამტკიცა რუსეთის ფედერაციის მინისტრთა კაბინეტმა. ჩამონათვალს დაემატა 43 წამალი, აქედან 6 რუსი მწარმოებლების; გამორიცხული იყო რუსული მწარმოებლის ერთი პრეპარატი. ამრიგად, დღეს სიაში 646 პუნქტია.

No98-r ინსტრუქციამ შეზღუდა უცხოური კომპანიების მონაწილეობა სახელმწიფო შესყიდვებში. მიღებულია დადგენილება იმპორტირებული მედიკამენტების შეზღუდვის შესახებ, რომლის არსი ისაა, რომ უცხოური წარმოების წამლები სახელმწიფო მაღაზიებში არ დაიშვება, თუ კონკურსში მონაწილეობს ორი ან მეტი მწარმოებელი რუსეთიდან ან EAEU-დან.

მომგებიანი ფრენჩაიზები

ბრძანება ასევე ითვალისწინებს დამატებით 16 მილიარდი რუბლის გამოყოფას ბენეფიციართა მედიკამენტებით უზრუნველყოფისთვის (LLO პროგრამა) კურსის ცვლილებასთან დაკავშირებით. 2015 წელს, ამ პროგრამის ფარგლებში, წამლები გაიცემა 101 მილიარდ რუბლზე, რაც 20%-ით მეტია 2013-2014 წლებთან შედარებით.

2012 წლიდან განიხილება კანონპროექტი, რომელიც ნებადართულია OTC მედიკამენტების რეალიზაციას აფთიაქების გარეთ - მაგალითად, სასურსათო მაღაზიებში. თუმცა, საკითხი სერიოზულ განხილვას მოითხოვს; შედეგი ჯერ არ არის. ასევე, 2015 წლის ბოლოს ჯანდაცვის სამინისტრომ საჯარო განხილვაზე წარადგინა ფედერალური კანონის პროექტი „რუსეთის ფედერაციის ზოგიერთ საკანონმდებლო აქტში ცვლილებების შეტანის შესახებ მედიკამენტების დისტანციური საცალო ვაჭრობის შესახებ“, რაც გულისხმობს მედიკამენტების ინტერნეტით გაყიდვის შესაძლებლობას. კანონის მიღების შემთხვევაში ის ძალაში 2017 წლის 1 იანვრიდან შევა.

კიდევ ერთი სიახლე, რომელიც ამჟამად აქტიურად განიხილება, არის ფარმაცევტული შეფუთვის ელექტრონული ეტიკეტირება ჩიპის გამოყენებით, რომელიც შეიცავს წამლის ყველა პარამეტრს, რომლის წყალობითაც, როგორც მოსალოდნელი იყო, შესაძლებელი იქნება აფთიაქებში ყალბი და უხარისხო პრეპარატების გამოჩენა. და საავადმყოფოები.

2015 წლის იანვრიდან 2014 წლის 31 დეკემბრის ფედერალური კანონი No532-FZ „რუსეთის ფედერაციის ცალკეულ საკანონმდებლო აქტებში ცვლილებების შეტანის შესახებ ყალბი, ყალბი, უხარისხო და არარეგისტრირებული მედიკამენტების, სამედიცინო პროდუქტებისა და ყალბი მიმოქცევის წინააღმდეგ ბრძოლის ნაწილში. დანამატები“, რომელმაც გამკაცრდა ადმინისტრაციული და სისხლის სამართლის პასუხისმგებლობა ფალსიფიცირებული დიეტური დანამატების მიმოქცევისთვის. დიეტური დანამატების მწარმოებლების ბაზრის დასარეგულირებლად, კერძოდ, კანონმდებლობასთან შესაბამისობის მონიტორინგის მიზნით, 2014 წელს შეიქმნა თვითრეგულირების ორგანიზაცია (SRO) არაკომერციული პარტნიორობა "საკვები დანამატების მწარმოებელთა ასოციაცია".

მომგებიანი ფრენჩაიზები

2015 წელს ჩატარებული ინსპექტირების (სატესტო შესყიდვების) შედეგად დიეტური დანამატების ზოგიერთი მწარმოებლის მხრიდან სერიოზული დარღვევები გამოვლინდა. კერძოდ, ნარკოტიკები შეიცავდა აკრძალულ ნივთიერებებს. ამან გამოიწვია დიეტური დანამატების ზოგიერთი კატეგორიის გაყიდვების დაცემა 4%-ით ღირებულებით და 16%-ით ფიზიკური თვალსაზრისით. ეს პრეცედენტი გახდა საფუძველი კანონპროექტის მომზადებისთვის უფლებამოსილების გადაცემის შესახებ ლიცენზირებისა და დიეტური დანამატების მიმოქცევის კონტროლის სფეროში როსპოტრებნადზორიდან როსზდრავნაძორში.

კომერციულ სეგმენტში დიეტური დანამატების გაყიდვების წილი 4.6%-ია, რაც მათ ყველაზე გაყიდვადი არასამკურნალო პროდუქტად აქცევს. BAA გაყიდვების ზრდის ტემპი ბოლო წლებში ყოველწლიურად 12-14% იყო, გარდა 2015 წლისა, როდესაც ეკონომიკის კრიზისული მდგომარეობის გამო, გაყიდვების ზრდამ შეადგინა 6%. ექსპერტები გაყიდვების ზრდის შენელებას უკავშირებენ უარყოფით საინფორმაციო ფონს დაბალი ხარისხის და არაეფექტური დიეტური დანამატების შესახებ. ამჟამად ბაზარზე 2200-მდე სხვადასხვა ბრენდის დიეტური დანამატი და 900-მდე მწარმოებელია.

2016 წლის 1 იანვრიდან ევრაზიული ეკონომიკური კავშირის ფარგლებში ამოქმედდა წამლებისა და სამედიცინო მოწყობილობების მიმოქცევის ერთიანი ბაზარი. პოტენციურად, ამან შეიძლება გამოიწვიოს კონკურენციის მნიშვნელოვანი ზრდა რუსი მწარმოებლებისთვის. მეორე მხრივ, ერთიანი ფარმაცევტული ბაზრის შექმნამ შეიძლება ხელი შეუწყოს ფარმაცევტული პროდუქტების იმპორტის პროცედურას, რომელიც ამჟამად არაერთ სირთულეს აწყდება.

დიაგრამა 4. ნარკოტიკების იმპორტის მოცულობა რუსეთში 2014-2015 წლებში, მილიონი დოლარი (DSM Group-ის მიხედვით)

2015 წლის შედეგების მიხედვით, მედიკამენტების იმპორტის მოცულობა 2014 წელთან შედარებით ღირებულებით 33%-ით შემცირდა. მედიკამენტების იმპორტის მოცულობის შემცირება არ არის დაკავშირებული ნივთიერებების იმპორტის მოცულობის დინამიკასთან, ვინაიდან ადგილობრივი მწარმოებლების უმრავლესობა იმპორტირებულ ნივთიერებებს იყენებს; მათი იმპორტის მოცულობის შემცირებამ 2015 წელს 5% შეადგინა.

2016 წლის 1 იანვრამდე ფარმაცევტული პროდუქტების ყველა შიდა მწარმოებელს უნდა მიეღო GMP სერტიფიკატი, ახალი ინდუსტრიის სტანდარტი. ამ სტანდარტზე გადასვლის დასრულება 2017 წლისთვის იგეგმება. 2016 წლიდან, როგორც რუსი, ასევე უცხოელი მწარმოებლები უნდა დაემორჩილონ სტანდარტს. იმისდა მიუხედავად, რომ რუსული სტანდარტი ევროკავშირში მიღებული GMP-ის ექვივალენტურია, აუცილებელია რუსული სერთიფიკატის არსებობა. რუსი და უცხოელი მწარმოებლებისთვის სერთიფიკატის მიღების პროცედურა განსხვავებულია - ამ უკანასკნელისთვის ეს ბევრად უფრო რთული და ძვირია.

საკონსულტაციო კომპანია Deloitte-ის მიერ ჩატარებული კვლევის მიხედვით, 2015 წელს ინდუსტრიის მთავარ პრობლემებს შორის ბაზრის მონაწილეები ასახელებენ: რუსეთის ეკონომიკის ამჟამინდელ მდგომარეობას (რესპოდენტთა 26%) და დარგის საკანონმდებლო რეგულირების არასრულყოფილებას (24%). რესპონდენტთა). ამ პრობლემების გათვალისწინებით, ისევე როგორც სხვა გავლენის ფაქტორების გათვალისწინებით, შეგვიძლია ვთქვათ, რომ ფარმაცევტულ ინდუსტრიას დღეს რუსეთში აქვს შემდეგი სისუსტეები:

ბაზრის მაღალი დამოკიდებულება მედიკამენტებისა და ნივთიერებების იმპორტზე;

საბაზრო ორიენტაცია შიდა მომხმარებლებზე, განუვითარებელი ექსპორტი;

ინდუსტრიის ფასების რეგულირების მოქნილობის ნაკლებობა;

ადგილობრივი მწარმოებლების სახელმწიფო მხარდაჭერის არასაკმარისი დონე.

ბიზნესის განვითარების ძირითადი ტენდენციები მოიცავს ბაზრის მონაწილეთა გეგმებს ახალი წამლების ბაზარზე შემოტანის შესახებ, ასევე წარმოების ობიექტების ლოკალიზაციას რუსეთში - ერთობლივი საწარმოს ან საკუთარი წარმოების კომპლექსის სახით.

მონაცემების ანალიზი ფედერალური სახელმწიფო სტატისტიკის სამსახურისგან

Rosstat-ის მონაცემები, რომელსაც სერვისი იღებს ბაზრის მონაწილეებისგან ოფიციალური მონაცემების შეგროვებით, შეიძლება არ ემთხვეოდეს ანალიტიკური სააგენტოების მონაცემებს, რომელთა ანალიტიკა ეფუძნება გამოკითხვებს და არაოფიციალური მონაცემების შეგროვებას.

სურათი 5. ინდუსტრიის ფინანსური მაჩვენებლების დინამიკა OKVED განყოფილების 24.4 მიხედვით 2012-2015 წლებში, ათასი რუბლი.

სურათი 6. ინდუსტრიის ფინანსური კოეფიციენტების დინამიკა OKVED განყოფილების 24.4 მიხედვით 2012-2015 წლებში, ათასი რუბლი.

როგორც ზემოთ მოყვანილი გრაფიკებიდან ხედავთ, ინდუსტრიაში მდგომარეობა სტაბილურია, მუდმივი ზრდაა ყველა ფინანსური მაჩვენებლის: შემოსავალი, მოგება; ამავდროულად, იზრდება დარგის კომპანიებში კაპიტალის მოცულობა. ასევე შეიძლება აღინიშნოს მთლიანი მომგებიანობის ზრდა. დამახასიათებელია გრძელვადიანი ვალდებულებების წილის შემცირება; საბრუნავი კაპიტალის დეფიციტი დაფარულია მოკლევადიანი სესხებით. იზრდება გადაზიდვების მოცულობაც, რაც მიუთითებს ადგილობრივი მრეწველობის განვითარებაზე და ბაზრის შესაძლებლობების ზრდაზე.

სურათი 7. 2012-2015 წლებში ინდუსტრიის მიერ გადაზიდვების მოცულობის დინამიკა, ათასი რუბლი.