세계 제약 시장. 제약시장 개요

알려진 바와 같이 제약 산업은 현대 국가의 혁신적이고 전략적인 안보를 크게 결정하는 주요 첨단 산업 중 하나입니다. 많은 이론가와 실무자들은 국내 제약회사가 글로벌 제약산업의 리더들과 동등한 조건으로 경쟁에 참여할 수 있는 능력에 대해 회의적입니다. 그러나 아마도 이 문제를 좀 더 신중하고 공정하게 자세히 살펴보고 러시아 제약 제조업체에 기회가 있는지 알아보는 것이 가치가 있을 것입니다. 비관주의자들이 묘사하는 것처럼 상황은 절망적입니까? 그리고 아직 기회가 있다면 얼마나 빨리 실현될 수 있을까요? 그리고 현대적이고 세계적 수준의 글로벌 제약시장에 진출하려면 어떻게 해야 할까요? 의약품 생산 및 공급에 있어서 세계 표준에 도달하기 위해 러시아 약국은 어떤 방향으로 나아가야 합니까? 왜냐하면 상황이 아무리 어려워 보여도 아무 것도 하지 않는 것이 항상 최악의 시나리오이기 때문입니다.

이 기사는 제기된 질문 중 적어도 일부에 대한 답을 찾으려고 시도합니다. 세계 제약 시장과 유라시아 경제 통합의 주요 추세, 세부 사항 및 전망에 대한 연구를 통해 러시아 기업의 수출 잠재력 형성과 성장에 결정적인 영향을 미치는 여러 기능을 공식화할 수 있었습니다.

국내 제약회사의 수출 전략을 개발할 때 고려해야 할 첫 번째 특징이자 동시에 기회는 높은 생산 증가를 특징으로 하는 글로벌 제약 시장의 높은 규모와 구조적 역동성입니다. 규모와 수익성이 높습니다.

그림 1에 제시된 데이터를 기반으로 검토 기간 동안 글로벌 제약 시장 규모의 일반적인 증가 추세를 관찰할 수 있습니다. 시장 안정성이 수년 동안 연속적으로 유지되었다는 점은 흥미롭습니다. 2008년 위기의 격동적인 과정에서도 생산 증가율은 단 1%포인트만 감소했습니다. 약물 수요의 비탄력성은 인구 집단의 질병 패턴을 결정하는 관계의 복잡한 성격을 고려하고 이를 다양한 약물 노출 수준과 정확하게 연관시킴으로써 쉽게 설명됩니다.

2009년부터 2012년까지 세계 제약시장의 생산량 증가율 둔화. 이는 대형 브랜드 제품의 기록적인 독점권 상실, 신규 베스트셀러 부족, 혁신 의약품의 부진한 도입, 신제품 승인률 둔화, 대부분 선진국 정부의 비용 격리 정책 등으로 설명됩니다. . 전 세계 제약 산업의 수출 흐름 역학은 그림 2에 나와 있습니다.

주요 시장 점유율은 선진국이 점유하고 있으며, 서유럽 국가, 북미 국가, 제약 국가(러시아, 중국, 브라질, 인도)의 세 가지 주요 부문으로 구성됩니다.

오늘날 시장 지배력의 주요 요인은 다음과 같습니다. - 신약 R&D에 대한 상당한 투자; - 유전체학, 생물통계학, 컴퓨터 과학, 의약화학 분야의 최신 성과를 바탕으로 맞춤형 치료 접근법을 도입합니다. 생산을 신속하게 용도 변경하고 규모를 보장할 수 있는 유연한 생산 셀-변압기 생성 - 맞춤형 의약품의 독특한 생산으로 전환하여 제네릭 의약품과의 경쟁을 실질적으로 제거할 수 있습니다. - 생산을 GMP 표준으로 완전히 이전합니다.

의약품 수출량의 선두 주자인 독일은 선진국의 전형적인 모델에 따라 생산이 발전하고 있으며 새로운 연구 개발이 매우 중요합니다. 스위스는 2015년 의약품 수출 국가 순위에서 2위를 차지했습니다. 미국은 다른 국가로의 대규모 생산 이전에도 불구하고 여전히 글로벌 제약 시장에서 중요한 역할을 계속하고 있습니다. 미국 제약 산업은 수출의 선두주자가 아니라는 점에 유의해야 합니다. 왜냐하면 정부 정책은 주로 자체 의료 서비스의 요구와 품질을 보장하는 것을 목표로 하기 때문입니다.

연구 기간 동안 제약 국가의 수출은 116억 달러에서 332억 달러로 거의 3배 증가했습니다. 이들 국가의 제약 산업 성장에 영향을 미친 주요 요인은 다음과 같습니다. 제네릭 의약품 생산 비중 증가; 새로운 물질의 연구 및 개발 분야 활동 강화; 복합재 수출 증가 - 의약품 형태.

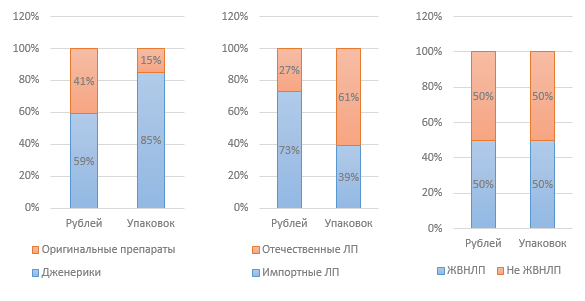

두 번째 특징은 글로벌 제약 시장의 새로운 부문별 모습입니다. 수출 상품 구조를 분석할 때 원칙적으로 오리지널 또는 혁신 의약품, 브랜드 제네릭, 비브랜드 제네릭 등 세 가지 의약품 그룹을 분석합니다. 검토 대상 기간 전체에서 오리지널 의약품의 판매량이 65% 이상으로 1위를 차지했습니다. 그러나 우리는 이 약물 그룹에 대한 일반적인 부정적인 추세, 즉 2007-2015년 동안 감소한 추세에 주목합니다. 11.7p.p.까지 이에 반해 제네릭 계열은 매출이 6.7%포인트 증가한 것이 특징이다. 브랜드가 없는 제네릭의 경우 4.9 p.p. 브랜드 제네릭의 경우.

판매량에서 오리지널 의약품의 비중이 심각하게 감소하고 있지만, 이러한 감소는 선진국 기업이 유전적으로 유사한 소수의 인구 집단을 위한 맞춤형 의약품 생산에 초점을 맞추고 가격 상승으로 완전히 보상되기 때문에 설명됩니다. 또한 물리적 용어의 감소는 브랜드 제네릭 제품 부문에서도 일반적입니다. 브랜드가 없는 유사품과의 경쟁 증가를 견딜 수 없습니다.

지리적 부문과 제품 부문의 결합을 통해 선진국에서는 오리지널 의약품이 소비량 측면에서 백분율로 앞서는 것으로 결론을 내릴 수 있습니다. - 2011년: 73%; 2015년: 69%, 그러나 제네릭 의약품 비중 증가로 인해 비중이 소폭 감소 - 2011년: 14%; 2015년: 18%. 신흥 시장에서는 제네릭 의약품의 보급과 반대 추세가 특징이며, 그 비율은 증가하고 있습니다. - 2011년: 57%; 2015년: 65%, 혁신 의약품 소비량 감소 - 2011년: 30%; 2015년: 24%. 이러한 추세는 글로벌 제약 시장, 궁극적으로 연구 기반의 지리적 균형이 선진국에서 개발도상국으로 점진적으로 이동하는 것으로 설명될 수 있습니다.

글로벌 제약 시장의 세 번째 특징은 새로운 유형의 약물 발견, 개발 및 유통 프로세스의 효율성이 향상된다는 것입니다. 데이터 분석을 통해 우리는 새로운 유형의 약물 연구 및 개발을 위한 투자 자금의 안정성에 대한 결론을 내릴 수 있습니다(2007~2015년 기간 동안 1,200억 달러에서 1,410억 달러까지). R&D 투자의 역학은 실제로 위기 상황에서 세계 경제의 변동에 반영되지 않는다는 점에 유의해야 합니다. 이 지표에 대한 연구 기간 동안 미국이 차지하는 비율은 36~40%이며, 이는 혁신적인 연구에서 미국이 확실한 리더십을 갖고 있음을 나타냅니다. 신약 개발 비용은 현재 평균 25억 달러로 1975년 1억 3,800만 달러에서 증가했습니다. 이 18배 증가는 과학 연구 분야가 직면한 다양한 기술, 규제 및 경제적 과제를 반영합니다. 약물에 대한 규제 승인을 얻기 위한 요구 사항이 증가하면 약물 개발 비용이 증가합니다. 그러나 10개 약물 중 2개만이 연구 개발에 투자한 비용과 비슷하거나 그 이상의 수익을 올리고 있습니다.

연구 및 개발 비용은 주로 제약 시장 발전을 위한 혁신적인 시나리오를 구현하는 맞춤형 의약품 개발과 관련됩니다. 미국에서는 제약회사의 연구 투자가 지난 15년 동안 지속적으로 증가해 2014년에는 국립보건원(National Institutes of Health)의 두 배 이상 증가했습니다. 일본과 EU에서도 제약산업의 R&D 지출이 크게 증가했습니다. 그러나 연구 부문은 최근 2010년 이후 유럽 대부분의 정부가 도입한 재정 긴축 조치로 인해 심각한 영향을 받았으며, 이로 인해 연구 활동이 유럽에서 빠르게 성장하는 제약 국가 시장으로 점진적으로 이동하게 되었습니다.

새로운 유형의 의약품 개발에는 과학적 지식의 향상뿐만 아니라 의약품 생산 및 판매 전 과정의 현대화가 필요합니다. 의료 서비스 제공에 기술 혁신을 적용하면 비용을 절감하고 치료 효율성을 향상시키는 데 도움이 될 수 있습니다. 새로운 개발에는 활력 징후, 환자 비순응 및 임상 시험 과정을 추적하는 스마트 의류 및 센서가 포함됩니다. 마이크로칩이 내장된 스마트 알약과 같은 디지털 의약품; 그리고 새로운 약물 전달 시스템. 미국 정부는 2014~2015년에 200억 달러를 할당했습니다. 환자와 의료 서비스 제공자 간에 전자 의료 기록을 구현하기 위한 프로그램에 자금을 지원합니다.

마찬가지로, 빅데이터 처리 및 분석은 새로운 아이디어를 자극하고 제약회사가 제품 품질을 개선하고 보다 효율적으로 운영하는 데 도움이 될 수 있습니다. 기업은 데이터를 활용하여 기존 의료 요구 사항을 이해하고 치료법으로 가장 큰 혜택을 받을 수 있는 대상 소비자 부문을 식별할 수 있습니다. 임상 및 중개 연구 기회는 맞춤형 게놈 의학의 개발을 촉진하고, 주어진 치료법이 현실 세계에 적용될 때 그 효과에 대한 비교 분석을 지원하며, 질병 통제 프로그램을 개선할 수 있습니다.

글로벌 제약산업의 네 번째 특징은 수평적·수직적 통합을 통한 제약회사의 대외화와 제휴, 국경 간 클러스터 창출, 지역 통합시장 조성이다. 제약 산업 발전을 위한 혁신적인 시나리오 구현의 예는 신약 개발에 있어 다국적 기업과 인도 기업의 협력입니다. 특히 화이자는 2013년부터 오로빈도 파마(Aurobindo PHARMA)와 제휴해 제네릭 신약을 생산하고 있다. 인도의 6개 주요 제약회사는 최고의 비즈니스 관행을 공유하여 판매 효율성을 향상하고 운영 비용을 절감하며 해외 시장에서의 입지를 확대하기 위해 LAZOR 동맹을 형성했습니다.

캐나다 제약 산업은 불안정한 국내 및 해외 시장에 직면하여 인수합병 및 동맹 형태의 통합에 의존할 수밖에 없는 다국적 및 현지 기업의 생태계로 구성되어 있습니다. 2008년 특허 붕괴와 경기 침체가 최고조에 달했을 때 제약 다국적 기업이 인수합병의 70% 이상을 차지했습니다. 같은 해 캐나다에는 제약회사와 관련된 36개의 제휴가 등록되었습니다. 이로써 머크 제네릭(Merck Generics)의 일부로 캐나다 내 10대 제네릭 기업 중 하나였던 젠팜(Genpharm)이 밀라노 기업에 인수되었습니다. 같은 기간 동안 캐나다 회사 Apotex는 벨기에 Topgen I.S.V를 인수했습니다. 제네릭 의약품의 유럽 시장 진출을 확대하기 위해.

인수합병, 합작 투자, 전략적 제휴, 파트너십이 쇄도하면서 아프리카 시장이 더욱 확대되고 있습니다. 최근 사례로는 사우디아라비아의 의료 및 제약 제조업체 Spimaco가 2011년 모로코에서 Ippharma 지분 50%를 매입한 사례가 있습니다. 2013년 요르단 제약 제조업체인 Hikma가 여러 아프리카 제약 회사를 인수했습니다. 모로코, 알제리 및 남아프리카에 있는 인도 제약 회사 Cipla의 합작 투자 제약 및 의료 분야에서 국경 간 상호 작용의 놀라운 예는 유럽의 국경 간 클러스터 "Valley Medicon"입니다. 성공적인 국경 간 클러스터 프로젝트 중에서 스위스, 독일, 프랑스의 공동 프로젝트인 생명공학 클러스터 "BioValley" - BioValleyBasel을 강조해야 합니다.

러시아의 경우, 글로벌 제약 시장에 러시아 기업을 점진적으로 포함시키는 제약 산업 발전을 위한 혁신적인 시나리오는 주로 모든 측면에서 EAEU의 현대적인 단일 제약 시장 창출을 기반으로 합니다. EAEU 내에서 의약품 유통을 규제하기 위한 통일된 접근법이 실질적으로 공식화되었습니다. 이는 세계 최고의 제약 관행의 요구 사항을 기반으로 합니다. 그러나 다음과 같은 전략적 문제가 해결되어야 합니다.

첫째, 연구실과 목표 시장을 연결하는 공급망을 재편할 필요가 있습니다. 공급망의 급격한 구조 조정은 제품 유형 및 소비자 부문에 따른 단편화를 기반으로 해야 합니다. 이는 마케팅 차별화의 수단이자 부가가치의 원천, 카운터 정보와 제품 흐름의 일종의 양방향 흐름 역할을 해야 합니다.

둘째, 선진국에서 맞춤형 치료법을 도입하려면 제약회사가 유연한 전환 생산 셀 조직을 통해 생산 및 서비스 시스템을 재구축해야 합니다. 이러한 셀을 사용하면 생산 공정을 신속하게 조정하여 특정 소비자의 주문에 맞출 수 있습니다. 이러한 대규모 개편을 위해서는 제약회사가 우선 신기술을 개발하고 도입하는 것이 원칙인 생명공학회사와 협력해야 한다.

셋째, 현대 의학의 가장 유망한 분야인 값비싼 유전자 치료 분야의 개발로의 전환은 제약 회사의 목표 소비자 부문을 좁히고 그에 따라 일시적이기는 하지만 소득 감소로 이어집니다. R&D 프로세스에 필요한 실제 데이터의 사용과 결합된 의료 서비스 제공자와 제약 회사 간의 적극적인 협력을 통해 환자 진단 및 치료를 개선하고 스마트 예방 시스템 구축을 촉진하며 맞춤형 건강 계획을 개발할 수 있을 것으로 예상됩니다. 유전체학, 나노기술, 로봇공학 등과 같은 과학 분야가 성숙해짐에 따라 맞춤형 의학에 대한 접근성이 더욱 높아질 것입니다. 맞춤형 의약품 시장에서 모든 혜택을 누리려면 제약회사는 개별화된 치료 방법을 제공하기 위한 채널을 유능하게 구축하고 유통에 대한 통제를 조직해야 합니다. 이는 수직적 통합 모델의 구현과 약국 체인과 함께 전문 유통 기업의 탄생 덕분에 가능해졌습니다.

넷째, 질병의 원인에 대한 과학계의 침투와 증상 지도의 체계화는 이해에 필요한 이용 가능한 정보의 상당한 증가에 기여합니다. 이는 어느 누구도, 심지어 한 기관만으로는 대처할 수 없는 엄청난 작업입니다. . 결과적으로 제약회사는 다른 회사, 대학 및 정부와 협력하여 방대한 양의 정보를 배포, 구성 및 과학적으로 이해하며, 이는 궁극적으로 전례 없는 속도로 과학을 발전시키는 지식으로 전환됩니다.

다섯째, EAEU의 일반 의약품 시장에 대한 규제 프레임워크의 생성은 EAEU 내 의약품 유통 규제에 대한 통일된 접근 방식을 제공할 것입니다. 오늘날 규칙은 실질적으로 공식화되었으며 세계 최고의 제약 관행의 요구 사항을 기반으로 합니다. 그러나 실제로 국내 시장의 특성과 관련된 장벽을 줄이는 것이 필요합니다. 즉, 의약품 등록의 상호 인식을 위한 메커니즘 "출시", 연합 약전 창설, 제조업체의 공동 검사 가능성 모색 등이 필요합니다.

의약품 유통 규제를 위한 통합 시스템은 단일 의약품 시장을 창출하고 인구를 위한 효과적이고 안전한 고품질 의약품의 가용성을 높이는 데 도움이 될 것입니다. 효과적인 공동 조치를 통해 2020년까지 상당한 변화가 예상됩니다.

E.V. Sapir, 경제학 박사, Yaroslavl State University 교수, P.G. Demidova, 세계 경제 및 통계부 - 책임자;

I.A. P.G.의 이름을 딴 Yaroslavl State University Karachev. Demidova, 세계경제통계학과 - 대학원생

№ 10/2 (106)19.10.2005

세계 제약 시장

제약 시장은 세계 경제에서 가장 수익성이 높고 가장 빠르게 성장하는 분야 중 하나입니다. 최근 몇 년 동안 세계 경제가 전반적으로 하락했음에도 불구하고 제약 시장은 계속해서 역동적으로 발전하고 있습니다. 성장률은 연간 약 6~10%입니다. 순이익이 전체 수입의 평균 5%인 다른 산업과 달리 제약산업에서는 이 지수가 연간 18%에 이른다. 전문가들에 따르면 2004년 세계 제약시장은 7% 성장해 매출액 5,500억 달러라는 사상 최대 규모를 기록했으며, 주요 지역 모두에서 매출 성장이 두드러졌다. 동시에 매출의 최대 점유율(45%)은 전통적으로 북미 지역에 속하며 2003년 대비 성장률은 8%였습니다. 유럽연합의 의약품 시장은 6% 성장해 세계 시장(1,440억 달러)의 약 26%에 이르렀습니다. 동유럽에서는 매출이 12% 증가한 90억 달러를 기록했으며, 일본 시장은 2% 증가에 그쳐 가장 느리게 성장했고, 중국 시장은 가장 역동적으로 발전해 28% 성장해 매출($90억) 측면에서 유사한 시장을 능가했습니다. 95억) 동유럽 시장 지표. 오늘날 가장 발전이 덜 된 제약 시장은 아프리카, 일부 아랍 국가 및 여러 라틴 아메리카 국가에 있습니다.

여러 가지 요인이 약물 판매의 성장을 주도하고 있습니다. 첫째, 이는 기술적인 요인의 영향이 증가하고 환경 조건이 악화됨에 따라 질병률이 전반적으로 증가하는 것입니다. 둘째, 선진국의 '인구 고령화' 추세입니다. 셋째, 중국, 인도, 러시아, 동유럽 국가에서는 소득 수준의 상승으로 인해 더 비싸고 품질이 좋은 의약품이 사용됩니다.

제약 시장은 생물학적 활성 첨가제(BAA) 부문과 잘 알려진 약물의 값싼 유사품인 제네릭 부문과 같은 상대적으로 새로운 영역의 급속한 발전으로 인해 성장하고 있습니다. 오늘날 미국, 영국, 캐나다, 독일 시장에서 제네릭 의약품의 점유율은 이미 30%에 이르렀으며 전문가에 따르면 계속해서 증가할 것이라고 합니다.

제약시장의 가장 큰 문제는 연구비 상승이다. 현재 신약 하나를 개발하는 데 드는 평균 비용은 8억 달러이며, 전문가들에 따르면 이 금액은 곧 10억 달러를 넘어설 것으로 예상됩니다.

그러나 글로벌 제약 시장은 앞으로도 계속 성장할 것입니다. 최근 몇 년 동안 북미 시장이 가장 빠른 속도로 발전해 왔다면 이제 기존 예측에 따르면 중국, 중동, 라틴 아메리카, 중부 및 동부 유럽에서 상당한 매출 성장이 관찰될 것입니다.

의약품 생산 분야의 글로벌 "분업"은 통계에 반영됩니다. 시장의 80% 이상을 차지하는 50대 제약 회사 중 20개 회사가 미국에 있습니다(세계 제약 시장의 39.2%). ), 유럽 18개 회사(시장의 33.3%), 일본 11개(시장의 7.8%), 이스라엘 1개

러시아 제약시장 동향

2004년 러시아 전체 의약품 시장의 소매 가격(FPP 및 의약외품, 의료 기관에서의 판매) 규모는 63억~65억 달러(소매가 기준 VAT 포함) 또는 5달러에 달했습니다. 다양한 추정에 따르면 도매 가격은 10억 달러로 2003년보다 13-15.5% 더 높습니다.

2004년 러시아 제약 시장 규모

2004년 러시아 시장의 성장은 다음과 같은 몇 가지 요인에 기인합니다.

달러 가치 하락

소비자 소득 증가;

2004년 4분기에는 의약품 수요가 증가했습니다. 무료 및 할인 휴가 시스템의 임박한 개혁을 예상하여;

시장 소매 부문의 집중 개발, 약국 체인의 적극적인 개발 및 지역으로의 깊은 침투.

러시아 제약 시장의 성장 전망은 설득력이 있는 것 이상으로 보입니다. 세계에서 제약 시장 규모가 향수 및 화장품 시장 규모보다 2배 더 크다면 오늘날 러시아에서는 이러한 시장 규모가 비슷할 것입니다. 커피와 아이스크림 시장을 비교해도 비슷한 상황이 관찰됩니다. 세계에서 각 시장의 규모는 제약 시장 규모와 1:8(각각), 러시아에서는 1:4의 상관관계를 나타냅니다. .

1인당 의약품 소비량은 2004년에 이르러 높은 비율로 증가했다. 최종 소비 가격은 $31-39이며 이는 2003년까지 28% 증가를 의미합니다. WHO에 따르면 유럽 연합의 1인당 의약품 소비량은 220달러, 미국은 300달러, 일본은 400달러, 헝가리는 50달러입니다.

의약품 시장의 가격은 상승했지만, 동시에 패키지(개별) 가격은 8% 감소했습니다. 이는 최근 몇 년간의 추세와 일치합니다. 번영이 증가함에 따라 사람들은 미국에서 더 비싼 수입 의약품을 구입하기 시작했습니다. 영형더 큰 볼륨 패키지. 약국 판매 구조에서는 저가 의약품의 비중이 감소하는 경향이 뚜렷하게 나타나고 있습니다.

국내 의약품 시장의 중요한 특징은 엄격한 허가 및 인증, 의약품 광고에 대한 법적 제한, 의약품 판매 조직 등을 통해 행사되는 국가의 높은 통제 역할입니다. 의약품 정부조달 비중도 더욱 크다.

전문가들에 따르면 현재 2005년은 시장의 힘의 균형과 성장 속도에 큰 영향을 미칠 수 있습니다. 시장 발전에 영향을 미치는 주요 요인은 2005년 1월 1일부터 제약 산업 기업이 국제 GMP 표준에 따라 작업하도록 전환하는 것과 추가 의약품 공급(ADS) 프로그램의 개발입니다.

508억 루블이 할당된 연방 프로그램 "Benefits 2005"의 목표를 고려하면 2005년 시장 성장은 2004년에 비해 40%에 도달할 수 있습니다.

2004년 러시아로의 의약품 수입량은 관세 가격으로 29억 달러에 달했는데, 이는 2003년 같은 수치보다 43.8% 높은 수치입니다. 이러한 성장은 무엇보다도 의약품 소비 구조의 변화에 따른 것일 수 있습니다. 값비싼 수입약.

의약품 생산

미국이 전 세계 의약품 생산량의 40%를 차지한다면 러시아는 0.3%를 차지한다. 국내 의약품 생산량은 2004년 17% 증가해 최근 몇 년간 나타난 성장세를 이어갔다.

2003년은 국내 산업에 있어 생산량이 10억 달러를 돌파하는 전환점이 되는 해였습니다. 2000~2004년 생산량이 39% 증가했다. 그러나 의약품 시장에서 국산품이 차지하는 비중은 2000년 42%에서 2004년 27%로 감소해 15%의 시장점유율을 잃었다. 이는 주로 수입 증가에 따른 것입니다. 같은 기간 동안 거의 2.5배 증가했습니다. 이는 러시아 의약품 생산의 기반이 20~30년 된 제네릭 의약품과 활성탄, 약초 팅크 및 석회질과 같은 의약품으로 구성되어 있기 때문입니다. 이러한 약물은 대량으로 생산되지만 경제 개발부의 예측에 따르면 이 약물 그룹에는 미래가 없습니다. 물질의 국내 생산은 중국 생산으로 대체되었습니다. 러시아 기업은 기술적 후진성과 오리지널 의약품 개발에 대한 투자 부족으로 어려움을 겪고 있습니다.

따라서 2004년 러시아 제약 산업에 대한 정부 투자는 5,300만 루블에 달했습니다. (190만 달러), 2001년 미국에서는 신약 개발에 480억 달러 이상이 지출되었고, 제약 회사의 비용은 305억 달러에 이르렀으며, 178억 달러가 연방 예산에서 나왔습니다.

국내 기업의 개발 투자는 극히 적습니다. 상트페테르부르크 회사인 Pharmacor는 임상 연구와 신약 생산 출시에 약 10만 달러를 투자했으며, 대부분의 러시아 제조업체는 신약 개발에 그 정도의 돈조차 투자할 기회가 없습니다.

2005년까지 국내 기업이 GMP 표준(유럽 연합 및 WTO의 요구 사항을 충족하는 현대적인 수준의 생산 조직, 의약품 품질 관리 및 작업 조건을 보장하기 위한 국제 표준)으로 전환하려는 계획은 국내 제조업체에 상당한 비용을 요구할 것입니다. 전문가들은 이러한 표준을 도입하려면 각 제조업체에 약 1,800만 달러가 필요할 것으로 추정하며 이로 인해 많은 기업이 문을 닫을 수 있습니다. 그러나 GMP 표준을 준수하지 않아 러시아 제조업체의 활동이 중단될 위협은 라이센스가 만료되기 시작하는 2006-2007년이 되어서야 현실화됩니다.

DLO 프로그램은 국내 제약 산업에 대한 투자 흐름을 크게 늘릴 수 있습니다. 2005년 주 시민 우대 제공 프로그램에서 약 20억 달러가 약품 구매에 할당되었는데, 이는 전체 시장의 30%에 해당하며 우대 목록에 있는 약품의 약 70%가 국내 제조업체로부터 구매될 것입니다. 이는 국내 제약기업의 생산능력에 대한 수요가 급격히 증가한 것과 관련이 있다. 더욱이 오늘날 구매자는 의약품 생산 허가가 있는 한 식물의 상태에 관심조차 없는 경우가 많습니다.

의약품 유통

2004년 유통부문은 제조업과 소매업에 비해 가장 낮은 성장률(14%)을 보였다.

지난 5년 동안 러시아 제약 시장의 중요한 변화 중 하나는 유통업체 수의 급격한 감소입니다. 3개의 주요 도매업체가 시장의 50% 이상을 차지하는 상황은 선진국 대부분의 의약품 시장에서 일반적입니다(미국에서는 이 수치가 94%). 앞으로도 유통부문의 집중화 과정은 계속될 것으로 짐작할 수 있다.

2004년의 가장 두드러진 추세 중에는 유통 부문에서 가장 큰 기업의 비즈니스가 지속적으로 다각화되는 것입니다. 예를 들어 Protek 및 SIA International의 의약품 생산 개발과 자체 소매점의 일부 유통업체 조직이 있습니다. .

제약 시장의 소매 부문

2004년 러시아 약국의 OTC 의약품 시장 규모는 도매 가격으로 36억 달러(VAT 포함), 소매 가격으로 46억 달러에 달했습니다.

약국 체인은 소매 시장에서 계속해서 활발하게 발전하고 있습니다. 2004년에는 1,200개의 새로운 체인 약국이 문을 열었습니다. 전문가에 따르면 약국 체인이 관리하는 소매점의 비율은 평균 25~30%이지만, 인구가 백만 명인 도시의 경우 이 수치는 훨씬 더 높습니다.

의학 연구를 위한 Pharmexpert 센터의 결론에 따르면 약국 체인이 크게 성장함에 따라 러시아 연방에는 아직 전국 약국 체인이 없습니다(연간 매출액 20억 루블 이상, 최소 6개 연방 지구에 존재). 일부 회사는 이미 그러한 회사가 될 뻔했습니다. 가장 큰 지역 간 체인(매출액 10억 루블 이상, 최소 2개 연방 지구에 소재): "Pharmacies 36.6", "Rigla", "O 3", "Natur Product", "Implozia"(Samara ), "Doctor Stoletov", BIOTEK, "SoyuzPharma".

약국 체인 작업의 중요한 특징은 구색에서 준의약품의 비율이 증가한다는 것입니다. 이 부문의 구색의 높은 성장률로 인해 오늘날 평균 클래식 약국 매출에서 비약품 점유율이 이미 15-20%이고 체인 약국에서는 매출의 40%에 도달합니다.

DLO 프로그램은 소매 시장에서의 재분배로 이어질 수도 있습니다. 프로그램 참여는 '장기 자금'을 의미하며, 프로젝트 자금을 조달할 수 있는 국내 기업은 거의 없습니다. 따라서 중소기업이 감당할 수 없는 프로그램 참여 조건은 시장 강자의 강화와 약세를 가속화시키는 결과를 가져올 것입니다. 시장의 또 다른 전환점은 2005년 말에 발생할 수 있습니다. 이때 수혜자는 DLO 시스템을 탈퇴하고 보조금을 받는 약품 대신 돈을 선택할 수 있는 권리를 행사할 수 있습니다. 가장 건강한 시민 집단이 실제 돈을 선호한다는 것은 명백합니다.

러시아 제약 시장의 주요 업체

제조업 자

현재 러시아 의약품 시장에는 약 820개의 제조업체가 운영되고 있으며 그 중 340개가 국내 회사이지만 가장 활동적인 기업의 수는 100개를 넘지 않습니다.

세계 최대 제약회사인 독일 화이자(Pfizer)의 중부유럽 및 동유럽 전무이사인 F. 브라이텐슈타인(F. Breitenstein)에 따르면 회사는 2~3년 안에 러시아 제약시장에서 선도적인 위치를 차지할 계획이라고 합니다. F. Breitenstein은 “러시아에서의 입지를 강화하려면 마케팅 전략을 변경하고 의약품 홍보를 위한 예산을 늘리며 유통 네트워크를 구축하는 것만으로도 충분합니다.”라고 말합니다. 동시에 그에 따르면 회사는 가까운 장래에 러시아에 자체 공장을 열지 않을 것입니다.

생산량이 가장 많은 러시아 제약 산업의 주요 25개 기업이 전체적으로 의약품 생산량의 85%를 제공했습니다. 금융 및 산업 그룹인 Microgen, Pharmstandard, Pharm-Center, Domestic Medicines, Veropharm이 생산량의 43.8%를 차지했습니다. 국내 기업이 생산하는 제품의 20~50%가 소매점에서 판매되지 않고 병원 및 입찰 구매를 통해 판매된다는 점은 주목할 가치가 있습니다.

2003년까지 러시아 제약산업의 선두주자는 Domestic Medicines Holding이었지만 시장에서 발생한 인수합병으로 인해 NPO Microgen, CJSC Pharm-Center 및 Pharmstandard 그룹에 이어 4위로 올라섰습니다.

분포

다양한 추정에 따르면 러시아에 등록된 수많은 의약품 유통업체(최대 4000개 회사) 중 약 700~1200개 회사가 활발히 활동하고 있습니다. 소규모 유통업체가 살아남을 수 있는 한 가지 방법은 통합을 통해서입니다. 성공적인 유통업체 합병의 예는 ROSTA 그룹으로, 최근 몇 달 동안 판매량 기준으로 자신 있게 4위에서 3위로 올라섰습니다.

2004년 말 기준으로 의약품 수입업체 중 6개 국내 유통업체의 비중은 31.8%이다.

|

대리점 |

수입량,$ |

시장 점유율, % |

|

|

CV 프로텍 |

400 461 088 |

||

|

SIA 인터내셔널 |

284 440 628 |

||

|

슈레야 주식회사 |

102 748 914 |

||

|

성장 |

55 270 885 |

||

|

압테카홀딩스 |

54 224 526 |

||

|

사행 연구 |

31 211 469 |

||

|

총 |

928 357 510 |

소매 링크의 역할 증가는 게임의 규칙을 변화시키고 있습니다. 이제 대형 약국 체인은 유통업체에 대한 요구 사항을 크게 지시합니다. 이는 당연히 유통 링크의 수익성 수준이 점진적으로 감소하는 것과 관련이 있습니다(다양한 추정에 따르면 현재 비용이 빠르게 증가하면서 3~5%입니다).

소매 체인

Pharmexpert의 전문가에 따르면 약국 체인이 관리하는 소매 시장의 점유율은 약 25~30%이고 나머지 70~75%는 독립 약국이 차지합니다.

소매 의약품 시장의 매력은 성장률, 높은 수익성, 낮은 구조로 설명됩니다. 예를 들어, 영국에서 상위 5개 약국 체인이 시장의 70%를 점유하고 있다면 러시아 연방에서는 상위 5개 약국 체인이 시장의 6%만을 소유하고 있습니다.

네트워크 소매업의 매출액 역학은 시장의 평균 역학을 크게 초과합니다. 체인 약국 1개당 매출 증가율은 평균 25~35%이며, 단일 약국의 경우 이 수치는 15~20%로 더 낮습니다.

가장 많은 약국 수는 "약국 36.6" - 253개(2005년 3월 기준) 및 "Doctor Stoletov" - 270개입니다. 최근 네트워크는 주로 기성품 구매로 인해 연간 평균 50개 약국으로 성장하고 있습니다. 지역에 약국 네트워크를 만들었습니다.

"Natur Product"는 6개 연방 구역과 15개 지역, "Rigla" 및 "O 3" - 5개 연방 구역에 각각 9개 지역으로 가장 큰 지역 적용 범위를 가지고 있습니다.

가장 큰 지역 약국 체인은 Pharmakor, Pervaya Pomoga(상트페테르부르크), Vita(사마라), Stary Lekar(모스크바)입니다. 가장 큰 주립 약국 체인은 튜멘에 남아 있습니다 - "Pharmacia"와 Kurgan - "Kurganfarmatsiya".

Pharmexpert의 예측에 따르면 인수합병을 통한 네트워크 플레이어의 통합은 향후 3년 동안 계속될 것입니다. 2008년에는 4~5개의 약국 체인이 전국 소매 시장의 50~60%를 장악하게 됩니다.

산업 기업의 비교 효율성.

지표에 따른 업계 선두 기업의 효율성 비교 TP-색인아래 회사에서 실시 : .

| 회사 | 활동 분야 | 생성 날짜 | 측정 연도 | 매출액, USD | 회사 직원 | TP - 색인 | 원천 | 국가 |

| 화이자 | Pharmpr-vo | 1849 | 2004 | 52516000000 | 115000 | 456660 | 후버의 | 미국 |

| 노바티스 | Pharmpr-vo | 1996 | 2004 | 28200000000 | 81000 | 348148 | 사이트 K | 침모 왕국 |

| 제약 표준 | Pharmpr-vo | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | 러시아 |

| 팜 센터 | Pharmpr-vo | 2003 | 2004 | 64100000 | 9900 | 6474 | TsMI 약전문가 | 러시아 |

| 마이크로젠 | Pharmpr-vo | 2003 | 2004 | 55900000 | 7815 | 7152 | 사이트 K | 러시아 |

| 맥케슨 HBOC, Inc. | 의약품 유통업체 | 1833 | 2003 | 80514600000 | 25200 | 3195024 | 후버의 | 미국 |

| 탐로 오이 | 의약품 유통업체 | 1895 | 2004 | 6624600000 | 3909 | 1694705 | 후버의 | 지느러미- 랜디아 |

| 프로텍 | 의약품 유통업체 | 1990 | 2004 | 1200000000 | 5300 | 226415 | 사이트 K | 러시아 |

| SIA 인터내셔널 | 의약품 유통업체 | 1993 | 2004 | 1055000000 | 6400 | 164843 | 사이트 K | 러시아 |

| CVS | 소매 네트워크 | 1963 | 2003 | 26588000000 | 83000 | 320337 | 포춘 N175 | 미국 |

| 부츠그룹 PLC | 소매 네트워크 | 1849 | 2004 | 9722400000 | 68910 | 141088 | 후버의 | 엄청난 브리타니아 |

| 약국 36.6 | 소매 네트워크 | 1999 | 2004 | 210000000 | 6000 | 35000 | 사이트 K | 러시아 |

| 제약 핵심 | 소매 네트워크 | 1991 | 2004 | 84000000 | 1700 | 49411 | 사이트 K | 러시아 |

| O3 | 소매 네트워크 | 2003 | 2004 | 80000000 | 1300 | 61538 | 사이트 K | 러시아 |

제시된 데이터는 서구 시장의 극도의 집중과 높은 경쟁력의 성과를 명확하게 보여줍니다. 서구 제약업체의 TP 지수 지표는 국내 생산 선두업체의 TP 지수 지표보다 20~40배 높습니다. 배포의 경우 이 수치는 7~20배 정도 다양합니다. 소매용으로 2-10배. 회사 매출액의 차이도 규모에 따라 다릅니다. 이 그림을 보면 제약 시장에서 국내 기업이 서구 기업과의 경쟁에서 살아남을 가능성이 얼마나 작은지 알 수 있습니다. 오늘날 상황을 구하는 유일한 방법은 러시아 제약 시장이 아직 규모 측면에서 서방 기업들에게 충분히 매력적이지 않다는 역설적인 상황입니다. 그러나 러시아 제약 시장에 대한 관심이 높아지고 있다는 수많은 징후가 이미 명백히 나타나고 있습니다.

TP-지수(Turnover –to-Personnel index) – 기업에서 근무하는 평균 직원 수에 대한 해당 기간(이 경우 해당 연도)의 기업 매출액 비율을 표시합니다. TP-지수는 기업의 상업적 성과를 비교 평가하는 가장 간단하고 신뢰할 수 있는 방법 중 하나입니다.

제약 시장은 일반적으로 세계에서 가장 수익성이 높은 시장 중 하나로 간주되며 러시아도 예외는 아닙니다.

러시아 제약 시장은 상위 10대 제약 회사 중 하나입니다. 세계의 시장.

차이점 중 하나는 수입에 초점을 맞추고 있다는 점입니다(다양한 출처에 따르면 우리나라 인구가 소비하는 의약품의 65%~76%가 해외에서 생산됩니다). 우리나라 수입 의약품의 리더는 SANOFI-AVENTIS(프랑스)와 NOVARTIS(스위스) 회사입니다. 그리고 영예로운 3위에는 PHARMSTANDARD라는 회사가 있습니다. 이 회사는 러시아에서 이 사업의 선두 기업 TOP 20에 포함된 유일한 국내 제조업체입니다.

러시아의 도매 링크에 많은 관심이 집중되는 것은 바로 수입 지향 및 지리적 특성과 같은 특징 때문입니다.

의약품 유통업체는 우리 시장에서 외국 의약품의 가용성을 보장하고 국내 제조업체의 제품도 유통합니다. 이 방향과 생산 부문의 선두 기업은 상당히 안정적인 상태를 유지하고 있으며 상위 15개 기업이 시장의 최대 78%를 점유하고 있습니다. 이는 매우 높은 집중도 지표입니다. 유통업체들은 필요한 양의 제품의 안정적인 흐름을 보장하기 위해 많은 도시에 있는 대표 사무소와 네트워크를 구축하려고 노력하고 있습니다. 상업 부문과 병원 부문 모두에서 매출의 대부분은 업무에 달려 있습니다. 결국, 구매 시 얼마나 많은 처방전이 발행되는지를 결정하는 것은 확립된 물류 체인과 유통업체 창고의 상품 가용성 덕분입니다. 지난 몇 년간의 추정에 따르면 유통 부문의 리더는 SIA International 및 CV Protek과 같은 회사가 될 것입니다. 제약시장에서는 전체 수치가 33%에 이른다. 소규모 도매업체들도 광범위한 창고 네트워크를 구축하기 시작했습니다(예: FC PULSE, IMPERIYA-PHARMA). 알팜(R-PHARM), 바이오텍(BIOTEK) 등 유통업체도 높은 발전 속도를 보이고 있다. 전문가에 따르면 러시아에는 약 2,500개 기업이 의약품 도매 판매에 종사하고 있으며 그 중 2,300개는 소규모입니다.

의약품 공급망의 단계 중 하나는 약국 소매 체인입니다. 도매업에 비해 시장집중도가 낮아 상위 10개 기업이 시장점유율이 15%에 불과하다.

국내 제약시장의 재무지표를 살펴보면 다음과 같다.

- 거의 모든 국내 최대 제조업체가 2012년에 수익을 증가시켰지만, 수치는 사람마다 다르며 증가 범위는 2~48%였습니다.

- 또한 전년 대비 가격 상승률은 약 6~7%였습니다.

- 대형 약국 체인은 손익분기점에서 균형을 이루고 있으며 평균 수익성은 1%에 불과합니다.

이러한 지표는 2012년에 대해 제시되며 2013년에 대해 이야기하기에는 너무 이르지만 전반적인 역학을 기반으로 재무 지표의 일반적인 증가에 대해 이야기할 수 있습니다. 이러한 역동성을 발생시키는 주요 요인은 인플레이션과 판매 구조에서 고가 제품의 비중 증가입니다. 국가 측에 대한 적극적인 영향력도 있지만 나중에 더 자세히 설명합니다.

왜 농사를 짓는가? 러시아 시장이 가장 수익성이 높은 시장 중 하나입니까? 주요 이유를 간략하게 설명하겠습니다.

- 우리나라 인구는 1억 4,300만 명으로 모두가 잠재적인 의약품 소비자이다.

- 인구의 대부분은 장년층이거나 노인이며, 수명을 연장하고 축적된 질병을 치료하는 것이 사람들의 주요 우선순위 중 하나이기 때문에 소득의 상당 부분이 이러한 필요를 충족하는 데 소비됩니다.

- 연구자들은 러시아인들이 어떤 이유로든 약을 복용하고 자가 처방을 사용하는 경향이 있다는 결론에 도달했습니다. 이는 사람들의 사고방식과 불완전한 의료 시스템 때문입니다. 우리나라의 1인당 의약품 소비량은 선진국에 비해 훨씬 높습니다.

- 시중에 품질이 낮은 의약품이 존재하거나 효과가 전혀 없는 의약품이 존재하는 경우. 사람들은 결과를 얻지 못한 채 이를 대량으로 사용하며 매우 자주 질병을 유발합니다. 그 후 약물 섭취량이 다시 증가합니다.

현재 정부 규제가 국내 의약품 시장에 미치는 영향이 매우 크며, 수입 의약품을 러시아 의약품으로 대체하는 전략이 개발 및 실행되고 있습니다. 예를 들어, 필수적이고 필수적인 약품을 다룰 때 유리한 위치에 있는 것은 러시아 제조업체입니다. 프리미엄은 제조사의 가격에 따라 형성됩니다. 신약의 시장 출시 역시 시장에서 가장 중요한 영역 중 하나입니다. 많은 수입업자들이 우리나라에 접촉 생산 시설을 개설하는 것에 대해 점점 더 생각하고 있습니다. 국가는 이러한 종류의 협력을 위해 외국 제약회사를 적극적으로 지원하고 동기를 부여하고자 합니다. 이를 통해 새로운 일자리를 창출할 수 있을 뿐만 아니라 국가 예산에 자금이 유입될 수 있기 때문입니다.

국가는 의약품 시장을 규제하기 위한 조치를 적극적으로 취하고 있으며, 특히 현지 제조업체를 창설하고 있습니다. 이러한 방향의 시도는 2010년부터 이루어졌습니다. 일반적으로 그들은 5년 전부터 전략에 대해 이야기하기 시작했는데, Pharma 2020 전략이 아직 개발 단계에 있을 때 업계 발전을 결정하는 3대 주요 문서 중 하나가 되었습니다. 앞으로 수십 년 동안. 2위는 연방 목표 프로그램인 "2020년 이후까지 러시아 연방의 제약 및 의료 산업 발전"이고, 3위는 "2025년까지 러시아 연방 국민에게 의약품을 제공하기 위한 전략"입니다. .”

Pharma 2020 전략은 2020년까지 국산의약품의 국내 시장 점유율을 50%까지 끌어올리겠다는 계획이다. 또한 혁신적인 의약품 포트폴리오를 최대 60%까지 늘리는 방향으로 의약품 명명법을 변경할 계획입니다. 과학 연구에 많은 돈이 투자됩니다. 그리고 이 모든 것은 산업 수의 일반적인 증가와 그에 따른 모든 결과를 배경으로 합니다.

2013년에 연방법 04/05/13 No. 44-FZ "주 및 지방자치단체의 요구를 충족시키기 위한 상품, 작업, 서비스 조달 분야의 계약 시스템에 관한"이 채택되었음을 기억해 보십시오. 이 법과 관련된 30개 이상의 법률이 아직 개발 중이라는 사실에도 불구하고 2014년 1월 1일부터 발효됩니다. 따라서 많은 변호사는 물론 공공조달에 관심이 있는 모든 분들이 새해와 그 해가 가져올 일을 애타게 기다리고 있습니다. 또한 전문가에 따르면 2014년 1월 1일부터 생산 표준(연방법 "의약품 순환에 관한" No. 61-FZ)을 의무적으로 준수하기 위한 요구 사항이 도입되면 상당한 영향을 미칠 수 있습니다. 현대화할 수 없는 기업은 문을 닫아야 합니다. 이는 국내 의약품 가격 상승에도 영향을 미칠 것입니다.

따라서 러시아 제약 시장은 현재 구조 조정과 적극적인 현대화 단계에 있습니다. 국가는 국내 생산자를 리더로 만들기 위해 많은 노력을 기울이고 있습니다. 그러나 그들의 조치가 얼마나 성공적일지는 아마도 모든 계획된 전략이 실행되는 2020년에 가까워질 때 판단될 것입니다.

러시아 산업통상부의 자료를 바탕으로 함

DSM 그룹 연구

나탈리아 지스키나,

회사 AVICONN을 모집합니다

채용 컨설턴트

이 시장 분석은 독립 업계 및 뉴스 소스의 정보와 연방 통계청의 공식 데이터를 기반으로 합니다. 오픈 소스에서 사용 가능한 데이터를 고려하여 지표 해석도 수행됩니다. 분석에는 해당 시장에 대한 가장 완전한 개요를 제공하는 대표적인 영역과 지표가 포함됩니다. 분석은 러시아 연방 전체와 연방 지구에 대해 수행됩니다. 크림 연방 지구는 통계 데이터 부족으로 인해 일부 리뷰에 포함되지 않았습니다.

일반 정보

제약 산업은 주로 질병의 예방, 완화 및 치료를 목적으로 하는 약물의 연구, 개발, 대량 생산, 시장 조사 및 유통과 관련된 산업 분야입니다. 제약회사는 제네릭 의약품이나 오리지널(브랜드) 의약품을 취급할 수 있습니다. 이들에게는 약물 특허, 임상 및 전임상 테스트, 기성 제품 마케팅과 관련된 다양한 법률 및 규정이 적용됩니다.

제네릭은 국제 비독점명 또는 의약품 개발자의 상품명과 다른 독점명으로 판매되는 의약품입니다. TRIPS 협정이 발효된 후, 제네릭은 일반적으로 활성 물질의 특허 보호가 만료된 의약품 또는 강제 실시권에 따라 생산되는 특허로 보호되는 의약품이라고 불립니다. 일반적으로 제네릭은 "원래" 약물과 효과가 다르지 않지만 훨씬 저렴합니다. 제네릭 의약품의 생산, 의료 행위에서의 사용 및 "오리지널" 브랜드 의약품의 대체를 지원하는 것은 의료 접근성을 보장하려는 세계보건기구의 전략적 목표 중 하나입니다.

보조의약품(생물학적 활성 첨가제, 식이보충제)은 식품과 함께 직접 섭취하거나 식품에 포함시키기 위한 생물학적 활성 물질의 조성물입니다.

의약품 생산은 러시아와 해외 모두에서 가장 수익성이 높고 수익성이 높은 경제 부문 중 하나입니다.

분류기 OKVED

OKVED 분류자에 따르면 의약품 생산은 다음 하위 섹션으로 구성된 24.4 "의약품 생산" 섹션에 속합니다.

24.41 “기본 의약품 생산”;

24.42 “의약품 및 재료 생산”;

24.42.1 “의약품 생산”;

24.42.2 "기타 의약품 및 의료기기 제조."

업계 상황 분석

2014년 말부터 러시아 제약시장은 어려운 경제 상황으로 인한 국민 지급능력 저하, 대러 제재 등 부정적인 요인의 영향을 받아왔다. 그러나 동시에 시장 참여자들은 기존 생산 기업의 발전과 새로운 생산 기업의 건설, 국내외 기업의 동맹 구축을 통해 확인된 그 잠재력을 높이 평가합니다.

수익성 있는 프랜차이즈

RUB 1,500,000의 투자.

동시에 러시아 제약 시장은 세계에서 가장 빠르게 성장하는 시장 중 하나로 2008~2015년에 높은 성장률을 보였습니다. 평균 수치는 12% 포인트였습니다. 그러나 루블 시장의 성장에도 불구하고 달러 기준으로는 국가 통화의 평가 절하로 인해 감소하고 있습니다. 대부분의 제조업체가 판매량을 달러로 기록한다는 사실로 인해 2015년 시장 규모는 2007~2008년 규모와 비슷했습니다. 이러한 하락으로 인해 러시아 제약 시장은 세계 상위 10대 제약 시장에 포함되지 않게 되었습니다.

그림 1. 2008~2015년 최종 소비 가격 기준 의약품 시장 규모 (DSM 그룹에 따르면)

물리적인 측면에서도 시장 수용력이 감소했습니다. 2014년에는 2.7%, 2015년에는 4.2%로 감소했습니다. 상업부문(약국) 매출 감소세는 지난 2년간 지속됐다. 병원 부문만이 약간의 성장을 보이고 있습니다.

2015년 기준으로 러시아 시장에는 총 1,100개 이상의 플레이어가 있었습니다. 동시에 상위 20개 제조업체가 매출의 55.1%를 차지합니다.

그림 2. 2013~2015년 제약 시장 규모의 역학, 백만 패키지(DSM 그룹 기준)

그림 3. 2015년 각종 지표별 시장구조(DSM그룹 기준)

수익성 있는 프랜차이즈

DSM 그룹 분석에 따르면 2015년 필수 의약품의 가중 평균 가격은 124.5루블이었습니다. 동시에 국내 의약품 패키지 가격은 68 루블이고 수입 의약품은 180 루블로 거의 3 배 더 높습니다. 2015년 12개월 동안 필수 의약품 비용은 2.8% 증가했습니다. 필수의약품 목록에 포함되지 않은 의약품의 가격은 14.2% 인상됐다.

정부 규제는 업계에 큰 영향을 미칩니다. 특히, 위기 방지 조치의 일환으로 러시아 정부는 2015년 1월 27일자 명령 번호 98-r을 발표했습니다. "2015년 지속 가능한 경제 발전과 사회 안정을 보장하기 위한 우선 조치 계획 승인" 그 중 일부는 제약 산업과 관련이 있습니다.

첫 번째 계획은 필수 및 필수 의약품(VED) 목록의 의약품 가격 규제와 관련이 있었습니다. 중저가 부문(최대 50루블) 범주에 속하는 필수 및 필수 의약품의 가격은 30% 수준으로 색인화될 것으로 가정되었습니다. 그러나 이 계획은 아직 이행되지 않았습니다. 필수적이고 필수적인 의약품의 가격이 국가에 의해 규제된다는 점을 고려하면, 이는 해당 의약품 제조업체의 수익성 감소를 의미하며, 이는 궁극적으로 해당 의약품 생산의 축소로 이어질 수 있습니다. 제조업체에 대한 정부 지원만이 이를 방지하는 데 도움이 될 수 있습니다.

2016년에는 최대 50루블 규모의 필수 의약품 제조업체를 지원하는 프로그램을 개발할 계획입니다. 생산과 관련된 비용의 일부를 보조하는 형태로. 계획개발기간은 2016년 6월이다. 높은 확률로 이는 이 프로그램이 2016년에 시행되지 않을 것임을 의미할 수 있습니다.

수익성 있는 프랜차이즈

2012년에 승인된 필수 의약품 목록은 2015년에 개정되었습니다. 2016년 초에 이 목록은 러시아 연방 내각의 공식 승인을 받았습니다. 43개 약물이 목록에 추가되었으며 그 중 6개는 러시아 제조업체에서 생산한 것입니다. 러시아 제조업체의 약품 1개가 제외되었습니다. 따라서 현재 목록에는 646개의 항목이 포함되어 있습니다.

명령 번호 98-r은 정부 조달에 외국 기업의 참여를 제한했습니다. 수입 의약품 제한에 관한 결의안이 채택되었습니다. 그 핵심은 러시아 또는 EAEU의 두 개 이상의 제조업체가 경쟁에 참여할 경우 외국산 의약품이 국영 시장에 진입하는 것을 허용하지 않는다는 것입니다.

수익성 있는 프랜차이즈

또한 이 명령은 환율 변화로 인해 수혜자에게 의약품을 제공하기 위해(LLO 프로그램) 160억 루블을 추가로 할당할 것을 예상하고 있습니다. 2015년에는 이 프로그램에 따라 1,010억 루블 상당의 약품이 조제되었으며 이는 2013~2014년보다 20% 증가한 수치입니다.

2012년부터 식료품점 등 약국 외부에서 일반 의약품을 판매하는 것을 허용하는 법안이 논의되었습니다. 그러나 이 문제는 진지한 논의가 필요합니다. 아직 결과가 없습니다. 또한 2015년 말에 보건부는 공개 토론을 위해 "원격 방법에 의한 의약품 소매 판매에 관한 러시아 연방의 특정 입법법 개정에 관한" 연방법 초안을 제출했습니다. 인터넷. 해당 법안이 채택되면 2017년 1월 1일부터 시행된다.

현재 적극적으로 논의되고 있는 또 다른 혁신은 칩을 사용하여 약품 패키지에 전자 라벨링을 하는 것인데, 이에는 약품의 모든 매개변수가 포함되어 있어 위조 및 저가형 제품의 출현을 방지할 수 있을 것으로 예상됩니다. 약국과 병원의 고품질 약품.

2015년 1월부터 2014년 12월 31일자 연방법 No. 532-FZ "위조, 위조, 표준 이하 및 미등록 의약품, 의료 기기 및 위조 건강 보조 식품의 유통을 방지하기 위한 러시아 연방의 특정 입법 행위에 대한 개정" ”가 발효되어 위조 건강보조식품 유통에 대한 행정적, 형사적 책임이 강화되었습니다. 식이보충제 제조업체의 시장을 규제하기 위해, 특히 법률 준수를 모니터링하기 위해 자율 규제 기관(SRO) 비영리 파트너십인 "식품용 식이보충제 제조업체 협회"가 2014년에 창설되었습니다.

수익성 있는 프랜차이즈

2015년 실시한 점검(시험구매) 결과, 일부 건강보조식품 제조사의 심각한 위반사항이 적발되었습니다. 특히 해당 약물에는 금지 물질이 포함되어 있었습니다. 이로 인해 일부 건강보조식품 카테고리의 매출이 가치 측면에서 4%, 물리적 측면에서 16% 감소했습니다. 이 선례는 Rospotrebnadzor에서 Roszdravnadzor로의 식이 보충제 유통에 대한 라이센스 및 통제 분야의 권한 이전에 관한 법안 준비의 기초가 되었습니다.

상업 부문에서는 식이보충제 판매 비중이 4.6%로 비의료용 제품 중 가장 많이 팔리는 제품입니다. 최근 몇 년간 건강보조식품 매출 증가율은 매년 12~14%를 기록하고 있지만, 경제 위기 상황으로 인해 매출 증가율이 6%에 달했던 2015년을 제외하면 말이다. 전문가들은 품질이 낮고 효과가 없는 건강보조식품에 대한 부정적인 정보 배경도 매출 성장 둔화의 원인이라고 생각합니다. 현재 시장에는 약 2,200개의 다양한 브랜드의 건강보조식품과 약 900개의 제조업체가 있습니다.

2016년 1월 1일, 유라시아경제연합(Eurasian Economic Union)의 틀 내에서 의약품 및 의약품 유통을 위한 단일 시장이 출범했습니다. 잠재적으로 이는 러시아 제조업체의 경쟁을 훨씬 더 치열하게 만들 수 있습니다. 한편, 단일 의약품 시장의 창출은 현재 많은 어려움을 겪고 있는 의약품 수입 절차를 단순화할 수 있습니다.

그림 4. 2014~2015년 러시아로의 의약품 수입량, 백만 달러(DSM 그룹 기준)

2015년 결과에 따르면 의약품 수입량은 금액 기준으로 2014년 대비 33% 감소했다. 대부분의 국내 제조업체가 수입 물질을 사용하기 때문에 의약품 수입량 감소는 물질 수입량의 역학과 관련이 없습니다. 2015년 수입량 감소는 5%였다.

2016년 1월 1일까지 국내 모든 제약회사는 새로운 산업 표준인 GMP 적합성 인증서를 획득해야 했습니다. 이 표준으로의 전환은 2017년까지 완료될 예정입니다. 2016년부터 러시아와 외국 제조업체 모두 이 표준을 준수해야 합니다. 러시아 표준이 유럽 연합에서 채택된 GMP와 동일하다는 사실에도 불구하고 러시아 인증서가 필요합니다. 러시아 및 외국 제조업체에 대한 인증서를 획득하는 절차는 다릅니다. 후자의 경우 훨씬 더 복잡하고 비용이 많이 듭니다.

컨설팅 회사 Deloitte가 실시한 연구에 따르면 2015년 업계의 주요 문제 중 시장 참가자들은 러시아 경제의 현재 상태(응답자의 26%)와 업계에 대한 입법 규제의 불완전성(24%)을 꼽았습니다. 응답자 수). 위의 문제와 기타 영향 요인을 고려하면 오늘날 러시아 제약 산업에는 다음과 같은 약점이 있다고 말할 수 있습니다.

의약품 및 물질 수입에 대한 시장 의존도가 높습니다.

국내 소비자, 미개척 수출을 향한 시장 지향;

산업 가격 규제의 유연성 부족;

현지 생산자에 대한 정부 지원 수준이 부족합니다.

사업 개발의 주요 추세에는 신약을 시장에 도입하려는 시장 참가자의 계획과 합작 투자 또는 자체 생산 단지의 형태로 러시아 생산 현지화가 포함됩니다.

연방 통계 서비스의 데이터 분석

시장 참가자로부터 공식 데이터를 수집하여 서비스가 수신하는 Rosstat 데이터는 설문 조사 및 비공식 데이터 수집을 기반으로 분석하는 분석 기관의 데이터와 일치하지 않을 수 있습니다.

그림 5. 2012-2015년 OKVED 24.4 섹션에 따른 업계 재무 지표의 역학, 천 루블.

그림 6. 2012-2015년 OKVED 24.4 섹션에 따른 업계 재무 비율의 역학, 천 루블.

위 그래프에서 볼 수 있듯이 업계 상황은 안정적이며 모든 재무 지표(수익, 이익)가 영구적으로 증가하고 있습니다. 동시에 업계 기업의 자본금도 증가하고 있습니다. 매출총이익의 증가도 확인할 수 있습니다. 장기부채 비중이 감소하는 것이 일반적입니다. 부족한 운전 자본은 단기 대출로 충당됩니다. 출하량도 증가하고 있는데, 이는 현지 생산이 발전하고 시장 수용력이 증가했음을 의미합니다.

그림 7. 2012~2015년 산업별 출하량 역학, 천 루블.