Дэлхийн эмийн зах зээл. Эмийн зах зээлийн тойм

Эмийн үйлдвэр нь орчин үеийн улсын шинэлэг, стратегийн аюулгүй байдлыг голчлон тодорхойлдог өндөр технологийн тэргүүлэх салбаруудын нэг гэдгээрээ алдартай. Дотоодын эмийн үйлдвэрүүд дэлхийн эмийн салбарын тэргүүлэгчидтэй эн тэнцүү өрсөлдөх чадвартай гэдэгт бизнесийн онолч, практикийн олон хүмүүс эргэлздэг. Гэхдээ магадгүй асуудлыг илүү нухацтай, өрөөсгөлөөр харж, Оросын эм үйлдвэрлэгчдэд боломж байгаа эсэхийг олж мэдэхийг хичээх нь зүйтэй болов уу. Нөхцөл байдал гутранги үзэлтнүүдийн зурдаг шиг найдваргүй гэж үү? Хэрэв боломж байгаа бол үүнийг хэр хурдан хэрэгжүүлэх вэ? Орчин үеийн дэлхийн эмийн зах зээлд гарахын тулд юу хийх хэрэгтэй вэ? Эмийн үйлдвэрлэл, нийлүүлэлтийн дэлхийн жишигт хүрэхийн тулд Оросын эмийн сан ямар чиглэлд шилжих ёстой вэ? Учир нь нөхцөл байдал хичнээн хэцүү санагдаж байсан ч юу ч хийхгүй байх нь үргэлж хамгийн муу хувилбар байдаг.

Нийтлэл нь дор хаяж зарим асуултын хариултыг олохыг оролдсон. Дэлхийн эмийн зах зээл, Евразийн эдийн засгийн интеграцчлалын үндсэн чиг хандлага, онцлог, хэтийн төлөвийг судлах нь Оросын аж ахуйн нэгжүүдийн экспортын чадавхийг бүрдүүлэх, нэмэгдүүлэхэд чухал нөлөө үзүүлэх хэд хэдэн шинж чанарыг томъёолох боломжийг олгов.

Дотоодын эмийн компаниудын экспортын стратеги боловсруулахдаа анхаарах ёстой хамгийн эхний онцлог бөгөөд нэгэн зэрэг боломж бол дэлхийн эмийн зах зээлийн өндөр хэмжээ, бүтцийн динамик бөгөөд түүний хөгжил нь үйлдвэрлэлийн өндөр өсөлтөөр тодорхойлогддог. хэмжээ, ашигт ажиллагааны өндөр түвшин.

Зураг 1-д үзүүлсэн өгөгдөл дээр үндэслэн бид хянаж буй хугацаанд дэлхийн эмийн зах зээлийн эзлэхүүний өсөлтийн ерөнхий хандлагыг ажиглаж болно. Сонирхолтой нь зах зээлийн тогтвортой байдал олон жил дараалан хадгалагдсаар ирсэн: 2008 оны хямралын үймээн самуунтай үйл явц ч үйлдвэрлэлийн өсөлтийн хурдыг ердөө 1 хувиар бууруулсан. Хүн амын өвчлөлийн хэв шинжийг тодорхойлж, эмийн өртөлтийн янз бүрийн түвшинтэй зөв уялдуулдаг харилцааны нарийн төвөгтэй шинж чанарыг харгалзан эмийн эрэлтийн уян хатан бус байдлыг тайлбарлахад хялбар байдаг.

2009-2012 он хүртэлх хугацаанд дэлхийн эмийн зах зээл дэх үйлдвэрлэлийн эзлэхүүний өсөлтийн хурд удаашралтай байна. Томоохон брэнд бүтээгдэхүүний онцгой эрхээ алдаж, шинэ шилдэг борлуулагчид байхгүй, шинэлэг эмийн хэрэглээ удаашрал, шинэ бүтээгдэхүүний зөвшөөрлийн түвшин буурч, ихэнх хөгжингүй орнуудын засгийн газраас зардлаа хураах бодлого зэргээс шалтгаалж байна. Дэлхийн эмийн үйлдвэрийн экспортын урсгалын динамикийг Зураг 2-т үзүүлэв.

Зах зээлийн зонхилох хувийг хөгжингүй орнууд эзэлдэг.Гурван үндсэн сегмент байдаг: Баруун Европын орнууд; Хойд Америк; эмийн үйлдвэрүүд - Орос, Хятад, Бразил, Энэтхэг.

Өнөөдөр зах зээлд ноёрхох гол хүчин зүйлүүд нь: - Шинэ эмийн судалгаа, боловсруулалтад ихээхэн хэмжээний хөрөнгө оруулалт хийх; - геномик, биостатистик, мэдээлэл зүй, эмийн химийн салбарын хамгийн сүүлийн үеийн ололтод суурилсан эмчилгээний тусгай аргыг нэвтрүүлэх; үйлдвэрлэлийн уян хатан эсүүд-трансформаторуудыг бий болгох, үйлдвэрлэлийг хурдан профиль болгож, түүний цар хүрээг хангах; - хувийн эмийн өвөрмөц үйлдвэрлэлд шилжих, энэ нь ерөнхий эмүүдийн өрсөлдөөнийг бараг арилгах боломжийг олгодог; - үйлдвэрлэлийг GMP стандартад бүрэн шилжүүлэх.

Эмийн бүтээгдэхүүний экспортын хэмжээгээр тэргүүлэгч нь Герман улс бөгөөд үйлдвэрлэл нь өндөр хөгжилтэй орнуудын жирийн загвараар хөгжиж байгаа бөгөөд шинэ судалгаа, боловсруулалтад ихээхэн ач холбогдол өгдөг. 2015 онд эмийн бүтээгдэхүүний экспортын орнуудын жагсаалтын хоёрдугаарт Швейцарь оржээ. АНУ хэдийгээр үйлдвэрлэлээ бусад улс руу их хэмжээгээр шилжүүлж байгаа ч дэлхийн эмийн зах зээлд чухал үүрэг гүйцэтгэсээр байна. Үүний зэрэгцээ АНУ-ын эмийн үйлдвэр нь экспортын салбарт тэргүүлэгч биш гэдгийг тэмдэглэх нь зүйтэй, учир нь төрийн бодлого нь үндсэндээ өөрийн эрүүл мэндийн хэрэгцээ, чанарыг хангахад чиглэгддэг.

Судалгааны хугацаанд эмийн үйлдвэрлэлийн орнуудын экспорт 11.6-аас 33.2 тэрбум ам.доллар болж бараг 3 дахин өссөн байна. Эдгээр орнуудын эмийн үйлдвэрлэлийн өсөлтөд нөлөөлсөн гол хүчин зүйлүүд нь: ерөнхий эмийн үйлдвэрлэлийн эзлэх хувь нэмэгдсэн; шинэ бодисыг судлах, боловсруулах чиглэлээр үйл ажиллагааг эрчимжүүлэх; нийлмэл бүтээгдэхүүний экспортын өсөлт - эмийн хэлбэр.

Хоёрдахь онцлог нь дэлхийн эмийн зах зээлийн шинэ сегментийн дүр зураг юм. Экспортын түүхий эдийн бүтцэд дүн шинжилгээ хийхдээ дүрмээр бол гурван бүлгийн эмийг шинжилдэг: анхны эсвэл шинэлэг эм, брендийн ерөнхий эм, брендийн бус ерөнхий эм. Хянаж буй бүх хугацаанд анхны эмүүд борлуулалтаараа тэргүүлж байсан нь 65% -иас илүү байна. Гэсэн хэдий ч бид энэ бүлгийн эмийн ерөнхий сөрөг хандлагыг тэмдэглэж байна - 2007-2015 он хүртэл буурсан байна. 11.7 p.p. Үүний эсрэгээр, ерөнхий эмүүд нь борлуулалтын өсөлтийн хандлагаар тодорхойлогддог - 6.7 х. брендийн бус ерөнхий эмүүдийн хувьд болон 4.9 p.p. ерөнхий брэндүүдийн хувьд.

Борлуулалтын хэмжээн дэх анхны эмийн эзлэх хувь эрс буурч байгаа боловч энэ бууралтыг өндөр хөгжилтэй орнуудын компаниуд хүн амын генетикийн хувьд ойрын жижиг бүлгүүдэд зориулан захиалгат эм үйлдвэрлэхэд анхаарч байгаатай холбон тайлбарлаж байгаа бөгөөд үнийн өсөлтөөр бүрэн нөхөгджээ. Түүнчлэн, физик үзүүлэлтүүдийн бууралт нь брендийн ерөнхий бүтээгдэхүүний бүтээгдэхүүний сегментийн хувьд ердийн зүйл юм - тэд брэндийн бус аналогитай харьцуулахад нэмэгдэж буй өрсөлдөөнийг тэсвэрлэж чадахгүй.

Газарзүйн болон бүтээгдэхүүний сегментүүдийн хослол нь өндөр хөгжилтэй орнуудад хэрэглээний хувиар эх эм тэргүүлж байна гэж дүгнэх боломжийг бидэнд олгодог - 2011: 73%; 2015 он: 69%, гэхдээ ерөнхий эмийн эзлэх хувь нэмэгдсэний улмаас тэдний эзлэх хувь бага зэрэг буурсан - 2011 он: 14%; 2015 он: 18%. Хөгжиж буй зах зээлүүд нь ерөнхий эмүүдийн тархалттай урвуу хандлагаар тодорхойлогддог бөгөөд тэдгээрийн эзлэх хувь нэмэгдэж байна - 2011: 57%; 2015 он: 65%, шинэлэг эмийн хэрэглээ буурсан - 2011 он: 30%; 2015 он: 24%. Ийм чиг хандлагыг дэлхийн эмийн зах зээлийн газарзүйн тэнцвэрт байдал, эцэст нь түүний судалгааны бааз нь хөгжингүй орнуудаас хөгжиж буй орнууд руу аажмаар шилжиж байгаатай холбон тайлбарлаж болно.

Дэлхийн эмийн зах зээлийн гурав дахь онцлог нь шинэ төрлийн эмийг илрүүлэх, хөгжүүлэх, эргэлтэд оруулах үйл явцын үр ашгийн өсөлт юм. Мэдээллийн дүн шинжилгээ нь 2007-2015 оны хооронд шинэ төрлийн эмийн судалгаа, хөгжүүлэлтэд оруулсан хөрөнгө тогтвортой буюу 120-141 тэрбум доллар байна гэж дүгнэх боломжийг олгодог. Хямралын үеийн дэлхийн эдийн засгийн хэлбэлзэл нь R&D-д оруулсан хөрөнгө оруулалтын динамик байдалд бараг нөлөөлдөггүй гэдгийг тэмдэглэх нь зүйтэй. Энэ үзүүлэлтийг судлах хугацаанд АНУ-ын эзлэх хувь 36-40% хооронд хэлбэлзэж байгаа нь тус улс шинэлэг судалгаанд маргаангүй манлайлж байгааг хэлэх боломжийг бидэнд олгодог. Шинэ эм бүтээх зардал 1975 онд 138 сая доллар байсан бол одоо дунджаар 2.5 тэрбум ам.доллар болжээ. Энэхүү арван найм дахин нэмэгдсэн нь шинжлэх ухааны судалгааны салбарт тулгарч буй техник, зохицуулалт, эдийн засгийн янз бүрийн сорилтуудыг харуулж байна. Эмийн зохицуулалтын зөвшөөрөлд тавигдах шаардлага нэмэгдэж байгаа нь эм боловсруулах зардлыг нэмэгдүүлдэг. Гэсэн хэдий ч 10 эм тутмын 2 нь л судалгаа, хөгжүүлэлтийн хөрөнгө оруулалттай дүйцэхүйц буюу түүнээс их орлоготой байдаг.

Судалгаа, боловсруулалтын зардал нь юуны түрүүнд эмийн зах зээлийг хөгжүүлэх шинэлэг хувилбарыг агуулсан хувь хүний эмийг бий болгохтой холбоотой юм. АНУ-д эмийн компаниудын судалгааны хөрөнгө оруулалт сүүлийн 15 жилийн хугацаанд тогтмол өсч, 2014 онд Эрүүл мэндийн үндэсний хүрээлэнгийн зарлагаас хоёр дахин өссөн байна. Эмийн салбарын судалгаа, боловсруулалтын зардал Япон болон ЕХ-ны орнуудад мөн огцом өссөн байна. Гэсэн хэдий ч сүүлийн үед судалгааны салбар нь 2010 оноос хойш Европын ихэнх улс орнуудын засгийн газруудаас хэрэгжүүлж буй төсвийн хэмнэлтийн арга хэмжээнүүдэд ихээхэн нөлөөлсөн нь судалгаа, боловсруулалтын үйл ажиллагаа Европоос гарч, эмийн орнуудын хурдацтай хөгжиж буй зах зээл рүү аажмаар шилжихэд хүргэсэн.

Шинэ төрлийн эмийг бий болгох нь шинжлэх ухааны мэдлэгийг дээшлүүлэхээс гадна эм үйлдвэрлэх, борлуулах бүх үйл явцыг шинэчлэхийг шаарддаг. Технологийн шинэчлэлийг эрүүл мэндийн тусламж үйлчилгээнд ашиглах нь зардлыг бууруулж, эмчилгээний үр ашгийг дээшлүүлэхэд тусална. Шинэ бүтээн байгуулалтууд нь амин чухал шинж тэмдэг, өвчтөн дагаж мөрдөхгүй байх, эмнэлзүйн туршилтын явцыг хянах ухаалаг хувцас, мэдрэгчийг багтаасан болно; микрочиптэй ухаалаг таблет зэрэг дижитал эм; эм хүргэх шинэ системүүд. АНУ-ын Засгийн газар 2014-2015 онд 20 тэрбум ам.доллар хуваарилсан. өвчтөн болон эрүүл мэндийн тусламж үйлчилгээ үзүүлэгчдийн дунд эрүүл мэндийн цахим бүртгэл нэвтрүүлэх хөтөлбөрийг санхүүжүүлэх.

Үүний нэгэн адил том мэдээллийн боловсруулалт, аналитик нь шинэ санааг хөдөлгөж, эмийн компаниудад бүтээгдэхүүнийхээ чанарыг сайжруулж, илүү үр дүнтэй ажиллахад тусалдаг. Компаниуд одоо байгаа эмнэлгийн хэрэгцээг ойлгохын тулд өгөгдөлд найдаж, эмчилгээнээс хамгийн их ашиг хүртэх зорилтот хэрэглэгчдийн сегментийг тодорхойлох боломжтой. Эмнэлзүйн болон орчуулгын судалгааны боломжууд нь хувийн геномын анагаах ухааны хөгжлийг ахиулж, эдгээр эмчилгээний үр дүнтэй байдлын харьцуулсан дүн шинжилгээг бодит амьдрал дахь хэрэглээнд дэмжиж, өвчинтэй тэмцэх хөтөлбөрийг сайжруулж чадна.

Дэлхийн эмийн үйлдвэрлэлийн дөрөв дэх онцлог нь хэвтээ / босоо интеграцчлал, хил дамнасан кластерууд, түүнчлэн бүс нутгийн нэгдсэн зах зээлийг бий болгох замаар эмийн компаниудыг гадагшлуулах, нэгдэх явдал юм. Эмийн үйлдвэрлэлийг хөгжүүлэх шинэлэг хувилбарыг хэрэгжүүлж байгаагийн нэг жишээ бол үндэстэн дамнасан корпорациуд Энэтхэгийн компаниудтай хамтран шинэ эм үйлдвэрлэх явдал юм. Тодруулбал, 2013 оноос хойш Pfizer компани Aurobindo PHARMA-тай хамтран шинэ ерөнхий эмүүдийг үйлдвэрлэж байна. Энэтхэгт тэргүүлэгч зургаан эмийн компани LAZOR холбоог байгуулж бизнесийн шилдэг туршлагыг хуваалцаж, улмаар борлуулалтын үр ашгийг дээшлүүлж, үйл ажиллагааны зардлыг бууруулж, гадаад зах зээлд байр сууриа өргөжүүлэв.

Канадын эмийн үйлдвэр нь дотоод болон олон улсын зах зээлийн тогтворгүй нөхцөлд нэгдэх, худалдан авах, эвсэл хэлбэрээр нэгтгэхээс өөр аргагүйд хүрсэн үндэстэн дамнасан болон орон нутгийн компаниудын экосистемээс бүрддэг. 2008 онд патент уналт, эдийн засгийн уналтын оргил үед эмийн үйлдвэрүүд M&A гүйлгээний 70 гаруй хувийг бүрдүүлсэн. Мөн онд Канад улсад эмийн компаниудыг оролцуулсан 36 холбоо бүртгэгдсэн байна. Тиймээс, Merck Generics-ийн нэг хэсэг болох Канадын шилдэг 10 ерөнхий корпорацийн нэг байсан Genfarm-ийг Милан корпораци худалдаж авсан. Мөн тэр үед Канадын Apotex компани Бельгийн Topgen I.S.V. Европын ерөнхий зах зээлд нэвтрэх боломжийг нэмэгдүүлэх зорилгоор.

Олон тооны нэгдэл, худалдан авалт, хамтарсан үйлдвэрүүд, стратегийн холбоотнууд, түншлэлүүд нь Африкийн зах зээлийг цаашид өргөжүүлэхэд түлхэц өгч байна. Сүүлийн үеийн жишээнүүдэд 2011 онд Саудын Арабын анагаах ухаан, эм үйлдвэрлэгч Спимако компанийг Марокко улсаас Ипфарма компанийн 50%-ийг худалдаж авсан; 2013 онд Йорданы эм үйлдвэрлэгч Хикма Африкийн хэд хэдэн эмийн компаниудыг худалдаж авсан; болон Энэтхэгийн эмийн үйлдвэрийн Cipla компанийн Марокко, Алжир, Өмнөд Африк дахь хамтарсан үйлдвэрүүд.Эм, эмнэлгийн салбар дахь хил дамнасан хамтын ажиллагааны тод жишээ бол Европын хил дамнасан кластер Medicon Valley юм. Хил дамнасан кластерийн амжилттай хэрэгжсэн төслүүдийн дотроос Швейцарь, Герман, Францын хамтарсан төсөл болох "BioValley" биотехнологийн кластер - BioValleyBasel-ийг онцлон тэмдэглэх нь зүйтэй.

ОХУ-ын хувьд Оросын компаниудыг дэлхийн эмийн зах зээлд аажмаар оруулахтай холбоотой эмийн үйлдвэрийг хөгжүүлэх шинэлэг хувилбар нь юуны түрүүнд ЕАЭБ-ын орчин үеийн, бүх талаараа эмийн нэгдсэн зах зээлийг бий болгоход тулгуурладаг. ЕАЭБ-ын хүрээнд эмийн эргэлтийг зохицуулах нийтлэг хандлагыг практикт боловсруулсан болно. Эдгээр нь дэлхийн шилдэг эм зүйн практикт тавигдах шаардлагад үндэслэсэн. Гэсэн хэдий ч дараахь стратегийн асуудлуудыг шийдвэрлэх шаардлагатай байна.

Нэгдүгээрт, лабораторийг зорилтот зах зээлтэй холбосон нийлүүлэлтийн сүлжээг дахин зохион байгуулах шаардлагатай байна. Нийлүүлэлтийн гинжин хэлхээний бүтцийг эрс өөрчлөх нь бүтээгдэхүүний төрөл, хэрэглэгчийн сегментээс хамааран хуваагдал дээр суурилсан байх ёстой; Энэ нь маркетингийн ялгаа, нэмүү өртгийн эх үүсвэр, эсрэг мэдээлэл, бүтээгдэхүүний урсгалтай хоёр талын урсгалын нэг хэлбэр байх ёстой.

Хоёрдугаарт, өндөр хөгжилтэй орнуудад захиалгат эмчилгээг нэвтрүүлж байгаа нь эмийн компаниудад уян хатан үйлдвэрлэлийн эс-трансформаторыг зохион байгуулах замаар үйлдвэрлэл, үйлчилгээний тогтолцоог өөрчлөхийг шаарддаг. Эдгээр эсүүд нь тодорхой хэрэглэгчдийн захиалгад тохируулан үйлдвэрлэлийн процесст хурдан тохируулга хийх боломжтой болно. Ийм том хэмжээний өөрчлөн байгуулалтыг хийхийн тулд эмийн үйлдвэрүүд биотехнологийн компаниудтай хамтран ажиллах шаардлагатай бөгөөд дүрэм ёсоороо эхлээд шинэ технологи боловсруулж, нэвтрүүлдэг.

Гуравдугаарт, орчин үеийн анагаах ухааны хамгийн ирээдүйтэй салбар болох өндөр үнэтэй генийн эмчилгээний салбарын хөгжилд шилжих нь эмийн компаниудын зорилтот хэрэглэгчдийн сегментийг нарийсгаж, улмаар орлого нь түр зуурынх ч гэсэн буурахад хүргэдэг. Эрүүл мэндийн тусламж үйлчилгээ үзүүлэгчид болон эмийн компаниудын идэвхтэй хамтын ажиллагаа нь судалгаа, боловсруулалтын үйл явцад шаардлагатай бодит өгөгдлийг ашиглахтай хослуулснаар өвчтөний оношлогоо, эмчилгээг сайжруулж, урьдчилан сэргийлэх ухаалаг системийг нэвтрүүлэх, эрүүл мэндийг сайжруулах хувийн төлөвлөгөө боловсруулах болно. Геном, нанотехнологи, робот техник гэх мэт шинжлэх ухааны салбарууд төлөвших тусам хувь хүний анагаах ухаан илүү хүртээмжтэй болно. Эмийн компаниуд хувийн эмийн зах зээл дээр ажиллахаас бүх ашиг тусыг хүртэхийн тулд хувь хүний эмчилгээ хүргэх сувгийг зөв бий болгож, түгээлтийн хяналтыг зохион байгуулах ёстой. Энэ нь босоо интеграцийн загварыг хэрэгжүүлж, эмийн сангийн сүлжээтэй хамт төрөлжсөн дистрибьютерийн аж ахуйн нэгжүүдийг бий болгосны үр дүнд боломжтой болж байна.

Дөрөвдүгээрт, шинжлэх ухааны нийгэмлэг өвчний шалтгаанд нэвтэрч, тэдгээрийн шинж тэмдгийн зураглалыг системчлэх нь ойлгоход шаардлагатай байгаа мэдээллийг ихээхэн нэмэгдүүлэхэд хувь нэмэр оруулдаг бөгөөд энэ нь хэн ч, тэр байтугай ямар ч байгууллага ганцаараа даван туулж чадахгүй асар том ажил юм. Үүний үр дүнд эмийн үйлдвэрүүд бусад компани, их дээд сургууль, засгийн газартай хамтран асар их хэмжээний мэдээллийг түгээх, эмхлэх, шинжлэх ухааны үндэслэлтэй ойлгоход чиглэсэн үйл ажиллагаа явуулдаг бөгөөд энэ нь эцэстээ шинжлэх ухааныг урьд өмнө хэзээ ч байгаагүй хурдацтай хөгжүүлэх мэдлэг болж хувирдаг.

Тавдугаарт, ЕАЭБ-ын эмийн нийтлэг зах зээлийн зохицуулалтын тогтолцоог бий болгосноор ЕАЭБ-ын хүрээнд эмийн эргэлтийг зохицуулах нэгдсэн арга барилыг бий болгоно. Өнөөдөр дүрмүүд нь практикт боловсруулагдсан бөгөөд тэдгээр нь дэлхийн шилдэг эм зүйн туршлагын шаардлагад тулгуурладаг. Гэсэн хэдий ч үндэсний зах зээлийн онцлогтой холбоотой саад бэрхшээлийг бодитоор бууруулах шаардлагатай байна: эмийн бүртгэлийг харилцан хүлээн зөвшөөрөх механизмыг "эхлүүлэх", Холбооны фармакопейг бий болгох, үйлдвэрлэгчдийг хамтарсан шалгалт хийх боломжийг боловсруулах, бусад олон зүйл. .

Эмийн эргэлтийг зохицуулах нэгдсэн тогтолцоо нь эмийн нэгдсэн зах зээлийг бий болгож, үр дүнтэй, аюулгүй, чанартай эмийн хүртээмжийг нэмэгдүүлэхэд хувь нэмэр оруулна. Хамтарсан үр дүнтэй арга хэмжээний хувьд 2020 он гэхэд томоохон өөрчлөлтүүд гарах болно.

Э.В. Сапир, - Эдийн засгийн ухааны доктор, Ярославлийн улсын их сургуулийн профессор П. Демидова, Дэлхийн эдийн засаг, статистикийн хэлтсийн дарга;

I.A. Карачев, П.Г.-ын нэрэмжит Ярославлийн улсын их сургууль. Демидова, Дэлхийн эдийн засаг, статистикийн тэнхим - Аспирант

№ 10/2 (106)19.10.2005

Дэлхийн эмийн зах зээл

Эмийн зах зээл нь дэлхийн эдийн засгийн хамгийн өндөр ашиг орлоготой, хурдацтай хөгжиж буй салбаруудын нэг юм. Сүүлийн жилүүдэд дэлхийн эдийн засаг ерөнхийдөө буурсан хэдий ч эмийн зах зээл динамикаар хөгжиж байна: өсөлтийн хурд нь жилд ойролцоогоор 6-10% байна. Цэвэр ашиг нь нийт орлогын 5%-ийг эзэлдэг бусад салбараас ялгаатай нь эмийн салбарт энэ үзүүлэлт жилд 18%-д хүрдэг. Мэргэжилтнүүдийн үзэж байгаагаар 2004 онд дэлхийн эмийн зах зээл 7%-иар өсч, борлуулалтын хэмжээ 550 тэрбум ам.долларт хүрч дээд амжилт тогтоосон.Борлуулалтын өсөлт бүх томоохон бүс нутагт ажиглагдсан. Үүний зэрэгцээ борлуулалтын хамгийн их хувь (45%) нь Хойд Америкт хамаардаг бөгөөд 2003 онтой харьцуулахад өсөлт 8% байв. Европын холбоонд эмийн зах зээл 6%-иар өсч, дэлхийн зах зээлийн ойролцоогоор 26%-д (144 тэрбум доллар) хүрсэн байна. Зүүн Европт борлуулалт 12%-иар өсч 9 тэрбум ам.долларт хүрсэн байна.Японы зах зээл хамгийн удаан буюу ердөө 2%-иар өссөн бол хамгийн динамик хөгжиж буй Хятадын зах зээл 28%-иар өсч, борлуулалтаараа ижил (9,5 тэрбум доллар) давсан байна. ) Зүүн Европын зах зээлийн үзүүлэлт. Өнөөдөр Африк, Арабын зарим орнууд, Латин Америкийн хэд хэдэн улс орнуудын эмийн зах зээл хамгийн бага хөгжсөн байна.

Эмийн борлуулалтын өсөлтөд хэд хэдэн хүчин зүйл нөлөөлдөг. Нэгдүгээрт, энэ нь техноген хүчин зүйлийн нөлөөлөл нэмэгдэж, хүрээлэн буй орчны нөхцөл байдал муудаж байгаатай холбоотой өвчлөлийн ерөнхий өсөлт юм. Хоёрдугаарт, өндөр хөгжилтэй орнуудын “хүн амын хөгшрөлтийн” хандлага ийм байна. Гуравдугаарт, Хятад, Энэтхэг, Орос, Зүүн Европын орнуудад хүн амын орлогын түвшин нэмэгдэж байгаа нь илүү үнэтэй, өндөр чанартай эм хэрэглэхэд хүргэдэг.

Биологийн идэвхт нэмэлтүүдийн сегмент (BAA) ба ерөнхий эмийн сегмент - алдартай эмийн хямд аналоги зэрэг харьцангуй шинэ салбарууд хурдацтай хөгжиж байгаатай холбоотойгоор эмийн зах зээл өсч байна. Өнөөдөр АНУ, Их Британи, Канад, Германы зах зээлд ерөнхий эмийн эзлэх хувь аль хэдийн 30% хүрч байгаа бөгөөд шинжээчдийн үзэж байгаагаар цаашид ч өсөх болно.

Эмийн зах зээлийн гол асуудал бол судалгааны зардлын өсөлт юм. Өнөөдөр нэг шинэ эм бүтээхэд дунджаар 800 сая ам.доллар зарцуулагдаж байгаа бөгөөд шинжээчдийн үзэж байгаагаар ойрын хугацаанд энэ хэмжээ нэг тэрбум ам.доллар давах гэнэ.

Гэсэн хэдий ч дэлхийн эмийн зах зээл ойрын жилүүдэд өсөх болно. Хойд Америк сүүлийн жилүүдэд хамгийн хурдацтай хөгжиж буй зах зээл байсан бол одоо байгаа урьдчилсан мэдээгээр Хятад, Ойрхи Дорнод, Латин Америк, Төв болон Зүүн Европт борлуулалт мэдэгдэхүйц нэмэгдэх болно.

Эмийн үйлдвэрлэлийн салбар дахь дэлхийн "хөдөлмөрийн хуваарилалт" нь статистикт тусгагдсан байдаг: зах зээлийн 80 гаруй хувийг эзэлдэг 50 том эмийн компанийн 20 нь АНУ-д байрладаг (дэлхийн эмийн зах зээлийн 39.2%). ), Европт 18 компани (зах зээлийн 33.3%), Японд 11 компани (зах зээлийн 7.8%), Израильд 1 компани.

Оросын эмийн зах зээлийн чиг хандлага

2004 онд ОХУ-ын эмийн зах зээлийн нийт зах зээлийн жижиглэнгийн үнээр (FPP ба парафармацевтикууд, түүнчлэн эмнэлгийн байгууллагуудад (HCIs) худалдах) хэмжээ 6.3-6.5 тэрбум доллар (жижиглэнгийн үнээр НӨАТ оруулаад) буюу доллар байв. Бөөний үнээр 5,1 тэрбум болсон нь янз бүрийн тооцоогоор 2003 оныхоос 13-15.5 хувиар өссөн байна.

2004 онд Оросын эмийн зах зээлийн хэмжээ

2004 онд Оросын зах зээлийн өсөлтөд хэд хэдэн хүчин зүйл нөлөөлсөн.

долларын ханшийн уналт;

Хэрэглэгчийн орлогын өсөлт;

2004 оны 4-р улиралд эмийн эрэлт нэмэгдсэн үнэ төлбөргүй, хөнгөлөлттэй амралтын тогтолцоонд удахгүй болох шинэчлэлийг угтаж;

Зах зээлийн жижиглэн худалдааны салбарыг эрчимтэй хөгжүүлж, эмийн сангийн сүлжээг идэвхтэй хөгжүүлж, бүс нутгуудад гүнзгий нэвтэрч байна.

Оросын эмийн зах зээлийн өсөлтийн хэтийн төлөв нь итгэл үнэмшил төрүүлэхээс илүү харагдаж байна. Хэрэв дэлхийн хэмжээнд эмийн зах зээлийн хэмжээ үнэртэн, гоо сайхны бүтээгдэхүүний зах зээлийн хэмжээнээс 2 дахин их байгаа бол өнөөдөр Орос улсад эдгээр зах зээлийг эзлэхүүний хувьд харьцуулж болно. Кофе, зайрмагны зах зээлтэй харьцуулахад ижил төстэй нөхцөл байдал ажиглагдаж байна: Дэлхий дээр эдгээр зах зээл бүрийн хэмжээ нь эмийн зах зээлийн хэмжээтэй 1: 8 (тус бүр), Орост 1: 4 харьцаатай байдаг. .

Нэг хүнд ногдох эмийн хэрэглээ хурдацтай өсч, 2004 онд хүрчээ Эцсийн хэрэглээний үнэ 31-39 доллар байгаа нь 2003 он гэхэд 28 хувиар өснө гэсэн үг. ДЭМБ-ын мэдээлснээр Европын холбооны нэг хүнд ногдох хар тамхины хэрэглээ 220 доллар, АНУ-д 300 доллар, Японд 400 доллар, Унгарт 50 доллар байна.

Эмийн зах зээлийн үнэ өссөн боловч үүнтэй зэрэгцэн савлагаа (ширхэг) 8% -иар буурсан байна. Энэ нь сүүлийн жилүүдийн чиг хандлагатай нийцэж байна: хөгжил цэцэглэлтийн өсөлтийн хэрээр хүмүүс илүү үнэтэй импортын эмийг худалдан авч эхэлсэн. Оилүү том багцууд. Эмийн сангийн борлуулалтын бүтцэд хямд эмийн эзлэх хувь буурах хандлага ажиглагдаж байна.

Дотоодын эмийн зах зээлийн чухал шинж чанар бол хатуу лиценз, баталгаажуулалт, эмийн сурталчилгаа, эмийн борлуулалтын зохион байгуулалт гэх мэт хууль тогтоомжийн хязгаарлалт зэргээр гүйцэтгэдэг төрийн өндөр хяналтын үүрэг юм. Эмийн бэлдмэлийн төрийн худалдан авалтын эзлэх хувь илүү их байна.

Мэргэжилтнүүдийн үзэж байгаагаар одоогийн 2005 он нь зах зээл дэх хүчний уялдаа холбоо, түүний өсөлтийн хурдад ихээхэн нөлөөлж болзошгүй юм. Зах зээлийн хөгжилд нөлөөлсөн гол хүчин зүйл бол 2005 оны 1-р сарын 1-нээс эмийн үйлдвэрийн аж ахуйн нэгжүүд олон улсын GMP стандартын дагуу ажиллахад шилжиж, эмийн нэмэлт хангамж (DLO) хөтөлбөрийг боловсруулсан явдал юм.

50.8 тэрбум рубль хуваарилсан Холбооны тэтгэмж-2005 хөтөлбөрийн зорилгыг харгалзан үзвэл 2005 онд зах зээлийн өсөлт 2004 онтой харьцуулахад 40% хүрч магадгүй юм.

2004 онд ОХУ-д эмийн импортын хэмжээ гаалийн үнийн дүнгээр 2.9 тэрбум ам.доллар болсон нь 2003 оныхоос 43.8%-иар өссөн байна. Ийм өсөлт нь эмийн хэрэглээний бүтцэд өндөр үнэтэй импортын эм рүү шилжсэнтэй холбоотой байж болох юм.

Эмийн бүтээгдэхүүн үйлдвэрлэх

Хэрэв АНУ дэлхийн нийт эмийн үйлдвэрлэлийн 40 хувийг эзэлдэг бол Орос улс 0.3 хувийг эзэлж байна. Дотоодын эмийн бүтээгдэхүүний үйлдвэрлэл 2004 онд 17%-иар өссөн нь сүүлийн жилүүдэд ажиглагдаж байсан өсөлтийн чиг хандлагыг үргэлжлүүлэв.

2003 онд үйлдвэрлэлийн хэмжээ тэрбум долларын босгыг давсан нь дотоодын үйлдвэрлэлийн эргэлтийн үе байлаа. 2000-2004 онуудад үйлдвэрлэлийн хэмжээ 39%-иар өссөн байна. Гэсэн хэдий ч эмийн зах зээлд дотоодын бүтээгдэхүүний эзлэх хувь 2000 онд 42% байсан бол 2004 онд 27% болж буурч, зах зээлийн 15% -ийг алдсан байна. Энэ нь гол төлөв импортын өсөлттэй холбоотой: мөн хугацаанд бараг 2.5 дахин өссөн байна. Энэ нь Оросын эмийн үйлдвэрлэлийн үндэс нь 20-30 насны ерөнхий эмүүд болон идэвхжүүлсэн нүүрс, ургамлын хандмал, кальцекс зэрэг эмүүд байдагтай холбоотой юм. Эдгээр эмийг их хэмжээгээр үйлдвэрлэдэг боловч Эдийн засгийн хөгжлийн яамны урьдчилсан мэдээгээр энэ бүлгийн эм нь ирээдүйгүй юм. Бодисын дотоодын үйлдвэрлэлийг Хятадын үйлдвэрлэлээр сольсон. Оросын аж ахуйн нэгжүүд технологийн хоцрогдол, анхны эм үйлдвэрлэхэд хөрөнгө оруулалт дутмаг байгаагаас болж зовж шаналж байна.

Тиймээс, хэрэв 2004 онд ОХУ-д эмийн үйлдвэрт оруулсан улсын хөрөнгө оруулалт 53 сая рубль байв. (1.9 сая доллар), дараа нь 2001 онд АНУ-д 48 тэрбум гаруй долларыг шинэ эм үйлдвэрлэхэд зарцуулсан бол эмийн үйлдвэрүүдийн зардал 30.5 тэрбум доллар болж, 17.8 тэрбум долларыг холбооны төсвөөс гаргажээ.

Дотоодын компаниудын бүтээн байгуулалтад оруулсан хөрөнгө оруулалт маш бага. Санкт-Петербургийн "Фармакор" компани эмнэлзүйн судалгаа хийж, шинэ эмийн үйлдвэрлэлийг эхлүүлэхэд 100,000 орчим долларын хөрөнгө оруулалт хийсэн бөгөөд Оросын ихэнх үйлдвэрлэгчид шинэ эм бүтээхэд тэр их хэмжээний хөрөнгө оруулалт хийх боломжгүй байна.

2005 он гэхэд дотоодын аж ахуйн нэгжүүдийг GMP стандартад (Европын холбоо, ДХБ-ын шаардлагад нийцсэн үйлдвэрлэлийн орчин үеийн түвшний зохион байгуулалт, эмийн чанарын хяналт, хөдөлмөрийн нөхцөлийг хангах олон улсын стандартууд) шилжүүлэхэд дотоодын үйлдвэрлэгчдэд ихээхэн зардал шаардагдана. . Мэргэжилтнүүдийн тооцоолсноор ийм стандартыг нэвтрүүлэхэд үйлдвэрлэгч тус бүр 18 сая доллар шаардлагатай бөгөөд энэ нь хэд хэдэн үйлдвэрийг хаахад хүргэж болзошгүй юм. Гэсэн хэдий ч Оросын үйлдвэрлэгчдийн GMP стандартыг дагаж мөрдөөгүйн улмаас үйл ажиллагаагаа зогсоох аюул заналхийлэл нь 2006-2007 он гэхэд лицензийн хугацаа дуусч эхлэхэд л бодитой болно.

DLO хөтөлбөр нь дотоодын эмийн үйлдвэрт оруулах хөрөнгө оруулалтын урсгалыг ихээхэн нэмэгдүүлэх боломжтой. 2005 онд иргэдийг хөнгөлөлттэй олгох төрийн хөтөлбөрт эм худалдан авахад зориулж бараг хоёр тэрбум ам.доллар төсөвлөсөн нь нийт зах зээлийн 30 хувьтай тэнцэж байгаа бөгөөд хөнгөлөлттэй жагсаалтад орсон эмийн 70 орчим хувийг дотоодын үйлдвэрлэгчдээс худалдаж авна. . Энэ нь дотоодын эмийн үйлдвэрүүдийн үйлдвэрлэлийн хүчин чадлын эрэлт огцом нэмэгдсэнтэй холбоотой юм. Түүгээр ч барахгүй, өнөөдөр худалдан авагчид эм үйлдвэрлэх тусгай зөвшөөрөлтэй л бол энэ үйлдвэр ямар нөхцөлд байгааг сонирхдоггүй.

Эмийн бүтээгдэхүүний хуваарилалт

2004 онд түгээлтийн сегмент нь үйлдвэрлэл, жижиглэн худалдааны салбартай харьцуулахад хамгийн бага (14%) өсөлтийг үзүүлсэн.

Сүүлийн таван жилийн хугацаанд Оросын эмийн зах зээлд гарсан томоохон өөрчлөлтүүдийн дунд дистрибьютерийн тоо огцом буурч байгааг тэмдэглэж болно. Гурван тэргүүлэгч бөөний худалдаачид зах зээлийн 50 гаруй хувийг эзэлдэг нөхцөл байдал нь хөгжингүй орнуудын ихэнх эмийн зах зээлд (АНУ-д энэ үзүүлэлт 94%) байдаг. Цаашид түгээлтийн салбарт төвлөрөх үйл явц үргэлжилнэ гэж үзэж болно.

2004 онд хамгийн тод ажиглагдсан чиг хандлагын нэг бол түгээлтийн салбар дахь томоохон компаниудын бизнесийг үргэлжлүүлэн төрөлжүүлэх, тухайлбал Protek, SIA International эмийн үйлдвэрлэлийг хөгжүүлэх, түүнчлэн зарим дистрибьютерийг зохион байгуулах явдал юм. жижиглэн худалдаа.

Эмийн зах зээлийн жижиглэнгийн сегмент

2004 онд Оросын эмийн сангуудын FPP зах зээлийн хэмжээ бөөний үнээр 3.6 тэрбум доллар (НӨАТ оруулаад), жижиглэнгийн үнэ 4.6 тэрбум доллар болжээ.

Жижиглэнгийн зах зээлд эмийн сангийн сүлжээ идэвхтэй хөгжиж байна. 2004 онд 1200 сүлжээ эмийн сан шинээр нээгдэв. Мэргэжилтнүүдийн үзэж байгаагаар эмийн сангийн сүлжээгээр хянагддаг жижиглэнгийн худалдааны эзлэх хувь дунджаар 25-30% байдаг боловч сая гаруй хотуудын хувьд энэ үзүүлэлт хамаагүй өндөр байна.

Эмийн сангийн сүлжээ ийм мэдэгдэхүйц өсөлттэй байгаа тул Pharmexpert-ийн мэдээлснээр ОХУ-д үндэсний эмийн сангийн сүлжээ байдаггүй (жилийн эргэлт 2 тэрбум гаруй рубль, холбооны 6-аас доошгүй дүүрэгт байдаг), гэхдээ зарим компаниуд аль хэдийн тэд болоход ойрхон байна. Бүс хоорондын хамгийн том сүлжээнүүд (хамгийн багадаа 1 тэрбум рублийн эргэлт, дор хаяж 2 холбооны дүүрэгт байдаг): Apteki 36.6, Rigla, O 3, Natur Product, Implozia (Самара ), Doctor Stoletov, BIOTEK, SoyuzPharma.

Эмийн сангийн сүлжээнүүдийн нэг чухал онцлог нь төрөл бүрийн парафармацевтик бүтээгдэхүүний эзлэх хувь нэмэгдэж байгаа явдал юм. Энэ сегмент дэх нэр төрлийн бүтээгдэхүүний өсөлтийн хурд өндөр байгаа нь дундаж сонгодог эмийн сангийн эргэлтэд эмийн бус эзлэх хувь өнөөдөр аль хэдийн 15-20% байгаа бөгөөд сүлжээнд энэ нь эргэлтийн 40% хүрч байна.

DLO хөтөлбөр нь жижиглэнгийн зах зээлийг дахин хуваарилахад хүргэж болзошгүй юм. Хөтөлбөрт оролцох нь "урт мөнгө" бөгөөд дотоодын маш цөөхөн компани төслийг санхүүжүүлэх боломжтой. Тиймээс дунд болон жижиг компаниудын хөтөлбөрт хамрагдах боломжгүй нөхцөл нь зах зээлийн хүчирхэг тоглогчдыг эрчимтэй бэхжүүлж, сул дорой байдалд хүргэх болно. Зах зээлийн өөр нэг эргэлт 2005 оны сүүлээр тохиож магадгүй бөгөөд энэ үед ашиг хүртэгчид DLO системээс гарах эрхээ эдэлж, хөнгөлөлттэй эмнээс илүү мөнгийг илүүд үзэх боломжтой болно. Хамгийн эрүүл ангиллын иргэд бодит мөнгийг илүүд үзэх нь ойлгомжтой.

Оросын эмийн зах зээлийн гол тоглогчид

Үйлдвэрлэгчид

Өнөөдөр Оросын эмийн зах зээл дээр 820 орчим үйлдвэрлэгч үйл ажиллагаа явуулж байгаагийн 340 нь дотоодын аж ахуйн нэгжүүд боловч хамгийн идэвхтэй үйлдвэрүүд нь 100-аас илүүгүй байх болно.

Дэлхийн хамгийн том эм үйлдвэрлэгч Германы Pfizer компанийн Төв болон Зүүн Европыг хариуцсан Гүйцэтгэх захирал Ф.Брайтенштейн хэлэхдээ, 2-3 жилийн дараа тус компани Оросын эмийн зах зээлд тэргүүлэх байр суурийг эзлэхээр төлөвлөж байна. "Орос дахь байр сууриа бэхжүүлэхийн тулд маркетингийн стратегийг өөрчлөх, бүтээгдэхүүнээ сурталчлах төсвийг нэмэгдүүлэх, түгээлтийн сүлжээг бий болгоход хангалттай" гэж Ф.Брайтенштейн үзэж байна. Үүний зэрэгцээ, түүний хэлснээр тус компани ойрын хугацаанд Орост өөрийн үйлдвэрээ нээхгүй байна.

Оросын эмийн үйлдвэрлэлийн тэргүүлэгч 25 аж ахуйн нэгж эмийн үйлдвэрлэлийн нийт 85 хувийг үйлдвэрлэдэг. Үйлдвэрлэлийн 43.8 хувийг "Микроген", "Фармстандарт", "Фарм төв", "Дотоодын эм", "Верофарм" зэрэг санхүүгийн болон үйлдвэрлэлийн бүлгүүдийн эзлэх хувь эзэлж байна. Дотоодын үйлдвэрүүдийн үйлдвэрлэсэн бүтээгдэхүүний 20-50 хувь нь жижиглэнгийн худалдаанд гардаггүй, эмнэлгийн болон тендерийн худалдан авалтаар зарагддаг гэдгийг тэмдэглэх нь зүйтэй.

2003 оныг хүртэл Оросын эмийн үйлдвэрлэлийн тэргүүлэгч нь "Дотоодын эм" холдинг байсан боловч зах зээл дээр гарсан нэгдэл, худалдан авалт нь түүнийг NPO Microgen, CJSC Pharm Center, Pharmstandard группын дараа 4-р байрт хүргэв.

Хуваарилалт

Орос улсад бүртгэлтэй олон тооны эмийн борлуулагчдаас (4000 хүртэл компани) янз бүрийн тооцоогоор 700-1200 орчим компани идэвхтэй ажиллаж байна. Нэгтгэх нь жижиг дистрибьютерүүдийн тогтвортой байх боломжуудын нэг юм. Дистрибьютерүүдийн амжилттай нэгдлийн жишээ бол сүүлийн саруудад борлуулалтаараа 4-р байрнаас 3-р байр руу тогтвортой шилжиж байгаа ROSTA групп юм.

2004 оны үр дүнгээс харахад FPP импортлогчдын дунд үндэсний 6 борлуулагчийн эзлэх хувь 31.8% байна.

|

Дистрибьюторууд |

Импортын хэмжээ,$ |

Зах зээлд эзлэх хувь, % |

|

|

CV Protek |

400 461 088 |

||

|

SIA Олон улсын |

284 440 628 |

||

|

Shreya корпораци |

102 748 914 |

||

|

РОСТА |

55 270 885 |

||

|

Аптека Холдинг |

54 224 526 |

||

|

Quatrain |

31 211 469 |

||

|

Нийт |

928 357 510 |

Жижиглэнгийн худалдааны холбоосын үүрэг нэмэгдэж байгаа нь тоглоомын дүрмийг өөрчилж байна: одоо томоохон эмийн сангийн сүлжээнүүд дистрибьютерүүдэд тавих шаардлагаа ихээхэн зааж өгдөг. Энэ нь мэдээжийн хэрэг түгээлтийн холбоосын ашигт ажиллагааны түвшин аажмаар буурч байгаатай холбоотой (янз бүрийн тооцоогоор одоо энэ нь хурдацтай өсч буй зардалтай 3-5% байна).

Жижиглэнгийн сүлжээ

Pharmexpert-ийн мэргэжилтнүүдийн үзэж байгаагаар эмийн сангийн сүлжээгээр хянагддаг жижиглэнгийн зах зээлийн эзлэх хувь 25-30 орчим хувь, үлдсэн 70-75 хувийг бие даасан эмийн сангууд эзэлдэг.

Жижиглэнгийн эмийн зах зээлийн сонирхол татахуйц байдал нь түүний өсөлтийн хурд, өндөр ашиг, бүтэц багатай холбоотой юм. Жишээлбэл, Их Британид топ 5 эмийн сангийн сүлжээ зах зээлийн 70% -ийг хянадаг бол ОХУ-д эхний тав нь зах зээлийн дөнгөж 6% -ийг эзэмшдэг.

Сүлжээний жижиглэн худалдааны эргэлтийн динамик нь зах зээлийн дундаж динамикаас ихээхэн давж байна. 1 сүлжээний эмийн санд ногдох эргэлтийн өсөлт дунджаар 25-35%, нэг эмийн сангийн хувьд эдгээр үзүүлэлт бага байна - 15-20%.

36.6 эмийн санд хамгийн олон эмийн сан байдаг - 253 (2005 оны 3-р сарын байдлаар) болон Доктор Столетов - 270. Сүүлийн үед сүлжээ нь жилд дунджаар 50 эмийн сангаар нэмэгдэж байгаа нь голчлон тус улсад бэлэн эмийн сүлжээ худалдан авсантай холбоотой. бүс нутгууд.

Natur Product нь бүс нутгийн хамгийн том хамрах хүрээг хамардаг - холбооны 6 дүүрэг, 15 бүс, Ригла ба О 3 - холбооны 5 дүүргийн 9 бүс нутаг.

Бүс нутгийн хамгийн том эмийн сангийн сүлжээнүүд нь: "Фармакор", "Анхны тусламж" (Санкт-Петербург), "Вита" (Самара), "Старый Лекар" (Москва). Тюмень - "Эмийн сан", Курган - "Курган эмийн сан" зэрэг улсын хамгийн том эмийн сангийн сүлжээнүүд хадгалагдан үлджээ.

Pharmexpert-ийн таамаглалаар ойрын гурван жилд сүлжээний тоглогчид нэгдэх, худалдан авах замаар өссөөр байх болно. 2008 он гэхэд 4-5 эмийн сангийн сүлжээ үндэсний жижиглэнгийн зах зээлийн 50-60%-д хяналт тавина.

Салбарын аж ахуйн нэгжүүдийн харьцуулсан үр ашиг.

Салбартаа тэргүүлэгч аж ахуйн нэгжүүдийн гүйцэтгэлийг үзүүлэлтээр харьцуулан TP-индексдараах компаниудад зориулж хийсэн : .

| Компани | Үйл ажиллагааны талбар | үүссэн огноо | Хэмжилт хийсэн жил | Бараа эргэлт, ам.доллар | Компанийн ажилтнууд | TP - индекс | Эх сурвалж | Улс |

| Pfizer | Эмийн үйлдвэр | 1849 | 2004 | 52516000000 | 115000 | 456660 | Гуверынх | АНУ |

| Новартис | Эмийн үйлдвэр | 1996 | 2004 | 28200000000 | 81000 | 348148 | Сайт К | Оёдолчин хаан |

| Эмийн стандарт | Эмийн үйлдвэр | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | Орос |

| Фермийн төв | Эмийн үйлдвэр | 2003 | 2004 | 64100000 | 9900 | 6474 | CMI Pharmexpert | Орос |

| Микроген | Эмийн үйлдвэр | 2003 | 2004 | 55900000 | 7815 | 7152 | Сайт К | Орос |

| McKesson HBOC Inc. | Эмийн борлуулагч | 1833 | 2003 | 80514600000 | 25200 | 3195024 | Гуверынх | АНУ |

| Тамро Ойж | Эмийн борлуулагч | 1895 | 2004 | 6624600000 | 3909 | 1694705 | Гуверынх | Фин- ландиа |

| Протек | Эмийн борлуулагч | 1990 | 2004 | 1200000000 | 5300 | 226415 | Сайт К | Орос |

| SIA Олон улсын | Эмийн борлуулагч | 1993 | 2004 | 1055000000 | 6400 | 164843 | Сайт К | Орос |

| CVS | Жижиглэнгийн сүлжээ | 1963 | 2003 | 26588000000 | 83000 | 320337 | Fortune N175 | АНУ |

| Boots Group PLC | Жижиглэнгийн сүлжээ | 1849 | 2004 | 9722400000 | 68910 | 141088 | Гуверынх | Агуу их- Британи |

| Эмийн сан 36.6 | Жижиглэнгийн сүлжээ | 1999 | 2004 | 210000000 | 6000 | 35000 | Сайт К | Орос |

| Эмийн үндсэн | Жижиглэнгийн сүлжээ | 1991 | 2004 | 84000000 | 1700 | 49411 | Сайт К | Орос |

| O3 | Жижиглэнгийн сүлжээ | 2003 | 2004 | 80000000 | 1300 | 61538 | Сайт К | Орос |

Өрнийн зах зээлийн хэт төвлөрөл, өндөр өрсөлдөх чадварын үр жимсийг танилцуулсан тоо баримтууд тодорхой харуулж байна. Барууны эм үйлдвэрлэгчдийн TP индексийн үзүүлэлтүүд нь үйлдвэрлэлээрээ дотоодын тэргүүлэгчдийн үзүүлэлтээс 20-40 дахин их байна; түгээлтийн хувьд энэ үзүүлэлт 7-20 дахин ялгаатай; жижиглэнгийн худалдаанд 2-10 дахин. Компаниудын эргэлтийн ялгаа нь мөн адил утга дотор байна. Энэ зургаас харахад эмийн зах зээл дэх дотоодын тоглогчид барууны тоглогчидтой өрсөлдөхүйц мөргөлдөөнд амьд үлдэх боломж бага байна. Өнөөдрийн нөхцөл байдлыг авардаг цорын ганц зүйл бол Оросын эмийн бүтээгдэхүүний зах зээл хэмжээнээсээ хамааран барууны тоглогчдын анхаарлыг татахуйц тийм ч таатай биш байгаа парадокс нөхцөл байдал юм. Гэсэн хэдий ч Оросын эмийн зах зээлийг сонирхож буй олон тооны шинж тэмдгүүд аль хэдийн ажиглагдаж байна.

TP-индекс (Боловсон хүчний эргэлтийн индекс) - тухайн үеийн (энэ тохиолдолд тухайн жилийн) компанийн эргэлтийг тухайн компанид ажиллаж буй ажилчдын дундаж тоонд харьцуулсан харьцааг харуулдаг. TP-индекс нь аж ахуйн нэгжүүдийн арилжааны гүйцэтгэлийг харьцуулах хамгийн энгийн бөгөөд найдвартай аргуудын нэг юм

Эмийн зах зээлийг ерөнхийдөө дэлхийн хамгийн ашигтай зах зээл гэж үздэг бөгөөд Орос ч үл хамаарах зүйл биш юм.

Оросын эмийн зах зээл нь хамгийн том эмийн үйлдвэрүүдийн ТОП-10-т багтдаг. дэлхийн зах зээл.

Үүний нэг ялгаа нь импортод анхаарлаа хандуулдаг (янз бүрийн эх сурвалжийн мэдээллээр манай улсын хүн амын хэрэглэж буй эмийн 65-76 хувийг гадаадад үйлдвэрлэдэг). Манай улсын импортын эмийн тэргүүлэгчид нь SANOFI-AVENTIS (Франц), NOVARTIS (Швейцарь) юм. Зөвхөн нэр хүндтэй гуравдугаар байрт PHARMSTANDART компани нь дотоодын ганц үйлдвэрлэгч бөгөөд ОХУ-ын энэ бизнесийн ТОП-20 тэргүүлэгч тоглогчдын жагсаалтад багтсан болно.

Орос улсад импортын чиг баримжаа, газарзүйн онцлог шинж чанараас шалтгаалан бөөний худалдаанд ихээхэн анхаарал хандуулдаг.

Эмийн дистрибьютерүүд манай зах зээлд гадаадын эмийн хүртээмжийг баталгаажуулж, дотоодын үйлдвэрлэгчдийн бүтээгдэхүүнийг түгээдэг. Энэ чиглэлийн тэргүүлэгчид төдийгүй үйлдвэрлэлийн хувьд нэлээд тогтвортой хэвээр байгаа бөгөөд хамгийн том 15 нь зах зээлийн 78 хүртэлх хувийг эзэлдэг нь төвлөрлийн маш өндөр үзүүлэлт юм. Дистрибьютерүүд шаардлагатай хэмжээний бүтээгдэхүүний тогтвортой урсгалыг хангахын тулд олон хот дахь төлөөлөгчийн газруудтай сүлжээгээ бий болгохыг хичээж байна. Арилжааны болон эмнэлгийн сегмент дэх борлуулалтын томоохон хэсэг нь тэдний ажлаас хамаардаг. Үнэн хэрэгтээ, сайн тогтсон нийлүүлэлтийн сүлжээ, түүнчлэн дистрибьютерийн агуулахад байгаа бараа бүтээгдэхүүний бэлэн байдлын ачаар худалдан авалтад заасан хэдэн жорыг өгөхөөс хамаарна. Өмнөх жилүүдийн дагуу түгээлтийн сегментийн тэргүүлэгчид нь SIA International, CV Protek зэрэг компаниуд байх болно. Эмийн зах зээлийн хэмжээгээр тэдний нийт үзүүлэлт 33% хүрдэг. Жижиг бөөний худалдаачид агуулахын өргөн сүлжээг бий болгож эхэлж байна (жишээлбэл, FK PULSE, IMPERIA-PHARMA). R-PHARM, BIOTEK зэрэг дистрибьютерүүд хөгжлийн өндөр хурдацтай байгааг харуулж байна. Шинжээчдийн үзэж байгаагаар Орост 2500 орчим эмийн бөөний худалдаа эрхэлдэг бөгөөд үүнээс 2300 нь жижиг.

Эмийн сангийн жижиглэн худалдааны сүлжээ нь эмийн түгээлтийн сүлжээний нэг алхам юм. Бөөний худалдаанаас ялгаатай нь зах зээлийн төвлөрөл бага, хамгийн том 10 компани зах зээлийн дөнгөж 15 хувийг эзэлдэг.

Дотоодын эмийн зах зээл дээрх санхүүгийн үзүүлэлтүүдийн хувьд дараахь зүйлийг дурдаж болно.

- 2012 онд дотоодын бараг бүх томоохон үйлдвэрлэгчид орлогоо нэмэгдүүлсэн боловч үзүүлэлтүүд хүн бүрт өөр өөр бөгөөд өсөлт нь 2-48% байна.

- Мөн жилийн үнийн өсөлт 6-7 орчим хувьтай байна.

- Томоохон эмийн сангийн сүлжээнүүд алдагдал хүлээх цэг дээр тэнцвэржиж байгаа бөгөөд дундаж ашиг нь ердөө 1% байна.

Эдгээр үзүүлэлтүүдийг 2012 онд танилцуулж байна, 2013 оны тухай ярихад эрт байна, гэхдээ ерөнхий динамикаас харахад санхүүгийн үзүүлэлтүүдийн ерөнхий өсөлтийн талаар ярьж болно. Ийм динамикийг бий болгож буй гол хүчин зүйлүүд нь инфляци, борлуулалтын бүтцэд үнэтэй бүтээгдэхүүний эзлэх хувь нэмэгдсэн явдал юм. Түүнчлэн төрийн идэвхтэй нөлөөлөл, гэхдээ дараа нь энэ талаар илүү ихийг хэлэх болно.

Яагаад ферм. Орос дахь зах зээл хамгийн ашигтай байдаг уу? Гол шалтгааныг тодруулъя:

- Тус улсын хүн ам, 143 сая хүн ам, тэд бүгд эмийн боломжит хэрэглэгчид юм.

- Хүн амын дийлэнх нь насанд хүрсэн эсвэл өндөр настай байдаг бөгөөд насыг уртасгах, хуримтлагдсан өвчнийг эмчлэх нь хүмүүсийн тэргүүлэх чиглэлийн нэг тул орлогын багагүй хэсэг нь энэ хэрэгцээг хангахад чиглэгддэг.

- Судлаачид Оросууд ямар ч шалтгаанаар эм ууж, өөрөө жороор эмчилдэг гэж дүгнэжээ. Энэ нь хүмүүсийн сэтгэхүй, эрүүл мэндийн тогтолцоо төгс бус байгаатай холбоотой. Манай улсын нэг хүнд ногдох эмийн хэрэглээ өндөр хөгжилтэй орнуудынхаас хамаагүй өндөр байна.

- Зах зээл дээр чанар муутай эм байгаа эсэх, эсвэл нөлөө үзүүлэхгүй байх. Хүмүүс үр дүнд хүрэхгүй их хэмжээгээр хэрэглэдэг бөгөөд ихэнхдээ тэд өвчин үүсгэдэг. Дараа нь эмийн хэрэглээ дахин нэмэгддэг.

Одоогийн байдлаар төрийн зохицуулалт дотоодын эмийн зах зээлд маш их нөлөөлж, импортын эмийг Оросын эмээр солих стратеги боловсруулж, практикт хэрэгжүүлж байна. Жишээлбэл, амин чухал, зайлшгүй шаардлагатай эмүүдтэй ажиллахдаа Оросын үйлдвэрлэгчид ялалт байгуулдаг, учир нь Нэмэлт хураамж нь үйлдвэрлэгчийн үнээс хамаарч үүсдэг. Шинэ эмийг зах зээлд нэвтрүүлэх нь мөн зах зээлийн хамгийн чухал чиглэлүүдийн нэг юм. Олон импортлогчид манай улсад контактын үйлдвэрүүдийг нээх талаар бодож байна. Төр нь гадаадын эмийн компаниудыг ийм хамтын ажиллагааг идэвхтэй дэмжиж, урамшуулахыг эрмэлздэг, учир нь энэ нь шинэ ажлын байр бий болгох төдийгүй улс орны төсөвт хөрөнгийн урсгалыг хангах боломжийг олгодог.

Төрөөс эмийн зах зээлийг зохицуулах арга хэмжээг идэвхтэй авч, ялангуяа дотоодын үйлдвэрлэгчийг бүрдүүлдэг. Энэ чиглэлээр 2010 оноос хойш оролдсон.Ер нь бол одоогоос 5 жилийн өмнөөс стратегийн талаар ярьж эхэлсэн бөгөөд “Фарма-2020” стратеги боловсруулагдаагүй байхад салбарын хөгжлийг тодорхойлсон 3 үндсэн баримт бичгийн нэг болсон. ирэх хэдэн арван жил. Хоёрдугаарт "ОХУ-ын эм, эмнэлгийн үйлдвэрлэлийг 2020 он хүртэл ба түүнээс дээш хугацаанд хөгжүүлэх" холбооны зорилтот хөтөлбөр, гуравдугаарт "ОХУ-ын хүн амыг 2025 он хүртэл эмээр хангах стратеги" багтжээ.

“Фарма-2020” стратегид 2020 он гэхэд дотоодын эмийн дотоодын зах зээлд эзлэх хувийг 50 хувьд хүргэхээр төлөвлөжээ. Мөн эмийн нэр төрөлд өөрчлөлт оруулж, шинэлэг эмийн багцыг 60 хүртэл хувиар нэмэгдүүлэхээр төлөвлөж байна. Шинжлэх ухааны судалгаанд маш их мөнгө зарцуулдаг. Энэ бүхэн нь үйлдвэрүүдийн тоо ерөнхийдөө нэмэгдэж байгаатай холбоотой бөгөөд үүнээс үүдэлтэй бүх үр дагаварт хүргэж байна.

Сануулахад, 2013 оны 05.04.13-ны өдрийн 44-ФЗ Холбооны хууль "Улсын болон хотын хэрэгцээг хангах бараа, ажил, үйлчилгээ худалдан авах гэрээний тогтолцооны тухай" 01.01-ний өдрөөс эхлэн хүчин төгөлдөр болно. Энэ хуультай холбоотой 30 гаруй актыг боловсруулах шатандаа байгаа хэдий ч 2014 он. Тиймээс олон хуульчид төдийгүй төрийн худалдан авалтыг сонирхож буй хүн бүр шинэ он гарахыг, юу авчрахыг тэсэн ядан хүлээж байна. Мөн шинжээчдийн үзэж байгаагаар 2014.01.01-ээс эхлэн үйлдвэрлэлийн стандартыг заавал дагаж мөрдөх шаардлагыг нэвтрүүлэх (Холбооны хууль "Эмийн эргэлтийн тухай" No 61-FZ) ихээхэн нөлөө үзүүлж чадна. Шинэчлэх боломжгүй үйлдвэрүүд хаагдах ёстой. Энэ нь дотоодын эмийн үнийн өсөлтөд ч нөлөөлнө.

Тиймээс Оросын эмийн зах зээл одоо бүтцийн өөрчлөлт, идэвхтэй шинэчлэлийн шатанд байна. Улсаас үндэсний үйлдвэрлэгчдээ уралдуулах тал дээр багагүй хүчин чармайлт гаргаж байна. Гэхдээ тэдний арга хэмжээ хэр амжилттай болохыг бид 2020 он, төлөвлөсөн бүх стратеги биелэх үед дүгнэх байх.

ОХУ-ын Аж үйлдвэр, худалдааны яамны материалын дагуу

Судалгааны DSM групп

Наталья Зискина,

Ажилд авах компани AVICONN

Ажилд авах зөвлөх

Энэхүү зах зээлийн шинжилгээ нь бие даасан салбар, мэдээллийн эх сурвалжийн мэдээлэл, Холбооны улсын статистикийн албаны албан ёсны мэдээлэлд үндэслэсэн болно. Шалгуур үзүүлэлтүүдийн тайлбарыг мөн нээлттэй эх сурвалжид байгаа мэдээлэлд үндэслэсэн болно. Аналитик нь тухайн зах зээлийн хамгийн бүрэн тоймыг харуулсан төлөөлөх талбарууд болон үзүүлэлтүүдийг агуулдаг. Шинжилгээг бүхэлд нь ОХУ-ын хувьд, түүнчлэн холбооны дүүргүүдийн хувьд хийдэг; Крымын Холбооны тойрог нь статистик мэдээлэл байхгүйн улмаас зарим судалгаанд хамрагдаагүй байна.

ЕРӨНХИЙ МЭДЭЭЛЭЛ

Эмийн үйлдвэр нь гол төлөв өвчнөөс урьдчилан сэргийлэх, бууруулах, эмчлэхэд зориулагдсан эмийн судалгаа, боловсруулалт, олноор үйлдвэрлэх, зах зээлийн судалгаа, түгээлттэй холбоотой салбар юм. Эмийн компаниуд ерөнхий эм эсвэл үүсгэгч (брэнд) эмтэй хамтран ажиллаж болно. Эдгээр нь эмийн патент, эмнэлзүйн болон эмнэлзүйн өмнөх туршилт, бэлэн бүтээгдэхүүний маркетингийн үйл ажиллагаатай холбоотой олон төрлийн хууль тогтоомж, дүрэм журамд захирагддаг.

Ерөнхий - олон улсын ерөнхий нэрээр эсвэл эм үйлдвэрлэгчийн брэндээс ялгаатай өмчийн нэрээр зарагддаг эм. TRIPS гэрээ хүчин төгөлдөр болсны дараа генерикийг ихэвчлэн идэвхтэй бодис нь патентын хамгаалалтын хугацаа нь дууссан эм эсвэл заавал лицензийн дагуу үйлдвэрлэсэн патентлагдсан бүтээгдэхүүн гэж нэрлэдэг. Дүрмээр бол ерөнхий эмүүд нь "анхны" эмүүдээс үр дүнтэй ялгаатай байдаггүй ч хамаагүй хямд байдаг. Ерөнхий эмийн үйлдвэрлэлийг дэмжих, эмнэлгийн практикт хэрэглэх, "оригинал" брендийн эмийг орлуулах нь ДЭМБ-ын эмнэлгийн тусламж үйлчилгээний хүртээмжийг хангах стратегийн зорилтуудын нэг юм.

Парафармацевтикууд (биологийн идэвхт нэмэлтүүд, хүнсний нэмэлтүүд) нь хоол хүнсээр шууд хэрэглэх эсвэл хүнсний бүтээгдэхүүнд нэвтрүүлэхэд зориулагдсан биологийн идэвхт бодисын найрлага юм.

Эмийн үйлдвэрлэл нь Орос болон гадаадад эдийн засгийн хамгийн хэмнэлттэй, өндөр ашигтай салбаруудын нэг юм.

OKVED АНГИЛАГЧ

OKVED ангилагчийн дагуу эмийн үйлдвэрлэл нь "Эмийн бүтээгдэхүүний үйлдвэрлэл" 24.4-т хамаарах бөгөөд дараахь дэд хэсгүүдийг агуулна.

24.41 "Эмийн үндсэн бүтээгдэхүүний үйлдвэрлэл";

24.42 "Эмийн бэлдмэл, материалын үйлдвэрлэл";

24.42.1 "эмийн үйлдвэрлэл";

24.42.2 "Эмийн болон эмнэлгийн бусад бүтээгдэхүүний үйлдвэрлэл".

ҮЙЛДВЭРИЙН БАЙДЛЫН ШИНЖИЛГЭЭ

2014 оны эцсээс хойш Оросын эмийн зах зээлд тус улсын эдийн засгийн хүнд нөхцөл байдлаас болж хүн амын төлбөрийн чадвар буурсан, Оросын эсрэг хориг арга хэмжээ зэрэг сөрөг хүчин зүйлс нөлөөлж байна. Үүний зэрэгцээ зах зээлд оролцогчид түүний чадавхийг өндрөөр үнэлж байгаа нь одоо байгаа үйлдвэрүүдийг хөгжүүлэх, шинээр барих, дотоод, гадаадын аж ахуйн нэгжүүдийн холбоог бий болгох зэргээр нотлогддог.

Ашигтай франчайз

1,500,000 рублийн хөрөнгө оруулалт.

Үүний зэрэгцээ, Оросын эмийн зах зээл нь 2008-2015 онд өндөр өсөлтийг харуулсан дэлхийн хамгийн хурдацтай хөгжиж буй орнуудын нэг юм - дундаж үзүүлэлт нь 12 p.p. Гэсэн хэдий ч рублийн зах зээлийн өсөлтийг үл харгалзан доллараар тооцвол үндэсний мөнгөн тэмдэгтийн ханшийн уналтаас болж буурч байна. Үйлдвэрлэгчдийн дийлэнх нь борлуулалтаа ам.доллараар тогтоодог тул 2015 оны зах зээлийн хэмжээ 2007-2008 оныхтой дүйцэхүйц байв. Ийм уналт нь Оросын эмийн зах зээлийг дэлхийн тэргүүлэгч эмийн зах зээлийн ТОП-10-т багтаагүй байхад хүргэсэн.

Зураг 1. Эмийн бүтээгдэхүүний зах зээлийн хэмжээ 2008-2015 оны эцсийн хэрэглээний үнэ (DSM группын дагуу)

Зах зээлийн багтаамж биет байдлаар буурсан байна: 2014 онд 2.7%, 2015 онд 4.2% байна. Арилжааны салбарын (эмийн сан) борлуулалтын бууралт сүүлийн хоёр жил үргэлжилж байна. Зарим өсөлт нь зөвхөн эмнэлгийн салбарыг харуулж байна.

2015 онд Оросын зах зээлд нийт 1100 гаруй тоглогч оролцсон. Үүний зэрэгцээ ТОП-20 үйлдвэрлэгчид борлуулалтын үнийн дүнгийн 55.1% -ийг эзэлж байна.

Зураг 2. Эмийн зах зээлийн 2013-2015 оны динамик, сая савлагаа (DSM группын мэдээгээр)

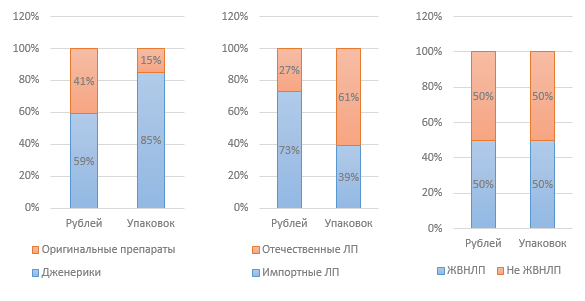

Зураг 3. 2015 оны төрөл бүрийн үзүүлэлтээр зах зээлийн бүтэц (DSM группын дагуу)

Ашигтай франчайз

DSM группын аналитик мэдээгээр VED эмийн жигнэсэн дундаж үнэ 2015 онд 124.5 рубль байжээ. Үүний зэрэгцээ дотоодын эмийн багцын үнэ 68 рубль, импортынх нь бараг гурав дахин өндөр буюу 180 рубль байна. 2015 оны 12 сарын байдлаар амин чухал болон зайлшгүй шаардлагатай эмийн үнэ 2.8%-иар өссөн байна. Амин чухал болон зайлшгүй шаардлагатай эмийн жагсаалтад ороогүй эмийн үнэ 14.2 хувиар өссөн байна.

Энэ салбарт төрийн зохицуулалт чухал нөлөөтэй. Тодруулбал, хямралын эсрэг арга хэмжээний хүрээнд ОХУ-ын Засгийн газрын 2015 оны 1-р сарын 27-ны өдрийн 98-р тоот "Эдийн засгийн тогтвортой хөгжил, нийгмийн тогтвортой байдлыг 2015 онд хангах нэн тэргүүний арга хэмжээний төлөвлөгөө батлах тухай" тогтоол гарсан. гаргасан бөгөөд үүний нэг хэсэг нь эмийн үйлдвэртэй холбоотой байв.

Эхний санаачилга нь амин чухал болон зайлшгүй шаардлагатай эмийн жагсаалтаас (VED) эмийн үнийг зохицуулахтай холбоотой байв; Үнийн индексжүүлэлтийг дундаас доогуур үнийн сегментийн ангилалд хамаарах амин чухал, зайлшгүй шаардлагатай эмийн хувьд 30% -ийн түвшинд (50 рубль хүртэл) тооцсон. Гэсэн хэдий ч энэ санаачилга биелэгдээгүй хэвээр байв. Амин чухал, зайлшгүй шаардлагатай эмийн үнийг төрөөс зохицуулдаг гэдгийг харгалзан үзвэл энэ нь эдгээр эм үйлдвэрлэгчдийн ашиг орлого буурч, улмаар эдгээр эмийн үйлдвэрлэлийг бууруулахад хүргэж болзошгүй юм. Үүнээс зайлсхийхэд зөвхөн үйлдвэрлэгчдэд үзүүлэх төрийн дэмжлэг тусалж чадна.

2016 онд 50 рубль хүртэлх сегмент дэх VED үйлдвэрлэгчдийг дэмжих хөтөлбөрийг боловсруулахаар төлөвлөж байна. тэдгээрийг үйлдвэрлэхтэй холбоотой зардлын зарим хэсгийг татаас өгөх хэлбэрээр. Төлөвлөгөөг боловсруулах эцсийн хугацаа нь 2016 оны зургадугаар сар юм. Энэ нь 2016 онд энэ хөтөлбөр хэрэгжихгүй байх магадлалтай гэсэн үг юм.

Ашигтай франчайз

2012 онд батлагдсан амин чухал болон зайлшгүй шаардлагатай эмийн жагсаалтыг 2015 онд шинэчилсэн; 2016 оны эхээр уг жагсаалтыг ОХУ-ын Сайд нарын танхим албан ёсоор баталсан. Жагсаалтад 43 эм нэмсэний 6 нь Оросын үйлдвэрлэгчид; Оросын үйлдвэрлэгчийн нэг эмийг хассан. Ийнхүү өнөөдөр жагсаалтад 646 зүйл багтсан байна.

98-р тушаалаар төрийн худалдан авалтад гадаадын компаниудын оролцоог хязгаарласан. Импортын эмийг хязгаарлах тухай тогтоол батлагдсан бөгөөд түүний мөн чанар нь Орос эсвэл ЕАЭБ-аас хоёр ба түүнээс дээш үйлдвэрлэгч оролцсон тохиолдолд гадаадад үйлдвэрлэсэн эмийг улсын худалдан авалтад оруулахгүй байх явдал юм.

Ашигтай франчайз

Мөн уг тогтоолд валютын ханшийн өөрчлөлттэй холбогдуулан ашиг хүртэгчдийг эмээр хангахад (LLO хөтөлбөр) 16 тэрбум рубль нэмж олгохоор тусгасан. 2015 онд энэ хөтөлбөрийн хүрээнд 101 тэрбум рублийн эм олгосон нь 2013-2014 онтой харьцуулахад 20%-иар өндөр байна.

2012 оноос хойш OTC эмийг эмийн сангаас гадуур, тухайлбал хүнсний дэлгүүрт худалдахыг зөвшөөрөх хуулийн төслийг хэлэлцэж эхэлсэн. Гэсэн хэдий ч, асуудал нухацтай хэлэлцэх шаардлагатай; хараахан үр дүн гараагүй байна. Мөн 2015 оны сүүлчээр Эрүүл мэндийн яамнаас "Эмийн бүтээгдэхүүнийг алсаас жижиглэн худалдаалах тухай ОХУ-ын зарим хууль тогтоомжид нэмэлт, өөрчлөлт оруулах тухай" Холбооны хуулийн төслийг олон нийтийн хэлэлцүүлэгт өргөн мэдүүлсэн бөгөөд энэ нь эмийг интернетээр дамжуулан борлуулах боломжийг тусгасан болно. . Хууль батлагдвал 2017 оны нэгдүгээр сарын 1-нээс хэрэгжиж эхэлнэ.

Одоогийн байдлаар идэвхтэй яригдаж байгаа өөр нэг шинэлэг зүйл бол эмийн бүх үзүүлэлтийг агуулсан чип ашиглан эмийн савлагааны цахим шошгололт бөгөөд үүний үр дүнд хуурамч, чанар муутай эмээс зайлсхийх боломжтой болно. эмийн сан, эмнэлгүүдэд.

2015 оны 1-р сарын 2014 оны 12-р сарын 31-ний өдрийн 532-ФЗ Холбооны хууль "Хуурамч, хуурамч, стандартын бус, бүртгэлгүй эм, эмнэлгийн хэрэгсэл, нэмэлт хэрэгслийн эргэлттэй тэмцэх чиглэлээр ОХУ-ын зарим хууль тогтоомжид нэмэлт, өөрчлөлт оруулах тухай" ” гэсэн хууль хүчин төгөлдөр болж, хуурамч хүнсний нэмэлт бүтээгдэхүүн эргэлтэд оруулсан тохиолдолд захиргааны болон эрүүгийн хариуцлага хүлээлгэхээр болсон. Хүнсний нэмэлт бүтээгдэхүүн үйлдвэрлэгчдийн зах зээлийг зохицуулах, ялангуяа хууль тогтоомжийн хэрэгжилтэд хяналт тавих зорилгоор 2014 онд "Хүнсний нэмэлт бүтээгдэхүүн үйлдвэрлэгчдийн холбоо" ашгийн бус түншлэлийг өөрөө зохицуулах байгууллага (SRO) байгуулсан.

Ашигтай франчайз

2015 онд хийсэн хяналт шалгалтын үр дүнд (туршилтын худалдан авалт) зарим хүнсний нэмэлт бүтээгдэхүүн үйлдвэрлэгчээс ноцтой зөрчил илэрсэн. Тодруулбал, бэлдмэлд хориотой бодисууд байсан. Энэ нь зарим төрлийн хүнсний нэмэлтүүдийн борлуулалт үнийн дүнгээр 4%, бодитоор 16%-иар буурахад хүргэсэн. Энэхүү урьдчилсан нөхцөл нь Роспотребнадзороос Росздравнадзор руу хүнсний нэмэлтийн эргэлтэд хяналт тавих, тусгай зөвшөөрөл олгох чиглэлээр эрх мэдлийг шилжүүлэх тухай хуулийн төслийг бэлтгэх үндэс болсон юм.

Арилжааны сегментэд хүнсний нэмэлтүүдийн борлуулалтын эзлэх хувь 4.6% байгаа нь хамгийн их борлуулалттай эмийн бус бүтээгдэхүүн болж байна. Сүүлийн жилүүдэд хүнсний нэмэлтүүдийн борлуулалтын өсөлтийн хурд 2015 оныг эс тооцвол жилд 12-14%, эдийн засгийн хямралын улмаас борлуулалтын өсөлт 6% байна. Мэргэжилтнүүд борлуулалтын өсөлт удааширч байгаа нь чанар муутай, үр дүнгүй хүнсний нэмэлтүүдийн талаарх сөрөг мэдээлэлтэй холбон тайлбарлаж байна. Одоогоор зах зээл дээр 2200 орчим нэр төрлийн хүнсний нэмэлт бүтээгдэхүүн, 900 орчим үйлдвэрлэгч байдаг.

2016 оны нэгдүгээр сарын 1-нээс Евразийн эдийн засгийн холбооны хүрээнд эм, эмнэлгийн хэрэгслийн эргэлтийн нэгдсэн зах зээлийг ажиллуулж эхлээд байна. Энэ нь Оросын үйлдвэрлэгчдийн өрсөлдөөнийг ихээхэн нэмэгдүүлэхэд хүргэж болзошгүй юм. Нөгөөтэйгүүр, эмийн нэгдсэн зах зээлийг бий болгосноор одоогийн байдлаар нэлээд хүндрэлтэй байгаа эмийн бүтээгдэхүүний импортыг хөнгөвчлөх боломжтой.

Зураг 4. 2014-2015 онд ОХУ-д эм импортолсон хэмжээ, сая доллар (DSM группын мэдээгээр)

2015 оны дүнгээр эмийн импортын хэмжээ 2014 онтой харьцуулахад үнийн дүнгээр 33 хувиар буурсан байна. Эмийн импортын хэмжээ буурсан нь бодисын импортын эзлэхүүний динамиктай хамааралгүй, учир нь дотоодын ихэнх үйлдвэрлэгчид импортын бодис хэрэглэдэг; 2015 онд тэдний импортын хэмжээ 5% буурсан байна.

2016 оны 1-р сарын 1 хүртэл дотоодын эм үйлдвэрлэгч бүр салбарын шинэ стандарт болох GMP нийцлийн гэрчилгээ авах ёстой байв. Энэхүү стандартад шилжих ажлыг 2017 он гэхэд дуусгахаар төлөвлөж байна. 2016 оноос хойш Оросын болон гадаадын үйлдвэрлэгчид стандартыг дагаж мөрдөх ёстой. ОХУ-ын стандарт нь Европын Холбоонд батлагдсан GMP-тэй тэнцэх боловч Оросын гэрчилгээ шаардлагатай. ОХУ-ын болон гадаадын үйлдвэрлэгчдэд гэрчилгээ авах журам нь өөр өөр байдаг - сүүлийнх нь илүү төвөгтэй, илүү үнэтэй байдаг.

Deloitte консалтинг компанийн хийсэн судалгаагаар 2015 онд энэ салбарт тулгарч буй гол бэрхшээлүүдийн дунд зах зээлд оролцогчид Оросын эдийн засгийн өнөөгийн байдал (санал асуулгад оролцогчдын 26%), салбарын хууль эрх зүйн зохицуулалтын төгс бус байдал (24%) зэргийг нэрлэжээ. хариулагчдын). Эдгээр асуудлууд, түүнчлэн нөлөөллийн бусад хүчин зүйлсийг харгалзан үзэхэд өнөөдөр Оросын эмийн үйлдвэр дараахь сул талуудтай гэж хэлж болно.

Эм, бодисын импортоос зах зээл ихээхэн хамааралтай;

Зах зээлийг дотоодын хэрэглэгчдэд чиглүүлэх, ашиглагдаагүй экспорт;

Салбарын үнийн зохицуулалтын уян хатан байдал дутмаг;

Үндэсний үйлдвэрлэгчдэд төрөөс үзүүлж буй дэмжлэг хангалтгүй.

Бизнесийн хөгжлийн гол чиг хандлагад зах зээлд оролцогчдын шинэ эмийг зах зээлд гаргах төлөвлөгөө, түүнчлэн хамтарсан үйлдвэр эсвэл өөрийн үйлдвэрлэлийн цогцолбор хэлбэрээр Орос улсад үйлдвэрлэлийг нутагшуулах зэрэг орно.

ХОЛБООНЫ УЛСЫН СТАТИСТИКИЙН АЛБАНЫ МЭДЭЭЛЭЛИЙН ШИНЖИЛГЭЭ.

Зах зээлд оролцогчдоос албан ёсны мэдээлэл цуглуулах замаар үйлчилгээ авдаг Росстатын мэдээлэл нь судалгаа хийх, албан бус мэдээлэл цуглуулахад үндэслэсэн аналитик агентлагуудын мэдээлэлтэй давхцахгүй байж магадгүй юм.

Зураг 5. 2012-2015 онд OKVED 24.4-ийн дагуу салбарын санхүүгийн үзүүлэлтүүдийн динамик, мянган рубль

Зураг 6. 2012-2015 онуудад OKVED 24.4-ийн дагуу салбарын санхүүгийн харьцааны динамик, мянган рубль.

Графикаас харахад салбарын нөхцөл байдал тогтвортой, санхүүгийн бүх үзүүлэлтүүд тогтмол өсөлттэй байна: орлого, ашиг; Үүний зэрэгцээ тус салбарын компаниудын хөрөнгийн хэмжээ нэмэгдэж байна. Мөн нийт ашгийн өсөлтийг бид тэмдэглэж болно. Урт хугацаат өр төлбөрийн эзлэх хувь буурах нь онцлог шинж чанартай; эргэлтийн хөрөнгийн алдагдлыг богино хугацааны зээлээр нөхдөг. Ачаа тээвэрлэлтийн хэмжээ ч нэмэгдэж байгаа нь дотоодын үйлдвэрлэл хөгжиж, зах зээлийн багтаамж нэмэгдэж байгааг харуулж байна.

Зураг 7. 2012-2015 онуудад салбараар тээвэрлэлтийн эзлэхүүний динамик, мянган рубль