Новосибирск мужийн Краснозерск дүүргийн PfR-ийн удирдлага. Ажилтан тэтгэвэрт гардаг: ажил олгогч ОХУ-ын Тэтгэврийн санд SPV 1 дээжийг бөглөхдөө ямар бичиг баримт ирүүлдэг вэ

Тэтгэврийн бүртгэлийг хууль тогтоомжид заасан үндэслэл гарсны дараа иргэн бүр бие даан хийдэг. Тэтгэвэрийг томилохдоо хувь хүний даатгалын туршлагын мэдээллийг ашигладаг. Ажил олгогч нь тэдгээрийн тайлан, түүнчлэн шимтгэлийн талаархи мэдээллийг улирал, жилийн тайлан хэлбэрээр ирүүлдэг.

Тэтгэвэр төлөх эрх үүсэх мөч нь хоёр тайлангийн хоорондох хугацаанд тохиолдсон тохиолдолд тухайн хүн өөрийн ажиллаж буй аж ахуйн нэгжид SPV-2 маягтыг Тэтгэврийн санд олгох хүсэлт гаргах эрхтэй. Тайлангийн хооронд энэ маягтыг бөглөх үндэс нь ажилтны мэдэгдэл юм.

Эрхэм уншигчид! Нийтлэлд хууль эрх зүйн асуудлыг шийдвэрлэх ердийн аргуудын талаар ярьдаг боловч тохиолдол бүр хувь хүн байдаг. Хэрэв та яаж мэдэхийг хүсч байвал асуудлаа шийд- зөвлөхтэй холбоо барина уу:

ӨРГӨДӨЛ, ДУУДЛАГЫГ 24/7 ХОНОГГҮЙ ХҮЛЭЭН АВНА..

Энэ нь хурдан бөгөөд ҮНЭГҮЙ!

Тайлан нь тухайн ажилтны тодорхой ажлын туршлагын талаархи мэдээллийг агуулсан болно. Хэрэв мэдээллийг өмнө нь ирүүлээгүй бол тэтгэвэр авах эрхийг тооцохгүй.

2019 оны 1-р сард Тэтгэврийн сангийн зөвлөлийн 2п тоот тогтоол гарсан бөгөөд үүний дагуу өмнө нь хүчинтэй байсан SPV-2 маягт 2017 оны 2-р сарын 17-ны өдрөөс эхлэн хүчингүй болсон.

Тэтгэвэр авах эрх авсан ажилтныг цаг тухайд нь хуримтлуулахын тулд ажил олгогчийн нягтлан бодох бүртгэлийн хэлтэс нь SPV-2 маягтыг бэлтгэж, ОХУ-ын Тэтгэврийн сангийн орон нутгийн салбарт ирүүлдэг.

Даатгалын туршлагын талаархи ерөнхий мэдээлэл

Ахмад настны тухай ойлголт нь хууль ёсны баримт бөгөөд үүний дагуу иргэний тэтгэвэр, бусад төрөл бүрийн төлбөр, түүний дотор тэтгэмж авах, өөрчлөгдөх, үүсэх эрх үүсдэг. Ажил, ерөнхий болон даатгалын туршлага хоёрыг ялгах шаардлагатай. Даатгалын туршлага нь ялангуяа сонирхол татдаг Энэ нь ирээдүйн тэтгэврийг тооцох, олгох журамд нөлөөлнө.

Даатгалын ерөнхий туршлага гэдэг нь даатгалын шимтгэлийг тооцож, төлсөн иргэний ажлын хугацаа, түүнчлэн хуульд заасан бусад хугацааг (жишээлбэл, ажилтан тодорхой шалтгаанаар хөдөлмөрийн үүргээ гүйцэтгэж чадахгүй байх) гэж ойлгодог. .

Даатгалын нийт туршлагад хамрагдах ёстой даатгалын хугацаа нь дараахь байж болно.

- нийгмийн даатгалын тэтгэмжийг томилохдоо хөдөлмөрийн чадвараа түр алдсан тухай баримт;

- Жирэмсний амралт;

- 1 бүлгийн хөгжлийн бэрхшээлтэй асрамжийн газарт хүүхэд асрах чөлөө;

- ажилгүйчүүдийн тэтгэмжийг томилох замаар нийгэмд тустай ажилд оролцох;

- цэргийн алба (цэрэг татсанаар);

- цэргийн албан хаагчдын гэр бүлийн гишүүдийн хувьд - хөдөлмөр эрхлэх боломжгүй газарт амьдардаг.

Ийм тохиолдолд хуулиар тогтоосон хязгаарлалт хамаарна - даатгалын хугацаанд тооцсон хугацаа 5 жилээс хэтрэхгүй. Ийм хугацааг нөхөхөд ашиглах өөр нэг нөхцөл бол бусад ажлын хугацаа (өмнөх эсвэл дараа) байх явдал юм.

Иргэн тухайн бүс нутгийн цаг уурын онцлогоос шалтгаалан хөдөлмөрийн хор хөнөөлтэй, хортой нөхцөлд хөдөлмөрийн үйл ажиллагаа эрхэлдэг бол даатгалын шимтгэл төлөх тусгай статустай улсаас гадуурх нутаг дэвсгэрт даатгалын тусгай туршлага хуримтлуулдаг.

Энэ юу вэ?

SPV-2 тэтгэврийн маягтын хамгийн сүүлийн хувилбарыг хуулийн одоогийн заалтуудын дагуу даатгалын шимтгэлийг тооцож, шилжүүлдэг ажил олгогч бүр гаргаж өгөх ёстой. Энэхүү маягт нь ажилтны тухай мэдээллийг дараа нь даатгалын тэтгэвэр тогтоолгох зорилгоор Тэтгэврийн санд ирүүлэх зорилготой юм.

Хэрэв мэдээлэл өгөх өөр хэлбэр (SPV-1) 2019 оноос өмнө хүчинтэй байсан бол тайлангийн шинэ хувилбарыг дараа нь суулгасан. Баримт бичгийн шинэчилсэн хувилбар гарч ирэх шалтгаан нь ОХУ-ын иргэншилтэй бүх хүмүүсийн тэтгэврийн хуримтлалд нөлөөлж буй урьд өмнө тогтоосон мораторийн улмаас шимтгэлийг даатгалын болон санхүүжүүлсэн хэсэгт хуваах боломжгүй байгаатай холбоотой юм.

Шинэ маягт нь зөвхөн ажил олгогчийн ажилтны даатгалын бүртгэлийн талаархи мэдээллийг тусгах, татвар ногдох тэтгэмж байгаа эсвэл байхгүй байгаа эсэхийг тогтоох боломжийг олгодог. SPV-2 маягтыг тусгай нөхцөлд ажилласан туршлагатайн улмаас эрт тэтгэвэр тогтоолгохыг шаардах эрхтэй иргэдийн одоогийн даатгалын шимтгэлийн нэмэлт тарифын талаарх мэдээллээр өргөтгөсөн.

SPV-2 ерөнхий маягт нь бүх төрлийн тэтгэврийн төлбөрийг тооцоолох мэдээллийг оруулахад тохиромжтой. Мэдээллийг цахим болон цаасан хэлбэрээр өгөхийг хуулиар зөвшөөрсөн. Ажил олгогч нь ажилтны өргөдлийг хүлээн авснаас хойш 10 хоногийн дотор ийм төрлийн тайлан гаргаж, Тэтгэврийн санд тохиромжтой хэлбэрээр илгээх үүрэгтэй.

Мэдээллийг одоогийн даатгуулагч-ажил олгогчийн бүртгэлийн газар дахь орон нутгийн оффис руу шилжүүлнэ. Маягтыг ADV-6-1-ийн эмхэтгэсэн тооллого хавсаргасан байх ёстой. Тайланг илгээсний дараа ажилтан түүний хуулбарыг хүлээн авдаг.

Тэтгэврийн SPV-2 маягтыг томилох

SPV-2 маягтын тайлангийн тусламжтайгаар Тэтгэврийн сангийн ажилтнууд тэтгэвэрт гарахын өмнөх гурван сарын хугацаанд даатгуулагч болон түүний даатгалын шимтгэлийн нөхцөл байдлын талаархи нэмэлт мэдээллийг авдаг. Энэхүү маягтын тусламжтайгаар СМА нь тухайн иргэний даатгалын туршлагын талаархи мэдээллийг тайлангийн хугацаанд хадгалдаг.

2019 онд SPV-2-ийн шинэчилсэн хувилбарыг батлахын өмнөхөн тэтгэврийн хууль тогтоомжийн салбарт зарим өөрчлөлтүүд гарсан нь SPV-2-ийг шинээр бий болгох үндэслэл болсон юм.

Энэ мэдээлэл нь СМА-ны ажилтнуудыг шалгаж, тодорхой хүнд зохих тэтгэврийн төлбөрийг томилоход хангалттай юм. Хэрэв энэ мэдээллийг тэтгэвэрт гарахдаа ирүүлээгүй бол иргэн зөвхөн бага хэмжээний тэтгэвэр авах боломжтой.

Ирээдүйд төлбөрийн хэмжээг хянаж, тохируулах шаардлагатай боловч энэ нь нэмэлт хугацаа шаардагдах бөгөөд энэ хугацаанд тэтгэврийг бага хэмжээгээр төлнө.

Өмнөх хувилбараас ялгаатай

SPV-1 маягтыг бөглөхдөө даатгалын шимтгэл, санхүүжүүлсэн хэсгүүдийн талаархи мэдээллийг зааж өгөх шаардлагатай. 2019 оноос хойшхи хэлбэрийн гол ялгаа нь бүх төлсөн шимтгэлийг хоёр хэсэгт (хуримтлуулах ба даатгал) хуваах шаардлагагүй болсон явдал байв. Үүний зэрэгцээ ажил олгогч нь ажилтны шимтгэлийг илүү өндөр хувь хэмжээгээр төлсөн эсэхийг зааж өгөх ёстой.

Тайлан нь тэтгэвэрт гарах гэж буй ажилтны даатгалын туршлагын талаархи мэдээллийг багтаасан бөгөөд сүүлийн гурван сарын даатгалын хэсэгт даатгалын шимтгэлийн хуримтлалыг баталгаажуулсан болно.

SPV-2 дахь мэдээллийг ерөнхий тарифын хэмжээгээр тус тусад нь зааж өгсөн бөгөөд цаашид сангийн ажилтнууд хоёр төрлийн тэтгэврийн шимтгэлд хуваарилдаг. Энэ шалтгааны улмаас маягт нь зөвхөн даатгалын шимтгэлийн суутгал байгаа эсэх тухай хүсэлтийг агуулсан болно.

СМА-д өгсөн тайланг шинэ хэлбэрээр (ADV-6-3-ын оронд ADV-6-1) нэмэлт бараа материал дагалддаг.

Шинэ маягт бөглөхдөө тайлангийн хугацааг өөрөөр кодчилно.

СМА-д мэдүүлэх журам

Тайланг бэлтгэх үндэс нь ажилтан, ирээдүйн тэтгэвэр авагчийн мэдэгдэл юм. Тэтгэвэрт гарах тэтгэвэр, тахир дутуу байдал, ажилласан хугацаа болон бусад шалтгааны улмаас төлбөр хүлээн авахын өмнөх өдөр иргэн тайлангийн баримт бичгийг бэлтгэх хүсэлтээр ажил олгогч байгууллагын нягтлан бодох бүртгэлийн хэлтэст урьдчилан өргөдөл гаргадаг. Тиймээс СМА-д шаардлагатай тайланг өгөхийн тулд зөвхөн мэдэгдэл хэлбэрээр ажилтны санаачлага хангалттай.

Хүсэлтийн дараах бичвэр бүхий өргөдөл гаргахыг зөвшөөрнө: "PFR хэлтэст ажилласан хугацаа, албан журмын тэтгэврийн даатгалын даатгалын шимтгэлийн тооцооны талаархи хувийн мэдээллийг өгөх ..." Мэдэгдэлд ажилтан нь тэтгэвэр авахаар хүлээгдэж буй хугацааг мөн тусгасан болно.

Нягтлан бодох бүртгэлийн хэлтэс нь өргөдлийг хүлээн авсны дараа тайлан гаргаж, 10 хоногийн дотор тус сангийн орон нутгийн салбар нэгжид тайлангийн хуулбарыг ажилтанд гаргаж өгдөг. Хуульд удахгүй тэтгэвэрт гарахаас 1 сарын өмнө өргөдөл гаргах боломжтой гэж заасан байдаг.

Шинэ SPV-2 маягт нь шимтгэлийн яг шилжүүлгийн талаарх мэдээллийг тусгаагүй бөгөөд одоогийн улирлын тайланд тусгагдсан болно.

SPV-2 тайланг даатгалын үндсэн тайлангаас тусад нь бэлтгэдэг. Ийм учраас улирлын үндсэн тайлангаа гаргахын өмнөх өдөр тайлан гаргах хүсэлт гаргасан ажилтны хувьд ямар ч тохиолдолд тэтгэврийн төлбөр авах эрх үүссэнтэй холбогдуулан баримт бичгийг бүрдүүлж, хамт илгээнэ. ADV-6-1 бусад тайлангаас тусад нь. Энэ заалтыг ОХУ-ын Тэтгэврийн сангийн 2006 оны 192p тоот тогтоолоор тогтоосон бөгөөд одоо хүртэл үйл ажиллагаагаа явуулж байна.

Тайланг бөглөсний дараа баримт бичигт дарга гарын үсэг зурж, байгууллагын тамга тэмдгээр баталгаажуулсан байх ёстой. Бэлтгэсэн тайланг ажил олгогчийн хувьд тохиромжтой хэлбэрээр (цаасан дээр эсвэл цахим хэлбэрээр) Тэтгэврийн санд илгээх ёстой.

Баримтыг баталгаажуулахын тулд илгээсэн баримт бичгийн хуулбарыг ажилтанд хүлээлгэн өгнө.

Шимтгэлээ бие даан төлдөг хувиараа бизнес эрхлэгчдийн хувьд SPV-2 тайланг тэд бэлтгэдэг. Бэлтгэсэн тайланг ижил төстэй байдлаар сангийн ажилтнуудад шилжүүлэх нь хувиараа бизнес эрхлэгчийн бүрэн эрхэд хамаарна. Тайлангийн хамт тэтгэврийн тэтгэвэр тогтоолгох хүсэлтийн хамт өргөдөл гаргадаг.

Сангийн ажилтнууд хувиараа бизнес эрхлэгчдээс баримт бичгийг хүлээн авахаас татгалзаж болно, ялангуяа жилд нэг удаа тайлан гаргахдаа. Энэ нь сүүлийн төлбөрийг төлсний дараа л даатгалын туршлагад сүүлийн үеийн үйл ажиллагаа орно гэсэн дүрэмтэй холбоотой юм.

Хэзээ авах вэ?

SPV-2 тайланг гаргах хувь хүний журамтай тул хуульд баримт бичгийг бүрдүүлэх тодорхой хугацааг тогтоогоогүй болно. Иргэн тэтгэвэрт гарахын өмнөх өдөр тайлангаа өгөх ёстой. Маягтыг цаг тухайд нь өгөхийн тулд иргэн тэтгэвэр авах эрх үүсэхээс 10-аас доошгүй хоногийн өмнө ажил олгогчид өргөдөл бичих шаардлагатай.

Бөглөх дүрэм ба жишээ

Маягт нь ажил олгогч, ажилтны тухай мэдээлэл, даатгалын шимтгэлийн талаархи мэдээллийг бөглөх баганауудаас бүрдэнэ. Албан ёсны интернет эх сурвалжид танилцуулсан татаж авах маягт нь бүх төрлийн тайланд тавигдах ерөнхий шаардлагыг харгалзан тайланг хурдан бэлтгэх боломжийг олгоно.

Тайланг бэлтгэхдээ бөглөх тодорхой дүрмийг харгалзан үзэх шаардлагатай.

- Ажил олгогчийн тухай мэдээллийн хэсэгт PFR дахь регистрийн дугаар, байгууллагын нэр, хуулийн этгээдийн татвар төлөгчийн дугаар, түүнийг тусгасан болно.

- Ажилтны тухай мэдээллийг зааж өгөхдөө түүний ангиллын кодыг одоогийн ангилагчийн дагуу зааж өгсөн болно.

- "Бүртгэлийн огноо" баганад тэтгэврийн тэтгэмж авах эрх үүсэх хүлээгдэж буй огноог зааж өгөх шаардлагатай. Бөглөх формат нь "DD сар YYYY", жишээлбэл, "2019 оны 9-р сарын 1".

- Илгээсэн огноо бүхий баганыг сангийн ажилтан бие даан бөглөнө.

- Ажилтны хувийн мэдээллээс овог, нэр, овог нэр, мэдээллийг оруулна.

- Шаардлагатай төрлийн мэдээллийн ойролцоо "X" тэмдэглэж, эхээс сонгох, засах эсвэл цуцлах.

- Тухайн хугацаанд оруулсан хувь нэмрийн талаарх мэдээллийн хэсэгт та тэдгээрийн байгаа эсвэл байхгүй байгаа эсэхийг баталгаажуулах ёстой ("Тийм" эсвэл "Үгүй").

Шинэ маягт нь даатгалын шимтгэлийн нэмэлт тарифын суутгалын талаархи мэдээллийг заасан хувь хэмжээний холбогдох кодыг заавал тусгах замаар тусгасан болно.

Хариуцлага

SPV-2 маягтыг Тэтгэврийн санд цаг тухайд нь ирүүлээгүй тохиолдолд торгуулийг хуульд заагаагүй болно. Захиргааны хариуцлага гэж байхгүй. Хуульд энэ маягтыг тооцооны баримт бичиг гэж үздэг бөгөөд энэ нь тайлагнахаас ялгаатай нь хяналт, хариуцлагыг өгөхгүй тохиолдолд хариуцлага хүлээхгүй.

СМА-д цаг тухайд нь бөглөсөн маягт байхгүй байх нь тэтгэвэрт гарах гэж байгаа даатгуулагчийн хувьд зөвхөн таагүй үр дагаварт хүргэдэг. Хэрэв сүүлийн гурван сар тэтгэвэр тогтоолгоход хангалттай ажилласан хугацааг бий болгоход чухал үүрэг гүйцэтгэсэн бол тайлангүй байх нь сангаас тэтгэвэр тогтоолгохоос татгалзахад хүргэдэг.

Нэмж дурдахад, тэтгэвэрт гарахдаа SPV-2 байхгүй тохиолдолд иргэн ажлын сүүлийн үеийг тооцох боломжгүй тул зөвхөн бага хэмжээний тэтгэврийн төлбөрийг тооцох боломжтой болно.

SPV-2 тайланг бүрдүүлэх журам нь тийм ч хэцүү биш боловч маягтыг хоцрогдсон буюу өгөхөөс татгалзсан тохиолдолд ажил олгогчийн хариуцлагын тухай хууль тогтоомжид заагаагүй байгаа нь ирээдүйд тусгай хяналт шаарддаг. Тэтгэвэр авагчид шаардлагатай мэдээллийг сангийн ажилтан зөв цагт, зөв хэлбэрээр авах боломжтой.

Гэхдээ хэрэв ажилтан нягтлан бодох бүртгэлийн хэлтэстэй холбоо барьж, түүний тухай хувийн мэдээллийг ирүүлэх хүсэлт гаргасан бол та тэдгээрийг СМА-д өгөх ёстой. Өмнө нь ийм мэдээллийг SPV-1 маягтаар оруулах ёстой байсан баталсан PFR Удирдах зөвлөлийн 2006 оны 7-р сарын 31-ний өдрийн 192p тоот тогтоолоор... 8-р сард Хууль зүйн яаманд шинэ маягт бүртгүүлсэн баталсан PFR Удирдах зөвлөлийн 2014 оны 7-р сарын 21-ний өдрийн 237p тоот тогтоолоорийм мэдээлэл өгөх.

SPV-2 маягтыг яагаад ирүүлсэн бэ?

Тодорхой ажилтны шимтгэл, ажилласан хугацааны талаархи мэдээллийг СМА нь ажил олгогчоос улирал бүр хүлээн авдаг. Урлагийн 2-р зүйл. 01.04.96 No 27-FZ хуулийн 11... Гэсэн хэдий ч, дүрмээр бол тэтгэвэр олгох огноо нь тайлан хоорондын хугацаанд таарч байна. Мөн СМА нь энэ хугацаанд ажилтны даатгалын туршлагын талаар ямар ч мэдээлэлгүй байна. Тиймээс PFR байгууллага нь ажилтны тэтгэврийг тооцохдоо үүнийг анхаарч үзэх боломжгүй болно.

Үүнийг засахын тулд СМА-д тэтгэвэр тогтоолгох өргөдөл гаргасан ажилтан харилцан тайлагнахдаа ОХУ-ын Тэтгэврийн сангийн нутаг дэвсгэрийн байгууллагад өөрт нь хувь хүний мэдээллийг ирүүлэх талаар ямар ч хэлбэрээр өргөдөл гаргаж болно. хугацаа. Зааврын 82-р тал, батлагдсан. PFR-ийн Удирдах зөвлөлийн 2006 оны 7-р сарын 31-ний өдрийн 192p тоот тогтоол (шинэчилсэн найруулга, хүчин төгөлдөр болоогүй) (цаашид - Заавар No 192p)... Түүнээс гадна ажилтан нь СМА-аас танд ямар нэгэн хүсэлт гаргах үүрэг хүлээхгүй.

Яагаад ийм мэдээлэл өгөхийн тулд SPV-2 шинэ маягтыг нэвтрүүлэх шаардлагатай болсон, даатгуулагчид энэ маягтын талаархи мэдээллийг ямар мөчөөс эхлэн ирүүлэх шаардлагатай болсон талаар ОХУ-ын Тэтгэврийн сангийн Москва дахь хэлтэст мэдэгдэв. Москва муж.

ЭРХ БҮРТГЭЛТЭЙ ЭХ ҮҮСВЭРЭЭС

ОХУ-ын Тэтгэврийн сангийн Москва, Москва муж дахь хэлтсийн орлогч дарга

"SPV-2 хэлбэр бий болсон нь хууль тогтоомжийн өөрчлөлт, ялангуяа хөдөлмөрийн онцгой нөхцлийн улмаас эрт тэтгэвэр авах эрхтэй ажилчдад даатгалын шимтгэлийг нэмэлт тарифаар тооцохтой холбоотой юм. Шинэ маягт нь SPV-1 маягтаас ялгаатай нь даатгуулагчийн даатгалд хуримтлагдсан даатгалын шимтгэлийн хэмжээг тусгах, даатгуулагчийн хөдөлмөрийн тэтгэврийн санхүүжүүлсэн хэсгийг (энэ үеэс эхлэн тухайн үеийн хугацаанд) тусгахгүй. тэтгэвэр тогтоолгох хүртэл дараагийн тайлант хугацааны 1 дэх өдөр). SPV-2 маягт дээр даатгуулагч нь зөвхөн ажилтны туршлагын талаархи мэдээллийг тусгасан бөгөөд тухайн хугацаанд ажилтны тэтгэврийн даатгалын хэсэгт даатгалын шимтгэл хуримтлуулсан болохыг харуулж байна.

SPV-2 маягтыг 2014 оноос хойш ОХУ-ын Тэтгэврийн сангийн нутаг дэвсгэрийн байгууллагад хөдөлмөрийн тэтгэвэр тогтоох нөхцөлтэй даатгуулагчийн хүсэлтээр ажил олгогчоос ирүүлсэн.

Тиймээс, хэрэв мэдээллийг SPV-1 маягтаар (SPV-2 маягтыг хэвлэхээс өмнө) танилцуулсан бол бид хүлээн авахгүй.

Ажилтан зөвхөн өндөр насны тэтгэвэр тогтоолгохоос гадна бусад төрлийн тэтгэвэр авах хүсэлт гаргахдаа та SPV-2 маягтыг Тэтгэврийн санд ирүүлэх үүрэгтэй гэдгийг анхаарна уу: тахир дутуугийн тэтгэвэр, тэжээгчээ алдсаны тэтгэвэр. Сүүлчийн тохиолдолд хуучин ажилтны гэр бүлийн гишүүд тантай холбоо барьж болно.

SPV-2 маягтыг ажилтан ажил олгогчид хүсэлт гаргасан өдрөөс хойш 10 хоногийн дотор СМА-д цаасан дээр эсвэл цахим хэлбэрээр ирүүлэх ёстой. (цаашид - Заавар No987n)... Гэсэн хэдий ч эдгээр нь ямар өдрүүд болох - ажлын эсвэл хуанлийн өдрүүд, PFR-ийн аль салбарт мэдээлэл өгөх талаар - ажил олгогчийн бүртгэлийн газар эсвэл ажилтны оршин суугаа газар дээр юу ч хэлээгүй байна.

ЭРХ БҮРТГЭЛТЭЙ ЭХ ҮҮСВЭРЭЭС

"Даатгуулагч нь тэтгэвэр тогтоолгох хүсэлт гаргасан ажилтны өргөдлийг хүлээн авсан өдрөөс хойш хуанлийн 10 хоногийн дотор SPV-2 маягтыг оршин суугаа газартаа бус харин бүртгүүлсэн газрынхаа PFR салбарт өгөх үүрэгтэй. Зааврын 36-р тал, батлагдсан. Эрүүл мэнд, нийгмийн хөгжлийн яамны 2009 оны 12-р сарын 14-ний өдрийн 987н тоот тушаалаар (цаашид - 987н заавар)... Энэхүү маягтын мэдээллийг ажил олгогчийн бүртгэлийн газар дахь PFR салбар мэдээллийн санд оруулсан бөгөөд хүсэлтийн дагуу системийн аль ч салбарт ашиглах боломжтой.

SPV-2 маягтын хамт СМА-д өөр ямар бичиг баримт бүрдүүлэх шаардлагатай вэ?

ЭРХ БҮРТГЭЛТЭЙ ЭХ ҮҮСВЭРЭЭС

"SPV-2 маягтыг ADV-6-1" "Даатгуулагчаас СМА-д шилжүүлсэн баримт бичгийн тооллого" маягтын бараа материал дагалдуулна. 192p зааврын 82-р тал” .

ОХУ-ын тэтгэврийн сан

Анхаарна уу: SPV-2 маягтын ажилтанд мэдээлэл өгөх нь RSV-1 тооцоог хүргэх хугацаатай давхцаж байсан ч SPV-2 маягтыг ирүүлсэн байх ёстой. Түүнчлэн, ажилтанд энэ маягтыг өгөх хүсэлтийг хүлээн авснаас хойш хуанлийн 10 хоногийн дотор SPV-2 маягтын хуулбарыг өгөхөө бүү мартаарай. Урлагийн 4 дэх хэсэг. 01.04.96 No 27-FZ хуулийн 11.

SPV-2 маягтыг бөглөнө үү

Даатгуулагч, даатгуулагч, хөдөлмөрийн онцгой нөхцөл, тэтгэврийн шимтгэл төлөгдөөгүй хугацааны талаархи мэдээллийг бусад хувийн мэдүүлгийн нэгэн адил шинэ маягтаар бөглөнө. Гэхдээ энэ маягтын зарим мөрийг бөглөхдөө дараахь нюансуудыг анхаарч үзэх хэрэгтэй.

Бэлтгэсэн огноо

БИД АЖИЛТАНД ХЭЛЖ БАЙНА

руу СМА нь тэтгэвэр тогтоолгох өдөр хамгийн их даатгалын туршлагыг (ялангуяа "хортой") харгалзан үзсэн.ажилтан бүртгүүлэх хугацаандаа SPV-2 маягтын PFR-д өргөдөл гаргах хүсэлтээ ажил олгогчид өгөх ёстой.

Хөдөлмөрийн тэтгэвэр тогтоох тооцоолсон огноог зааж өгөх шаардлагатай (dd.mm.yyyy) 192p зааварчилгааны 83-р тал.

Жишээлбэл, хэрэв ажилтан өндөр насны хөдөлмөрийн тэтгэвэр тогтоолгож, тэтгэврийн насанд хүрэхээс өмнө СМА-д томилогдохоор өргөдөл гаргасан бол тэтгэвэрт гарах насанд хүрсэн хүний төрсөн огноог зааж өгнө (ерөнхийдөө, эрэгтэйчүүдэд - 60 жил). жил, эмэгтэйчүүдийн хувьд - 55 жил) Урлагийн 1-р зүйл. 2001 оны 12-р сарын 17-ны өдрийн 173-FZ хуулийн 7 (цаашид - 173-FZ хууль)... Хэрэв ажилтан төрсөн өдрөөсөө хойш Тэтгэврийн санд тэтгэвэр тогтоолгох хүсэлт гаргасан бол энэ нь Тэтгэврийн санд өргөдөл гаргасан өдөр байна. nn. 1, 2 tbsp. 173-FZ хуулийн 19.

Тайлант хугацаа, даатгалын туршлага, шимтгэлийн үнэлгээний баримт

Эдгээр өгөгдлийг SPV-2 маягт дээр хэрхэн зөв зааж өгөх талаар бид ОХУ-ын Тэтгэврийн сангийн Москва, Москва муж дахь хэлтэст тайлбарласан.

Нэр хүндтэй эх сурвалжаас

Тайлангийн хугацаа нь хуанлийн I улирал, хагас жил, хуанлийн жилийн 9 сар, хуанлийн жил бөгөөд эдгээрийг тус тус "3", "6", "9" ба "0" гэж тэмдэглэнэ.

"Тайлангийн сүүлийн 3 сарын ажлын хугацаа" гэсэн хувьсагчийг тухайн хугацааны эхлэх огноо (gg.mm.yyyy-тэй) болгон бөглөхдөө тайлант хугацааны төгсгөлийн өдрийн дараагийн өдрийг зааж өгөх ёстой. (улирал) тэтгэврийн тэтгэвэр тогтоох тооцоолсон огнооны тайлангийн хугацаа (улирал) өмнөх. Хугацаа дуусах огнооны хувьд (дг.мм.жж) та хөдөлмөрийн тэтгэвэр тогтоох тооцоолсон огноог зааж өгөх ёстой. 192p зааварчилгааны 83-р тал.

Хэрэв даатгуулагч тэтгэвэр авахаар хүлээгдэж буй хугацаанаас өмнө өмнөх тайлант хугацааны (улирал) хувийн мэдээллийг Тэтгэврийн санд ирүүлээгүй бол улирал тус бүрээр SPV-2 маягтыг тусдаа баримт бичгийн хамт ирүүлэх шаардлагатай.

Хэрэв SPV-2 маягтад заасан хугацаанд ажилтан Тэтгэврийн санд шимтгэл төлсөн, түүний дотор нэмэлт тарифаар ажилласан хугацаатай байсан бол шимтгэлийг тооцох баримтыг тусгасан байх ёстой. Энэ тохиолдолд шимтгэлийн бодит хуримтлагдсан огноо нь хамаагүй. Шимтгэлийг тооцох баримт байхгүй байгаа нь SPV-2 маягт дээр тусгагдсан болно, хэрэв маягтанд заасан бүх хугацаанд ажилтан татвар ногдох төлбөргүй байсан бол (жишээлбэл, бүх хугацаа нь түр зуурын тахир дутуу болсон өдрүүдэд таарч байна). .

ОХУ-ын тэтгэврийн сан

Тиймээс, хэрэв тэтгэвэр олгох тооцоолсон огноо, жишээлбэл, 2014 оны 9-р сарын 24-ний өдөр таарвал тайлант хугацааны код болгон "9" тоог, 2014 оны 7-р сарын 1-ний өдрийг "9" гэж зааж өгөх ёстой. тайлант хугацааны ажлын хугацаа, түүний төгсгөл - "2014.09.24".

Тэтгэвэр тогтооход нөлөөлж буй хөдөлмөрийн тусгай нөхцлийн талаархи бусад мэдээллийг ангилагч кодыг ашиглан зааж өгсөн болно. 192p зааврын 1-р хавсралт.

Бизнес эрхлэгчдэд зориулсан SPV-2

Өөрсдөө шимтгэл төлдөг бизнес эрхлэгчид SPV-2 маягтыг оршин суугаа газрынхаа PFR салбар руу илгээх эрхтэй. СМА-ны зарим оффисууд энэ маягтыг зөвхөн даатгуулагчид ажилчдад өгөх боломжтой гэсэн үндэслэлээр хүлээн авахаас татгалздаг. Харин Москва болон Москва муж дахь PFR-ийн оффис бидэнд үүнийг буруу гэж хэлсэн.

ЭРХ БҮРТГЭЛТЭЙ ЭХ ҮҮСВЭРЭЭС

"Даатгалын шимтгэлийг өөрөө төлдөг даатгуулагч SPV-2 маягтыг ОХУ-ын Тэтгэврийн сангийн нутаг дэвсгэрийн байгууллагад тэтгэврийн тэтгэвэр тогтоолгох өргөдөлтэй нэгэн зэрэг гаргаж болно. Бизнес эрхлэгчид зөвхөн төлсөн шимтгэлээ хувийн дансандаа оруулдаг. Тиймээс, хэрэв хувиараа бизнес эрхлэгч сар бүр шимтгэл төлдөг бол тэрээр маягт авч, төлсөн хугацааг тоолох үүрэгтэй. Хэрэв бизнес эрхлэгч бусад өдөр (жишээлбэл, жилд нэг удаа 12-р сарын 31-ээс хэтрэхгүй) шимтгэл төлдөг бол PFR байгууллага түүнээс SPV-2 маягтыг хүлээн авахаас татгалзсан нь үндэслэлтэй юм. Эцсийн эцэст, даатгалын шимтгэлийг бие даан төлдөг хүмүүсийн үйл ажиллагааны хугацааг зөвхөн даатгалын шимтгэл төлсний дараа даатгалын туршлагад оруулна. Урлаг. 173-FZ хуулийн 10 дугаар” .

ОХУ-ын тэтгэврийн сан

SPV-2 маягтыг ирүүлээгүйн үр дагавар

Энэ талаар СМА-ийн мэргэжилтэн юу гэж хэлсэн.

ЭРХ БҮРТГЭЛТЭЙ ЭХ ҮҮСВЭРЭЭС

“Даатгуулагч SPV-2 маягтыг ирүүлээгүй нь түүний хувьд сөрөг үр дагаварт хүргэхгүй. Эцсийн эцэст энэ бол тайлангийн маягт биш харин тооцооны маягт тул PFR нь Урлагийн дагуу ажил олгогчийг торгох эрхгүй. 01.04.96-ны өдрийн 27-FZ тоот Холбооны хуулийн 17. СМА нь зөвхөн улирлын үр дүнд үндэслэн хувь хүний мэдээллийг авах хүсэлт гаргаж болно.

Ажилчдын хувьд хөдөлмөрийн онцгой нөхцлөөс шалтгаалан тэтгэвэр эрт тогтоолгох эрхтэй хүмүүсийг эс тооцвол SPV-2 маягтыг ирүүлээгүй нь сөрөг үр дагаварт хүргэхгүй. Хортой ба (эсвэл) аюултай ажил эрхэлдэг ажилчдын хувьд үр дагавар нь тэтгэвэр тогтоолгохдоо тайлант хугацааны өмнөх тайлант хугацааны (улирал) төгсгөлийн дараагийн өдрөөс хойш тусгай даатгалын туршлагатай байх хугацаа юм. ) тэтгэврийн тэтгэвэр тогтоох тооцоолсон огноог тооцохгүй. Хэрэв энэ хугацаа байхгүй бол ажилтан эрт тэтгэвэр тогтоолгох хангалттай туршлагагүй бол Тэтгэврийн сан түүнийг томилохоос татгалзаж, "гэжээ.

ОХУ-ын тэтгэврийн сан

SPV-2 маягтыг ирүүлэх нь энэ ажилтны тухай улирал тутам мэдээлэл өгөхөд нөлөөлөхгүй. Тэдгээрийг зөвхөн SPV-2 маягтанд тусгагдаагүй хэсэгт төдийгүй бүх тайлангийн хугацаанд ирүүлэх ёстой.

Холбооны хууль тогтоомжийн дагуу иргэд тэтгэврээ бүртгүүлэх асуудлыг бие даан шийдвэрлэх ёстой. Компани бүр эрт орой хэзээ нэгэн цагт ажилтан нь эдгээр төлбөрийг түүнд олгоход шаардлагатай бичиг баримтыг цуглуулж эхлэхтэй тулгарах болно. Хэрэв энэ нь тайлан гаргахаас өмнө тохиолдвол компани нь ажилтанд SPV-2 маягтын тусгай гэрчилгээ олгох шаардлагатай болно.

Энэхүү маягтыг тэтгэврийн хууль тогтоомжийн өөрчлөлттэй холбогдуулан ОХУ-ын Тэтгэврийн сангаас баталж, 2019 оны 8-р сараас хэрэгжүүлж эхэлсэн. Үүнээс өмнө SPV-1 маягт хүчин төгөлдөр байсан. 2019 онд Тэтгэврийн сангийн SPV-2 хэлбэрт нэмэлт өөрчлөлт орсон. Одоо маягт дээр дүнг хуримтлуулах даатгалын хэсэгт хуваах зүйл байхгүй, зөвхөн ажилтны даатгалын туршлага, татвар ногдох төлбөрийг хүлээн авсан эсэх зэргийг зааж өгсөн болно.

Эрхэм уншигчид! Нийтлэлд хууль эрх зүйн асуудлыг шийдвэрлэх ердийн аргуудын талаар ярьдаг боловч тохиолдол бүр хувь хүн байдаг. Хэрэв та яаж мэдэхийг хүсч байвал асуудлаа шийд- зөвлөхтэй холбоо барина уу:

ӨРГӨДӨЛ, ДУУДЛАГЫГ 24/7 ХОНОГГҮЙ ХҮЛЭЭН АВНА..

Энэ нь хурдан бөгөөд ҮНЭГҮЙ!

SPV-2 нь аливаа тэтгэврийг бүртгэхэд зориулагдсан: өндөр нас, тахир дутуу болох, эрт тэтгэвэрт гарах тэтгэвэр. Энэ тохиолдолд ажилтантай байгуулсан эсэх, түүнтэй харилцах харилцаа нь гэрээний үндсэн дээр үүссэн эсэх нь хамаагүй.

SPV-2 маягтыг ажилтан холбогдох өргөдлийг бичсэний дараа компани СМА-ын салбар руу илгээдэг.

Яагаад хэрэгтэй байгаа юм

SPV-2 маягтын хэрэгцээ нь аж ахуйн нэгжүүд ахмад нас, даатгалын хуримтлалын талаарх мэдээллийг улиралд нэг удаа ирүүлдэг бөгөөд тэтгэврийн төлбөр төлж эхлэх өдөр нь дүрмээр бол тайлант үетэй давхцдаггүйтэй холбоотой юм. Сүүлийн 2-3 сарын хугацаанд ажил олгогчоос ажилтны ашиг тусын тулд даатгалын шимтгэлийг хуримтлуулсан тухай мэдээлэл байхгүй тохиолдолд PFR-ийн ажилтнууд тэтгэврийн төлбөрийн хэмжээг буруу тооцож болно. Улирлын тайланг хүлээн авсны дараа эдгээр төлбөрийг дахин тооцоолох нь нэлээд хүнд ажил юм.

Энэ маягт дээр ажилтны туршлага, тэтгэврийн даатгалын хэсэгт шимтгэл хуримтлуулах тухай мэдээллийг тодорхой хэмжээг заагаагүй зааж өгсөн болно.

Ажилтны даатгалын туршлага нь түүний зохих шимтгэлийг хүлээн авсан ажлын хугацаа юм. Энэ нь ажилтан ажлаа бодитоор хийгээгүй байсан холбооны хуулийн дагуу бусад үеийг багтаасан боловч энэ хугацаа нь даатгалын хугацааг хэлнэ. Жишээлбэл, цэргийн алба хаах хугацаа, тахир дутуу болох хугацаа, эцэг эхийн амралт гэх мэт. Даатгалын туршлагад ийм хугацааны зөвхөн таван жил л хамрагдах нь үнэн.

Хэрэв ажилтан эрүүл мэндэд нь сөргөөр нөлөөлж болзошгүй хортой нөхцөлд ажилладаг эсвэл даатгалын шимтгэлийг тооцох тусгай журам хуулиар батлагдсан газарт ажилладаг бол энэ мэдээллийг SPV-2-д зааж өгөх ёстой.

Дизайны үндсэн асуултууд

Баримт бичгийн үндсэн параметрүүд

SPV-2 маягтыг бүртгэх нь тийм ч хэцүү биш бөгөөд үүнээс гадна түүнд нэмэлт өөрчлөлт оруулсан PFR-ийн 473p тоот тогтоолд түүнийг бөглөх дэлгэрэнгүй заавар, маягтын загварыг тусгасан болно. Нягтлан бодох бүртгэлийн үйлчилгээ эсвэл хүний нөөцийн хэлтсийн ажилтан маягтыг бөглөж, компанийн дарга гарын үсэг зурж, тамга тэмдгээр баталгаажуулна.

SPV-2 маягт нь дараах мэдээллийг агуулна.

- Ажилтны даатгуулагч болох компанийн тухай мэдээлэл, i.e. түүний нэр, Тэтгэврийн сан дахь регистрийн дугаар,;

- Энэ баримт бичиг нь эх хувь, засч залруулах эсвэл хүчингүй болгох.

- Маягтыг бөглөж буй ажилтны ангиллын код.

- Ажилчдын мэдээлэл, i.e. түүний овог, нэр, овог нэр,.

- Маягтын огноо, өөрөөр хэлбэл. тэтгэвэрт гарах өдөр. Энэ мэдээлэл нь маягтын ажилтны өргөдлийн мэдээлэлтэй тохирч байх ёстой.

- Тайлангийн хугацааны код (сертификатыг сүүлийн гурван сарын хугацаанд ирүүлсэн тул код нь улирал, хагас жил, 9 сар эсвэл нэг жилтэй тохирч байх болно).

- Хүснэгт хэлбэрээр ажилтны ажлын огнооны тухай мэдээлэл. Энд СМА-д сүүлийн тайлагнаснаас хойш өнгөрсөн хугацаанд ажилчдын хийсэн ажлын талаархи мэдээллийг энд оруулав.

Бүртгэлийн журамд шинэ өөрчлөлт орсон

2019 онд ашиглагдаж байсан SPV-2 нь урьд өмнө нь ажиллаж байсан SPV-1-ээс ялгаатай нь юуны түрүүнд тэтгэврийн шимтгэлийн хуримтлалын болон даатгалын хэсэгт хуваах хэмжээ байхгүй байгаагаараа онцлог юм. Энэ нь хууль тогтоомжид санхүүжүүлсэн хэсэгт түр хугацаагаар хориг тавьсантай холбоотой юм.

Тэтгэврийн хууль тогтоомжид гарсан өөрчлөлтийг нягтлан бодох бүртгэлийн программд тусгалаа. Жишээлбэл, SPV-2 маягтыг Kontur програм эсвэл ижил төстэй үйлчилгээнд татаж авах боломжтой. Мөн боловсон хүчний бүртгэлд зориулсан 1С-д өөрчлөлт оруулсан бөгөөд энэ маягтыг автоматаар эмхэтгэх, мөн бөглөсөн маягтыг ОХУ-ын Тэтгэврийн санд шилжүүлэхийн тулд хэвлэх боломжтой болсон.

Хэзээ, яаж цаас эргүүлэх вэ

SPV-2 маягтыг ажилтны хүсэлтээр бөглөх ёстой. Тэтгэврийн сангаас нэмэлт хүсэлт гаргах шаардлагагүй. Хэрэв тэжээгчээ алдсантай холбогдуулан тэтгэвэр олгосон бол ажилтны хамаатан садны хүсэлтээр шаардлагатай мэдээллийг өгдөг.

Өргөдөлд заавал оруулах дэлгэрэнгүй мэдээлэл байхгүй тул ажилтан ямар ч хэлбэрээр боловсруулдаг. Энэ баримт бичигт даатгалын туршлагын талаархи мэдээллийг ямар шалтгаанаар авахыг хүсч байгааг зааж өгөх шаардлагатай. ажилтан ямар төрлийн тэтгэвэр олгодог, тэтгэвэр олгох хугацаа хэзээ эхэлдэг.

Ажилтан мэдээллийг урьдчилан авах боломжтой. SPV-2-ыг хүлээгдэж буй хугацаанаас нэг сарын өмнө гаргахыг зөвшөөрнө. Хэрэв маягтын огноо нь үндсэн тайланг СМА-д ирүүлэхтэй яг таарч байвал зохих хугацаанд нь боловсруулж, дамжуулна.

Хууль тогтоомжид маягтыг ирүүлэх арав хоногийн эцсийн хугацааг тодорхойлсон. Харин энэ хугацааг зөрчсөн тохиолдолд аж ахуйн нэгжүүдэд хариуцлага тооцохгүй. Энэ нь тайлангийн баримт бичиг биш, лавлагааны ангилалд хамаарахтай холбоотой юм. Баримт бичгийн хуулбарыг мөн холбогдох ажилтанд хүлээлгэн өгнө.

Тэтгэврийн санд зориулсан SPV-2 маягтыг уламжлалт байдлаар, цаасан дээр, эсвэл цахим баримт бичгийн удирдлагын системийг ашиглан гаргаж болно. Хэрэв компани болон ажилтны бүртгэлийн газар таарахгүй бол компани нь маягтыг бүртгүүлсэн газар руу нь илгээдэг. Баримт бичгийг ADV-6-1 батлагдсан маягтын дагуу бараа материалын хамт ирүүлнэ.

Хэрэв хэд хэдэн ажилтан компанид маягт бүрдүүлэх өргөдөл гаргасан бол тэдгээрийг Тэтгэврийн санд шилжүүлэхдээ дараахь мэдээллийн дагуу бүлэглэх ёстой.

- анхны өгөгдөл;

- залруулах өгөгдөл;

- өгөгдлийг цуцлах.

Хэрэв ажилчид даатгалын шимтгэлийг тооцох өөр нөхцөл бүхий нутаг дэвсгэрт ажиллаж байсан бол баримт бичгийг энэ шалгуурын дагуу бүлэглэнэ.

Хувиараа бизнес эрхлэгчид одоогийн хууль тогтоомжийн дагуу даатгалын шимтгэлийг өөрсдөө төлдөг. Үүнтэй холбогдуулан тэд тэтгэвэр тогтоолгох өргөдлийн хамт SPV-2-г гаргаж өгөх боломжтой бөгөөд үүнийг өөрсдөө бөглөж болно. Хувиараа бизнес эрхлэгчдэд зориулсан маягт нь компаниудын ажилчдынхаа хүсэлтээр өгдөг маягтаас ялгаатай биш юм.

Гэсэн хэдий ч СМА нь маягтыг хүлээн авахаас татгалзаж болно. Үүний шалтгаан нь даатгалын шимтгэлийг хувиараа бизнес эрхлэгчийн даатгалын туршлагад зөвхөн төлсний дараа багтаадаг бөгөөд дээр дурдсанчлан жилд нэг удаа төлдөг.

SPV-2 маягт дээр компани нь Тэтгэврийн санд сүүлийн тайлангаа ирүүлснээс хойш сүүлийн гурван сарын хугацаанд даатгалын суутгал хийсэн эсэхийг л зааж өгдөг. Үүнийг хийхийн тулд энэ мэдээллийг өгөх ёстой хүснэгтийн хэсэгт "Тийм / Үгүй" гэсэн багануудыг оруулсан болно. Шимтгэлийн цаашдын задаргааг СМА-ны ажилтнууд хийх ёстой.

SPV-2 маягтыг ажилтанд аюултай үйлдвэрт ажиллаж байгаатай холбогдуулан нэмэлт шимтгэл төлсөн эсэхийг харуулсан баганаар нэмж оруулсан болно.

Энэ маягт нь үнэлэгдсэн шимтгэлийн хэмжээг задруулах зорилготой биш юм. Энэ талаар тэтгэврийн сангийн ажилтнууд ажил олгогч байгууллагын улирлын тайлангаас мэдэж авдаг.

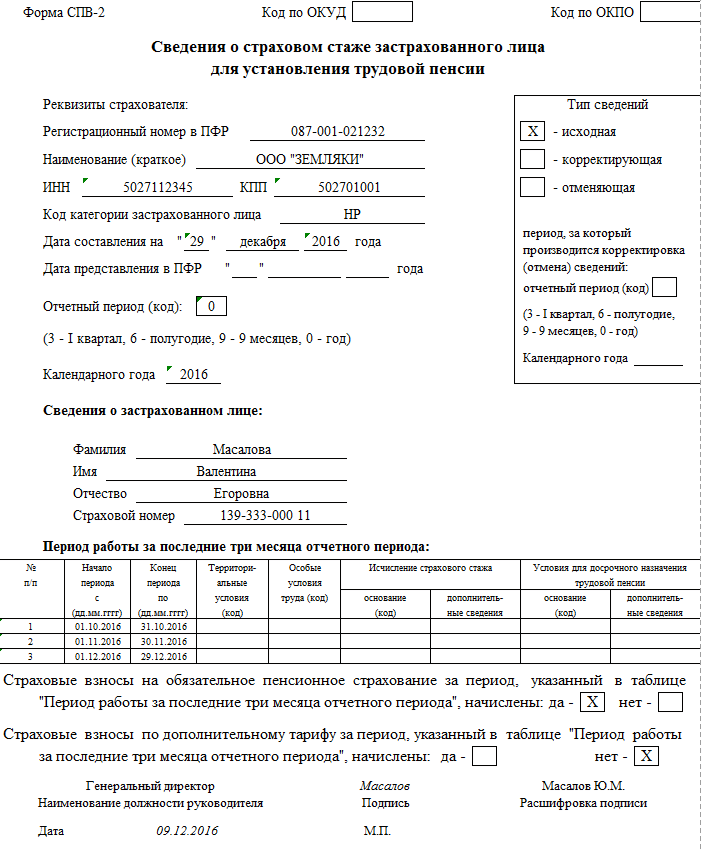

Тэтгэврийн санд SPV-2 маягт бөглөх

SPV-2 маягт нь заавал байх ёстой дэлгэрэнгүй мэдээллийг агуулна. Энэ нь нэг талын баримт бичиг бөгөөд түүний толгой хэсэгт даатгуулагч, даатгуулагч болон баримт бичгийн талаархи мэдээллийг оруулсан болно. Баримт бичгийн талаархи мэдээллийг "Мэдээллийн төрөл" баганад оруулсан болно.

Үүнийг бөглөхдөө энэ маягтыг бөглөх үүрэгтэй ажилтан гурван мөрийн аль нэгэнд зохих тэмдэг тавих ёстой.

- Анхны маягтын эсрэг талд байгаа тэмдэг нь алдаа зассаны дараа дахин ирүүлсэн байсан ч энэ ажилтанд SPV-2 анх удаа олгосон гэсэн үг юм.

- Залруулах маягтын эсрэг талд байгаа тэмдэг нь энэ маягт нь ажилтны тухай өмнө нь оруулсан мэдээллийг өөрчилнө гэсэн үг юм. Залруулгын маягт нь заасан маягтуудын хоорондын ялгаа биш харин анхны хэлбэрээр байх ёстой зөв өгөгдлийг агуулдаг.

- Цуцлах маягтын өмнөх чек нь өмнө нь дамжуулсан мэдээллийг хүчингүй болгоно гэсэн үг юм.

Даатгуулагчийн дэлгэрэнгүй мэдээлэлд дараахь мэдээллийг агуулна.

| Регистрийн дугаар | Энэ мөрөнд даатгалын шимтгэл төлөгчөөр бүртгүүлэхдээ түүнд томилогдсон компанийн дугаарыг агуулсан байх ёстой. |

| Компанийн нэр | TIN ба KPP. |

| Ажилтны ангиллын код | Энэ шаардлагыг маягтыг бөглөх үед хүчинтэй ангилагчийн дагуу тодорхойлно. |

| Бэлтгэсэн огноо | Энэ нь тэтгэвэр тогтоолгох өдрийг хэлнэ. Ажилтан даатгалын туршлагын талаар мэдээлэл өгөх өргөдөлдөө энэ огноог зааж өгөх ёстой. Хэрэв тодорхой насанд хүрсэнтэй холбогдуулан тэтгэвэр тогтоолгосон бол ажилтны төрсөн өдрийг энд тамга дардаг. Хэрэв тэр энэ огноог алдсан бол мэдэгдлийн огноо. |

| СМА-д мэдүүлсэн огноо | Маягтыг хүлээн авах үед энэ шаардлагыг Тэтгэврийн сангийн ажилтан бөглөнө. |

| Тайлангийн хугацаа | Энэ мөрөнд хуанлийн хугацаанд тохирох тоон код агуулагдана. Хуанлийн хугацаа нь дөрөвний нэг юм. Эхний улирал нь код 3, хоёрдугаарт код 6, гурав дахь нь код 9, жил нь 0 код юм. |

Ажилтны сүүлийн гурван сарын хугацаанд ажилласан хугацааг хүснэгт хэлбэрээр бөглөнө. Хугацааны эхлэлийг СМА-д ирүүлсэн сүүлчийн тайлангийн өдрөөс эхлэн тооцно. Жишээлбэл, хэрэв сүүлийн тайланг 2019 оны зургаан сарын хугацаанд ирүүлсэн бол SPV-2 маягт дээр 2016.07.01-ний өдрийг "хугацааны эхлэл" баганад оруулна. Мөн сүүлийн огноо нь тэтгэвэр эхлэх өдөр юм.

Хэрэв бөглөх хугацаанд түр зуурын тахир дутуу болох, сэлгэн ажиллах, захиргааны чөлөө авах тохиолдол гарсан бол холбогдох кодыг хүснэгтэд оруулна. Жишээлбэл, VRNETRUD, VAKHTA, ADMINISTER гэх мэт. Эдгээр кодыг ОХУ-ын Тэтгэврийн сангийн маягтыг бөглөх зааврын хавсралт болох Ангилагчаас олж болно.

Хэрэв ажилтан аюултай үйлдвэрлэл эсвэл тодорхой нутаг дэвсгэрт хөдөлмөрийн нөхцлөөс шалтгаалан тэтгэвэр авдаг бол эсвэл ажилтан эрт тэтгэвэрт гарах эрхтэй бол хүснэгтийн хэсгийн өгөгдсөн баганад холбогдох кодуудыг байрлуулна.

Хүснэгтийн хэсгийн дараа хянагдаж буй хугацаанд даатгалын шимтгэл төлсөн эсэх талаар өгөгдсөн цонхон дээр тэмдэг тавьсан мөрүүд байна.

SPV-2 маягтыг компанийн дарга гарын үсэг зурж, компанийн тамга тэмдгээр баталгаажуулна. Бүртгүүлсний дараа баримт бичгийг ADV-6-1 хэлбэрээр бараа материалын хамт ОХУ-ын Тэтгэврийн санд шилжүүлнэ.

Тус компани SPV-2 маягтыг хоцрогдсон эсвэл огт ирүүлээгүй тохиолдолд ямар ч хариуцлага хүлээхгүй тул тэтгэвэр тогтоолгох өргөдөл гаргахдаа иргэн маягтын зөв эсэхийг бие даан хянах ёстой. Эцсийн эцэст, мэдээллийн буруу эсвэл байхгүй байгаа нь тэтгэврийн хэмжээг дутуу үнэлэх эсвэл түүнийг тооцохоос татгалзахад хүргэдэг.

Анхаар!

- Хууль тогтоомжийг байнга өөрчилдөг тул мэдээлэл заримдаа вэбсайт дээр шинэчлэгдэхээс илүү хурдан хуучирдаг.

- Бүх тохиолдол маш хувь хүн бөгөөд олон хүчин зүйлээс хамаардаг. Үндсэн мэдээлэл нь таны тодорхой асуудлыг шийдэх баталгаа болохгүй.

Тиймээс ҮНЭ ТӨЛБӨРГҮЙ шинжээч зөвлөхүүд таны төлөө цаг наргүй ажилладаг!

- Маягт (доор) эсвэл онлайн чатаар дамжуулан асуулт асуу

Анхаар! RF-ийн PF-ийн Удирдах зөвлөлийн 2017 оны 1-р сарын 11-ний өдрийн 2p тоот тогтоолыг нийтлүүлснээр SPV-2 маягт хүчинтэй байхаа больсон. Тогтоол 2017 оны 02 дугаар сарын 17-ны өдрөөс эхлэн хүчин төгөлдөр болсон.

SPV-2 маягт ОХУ-ын Тэтгэврийн санд өмнө нь (2014 он хүртэл) ирүүлсэн SPV-1 маягтыг орлуулахаар батлагдсан. Бөглөх журам SPV-2 үүсгэдэгӨмнө нь хүчинтэй байсан маягт хэрхэн хийгдсэнээс эрс ялгаатай. Тиймээс, шинэ тооцооны баримт бичгийг хэрхэн яаж бүрдүүлэх, хэнд өгөхийг ойлгохын тулд бид энэ нийтлэлтэй танилцахыг зөвлөж байна.

SPV-2 - энэ юу вэ?

SPV-2 маягтТэтгэврийн сангийн ажилтнууд тэтгэвэрт гарахаас өмнөх сүүлийн 3 сарын хугацаанд даатгуулагчийн талаар нэмэлт мэдээллийг олж авах боломжийг олгодог. Энэхүү баримт бичгээс СМА нь даатгуулагчаас даатгуулагчийн даатгалын туршлага байгаа эсэх талаар тайлангийн хугацаанд мэдээлэл авах боломжтой болно.

2014 оны 8-р сард шинэ загвар гарч ирэв SPV-2 үүсгэдэгОросын тэтгэврийн хууль тогтоомжид хүчин төгөлдөр болсон өөрчлөлтөд хувь нэмэр оруулсан. Шинэ маягтыг PFR-ийн Удирдах зөвлөлийн 2014 оны 7-р сарын 21-ний өдрийн 237p тоот тогтоолоор (цаашид 237р тоот тогтоол гэх) нэвтрүүлсэн.

Хүчин төгөлдөр болсон нэмэлт, өөрчлөлтийн дагуу ажил олгогч шимтгэлийг санхүүжүүлсэн болон даатгалын хэсэгт хуваахгүй, харин нэмэгдсэн хувь хэмжээгээр шимтгэл төлсөн эсэхийг харуулах үүрэгтэй. Баримт бичигт тэтгэвэрт гарсан ажилтны ажилласан хугацааны талаархи мэдээллийг тусгасан бөгөөд сүүлийн гурван сарын хугацаанд тэтгэврийн даатгалын хэсэгт даатгалын шимтгэл төлсөн баримтыг баталгаажуулна.

Энэ бүхэн яг нарийн тусгагдсан байдаг SPV-2 хэлбэрдаатгуулагч Тэтгэврийн санд ирүүлдэг. Тэтгэвэрт гарах өдөр хүртэл холбогдох бүх мэдээллийг өгөхгүй бол ирээдүйн тэтгэвэр авагч нь бага тэтгэвэр авах бөгөөд нэмэлт мэдээлэл өгсний дараа дахин тооцоолоход маш их цаг хугацаа шаардагдана.

Тэтгэврийн санд SPV-2 маягт ямар журамтай вэ?

Хүлээж авах SPV-2 үүсгэдэгойрын ирээдүйд тэтгэвэрт гарах гэж байгаа ажилтан (хөдөлмөр, ахмад нас, тахир дутуу болон бусад шалтгаанаар) энэ баримт бичгийг бүрдүүлэхийн тулд ажил олгогчид өргөдөл гаргана. Үүний зэрэгцээ, заасан маягтыг хүлээн авахын тулд СМА-аас ажилтанд мэдэгдэл өгөх шаардлагагүй.

Өргөдөл нь чөлөөт хэлбэрээр бичигдсэн бөгөөд текст нь дараах байдалтай байж болно.

"Би танаас ОХУ-ын Тэтгэврийн сангийн нутаг дэвсгэрийн салбарт миний туршлага, албан журмын тэтгэврийн даатгалын даатгалын шимтгэлийн тооцооны талаархи мэдээллийг өгөхийг хүсч байна. SPV-2 хэлбэр 2016 оны 7-р сарын 1-ний өдрөөс эхлэн өндөр насны тэтгэвэр тогтоолгохтой холбогдуулан ".

Ажил олгогч нь арав хоногийн дотор дээрх баримт бичгийг бэлтгэж, ОХУ-ын Тэтгэврийн санд ирүүлэх ёстой (Эрүүл мэнд, нийгмийн хөгжлийн яамны 2009 оны 12-р сарын 14-ний өдрийн 987н тоот тушаалын 36-р зүйл). Мөн ажилтан өөрөө тэтгэвэрт гарахаас нэг сарын өмнө түүнд тэтгэвэр тогтоолгох хүсэлт гаргаж болно (Хөдөлмөрийн яамны 2014.03.28-ны өдрийн 157н тоот тушаалын 73-р зүйл), энэ нь ирээдүйн тэтгэвэр авагч өргөдөл гаргаж болно гэсэн үг юм. хүсэлт гаргаж ажил олгогчид SPV-2 хэлбэрурьдчилан.

Шинэ маягт нь хуримтлагдсан даатгалын шимтгэлийн дүнгийн талаар мэдээлэл өгөхгүй - эдгээр өгөгдлийг RSV-1 маягт дахь улирлын тайланд харуулав. Тэр ч байтугай хүсэлт гаргасан ажилтны мэдэгдэл SPV-2 хэлбэр RSV-1 тайланг бэлтгэх, хүргэхэд яг цагтаа ирсэн бол ажилтны захиалсан баримт бичгийг бэлтгэж, ADV-6-1 хэлбэрээр бараа материалын хамт СМА-д хүргүүлсэн болно (3-р зүйлийн 7-р зүйл). PFR Удирдах зөвлөлийн 2006 оны 7-р сарын 31-ний өдрийн 192p тоот тогтоолын ).

Дууссан SPV-2 хэлбэрменежер гарын үсэг зурж, даатгагчийн тамга тэмдгээр баталгаажуулсан байх ёстой (237p тоот тогтоолын 8-р зүйлийн 3 дахь хэсгийн 4-р хэсэг). Маягтыг Тэтгэврийн сангийн нутаг дэвсгэрийн албанд (даатгал эзэмшигчийн бүртгэлийн газар) цаасан дээр эсвэл цахим хэлбэрээр ирүүлнэ. Ажил олгогч нь мөн ажилтанд заасан маягтын хуулбарыг өгөх ёстой.

Хувиараа бизнес эрхлэгчдэд зориулсан SPV-2 маягтын танилцуулгын онцлог

Тэтгэврийн санд даатгалын шимтгэлийг бие даан төлдөг хувиараа бизнес эрхлэгчид өөрсдөдөө зориулж SPV-2 маягтыг ОХУ-ын Тэтгэврийн сангийн салбар нэгжид ирүүлж болно. Заасан маягтыг тэтгэврийн тэтгэвэр тогтоолгох өргөдлийн хамт Тэтгэврийн санд ирүүлнэ.

Гэсэн хэдий ч СМА нь хувиараа бизнес эрхлэгчдээс энэ маягтыг хүлээн авахаас татгалзах нь ердийн зүйл биш юм - энэ нь жилд нэг удаа даатгалын шимтгэл төлдөг хувиараа бизнес эрхлэгчдийн хувьд үнэн юм. Энэ нь зөвхөн шимтгэл төлсний дараа тайланд заасан үйл ажиллагааны хугацааг эдгээр даатгуулагчдын даатгалын туршлагад оруулсантай холбоотой юм.

SPV-2 маягтыг ирүүлээгүйн хариуцлага

Хэрэв ажил олгогч нь SPV-2 маягтыг СМА-д ирүүлээгүй бол энэ нь түүнийг ямар нэгэн шийтгэл болон бусад захиргааны шийтгэлээр заналхийлдэггүй. Энэ маягтыг ирүүлээгүй тохиолдолд хариуцлага хүлээхгүй, учир нь энэ нь тайлангийн баримт бичиг биш, харин төлбөр тооцооны баримт бичиг юм.

Оруулж чадаагүй SPV-2 үүсгэдэгажил олгогч нь зөвхөн даатгуулагчийн хувьд сөрөг үр дагавартай. Эцсийн эцэст, хэрэв тэр сүүлийн саруудгүйгээр ажлын туршлагагүй бол энэ маягтанд заасан байсан бол ажилтан тэтгэвэр авахаас татгалзаж магадгүй юм. Мөн ирүүлсэн маягтгүйгээр тэтгэвэр тогтоолгохдоо сүүлийн (улирлын тайланд тусгагдаагүй) хугацааг тооцохгүй тул даатгуулагчаас бага тэтгэвэр авна.

Тусламж SPV-2 - баримт бичгийг бөглөх журам

SPV-2 маягтдаатгуулагчийн тухай хувийн мэдээлэл өгөх бусад баримт бичигтэй ижил зарчмын дагуу бөглөнө. Даатгуулагч өөрөө, даатгуулагчийн талаархи мэдээлэл, хөдөлмөрийн тусгай нөхцөл байгаа эсэх, шимтгэл төлөгдөөгүй хугацаа зэргийг зааж өгөх ижил журмын талаар бид ярьж байна.

Ажилтны тэтгэвэрт гарах хүлээгдэж буй огноог зааж өгөх нь чухал юм - тэтгэврийн насны тэтгэвэрт гарахдаа эрэгтэй хүн 60 нас, эмэгтэй хүн 55 нас хүрэх өдөр (эсвэл 2001 оны 12-р сарын 17-ны өдрийн № 27-р хуулийн 27 дугаар зүйлд заасны дагуу) 173-ФЗ одоогийн тэтгэврийн хууль тогтоомжтой харшлахгүй хэсэгт). Хэрэв ажилтан тэтгэвэр тогтоолгох өргөдөлдөө хоцорсон, өөрөөр хэлбэл түүнийг төрсөн өдрөөсөө хойш хийсэн бол SPV-2 нь энэ өргөдлийг Тэтгэврийн санд ирүүлсэн огноог заана.

Бодлого эзэмшигч нь тайлант хугацаагаа тодорхой зааж өгөх ёстой - энэ нь улирал (3), хагас жил (6), 9 сар (9) эсвэл нэг жил (0) байж болно. Жишээлбэл, тэтгэвэр олгох тооцоолсон огноо нь 9-р сар бол тайлант хугацааны код нь 9 байна.

Баримт бичгийн хүснэгтийн хэсгийг "Сүүлийн гурван сарын ажлын хугацаа" баганад бөглөхдөө тухайн хугацааны эхлэх огноо бүхий талбарт өмнөх тайлагналын дараа эхнийх нь байсан дугаарыг зааж өгнө. хугацаа. Жишээлбэл, тайланг 3-р сард өгч, SPV-2 маягтыг 5-р сард бөглөсөн бол 4-р сарын 1-ний хугацаа эхэлнэ.

Хугацаа дуусах огноо бүхий талбар нь даатгуулагчийн тэтгэвэр тогтоолгох ёстой өдрийг заана. Хэрэв даатгуулагчийн талаархи мэдээллийг 3 сараас дээш хугацаагаар ирүүлэх шаардлагатай бол (тайланг улиралд нэгээс бага удаа ирүүлсэн тохиолдолд) SPV-2 маягтын хэд хэдэн маягтыг бөглөх шаардлагатай. тэтгэврийн тэтгэвэр олгох хүлээгдэж буй өдрөөс өмнө 3 сар тутамд.

В SPV-2 хэлбэр 192р тоот тогтоолоор батлагдсан ангилагч, 237р тоот тогтоолоор нэмэгдүүлсэн кодын тэмдэглэгээг ашиглана. Эдгээр кодыг тусгай үеийг зааж өгөхөд ашигладаг, жишээлбэл, өвчний цаг (VRNETRUD), захиргааны чөлөө (ADMINISTER), аж ахуйн нэгжийн буруугаас болж зогссон хугацаа (IDLE) болон бусад нөхцөл байдлыг зааж өгдөг.

SPV-2 маягтыг бөглөх бөглөсөн дээжийг хаанаас татаж авах вэ?

SPV-2 маягтыг бөглөхдөө төөрөгдлөөс зайлсхийхийн тулд энэхүү төлбөр тооцооны баримт бичгийн бүрэн жишээтэй танилцахыг зөвлөж байна. Учир нь гэрчилгээ SPV-2 дээжта үүнийг манай вэбсайтаас татаж авах боломжтой.

Үр дүн

Даатгуулагч хөдөлмөрийн тэтгэвэр тогтоолгохдоо ажил олгогчоос СМА-д заавал тайлан гаргах эцсийн хугацаа хараахан болоогүй байгаа даатгалын туршлагын бүх үеийг харгалзан үзэхийн тулд та үүнийг бүрдүүлэх талаар санаа зовох хэрэгтэй. SPV-2 үүсгэдэг... Энэхүү төлбөр тооцооны баримт бичгийг даатгуулагч СМА-д ирүүлэхийн тулд тэтгэвэрт гарахаар төлөвлөж буй даатгуулагч ажил олгогчид өргөдөл гаргах ёстой.

2010 оны 1-р хагасын хувийн нягтлан бодох бүртгэлийн мэдээллийн тайлагналын кампанит ажил дуусч, дараагийн удаа бид зөвхөн 2011 оны 1-р сард СМА-д хувь хүний мэдээлэл өгөх болно. Гэсэн хэдий ч энэ хугацаанаас өмнө ажилчдын даатгалын туршлага, шимтгэлийн талаархи мэдээллийг СМА-д ирүүлэх шаардлагатай байж магадгүй юм: хөдөлмөрийн тэтгэвэр тогтоох мэдээлэл эсвэл алдаа гарсан тохиолдолд залруулах тайлангийн мэдээлэл. Е.А. Грянина, бие даасан зөвлөх.

.

СМА-д мэдээлэл бэлтгэж байна.

- Уулзалтбайрлалд Тэтгэврийн бүртгэл (SPV);

- хүснэгтийн талбарт Ирээдүйн тэтгэвэр авагчид

- товчийг дар Мэдээлэл үүсгэх.

Цагаан будаа. 1

Шимтгэл, даатгалын туршлагын талаарх мэдээлэл SPV-1 Баримт бичгийн багц.

СМА-д мэдээлэл бэлтгэж байна Баримт бичгийн багц Багцын найрлага

СМА-д мэдээлэл бэлтгэж байна Далайн хав Диск рүү файл

Шимтгэл, даатгалын туршлагын талаарх мэдээлэл SPV-1 Баримт бичгийн багц

СМА-д мэдээлэл бэлтгэж байна

Жич:

Анхаарна уу./ баримт бичиг-1649.

Хөдөлмөрийн тэтгэвэр тогтоох мэдээллийг бэлтгэх (SPV-1 маягт)

Хөдөлмөрийн тэтгэвэр тогтоох тухай мэдээллийг даатгуулагч (ажил олгогч) нь хөдөлмөрийн тэтгэвэр тогтоох нөхцөлтэй даатгуулагчийн хүсэлтээр ОХУ-ын Тэтгэврийн сангийн нутаг дэвсгэрийн байгууллагад ирүүлдэг. Мэдээллийг даатгуулагчийн хүсэлт гаргасан өдрөөс хойш 10 хоногийн дотор ирүүлэх ёстой (ОХУ-ын Эрүүл мэнд, нийгмийн хөгжлийн яамны тушаалаар батлагдсан даатгуулагчдын талаарх мэдээллийн хувийн (хувийн) бүртгэл хөтлөх журмын тухай зааврын 36-р зүйл. 2009.12.14-ний өдрийн 987н тоот, цаашид заавар гэх).

2010 оноос эхлэн тэтгэвэр тогтоолгох хувь хүний мэдээллийг SPV-1 маягтын дагуу "Заавал тэтгэврийн даатгалын шимтгэл төлсөн, даатгалын шимтгэл төлсөн тухай мэдээлэл, даатгуулагчийн ажилласан хугацааны талаархи мэдээлэл" маягтын дагуу гаргаж байна. "Тэтгэврийн тэтгэвэр". RF PF-ийн Удирдах зөвлөлийн 2010.06.23-ны өдрийн 152p тоот тогтоолоор SPV-1 маягтыг хувийн нягтлан бодох бүртгэлийн маягтуудын жагсаалтад оруулсан болно.

SPV-1 маягтын дэлгэрэнгүй мэдээллийг бөглөх дүрэм нь ерөнхийдөө SZV-6 хувийн мэдээллийг тайлагнах дүрэмтэй төстэй юм. Үүний гол ялгаа нь тайлангийн мэдээллийг тайлангийн бүх хугацаанд (2010 онд - энэ нь оны эхний ба хоёрдугаар хагаст), тэтгэвэр тогтоох мэдээлэл нь тухайн ажилтан тайлант хугацааны эхэн үеэс бий болсон явдал юм. тэтгэвэр тогтоолгосон бол хөдөлмөрийн тэтгэвэр тогтоолгох өдрийг хүртэл ... Энэ нь ахмад настны бүртгэл болон шимтгэлийн дүнгийн талаархи мэдээлэлд хамаарна.

"1С: Цалин ба боловсон хүчний менежмент 8" хөтөлбөрт бэлтгэхдээ SPV-1 маягтыг бөглөх журмыг авч үзье. SPV-1 маягтын талаарх мэдээллийг баримт бичгийг ашиглан үүсгэнэ Шимтгэл, даатгалын туршлагын талаарх мэдээлэл SPV-1.

"1С: Цалин ба боловсон хүчний менежмент" хөтөлбөрт 2.5.27 хувилбараас эхлэн боловсруулах хэрэгслийг ашиглаж болно. СМА-д мэдээлэл бэлтгэж байна.

Хөдөлмөрийн тэтгэвэр олгох мэдээллийг боловсруулах хэлбэрээр бэлтгэхийн тулд шаардлагатай (1-р зургийг үз):

- маягтын толгой хэсэгт байгууллагыг зааж, хөдөлмөрийн тэтгэвэр тогтоох тооцоолсон өдөр таарч байгаа тайлангийн хугацааг сонгож, шилжүүлэгчийг тохируулна. Уулзалтбайрлалд Тэтгэврийн бүртгэл (SPV);

- хүснэгтийн талбарт Ирээдүйн тэтгэвэр авагчидтэтгэвэр тогтоолгохын тулд мэдээлэл өгөх шаардлагатай ажилтнаа (эсвэл хэд хэдэн ийм ажилтан байгаа бол ажилчдын жагсаалт), тэтгэвэр тогтоолгох тооцоолсон огноог зааж өгөх;

- товчийг дар Мэдээлэл үүсгэх.

Цагаан будаа. 1

Энэ тохиолдолд нэг буюу хэд хэдэн баримт бичгийг автоматаар үүсгэх болно Шимтгэл, даатгалын туршлагын талаарх мэдээлэл SPV-1ажилтны хувийн мэдээллийг агуулсан. Үүсгэсэн баримт бичгүүдийг жагсаалтад тусгах болно Баримт бичгийн багц.

Мэдээллийг харж, шаардлагатай бол боловсруулах хэлбэрээр шууд засварлаж болно СМА-д мэдээлэл бэлтгэж байна... Жагсаалтаас баримт бичгийг сонгохдоо Баримт бичгийн багцЭнэ маягт нь хүснэгтийн талбарт энэ баримт бичигт агуулагдсан бүх мэдээлэл, мэдээллийн төрөл, багцын дугаар, даатгуулагчийн ангилал зэргийг тусгасан болно. Багцын найрлага- мэдээлэл бэлтгэсэн ажилчдын жагсаалт. Маягтын баруун доод хэсэгт байгаа жагсаалтад ажилтан сонгогдох үед энэ ажилтны тухай мэдээлэл гарч ирнэ: даатгалын шимтгэлийн хэмжээ, тэтгэврийн хуримтлалын хэсэг, ажилласан хугацааны бүртгэл. Эдгээр бүх мэдээллийг боловсруулах маягт дээр засварлаж болно, мэдээлэл хадгалагдах үед мэдээллийн сангийн холбогдох баримт бичигт автоматаар бичигдэх болно.

Боловсруулах маягтаас бэлтгэсэн мэдээллийн дагуу СМА-д мэдээлэл бэлтгэж байна SPV-1 маягт болон дагалдах ADV-6-3 бараа материалыг үүсгэж хэвлэх боломжтой. Энэ үйлдлийг товчлуур ашиглан гүйцэтгэдэг Далайн хав... СМА руу шилжүүлэхийн тулд файлуудыг байршуулах нь товчлуурыг ашиглан хийгддэг Диск рүү файл... SPV-1 тэтгэврийн маягтыг ADV-6-2 маягтын мэдээллийн тооллого оруулаагүй болохыг анхаарна уу. Хэвлэмэл маягт, файл үүсгэхээс өмнө мэдээллийг алдаатай эсэхийг шалгана. Алдаа гарсан тохиолдолд хэвлэх боломжтой / файл үүсгэгдээгүй бөгөөд хэрэглэгчдэд алдааны мэдэгдлийг үзүүлэх болно. Алдааг засч, дахин хэвлэх / байршуулах шаардлагатай.

СМА-д мэдээлэл шилжүүлсний дараа баримт бичиг Шимтгэл, даатгалын туршлагын талаарх мэдээлэл SPV-1зохион байгуулах ёстой. Үүнийг хийхийн тулд та жагсаалтын командын мөрөнд байрлах товчлуурыг ашиглаж болно Баримт бичгийн багц... Баримт бичгийг нийтлэхдээ холбогдох багц файлын хуулбар мэдээллийн бүртгэлд хадгалагдана Зохицуулалттай тайлангийн мэдээллийн архивмөн баримт бичгийг засварлахыг хориглоно. SPV-1 маягтын талаар мэдээлэл бэлтгэхдээ анхаарах ёстой зарим зүйлийг авч үзье.

1) SPV-1 маягтын мэдээллийн багц нь зөвхөн нэг ангиллын даатгуулагчийн мэдээллийг агуулж болно. Хэрэв тэтгэвэр тогтоолгосон ажилтны даатгалын шимтгэлийг өөр өөр хувь хэмжээгээр төлсөн бол * SPV-1-ийн хэд хэдэн баримт бичгийг түүнд зориулж бэлтгэх ёстой. Мэдээллийг боловсруулах замаар автоматаар үүсгэх үед СМА-д мэдээлэл бэлтгэж байнаДаатгуулагчийн ангилал тус бүрд зохих тарифын төрөлд тохирсон тусдаа баримт бичгийг бүрдүүлнэ.

Жич:

* Жишээлбэл, татварын нийтлэг тогтолцоог ашигладаг, тодорхой төрлийн үйл ажиллагаанд UTII төлдөг байгууллагын ажилчдын ашиг тусын төлөө хийсэн төлбөрийн даатгалын шимтгэлийг: UTII-ээр татвар ногдуулсан үйл ажиллагаанд - хөнгөлөлттэй хувь хэмжээгээр, татвар ногдуулахгүй UTII үйл ажиллагаанд - тогтмол ханшаар. Тайлант хугацааны дундуур тахир дутуу болох нь тогтоогдсон "ердийн" байгууллагын хөгжлийн бэрхшээлтэй ажилтны тэтгэмжийн шимтгэлийг тахир дутуу болохоос өмнө тогтмол хэмжээгээр, хөгжлийн бэрхшээлтэй болсны дараа хөнгөлөлттэй хэмжээгээр тооцдог.

2) SPV-1 маягтын дэлгэрэнгүй мэдээллийг бөглөх дүрмийн дагуу ахмад настны бүртгэлийн огноо нь тооцоолсон тайлант хугацааны өмнөх тайлант хугацааны төгсгөлийн дараагийн өдрөөс хойшхи хугацаанд байх ёстой. хөдөлмөрийн тэтгэвэр тогтоосон өдөр нь хөдөлмөрийн тэтгэвэр тогтоох тооцоолсон огноотой таарч байна. Өөрөөр хэлбэл - тайлант хугацааны эхэн үеэс хөдөлмөрийн тэтгэвэр тогтоолгох хүртэл. Жишээлбэл, тэтгэвэр тогтоолгох огноо нь 2010 оны 09-р сарын 20-ны өдөр, 2010 оны 01-р сарын 07-ноос 2010 оны 9-р сарын 20-ны хооронд ажилласан хугацааны талаархи мэдээллийг оруулах ёстой.

Үйлчилгээний хугацаа, тэдгээрийг автоматаар бөглөх алгоритмын талаархи мэдээллийг оруулах журам нь SZV-6 маягтыг ашиглан тайлангийн мэдээллийг бэлтгэхэд мөрддөг дүрэмтэй төстэй юм. Тайлангийн мэдээлэлд түр зуурын тахир дутуу болсон, цалингүй чөлөө авсан хугацааг тусад нь онцолж, хөнгөлөлттэй тэтгэвэр олгохтой холбоотой мэдээллийн дэлгэрэнгүй мэдээллийг оруулсан болно.

Анхаарна уу.Даатгалын туршлагын талаархи мэдээллийг бөглөх дүрмийг "1С: Аж ахуйн нэгж 8 платформ дээрх цалингийн шийдэлд 2010 оны эхний хагас жилийн хувийн нягтлан бодох бүртгэлийн мэдээллийг бэлтгэх" - / баримт бичиг-1649-д нарийвчлан авч үзсэн болно.

3) Хуримтлагдсан болон төлсөн даатгалын шимтгэлийн талаархи мэдээллийг SPV-1 маягтын дэлгэрэнгүй мэдээллийг бөглөх дүрмийн дагуу бөглөнө.

- Хуримтлагдсан дэлгэрэнгүй мэдээлэл - тооцоолсон өдөр болох тайлант хугацааны өмнөх тайлант хугацааны төгсгөлийн дараагийн өдрөөс хойшхи хугацаанд хөдөлмөрийн тэтгэврийн даатгалын / хуримтлагдсан хэсэгт хуримтлагдсан даатгалын шимтгэлийн хэмжээг харуулна. хөдөлмөрийн тэтгэвэр тогтоох тооцоолсон огнооны дагуу рубль, пенниээр хөдөлмөрийн тэтгэвэр тогтоох;

- дэлгэрэнгүй мэдээлэлд Төлсөн - тайлант хугацааны өмнөх тайлант хугацааны төгсгөлийн дараагийн өдрөөс хойшхи хугацаанд хөдөлмөрийн тэтгэврийн даатгалын / хуримтлагдсан хэсэгт төлсөн даатгалын шимтгэлийн хэмжээг тусгана. хөдөлмөрийн тэтгэвэр тогтоох тооцоолсон огнооны дагуу рубль, пенниээр хөдөлмөрийн тэтгэвэр тогтоох.

Практикт шимтгэлийн дүнгийн талаархи мэдээллийг бөглөх журам нь асуулт үүсгэж болохыг анхаарна уу. Жишээлбэл, тэтгэвэр тогтоолгох өдөр нь өмнөх сарын цалин, шимтгэлийг тооцож амжаагүй байгаа сарын эхний өдрүүдэд таарч байвал. Энэ тохиолдолд SPV-1-д зөвхөн өмнөх саруудад хуримтлагдсан шимтгэлийн дүнг тусгах ёстой юу, эсвэл сүүлийн сарын тооцоог урьдчилан хийж, энэ сарын шимтгэлийн хэмжээг харгалзан үзэх шаардлагатай юу?

Мэдээллийг бэлтгэх бодит огноо нь тэтгэвэр тогтоох хүлээгдэж буй огноотой давхцаагүйгээс болж хүндрэл үүсч болно. Мэдээлэл бэлтгэсэн өдөр шимтгэлийн төлбөрийг бодитоор хийгээгүй нөхцөл байдал үүсч болзошгүй боловч тэтгэвэр тогтоосон өдөр шимтгэл төлөх нь тодорхой байна. Эдгээр хувь нэмрийг хөтөлбөрт тусгаж, тооцох ёстой юу?

SPV-1 маягтыг бөглөх зааварт эдгээр асуултын хариулт байхгүй болно. Тэтгэврийн сангийн бүс нутгийн салбарууд нь "Хөдөлмөрийн тэтгэврийн даатгалын хэсэг дэх даатгалын шимтгэлийн хэмжээ", "Хөдөлмөрийн тэтгэврийн санхүүжүүлсэн хэсгийн даатгалын шимтгэлийн хэмжээ" гэсэн баганыг бөглөхдөө дараах тайлбарыг өгнө. 2010 оны 1-р хагасын 1 маягт, PFR салбарын вэбсайтад байрлуулсан):

- "Хуримтлагдсан" гэсэн дэлгэрэнгүй мэдээлэлд - даатгалын шимтгэлийн хуримтлагдсан дүнг даатгуулагчид хөдөлмөрийн тэтгэвэр тогтоох хүлээгдэж буй өдрөөс өмнөх сарын эцсийн байдлаар тусгасан байх ёстой;

- "Төлсөн" гэсэн дэлгэрэнгүй мэдээлэлд - даатгуулагчийн хөдөлмөрийн тэтгэвэр тогтоох хүлээгдэж буй өдрөөс төлсөн даатгалын шимтгэлийн хэмжээг тусгах ёстой. Илүү төлсөн шимтгэлийг тооцохгүй.

Тэтгэвэр тогтоолгох үед даатгуулагчийн хувийн дансанд ямар нэгэн шалтгаанаар тооцогдоогүй даатгалын шимтгэлийн дүнг тухайн тэтгэврийг дараагийн дахин тооцохдоо харгалзан үзнэ гэдгийг тодотгов. Томилогдсоноос хойш 12 сарын дараа) эсвэл тэтгэвэр тохируулах үед.

Тиймээс, шимтгэлийн дүнгийн талаархи мэдээллийг бөглөхдөө SPV-1 маягт нь тайлагнасан хугацааны даатгалын шимтгэлийн ажилтанд тэтгэвэр тогтоолгохдоо нягтлан бодох бүртгэлд хамрагдах боломжтой, мөн ямар хэмжээтэй байх ёстойг харгалзан үзэх хэрэгтэй. шимтгэлийн хэмжээг тэтгэвэр тогтоохдоо харгалзан үзнэ. Тайлант хугацааны төгсгөлд энэ ажилтны тухай "бүрэн" хувь хүний мэдээллийг СМА-д ирүүлэх бөгөөд үүний үндсэн дээр шимтгэлийн дүнгийн талаарх мэдээллийг шинэчилнэ. Гэхдээ тайлангийн мэдээлэлд хуримтлагдсан даатгалын шимтгэлийн хэмжээ нь SPV-1 маягтанд заасан хэмжээнээс бага байж болохгүй гэдгийг анхаарах хэрэгтэй. Хэрэв ийм зөрчил илэрсэн бол ажил олгогч нь SPV-1 маягтыг засах шаардлагатай болно.

Хувь хүний засах мэдээллийг бэлтгэх

Өмнө нь оруулсан мэдээлэлд алдаа, алдаа гарсан тохиолдолд хувь хүний мэдээллийг засч залруулах ажлыг СМА-д хүргүүлнэ.

Өмнө нь оруулсан хувь хүний мэдээллийг өөрчлөхийн тулд PFR-ийн эрх бүхий байгууллагад залруулах мэдээллийг гаргаж, өмнө нь ирүүлсэн мэдээллийг бүрэн хүчингүй болгохын тулд цуцлах мэдээллийг өгдөг. Хэрэв ирүүлсэн баримт бичигт алдаа байгаа тул хувийн мэдээллийг PFR-ийн нутаг дэвсгэрийн байгууллага хүлээн зөвшөөрөхгүй бол энэ тохиолдолд засварласан маягтыг "анхны" мэдээллийн төрлөөр, найдвартай өгөгдлийг зааж өгөх ёстой гэдгийг анхаарна уу.

Тиймээс, ирүүлсэн маягтыг алдааны улмаас ажил олгогчид буцааж өгсөн бол эх маягтыг нь мөн оронд нь толилуулна. Хэрэв өмнө нь буруу мэдээлэл оруулсан бол залруулах маягтыг бөглөж, залруулга нь анхны мэдээллийг бүрэн орлоно. Хэрэв та өмнө нь оруулсан өгөгдлийг бүрэн цуцлах шаардлагатай бол цуцлах маягтыг илгээнэ.

2010 оны эхний хагас жилийн болон дараагийн тайлант үеүдэд зориулсан хувь хүний мэдээллийг зассан мэдээллийг SZV-6-1, SZV-6-2, ADV-6-2, ADV-6-3 гэсэн шинэ маягтаар толилуулж байна. Өмнөх үеийн (2002-2009) мэдээллийг засахын тулд хуучин SZV-4-1, SZV-4-2, ADV-11 маягтуудыг, өөрөөр хэлбэл алдаатай тайлагнах маягтуудыг оруулсан болно.

"1C: Enterprise 8" платформ дээрх "цалин" шийдлүүдэд хувь хүний засах мэдээллийг хэрхэн бүрдүүлдэг болохыг авч үзье.

Хөтөлбөрт залруулах мэдээлэл бэлтгэхийн өмнө өмнө нь ирүүлсэн мэдээллийг мэдээллийн санд бүртгэсэн эсэхийг шалгахыг зөвлөж байна. болон ADV-6-2 мэдээллийн тооллого (2010 он хүртэл - ADV-11 төлбөрийн хуудас), түүний тусламжтайгаар анхны мэдээллийг бэлтгэсэн. Хэрэв ямар нэг шалтгаанаар эдгээр баримт бичгүүдийг байршуулаагүй бол тэдгээрийг байршуулах хэрэгтэй. Баримт бичгийг бүрдүүлэхдээ өгсөн мэдээллийн хуулбарыг мэдээллийн тусгай бүртгэлд хадгалдаг Зохицуулалттай тайлангийн мэдээллийн архив.

Цахим хэлбэрээр хэвлэмэл маягт эсвэл файл үүсгэх үед энэ бүртгэлийн өгөгдлийг хувийн нягтлан бодох бүртгэлийн баримт бичигт ашигладаг. Тиймээс хэрэглэгч яг ямар өгөгдөл дамжуулагдсаныг харах боломжтой байдаг. Нэмж дурдахад, анхны баримт бичгийг санамсаргүй дахин нийтлэхээс хамгаалахыг зөвлөж байна. СМА-аас баталсан.

Үүний дараа та итгэмжлэлийг засах боломжтой. Энэ бүхэн нь анхны мэдээлэлд ямар төрлийн алдаа, алдаа илэрсэнээс хамаарна.

Хэрэв энэ нь нягтлан бодох бүртгэлд гарсан алдаатай холбоотой ахмад настны бүртгэлд буруу байгаа бол, жишээлбэл, боловсон хүчний үйл явдлыг бүртгэх үед элссэн, халагдсан огноог буруу зааж өгсөн эсвэл мэдээллийн санд үйл явдлыг тусгахаа мартсан. , цалин хөлсгүй чөлөөлөх, эсвэл хувийн мэдээлэлд алдаа гаргасан ажлын тусгай нөхцлийн кодыг орон тооны хүснэгтэд буруу заагаагүй гэх мэт тохиолдолд итгэмжлэлийн алдааг засч залруулах шаардлагатай: боловсон хүчний баримт бичигт огноог засах, цалин хэмнэхгүйгээр чөлөө авах, орон тооны хүснэгтэд ажлын тусгай нөхцлийн зөв кодыг зааж өгөх гэх мэт.

Хэрэв энэ нь зарим мэдээлэл нь мэдээлэл ирүүлсний дараа л тодорхой болсон, тухайлбал тухайн үед ажилтан өмнөх тайлангийн хугацаатай холбоотой өвчний чөлөө өгсөнтэй холбоотой буруу мэдээлэл байвал мэдээллийн санд байгаа мэдээлэл байх ёстой. тодруулсан, ялангуяа - ажилтны түр зуурын тахир дутуу болсон хугацааг бүртгэх.

Хэрэв албан журмын тэтгэврийн даатгалын шимтгэлийг тооцоход алдаа гарсан бол тэдгээрийг нэмж хуримтлуулах буюу дахин тооцоолох шаардлагатай. Энэ тохиолдолд хувийн нягтлан бодох бүртгэлийн залруулгын мэдээллийг хуримтлагдсан болон төлсөн даатгалын шимтгэлийн шинэчилсэн тооцооны хамт RSV-1 маягтаар ирүүлэх шаардлагатай байж болно.

Даатгалын хураамжийн хэмжээг дутуу үнэлэхэд хүргэсэн алдаа гарсан тохиолдолд ажил олгогч RSV-1 маягтын дагуу шинэчилсэн тооцоог гаргаж өгөх үүрэгтэй гэдгийг тэмдэглэх нь зүйтэй (Холбооны хуулийн 2009 оны 24-р сарын 24-ний өдрийн 212 дугаар зүйл). -FZ). Даатгалын хураамжийн хэмжээг дутуу үнэлэхэд хүргэхгүй алдаа илэрвэл даатгалын шимтгэл төлөгч шинэчилсэн тооцоо гаргах эрхтэй боловч үүнийг хийхгүй байж болно.

ОХУ-ын Эрүүл мэнд, нийгмийн хөгжлийн яамны тайлбарын дагуу (2010 оны 5-р сарын 28-ны өдрийн 1376-19 тоот захидал) одоогийн байгаа тохиолдолд шинэчилсэн тооцоог гаргах шаардлагагүй гэдгийг тэмдэглэх нь зүйтэй. Ажил олгогч нь өмнөх тайлангийн (тооцоолсон) хугацаанд хэт их хуримтлагдсан төлбөрийг ажилтнаас зогсоох шаардлагатай гэж үзсэн эсвэл тухайн ажилтан өмнөх тайлангийн (төлбөр тооцооны) хугацаанд өмнөх үеийн төлбөрийг нэмж төлсөн бол. Эдгээр тохиолдлууд нь даатгалын шимтгэлийг тооцох үндэслэлийг тооцоолоход алдаа гарсан явдал биш юм, учир нь заасан үе бүрт (өнгөрсөн ба одоогийн) даатгалын шимтгэлийг тооцох үндэслэлийг төлбөрийн болон бусад тэтгэмжийн нийлбэрээр тогтоосон байдаг. тухайн үеийн ажилчдын . Үүний үндсэн дээр бид эдгээр тохиолдлуудад залруулсан хувь хүний мэдээллийг оруулах шаардлагагүй гэж дүгнэж болно. Гэсэн хэдий ч бодит байдал дээр өмнөх үеийн хуримтлалыг буцаах замаар тухайн үеийн ажилтны шимтгэлийн хуримтлалын үндэслэл сөрөг болж хувирах нөхцөл байдал үүсч болно. Тэтгэврийн сан нь сөрөг үнэлгээтэй шимтгэлийн тайланг хүлээн авахгүй байх магадлалтай тул энэ тохиолдолд өмнөх үеийн залруулгын мэдээллийг ирүүлэх шаардлагатай хэвээр байх болно.

Хуримтлагдсан даатгалын шимтгэлийн дүнгийн алдааг илрүүлэхтэй холбоотой өөр нэг нюанс бий. Хэрэв аливаа ажилтны шимтгэлийн хэмжээгээр алдаа гарсан бол энэ тохиолдолд бүх ажилчдад залруулах мэдээллийг өгөх шаардлагатай болно. Энэ нь ажилтан бүрт төлсөн шимтгэлийг нийт төлсөн дүнг ажилтан бүрийн хуримтлагдсан дүнтэй хувь тэнцүүлэн хуваарилах замаар тооцдог тул нэг ажилтанд төлсөн шимтгэлийн хэмжээг өөрчлөх нь өөрчлөлтөд хүргэнэ. төлбөрийн харьцаа, бүх ажилчдад төлсөн шимтгэлийн хэмжээ.

Итгэмжлэх жуух бичгээ цэгцэлсний дараа та залруулах мэдээлэл үүсгэж эхлэх боломжтой. "1С: Цалин ба хүний нөөцийн менежмент 8" хөтөлбөрт та үүнийг боловсруулах хэрэгслийг ашиглаж болно СМА-д мэдээлэл бэлтгэж байна... Залруулах мэдээлэл бэлтгэх тохиолдолд SZV-6, ADV-6-2 баримт бичгүүдийг жагсаалтад нэмнэ Баримт бичиг, баримт бичгийн багцгараар (товчлуур дарагдсан Нэмэх) - зургийг үз. 2.

Цагаан будаа. 2

SZV-6-1, SZV-6-2 маягтын талаархи мэдээллийг баримт бичгийг ашиглан үүсгэнэ Даатгуулагчдын даатгалын хураамж, туршлагын талаарх мэдээлэл (SZV-4, SZV-6) (Нэмэх -> SZV-6).

Засварлах мэдээлэл бэлтгэхийн тулд сэлгэнэ үү Мэдээллийн төрөлбайрлалд тохируулах ёстой Залруулах, шаардлагатай бол цуцлах мэдээллийг оруулах - албан тушаалд Цуцалж байна.

Шинэ дүрмийн дагуу залруулах (цуцлах) мэдээллийг шаардлагатай зүйлд оруулахдаа анхаарна уу Тайлангийн хугацаамэдээлэл ирүүлсэн тайлангийн хугацааг зааж өгөх шаардлагатай. Тодруулбал, 2010 оны хоёрдугаар хагаст 2010 оны эхний хагас жилийн залруулгын мэдээллийг ирүүлэхдээ шаардлагатай Тайлангийн хугацаахугацааг тогтоох ёстой 2010 он.

Таяг дотор Зассан хугацаамэдээллийг засварлаж байгаа тайлангийн хугацааг зааж өгөх шаардлагатай.

Тухайлбал, 2010 оны хоёрдугаар хагаст 2010 оны эхний хагас жилийн залруулгын мэдээллийг ирүүлэхдээ шаардлагатай Зассан хугацаахугацааг тогтоох ёстой 2010 оны 1-р хагас.

Дараа нь та маягтын төрлийг сонгох хэрэгтэй: SZV-6-1 эсвэл SZV-6-2, мэдээлэлд хамаарах даатгуулагчдын ангиллыг зааж өгнө үү. Багцын бүрдлийн хүснэгтийн талбарт та мэдээллийг тодруулахыг хүссэн ажилчдынхаа жагсаалтыг оруулах ёстой.

Хэрэв бүх ажилчдад залруулах мэдээлэл өгөх шаардлагатай бол эх баримтыг хуулбарлах замаар залруулах мэдээлэл бүхий баримт бичгийг оруулах нь илүү тохиромжтой гэдгийг анхаарна уу. Даатгуулагчдын даатгалын шимтгэл, туршлагын талаарх мэдээлэл (SZV-4, SZV-6), дараа нь тэдгээрт байгаа мэдээллийн төрлийг өөрчлөх.

Энд цуцлах маягтыг бэлтгэх ажил дуусна. Залруулгын мэдээлэлд ажилчдын ажилласан хугацаа, даатгалын болон тэтгэврийн санхүүжүүлсэн хэсэгт хуримтлагдсан, төлсөн шимтгэлийн дүнгийн шинэ зөв мэдээллийг зааж өгөх шаардлагатай. Энэ мэдээллийг мэдээллийн сан дахь мэдээлэлд үндэслэн автоматаар бөглөх боломжтой. Залруулах маягт дахь мэдээлэл нь анхны хэлбэрт байгаа мэдээллийг бүрэн орлуулж байгаа тул залруулах маягт дахь мэдээллийг зөвхөн залруулаад зогсохгүй бүрэн хэмжээгээр зааж өгсөн гэдгийг санах нь зүйтэй.

Товчлуур дээр дарснаар шимтгэлийн дүнгийн талаарх мэдээллийг автоматаар бөглөх боломжтой Хувь нэмрийг тооцоолох... Засварлах мэдээллийн нэмэлт мэдээлэл байгааг анхаарна уу Үүнд нэмэлт хуримтлагдсан, анхны мэдээлэлд байхгүй. Эдгээр дэлгэрэнгүй мэдээлэл нь даатгалын шимтгэлийн нэмэлт хуримтлал хийгдсэн тохиолдолд даатгалын болон тэтгэврийн санхүүжүүлсэн хэсгүүдийн тайлант хугацаанд хуримтлагдсан даатгалын шимтгэлийн хэмжээг харуулна.

Энэ өгөгдлийг зөвхөн хэсгийн гаралтад ашигладаг Залруулах (цуцлах) мэдээллийн талаархи мэдээлэл ADV-6-2 маягтын мэдээллийн тооллого, SZV-6-1 баримт бичгийн багц, залруулах мэдээллийн бүртгэл SZV-6-2: хэсэгт нэмэлт үнэлэгдсэн шимтгэлийн нийт дүнг харуулав.

Мэдээллийн сангийн өгөгдлийг ашиглан ахмад настнуудын бүртгэлийг дарж бичихийн тулд товчлуурыг ашиглана уу Дүүргэххүснэгтийн талбарын командын мөр Тайлангийн хугацаанд ажилласан хугацаа.

ADV-6-2 хэлбэрээр мэдээллийн тооллого бэлтгэхийн тулд баримт бичгийг ашигладаг Мэдээллийн тооллого ADV-6-2 (Нэмэх -> ADV-6-2)... Бараа материалд өмнө нь бэлтгэсэн SZV-6 баримт бичиг орно.

Жишээ

Боловсруулах маягт дахь залруулах мэдээллийг бэлтгэх СМА-д мэдээлэл бэлтгэж байна 2010 оныг тайлангийн үе гэж заасан. Хүснэгтийн талбарт D баримт бичиг, баримт бичгийн багц ADV-6-2 баримт бичгийг гараар нэмж, SZV-6 баримтыг ADV-6-2 дээр нэмсэн.

Баримт бичигт SZV-6 (Даатгуулагчдын даатгалын шимтгэл, туршлагын талаарх мэдээлэл (SZV-4, SZV-6))мэдээллийн төрлийг тодорхойлдог Залруулах, 2010 оны 1-р хагасыг тохируулсан хугацаа гэж сонгосон. Жагсаалтад Багцын найрлагамөр нэмэгдэж, ямар мэдээлэл оруулах ажилтныг сонгоно.

Дараа нь ажилтанд үнэлэгдсэн болон төлсөн шимтгэлийн дүнгийн талаар найдвартай мэдээллийг оруулна. Мэдээллийн сангийн өгөгдлийн мэдээллийг бөглөхийн тулд товчлуурыг ашиглана уу Хувь нэмрийг тооцоолох... 6-р сард ажилтны ажил тасалсан нь тодорхойгүй шалтгаанаар ирээгүй гэж бүртгэгдсэн, түүний энэ хугацааны цалинг аваагүй тул даатгалын шимтгэлийг зөв тооцсон тул зохицуулалт хийх шаардлагагүй гэж үзье. Дараа нь залруулах мэдээлэл нь ажилтны анхны хувийн мэдээлэлд заасан хувь нэмрийг зааж өгнө.

Дараа нь ажилтны ахмад настны бүртгэлийг зөв оруулсан болно. Хэрэв ажилтны түр зуурын тахир дутуу болсон хугацааг мэдээллийн санд бүртгүүлсэн бол (баримт бичгийг ашиглан). Өвчний чөлөөний хуримтлал), дараа нь үйлчилгээний уртын тухай шинэ мэдээллийг товчлуураар автоматаар үүсгэж болно Дүүргэх.

Ийм байдлаар бэлтгэсэн мэдээллийг СМА-д цахим хэлбэрээр дамжуулахын тулд хэвлэх ба / эсвэл буулгах шаардлагатай.

СМА-д мэдээлэл шилжүүлсний дараа баримт бичиг Даатгуулагчдын даатгалын шимтгэл, туршлагын талаарх мэдээлэл (SZV-4, SZV-6)залруулах мэдээлэл агуулсан, мөн Мэдээллийн тооллого ADV-6-2зохион байгуулах ёстой.

Редактороос.Нийтлэлд дурдсан мэдээллийг бэлтгэх журмыг "Цалин ба боловсон хүчний менежмент" тохиргооны 2.5.27 хувилбараас эхлэн авах боломжтой; 1.0.16 "Төсвийн байгууллагын цалин, боловсон хүчин" тохиргоо.