Biroul PFR din districtul Krasnozersky din regiunea Novosibirsk. Salariatul iese la pensie: ce acte depune angajatorul la Fondul de pensii Spv 1 eșantion de completare

Înregistrarea unei pensii se efectuează de către fiecare cetățean în mod independent, după venirea temeiurilor stabilite de lege. Pentru atribuirea pensiilor se folosesc date despre experiența individuală în asigurare. Raportarea asupra acestora, precum și informațiile privind contribuțiile, se depun de către angajator în ordinea rapoartelor trimestriale sau anuale.

În cazul în care momentul apariției dreptului la plăți de pensie se încadrează în perioada dintre două rapoarte, o persoană are dreptul de a solicita întreprinderii în care este angajată furnizarea formularului SPV-2 pentru o pensie. la Fondul de pensii. Baza pentru depunerea acestui formular în perioada de inter-raportare este o cerere a unui angajat.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

Raportul va conține informații despre vechimea specifică a salariatului la momentul actual. În cazul în care informațiile nu au fost depuse anterior, dreptul la pensie nu va fi luat în considerare.

În ianuarie 2019 a fost emisă Hotărârea Consiliului de Administrație al Fondului de Pensii Nr.2p, conform căreia formularul SPV-2 valabil anterior a devenit invalid, începând cu data de 17 februarie 2017.

Pentru ca un angajat care a primit dreptul la pensie să primească angajări la timp, departamentul de contabilitate al angajatorului întocmește formularul SPV-2 și îl depune la unitatea locală FIU.

Informații generale despre experiența în asigurare

Conceptul de vechime este un fapt juridic, conform căruia dreptul unui cetățean de a primi pensii și diverse alte plăți, inclusiv beneficii, se modifică sau apare. Este necesar să se facă distincția între experiența de muncă, generală și de asigurări. Un interes deosebit este experiența în asigurare, deoarece. va influenţa procedura de calcul şi atribuire a unei viitoare pensii.

Prin experiența generală de asigurare se înțelege durata muncii unui cetățean, în timpul căreia s-au acumulat și plătite prime de asigurare, precum și alte perioade prevăzute de lege (de exemplu, incapacitatea unui angajat de a-și îndeplini sarcinile de serviciu pentru anumite motive întemeiate).

Perioada de asigurare care trebuie inclusă în perioada totală de asigurare poate fi:

- faptul de invaliditate temporară cu numirea prestațiilor de asigurări sociale;

- concediu de maternitate;

- concediu pentru îngrijirea unei persoane aflate în întreținere cu 1 grupă de handicap;

- participarea la muncă utilă din punct de vedere social cu numirea de prestații ca șomer;

- serviciul militar (prin recrutare);

- pentru membrii familiei militarilor - care locuiesc în locuri în care angajarea este imposibilă.

In astfel de cazuri se aplica limitarea stabilita de lege - perioada luata in calcul in perioada de asigurare nu poate depasi 5 ani. O altă condiție pentru aplicarea unei astfel de perioade la compensare este prezența altor perioade cu angajare (înainte sau după).

Atunci când un cetățean desfășoară activitate de muncă în condiții de producție periculoasă, condiții de muncă dăunătoare din cauza caracteristicilor climatice ale regiunii, în teritorii din afara țării în care există un statut special pentru plata primelor de asigurare, se acumulează o perioadă specială de asigurare.

Ce este?

Formularul SPV-2 pentru pensii în ultima ediție trebuie furnizat de fiecare angajator care calculează primele de asigurare și le virează în conformitate cu prevederile actuale ale legii. Formularul este destinat transmiterii informațiilor individuale despre angajat la Fondul de pensii pentru numirea ulterioară a unei pensii de asigurare.

Dacă până în 2019 a existat un alt formular de transmitere a informațiilor (SPV-1), atunci mai târziu a fost instalată o nouă versiune a raportului. Motivul apariției versiunii actualizate a documentului constă în absența unei împărțiri a contribuțiilor în părți de asigurări și finanțate din cauza moratoriului instituit anterior care afectează acumularea de pensii pentru toate persoanele cu cetățenie rusă.

Noul formular vă permite să reflectați numai informații despre perioada de asigurare a unui angajat al angajatorului și să stabiliți faptul prezenței sau absenței plăților impozabile. Formularul SPV-2 a fost extins cu informații despre tariful suplimentar pentru primele de asigurare curente pentru acei cetățeni care au dreptul să solicite pensie anticipată din cauza vechimii în muncă în condiții speciale.

Formularul general SPV-2 este potrivit pentru transmiterea de informații pentru calcularea plăților de pensie de toate tipurile. Legea permite transmiterea informațiilor în formă electronică sau pe hârtie. Angajatorul este obligat, în termen de 10 zile de la primirea cererii de la salariat, să întocmească un raport de acest tip și să îl trimită în mod convenabil la Fondul de Pensii.

Informațiile sunt transferate la filiala locală de la locul de înregistrare a angajatorului-asigurat actual. Formularul trebuie să fie însoțit de un inventar ADV-6-1. După transmiterea raportului, angajatul primește o copie a acestuia.

Scopul formularului SPV-2 pentru pensie

Cu ajutorul raportului SPV-2, angajații Fondului de Pensii primesc informații suplimentare cu privire la asigurat și la situația primelor sale de asigurare pe parcursul ultimelor trei luni în ajunul pensionării. Cu ajutorul acestui formular rămân în UIF informații despre experiența de asigurare a cetățeanului de interes la momentul perioadei de interraportare.

În ajunul adoptării versiunii actualizate a SPV-2 în 2019, au existat unele modificări în domeniul legislației pensiilor, care a fost motivul creării unui nou SPV-2.

Aceste informații sunt suficiente pentru ca UIF să verifice și să atribuie plata corespunzătoare a pensiei unei anumite persoane. Dacă aceste informații nu sunt depuse până la momentul pensionării, cetățeanul poate conta doar pe o pensie mai mică.

În viitor, valoarea plății este supusă revizuirii și ajustării, dar aceasta va necesita timp suplimentar, timp în care pensia va fi plătită într-o sumă mai mică.

Diferențele față de versiunea anterioară

Completarea formularului SPV-1 a necesitat indicarea datelor privind contribuțiile pentru asigurări și părțile finanțate. Principala diferență a formularului din 2019 a fost absența necesității de a împărți toate contribuțiile plătite în două părți (finanțate și asigurare). În același timp, angajatorul trebuie să indice dacă contribuțiile angajaților s-au făcut cu o rată majorată.

Raportul include informații despre perioada de asigurare a salariatului care urmează să iasă la pensie și confirmă, de asemenea, angajamentele efectuate cu privire la primele de asigurare către partea de asigurare pentru ultimele trei luni.

Informațiile din SPV-2 sunt indicate individual prin valoarea tarifului total, cu o distribuție ulterioară de către angajații fondului în două tipuri de contribuții la pensie. Din acest motiv, formularul în alb conține doar o cerere pentru însuși faptul existenței deducerilor la primele de asigurare.

Raportul către UIF este însoțit de un inventar suplimentar în noua formă (ADV-6-1 în loc de ADV-6-3).

La completarea unui formular nou, perioadele de raportare sunt codificate diferit:

Procedura de depunere la UIF

Baza pentru întocmirea raportului este o declarație a unui angajat, viitor pensionar. În ajunul primirii plăților pentru o pensie de muncă, invaliditate, vechime în muncă și alte motive, un cetățean se adresează în prealabil la departamentul de contabilitate al organizației angajatoare cu o solicitare de a pregăti un document de raportare. Astfel, pentru a furniza raportul solicitat către UIF este suficientă doar inițiativa angajatului sub formă de cerere.

Se admite eliberarea unei cereri cu următorul text al cererii: „furnizați informații individuale despre vechimea în muncă și acumularea primelor de asigurare pentru asigurarea obligatorie de pensie către departamentul PFR...” Apoi indicați motivul „în legătură cu înregistrarea unei pensii...” cu definirea tipului de pensie. În cerere, angajatul reflectă și perioada de la care se preconizează eliberarea pensiei.

După primirea cererii, departamentul de contabilitate întocmește un raport și îl înaintează filialei locale a fondului în termen de 10 zile cu eliberarea unei copii a raportului către angajat. Legea prevede posibilitatea de a aplica în avans, cu 1 lună înainte de viitoarea pensionare.

Noul formular SPV-2 nu reflectă informații despre transferurile exacte de contribuții, acestea fiind reflectate în rapoartele trimestriale curente.

Raportul SPV-2 este întocmit separat de raportarea principală de asigurare. Din acest motiv, pentru un salariat care depune cerere de raport în ajunul depunerii raportării principale pentru trimestrul, în orice caz, se va întocmi documentația în legătură cu începerea dreptului la plata pensiei și se va trimite împreună cu ADV-6-1 separat de alte rapoarte. Această prevedere a fost stabilită în Rezoluția Fondului de pensii al Federației Ruse nr. 192p în 2006 și continuă să fie valabilă în prezent.

După completarea raportului, documentul trebuie semnat de șeful și certificat de sigiliul organizației. Raportul întocmit urmează să fie transmis la Fondul de Pensii într-un mod convenabil pentru angajator (pe hârtie sau electronic).

O copie a documentului trimis se preda angajatului pentru a confirma faptul.

În ceea ce privește antreprenorii individuali care plătesc contribuții în mod independent, raportul SPV-2 este întocmit de aceștia. Este în competența antreprenorului individual să transfere raportul întocmit angajaților fondului în mod similar. Împreună cu raportul se depune o cerere cu cerere de atribuire a unei pensii de muncă.

Angajații fondului pot refuza să accepte documente de la întreprinzătorii individuali, în special atunci când depun rapoarte o dată pe an. Acest lucru se datorează regulii că ultimele perioade de activitate sunt incluse în perioada de asigurare numai după plata ultimelor contribuții.

Când să depuneți?

Datorită procedurii individuale de depunere a raportului SPV-2, legea nu stabilește termene specifice de depunere a documentului. Raportul trebuie depus în ajunul pensionării cetățeanului. Pentru a depune formularul la timp, un cetățean va trebui să scrie o cerere angajatorului cu cel puțin 10 zile înainte de dreptul de pensionare.

Reguli de umplere și exemplu

Formularul este o coloană pentru completarea informațiilor despre angajator, angajat și informații despre primele de asigurare. Formularul de descărcare prezentat pe resursele oficiale de internet vă va permite să pregătiți rapid un raport ținând cont de cerințele generale stabilite pentru toate tipurile de raportare.

La pregătirea unui raport, este necesar să se țină cont de anumite reguli de completare:

- În secțiunea de informații despre angajator sunt reflectate numărul de înregistrare în FIU, denumirea organizației, numărul de contribuabil al persoanei juridice și al acestuia.

- La specificarea informațiilor despre un angajat, codul categoriei acestuia este indicat conform clasificatorului curent.

- În coloana „data întocmirii” este necesar să se indice data preconizată a apariției dreptului la plăți de pensie. Completați formatul „ZZ luna AAAA”, de exemplu, „1 septembrie 2019”.

- Coloana cu data depunerii este completată de către angajatul fondului în mod independent.

- Din informațiile personale despre angajat, se introduc informații despre nume, prenume, patronim.

- Lângă tipul de informații dorit, indicați „X”, alegând din original, corectiv sau anulare.

- În secțiunea privind informațiile privind contribuțiile pentru perioada, este necesar să se confirme prezența sau absența acestora („Da” sau „Nu”).

Noul formular indică și informații despre deducerile efectuate la tarife suplimentare pentru primele de asigurare cu reflectarea obligatorie a codurilor relevante pentru ratele specificate.

Responsabilitate

Legea nu stabilește penalități în lipsa depunerii la timp a formularului SPV-2 la Fondul de pensii. De asemenea, nu există nicio responsabilitate administrativă. Legea consideră acest formular drept documentație de decontare, care, spre deosebire de raportare, nu este supusă controlului și răspunderii în caz de neprovizare.

Lipsa unui formular depus la timp la UIF nu atrage decât consecințe neplăcute pentru cetățeanul asigurat care urmează să iasă la pensie. În cazul în care ultimele trei luni joacă un rol semnificativ în formarea unei vechimi suficiente pentru acordarea unei pensii, lipsa unui proces verbal atrage refuzul fondului de a acorda pensie.

În plus, în absența SPV-2 până la momentul pensionării, un cetățean va putea conta doar pe o sumă mai mică a plăților de pensie din cauza imposibilității de a lua în considerare ultimele perioade de muncă.

În ciuda faptului că procedura de creare a unui raport SPV-2 nu este deosebit de dificilă, lipsa prevederilor din legislație privind răspunderea angajatorului pentru faptul depunerii cu întârziere sau refuzul depunerii formularului necesită un control special din partea viitorului. pensionar astfel încât informațiile necesare să fie primite de către angajatul fondului la momentul potrivit în modul corect.

Dar dacă un angajat contactează departamentul de contabilitate cu o solicitare de a-i transmite informații individuale, atunci vi se cere să le transmiteți la UIF. Anterior, astfel de informații trebuiau transmise în formularul SPV-1. aprobat Rezoluția Consiliului de Administrație al Fondului de Pensii al Federației Ruse din 31 iulie 2006 nr. 192p. În august, Ministerul Justiției a înregistrat un nou formular cu aprobat Rezoluția Consiliului de Administrație al Fondului de Pensii al Federației Ruse din 21 iulie 2014 nr. 237p pentru a furniza astfel de informații.

De ce este trimis formularul SPV-2?

Informațiile privind contribuțiile și vechimea în muncă pentru un anumit angajat sunt primite de către Fondul de pensii al Federației Ruse de la angajator trimestrial. paragraful 2 al art. 11 din Legea din 01.04.96 nr.27-FZ. Cu toate acestea, de regulă, data numirii unei pensii cade pe perioada inter-raportare. Iar FIU nu deține informații despre experiența de asigurare a angajatului în acest timp. Prin urmare, autoritatea PFR nu o va putea lua în considerare la calcularea pensiei salariatului.

Pentru a corecta acest lucru, un angajat care a depus o cerere la UIF pentru o pensie vă poate solicita cu o cerere sub orice formă pentru transmiterea de informații individuale la organul teritorial al UIF în perioada de interraportare. p. 82 din Instrucțiune, aprobată. Hotărârea Consiliului PFR din 31 iulie 2006 Nr. 192p (n.red. cu modificări care nu au intrat în vigoare) (în continuare - Instrucţiunea Nr. 192p). Mai mult, angajatul nu este obligat să vă înainteze nicio solicitare de la UIF.

De ce a devenit necesar să se introducă un nou formular SPV-2 pentru transmiterea unor astfel de informații și de la ce moment asigurătorii sunt obligați să trimită informații pe acest formular, ni s-a spus la filiala Fondului de pensii al Federației Ruse pentru Moscova și regiunea Moscovei .

DIN SURSE AUTENTICE

Director adjunct al Departamentului Fondului de Pensii al Federației Ruse pentru Moscova și Regiunea Moscova

„Apariția formularului SPV-2 este asociată cu modificările din legislație, în special, cu introducerea primelor de asigurare la un tarif suplimentar pentru angajații care au dreptul la o pensie anticipată pentru limită de vârstă din cauza condițiilor speciale de muncă. Noul formular, spre deosebire de formularul SPV-1, nu prevede reflectarea cuantumului primelor de asigurare acumulate de asigurat pentru partea asigurată și finanțată din pensia de muncă pentru asigurat (pentru perioada curentă începând cu data de 1). ziua următoarei perioade de raportare până la data atribuirii pensiei). În formularul SPV-2, asiguratul reflectă doar informații despre vechimea în muncă a angajatului și indică faptul că acesta a acumulat prime de asigurare pe partea de asigurare a pensiei angajatului pentru perioada specificată.

Din 2014, formularul SPV-2 a fost depus la organul teritorial al PFR de către angajator la solicitarea asiguratului, care are condiții pentru stabilirea pensiei de muncă.

Prin urmare, dacă informațiile sunt transmise în conformitate cu formularul SPV-1 (chiar înainte de publicarea formularului SPV-2), nu le vom accepta.”

Rețineți că trebuie să depuneți formularul SPV-2 la FIU atunci când un angajat solicită o pensie de muncă nu numai pentru limită de vârstă, ci și pentru orice alt tip de pensie de muncă: atât pensie de invaliditate, cât și pensie de urmaș. În acest din urmă caz, membrii familiei fostului angajat vă pot contacta.

Formularul SPV-2 trebuie depus la UIF pe hârtie sau în format electronic în termen de 10 zile de la data la care angajatul a solicitat angajatorului cu o cerere m (în continuare - Instrucțiunea nr. 987n). Nu se spune însă nimic despre ce zile sunt acestea - lucrătoare sau calendaristice, și la ce ramură a PFR-ului să depună informații - la locul de înregistrare a angajatorului sau la locul de reședință al salariatului.

DIN SURSE AUTENTICE

„Asiguratul este obligat să depună formularul SPV-2 în termen de 10 zile calendaristice de la data primirii cererii de la salariatul care solicită pensie la sediul PFR de la locul înregistrării acestuia, și nu la locul de reședință al acestuia. angajatul p. 36 Instrucțiuni, aprobate. Ordinul Ministerului Sănătății și Dezvoltării Sociale din 14 decembrie 2009 nr. 987n (în continuare - Instrucțiunea nr. 987n). Informațiile din acest formular sunt introduse în baza de date de către departamentul PFR de la locul de înregistrare a angajatorului, putând fi utilizate în orice departament la cerere din cadrul sistemului.

Ce alte documente trebuie depuse la UIF împreună cu formularul SPV-2?

DIN SURSE AUTENTICE

„ Formularul SPV-2 este însoțit de un inventar în formularul ADV-6-1 „Inventarul documentelor transferate de asigurat către UIF” clauza 82 din Instrucțiunea nr.192p” .

Fondul de pensii al Federației Ruse

Vă rugăm să rețineți: chiar dacă transmiterea informațiilor către angajat în formularul SPV-2 coincide în timp cu livrarea calculului RSV-1, formularul SPV-2 trebuie totuși depus. De asemenea, nu uitați să oferiți angajatului o copie a formularului SPV-2 în termen de 10 zile calendaristice de la data primirii unei cereri din partea acestuia de a depune acest formular. paragraful 4 al art. 11 din Legea din 01.04.96 nr.27-FZ.

Completăm formularul SPV-2

Informațiile despre asigurat, persoana asigurată, despre condiții speciale de muncă, despre perioadele în care contribuțiile la pensie nu au fost plătite, se completează în noul formular la fel ca și în alte raportări personalizate. Dar la completarea unor rânduri din acest formular, trebuie luate în considerare următoarele nuanțe.

Data pregătirii

SPUNEREA ANGAJATĂRII

La PFR a luat în calcul la maximum vechimea în muncă (în special cea „vătămatoare”) la data pensiei, salariatul trebuie, pe perioada înregistrării sale, să depună la angajator o cerere de depunere a formularului SPV-2 la UIF.

Este necesar să se indice data preconizată de constituire a pensiei de muncă (zz.ll.aaaa) clauza 83 din Instrucțiunea nr.192p.

De exemplu, dacă un angajat întocmește o pensie de muncă pentru limită de vârstă și solicită la UIF pentru o programare înainte de a împlini vârsta de pensionare, indicați data nașterii unei persoane când împlinește vârsta de pensionare (ca regulă generală pentru bărbați - 60 de ani , pentru femei - 55 ani) paragraful 1 al art. 7 din Legea din 17 decembrie 2001 nr. 173-FZ (în continuare - Legea nr. 173-FZ). Dacă angajatul a depus o cerere de pensie la UIF după ziua de naștere, atunci aceasta va fi data depunerii cererii la UIF pp. 1, 2 art. 19 din Legea nr.173-FZ.

Perioada de raportare, perioada de asigurare, fapt de acumulare a contributiilor

Cum să indicați corect aceste date în formularul SPV-2, ni s-a explicat filialei Fondului de pensii al Federației Ruse pentru Moscova și regiunea Moscovei.

Din surse de renume

„Perioadele de raportare sunt primul trimestru, jumătate de an, 9 luni ale unui an calendaristic, un an calendaristic, care sunt desemnate ca „3”, „6”, „9” și, respectiv, „0”.

La completarea obligatorie „Perioada de lucru pentru ultimele 3 luni ale perioadei de raportare”, ca dată de începere a perioadei (de la zz.ll.aaaa), trebuie să specificați ziua următoare zilei de încheiere a perioadei de raportare (trimestru). ) premergătoare perioadei de raportare (trimestrul) în care data estimată de stabilire a pensiei de muncă. Și ca dată de încheiere a perioadei (conform zz.ll.aaaa), trebuie să indicați data preconizată pentru stabilirea pensiei de muncă și clauza 83 din Instrucțiunea nr.192p.

Dacă, înainte de data preconizată de acordare a pensiei, asiguratul nu a transmis încă informații individuale la UIF pentru perioada de raportare anterioară (trimestrul), atunci trebuie depus formularul SPV-2 pentru fiecare dintre trimestre cu documente separate.

Faptul de acumulare a contributiilor trebuie sa se reflecte daca, in perioada indicata in formularul SPV-2, salariatul a avut perioade de munca pentru care trebuie platite contributii la Fondul de pensii, inclusiv cu o rata suplimentara. În acest caz, data acumulării efective a contribuțiilor nu contează. Absența faptului de acumulare a contribuțiilor se reflectă în formularul SPV-2 dacă pentru întreaga perioadă indicată în formular angajatul nu a avut plăți impozabile (de exemplu, întreaga perioadă se încadrează în zile de invaliditate temporară)”.

Fondul de pensii al Federației Ruse

Astfel, dacă data preconizată a acordării unei pensii cade, de exemplu, pe 24 septembrie 2014, atunci numărul „9” trebuie indicat ca cod pentru perioada de raportare, „07/01/2014” trebuie indicat ca începutul perioadei de lucru în perioada de raportare, și - „24.09.2014”.

Datele rămase privind condițiile speciale de muncă care afectează numirea unei pensii sunt indicate cu ajutorul codurilor de clasificare a Anexa 1 la Instrucțiunea nr. 192p.

SPV-2 pentru antreprenori

De asemenea, antreprenorii care plătesc contribuții pentru ei înșiși au dreptul să depună formularul SPV-2 la biroul PFR de la locul de reședință pentru ei înșiși. Unele birouri FIU refuză să accepte acest formular, argumentând că acesta poate fi depus doar de asigurați pentru angajați. Dar în departamentul PFR pentru Moscova și regiunea Moscovei ni s-a spus că acest lucru este greșit.

DIN SURSE AUTENTICE

„O persoană asigurată care plătește în mod independent prime de asigurare poate depune formularul SPV-2 la organul teritorial al Fondului de Pensii concomitent cu cererea de constituire a pensiei de muncă. Antreprenorii includ doar contribuțiile plătite în contul lor personal. Prin urmare, dacă un antreprenor individual plătește contribuții lunar, atunci el trebuie să accepte formularul și să numere perioada plătită. Dacă antreprenorul plătește contribuții în alte momente (de exemplu, o dată pe an cel târziu la 31 decembrie), atunci este justificat refuzul organismului PFR de a accepta formularul SPV-2 de la el. La urma urmei, perioadele de activitate ale persoanelor care plătesc în mod independent prime de asigurare sunt incluse în perioada de asigurare numai după plata primelor de asigurare în Artă. 10 din Legea nr.173-FZ” .

Fondul de pensii al Federației Ruse

Consecințele nedepunerii formularului SPV-2

Iată ce spune specialistul FIU despre asta.

DIN SURSE AUTENTICE

„Nedepunerea formularului SPV-2 de către asigurat nu va atrage consecințe negative pentru acesta. La urma urmei, acesta este un formular de decontare, nu unul de raportare, prin urmare PFR nu poate amenda angajatorul conform art. 17 din Legea federală din 01.04.96 nr. 27-FZ. PFR poate solicita informații individuale doar la sfârșitul trimestrului.

Pentru angajați, cu excepția persoanelor îndreptățite la pensionare anticipată din cauza condițiilor speciale de muncă, nedepunerea formularului SPV-2 nu va atrage nicio consecință negativă. Iar pentru angajații care desfășoară activități periculoase și (sau) periculoase, consecințele se reduc la faptul că, la atribuirea unei pensii, perioadele de experiență specială în asigurări nu vor fi luate în considerare începând cu ziua următoare zilei de încheiere a perioadei de raportare. (trimestrul) precedent perioadei (trimestrul) de raportare, în care se încadrează data estimată de stabilire a pensiei de muncă. Iar dacă, fără această perioadă, angajatul nu are suficientă experiență pentru numirea anticipată a unei pensii, atunci PFR-ul va refuza să i-o atribuie.

Fondul de pensii al Federației Ruse

Trimiterea formularului SPV-2 nu afectează transmiterea de informații individuale trimestriale pentru acest angajat. Acestea trebuie depuse pentru întreaga perioadă de raportare și nu numai în partea care nu a fost reflectată în formularul SPV-2.

În conformitate cu legea federală, cetățenii trebuie să se ocupe singuri de înregistrarea pensiilor. Și fiecare companie se va confrunta mai devreme sau mai târziu cu faptul că angajatul său va începe să colecteze documentele necesare pentru a-i atribui aceste plăți. Dacă acest lucru se întâmplă înainte de raportare, atunci compania va trebui să furnizeze angajatului un certificat de specialitate sub forma SPV-2.

Acest formular a fost aprobat de Fondul de pensii al Rusiei în legătură cu o modificare a legislației privind pensiile și a început să fie aplicat din august 2019. Înainte de aceasta, forma SPV-1 era în vigoare. În 2019, formularul SPV-2 pentru Fondul de pensii a suferit noi modificări. Acum, în formă nu există o împărțire a sumelor în partea de asigurare cumulată, ci se indică doar perioada de asigurare a angajatului și dacă a primit plăți impozabile.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

SPV-2 este destinat înregistrării oricărei pensii: pentru limită de vârstă, pentru invaliditate, pensionare anticipată. Totodată, nu contează dacă se încheie cu un angajat sau relațiile cu acesta se construiesc pe baza unui acord.

Formularul SPV-2 este depus de companie la sucursala sa a UIF după ce angajatul a scris o cerere corespunzătoare.

De ce este necesar

Necesitatea formularului SPV-2 se datorează faptului că companiile transmit informații cu privire la vechimea în muncă și la angajările de asigurări o dată pe trimestru, iar data de începere a plății pensiilor, de regulă, nu coincide cu perioada de raportare. . În lipsa informațiilor privind acumularea primelor de asigurare în favoarea salariatului de către angajator în ultimele 2-3 luni, angajații PFR pot calcula greșit cuantumul plăților de pensie. Recalcularea acestor plăți după primirea unui raport trimestrial este un proces destul de laborios.

Acest formular indică informații despre vechimea în muncă a salariatului și despre acumularea de contribuții la partea de asigurare a pensiei fără a specifica sume specifice.

Perioada de asigurare a unui salariat este perioada de muncă în care i s-au acumulat contribuțiile corespunzătoare. Aceasta include și alte perioade conform legii federale în care angajatul nu și-a îndeplinit efectiv munca, dar de această dată se referă la perioada de asigurare. De exemplu, o perioadă de serviciu militar, o perioadă de invaliditate temporară, aflarea în concediu pentru creșterea copilului etc. Adevărat, doar cinci ani din astfel de perioade vor fi incluși în experiența de asigurare.

Dacă un angajat lucrează în condiții periculoase care îi pot afecta negativ sănătatea sau lucrează în teritorii pentru care a fost aprobată prin lege o procedură specială de calculare a primelor de asigurare, atunci aceste informații trebuie indicate în SPV-2.

Întrebări de bază de design

Setări de bază ale documentului

Executarea formularului SPV-2 nu este laborioasă, în plus, Rezoluția PFR Nr. 473p, care l-a modificat, oferă instrucțiuni cuprinzătoare pentru completarea acestuia și un model de formular. Un angajat al serviciului de contabilitate sau al departamentului de personal completează formularul, iar șeful companiei îl semnează și îl aprobă cu sigiliu.

Următoarele informații sunt indicate în formularul SPV-2:

- Informații despre compania care este asigurătorul angajatului, de ex. denumirea acestuia, numărul de înregistrare la Fondul de pensii, ;

- Acest document este original, corectiv sau anulator.

- Codul de categorie al angajatului pentru care se completează formularul.

- Datele angajaților, de ex. numele de familie, numele, patronimul, .

- Data formularului, adică data pensionării. Aceste informații trebuie să se potrivească cu informațiile furnizate în cererea angajatului pentru formular.

- Codul perioadei de raportare (certificatul se depune pentru ultimele trei luni, prin urmare, codul va corespunde unui trimestru, jumătate de an, 9 luni sau un an).

- Informații despre datele de muncă ale angajatului în formă tabelară. Aceasta indică date despre munca angajaților pentru perioada care a trecut de la depunerea ultimei raportări la UIF.

Noi modificări în regulile de depunere

SPV-2, aplicat în 2019, diferă de SPV-1 anterior valabil în primul rând prin absența unei separări a sumelor în părțile finanțate și de asigurare ale contribuțiilor la pensie. Acest lucru se datorează faptului că legislația a introdus un moratoriu temporar asupra părții finanțate.

Schimbările în legislația pensiilor s-au reflectat și în software-ul de contabilitate. De exemplu, formularul SPV-2 poate fi descărcat în programul Kontur sau alt serviciu similar. Au fost aduse modificări, de asemenea, la 1C pentru evidențele de personal, permițându-vă să compilați automat acest formular, precum și să tipăriți formularul completat pentru a fi transferat în continuare la Fondul de pensii al Federației Ruse.

Când și cum să predați hârtie

Completarea formularului SPV-2 trebuie făcută la solicitarea angajatului. Nu sunt necesare cereri suplimentare din partea Fondului de Pensii. În cazul în care se eliberează pensie de urmaș, informațiile necesare sunt furnizate la solicitarea rudelor salariatului.

Nu există detalii obligatorii pentru aplicație, așa că este întocmită de angajat sub orice formă. În acest document, este necesar să se indice din ce motive se solicită informații despre perioada de asigurare, i.e. ce tip de pensie o întocmește angajatul și când începe perioada de plată a pensiei.

Un angajat poate solicita date în avans. Este permisă întocmirea SPV-2 cu o lună înainte de data estimată. Dacă data formularului coincide cu depunerea raportului principal la UIF, atunci acesta este în continuare întocmit și transmis la timp.

Legea prevede un termen de zece zile pentru depunerea formularului. Cu toate acestea, în cazul încălcării acestui termen, nu sunt prevăzute penalități pentru companii. Acest lucru se datorează faptului că acest formular nu este un document de raportare, ci aparține categoriei de referință. O copie a documentului este, de asemenea, transferată angajatului interesat.

Formularul SPV-2 pentru Fondul de Pensii poate fi prezentat în mod tradițional, pe hârtie, sau poate fi transferat folosind un sistem electronic de gestionare a documentelor. Dacă locul de înregistrare al companiei și al angajatului nu se potrivesc, atunci compania trimite formularul la locul de înregistrare. Documentul trebuie depus împreună cu inventarul în formularul ADV-6-1 aprobat.

În cazul în care mai mulți angajați au depus la companie cu o cerere de întocmire a unui formular, atunci la transferarea acestora la Fondul de pensii, aceștia trebuie grupați în funcție de informațiile conținute:

- date inițiale;

- date corective;

- anulați datele.

Dacă angajații au lucrat în teritorii pentru care sunt prevăzute condiții diferite pentru calcularea primelor de asigurare, atunci documentele sunt grupate în funcție de această caracteristică.

Antreprenorii individuali, în conformitate cu legislația în vigoare, plătesc singuri prime de asigurare. În acest sens, împreună cu cererea de numire a unei pensii, aceștia pot depune și SPV-2, pe care îl completează singuri. Forma formularului pentru un antreprenor individual nu este diferită de cea pe care companiile o oferă la cererea angajaților lor.

Cu toate acestea, FIU poate refuza să accepte formularul. Motivul pentru aceasta este faptul că primele de asigurare sunt incluse în perioada de asigurare a unui antreprenor individual numai după ce sunt plătite și, după cum sa menționat mai sus, sunt plătite o dată pe an.

În formularul SPV-2, compania indică pur și simplu dacă s-au făcut contribuții de asigurare în ultimele trei luni de la depunerea ultimului raport la Fondul de pensii. Pentru a face acest lucru, în partea tabelară, în care trebuie furnizate aceste informații, sunt furnizate coloanele „Da / Nu”. O defalcare suplimentară a deducerilor ar trebui făcută de personalul UIF.

Formularul SPV-2 este completat cu coloane în care trebuie indicate informații despre dacă angajatul a acumulat contribuții suplimentare în legătură cu munca în industriile periculoase.

Acest formular nu este destinat să dezvăluie informații cu privire la valoarea contribuțiilor stabilite. Angajații fondului de pensii află despre acest lucru din rapoartele trimestriale ale organizației angajatoare.

Completarea formularului SPV-2 pentru un fond de pensii

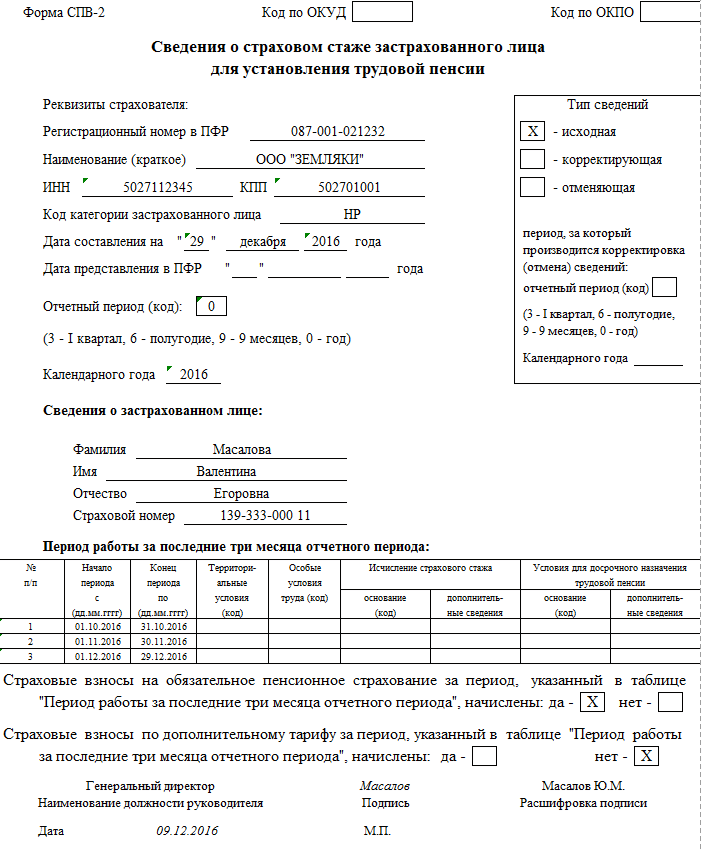

Formularul SPV-2 conține detalii care trebuie completate. Este un document cu o singură față, în antetul căruia se trec datele despre asigurat, persoana asigurată și documentul în sine. Informațiile despre document sunt conținute în coloana „Tipul de informații”.

La completarea acestuia, ofițerul responsabil cu transmiterea acestui formular trebuie să pună semnul corespunzător pe unul dintre cele trei rânduri:

- Un cec în fața formularului original înseamnă că SPV-2 pentru acest angajat este emis pentru prima dată, chiar dacă este depus din nou după ce erorile au fost corectate.

- O bifă lângă formularul corectiv înseamnă că acest formular modifică informațiile transmise anterior despre angajat. Formularul corectiv conține datele corecte care ar fi trebuit să fie în forma originală și nu diferența dintre formularele specificate.

- O bifă lângă formularul de anulare înseamnă că informațiile transmise anterior pot fi anulate.

Detaliile asiguratului conțin următoarele informații:

| Număr de înregistrare | Acest rând trebuie să conțină numărul companiei care i-a fost atribuit la înregistrarea ca plătitor de prime de asigurare. |

| Numele Companiei | TIN și punct de control. |

| Cod categorie de angajat | Acest atribut este determinat în conformitate cu curentul la momentul completării formularului de clasificare. |

| Data pregătirii | Aceasta se referă la data pensiei. Angajatul trebuie să indice această dată în cererea sa de furnizare de informații despre perioada de asigurare. Dacă se atribuie o pensie în legătură cu împlinirea unei anumite vârste, atunci se înscrie aici ziua de naștere a angajatului. Dacă a ratat această dată, atunci data cererii. |

| Data depunerii la UIF | Această cerință este completată de un angajat al Fondului de Pensii la acceptarea formularului. |

| Perioadă de raportare | Această linie conține un cod digital corespunzător perioadei calendaristice. O perioadă calendaristică este un sfert. Primul trimestru este codul 3, al doilea este codul 6, al treilea este codul 9, iar anul este codul 0. |

Perioada de muncă a salariatului în ultimele trei luni se completează în formă tabelară. Începutul perioadei se numără de la data ultimului raport transmis la UIF. De exemplu, dacă ultimul raport a fost depus pentru cele șase luni ale anului 2019, atunci sub forma SPV-2, data 07/01/2016 este trecută în coloana „început de perioadă”. Iar ultima dată este data pensiei.

Dacă în perioada de completare au existat cazuri de invaliditate temporară, muncă prin rotație, concediu administrativ, atunci codurile corespunzătoare se trec în tabel. De exemplu, VRNETRUD, WATCH, ADMINISTER etc. Aceste coduri pot fi găsite în Clasificator, care este un apendice la instrucțiunile de completare a formularelor pentru Fondul de pensii al Federației Ruse.

Dacă un angajat primește o pensie din cauza condițiilor de muncă în producția periculoasă sau în anumite teritorii, sau angajatul are dreptul la pensionare anticipată, atunci codurile corespunzătoare sunt introduse în coloanele prevăzute din tabelul.

Partea tabelară este urmată de rânduri în care sunt marcate în casetele furnizate dacă au fost acumulate prime de asigurare pentru perioada analizată.

Formularul SPV-2 este semnat de șeful companiei și certificat prin sigiliul companiei. După înregistrare, documentul este transferat la Fondul de pensii al Federației Ruse împreună cu un inventar în formularul ADV-6-1.

Compania nu poartă nicio responsabilitate pentru depunerea cu întârziere sau nedepunerea formularului SPV-2, prin urmare, atunci când colectează documente pentru solicitarea unei pensii, un cetățean trebuie să monitorizeze cu atenție corectitudinea formularului pe cont propriu. La urma urmei, inexactitatea datelor sau absența acestora poate duce la o subestimare a pensiei sau la refuzul de a o acumula.

Atenţie!

- Datorită modificărilor frecvente ale legislației, informațiile devin uneori depășite mai repede decât le putem actualiza pe site.

- Toate cazurile sunt foarte individuale și depind de mulți factori. Informațiile de bază nu garantează soluția problemelor dumneavoastră specifice.

Prin urmare, consultanți experți GRATUITI lucrează pentru tine non-stop!

- Pune o întrebare prin formularul (mai jos) sau prin chat online

Atenţie! Odată cu publicarea Rezoluției Consiliului Fondului de Pensii al Federației Ruse din 11 ianuarie 2017 nr. 2p, formularul SPV-2 a devenit invalid. Rezoluția a intrat în vigoare la 17 februarie 2017. A se vedea.

Formularul SPV-2 a fost aprobat pentru a înlocui formularul SPV-1 depus anterior (până în 2014) la UIF. Comanda de completare formează SPV-2 semnificativ diferit de modul în care a fost întocmit formularul anterior. Prin urmare, vă recomandăm să citiți acest articol pentru a înțelege cum să întocmiți și cui să depuneți un nou document de decontare.

SPV-2 - ce este?

Formularul SPV-2 permite angajaților Fondului de pensii să afle informații suplimentare despre asigurat în ultimele 3 luni înainte de pensionare. Din acest document, UIF va putea obține informații de la asigurat în perioada de interraportare despre experiența de asigurare a persoanei asigurate.

Apariția în august 2014 a unui nou formează SPV-2 a contribuit la modificările legislației ruse privind pensiile care au intrat în vigoare. Noul formular a fost pus în aplicare prin Rezoluția Consiliului de Administrație al Fondului de Pensii al Federației Ruse din 21 iulie 2014 nr. 237p (denumită în continuare Rezoluția nr. 237p).

În conformitate cu modificările care au intrat în vigoare, acum angajatorul nu împarte contribuțiile în părțile finanțate și de asigurare, ci este obligat să indice faptul dacă au existat contribuții la cota majorată. Documentul reflectă informații despre vechimea în muncă a salariatului care se pensionează și confirmă faptul acumulării primelor de asigurare efectuate în favoarea părții de asigurare a pensiei în ultimele trei luni.

Toate acestea se reflectă în forma SPV-2, pe care asiguratul o depune la Fondul de pensii. Fără a furniza toate informațiile relevante până în ziua pensionării, viitorul pensionar va primi o sumă mai mică a pensiei, iar recalcularea după furnizarea de informații suplimentare va dura mult timp.

Care este procedura de depunere a formularului SPV-2 pentru un fond de pensii?

A primi formează SPV-2 un angajat care urmează să se pensioneze în viitorul apropiat (din motive de muncă, vechime, invaliditate sau alte motive) se adresează angajatorului pentru depunerea acestui document. Totodată, nu este necesară nicio notificare din partea UIF pentru ca angajatul să primească acest formular.

Aplicația este scrisă în formă liberă, textul acesteia poate fi următorul:

„Vă rog să transmiteți la oficiul teritorial al PFR informații individuale despre vechimea în muncă și acumularea primelor de asigurare pentru asigurarea obligatorie de pensie în temeiul forma SPV-2în legătură cu înregistrarea unei pensii pentru limită de vârstă de la 1 iulie 2016.

Angajatorul trebuie să întocmească documentul de mai sus în termen de zece zile și să îl depună la UIF (alin. 36 din ordinul Ministerului Sănătății și Dezvoltării Sociale din 14 decembrie 2009 nr. 987n). Iar salariatul însuși poate solicita atribuirea plăților de pensie cu o lună înainte de data preconizată a pensionării (clauza 73 din ordinul Ministerului Muncii din 28.03.2014 nr. 157n), ceea ce înseamnă că viitorul pensionar poate se adresează angajatorului cu o cerere de a furniza forma SPV-2în avans.

Noul formular nu conține informații despre valoarea primelor de asigurare acumulate - aceste date sunt afișate în raportarea trimestrială în formularul RSV-1. Și chiar dacă o declarație a unui angajat cu o cerere de depunere forma SPV-2 sosit exact la timp pentru termenul limită de întocmire și depunere a raportului RSV-1, atunci documentul comandat de angajat este în continuare pregătit și depus la UIF împreună cu un inventar în formularul ADV-6-1 (paragraful 3, clauza 7). din hotărârea Consiliului FIU din 31 iulie 2006 Nr. 192p ).

efectuat forma SPV-2 trebuie să fie semnată de conducător și certificată cu sigiliul asigurătorului (paragraful 8, paragraful 3, paragraful 4 din rezoluția nr. 237p). Formularul se depune la filiala teritorială a PF (la locul de înregistrare a asiguratului) pe hârtie sau în format electronic. Angajatorul trebuie, de asemenea, să furnizeze angajatului o copie a formularului menționat.

Caracteristicile prezentării formularului SPV-2 pentru antreprenorii individuali

Întreprinzătorii individuali care plătesc în mod independent primele de asigurare la Fondul de pensii pot depune și formularul SPV-2 la filiala lor PFR în relație cu ei înșiși. Formularul specificat se depune la Fondul de pensii împreună cu cererea de numire a unei pensii de muncă.

Cu toate acestea, nu este neobișnuit ca PFR să refuze să accepte o astfel de formă de la antreprenorii individuali - acest lucru este valabil mai ales pentru acei antreprenori individuali care plătesc primele de asigurare o dată pe an. Acest lucru se datorează faptului că numai după plata contribuțiilor, perioadele de activitate indicate în raport sunt incluse în evidența de asigurare a acestor asigurați.

Răspunderea pentru nedepunerea formularului SPV-2

Dacă angajatorul nu depune formularul SPV-2 la UIF, atunci aceasta nu îl va amenința cu nicio sancțiune sau alte sancțiuni administrative. Responsabilitatea pentru nedepunerea acestui formular nu este prevăzută, deoarece acesta nu este un document de raportare, ci unul de decontare.

Nesupunere formează SPV-2 angajatorul suportă numai consecinţe negative pentru asigurat însuşi. La urma urmei, dacă nu are suficientă experiență de muncă fără aceste ultime luni, ceea ce ar fi indicat în formular, atunci angajatului i se poate refuza pensia. De asemenea, la atribuirea unei pensii fara formular depus, asiguratului i se va credita o pensie mai mica, intrucat ultimele perioade (neincluse in raportul trimestrial) nu vor fi luate in calcul.

Ajutor SPV-2 - procedura de completare a documentului

Formularul SPV-2 completate dupa acelasi principiu ca si alte documente pentru furnizarea de informatii personalizate despre asigurati. Vorbim despre aceeași procedură de indicare a informațiilor despre asiguratul însuși, asiguratul, prezența condițiilor speciale de muncă, perioadele pentru care nu s-au plătit contribuții.

Este important să se indice data estimată a pensionării angajatului - la pensionare în funcție de vârstă, aceasta va fi ziua în care un bărbat împlinește 60 de ani și o femeie împlinește 55 de ani (sau mai devreme în conformitate cu articolul 27 din Legea nr. 173-FZ din 17.12). . legislatie). Dacă un angajat a întârziat să depună cererea de pensie, adică a făcut-o după ziua sa de naștere, atunci SPV-2 indică data la care această cerere a fost depusă la Fondul de pensii.

Asiguratul trebuie să indice cu exactitate perioada sa de raportare - poate fi un trimestru (3), jumătate de an (6), 9 luni (9) sau un an (0). De exemplu, dacă data estimată pentru numirea unei pensii este septembrie, atunci codul perioadei de raportare va fi 9.

Când partea tabelară a documentului este completată în coloana „Perioada de lucru din ultimele trei luni”, atunci în câmpul cu data de începere a perioadei, trebuie să indicați numărul care a fost primul după încheierea raportării anterioare perioadă. De exemplu, dacă raportul a fost dat în martie și formularul SPV-2 este completat în mai, atunci începutul perioadei va fi 1 aprilie.

În câmpul cu data de încheiere a perioadei se indică ziua în care se presupune a fi stabilită pensia pentru persoana asigurată. Dacă este necesară transmiterea informațiilor individuale despre asigurat pentru o perioadă mai mare de 3 luni (când rapoartele sunt depuse mai puțin de o dată pe trimestru), atunci va fi necesară completarea mai multor formulare din formularul SPV-2 care indică informații pentru fiecare 3 luni înainte de data estimată a atribuirii pensiei de muncă.

LA forma SPV-2 se folosesc denumirile de cod specificate in clasificatorul aprobat prin Decretul nr. 192p si completat prin Decretul nr. 237p. Aceste coduri sunt folosite pentru a indica perioade speciale, de exemplu, pentru a indica timpul de boală (VRNETRUD), concediul administrativ (ADMINISTRARE), timpul de nefuncționare din vina întreprinderii (SIMPLU) și alte situații.

De unde pot descărca o mostră completată de completare a formularului SPV-2?

Pentru a evita confuzia cu completarea formularului SPV-2, vă recomandăm să vă familiarizați cu exemplul completat al acestui document de decontare. Pentru eșantion de referință SPV-2îl puteți descărca de pe site-ul nostru.

Rezultate

Pentru ca asiguratul, la atribuirea unei pensii de muncă, să numere toate perioadele de experiență în asigurare, când nu a sosit încă termenul de depunere a raportării obligatorii de către angajator la UIF, ar trebui să vă faceți griji cu privire la compilare. formează SPV-2. Pentru ca acest document de decontare să fie depus de către asigurat la UIF, asiguratul care urmează să iasă la pensie trebuie să depună o cerere corespunzătoare la angajator.

Campania de raportare a informațiilor contabile personalizate pentru prima jumătate a anului 2010 s-a încheiat, data viitoare vom transmite informații individuale la UIF abia în ianuarie 2011. Cu toate acestea, chiar și înainte de această oră, poate fi necesar să se furnizeze UIF informații despre perioada de asigurare și contribuțiile angajaților: informații pentru stabilirea unei pensii de muncă sau informații corective de raportare în caz de erori. E.A. spune cum să pregătească astfel de informații în soluțiile de salarizare pe platforma 1C:Enterprise 8 folosind exemplul configurației Salarizare și Resurse Umane. Gryanina, consultant independent.

.

Pregătirea datelor pentru UIF.

- Scopîn poziție Înregistrarea pensiei (SPV);

- în câmpul tabelului Viitorii pensionari

- faceți clic pe butonul Generați informații.

Orez. unu

Informații despre contribuții și experiență în asigurare SPV-1 Teancuri de documente.

Pregătirea datelor pentru UIF Teancuri de documente Compoziția pachetului

Pregătirea datelor pentru UIF Sigiliu Fișier pe disc

Informații despre contribuții și experiență în asigurare SPV-1 Teancuri de documente

Pregătirea datelor pentru UIF

Notă:

Notă./document-1649 .

Intocmirea informatiilor pentru stabilirea pensiei de munca (formular SPV-1)

Informațiile pentru stabilirea pensiei de muncă se depun la organul teritorial al PFR de către asigurat (angajator) la solicitarea asiguratului, care are condițiile pentru stabilirea pensiei de muncă. Informațiile trebuie transmise în termen de 10 zile de la data solicitării persoanei asigurate (clauza 36 din Instrucțiunea privind procedura de menținere a înregistrărilor individuale (personalizate) a informațiilor despre persoanele asigurate, aprobată prin ordin al Ministerului Sănătății și Dezvoltării Sociale din Rusia din 14 decembrie 2009 Nr. 987n, denumită în continuare Instrucţiunea).

Începând cu anul 2010, transmiterea informațiilor individuale pentru stabilirea pensiei de muncă se efectuează în formularul SPV-1 „Informații privind primele de asigurare acumulate, plătite pentru asigurarea obligatorie de pensie și vechimea în muncă a persoanei asigurate pentru constituirea unei pensie de muncă”. Formularul SPV-1 este inclus în lista formularelor de contabilitate personalizate prin Rezoluția Consiliului de Administrație al Fondului de Pensii al Federației Ruse din 23.06.2010 nr. 152p.

Regulile pentru completarea detaliilor formularului SPV-1 sunt în general similare cu regulile utilizate pentru raportarea informațiilor individuale SZV-6. Principala diferență este că informațiile de raportare sunt generate pentru întreaga perioadă de raportare (în 2010 - aceasta este prima și a doua jumătate a anului), iar informațiile pentru stabilirea unei pensii - de la începutul perioadei de raportare în care angajatul se pensionează până la data preconizată pentru stabilirea pensiei de muncă . Acest lucru se aplică atât înregistrărilor de vechime, cât și contribuțiilor.

Luați în considerare procedura de completare a formularului SPV-1 atunci când îl pregătiți în programul „1C: Salariul și managementul personalului 8”. Informațiile din formularul SPV-1 sunt generate folosind un document Informații despre contribuții și experiență în asigurare SPV-1.

În programul „1C: Managementul salariului și al personalului”, începând cu versiunea 2.5.27, pentru pregătirea informațiilor individuale, inclusiv formularul SPV-1 și crearea automată a documentelor relevante în baza de informații, puteți utiliza instrumentul de procesare Pregătirea datelor pentru UIF.

Pentru a pregăti informații pentru atribuirea unei pensii de muncă în formularul de procesare, este necesar (a se vedea Fig. 1):

- indicați organizația în antetul formularului, selectați perioada de raportare pentru care se încadrează data estimată de stabilire a pensiei de muncă și setați butonul radio Scopîn poziție Înregistrarea pensiei (SPV);

- în câmpul tabelului Viitorii pensionari indicați angajatul pentru care este necesar să prezentați informații pentru stabilirea pensiei de muncă (sau, dacă există mai mulți astfel de angajați, atunci o listă de angajați) și data estimată pentru stabilirea pensiei de muncă;

- faceți clic pe butonul Generați informații.

Orez. unu

Aceasta va genera automat unul sau mai multe documente. Informații despre contribuții și experiență în asigurare SPV-1, care contine informatii individuale despre angajat. Documentele generate vor fi reflectate în listă Teancuri de documente.

Informațiile pot fi vizualizate și, dacă este necesar, editate direct în formularul de prelucrare Pregătirea datelor pentru UIF. Când un document este selectat în listă Teancuri de documente formularul reflectă toate informațiile conținute în acest document, tipul informațiilor, numărul pachetului, categoria de asigurați, în câmpul tabel Compoziția pachetului- o listă a angajaților pentru care au fost pregătite informații. Atunci când un angajat este selectat în lista din partea dreaptă jos a formularului, sunt afișate date despre acest angajat: informații despre valoarea contribuțiilor la asigurare și partea finanțată a pensiei, înregistrările privind vechimea în muncă. Toate aceste informații pot fi editate în formularul de procesare; la salvarea informațiilor, acestea vor fi scrise automat în documentele din baza de date corespunzătoare.

Conform informațiilor pregătite din formularul de prelucrare Pregătirea datelor pentru UIF este posibilă generarea și tipărirea formularelor SPV-1 și a inventarului ADV-6-3 care le însoțește. Această acțiune se efectuează folosind butonul Sigiliu. Încărcarea fișierelor pentru transfer la FIU se face folosind butonul Fișier pe disc. Rețineți că formularul de pensie SPV-1 nu este însoțit de o listă de informații din formularul ADV-6-2. Înainte de a genera formulare și fișiere tipărite, informațiile sunt verificate pentru erori. Dacă există erori, formularul/fișierul tipărit nu este generat și utilizatorului i se prezintă un mesaj de eroare. Eroarea trebuie corectată și imprimarea/încărcarea trebuie repetată.

După transferul de informații către UIF, documentul Informații despre contribuții și experiență în asigurare SPV-1 ar trebui efectuată. Pentru a face acest lucru, puteți folosi butonul situat pe panoul de comandă al listei. Teancuri de documente. La postarea unui document, o copie a fișierului batch corespunzător acestuia este stocată în registrul de informații Arhiva de date de raportare reglementată iar editarea documentului este interzisă. Luați în considerare câteva puncte la care ar trebui să le acordați atenție atunci când pregătiți informații pe formularul SPV-1.

1) Un pachet de informații din formularul SPV-1 poate conține informații doar pentru o singură categorie de asigurați. Dacă primele de asigurare pentru un angajat căruia i se atribuie o pensie au fost plătite la rate diferite *, atunci trebuie pregătite mai multe documente SPV-1 pentru el. Când se generează automat informații folosind procesare Pregătirea datelor pentru UIF se va crea un document separat pentru fiecare categorie de asigurat corespunzător tipului de tarife aplicate.

Notă:

* De exemplu, se percep prime de asigurare din plăți în favoarea angajaților unei organizații care aplică sistemul general de impozitare și plătește UTII pentru anumite tipuri de activități: pentru activitățile supuse UTII - la cote reduse, și pentru activitățile UTII neimpozabile - la tarife regulate. Contribuțiile din plăți în favoarea unui angajat cu handicap al unei organizații „obișnuite”, a cărei invaliditate a fost stabilită la mijlocul perioadei de raportare, se acumulează: înainte de stabilirea invalidității - la tarife obișnuite și după stabilirea handicapului - la tarif redus. ratele.

2) Conform regulilor de completare a detaliilor formularului SPV-1, datele înregistrărilor de vechime trebuie să se încadreze în perioada din ziua următoare încheierii perioadei de raportare premergătoare perioadei de raportare, care este data preconizată de stabilirea pensiei de muncă, până la data preconizată a stabilirii pensiei de muncă. Cu alte cuvinte, de la începutul perioadei de raportare până la data constituirii pensiei de muncă. De exemplu, data stabilirii pensiei de munca este 20.09.2010, informatiile despre vechimea in munca trebuie introduse pentru perioada 01.07.2010 pana la 20.09.2010.

Regulile de introducere a informațiilor despre durata serviciului și algoritmul de completare automată a acestora sunt similare cu regulile care se aplică la pregătirea informațiilor de raportare conform formularelor SZV-6. La fel ca în informațiile de raportare, perioadele de invaliditate temporară, concediile fără plată sunt alocate separat, detaliile informațiilor referitoare la acordarea pensiei preferențiale sunt completate.

Notă. Regulile de completare a informațiilor despre perioada de asigurare sunt discutate în detaliu în articolul „Pregătirea informațiilor contabile personalizate pentru primul semestru al anului 2010 în deciziile de salarizare pe platforma 1C:Enterprise 8” - /document-1649.

3) Informațiile privind primele de asigurare acumulate și plătite se completează în conformitate cu regulile de completare a detaliilor formularului SPV-1:

- în detalii Acumulat - indică valoarea primelor de asigurare acumulate pentru partea asigurată/finanțată a pensiei de muncă pentru perioada din ziua următoare zilei de încheiere a perioadei de raportare premergătoare perioadei de raportare, care se încadrează la data preconizată de stabilirea pensiei de muncă, până la data preconizată de stabilire a pensiei de muncă, în ruble și bănuți;

- în detaliile Plătit - indică valoarea primelor de asigurare plătite pentru partea asigurată/finanțată a pensiei de muncă în perioada din ziua următoare zilei de încheiere a perioadei de raportare anterioară perioadei de raportare, care contabilizează data estimată a stabilirea pensiei de muncă, până la data preconizată de stabilire a pensiei de muncă, în ruble și bănuți.

Rețineți că, în practică, regulile de completare a informațiilor despre sumele contribuțiilor pot ridica întrebări. De exemplu, dacă data stabilirii pensiei de muncă cade în primele zile ale lunii, când salariul și contribuțiile pentru luna precedentă nu au fost încă calculate. În acest caz, SPV-1 ar trebui să reflecte doar sumele contribuțiilor acumulate pentru lunile precedente sau este necesar să se precalculeze luna trecută și să se țină cont de suma contribuțiilor din această lună?

Dificultăți pot apărea și din cauza faptului că data efectivă de întocmire a informațiilor nu coincide cu data preconizată de constituire a pensiei. Este posibil ca la data întocmirii informațiilor să nu fi fost încă efectuată efectiv plata contribuțiilor, însă este clar că la data stabilirii pensiei se vor achita contribuțiile. Aceste contribuții ar trebui reflectate în program și contabilizate?

Instrucțiunile pentru completarea formularului SPV-1 nu conțin răspunsuri la aceste întrebări. Filialele regionale ale fondului de pensii dau următoarele explicații cu privire la completarea coloanelor „Cuantumul primelor de asigurare pentru partea de asigurare a pensiei de muncă” și „Suma primelor de asigurare pentru partea finanțată a pensiei de muncă” din formularul SPV-1 (în special , filiala pentru Republica Komi în Nota către asigurați privind raportarea pentru prima jumătate a anului 2010, postată pe site-ul filialei PFR):

- în detaliile „Acumulat” - valoarea primelor de asigurare acumulate trebuie reflectată de la sfârșitul lunii premergătoare datei preconizate de stabilire a pensiei de muncă pentru persoana asigurată;

- în detaliile „Plătit” - cuantumul primelor de asigurare plătite trebuie reflectat la data preconizată a stabilirii pensiei de muncă pentru persoana asigurată. Nu se iau în considerare sumele primelor de asigurare plătite în plus.

De asemenea, se precizează că sumele primelor de asigurare care nu au fost contabilizate din orice motiv în contul personal al persoanei asigurate la momentul desemnării pensiei vor fi luate în considerare la recalcularea ulterioară a pensiei specificate (12. luni de la numire) sau la ajustarea pensiei.

Astfel, la completarea informațiilor despre valoarea contribuțiilor, ar trebui să se pornească de la faptul că formularul SPV-1 este conceput pentru a putea lua în considerare primele de asigurare pentru perioada de interraportare la atribuirea unei pensii unui angajat și ce sume de contribuții vor fi indicate în formular, acestea vor fi luate în considerare la atribuirea unei pensii. La sfarsitul perioadei de raportare, UIF i se vor furniza informatii individuale „complete” despre acest angajat, pe baza carora vor fi clarificate informatii despre cuantumul contributiilor. Cu toate acestea, trebuie menționat că valoarea primelor de asigurare acumulate în informațiile de raportare nu poate fi mai mică decât suma indicată în formularul SPV-1. Dacă se dezvăluie o astfel de discrepanță, atunci angajatorul va trebui să depună un formular corectiv SPV-1.

Pregătirea informațiilor individuale corective

Informațiile individuale corective sunt transmise autorităților PFR în cazul detectării unor erori sau inexactități în informațiile transmise anterior.

Pentru a modifica informațiile individuale transmise anterior, informațiile corective sunt transmise la Fondul de pensii al Federației Ruse, pentru anularea completă a informațiilor transmise anterior - informații de anulare. Rețineți că, dacă informațiile individuale nu sunt acceptate de către organul teritorial al PFR din cauza erorilor din documentele depuse, atunci în acest caz trebuie depuse formulare corectate cu tipul de informații „inițiale” și indicând date fiabile.

Astfel, dacă formularul original depus a fost returnat angajatorului din cauza erorilor conținute în acesta, atunci se depune și formularul original. Formularele corective sunt completate dacă au fost furnizate anterior informații false, apoi ajustarea înlocuiește complet informațiile originale. Formularul de anulare se depune dacă este necesară anularea completă a datelor transmise anterior.

Datele individuale de corectare pentru prima jumătate a anului 2010 și pentru următoarele perioade de raportare sunt transmise folosind noile formulare SZV-6-1, SZV-6-2, ADV-6-2, ADV-6-3. Pentru corectarea informațiilor pentru perioadele anterioare (2002-2009) se depun formularele vechi SZV-4-1, SZV-4-2, ADV-11, adică aceleași pentru care s-a depus raportare eronată.

Să luăm în considerare cât de corective se formează informațiile individuale în soluțiile „salariu” pe platforma 1C:Enterprise 8.

Înainte de a pregăti informații corective în program, se recomandă să vă asigurați că informațiile transmise anterior sunt înregistrate în infobază, adică că documentele și Inventarul informațiilor ADV-6-2 (până în 2010 - Declarație de plată ADV-11), cu ajutorul cărora au fost întocmite informațiile inițiale, au fost realizate. Dacă, dintr-un motiv oarecare, aceste documente nu sunt efectuate, atunci acestea ar trebui să fie efectuate. La efectuarea documentelor, copiile informațiilor transmise sunt stocate într-un registru de informații specializat Arhiva de date de raportare reglementată.

La generarea de formulare tipărite sau de fișiere în formă electronică pentru documentele contabile personalizate afișate se utilizează datele acestui registru special. Astfel, utilizatorul are întotdeauna posibilitatea de a vedea exact ce date au fost transferate. În plus, se recomandă protejarea documentelor sursă împotriva repostării accidentale cu steag Acceptat de FIU.

După aceea, puteți corecta acreditările. Totul depinde de tipul de eroare sau inexactitate găsită în informațiile originale.

Dacă aceasta este o inexactitate în înregistrările de vechime asociată cu o eroare făcută în timpul evidenței, de exemplu, la înregistrarea unui eveniment de personal, data admiterii sau concedierii a fost indicată incorect sau un eveniment a fost uitat pentru a fi reflectat în baza de informații , de exemplu, concediu fără plată, sau nu a indicat corect codul condițiilor speciale de muncă în tabelul de personal etc., ceea ce a condus la o eroare în informațiile individuale, atunci eroarea din acreditări ar trebui corectată: corectați data în document de personal, inregistrarea concediilor fara plata, indicarea codului corect al conditiilor speciale de munca in lista personalului etc.

Dacă aceasta este o inexactitate din cauza faptului că unele informații au devenit cunoscute numai după transmiterea informațiilor, de exemplu, în perioada curentă, angajatul a depus un concediu medical aferent perioadei de raportare anterioară, atunci datele din baza de informații trebuie să trebuie clarificată, în special, să înregistreze o perioadă de invaliditate temporară a angajatului.

Dacă se constată o eroare la calculul primelor de asigurare pentru asigurarea obligatorie de pensie, atunci este necesar să se efectueze acumularea sau recalcularea suplimentară a acestora. În acest caz, este posibil ca informațiile corective ale contabilității personalizate să fie transmise împreună cu un calcul actualizat al primelor de asigurare acumulate și plătite în formularul RSV-1.

Rețineți că obligația de a depune un calcul actualizat în formularul RSV-1 vine de la angajator în cazul în care se constată erori care conduc la o subestimare a cuantumului primelor de asigurare (articolul Legea federală din 24 iulie 2009 nr. 212-FZ). În cazul în care se constată erori care nu conduc la o subestimare a cuantumului primelor de asigurare, plătitorul primelor de asigurare are dreptul să depună un calcul actualizat, dar poate să nu facă acest lucru.

De asemenea, trebuie menționat că, conform clarificărilor Ministerului Sănătății și Dezvoltării Sociale al Rusiei (scrisoarea nr. 1376-19 din 28 mai 2010), nu este necesară depunerea unui calcul actualizat în cazurile în care în prezentul perioada în care angajatorul a descoperit necesitatea reținerii plăților de la angajat care au fost acumulate în mod excesiv în perioadele anterioare de raportare (calculate) sau dacă angajatul în perioada curentă de raportare (decontare) primește plăți suplimentare pentru perioadele anterioare. Aceste cazuri nu relevă o eroare în calculul bazei de calcul a primelor de asigurare, întrucât în fiecare dintre perioadele indicate (anterioare și curente) baza de calcul a primelor de asigurare a fost determinată ca fiind cuantumul plăților și al altor remunerații acumulate în favoarea angajații în perioada respectivă. Pe baza acestui fapt, putem concluziona că informațiile individuale corective în aceste cazuri nu trebuie transmise. Cu toate acestea, în practică, poate apărea o situație când, din cauza inversării angajărilor din perioadele anterioare, baza de acumulare a contribuțiilor pentru un angajat în perioada curentă se dovedește a fi negativă. Cel mai probabil, PFR nu va accepta rapoarte cu o sumă negativă de contribuții stabilite, prin urmare, în acest caz, se pare că va fi încă necesară transmiterea de informații corective pentru perioada anterioară.

Există o altă nuanță asociată cu detectarea erorilor în valoarea primelor de asigurare acumulate. Dacă se găsește o eroare în valoarea contribuțiilor pentru orice angajat, atunci informațiile corective în acest caz ar putea fi necesare pentru toți angajații. Acest lucru se datorează faptului că contribuțiile plătite pentru fiecare angajat se calculează prin distribuirea sumei totale plătite proporțional cu sumele contribuțiilor acumulate pentru fiecare angajat, prin urmare, o modificare a valorii contribuțiilor acumulate pentru un angajat va duce la o modificarea coeficientului de plată și a valorii contribuțiilor plătite pentru toți angajații.

După ce ați pus în ordine acreditările, puteți începe să generați informații corective. În programul „1C: Salariul și managementul personalului 8” pentru aceasta, puteți utiliza instrumentul de procesare Pregătirea datelor pentru UIF. În cazul întocmirii informațiilor corective, pe listă se adaugă documentele SZV-6, ADV-6-2 Documente, teancuri de documente manual (folosind butonul Adăuga) - vezi fig. 2.

Orez. 2

Informațiile despre formularele SZV-6-1, SZV-6-2 se formează folosind documentul Informații despre primele de asigurare și vechimea în muncă a persoanelor asigurate (SZV-4, SZV-6) (Adăugați -> SZV-6).

Pentru a pregăti informații corective comutator Tipul de informații ar trebui setat la corectiv, dacă este necesar, trimiteți informații de anulare - la regulament anularea.

Vă rugăm să rețineți că, conform noilor reguli, atunci când trimiteți informații corective (anulare) în detalii Perioadă de raportare trebuie să specificați perioada de raportare în care sunt transmise informațiile. În special, la transmiterea informațiilor corective în a doua jumătate a anului 2010 pentru prima jumătate a anului 2010 în detalii Perioadă de raportare ar trebui stabilită o perioadă 2010.

În recuzită Perioada reglabila trebuie să specificați perioada de raportare pentru care sunt ajustate informațiile.

De exemplu, atunci când transmiteți informații corective în a doua jumătate a anului 2010 pentru prima jumătate a anului 2010 în detalii Perioada reglabila ar trebui stabilită o perioadă Prima jumătate a anului 2010.

În continuare, trebuie să selectați tipul de formular: SZV-6-1 sau SZV-6-2, indicați categoria de persoane asigurate la care se referă informațiile. În câmpul tabel Compoziție pachet, trebuie să introduceți o listă de angajați pentru care doriți să clarificați informații.

Rețineți că, dacă este necesar să transmiteți informații corective pentru toți angajații, este mai convenabil să introduceți documente cu informații corective prin copierea documentelor originale Informații despre primele de asigurare și vechimea în muncă a persoanelor asigurate (SZV-4, SZV-6), apoi schimbați tipul de informații.

Pregătirea formularului de anulare se încheie aici. În informațiile corective, este necesar să se indice noile date corecte privind vechimea în muncă a angajaților și valoarea contribuțiilor acumulate și plătite la asigurarea și partea finanțată a pensiei. Aceste informații pot fi completate automat pe baza datelor din baza de informații. Trebuie avut în vedere că informațiile din forma corectivă sunt indicate în întregime și nu numai corectate, deoarece informațiile din forma corectivă înlocuiesc complet informațiile din forma originală.

Informațiile despre valoarea contribuțiilor pot fi completate automat făcând clic pe butonul Calculați contribuțiile. Vă rugăm să rețineți că există detalii suplimentare pentru informații corective. Inclusiv acumularea suplimentară, care nu sunt în datele originale. Aceste detalii indică sumele primelor de asigurare suplimentare acumulate pentru perioada de raportare pentru asigurările și părțile finanțate ale pensiei, dacă a avut loc o evaluare suplimentară a contribuțiilor.

Aceste date sunt folosite numai pentru ieșire în secțiune Informații despre informații corective (de anulare). inventarele de informații în formularul ADV-6-2 care însoțesc pachetele de documente SZV-6-1 și registrele de informații corective SZV-6-2: secțiunea afișează sumele totale ale contribuțiilor evaluate suplimentar.

Pentru a reumple înregistrările vechimii în funcție de datele din baza de informații, utilizați butonul Reumpleți bara de comandă a câmpului tabelului Perioade de lucru pentru perioada de raportare.

Pentru a pregăti un inventar de informații în formularul ADV-6-2, se folosește un document Descrierea informațiilor ADV-6-2 (Adăugați -> ADV-6-2). Inventarul include documente SZV-6 pregătite anterior.

Exemplu

Pentru a pregăti informații corective în formularul de prelucrare Pregătirea datelor pentru UIF 2010 este indicat ca perioadă de raportare. În câmpul tabelului D documente, teancuri de documente documentul ADV-6-2 este adăugat manual, iar documentul SZV-6 este adăugat la ADV-6-2.

Document SZV-6 (Informații privind primele de asigurare și vechimea în muncă a persoanelor asigurate (SZV-4, SZV-6)) specificați tipul de informații corectiv, semestrul I 2010 este ales ca perioadă de ajustare. Adaugă la listă Compoziția pachetului se adaugă o linie și se selectează un angajat pentru care trebuie transmise informații.

Apoi, sunt introduse date fiabile cu privire la sumele contribuțiilor acumulate și plătite pentru angajat. Pentru a completa informațiile conform datelor din baza de informații, utilizați butonul Calculați contribuțiile. Să presupunem că absența unei angajate în luna iunie a fost înregistrată ca neprezentare dintr-un motiv neexplicat, aceasta nu a fost plătită pentru această perioadă, respectiv, primele de asigurare au fost calculate corect și nu trebuie ajustate. Informațiile corective vor conține apoi aceleași sume de contribuție care au fost indicate în informațiile individuale originale ale angajatului.

În continuare, sunt introduse evidențele corecte de vechime pentru angajat. Dacă perioada de incapacitate temporară de muncă a unui salariat este înregistrată în baza de informații (folosind documentul Acumularea concediilor medicale), apoi informații noi despre experiență pot fi generate automat făcând clic pe butonul Reumpleți.

Informațiile pregătite în acest fel rămân de tipărit și/sau încărcate pentru a fi transmise către UIF în formă electronică.

După transferul de informații către UIF, documente Informații despre primele de asigurare și vechimea în muncă a persoanelor asigurate (SZV-4, SZV-6) care conțin informații corective și Descrierea informațiilor ADV-6-2 ar trebui efectuată.

De la editor. Procedura de pregătire a informațiilor descrisă în articol este disponibilă începând cu versiunea: 2.5.27 a configurației „Gestionare salariu și personal”; 1.0.16 configurația „Salariul și personalul unei instituții bugetare”.