Управління ПФР у Краснозерському районі Новосибірської області. Працівник вирушає на пенсію: які документи подає роботодавець у ПФР Спв 1 зразок заповнення

Оформлення пенсії провадиться кожним громадянином самостійно після того, як настануть встановлені законодавством підстави. Для призначення пенсій використовують дані про індивідуальний страховий стаж. Звітність про них, а також інформацію про внески подає роботодавець у порядку щоквартальних чи щорічних звітів.

У разі коли момент виникнення права на пенсійні виплати припадає на період між двома звітами, фізична особа має право звернутися на підприємство, в якому він працевлаштований, за наданням форми СПВ-2 для пенсії до Пенсійного фонду. Підставою для подання цієї форми у міжзвітний період стає заява від працівника.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО І БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

У звіті міститься інформація про конкретний стаж працівника на поточний момент. Якщо інформація не була подана раніше, право на пенсію, що настало, не враховується.

У січні 2019 року вийшла Постанова правління Пенсійним фондом за номером 2п, згідно з якою форма СПВ-2, що діяла до цього, втратила чинність, починаючи з 17.02.2017 року.

Для того, щоб працівник, який одержав право на пенсію, отримав своєчасне нарахування, бухгалтерія роботодавця готує бланк СПВ-2 та подає його до місцевого підрозділу ПФР.

Загальна інформація про страховий стаж

Поняття стажу є юридичним фактом, згідно з яким змінюються або виникають право громадянина на отримання пенсій та інших різних виплат, включаючи допомогу. Слід розрізняти трудовий, загальний та страховий стаж. Особливий інтерес становить страховий стаж, т.к. він впливатиме на порядок розрахунку та призначення майбутньої пенсії.

Під загальним страховим стажем розуміють ту тривалість праці громадянина, під час якої нараховувалися та сплачувались страхові внески, а також інші передбачені законом періоди (наприклад, неможливість працівника здійснювати свої робочі обов'язки з певних поважних причин).

Страховим періодом, що підлягає включенню до загального страхового стажу, може бути:

- факт тимчасової непрацездатності із призначенням допомоги по лінії соцстрахування;

- відпустка у зв'язку з материнством;

- відпустка з догляду за утриманцем з 1 групою інвалідності;

- прийняття участі у соціально-корисній праці з призначенням допомоги як безробітний;

- служба в армії (за призовом);

- для членів сім'ї військовослужбовців – проживання у місцях, де працевлаштування неможливе.

У таких випадках діє встановлене законом обмеження – період, що враховується у страховому стажі, не може перевищувати 5 років. Іншою умовою для застосування такого періоду до заліку є наявність інших періодів із трудовою зайнятістю (напередодні чи після).

При здійсненні громадянином трудової діяльності в умовах шкідливого виробництва, шкідливих умов праці у зв'язку з кліматичними особливостями регіону на територіях поза межами країни, де діє особливий статус сплати страхових внесків, нараховується спеціальний страховий стаж.

Що це таке?

Форма СПВ-2 для пенсії в останній редакції має бути надана кожним роботодавцем, який нараховує страхові внески та перераховує їх відповідно до чинних положень законодавства. Бланк призначений для подання індивідуальних відомостей про працівника до Пенсійного фонду для подальшого призначення страхової пенсії.

Якщо до 2019 року діяла інша форма подання інформації (СПВ-1), пізніше було встановлено нову версію звіту. Причина виникнення оновленої версії документа полягає у відсутності поділу внесків на страхову та накопичувальну частини через установлений раніше мораторій, що стосується накопичення пенсії у всіх фізичних осіб з російським громадянством.

Нова форма дозволяє відображати лише відомості про страховий стаж працівника роботодавця та встановлювати факт наявності або відсутності оподатковуваних виплат. Форма СПВ-2 розширена інформацією про додатковий тариф за поточними страховими внесками для тих громадян, які мають право вимагати призначення дострокової пенсії через наявність стажу праці в особливих умовах.

Загальна форма СПВ-2 підходить для подання інформації до розрахунку пенсійних виплат усіх видів. Закон дає змогу подавати відомості в електронному вигляді або на паперовому носії. Роботодавець зобов'язаний протягом 10-денного терміну після отримання заяви від співробітника підготувати звіт цього виду та направити його зручним способом до Пенсійного фонду.

Відомості передаються до місцевого відділення за місцем реєстрації поточного страхувальника-роботодавця. Бланк повинен супроводжуватися складеним описом АДВ-6-1. Після надсилання звіту працівник отримує на руки його копію.

Призначення форми СПВ-2 для пенсії

За допомогою звіту за формою СПВ-2 співробітники Пенсійного фонду отримують додаткову інформацію щодо застрахованої особи та ситуацію з її страховими внесками протягом попередніх трьох місяців напередодні виходу на пенсію. За допомогою даного бланка в ПФР залишаються відомості про страховий стаж громадянина, що цікавиться, в момент міжзвітного періоду.

Напередодні прийняття оновленої версії СПВ-2 у 2019 році відбулися деякі зміни в галузі пенсійного законодавства, що спричинило створення нового СПВ-2.

Ця інформація є достатньою для перевірки працівниками ПФР та призначення відповідної пенсійної виплати конкретній особі. Якщо ця інформація не буде подана на момент виходу на пенсію, громадянин може розраховувати лише на пенсію меншого розміру.

Надалі величина виплати підлягає перегляду та коригування, проте це вимагатиме додатковий час, протягом якого пенсія виплачуватиметься у меншій сумі.

Відмінності від ранньої версії

Заповнення форма СПВ-1 вимагало вказівки даних про внески по страховій та накопичувальній частині. Основною відмінністю бланка з 2019 року стала відсутність необхідності поділу всіх сплачуваних внесків на дві частини (накопичувальна та страхова). У той же час, роботодавець повинен зазначати, чи відбувалися внески щодо працівників із застосуванням підвищеного тарифу.

Звіт включає відомості щодо страхового стажу співробітника, який збирається вийти на пенсію, а також підтверджує здійснені нарахування по страхових внесках на адресу страхової частини за останній тримісячний строк.

Відомості у СПВ-2 зазначаються в індивідуальному порядку за сумою загального тарифу, з подальшим розподілом працівниками фонду на два види пенсійних відрахувань. З цієї причини бланк форми містить лише запит про факт наявності відрахувань по страхових внесках.

Звіт ПФР супроводжується додатковим описом за новою формою (АДВ-6-1 замість АДВ-6-3).

При заповненні нового бланка звітні періоди кодуються інакше:

Порядок здачі до ПФР

Підставою для підготовки звіту є заява від працівника майбутнього пенсіонера. Напередодні отримання виплат за трудовою пенсією, інвалідністю, вислугою років, іншими причинами громадянин заздалегідь звертається до бухгалтерії організації, яка працевлаштувала, з проханням підготувати звітний документ. Таким чином, для того, щоб надати до ПФР необхідний звіт, достатньо лише ініціативи працівника у вигляді заяви.

Допускається оформлення заяви з наступним текстом прохання: «надати у відділення ПФР індивідуальні відомості про стаж та нарахування страхових внесків із загальнообов'язкового пенсійного страхування…» Далі вказують причину «у зв'язку з оформленням пенсії…» з визначенням виду пенсії. У заяві співробітник також відбиває термін, з якого періоду очікується оформлення пенсії.

Після отримання заяви бухгалтерія готує звіт та у 10-денний термін надає його у місцеве відділення фонду з видачею копії звіту співробітнику. Законом передбачено можливість подання заявки заздалегідь, за 1 місяць до майбутнього виходу на пенсію.

Нова форма СПВ-2 не відображає інформації про точні перерахування по внесках, вони відображаються у поточних квартальних звітах.

Звіт СПВ-2 готується окремо від основної звітності зі страхування. З цієї причини, по співробітнику, який звернеться за звітом напередодні подання основної звітності за квартал, у будь-якому випадку буде підготовлено документацію у зв'язку з настанням права пенсійних виплат, та відправлено разом із АДВ-6-1 окремо від інших звітів. Це положення зафіксовано у Постанові ПФР №192п у 2006 році та продовжує діяти на поточний момент.

Після заповнення звіту документ підлягає підписанню у керівника та завіренню печаткою організації. Підготовлений звіт підлягає відправленню до Пенсійного фонду зручним роботодавцем способом (на папері або електронно).

Копія надісланого документа передається на руки працівнику для підтвердження факту.

Щодо індивідуальних підприємців, які самостійно здійснюють виплати внесків, звіт СПВ-2 готується ними ж. У повноваженнях ІП передавати він підготовлений звіт співробітникам фонду у порядку. Разом із звітом подається заява із проханням призначити трудову пенсію.

Співробітники фонду можуть відмовити у прийнятті документів від ІП, особливо під час подання звітності один раз на рік. Це пов'язано з правилом включення останніх періодів діяльності до страхового стажу лише після сплати останніх внесків.

Коли здавати?

У зв'язку з індивідуальним порядком подання звіту СПВ-2 законом не встановлюються конкретні терміни подання документа. Звіт має бути поданий напередодні моменту виходу громадянина на пенсію. Для своєчасного подання форми громадянину потрібно написати заяву роботодавцю не менше ніж за 10 днів до виникнення права на пенсію.

Правила заповнення та приклад

Бланк є графами для заповнення інформацією про роботодавця, співробітника та відомостей про страхові внески. Представлений на офіційних інтернет-ресурсах бланк для скачування дозволить швидко підготувати звіт з урахуванням загальних встановлених вимог до всіх видів звітності.

Під час підготовки звіту необхідно враховувати певні правила заповнення:

- У розділі інформації про роботодавця відображають реєстраційний № ПФР, найменування організації, номер платника податків юрособи, його .

- При зазначенні інформації про працівника вказується його код категорії згідно з чинним класифікатором.

- У графі «дата складання» слід зазначати передбачувану дату виникнення права на пенсійні виплати. Формат заповнення «ДД місяць РРРР», наприклад, «1 вересня 2019».

- Графа з датою подання заповнює співробітник фонду самостійно.

- З особистих відомостей про працівника вноситься інформація про прізвище, ім'я, по батькові, .

- Біля потрібного типу відомостей, вказують «Х», вибираючи з вихідної, що коригує або скасовує.

- У розділі про інформацію про внески за період необхідно підтвердити їх наявність або відсутність («Так» або «Ні»).

У новій формі також вказують відомості про здійснені відрахування за додатковими тарифами на страхові внески з обов'язковим відображенням відповідних кодів за зазначеними тарифами.

Відповідальність

Законом не встановлено штрафних санкцій за відсутності своєчасного подання форми СПВ-2 до Пенсійного фонду. Не передбачено адміністративної відповідальності. Закон розглядає цю форму як розрахункову документацію, яка, на відміну від звітної, не підлягає контролю та несенню відповідальності у разі ненадання.

Відсутність своєчасно поданої форми до ПФР спричиняє лише неприємні наслідки щодо застрахованого громадянина, який збирається вийти на пенсію. У разі, якщо останні три місяці відіграють істотну роль у формуванні достатнього для призначення пенсії стажу, відсутність звіту тягне за собою відмову фонду у призначенні пенсії.

Крім того, за відсутності СПВ-2 на момент виходу на пенсію, громадянин зможе розраховувати лише на меншу суму пенсійних виплат через неможливість урахування останніх періодів роботи.

Незважаючи на те, що процедура створення звіту СПВ-2 не становить особливої складності, відсутність положень у законодавстві про несення роботодавцем відповідальності за факт несвоєчасного подання або відмови від подання форми вимагає особливого контролю з боку майбутнього пенсіонера, щоб потрібна інформація була отримана співробітником фонду в потрібний час у належному вигляді.

Але якщо працівник звернеться до бухгалтерії з проханням подати на нього індивідуальні відомості, то ви повинні подати їх до ПФР. Раніше такі відомості треба було надавати за формою СПВ-1 утв. Постановою Правління ПФР від 31.07.2006 № 192п. У серпні Мін'юст зареєстрував нову форму утв. Постановою Правління ПФР від 21.07.2014 № 237пдля подання таких відомостей.

Навіщо подається форма СПВ-2

Відомості про внески та стаж за конкретним працівником надходять до ПФР від роботодавця щокварталу п. 2 ст. 11 Закону від 01.04.96 № 27-ФЗ. Однак, зазвичай, дата призначення пенсії потрапляє на міжзвітний період. І у ПФР немає інформації про наявність у працівника страхового стажу за цей час. Тому орган ПФР зможе врахувати його під час розрахунку пенсії працівнику.

Щоб це виправити, працівник, який подав заяву до ПФР про призначення пенсії, може звернутися до вас із заявою у довільній формі про подання на нього до територіального органу ПФР індивідуальних відомостей у міжзвітний період. п. 82 Інструкції, затв. Постановою Правління ПФР від 31.07.2006 № 192п (ред. із ізм., які не набули чинності) (далі - Інструкція № 192п). Причому жодних запитів з ПФР надавати вам працівник не зобов'язаний.

Чому виникла необхідність вводити для подання таких відомостей нову форму СПВ-2 і з якого моменту страхувальники зобов'язані представляти відомості за цією формою, розповіли у відділенні Пенсійного фонду РФ по Москві і Московській області.

З АВТОРИТЕТНИХ ДЖЕРЕЛ

Заступник керуючого Відділенням Пенсійного фонду РФ у м. Москві та Московській області

Поява форми СПВ-2 пов'язана зі змінами в законодавстві, зокрема із запровадженням страхових внесків за додатковим тарифом щодо працівників, які мають право на призначення дострокової пенсії по старості у зв'язку з особливими умовами праці. Нова форма, на відміну форми СПВ-1, не передбачає відображення суми нарахованих страхувальником страхових внесків на страхову і накопичувальну частину трудової пенсії за застраховану особу (за поточний період починаючи з 1-го числа чергового звітного періоду по дату призначення пенсії). У формі СПВ-2 страхувальник відображає лише відомості про стаж працівника та вказує факт нарахування ним страхових внесків на страхову частину пенсії працівника за зазначений період.

Форма СПВ-2 подається починаючи з 2014 р. до територіального органу ПФР роботодавцем за заявою застрахованої особи, у якої виникли умови для встановлення трудової пенсії.

Тому, якщо відомості будуть представлені за формою СПВ-1 (навіть до публікації форми СПВ-2), ми їх не приймемо”.

Зауважимо, що подати до ПФР форму СПВ-2 ви зобов'язані при оформленні працівником трудової пенсії не лише за старістю, а й будь-якого іншого виду трудової пенсії: і пенсії з інвалідності, і пенсії з нагоди втрати годувальника. У разі до вас можуть звернутися члени сім'ї колишнього працівника.

Форму СПВ-2 треба подати до ПФР на папері або в електронному вигляді протягом 10 днів з дня звернення працівника до роботодавця із заявою (далі - Інструкція № 987н). Однак нічого не сказано про те, які це дні – робочі чи календарні та до якого відділення ПФР подавати відомості – за місцем реєстрації роботодавця або за місцем проживання працівника.

З АВТОРИТЕТНИХ ДЖЕРЕЛ

Страхувальник зобов'язаний подати форму СПВ-2 протягом 10 календарних днів з дня отримання заяви від працівника, який оформляє пенсію, до відділення ПФР за місцем своєї реєстрації, а не за місцем проживання працівника. п. 36 Інструкції, затв. Наказом МОЗсоцрозвитку від 14.12.2009 № 987н (далі - Інструкція № 987н). Відомості з цієї форми вводяться в базу даних відділенням ПФР за місцем реєстрації роботодавця, а можуть використовуватися в будь-якому відділенні на запит усередині системи”.

Які ще документи потрібно подати до ПФР разом із формою СПВ-2?

З АВТОРИТЕТНИХ ДЖЕРЕЛ

Форма СПВ-2 супроводжується описом за формою АДВ-6-1 «Опис документів, що передаються страхувальником до ПФР» п. 82 Інструкції № 192п” .

Пенсійний фонд Російської Федерації

Врахуйте: навіть якщо подання відомостей на працівника за формою СПВ-2 збігатиметься за часом зі здаванням розрахунку РСВ-1, форму СПВ-2 все одно потрібно уявити. Також не забудьте передати працівникові копію форми СПВ-2 протягом 10 календарних днів з дня отримання від нього заяви про подання цієї форми. п. 4 ст. 11 Закону від 01.04.96 № 27-ФЗ.

Заповнюємо форму СПВ-2

Відомості про страхувальника, застраховану особу, про особливі умови праці, про періоди, протягом яких пенсійні внески не сплачувались, у новій формі заповнюються так само, як і в іншій персоніфікованій звітності. Але при заповненні деяких рядків цієї форми треба врахувати такі нюанси.

Дата складання

РОЗПОВІДАЄМО РОБОТНИКУ

Щоб ПФР врахував максимально страховий стаж (особливо «шкідливий») на дату призначення пенсії,працівник має у період її оформлення подати роботодавцю заяву про подання до ПФР форми СПВ-2.

Потрібно зазначити передбачувану дату встановлення трудової пенсії (дд.мм.гггг) п. 83 Інструкції № 192п.

Наприклад, якщо працівник оформлює трудову пенсію за старістю і звертається до ПФР за призначенням до досягнення пенсійного віку, вказують дату народження людини, коли вона досягне пенсійного віку (за загальним правилом для чоловіків – 60 років, для жінок – 55 років) п. 1 ст. 7 Закону від 17.12.2001 № 173-ФЗ (далі – Закон № 173-ФЗ). Якщо працівник подав заяву про призначення пенсії до ПФР після дня народження, то це буде дата подання заяви до ПФР пп. 1, 2 ст. 19 Закону №173-ФЗ.

Звітний період, страховий стаж, факт нарахування внесків

Як правильно вказати у формі СПВ-2 ці дані, нам роз'яснили у відділенні Пенсійного фонду РФ у м. Москві та Московській області.

З авторитетних джерел

Звітними періодами визнаються І квартал, півріччя, 9 місяців календарного року, календарний рік, які позначаються відповідно як «3», «6», «9» та «0».

При заповненні реквізиту «Період роботи за останні 3 місяці звітного періоду» як дата початку періоду (з дд.мм.гггг) треба вказати день, що настає за днем закінчення звітного періоду (кварталу), що передує звітному періоду (кварталу), на який припадає передбачувана дата встановлення трудової пенсії. А як дата закінчення періоду (по дд.мм.гггг) слід зазначити передбачувану дату встановлення трудової пенсії та п. 83 Інструкції № 192п.

Якщо до передбачуваної дати призначення пенсії страхувальник ще не надав до ПФР індивідуальних відомостей за попередній звітний період (квартал), то треба подати форму СПВ-2 за кожен із кварталів окремими документами.

Факт нарахування внесків треба відобразити, якщо протягом періоду, зазначеного у формі СПВ-2, у працівника були періоди роботи, за які мають сплачуватись внески до ПФР, у тому числі за додатковим тарифом. При цьому дата фактичного нарахування внесків не має значення. Відсутність факту нарахування внесків відображається у формі СПВ-2, якщо за весь період, зазначений у формі, у працівника не було оподатковуваних виплат (наприклад, весь період припадає на дні тимчасової непрацездатності)”.

Пенсійний фонд Російської Федерації

Таким чином, якщо передбачувана дата призначення пенсії припадає, наприклад, на 24 вересня 2014 р., то як код звітного періоду треба вказати цифру «9», як початок періоду роботи у звітному періоді вказати «01.07.2014», а його закінчення - "24.09.2014".

Інші дані про особливі умови праці, що впливають на призначення пенсії, вказуються з використанням кодів класифікатора додаток 1 до Інструкції №192п.

СПВ-2 для підприємців

Підприємці, що сплачують внески за себе, також мають право подати у відділення ПФР за місцем проживання форму СПВ-2 за себе. Деякі відділення ПФР відмовляються приймати цю форму, посилаючись на те, що вона може бути представлена лише страхувальниками працівників. Але у відділенні ПФР у Москві та Московській області нам сказали, що це неправильно.

З АВТОРИТЕТНИХ ДЖЕРЕЛ

“Застрахована особа, яка самостійно сплачує страхові внески, може подати форму СПВ-2 до територіального органу ПФР одночасно із заявою про встановлення трудової пенсії. Підприємцям включають до особового рахунку лише сплачені внески. Тому якщо ІП здійснює сплату внесків щомісяця, то у нього зобов'язані прийняти форму та зарахувати сплачений період. Якщо ж підприємець сплачує внески в інші терміни (наприклад, один раз на рік не пізніше 31 грудня), то відмова органу ПФР набути у нього форми СПВ-2 обґрунтована. Адже періоди діяльності осіб, які самостійно сплачують страхові внески, включаються до страхового стажу лише після сплати страхових внесків у ст. 10 Закону №173-ФЗ” .

Пенсійний фонд Російської Федерації

Наслідки неподання форми СПВ-2

Ось що говорить про це фахівець ПФР.

З АВТОРИТЕТНИХ ДЖЕРЕЛ

Непредставлення форми СПВ-2 страхувальником не спричинить для нього негативних наслідків. Адже це розрахункова форма, а не звітна, тому ПФР не може оштрафувати роботодавця за ст. 17 Федерального закону від 01.04.96 № 27-ФЗ. Вимагати індивідуальні відомості ПФР може лише за підсумками кварталу.

Для працівників, крім осіб, які мають право на дострокове призначення пенсії у зв'язку з особливими умовами праці, неподання форми СПВ-2 також не спричинить жодних негативних наслідків. А для працівників, зайнятих на шкідливих та (або) небезпечних роботах, наслідки зводяться до того, що при призначенні пенсії не будуть враховані періоди спеціального страхового стажу з дня, що настає за днем закінчення звітного періоду (кварталу), що передує звітному періоду (кварталу), на який припадає передбачувана дата встановлення трудової пенсії. І якщо без цього періоду працівникові не вистачить стажу для дострокового призначення пенсії, то ПФР відмовить йому у її призначенні та” .

Пенсійний фонд Російської Федерації

Подання форми СПВ-2 не впливає на здачу щоквартальних індивідуальних відомостей щодо цього працівника. Їх треба подати за весь звітний період, а не тільки в частині, яка не знайшла відображення у формі СПВ-2.

Відповідно до федерального законодавства громадяни повинні займатися оформленням своїх пенсій самостійно. І кожна компанія рано чи пізно зіткнеться з тим, що її співробітник почне збирати документи, необхідні для призначення даних виплат. Якщо це відбувається до подання звітності, то компанії доведеться подати співробітнику спеціалізовану довідку за формою СПВ-2.

Ця форма була затверджена Пенсійним фондом Росії у зв'язку зі зміною пенсійного законодавства та почала застосовуватися з серпня 2019 року. До цього діяла форма СПВ-1. У 2019 році форма СПВ-2 для Пенсійного фонду зазнала чергових змін. Тепер у формі відсутня поділ сум на накопичувальну страхову частину, а вказується лише страховий стаж співробітника та чи отримував він оподатковувані виплати.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО І БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Призначена СПВ-2 для оформлення будь-якої пенсії: за старістю, інвалідністю, достроковою пенсією. У цьому немає значення укладено з працівником чи відносини із нею будуються з урахуванням договору .

Форма СПВ-2 подається компанією у своє відділення ПФР після того, як співробітник написав відповідну заяву.

Навіщо вона потрібна

Необхідність форми СПВ-2 обумовлена тим, що компанії подають відомості про стаж та страхові нарахування раз на квартал, а дата початку виплати пенсії, як правило, не збігається зі звітним періодом. За відсутності відомостей про нарахування страхових внесків на користь працівника роботодавцем протягом останніх 2-3 місяців співробітники ПФР можуть некоректно розрахувати суму пенсійних виплат. Перерахунок цих виплат після отримання щоквартального звіту досить трудомісткий процес.

У цій формі зазначаються відомості про стаж співробітника та факт нарахування внесків на страхову частину пенсії без зазначення конкретних сум.

Страховий стаж співробітника – це період його роботи, протягом якого йому нараховувалися відповідні внески. Сюди також включаються й інші періоди згідно з федеральним законодавством, коли співробітник фактично не виконував свою роботу, але цей час відноситься до страхового стажу. Наприклад, період служби в армії, період тимчасової непрацездатності, перебування у відпустці для догляду за дитиною тощо. Щоправда, до страхового стажу включаться лише п'ять років із таких періодів.

Якщо працівник працює у шкідливих умовах, які можуть негативно позначитися на його здоров'ї, або він працює на територіях, для яких законодавством затверджено особливий порядок нарахування страхових внесків, то дані відомості мають бути зазначені у СПВ-2.

Основні питання щодо оформлення

Основні параметри документа

Оформлення бланка СПВ-2 не є трудомістким, крім того в Постанові ПФР № 473п, яка внесла зміни до неї наведено вичерпну інструкцію щодо її заповнення та зразок бланка. Заповнює форму співробітник бухгалтерської служби чи відділу кадрів, а підписує її та затверджує печаткою керівник компанії.

У формі СПВ-2 вказується така інформація:

- Відомості про компанію, що є страхувальником співробітника, тобто. її найменування, номер реєстрації в Пенсійному фонді;

- Цей документ є вихідним, коригуючим або скасовуючим.

- Код категорії працівника, щодо якого заповнюється бланк.

- Дані співробітника, тобто. його прізвище, ім'я, по батькові, .

- Дата форми, тобто. дата виходу пенсію. Ці відомості повинні відповідати даним, зазначеним у заяві працівника про надання форми.

- Код звітного періоду (довідка подається за останні три місяці, отже код відповідатиме кварталу, півріччі, 9-ти місяцям або року).

- Відомості про дати роботи співробітника у табличній формі. Тут зазначаються дані про роботу працівників за той період, який пройшов з моменту подання останньої звітності до ПФР.

Нові зміни у правилах подання

СПВ-2, що застосовується в 2019 році, відрізняється від раніше чинної СПВ-1 насамперед відсутністю поділу сум на накопичувальну та страхову частину пенсійних відрахувань. Пов'язано це з тим, що законодавством запроваджено тимчасовий мораторій на накопичувальну частину.

Зміни у пенсійному законодавстві відбилися й у програмному бухгалтерському забезпеченні. Наприклад, форму СПВ-2 можна завантажити у програмі Контур чи іншому аналогічному сервісі. У 1С для кадрового обліку також внесено зміни, що дозволяють скласти цю форму автоматично, а також роздрукувати заповнений бланк для подальшої передачі його до Пенсійного фонду РФ.

Коли та як здавати папір

Заповнення форми СПВ-2 має проводитися за заявою працівника. Жодних додаткових запитів від Пенсійного фонду не потрібно. Якщо оформляється пенсія у зв'язку з втратою годувальника, необхідні відомості подаються на запит родичів співробітника.

Обов'язкових реквізитів для заяви не передбачено, тому вона складається працівником у довільній формі. У цьому документі необхідно зазначити з яких причин запитуються відомості про страховий стаж, тобто. який вид пенсії оформляє співробітник і коли настає період виплати пенсії.

Співробітник може запитати дані заздалегідь. Допускається складання СПВ-2 протягом місяця передбачуваного терміну. Якщо дата форми збігається за часом зі здаванням основного звіту до ПФР, вона все одно складається і передається у встановлені терміни.

Законодавством визначено десятиденний термін передачі форми. Проте за порушення цього терміну жодних штрафних санкцій для компаній не передбачено. Пов'язано це з тим, що ця форма не звітний документ, а відноситься до категорії довідкових. Копія документа також передається заінтересованому співробітнику.

Форма СПВ-2 для Пенсійного фонду може бути представлена традиційно на папері, а може бути передана за допомогою системи електронного документообігу. Якщо місце реєстрації компанії та співробітника не збігається, то компанія передає форму за місцем своєї реєстрації. Документ має бути переданий разом із описом за затвердженою формою АДВ-6-1.

Якщо до компанії звернулося кілька співробітників із заявою про складання форми, то при передачі до Пенсійного фонду їх необхідно згрупувати, за даними, що містяться:

- початкові дані;

- коригувальні дані;

- скасовують дані.

Якщо працівники працювали на територіях, для яких передбачено різні умови нарахування страхових внесків, то документи групуються і за цією ознакою.

Індивідуальні підприємці згідно з чинним законодавством страхові внески сплачують самостійно. У зв'язку з цим вони можуть разом із заявою про призначення пенсії подати і СПВ-2, яку заповнюють самостійно. Форма бланка для індивідуального підприємця нічим не відрізняється від тієї, яку представляють компанії на запит своїх співробітників.

Однак ПФР може відмовити у прийнятті форми. Причиною цього стає той факт, що страхові внески включаються до страхового стажу індивідуального підприємця тільки після їх оплати, а, як було зазначено вище, їхня сплата здійснюється щорічно.

У бланку СПВ-2 компанія просто вказує, чи було здійснено страхові відрахування за останні три місяці з моменту подання останньої звітності до Пенсійного фонду. Для цього в табличній частині, де мають бути наведені ці відомості, передбачені графи «Так/Ні». Подальше розбиття відрахувань мають проводити співробітники ПФР.

Форму СПВ-2 доповнено графами, де має бути зазначена інформація про те, чи нараховувалися співробітнику додаткові внески у зв'язку з роботою на шкідливих виробництвах.

Цей бланк не призначений для розкриття інформації про суму нарахованих внесків. Про це співробітники пенсійного фонду дізнаються із квартальних звітів організації-роботодавця.

Заповнення форми СПВ-2 для пенсійного фонду

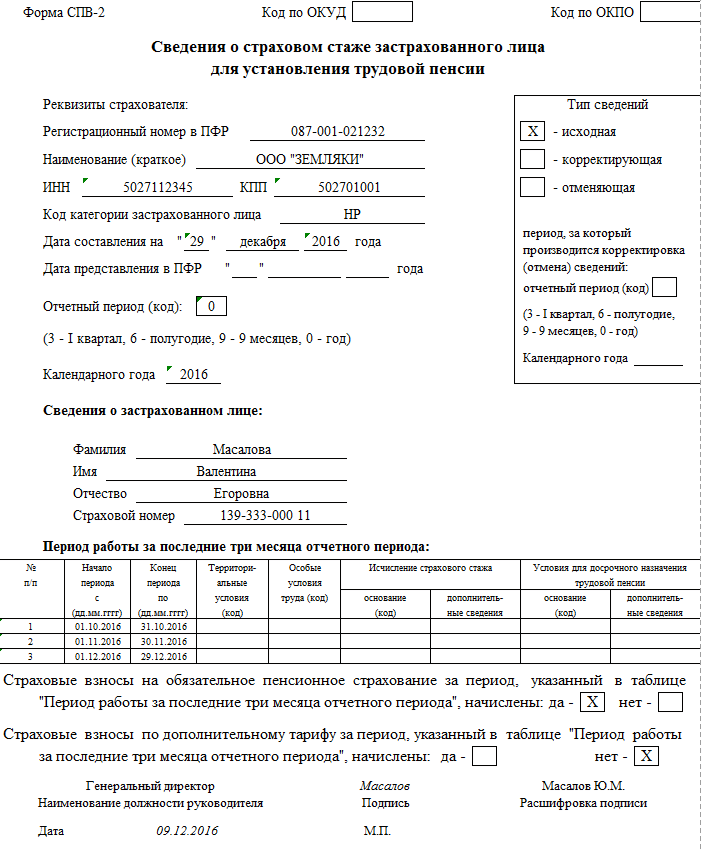

Бланк СПВ-2 містить реквізити, обов'язкові для заповнення. Являє собою односторонній документ, до шапки якого вносяться дані про страхувальника, застраховану особу і сам документ. Інформація про документ міститься у графі «Тип відомостей».

При її заповненні відповідальний за подання даної форми співробітник повинен поставити відповідний знак в одному із трьох рядків:

- Позначка навпроти вихідної форми означає, що СПВ-2 для цього співробітника оформляється вперше, навіть якщо вона подається повторно після виправлення помилок.

- Позначка навпроти коригувальної форми означає, що ця форма змінює раніше подані відомості про співробітника. Коригуюча форма містить правильні дані, які мали бути у вихідній формі, а чи не різницю між зазначеними формами.

- Позначка навпаки скасовує форми означає, що передані відомості підлягають скасування.

Реквізити страхувальника містять такі відомості:

| Реєстраційний номер | У даному рядку має бути зазначений номер компанії, який було їй присвоєно при реєстрації платником страхових внесків. |

| Найменування компанії | ІПН і КПП. |

| Код категорії співробітника | Цей реквізит визначається відповідно до чинного на момент заповнення форми класифікатора. |

| Дата складання | Йдеться про дату призначення пенсії. Цю дату працівник має вказати у своїй заяві про надання відомостей про страховий стаж. Якщо пенсія призначається у зв'язку з досягненням певного віку, тут проставляється день народження співробітника. Якщо він пропустив цю дату, то дата заяви. |

| Дата подання до ПФР | Цей реквізит заповнюється співробітником Пенсійного фонду після ухвалення форми. |

| Звітний період | У цьому рядку ставиться цифровий код, що відповідає календарному періоду. Календарним періодом визнається квартал. Першому кварталу відповідає код 3, другому – код 6, третьому – код 9, а року – код 0. |

Період роботи працівника за останні три місяці заповнюється у табличній формі. Початок періоду відраховується від дати останнього звіту, переданого до ПФР. Наприклад, якщо останній звіт було передано за півріччя 2019 року, то у формі СПВ-2 до графи «початок періоду» ставиться дата 01.07.2016р. А останньою датою стає дата настання пенсії.

Якщо протягом періоду, що заповнюється, були випадки настання тимчасової непрацездатності, вахтової роботи, адміністративної відпустки, то в таблицю вносяться відповідні коду. Наприклад, ВРНЕТРУД, ВАХТА, АДМІНІСТР тощо. Дані коди можна знайти в Класифікаторі, який є додатком до інструкції із заповнення форм для Пенсійного фонду РФ.

Якщо у співробітника пенсія настає у зв'язку з умовами праці на шкідливому виробництві чи певних територіях, або співробітнику покладено достроковий вихід пенсію, то відповідні коди проставляються у передбачених графах табличної частини.

Після табличної частини йдуть рядки, де у передбачених віконках проставляються позначки у тому, чи нараховувалися страхові внески за аналізований період.

Форма СПВ-2 підписується керівником компанії та засвідчується печаткою фірми. Після оформлення документ передається до Пенсійного фонду РФ разом із описом формою АДВ-6-1.

Компанія не несе жодної відповідальності за несвоєчасне подання або зовсім ненадання форми СПВ-2, тому громадянину при зборі документів для оформлення пенсії потрібно самостійно уважно стежити за коректністю оформлення форми. Адже недостовірність даних або їх відсутність може призвести до заниження пенсії чи відмови у її нарахуванні.

Увага!

- У зв'язку з частими змінами в законодавстві, інформація часом застаріває швидше, ніж ми встигаємо її оновлювати на сайті.

- Всі випадки дуже індивідуальні та залежать від багатьох факторів. Базова інформація не гарантує вирішення саме Ваших проблем.

Тож для вас цілодобово працюють БЕЗКОШТОВНІ експерти-консультанти!

- Задайте питання через форму (внизу), або через онлайн-чат

Увага! Із виданням постанови Правління ПФ РФ від 11.01.2017 № 2п форма СПВ-2 втратила чинність. Постанова набула чинності з 17.02.2017 р. Див.

Форма СПВ-2 була затверджена замість форми СПВ-1, що подається раніше (до 2014 року) до ПФР. Порядок заповнення форми СПВ-2істотно відрізняється від того, як оформлявся діяв раніше бланк. Тому рекомендуємо ознайомитися з цією статтею, щоб розібратися у тому, як слід оформляти та кому подавати новий розрахунковий документ.

СПВ-2 – що це таке?

Форма СПВ-2дозволяє співробітникам Пенсійного фонду дізнатися про додаткові відомості про застраховане за останні 3 місяці до його виходу на пенсію. Із цього документа ПФР зможе отримати інформацію від страхувальника у міжзвітний період щодо наявності страхового стажу у застрахованої особи.

Появі у серпні 2014 року нової форми СПВ-2сприяли зміни, що набули чинності, в російському пенсійному законодавстві. Нову форму введено в дію постановою Правління ПФР від 21.07.2014 № 237п (далі за текстом – постанова № 237п).

Відповідно до змін, що набули чинності, тепер роботодавець не ділить внески на накопичувальну та страхову частини, але зобов'язаний вказати той факт, чи мали місце внески за підвищеним тарифом. У документі відображаються відомості про стаж співробітника, що виходить на пенсію, і підтверджується факт нарахування страхових внесків, зроблених на користь страхової частини пенсії за останні три місяці.

Все це якраз і відображається в формі СПВ-2, яку страхувальник подає до Пенсійного фонду. Без подання всієї актуальної інформації аж до дня виходу на пенсію майбутній пенсіонер отримає менший розмір пенсії, а перерахунок після надання додаткової інформації займе багато часу.

Яким є порядок подання форми СПВ-2 для пенсійного фонду?

Для отримання форми СПВ-2співробітник, який збирається незабаром вийти на пенсію (трудову, з вислуги, інвалідності або з інших підстав), звертається із заявою до роботодавця про подання цього документа. При цьому жодних повідомлень із ПФР співробітнику для отримання зазначеної форми не потрібно.

Заявка пишеться у вільній формі, її текст може бути таким:

«Прошу подати до територіального відділення ПФР індивідуальні відомості про мій стаж та нарахування страхових внесків на загальнообов'язкове пенсійне страхування щодо формі СПВ-2у зв'язку з оформленням пенсії за віком із 1 липня 2016 року».

Роботодавець повинен у десятиденний термін підготувати вищезгаданий документ та подати його до ПФР (п. 36 наказу МОЗ від 14.12.2009 № 987н). А сам працівник може подати заяву про призначення йому пенсійних виплат за місяць до дати виходу на пенсію (п. 73 наказу Мінпраці від 28.03.2014 № 157н), отже, майбутній пенсіонер може звернутися до роботодавця з проханням подати форму СПВ-2заздалегідь.

У новій формі не вказується інформація про суму нарахованих страхових внесків – ці дані відображаються у щоквартальній звітності за формою РСВ-1. І навіть якщо заяву від працівника з проханням подати форму СПВ-2надійшло якраз до терміну складання та здачі звіту РСВ-1, то замовлений працівником документ все одно готується та подається до ПФР разом із описом за формою АДВ-6-1 (абз. 3 п. 7 постанови Правління ПФР від 31.07.2006 № 192п ).

Заповнену форму СПВ-2слід підписати керівнику та завірити печаткою підприємства-страховика (абз. 8 підп. 3 п. 4 постанови № 237п). Форма подається до територіального відділення ПФ (за місцем реєстрації страхувальника) на паперовому носії або в електронному варіанті. Роботодавець також має передати працівникові копію зазначеної форми.

Особливості представлення форми СПВ-2 для ІП

ІП, які самостійно сплачують за себе страхові внески до Пенсійного фонду, також можуть подати у своє відділення ПФР форму СПВ-2 щодо себе. Зазначена форма подається до Пенсійного фонду разом із заявою про призначення трудової пенсії.

Однак нерідкі випадки відмови ПФР у прийнятті такої форми в індивідуальних підприємців – особливо це актуально для тих ІП, які сплачують страхові внески щорічно. Це пов'язано з тим, що лише після сплати внесків зазначені у звіті періоди діяльності включаються до страхового стажу цих застрахованих осіб.

Відповідальність за неподання форми СПВ-2

Якщо роботодавець не подасть у ПФР форму СПВ-2, то це не загрожуватиме йому жодними санкціями чи іншими адміністративними стягненнями. Відповідальність за неподання цієї форми не передбачено, оскільки це не звітний документ, а розрахунковий.

Непредставлення форми СПВ-2роботодавцем несе лише негативні наслідки для самого застрахованого. Адже якщо йому не вистачить трудового стажу без цих останніх місяців, які були б зазначені у формі, то співробітнику можуть відмовити у призначенні пенсії. Також при призначенні пенсії без зданої форми застрахованому буде нараховано менший розмір пенсії, оскільки не буде враховано останні періоди, що не увійшли до щоквартального звіту.

Довідка СПВ-2 – порядок заповнення документа

Форма СПВ-2заповнюється за тим самим принципом, що й інші документи щодо подання персоніфікованих відомостей про застрахованих осіб. Йдеться про такий самий порядок зазначення інформації про самого страхувальника, застрахованого, наявність особливих умов праці, періоди, за які внески не були сплачені.

Важливо вказати передбачувану дату виходу працівника на пенсію – при виході на трудову пенсію за віком це буде день виконання 60 років чоловікові та 55 років жінці (або раніше відповідно до ст. 27 закону 17.12.2001 № 173-ФЗ у частині, що не суперечить чинному пенсійному. законодавству). Якщо співробітник запізнився з поданням заяви про призначення пенсії, тобто зробив це після настання свого дня народження, тоді в СПВ-2 вказується та дата, коли було подано цю заяву до Пенсійного фонду.

Страхувальнику слід точно вказати свій звітний період – це може бути квартал (3), півріччя (6), 9 місяців (9) або рік (0). Наприклад, якщо передбачувана дата призначення пенсії у вересні, то код звітного періоду дорівнюватиме 9.

Коли заповнюватиметься таблична частина документа у графі «Період роботи за останні три місяці», то в полі з датою початку періоду слід зазначити ту кількість, яка була першою після закінчення попереднього звітного періоду. Наприклад, якщо звіт давався у березні, а форма СПВ-2 заповнюється у травні, то початком періоду буде 1 квітня.

У полі з датою закінчення періоду вказується той день, коли передбачається встановлення пенсії застрахованій особі. Якщо необхідно подавати індивідуальні відомості щодо застрахованого за термін, що перевищує 3 місяці (коли звіти здаються рідше ніж раз на квартал), тоді необхідно буде заповнити кілька бланків форми СПВ-2 із зазначенням інформації за кожні 3 місяці до дати призначення трудової пенсії.

У формі СПВ-2використовуються кодові позначення, зазначені у класифікаторі, затвердженому постановою № 192п, та доповнені постановою № 237п. Ці кодові позначення використовуються для зазначення особливих періодів, наприклад, для визначення часу хвороби (ВРНЕТРУД), адміністративної відпустки (АДМІНІСТР), простою з вини підприємства (ПРОСТОЙ) та інших ситуацій.

Де скачати заповнений зразок заповнення форми СПВ-2?

Щоб уникнути плутанини із заповненням форми СПВ-2, радимо ознайомитися із заповненим прикладом даного розрахункового документа. Для довідки СПВ-2 зразокзавантажити можна на нашому сайті.

Підсумки

Для того, щоб застрахованій особі при призначенні трудової пенсії були зараховані всі періоди страхового стажу, коли термін подання обов'язкової звітності роботодавцем до ПФР ще не підійшов, слід потурбуватися про складання форми СПВ-2. Для того, щоб цей розрахунковий документ був поданий страхувальником до ПФР, застрахована особа, яка збирається виходити на пенсію, має подати роботодавцю відповідну заяву.

Звітна кампанія зі відомостей персоніфікованого обліку за 1 півріччя 2010 року завершилася, наступного разу ми подаватимемо індивідуальні відомості до ПФР лише у січні 2011 року. Однак і до цього часу може виникнути необхідність подати до ПФР відомості про страховий стаж та внески працівників: відомості для встановлення трудової пенсії або звіти, що коригують, у разі виявлення помилок. Про те, як підготувати такі відомості у зарплатних рішеннях на платформі "1С:Підприємство 8" на прикладі конфігурації "Зарплата та управління персоналом", розповідає Є.А. Гряніна, незалежний консультант.

.

Підготовка даних для ПФР.

- Призначенняу становище Оформлення пенсії (СПВ);

- у табличному полі Майбутні пенсіонери

- натиснути на кнопку Сформувати відомості.

Рис. 1

Відомості про внески та страховий стаж СПВ-1 Пачки документів.

Підготовка даних для ПФР Пачки документів Склад пачки

Підготовка даних для ПФР печатка Файл на диск

Відомості про внески та страховий стаж СПВ-1 Пачки документів

Підготовка даних для ПФР

Примітка:

Примітка./ Document-1649 .

Підготовка відомостей для встановлення трудової пенсії (форма СПВ-1)

Відомості для встановлення трудової пенсії подаються до територіального органу ПФР страхувальником (роботодавцем) за заявою застрахованої особи, у якої виникли умови для встановлення трудової пенсії. Відомості необхідно подати протягом 10 днів з дня звернення застрахованої особи (п. 36 Інструкції про порядок ведення індивідуального (персоніфікованого) обліку відомостей про застрахованих осіб, затв. наказом МОЗ України від 14.12.2009 № 987н, далі - Інструкція).

Починаючи з 2010 року подання індивідуальних відомостей для встановлення трудової пенсії здійснюється за формою СПВ-1 "Відомості про нараховані, сплачені страхові внески на обов'язкове пенсійне страхування та страховий стаж застрахованої особи для встановлення трудової пенсії". Форму СПВ-1 включено до переліку форм персоніфікованого обліку Постановою Правління ПФ РФ від 23.06.2010 № 152п.

Правила заповнення реквізитів форми СПВ-1 загалом аналогічні до правил, що застосовуються для звітних індивідуальних відомостей СЗВ-6. Основна відмінність полягає в тому, що звітні відомості формуються за весь звітний період (у 2010 році – це перше та друге півріччя), а відомості для встановлення пенсії – з початку звітного періоду, в якому працівник виходить на пенсію, за передбачуваною датою встановлення трудової пенсії . Це стосується як записів про стаж, так і відомостей про суми внесків.

Розглянемо порядок заповнення форми СПВ-1 під час підготовки її у програмі "1С:Зарплата та управління персоналом 8". Відомості за формою СПВ-1 формуються за допомогою документа Відомості про внески та страховий стаж СПВ-1.

У програмі "1С:Зарплата та управління персоналом", починаючи з релізу 2.5.27, для підготовки індивідуальних відомостей, у тому числі за формою СПВ-1 та автоматизованого створення відповідних документів в інформаційній базі, можна скористатися інструментом-обробкою Підготовка даних для ПФР.

Для підготовки відомостей для призначення трудової пенсії у формі опрацювання необхідно (див. рис. 1):

- у шапці форми вказати організацію, вибрати звітний період, на який припадає передбачувана дата встановлення трудової пенсії, та встановити перемикач Призначенняу становище Оформлення пенсії (СПВ);

- у табличному полі Майбутні пенсіонеривказати співробітника, за яким необхідно подати відомості для встановлення трудової пенсії (або, якщо таких співробітників кілька, то - список працівників), та передбачувану дату встановлення трудової пенсії;

- натиснути на кнопку Сформувати відомості.

Рис. 1

При цьому автоматично буде сформовано один або кілька документів. Відомості про внески та страховий стаж СПВ-1, що містять індивідуальну інформацію на співробітника. Сформовані документи будуть відображені у списку Пачки документів.

Відомості можна переглянути та за необхідності відредагувати безпосередньо у формі обробки Підготовка даних для ПФР. При виділенні документа у списку Пачки документівна формі відображаються всі відомості, що містяться в цьому документі, тип відомостей, номер пачки, категорія застрахованих осіб у табличному полі Склад пачки- Список співробітників, за якими підготовлені відомості. При виділенні співробітника у списку у правій нижній частині форми відображаються дані щодо цього співробітника: відомості про суму внесків на страхову та накопичувальну частину пенсії, записи про стаж. Всі ці відомості можна редагувати у формі обробки, при збереженні інформації вони автоматично будуть записані у відповідні документи інформаційної бази.

За підготовленими даними з форми обробки Підготовка даних для ПФРможна сформувати та роздрукувати форми СПВ-1 і супроводжує їх опис АДВ-6-3. Ця дія виконується за допомогою кнопки печатка. Вивантаження файлів для передачі до ПФР здійснюється за допомогою кнопки Файл на диск. Зазначимо, що описом відомостей формою АДВ-6-2 пенсійна форма СПВ-1 не супроводжується. Перед формуванням друкованих форм та файлів проводиться перевірка відомостей про наявність помилок. У разі помилок друкована форма/файл не формується, і користувачеві видається повідомлення про помилку. Помилка слід виправити та повторити друк/вивантаження.

Після передачі відомостей до ПФР документ Відомості про внески та страховий стаж СПВ-1слід провести. Для цього можна скористатися кнопкою, яка розташована на командній панелі списку Пачки документів. При проведенні документа копія відповідного файлу-пачки зберігається в регістрі відомостей Архів даних регламентованої звітностіта редагування документа забороняється. Розглянемо деякі моменти, куди слід звернути увагу під час підготовки відомостей формою СПВ-1.

1) Пачка відомостей формою СПВ-1 може містити відомості лише однієї категорії застрахованих осіб. Якщо страхові внески за працівником, якому призначається пенсія, сплачувались за різними тарифами*, то йому необхідно підготувати кілька документів СПВ-1. При автоматичному створенні відомостей за допомогою обробки Підготовка даних для ПФРбуде створено окремий документ для кожної категорії застрахованої особи, яка відповідає виду тарифів, що застосовується.

Примітка:

* Наприклад, страхові внески з виплат на користь працівників організації, що застосовує загальну систему оподаткування та сплачує ЕНВД за окремими видами діяльності, нараховуються: щодо діяльності, що оподатковується ЕНВД - за зниженими тарифами, а за неоподатковуваними ЕНВД видами діяльності - за звичайними тарифами. Внески з виплат на користь працівника-інваліда "звичайній" організації, інвалідність якого встановлена в середині звітного періоду, нараховуються: до встановлення інвалідності – за звичайними тарифами, а після встановлення інвалідності – за зниженими тарифами.

2) Відповідно до правил заповнення реквізитів форми СПВ-1, дати записів про стаж повинні перебувати в межах періоду з дня, наступного за днем закінчення звітного періоду, що передує звітному періоду, на який припадає передбачувана дата встановлення трудової пенсії, за гаданою датою встановлення трудової пенсії. Іншими словами – з початку звітного періоду за датою встановлення трудової пенсії. Наприклад, дата встановлення трудової пенсії 20.09.2010, відомості про стаж необхідно запровадити за період із 01.07.2010 по 20.09.2010.

Правила введення відомостей про стаж та алгоритм їхнього автоматизованого заповнення аналогічні правилам, які застосовуються при підготовці звітних відомостей за формами СЗВ-6. Так само, як і у звітних відомостях, окремо виділяються періоди тимчасової непрацездатності, відпустки без збереження зарплати, заповнюються реквізити відомостей, пов'язаних із пільговим пенсійним забезпеченням.

Примітка.Докладно правила заповнення відомостей про страховий стаж розглядаються у статті "Підготовка відомостей персоніфікованого обліку за І півріччя 2010 року у зарплатних рішеннях на платформі "1С:Підприємство 8"" - /document-1649.

3) Відомості про нараховані та сплачені страхові внески заповнюються відповідно до правил заповнення реквізитів форми СПВ-1:

- у реквізитах Нараховано - вказується сума нарахованих страхових внесків на страхову/накопичувану частину трудової пенсії за період з дня, наступного за днем закінчення звітного періоду, що передує звітному періоду, на який припадає передбачувана дата встановлення трудової пенсії, за гаданою датою встановлення трудової пенсії, в рублях та копійках;

- у реквізитах Сплачено - вказується сума сплачених страхових внесків на страхову/накопичувальна частина трудової пенсії у період з дня, наступного за днем закінчення звітного періоду, що передує звітному періоду, на який припадає передбачувана дата встановлення трудової пенсії, за гаданою датою встановлення трудової пенсії, в рублі та копійках.

Зазначимо, що на практиці правила заповнення відомостей про суми внесків можуть викликати питання. Наприклад, якщо дата встановлення трудової пенсії посідає перші числа місяця, коли зарплата та внески за минулий місяць ще не розраховані. Чи слід у цьому випадку відобразити у СПВ-1 лише суми внесків, нараховані за попередні місяці, чи необхідно попередньо виконати розрахунок за минулий місяць та врахувати суму внесків цього місяця?

Складнощі можуть виникати у зв'язку з тим, що реальна дата підготовки відомостей не збігається з гаданою датою встановлення пенсії. Можлива ситуація, коли на дату підготовки відомостей сплату внесків ще фактично не зроблено, проте зрозуміло, що на дату встановлення пенсії внески буде сплачено. Чи слід відобразити у програмі та врахувати ці суми внесків?

Відповідей на ці питання в інструкції щодо заповнення форми СПВ-1 не міститься. Регіональні відділення пенсійного фонду дають такі роз'яснення щодо заповнення граф "Сума страхових внесків на страхову частину трудової пенсії" та "Сума страхових внесків на накопичувальну частину трудової пенсії" форми СПВ-1 (зокрема, відділення по Республіці Комі у Пам'ятці страхувальнику за поданням звітності за 1-е півріччя 2010 року, розміщеної на сайті відділення ПФР):

- у реквізитах "Нараховано" - слід відобразити суму нарахованих страхових внесків станом на кінець місяця, що передує передбачуваній даті встановлення трудової пенсії застрахованій особі;

- у реквізитах "Сплачено" - слід відобразити суму сплачених страхових внесків на передбачувану дату встановлення трудової пенсії застрахованій особі. Суми надміру сплачених страхових внесків не враховуються.

Пояснюється також, що суми страхових внесків, які не враховані з якихось причин на особовому рахунку застрахованої особи на момент призначення пенсії, будуть враховані при подальшому перерахунку зазначеної пенсії (через 12 місяців після призначення) або при коригуванні пенсії.

Таким чином, при заповненні відомостей про суму внесків слід виходити з того, що форма СПВ-1 призначена для можливості обліку при призначенні пенсії працівникові страхових внесків міжзвітного періоду, та які суми внесків будуть зазначені у формі, такі та будуть враховані під час призначення пенсії. По закінченню звітного періоду до ПФР буде подано "повні" індивідуальні відомості щодо цього працівника, на підставі яких буде уточнено інформацію про суму внесків. Необхідно, однак, звернути увагу, що сума нарахованих страхових внесків у звітних відомостях не може бути меншою за суму, зазначену у формі СПВ-1. Якщо виявиться така розбіжність, то роботодавцю необхідно буде подати коригуючу форму СПВ-1.

Підготовка коригувальних індивідуальних відомостей

Коригувальні індивідуальні відомості подаються до органів ПФР у разі виявлення помилок чи неточностей у раніше поданих відомостях.

Для зміни раніше поданих індивідуальних відомостей до органів ПФР подаються коригувальні відомості, для повного скасування раніше поданих відомостей - відомості, що скасовують. Зазначимо, що якщо індивідуальні відомості не прийняті територіальним органом ПФР у зв'язку з наявністю помилок у поданих документах, то в цьому випадку слід подати виправлені форми з типом відомостей "вихідні" та із зазначенням достовірних даних.

Таким чином, якщо представлена вихідна форма була повернута роботодавцю через помилки, що містяться в ній, то замість неї представляється також вихідна форма. Коригувальні форми заповнюються, якщо раніше були представлені недостовірні відомості, тоді коригування повністю замінює вихідну інформацію. Форма, що скасовується, здається, якщо потрібно повністю скасувати дані, представлені раніше.

Коригувальні індивідуальні відомості за перше півріччя 2010 року та за наступні звітні періоди надаються за новими формами СЗВ-6-1, СЗВ-6-2, АДВ-6-2, АДВ-6-3. Для коригування відомостей за минулі періоди (2002-2009 рр.) подаються старі форми СЗВ-4-1, СЗВ-4-2, АДВ-11, тобто ті, за якими була здана помилкова звітність.

Розглянемо, як формуються індивідуальні відомості, що коригують, у "зарплатних" рішеннях на платформі "1С:Підприємство 8".

Перед підготовкою даних, що коректують, у програмі рекомендується переконатися, що раніше подані відомості зафіксовані в інформаційній базі, тобто що документи і Опис відомостей АДВ-6-2 (до 2010 року - Відомість сплати АДВ-11), за допомогою яких було підготовлено вихідні відомості, проведено. Якщо ці документи з якихось причин виявляться не проведеними, їх слід провести. Під час проведення документів копії поданих відомостей зберігаються у спеціалізованому регістрі відомостей Архів даних регламентованої звітності.

p align="justify"> При формуванні друкованих форм або файлів в електронному вигляді для проведених документів персоніфікованого обліку використовуються дані саме цього регістру. Таким чином, користувач завжди має можливість переглянути, які дані були передані. Додатково рекомендується захистити вихідні документи від випадкового перепроведення прапорцем Прийнято до ПФР.

Після цього можна виправити облікові дані. Тут все залежить від того, якого типу помилка чи неточність виявили у вихідних відомостях.

Якщо це неточність у записах про стаж, пов'язана з помилкою, допущеною при веденні обліку, наприклад, при реєстрації кадрової події була неправильно зазначена дата прийому чи звільнення, або в інформаційній базі забули відобразити якусь подію, наприклад, відпустку без збереження зарплати, або не вірно вказали в штатному розкладі код особливих умов праці і т. п., що спричинило помилку в індивідуальних відомостях, то слід виправити помилку в облікових даних: виправити дату в кадровому документі, зареєструвати відпустку без збереження зарплати, вказати вірний код особливих умов праці у штатному розкладі тощо.

Якщо це неточність, пов'язана з тим, що якась інформація стала відома лише після подання відомостей, наприклад, у поточному періоді працівник представив лікарняний лист, що відноситься до минулого звітного періоду, то дані в інформаційній базі необхідно уточнити, зокрема – зареєструвати період тимчасової непрацездатності працівника.

Якщо виявлено помилку у нарахуванні страхових внесків на обов'язкове пенсійне страхування, необхідно виконати їх донарахування чи перерахунок. У цьому випадку коригувальні відомості персоніфікованого обліку можливо доведеться подати разом із уточненим розрахунком за нарахованими та сплаченими страховими внесками за формою РСВ-1.

Зазначимо, що обов'язок надати уточнений розрахунок за формою РСВ-1 виникає у роботодавця при виявленні помилок, що призводять до заниження суми страхових внесків (ст. Федерального закону від 24.07.2009 № 212-ФЗ). При виявленні помилок, які призводять до заниження суми страхових внесків, платник страхових внесків вправі подати уточнений розрахунок, але може цього й робити.

Необхідно також зазначити, що згідно з роз'ясненнями МОЗсоцрозвитку Росії (лист від 28.05.2010 № 1376-19) не потрібно подавати уточнений розрахунок у випадках, якщо в поточному періоді роботодавець виявив необхідність утримати з працівника виплати, які були надмірно нараховані до попередніх звітних ( періодах або якщо працівникові у поточному звітному (розрахунковому) періоді донараховуються виплати за минулі періоди. Ці випадки не є виявленням помилки у обчисленні бази для нарахування страхових внесків, оскільки у кожному із зазначених періодів (минулому та поточному) база для нарахування страхових внесків визначалася як сума виплат та інших винагород, нарахованих на користь працівників саме у тому періоді. Виходячи з цього можна зробити висновок, що і індивідуальні відомості, що коригують, у цих випадках подавати не треба. Проте, практично, може скластися ситуація, коли через сторнування нарахувань минулих періодів база нарахування внесків по працівнику у поточному періоді виявиться негативною. Звітність же з негативною сумою нарахованих внесків ПФР швидше за все не прийме, отже, подати коригувальні відомості за минулий період у цьому випадку, мабуть, все ж таки доведеться.

Є ще один нюанс, пов'язаний із виявленням помилки у сумі нарахованих страхових внесків. Якщо виявлено помилку в сумі внесків по якомусь працівникові, то подати коригувальні відомості в цьому випадку можливо доведеться на всіх працівників. Зумовлено це тим, що сплачені внески по кожному працівнику розраховуються розподілом загальної сплаченої суми пропорційно сумам нарахованих по кожному працівнику внесків, отже зміна суми нарахованих внесків по одному працівникові призведе до зміни коефіцієнта сплати та сум сплачених внесків для всіх працівників.

Після упорядкування облікових даних можна розпочинати формуванню коригувальних відомостей. У програмі "1С:Зарплата та управління персоналом 8" для цього можна скористатися інструментом-обробкою Підготовка даних для ПФР. У разі підготовки коригувальних відомостей документи СЗВ-6, АДВ-6-2 додаються до списку Документи, пачки документіввручну (застосовується кнопка Додати) – див. рис. 2.

Рис. 2

Відомості щодо форм СЗВ-6-1, СЗВ-6-2 формуються за допомогою документа Відомості про страхові внески та стаж застрахованих осіб (СЗВ-4, СЗВ-6) (Додати -> СЗВ-6).

Для підготовки коригувальних відомостей перемикач Тип відомостейслід встановити у положення Коригувальні, у разі потреби подати скасувальні відомості - до становища Скасовують.

Зверніть увагу, що за новими правилами при поданні коригувальних (скасовують) відомостей у реквізиті Звітний періоднеобхідно вказати звітний період, у якому подаються відомості. Зокрема, при поданні коригувальних відомостей у другому півріччі 2010 року за перше півріччя 2010 року у реквізиті Звітний періодслід встановити період 2010 р.

У реквізиті Коригований періоднеобхідно вказати звітний період, протягом якого проводиться коригування відомостей.

Наприклад, при поданні коригувальних відомостей у другому півріччі 2010 року за перше півріччя 2010 року у реквізиті Коригований періодслід встановити період 1 півріччя 2010 р.

Далі необхідно вибрати тип форми: СЗВ-6-1 або СЗВ-6-2, вказати категорію застрахованих осіб, до якої належать відомості. У табличному полі Склад пачки необхідно запровадити список працівників, якими потрібно уточнити відомості.

Зазначимо, що при необхідності подання коригувальних відомостей по всіх працівниках, документи з коригуючими відомостями зручніше запровадити копіюванням вихідних документів. Відомості про страхові внески та стаж застрахованих осіб (СЗВ-4, СЗВ-6), після чого змінити у них тип відомостей.

Підготовка скасовує форми на цьому власне і закінчується. У коригувальних відомостях необхідно вказати нові правильні дані про стаж працівників та суми нарахованих та сплачених внесків на страхову та накопичувальну частину пенсії. Ці відомості можуть бути заповнені автоматично на основі даних інформаційної бази. Слід враховувати, що відомості в коригувальній формі вказуються в повному обсязі, а не тільки виправлювані, тому що інформація коригувальних форм повністю замінює інформацію вихідної форми.

Відомості про суму внесків можна заповнити автоматично за кнопкою Розрахувати внески. Зверніть увагу, для коригувальних відомостей є додаткові реквізити У т.ч донараховано, Яких немає у вихідних відомостях. У цих реквізитах зазначаються суми донарахованих страхових внесків за звітний період на страхову та накопичувальну частини пенсії, якщо донарахування внесків мало місце.

Ці дані використовуються лише для виведення у розділі Відомості про коригуючі (скасовують) відомостіопису відомостей за формою АДВ-6-2, що супроводжує пачки документів СЗВ-6-1 та реєстри коригувальних відомостей СЗВ-6-2: у розділі виводяться загальні суми донарахованих внесків.

Для перезаповнення записів про стаж за даними інформаційної бази слід скористатися кнопкою Перезаповнитикомандної панелі табличного поля Періоди роботи за звітний період.

Для підготовки опису відомостей формою АДВ-6-2 застосовується документ Опис відомостей АДВ-6-2 (Додати -> АДВ-6-2). До складу опису включаються раніше підготовлені документи СЗВ-6.

приклад

Для підготовки коригувальних відомостей у формі обробки Підготовка даних для ПФРяк звітний період вказується 2010 рік. У табличному полі Д документи, пачки документіввручну додається документ АДВ-6-2, до складу АДВ-6-2 – документ СЗВ-6.

У документі СЗВ-6 (Відомості про страхові внески та стаж застрахованих осіб (СЗВ-4, СЗВ-6))вказується тип відомостей Коригувальні, як коригований період обирається 1 півріччя 2010 року. До списку Склад пачкидодається рядок та вибирається робітниця, за якою необхідно подати відомості.

Потім запроваджуються достовірні дані про суми нарахованих та сплачених внесків по працівниці. Для заповнення відомостей за інформаційною базою використовується кнопка Розрахувати внески. Припустимо, що відсутність робітниці у червні було зареєстровано як неявка з нез'ясованої причини, зарплата за цей період їй не нараховувалася, відповідно, страхові внески були обчислені правильно, і не потребують коригування. Тоді в коригувальних відомостях будуть зазначені самі суми внесків, які були зазначені у вихідних індивідуальних відомостях працівниці.

Далі вводяться правильні записи про стаж для робітниці. Якщо період тимчасової непрацездатності робітниці зареєстровано в інформаційній базі (з використанням документа Нарахування за лікарняним листом), то нові відомості про стаж можна сформувати автоматично за кнопкою Перезаповнити.

Підготовлені таким чином відомості залишається роздрукувати та/або вивантажити для передачі до ПФР в електронному вигляді.

Після передачі відомостей до ПФР документи Відомості про страхові внески та стаж застрахованих осіб (СЗВ-4, СЗВ-6), що містять коригувальні відомості, та Опис відомостей АДВ-6-2слід провести.

Від редакціїОписаний у статті порядок підготовки даних доступний починаючи з версії: 2.5.27 конфігурації "Зарплата та управління персоналом"; 1.0.16 Зміни "Зарплата та кадри бюджетної установи".