نموذج فاتورة م 11 داخلي فقط

دعونا نفكر بمزيد من التفصيل تعليمات خطوه بخطوهلملء متطلبات الفاتورة في 1C 8.3 (المحاسبة).

شطب المواد الخاصة

اليوم سوف نتناول المزيد من التفاصيل حول كيفية ملء "فاتورة المتطلبات" في 1C ، حيث يستمرون في طرح الأسئلة حول هذا الموضوع.

فماذا تفعل هذا المستندوأين هو في برنامج 1C؟ يقوم بشطب المواد اللازمة لإنتاج المنتجات النهائية من المستودع ونقلها ، على التوالي ، إلى الإنتاج. بتعبير أدق ، سيتم اعتبار تكلفة الإنتاج بالفعل. كقاعدة عامة ، هذا هو الخصم من الحساب 20.01 "الإنتاج الرئيسي".

الحساب 20.01 ليس كميًا ، بل مجموع فقط. لذلك تتراكم عليه جميع تكاليف الإنتاج: المادية (المباشرة) وغير المباشرة (تكاليف الكهرباء والتدفئة وأجور العمال ، إلخ).

المستند 1C 8.3 "فاتورة المتطلبات" في الإنتاج ، يمكنك شطب المواد الخام والمواد فقط. لا يمكن شطب هذه الوثيقة.

يُشار إلى حساب التكلفة في عمود "حساب التكلفة" الذي يحمل نفس الاسم في كل صف من الجدول. إذا قمت بإلغاء وضع تحديد حسابات التكلفة في علامة التبويب بالمواد ، فستظهر علامة التبويب "حساب التكلفة" وسيختفي العمود. في علامة التبويب هذه ، تتم الإشارة إلى حساب التكلفة مرة واحدة ، وسيتم تحميل جميع المواد عليه. هذا مناسب إذا تم خصم جميع المواد من حساب واحد.

لإنشاء مستند وملئه ، يلزمك الانتقال إلى قائمة "الإنتاج" والنقر على رابط "المتطلبات - الفاتورة" في قسم "إصدار المنتج". بعد ذلك ، سنصل إلى نافذة بها قائمة بالمستندات التي تم إنشاؤها بالفعل (إن وجدت). انقر فوق الزر "إنشاء". سيتم فتح نافذة لإنشاء مستند جديد.

من الضروري ملء التفاصيل:

احصل على 267 درس فيديو 1C مجانًا:

- التنظيم (إذا كان البرنامج يحتفظ بسجلات متعددة).

- المستودع الذي سيجري منه الشطب.

عينة لملء متطلبات الفاتورة في 1C 8.3:

لكي يقوم المستند بإنشاء ترحيلات وبالتالي تنعكس في المحاسبة ، انقر فوق الزر "ترحيل".

يمكنك الآن رؤية المنشورات التي أنشأناها عند نشر المستند. اسمحوا لي أن أذكرك أنه لهذا عليك النقر فوق الزر:

يمكن أن نرى من الشكل أن حساب التكلفة (العشرون) يحتوي على تحليلات ، أو بالأحرى ثلاثة عناصر فرعية: "التقسيم الفرعي" - لدينا "مصابيح" ، "مجموعة التسمية" - في هذه القضية"المجموعة الرئيسية" واسم "عنصر التكلفة" مباشرةً - على سبيل المثال ، "تكاليف المواد".

يمكن أن تكون التحليلات مفيدة في التقارير لتحليل واحدة أو أخرى فرعية.

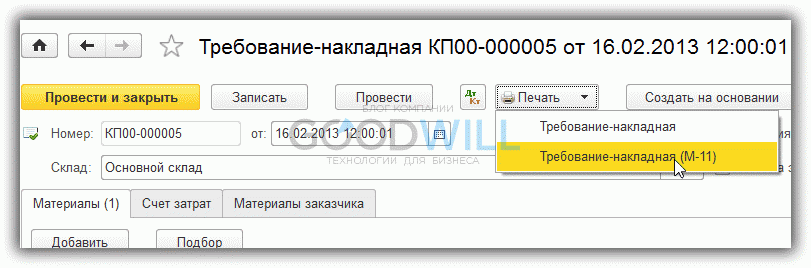

طباعة نموذج M-11 من 1C 8.3

البرنامج لديه القدرة على طباعة نموذج خاص M-11. يمكنك طباعته بالضغط على زر "طباعة - طلب فاتورة (M-11)":

بالإضافة إلى الشكل المنظم ، يحتوي النظام أيضًا على نموذج مطبوع "إداري" مبسط - وهو الأول في القائمة.

ما هي مطالبة فاتورة M-11؟ في المقالة ، سننظر في سبب الحاجة إلى المستند ، على أساس إعداده ، وكيفية إعداده ، ومقدار تخزينه. يمكن تنزيل جميع النماذج المذكورة في المقالة.

متطلب الفاتورة (نموذج M-11) هو مستند داخلي للمؤسسة - لا يتم نقله إلى المشتري أو المورد. جميع حركات المواد في المنظمة: بين الإدارات ، من موظف إلى موظف - مصحوبة بتنفيذ هذه الوثيقة.

النماذج الموحدة لوثائق المحاسبة الأولية ، التي تمت الموافقة عليها بموجب مرسوم لجنة الدولة للإحصاء في 30 أكتوبر 1997 رقم 71 أ ، ليست إلزامية ، بناءً على متطلبات القانون رقم 402-FZ. يمكن للمنظمة إصلاح أشكال وثائق المحاسبة الأولية في السياسة المحاسبية. الاستثناء هو النماذج الموحدة ، وهي إلزامية للاستخدام على أساس القوانين الفدراليةواللوائح.

يتم تحديد النماذج الموحدة لمؤسسات القطاع العام في أمر وزارة المالية بتاريخ 30 مارس 2015 برقم 52 ن ، والذي يشير إلى شكل متطلبات الفاتورة (OKUD 0504204). هذا يعني أن كيانات القطاع العام تحتاج فقط إلى تطبيق النموذج 0504204.

إذا كانت المنظمة تنص على قيود على الإفراج عن البضائع والمواد ، فسيتم توفير نموذج من بطاقات الحد الأقصى من الحدود M-8 ، والتي يمكن تنزيلها في الجزء السفلي من المقالة.

يحتوي M-11 على المعلومات التالية:

- اسم البضائع والمواد ؛

- المرسل (الوحدة الهيكلية أو القسم ، نوع نشاط OKVED) ؛

- المتلقي (وحدة أو قسم هيكلي ، OKVED) ؛

- حساب (حساب فرعي) للمحاسبة (المرسل ، المستلم) ؛

- كمية البضائع والمواد ؛

- السعر.

يمكن نقل البضائع والمواد في الحالات التالية:

- إعادة الأرصدة إلى المستودع (غير المستخدمة في عملية إنتاج السلع والمواد) ؛

- العودة إلى مستودع الزواج (نفايات الإنتاج) ؛

- إصدار المواد من المستودع للشخص المسؤول ؛

- التنقل بين المستودعات ، إلخ.

متى يتم تجميع M-11

النظر في حركة البضائع داخل المنظمة.

يصل المخزون والمواد إلى المستودع ، ويقوم أمين المخزن بإعداد مستند يعكس الإيصال: على سبيل المثال ، أمر استلام M-4 (نموذج وفقًا لـ OKUD 0315003). تنعكس البيانات أيضًا في بطاقة محاسبة المواد ، على سبيل المثال ، في النموذج M-17 (OKUD 0315008) (يمكن تنزيل النماذج M-4 و M-17 أدناه).

إذا كانت هناك حاجة لشحن البضائع داخل الشركة ، في هذه الحالة يتم إصدار فاتورة M-11. أساس إصدار فاتورة المتطلبات هو طلب الأصول المادية الموجودة في المستودع.

يجب طباعة الفاتورة في ثلاث نسخ:

- واحد يحتفظ به المرسل ؛

- يتم نقل الثاني إلى قسم المحاسبة ؛

- النسخة الثالثة في المخزون.

التفاصيل وترتيب الملء

ضع في اعتبارك ترتيب ملء M-11. يقوم موظف القسم حيث يتم تخزين البضائع والمواد بإعداد فاتورة ويشير إلى:

- تاريخ التجميع

- الوحدات الهيكليةالمرسل والمستقبل

- بيانات عن السلع والمواد (الاسم ، رقم الصنف ، وحدة القياس ، الكمية) ؛

- في حالة استخدام نظام ترميز المعاملات ، الرمز المقابل.

يمكن أيضًا ملء البيانات المتعلقة بالسلع والمواد من قبل الشخص المسؤول عن إصدار المنتجات.

الوثيقة داخلية ، وبالتالي ، يتم توقيعها فقط من قبل الموظفين المسؤولين عن تنفيذ العملية - الأشخاص المسؤولين ماليًا (المشار إليها فيما يلي - MOL). يتحكم عامل المستودع في أن توقيع المستلم أو المحول ، وكذلك الشخص الذي يتم التحويل من خلاله ، موجود. يجب أن تشير وزارة التجارة إلى الاسم الكامل والوظيفة.

بعد ذلك ، يملأ المحاسب العمود "الحساب المقابل" ويشير إلى قيمة السلع والمواد.

طلب فاتورة نموذج 0504204 تعبئة عينة

فترات تخزين الفواتير

بعد معالجة المعلومات من M-11 ، يجب على المحاسب التأكد من أرشفتها وتخزينها. يمكنك تخزين أرشيف ليس فقط في مؤسسة ، ولكن أيضًا في أرشيف عام أو خاص. نظرًا لأن متطلبات الفاتورة هي مستند المحاسبة الأساسي ، فلا يمكن أن تكون فترة التخزين أقل من الفترة المحددة في الفن. 29 من القانون رقم 402-FZ - بعد 5 سنوات على الأقل من السنة المشمولة بالتقرير.

ص 4 ، فن. 283 من قانون الضرائب للاتحاد الروسي ينص على فترة تخزين أطول للمستندات التي تؤكد الخسائر من الفترات السابقة.

مسئولية إعداد ومحاسبة الفاتورة

على الرغم من أن هذه الوثيقة داخلية ، إلا أنها تصاحب حركة القيم ، والأشخاص الذين وقعوا عليها مسؤولون ماليًا. إذا حدث شيء غير متوقع للممتلكات: السرقة ، الضرر ، خسارة أخرى ، فإن مسؤولية وزارة التجارة يمكن أن تكون على عاتق جنائي. أيضًا ، على أساس M-11 ، يتم تنفيذ سجلات المستودعات والمحاسبة. أمين المتجر والمحاسب مسؤولان عن الانعكاس الصحيح لأوراق الاعتماد. تُستخدم أوراق الاعتماد لإجراء عمليات الجرد ، كما يتم تضمينها في المحاسبة وإعداد التقارير الضريبية.

المسؤولية عن عدم وجود وثيقة منصوص عليها في الفن. 120 من قانون الضرائب للاتحاد الروسي.