سوق الأدوية العالمي. نظرة عامة على سوق الأدوية

من المعروف أن صناعة المستحضرات الصيدلانية هي واحدة من الصناعات الرائدة في مجال التكنولوجيا الفائقة والتي تحدد إلى حد كبير الأمن المبتكر والاستراتيجي للدولة الحديثة. يتشكك العديد من المنظرين والممارسين في مجال الأعمال في قدرة شركات الأدوية المحلية على المشاركة على قدم المساواة في المنافسة مع قادة صناعة الأدوية العالمية. ولكن ، ربما ، يجدر النظر في القضية بعناية أكبر ودون تحيز ومحاولة اكتشاف ، بعد كل شيء ، ما إذا كانت الشركات المصنعة للأدوية الروسية لديها فرصة. هل الوضع ميؤوس منه كما يرسمه المتشائمون؟ وإذا كانت لا تزال هناك فرصة ، فما مدى سرعة تحقيقها؟ وما الذي يجب فعله لدخول سوق الأدوية العالمي بمستوى العالم الحديث؟ في أي اتجاه يجب أن تتحرك الصيدلية الروسية من أجل الوصول إلى المعايير العالمية لإنتاج الأدوية وتوفيرها؟ لأنه ، بغض النظر عن مدى صعوبة الموقف ، فإن عدم محاولة القيام بأي شيء هو دائمًا أسوأ سيناريو ممكن.

تحاول المقالة العثور على إجابات لبعض الأسئلة المطروحة على الأقل. أتاحت دراسة الاتجاهات الرئيسية وخصوصيات وآفاق سوق الأدوية العالمي والتكامل الاقتصادي الأوروبي الآسيوي صياغة عدد من الميزات التي تؤثر بشكل حاسم على تكوين ونمو إمكانات التصدير للشركات الروسية.

الميزة الأولى وفي نفس الوقت الفرصة التي يجب أخذها في الاعتبار عند تطوير استراتيجية تصدير لشركات الأدوية المحلية هي الحجم الكبير والديناميكية الهيكلية لسوق الأدوية العالمي ، والتي يتميز تطورها بزيادة عالية في الإنتاج الأحجام ومستوى عالٍ من الربحية.

استنادًا إلى البيانات الواردة في الشكل 1 ، يمكننا أن نلاحظ اتجاهًا تصاعديًا عامًا لأحجام سوق الأدوية العالمية في الفترة قيد المراجعة. ومن المثير للاهتمام ، أنه تم الحفاظ على استقرار السوق لسنوات عديدة متتالية: حتى العمليات المضطربة لأزمة عام 2008 قللت من معدل نمو الإنتاج بمقدار نقطة مئوية واحدة فقط. من السهل تفسير عدم مرونة الطلب على الأدوية ، بالنظر إلى الطبيعة المعقدة للعلاقات التي تحدد نمط الإصابة بالأمراض لدى السكان ، وتربطها بشكل صحيح بمستويات مختلفة من التعرض للأدوية.

تباطؤ معدل نمو أحجام الإنتاج في السوق الدوائية العالمية في الفترة من 2009 إلى 2012. بسبب المستويات القياسية لفقدان الحصرية للمنتجات ذات العلامات التجارية الكبيرة ، ونقص كبار البائعين الجدد ، وبطء الإقبال على الأدوية المبتكرة ، وانخفاض معدلات الموافقة على المنتجات الجديدة ، وسياسات عزل التكاليف من قبل الحكومات في معظم البلدان المتقدمة. يظهر الشكل 2 ديناميكيات تدفقات الصادرات لصناعة الأدوية العالمية.

تحتل البلدان المتقدمة الحصة السوقية السائدة ، وهناك ثلاثة قطاعات رئيسية: دول أوروبا الغربية ، وأمريكا الشمالية ، ودول الأدوية - روسيا ، والصين ، والبرازيل ، والهند.

العوامل الرئيسية للسيطرة على السوق اليوم هي: - استثمارات كبيرة في البحث والتطوير للأدوية الجديدة. - إدخال مناهج مخصصة للعلاج بناءً على أحدث الإنجازات في مجال علم الجينوم والإحصاء الحيوي والمعلوماتية والكيمياء الطبية ؛ إنشاء محولات خلايا إنتاج مرنة قادرة على إعادة تصنيف الإنتاج بسرعة وضمان حجمه ؛ - الانتقال إلى الإنتاج الفريد للأدوية الشخصية ، مما يجعل من الممكن القضاء عمليًا على المنافسة من الأدوية الجنيسة ؛ - نقل كامل للإنتاج إلى معايير GMP.

ألمانيا هي الشركة الرائدة من حيث صادرات المنتجات الصيدلانية ، حيث يتطور إنتاجها وفقًا للنموذج النموذجي للدول المتقدمة - وتولى أهمية كبيرة للبحث والتطوير الجديد. المرتبة الثانية في ترتيب البلدان في تصدير المنتجات الصيدلانية في عام 2015 هي سويسرا. تواصل الولايات المتحدة ، على الرغم من نقل الإنتاج على نطاق واسع إلى دول أخرى ، لعب دور مهم في سوق الأدوية العالمية. في الوقت نفسه ، تجدر الإشارة إلى أن صناعة الأدوية الأمريكية ليست رائدة في الصادرات ، لأن سياسة الدولة تهدف في المقام الأول إلى ضمان احتياجات وجودة الرعاية الصحية الخاصة بها.

زادت صادرات البلدان الصيدلانية خلال فترة الدراسة ثلاث مرات تقريبًا من 11.6 إلى 33.2 مليار دولار أمريكي. كانت العوامل الرئيسية التي أثرت في نمو صناعة الأدوية في هذه البلدان هي: زيادة حصة إنتاج الأدوية الجنيسة ؛ تكثيف الأنشطة في مجال البحث وتطوير مواد جديدة ؛ نمو تصدير المركبات - أشكال الأدوية.

الميزة الثانية هي صورة شريحة جديدة لسوق الأدوية العالمي. عند تحليل هيكل سلع الصادرات ، كقاعدة عامة ، يتم تحليل ثلاث مجموعات من الأدوية: الأدوية الأصلية أو المبتكرة ، والأدوية ذات العلامات التجارية والأدوية غير المصنّفة. طوال الفترة قيد المراجعة ، كانت الأدوية الأصلية في الصدارة من حيث المبيعات - بنسبة تزيد عن 65٪. ومع ذلك ، نلاحظ وجود اتجاه سلبي عام لهذه المجموعة من الأدوية - انخفاض خلال الفترة 2007-2015. بنسبة 11.7 ص. على العكس من ذلك ، تتميز مجموعة الأدوية الجنيسة بالاتجاه نحو نمو المبيعات - بنسبة 6.7 جزء في المليون. للأدوية التي لا تحمل علامة تجارية وبنسبة 4.9 ص. للعلامات التجارية العامة.

تتناقص حصة الأدوية الأصلية في أحجام المبيعات بشكل خطير ، ومع ذلك ، فإن هذا الانخفاض يفسر بتركيز الشركات من البلدان المتقدمة على إنتاج عقاقير مخصصة لمجموعات صغيرة من السكان قريبة وراثيًا ويقابله ارتفاع الأسعار بالكامل. أيضًا ، يعد الانخفاض في المصطلحات المادية أمرًا معتادًا أيضًا لشريحة المنتجات من الأدوية الجنيسة ذات العلامات التجارية - فهي لا تستطيع تحمل المنافسة المتزايدة من نظائرها التي لا تحمل علامة تجارية.

يتيح لنا الجمع بين القطاعات الجغرافية والمنتجات أن نستنتج أنه في البلدان المتقدمة ، كنسبة مئوية من الاستهلاك ، تحتل الأدوية الأصلية الصدارة - 2011: 73٪ ؛ 2015: 69٪ ، لكن حصتهم انخفضت بشكل طفيف بسبب زيادة حصة الأدوية الجنيسة - 2011: 14٪ ؛ 2015: 18٪. تتميز الأسواق الناشئة باتجاه عكسي مع انتشار الأدوية الجنيسة ، التي تزداد حصتها - 2011: 57٪ ؛ 2015: 65٪ وانخفاض في استهلاك الأدوية المبتكرة - 2011: 30٪ ؛ 2015: 24٪. يمكن تفسير هذه الاتجاهات من خلال التحول التدريجي في التوازن الجغرافي لسوق الأدوية العالمية - وفي نهاية المطاف ، قاعدة أبحاثها - من البلدان المتقدمة إلى البلدان النامية.

الميزة الثالثة لسوق الأدوية العالمي هي النمو في كفاءة عمليات اكتشاف وتطوير وتداول أنواع جديدة من الأدوية. يسمح لنا تحليل البيانات باستنتاج أن الأموال المستثمرة في البحث والتطوير لأنواع جديدة من الأدوية مستقرة - من 120 إلى 141 مليار دولار للفترة 2007-2015. وتجدر الإشارة إلى أن التقلبات في الاقتصاد العالمي أثناء الأزمات لا تؤثر عمليًا على ديناميكيات الاستثمار في البحث والتطوير. تتراوح حصة الولايات المتحدة في فترة الدراسة لهذا المؤشر من 36 إلى 40٪ ، مما يسمح لنا بالحديث عن قيادة البلاد التي لا جدال فيها في مجال البحث المبتكر. يبلغ متوسط تكلفة تطوير دواء جديد الآن 2.5 مليار دولار أمريكي ، ارتفاعًا من 138 مليون دولار أمريكي في عام 1975. تعكس هذه الزيادة البالغة ثمانية عشر ضعفًا مختلف التحديات الفنية والتنظيمية والاقتصادية التي تواجه مجال البحث العلمي. تؤدي زيادة متطلبات الموافقة التنظيمية على عقار ما إلى زيادة تكلفة تطوير الدواء. ومع ذلك ، فإن 2 فقط من أصل 10 عقاقير لها إيرادات مماثلة أو أكبر من الاستثمار في البحث والتطوير.

ترتبط تكاليف البحث والتطوير في المقام الأول بإنشاء الأدوية الشخصية ، والتي تجسد سيناريو مبتكرًا لتطوير سوق الأدوية. في الولايات المتحدة ، نما الاستثمار البحثي لشركات الأدوية بشكل ثابت على مدار الخمسة عشر عامًا الماضية ، وأكثر من ضعف الإنفاق من قبل المعاهد الوطنية للصحة في عام 2014. كما ارتفع الإنفاق على البحث والتطوير من قبل صناعة الأدوية في اليابان ودول الاتحاد الأوروبي. ومع ذلك ، فقد تأثر قطاع الأبحاث مؤخرًا بشدة بإجراءات التقشف المالي التي فرضتها الحكومات في معظم أنحاء أوروبا منذ عام 2010 ، مما أدى إلى تحول تدريجي لنشاط البحث والتطوير من أوروبا إلى الأسواق سريعة النمو لدول الأدوية.

لا يتطلب تطوير أنواع جديدة من الأدوية تحسين المعرفة العلمية فحسب ، بل يتطلب أيضًا تحديث عملية إنتاج الأدوية وبيعها بأكملها. يمكن أن يساعد تطبيق الابتكارات التكنولوجية في تقديم الرعاية الصحية في تقليل التكاليف وتحسين كفاءة العلاج. تشمل التطورات الجديدة الملابس الذكية وأجهزة الاستشعار لتتبع العلامات الحيوية وعدم امتثال المريض وعملية التجارب السريرية ؛ الأدوية الرقمية مثل الأجهزة اللوحية الذكية ذات الرقائق الدقيقة ؛ وأنظمة توصيل الأدوية الجديدة. خصصت الحكومة الأمريكية 20 مليار دولار في 2014-2015. لتمويل برنامج لتقديم السجلات الصحية الإلكترونية بين المرضى ومقدمي الرعاية الصحية.

وبالمثل ، يمكن أن تؤدي معالجة البيانات الضخمة وتحليلاتها إلى طرح أفكار جديدة ومساعدة شركات الأدوية على تحسين جودة منتجاتها والعمل بكفاءة أكبر. يمكن للشركات الاعتماد على البيانات لفهم الاحتياجات الطبية الحالية ، وكذلك تحديد شرائح المستهلكين المستهدفة التي يمكن أن تستفيد أكثر من العلاج. يمكن لفرص البحث السريري والتحويلية أن تعزز تطوير الطب الجينومي الشخصي ، وتدعم التحليل المقارن لفعالية هذه العلاجات في تطبيقات العالم الحقيقي ، وتحسن برامج مكافحة الأمراض.

السمة الرابعة لصناعة الأدوية العالمية هي التخارج والتحالفات بين شركات الأدوية من خلال التكامل الأفقي / الرأسي ، وإنشاء مجموعات عابرة للحدود ، فضلاً عن الأسواق الإقليمية المتكاملة. مثال على تنفيذ سيناريو مبتكر لتطوير صناعة الأدوية هو تعاون الشركات عبر الوطنية مع الشركات الهندية في تطوير عقاقير جديدة. على وجه الخصوص ، منذ عام 2013 ، تقوم شركة Pfizer ، بالشراكة مع Aurobindo PHARMA ، بإنتاج أدوية جنيسة جديدة. قامت ست شركات أدوية رائدة في الهند بتشكيل تحالف LAZOR لمشاركة أفضل الممارسات التجارية وبالتالي تحسين كفاءة المبيعات وتقليل تكاليف التشغيل وتوسيع وجودها في الأسواق الخارجية.

تتكون صناعة المستحضرات الصيدلانية الكندية من نظام بيئي للشركات متعددة الجنسيات والمحلية التي تضطر ، في سوق محلية ودولية متقلبة ، إلى الانخراط في عمليات الاندماج والاستحواذ والتكامل في شكل تحالفات. في عام 2008 ، في ذروة انهيار براءات الاختراع والانكماش الاقتصادي ، شكلت الشركات الصيدلانية متعددة الجنسيات أكثر من 70٪ من عمليات الاندماج والاستحواذ. في نفس العام ، تم تسجيل 36 تحالفًا تضم شركات أدوية في كندا. لذلك ، استحوذت شركة ميلان على Genfarm ، التي كانت من بين أفضل 10 شركات عامة في كندا كجزء من Merck Generics. في نفس الفترة ، استحوذت شركة Apotex الكندية على شركة Topgen I.S.V. البلجيكية. من أجل زيادة الوصول إلى السوق الأوروبية العامة.

تعمل سلسلة من عمليات الاندماج والاستحواذ ، والمشاريع المشتركة ، والتحالفات الاستراتيجية ، والشراكات على تغذية التوسع الإضافي في أسواق إفريقيا. ومن الأمثلة الحديثة على ذلك شراء شركة Spimaco ، الشركة المصنعة للأدوية والأدوية في المملكة العربية السعودية ، في عام 2011 ، وحصة 50٪ في Ippharma من المغرب ؛ الاستحواذ في عام 2013 على العديد من شركات الأدوية الأفريقية من قبل الشركة المصنعة للأدوية الأردنية الحكمة ؛ والمشاريع المشتركة لشركة الأدوية الهندية سيبلا في المغرب والجزائر وجنوب إفريقيا. ومن الأمثلة الصارخة على التعاون عبر الحدود في المجال الصيدلاني والطبوي مجموعة ميديكون فالي الأوروبية العابرة للحدود. من بين المشاريع العنقودية الناجحة عبر الحدود ، يجدر تسليط الضوء على المشروع المشترك بين سويسرا وألمانيا وفرنسا - مجموعة التكنولوجيا الحيوية "BioValley" - BioValleyBasel.

أما بالنسبة لروسيا ، فإن السيناريو المبتكر لتطوير صناعة الأدوية ، والذي يتضمن الإدماج التدريجي للشركات الروسية في سوق الأدوية العالمية ، يعتمد بشكل أساسي على إنشاء سوق دوائية حديثة ، من جميع النواحي ، في الاتحاد الاقتصادي الأوراسي. تمت صياغة النهج الشائعة لتنظيم تداول الأدوية داخل الاتحاد الاقتصادي الأوراسي بشكل عملي. وهي تستند إلى متطلبات أفضل الممارسات الصيدلانية في العالم. ومع ذلك ، لا يزال يتعين معالجة القضايا الاستراتيجية التالية:

أولاً ، هناك حاجة لإعادة تنظيم سلاسل التوريد التي تربط المختبر بالسوق المستهدف. يجب أن تستند إعادة الهيكلة الجذرية لسلسلة التوريد إلى تجزئتها اعتمادًا على نوع المنتج وقطاع المستهلك ؛ يجب أن يكون بمثابة وسيلة للتسويق التمايز ومصدر للقيمة المضافة ، نوع من التدفق ثنائي الاتجاه مع المعلومات المضادة وتدفقات المنتج.

ثانيًا ، يتطلب إدخال العلاج المخصص في البلدان المتقدمة من شركات الأدوية إعادة هيكلة نظام الإنتاج والخدمة من خلال تنظيم محولات خلايا إنتاج مرنة. ستجعل هذه الخلايا من الممكن إجراء تعديلات بسرعة على عملية الإنتاج ، وتكييفها مع أوامر مستهلكين محددين. لمثل هذه إعادة التنظيم على نطاق واسع ، تحتاج شركات الأدوية إلى العمل في تحالف مع شركات التكنولوجيا الحيوية ، والتي ، كقاعدة عامة ، تقوم بتطوير وإدخال تقنيات جديدة أولاً.

ثالثًا ، يؤدي الانتقال إلى التطورات في مجال العلاج الجيني المكلف ، باعتباره أكثر القطاعات الواعدة في الطب الحديث ، إلى تضييق الشرائح الاستهلاكية المستهدفة لشركات الأدوية ، وبالتالي إلى انخفاض الدخل - وإن كان مؤقتًا. من المتوقع أن يؤدي التعاون النشط بين مقدمي الرعاية الصحية وشركات الأدوية ، جنبًا إلى جنب مع استخدام البيانات الحقيقية المطلوبة لعملية البحث والتطوير ، إلى تحسين تشخيص المرضى وعلاجهم ، وتعزيز نشر نظام الوقاية الذكي ، وتطوير خطط مخصصة لتحسين الصحة. سيصبح الطب المخصص أكثر سهولة مع وصول مجالات العلوم مثل علم الجينوم وتكنولوجيا النانو والروبوتات وغيرها إلى مرحلة النضج. لاستخراج المجموعة الكاملة من الفوائد من العمل في سوق الأدوية الشخصية ، يجب على شركات الأدوية إنشاء قنوات بشكل صحيح لتقديم العلاجات الفردية وتنظيم التحكم في التوزيع. يصبح هذا ممكنًا بسبب تنفيذ نموذج التكامل الرأسي وإنشاء شركات توزيع متخصصة جنبًا إلى جنب مع شبكة الصيدليات.

رابعًا ، يساهم تغلغل المجتمع العلمي في أسباب الأمراض وتنظيم خريطة الأعراض الخاصة بها في زيادة كبيرة في المعلومات المتاحة اللازمة للفهم ، وهو عمل هائل لا يمكن لأي شخص أو حتى أي مؤسسة التعامل معه بمفرده. نتيجة لذلك ، تعمل شركات الأدوية جنبًا إلى جنب مع الشركات والجامعات والحكومة الأخرى لتوزيع وتنظيم وفهم كميات هائلة من المعلومات علميًا ، والتي تتحول في النهاية إلى معرفة تقدم العلم بوتيرة غير مسبوقة.

خامسًا ، سيوفر إنشاء إطار تنظيمي لسوق الأدوية المشترك في EAEU نهجًا موحدة لتنظيم تداول الأدوية داخل الاتحاد الاقتصادي الأوراسي. اليوم ، تمت صياغة القواعد عمليًا ، وهي تستند إلى متطلبات أفضل الممارسات الصيدلانية في العالم. ومع ذلك ، من الضروري بالفعل تقليل الحواجز المرتبطة بخصائص الأسواق الوطنية: "إطلاق" آليات للاعتراف المتبادل بتسجيل الأدوية ، وإنشاء دستور الأدوية الخاص بالاتحاد ، والعمل على إمكانية الفحص المشترك للمصنعين ، وأكثر من ذلك بكثير .

سيساهم النظام الموحد لتنظيم تداول الأدوية في إنشاء سوق دوائية واحدة وزيادة توافر الأدوية الفعالة والآمنة وعالية الجودة للسكان. في حالة العمل المشترك الفعال ، يمكن توقع تحولات كبيرة في وقت مبكر من عام 2020.

إي. سابير ، - دكتوراه في الاقتصاد ، أستاذ ، جامعة ولاية ياروسلافل ، على اسم P.G. ديميدوفا ، قسم الاقتصاد العالمي والإحصاء - رئيس ؛

I ل. كاراتشيف ، جامعة ولاية ياروسلافل سميت ب.ج. ديميدوفا ، قسم الاقتصاد العالمي والإحصاء - طالبة دراسات عليا

№ 10/2 (106)19.10.2005

سوق الأدوية العالمي

يعد سوق الأدوية أحد أكثر القطاعات ربحية والأسرع نموًا في الاقتصاد العالمي. على الرغم من التراجع العام في الاقتصاد العالمي في السنوات الأخيرة ، يستمر سوق الأدوية في التطور بشكل ديناميكي: يبلغ معدل نموه حوالي 6-10٪ سنويًا. على عكس الصناعات الأخرى ، حيث يبلغ متوسط صافي الربح 5٪ من إجمالي الإيرادات ، يصل هذا المؤشر في صناعة الأدوية إلى 18٪ سنويًا. وفقًا للخبراء ، نما سوق الأدوية العالمي في عام 2004 بنسبة 7٪ ووصل إلى مستوى قياسي في حجم المبيعات بلغ 550 مليار دولار ، وقد لوحظ نمو المبيعات في جميع المناطق الرئيسية. في الوقت نفسه ، فإن الحصة القصوى من المبيعات (45٪) تنتمي تقليديًا إلى أمريكا الشمالية ، حيث بلغ النمو 8٪ مقارنة بعام 2003. في الاتحاد الأوروبي ، نما سوق الأدوية بنسبة 6٪ ، ووصل إلى ما يقرب من 26٪ من السوق العالمية (144 مليار دولار). في أوروبا الشرقية ، نمت المبيعات بنسبة 12٪ لتصل إلى 9 مليارات دولار ، ونما السوق الياباني بشكل أبطأ - بنسبة 2٪ فقط ، بينما نما السوق الصيني الأكثر تطورًا ديناميكيًا ، والذي نما بنسبة 28٪ وتجاوز نفس النمو من حيث المبيعات (9.5 مليار دولار) ) مؤشر سوق أوروبا الشرقية. أقل البلدان نموا اليوم هي أسواق الأدوية في أفريقيا وبعض الدول العربية وعدد من دول أمريكا اللاتينية.

تساهم عدة عوامل مختلفة في نمو مبيعات الأدوية. أولاً ، هذه زيادة عامة في الحدوث بسبب التأثير المتزايد للعوامل التكنولوجية وتدهور الوضع البيئي. ثانياً ، هذا هو اتجاه "شيخوخة السكان" في البلدان المتقدمة. ثالثًا ، في الصين والهند وروسيا ودول أوروبا الشرقية ، يؤدي النمو في مستوى دخل السكان إلى استخدام أدوية أكثر تكلفة وعالية الجودة.

ينمو سوق المستحضرات الصيدلانية أيضًا بسبب التطور السريع لمناطق جديدة نسبيًا مثل قطاع المضافات النشطة بيولوجيًا (BAA) وقطاع الأدوية الجنيسة - نظائرها الرخيصة من الأدوية المعروفة. اليوم ، وصلت حصة الأدوية الجنيسة في أسواق الولايات المتحدة والمملكة المتحدة وكندا وألمانيا بالفعل إلى 30٪ ، ووفقًا للخبراء ، ستستمر في النمو.

المشكلة الرئيسية لسوق الأدوية هي نمو تكاليف البحث. يبلغ متوسط تكلفة تطوير عقار جديد اليوم 800 مليون دولار ، ووفقًا للخبراء ، سيتجاوز هذا المبلغ مليار دولار في المستقبل القريب.

ومع ذلك ، سيستمر سوق الأدوية العالمي في النمو في السنوات القادمة. بينما كانت أمريكا الشمالية هي السوق الأسرع نموًا في السنوات الأخيرة ، الآن ، وفقًا للتوقعات الحالية ، ستلاحظ زيادة كبيرة في المبيعات في الصين والشرق الأوسط وأمريكا اللاتينية وأوروبا الوسطى والشرقية.

ينعكس "تقسيم العمل" العالمي في مجال إنتاج الأدوية في الإحصائيات: من بين أكبر 50 شركة أدوية تشغل أكثر من 80٪ من السوق ، توجد 20 شركة في الولايات المتحدة (39.2٪ من سوق الأدوية العالمي ) ، 18 شركة في أوروبا (33.3٪ من السوق) ، 11 شركة في اليابان (7.8٪ من السوق) وواحدة في إسرائيل

الاتجاهات في سوق الأدوية الروسي

في عام 2004 ، بلغ حجم سوق الأدوية بأكمله في الاتحاد الروسي في أسعار التجزئة (FPP والأدوية شبه الصيدلانية ، وكذلك بيعها في المؤسسات الطبية (HCIs) 6.3 - 6.5 مليار دولار (بما في ذلك ضريبة القيمة المضافة ، بأسعار التجزئة) أو دولار 5 ، 1 مليار في أسعار الجملة ، والتي ، وفقًا لتقديرات مختلفة ، تزيد بنسبة 13-15.5 ٪ عن عام 2003.

حجم سوق الأدوية الروسية في عام 2004

يرجع نمو السوق الروسية في عام 2004 إلى عدة عوامل:

انخفاض قيمة الدولار

نمو دخل المستهلك ؛

زيادة الطلب على الأدوية في الربع الأخير من عام 2004 تحسبا للإصلاح الوشيك لنظام الإجازة المجانية والتفضيلية ؛

التطوير المكثف لقطاع البيع بالتجزئة في السوق ، والتطوير النشط لسلاسل الصيدليات وتغلغلها العميق في المناطق.

تبدو آفاق النمو لسوق الأدوية الروسية أكثر من مقنعة. إذا كان حجم سوق الأدوية في العالم أعلى مرتين من حجم سوق العطور ومستحضرات التجميل ، فإن هذه الأسواق في روسيا اليوم قابلة للمقارنة من حيث الحجم. لوحظ موقف مماثل عند المقارنة مع أسواق القهوة والآيس كريم: في العالم ، ترتبط أحجام كل من هذه الأسواق بحجم سوق الأدوية مثل 1: 8 (لكل منهما) ، وفي روسيا - مثل 1: 4 .

نما استهلاك الفرد من المخدرات بسرعة ووصل إلى عام 2004 31-39 دولارًا أمريكيًا في أسعار الاستهلاك النهائي ، مما يعني زيادة بنسبة 28٪ بحلول عام 2003. وفقًا لمنظمة الصحة العالمية ، يبلغ نصيب الفرد من استهلاك المخدرات في الاتحاد الأوروبي 220 دولارًا ، وفي الولايات المتحدة - 300 دولارًا ، وفي اليابان - 400 دولارًا ، وفي المجر - 50 دولارًا.

نما سوق الأدوية في الأسعار ، لكنه انخفض في الوقت نفسه في العبوات (في قطع) بنسبة 8٪. يتماشى هذا مع اتجاهات السنوات الأخيرة: مع نمو الرخاء ، بدأ الناس في شراء الأدوية المستوردة الأكثر تكلفة في حولعبوات أكبر. في هيكل مبيعات الصيدليات ، كان هناك اتجاه واضح نحو انخفاض حصة الأدوية الرخيصة.

من السمات المهمة لسوق الأدوية المحلي الدور الرقابي الكبير للدولة ، والذي يتم تنفيذه من خلال التراخيص الصارمة والشهادات ، والقيود التشريعية على الإعلان عن الأدوية ، وتنظيم مبيعات الأدوية ، وما إلى ذلك. كما أن حصة المشتريات العامة من المستحضرات الصيدلانية أكثر أهمية.

يمكن أن يؤثر عام 2005 الحالي ، وفقًا للخبراء ، بشكل كبير على مواءمة القوى في السوق ومعدلات نموه. العوامل الرئيسية التي تؤثر على تطور السوق هي الانتقال من 1 يناير 2005 لشركات صناعة الأدوية للعمل وفقًا لمعايير GMP الدولية وتطوير برنامج توفير الأدوية الإضافية (DLO).

مع الأخذ في الاعتبار أهداف البرنامج الفيدرالي Benefit-2005 ، والذي تم تخصيص 50.8 مليار روبل له ، قد يصل نمو السوق في عام 2005 إلى 40 ٪ مقارنة بعام 2004.

في عام 2004 ، بلغ حجم الواردات من الأدوية إلى روسيا 2.9 مليار دولار في أسعار القيمة الجمركية ، وهو ما يزيد بنسبة 43.8 في المائة عن عام 2003. وقد تكون هذه الزيادة بسبب التغيير في هيكل استهلاك المخدرات نحو الأدوية المستوردة باهظة الثمن.

إنتاج المستحضرات الصيدلانية

إذا كانت الولايات المتحدة مسؤولة عن 40 ٪ من إجمالي الإنتاج العالمي للأدوية ، فإن روسيا - 0.3 ٪. نما إنتاج المنتجات الصيدلانية المحلية في عام 2004 بنسبة 17٪ ، مواصلاً اتجاه النمو الذي ظهر في السنوات الأخيرة.

كانت نقطة التحول بالنسبة للصناعة المحلية عام 2003 ، عندما تجاوز حجم الإنتاج حاجز المليار دولار. من 2000 إلى 2004 زيادة حجم الإنتاج بنسبة 39٪. ومع ذلك ، انخفضت حصة المنتجات المحلية في سوق الأدوية من 42٪ في عام 2000 إلى 27٪ في عام 2004 ، وفقدت 15٪ من السوق. ويرجع ذلك أساسًا إلى نمو الواردات: فخلال نفس الفترة ، زادت بنحو 2.5 مرة. ويرجع ذلك إلى حقيقة أن أساس إنتاج الأدوية الروسية هو الأدوية الجنيسة التي تتراوح أعمارها بين 20 و 30 عامًا والأدوية مثل الفحم المنشط والصبغات العشبية والكالكس. يتم إنتاج هذه الأدوية بكميات كبيرة ، ولكن وفقًا لتوقعات وزارة التنمية الاقتصادية ، فإن هذه المجموعة من الأدوية ليس لها مستقبل. حل الإنتاج الصيني محل الإنتاج المحلي للمواد. تعاني الشركات الروسية من التخلف التكنولوجي وقلة الاستثمار في تطوير الأدوية الأصلية.

لذلك ، إذا كانت استثمارات الدولة في صناعة الأدوية في روسيا في عام 2004 بلغت 53 مليون روبل. (1.9 مليون دولار) ، ثم في الولايات المتحدة عام 2001 تم إنفاق أكثر من 48 مليار دولار على تطوير عقاقير جديدة ، بينما بلغت تكاليف شركات الأدوية 30.5 مليار دولار ، و 17.8 مليار دولار أتت من الميزانية الفيدرالية.

استثمارات الشركات المحلية في التنمية صغيرة للغاية. استثمرت شركة "فارماكور" في سانت بطرسبرغ حوالي 100000 دولار في التجارب السريرية وإطلاق إنتاج عقاقير جديدة ، ولا تتاح لمعظم الشركات المصنعة الروسية الفرصة لاستثمار هذا القدر الكبير من المال في تطوير عقاقير جديدة.

بحلول عام 2005 ، سيتطلب انتقال المؤسسات المحلية إلى معايير GMP (المعايير الدولية لضمان مستوى حديث من تنظيم الإنتاج ومراقبة جودة الأدوية وظروف العمل التي تفي بمتطلبات الاتحاد الأوروبي ومنظمة التجارة العالمية) تكاليف كبيرة للمصنعين المحليين . قدر الخبراء أن كل مصنع سيحتاج إلى حوالي 18 مليون دولار لإدخال مثل هذه المعايير ، وهذا يمكن أن يؤدي إلى إغلاق عدد من الشركات. ومع ذلك ، فإن التهديد بإنهاء أنشطة الشركات المصنعة الروسية بسبب عدم الامتثال لمعايير GMP لن يصبح حقيقيًا إلا بحلول 2006-2007 ، عندما تبدأ تراخيصهم في الانتهاء.

يمكن لبرنامج DLO أن يزيد بشكل كبير من تدفق الاستثمارات إلى صناعة الأدوية المحلية. في عام 2005 ، تم تخصيص ما يقرب من 2 مليار دولار لشراء الأدوية في برنامج الدولة لتقديم تفضيلي للمواطنين ، وهو ما يعادل 30 ٪ من السوق بأكمله ، وسيتم شراء حوالي 70 ٪ من الأدوية من القائمة التفضيلية من الشركات المصنعة المحلية . ويرتبط هذا بزيادة حادة في الطلب على الطاقة الإنتاجية لشركات الأدوية المحلية. علاوة على ذلك ، غالبًا ما لا يهتم المشترون اليوم بحالة المصنع - طالما أن لديه ترخيصًا لإنتاج الأدوية.

توزيع الأدوية

أظهر قطاع التوزيع في عام 2004 أقل نمو (14٪) مقارنة بقطاعي التصنيع والتجزئة.

من بين التغييرات الكبيرة في سوق الأدوية الروسي على مدى السنوات الخمس الماضية ، يمكن للمرء أن يلاحظ انخفاضًا حادًا في عدد الموزعين. يعتبر الوضع الذي يمثل فيه تجار الجملة الثلاثة الرائدون أكثر من 50٪ من السوق أمرًا معتادًا بالنسبة لمعظم أسواق الأدوية في البلدان المتقدمة (في الولايات المتحدة ، هذا الرقم هو 94٪). يمكن الافتراض أن عملية التركيز في قطاع التوزيع ستستمر في المستقبل.

من بين الاتجاهات الأكثر وضوحا في عام 2004 التنويع المستمر لأعمال أكبر الشركات في قطاع التوزيع ، على سبيل المثال ، تطوير إنتاج الأدوية من قبل Protek و SIA International ، وكذلك تنظيم بعض الموزعين الخاصين بهم التجزئة.

قطاع البيع بالتجزئة في سوق الأدوية

بلغ حجم سوق FPP في الصيدليات الروسية في عام 2004 3.6 مليار دولار (بما في ذلك ضريبة القيمة المضافة) في أسعار الجملة ، و 4.6 مليار دولار في أسعار التجزئة.

يستمر التطوير النشط لسلاسل الصيدليات في سوق التجزئة. خلال عام 2004 ، تم افتتاح 1200 صيدلية شبكية جديدة. وبحسب الخبراء ، فإن حصة البيع بالتجزئة التي تسيطر عليها سلاسل الصيدليات ، تتراوح ما بين 25 و 30٪ ، ولكن بالنسبة للمدن التي يزيد عدد سكانها عن مليون شخص ، فإن هذا الرقم أعلى من ذلك بكثير.

مع هذا النمو الكبير في سلاسل الصيدليات ، وفقًا لـ Pharmexpert ، لا توجد سلاسل صيدليات وطنية في الاتحاد الروسي (حجم مبيعاتها السنوية أكثر من 2 مليار روبل ، وجود في 6 مناطق اتحادية على الأقل) ، على الرغم من أن بعض الشركات قريبة بالفعل من أن تصبح هذه سلاسل. أكبر سلاسل أقاليمية (حجم مبيعات لا يقل عن مليار روبل ، وجود في منطقتين اتحاديتين على الأقل): Apteki 36.6 ، Rigla ، O 3 ، Natur Product ، Imploziya (Samara) ، Doctor Stoletov ، BIOTEK ، SoyuzPharma.

من السمات المهمة لسلاسل الصيدليات زيادة حصة المنتجات شبه الصيدلانية في المجموعة المتنوعة. أدت معدلات النمو المرتفعة للتشكيلة في هذا الجزء إلى حقيقة أن الحصة غير الدوائية في معدل دوران متوسط الصيدلة الكلاسيكية هي بالفعل 15-20٪ اليوم ، وتصل في الشبكة إلى 40٪ من حجم التداول.

قد يؤدي برنامج DLO أيضًا إلى إعادة توزيع سوق التجزئة. المشاركة في البرنامج هي "أموال طويلة" ، ولن يكون بمقدور عدد قليل جدًا من الشركات المحلية تمويل المشروع. لذلك ، فإن الظروف التي لا يمكن تحملها للمشاركة في البرنامج للشركات المتوسطة والصغيرة ستؤدي إلى تسريع تقوية اللاعبين الأقوياء والضعفاء في السوق. قد تحدث نقطة تحول أخرى للسوق في نهاية عام 2005 ، عندما يكون المستفيدون قادرين على ممارسة حقهم في مغادرة نظام DLO ويفضلون الأموال على الأدوية المدعومة. من الواضح أن الفئات الأكثر صحة من المواطنين ستفضل المال الحقيقي.

اللاعبون الرئيسيون في سوق الأدوية الروسي

المصنّعين

اليوم ، يعمل حوالي 820 مصنعًا في سوق الأدوية الروسية ، 340 منها شركة محلية ، لكن أكثر الشركات نشاطًا لن تزيد عن 100.

وفقًا لـ F. Breitenstein ، المدير التنفيذي لأوروبا الوسطى والشرقية لشركة Pfizer الألمانية ، أكبر مصنع للأدوية في العالم ، تخطط الشركة خلال 2-3 سنوات لتولي مكانة رائدة في سوق الأدوية الروسي. يعتقد ف.برايتنشتاين أنه "لتعزيز مكانتنا في روسيا ، يكفي تغيير استراتيجية التسويق وزيادة الميزانية لترويج أدويتنا وبناء شبكة توزيع". في الوقت نفسه ، حسب قوله ، لن تفتح الشركة مصنعها الخاص في روسيا في المستقبل القريب.

قدمت 25 شركة رائدة في صناعة الأدوية الروسية ذات أحجام الإنتاج الأكبر ما مجموعه 85 ٪ من إنتاج الأدوية. وشكلت حصة المجموعات المالية والصناعية "ميكروجين" و "فارمستاندارد" و "فارم سنتر" و "أدوية منزلية" و "فيروفارم" 43.8٪ من الإنتاج. وتجدر الإشارة إلى أن ما بين 20٪ إلى 50٪ من المنتجات التي تنتجها الشركات المحلية لا تذهب إلى البيع بالتجزئة ، بل تُباع من خلال المستشفيات وشراء المناقصات.

حتى عام 2003 ، كانت الشركة الرائدة في صناعة الأدوية الروسية هي شركة "الأدوية المحلية" ، ولكن عمليات الاندماج والاستحواذ التي حدثت في السوق دفعتها إلى المركز الرابع - بعد NPO Microgen و CJSC Pharm Center ومجموعة فارماندارد.

توزيع

من بين العدد الهائل من موزعي الأدوية المسجلين في روسيا (حتى 4000 شركة) ، وفقًا لتقديرات مختلفة ، تعمل حوالي 700-1200 شركة بنشاط. الدمج هو إحدى الفرص المتاحة لصغار الموزعين للبقاء واقفة على قدميهم. مثال على الاندماج الناجح للموزعين هو مجموعة ROSTA ، التي كانت في الأشهر الأخيرة تنتقل بثبات من المركز الرابع إلى المركز الثالث من حيث المبيعات.

وفقًا لنتائج عام 2004 ، بلغت حصة 6 موزعين محليين بين مستوردي FPP 31.8٪.

|

موزعين |

حجم الاستيراد ،$ |

الحصة السوقية، ٪ |

|

|

السيرة الذاتية Protek |

400 461 088 |

||

|

SIA الدولية |

284 440 628 |

||

|

مؤسسة شريا |

102 748 914 |

||

|

روستا |

55 270 885 |

||

|

أبتيكا القابضة |

54 224 526 |

||

|

الرباعية |

31 211 469 |

||

|

المجموع |

928 357 510 |

يؤدي الدور المتزايد لرابط البيع بالتجزئة إلى تغيير قواعد اللعبة: الآن سلاسل الصيدليات الكبيرة تملي متطلباتها إلى حد كبير على الموزعين. يرتبط هذا بشكل طبيعي بانخفاض تدريجي في مستوى ربحية رابط التوزيع (وفقًا لتقديرات مختلفة ، أصبح الآن 3-5٪ مع تزايد التكاليف بسرعة).

سلاسل البيع بالتجزئة

وفقًا لخبراء فارم إكسبيرت ، تبلغ حصة سوق التجزئة التي تسيطر عليها سلاسل الصيدليات حوالي 25-30٪ ، أما النسبة المتبقية 70-75٪ فتمثلها صيدليات مستقلة.

تفسر جاذبية سوق الأدوية بالتجزئة من خلال معدلات النمو والربحية العالية والهيكل المنخفض. على سبيل المثال ، إذا كانت سلاسل الصيدليات الخمس الأولى في المملكة المتحدة تتحكم في 70٪ من السوق ، ففي الاتحاد الروسي تمتلك الشركات الخمس الأولى 6٪ فقط من السوق.

تتجاوز ديناميكيات معدل الدوران في التجزئة الشبكية بشكل كبير متوسط الديناميكيات في السوق. يبلغ متوسط الزيادة في معدل المبيعات لكل صيدلية شبكة واحدة 25-35٪ ، وبالنسبة لصيدلية واحدة فإن هذه الأرقام أقل - 15-20٪.

يوجد في الصيدليات 36.6 أكبر عدد من الصيدليات - 253 (اعتبارًا من مارس 2005) والدكتور ستوليتوف - 270. في الآونة الأخيرة ، نمت الشبكات بمعدل 50 صيدلية سنويًا ، ويرجع ذلك أساسًا إلى شراء سلاسل الصيدليات الجاهزة في المناطق.

تمتلك Natur Product أكبر تغطية إقليمية - 6 مقاطعات فيدرالية و 15 منطقة ، Rigla و O 3 - 9 مناطق لكل منها في 5 مقاطعات فيدرالية.

أكبر سلاسل الصيدليات الإقليمية هي: "فارماكور" ، "إسعافات أولية" (سانت بطرسبرغ) ، "فيتا" (سامارا) ، "ستاري ليكار" (موسكو). تم الحفاظ على أكبر سلاسل صيدليات حكومية في تيومين - "صيدلية" وكورغان - "صيدلية كورغان".

وفقًا لتوقعات فارمكسبيرت ، في السنوات الثلاث المقبلة ، سيستمر لاعبو الشبكة في النمو من خلال عمليات الدمج والاستحواذ. بحلول عام 2008 ، ستسيطر 4-5 سلاسل صيدليات على 50-60٪ من سوق التجزئة الوطني.

الكفاءة النسبية للمؤسسات في الصناعة.

مقارنة أداء المؤسسات الرائدة في الصناعة بناءً على المؤشر TP-فهرسأجريت للشركات التالية : .

| شركة | مجال النشاط | تاريخ الخلق | سنة القياس | حجم التداول بالدولار الأمريكي | موظفي الشركة | TP - فهرس | مصدر | البلد |

| فايزر | صناعة الادوية | 1849 | 2004 | 52516000000 | 115000 | 456660 | هوفر | الولايات المتحدة الأمريكية |

| نوفارتيس | صناعة الادوية | 1996 | 2004 | 28200000000 | 81000 | 348148 | الموقع ك | خياطة ملك |

| معيار فارم | صناعة الادوية | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | روسيا |

| مركز المزرعة | صناعة الادوية | 2003 | 2004 | 64100000 | 9900 | 6474 | فارمكسبيرت CMI | روسيا |

| ميكروجين | صناعة الادوية | 2003 | 2004 | 55900000 | 7815 | 7152 | الموقع ك | روسيا |

| شركة McKesson HBOC Inc. | موزع أدوية | 1833 | 2003 | 80514600000 | 25200 | 3195024 | هوفر | الولايات المتحدة الأمريكية |

| تمرو أويج | موزع أدوية | 1895 | 2004 | 6624600000 | 3909 | 1694705 | هوفر | زعنفة لانديا |

| بروتيك | موزع أدوية | 1990 | 2004 | 1200000000 | 5300 | 226415 | الموقع ك | روسيا |

| SIA الدولية | موزع أدوية | 1993 | 2004 | 1055000000 | 6400 | 164843 | الموقع ك | روسيا |

| CVS | شبكة البيع بالتجزئة | 1963 | 2003 | 26588000000 | 83000 | 320337 | فورتشن N175 | الولايات المتحدة الأمريكية |

| مجموعة الأحذية PLC | شبكة البيع بالتجزئة | 1849 | 2004 | 9722400000 | 68910 | 141088 | هوفر | رائعة- بريتانيا |

| الصيدليات 36.6 | شبكة البيع بالتجزئة | 1999 | 2004 | 210000000 | 6000 | 35000 | الموقع ك | روسيا |

| فارما كور | شبكة البيع بالتجزئة | 1991 | 2004 | 84000000 | 1700 | 49411 | الموقع ك | روسيا |

| O3 | شبكة البيع بالتجزئة | 2003 | 2004 | 80000000 | 1300 | 61538 | الموقع ك | روسيا |

توضح البيانات المقدمة بوضوح ثمار التركيز الشديد والقدرة التنافسية العالية للسوق الغربي. مؤشرات TP-index لشركات تصنيع الأدوية الغربية هي 20-40 مرة أعلى من مؤشرات القادة المحليين في الإنتاج ؛ للتوزيع ، يختلف هذا المؤشر بمقدار 7-20 مرة ؛ للبيع بالتجزئة 2-10 مرات. الاختلافات في معدل دوران الشركات هي أيضًا ضمن القيم الترتيبية. ويترتب على هذه الصورة أن فرص اللاعبين المحليين في سوق الأدوية للبقاء على قيد الحياة في مواجهة تنافسية مع اللاعبين الغربيين ضئيلة. الشيء الوحيد الذي ينقذ الموقف اليوم هو الظرف المتناقض المتمثل في أن السوق الروسية للمنتجات الصيدلانية لا تزال غير جذابة بما يكفي للاعبين الغربيين من حيث حجمها. ومع ذلك ، هناك بالفعل علامات عديدة على الاهتمام المتزايد بسوق الأدوية الروسي.

مؤشر TP (مؤشر معدل دوران الموظفين) - يوضح نسبة دوران الشركة للفترة (في هذه الحالة ، للسنة) إلى متوسط عدد الموظفين العاملين في الشركة. يعد مؤشر TP أحد أبسط الطرق وأكثرها موثوقية لمقارنة الأداء التجاري للمؤسسات

يعتبر سوق الأدوية عمومًا من أكثر الأسواق ربحية في العالم ، وروسيا ليست استثناءً.

يقع سوق الأدوية الروسي في أكبر 10 شركات أدوية. الأسواق العالمية.

أحد الاختلافات هو التركيز على الواردات (وفقًا لمصادر مختلفة ، من 65 ٪ إلى 76 ٪ من الأدوية التي يستهلكها سكان بلدنا يتم إنتاجها في الخارج). قادة الأدوية المستوردة في بلادنا هم SANOFI-AVENTIS (فرنسا) و NOVARTIS (سويسرا). وفقط في المرتبة الثالثة المشرفة هي شركة PHARMSTANDART - وهي شركة تصنيع محلية واحدة ، وهي مدرجة في قائمة أفضل 20 لاعبًا رائدًا في هذا المجال في روسيا.

نظرًا لميزة مثل التوجه نحو الواردات ، فضلاً عن الخصائص الجغرافية في روسيا ، يتم إيلاء الكثير من الاهتمام لرابط البيع بالجملة.

يضمن موزعو الأدوية توفر الأدوية الأجنبية في سوقنا وكذلك توزيع منتجات الشركات المصنعة المحلية. يظل القادة في هذا الاتجاه ، وكذلك في الإنتاج ، مستقرين تمامًا ويحتفظ المركز الخامس عشر الأكبر بنسبة تصل إلى 78٪ من السوق ، وهو مؤشر مرتفع جدًا للتركيز. يحاول الموزعون إنشاء شبكاتهم بمكاتب تمثيلية في العديد من المدن لضمان التدفق المستقر للكمية المطلوبة من المنتجات. يعتمد جزء كبير من المبيعات ، سواء في القطاع التجاري أو في قطاع المستشفيات ، على عملهم. في الواقع ، بفضل سلسلة التوريد الراسخة ، فضلاً عن توافر البضائع في مستودع الموزع ، سيعتمد ذلك على عدد الوصفات الطبية الموصوفة التي سيتم توفيرها عند الشراء. وفقًا للسنوات السابقة ، سيكون القادة في قطاع التوزيع شركات مثل SIA International و CV Protek. في حجم سوق الأدوية ، يصل مؤشرها الإجمالي إلى 33٪. بدأ تجار الجملة الصغار أيضًا في إنشاء شبكة واسعة من المستودعات (على سبيل المثال ، FK PULSE و IMPERIA-PHARMA). كما يتم عرض معدلات تطوير عالية بواسطة موزعين مثل R-PHARM و BIOTEK. وفقًا للخبراء ، يوجد ما يقرب من 2500 تاجر جملة للأدوية في روسيا ، منهم 2300 تاجر صغير.

تعد سلاسل البيع بالتجزئة للصيدليات إحدى خطوات سلسلة توزيع الأدوية. على عكس تجارة الجملة ، هناك تركيز منخفض في السوق ، وتمثل أكبر 10 شركات 15٪ فقط من السوق.

أما بالنسبة للمؤشرات المالية لسوق الأدوية المحلي فيمكن الإشارة إلى ما يلي:

- زاد معظم المنتجين المحليين تقريبًا من عائداتهم في عام 2012 ، ومع ذلك ، فإن المؤشرات تختلف من شخص لآخر وتراوحت الزيادة من 2 إلى 48٪.

- كما بلغت الزيادة في الأسعار خلال العام حوالي 6-7٪.

- تتوازن سلاسل الصيدليات الكبيرة عند نقطة التعادل ويبلغ متوسط الربحية 1٪ فقط.

هذه المؤشرات معروضة لعام 2012 ، ومن السابق لأوانه التحدث عن 2013 ، ولكن وفقًا للديناميكيات العامة ، يمكننا التحدث عن النمو الإجمالي للمؤشرات المالية. العوامل الرئيسية التي تعطي هذه الديناميكيات هي التضخم وزيادة حصة المنتجات باهظة الثمن في هيكل المبيعات. فضلا عن التأثير النشط من جانب الدولة ، ولكن أكثر على ذلك فيما بعد.

لماذا المزرعة. السوق في روسيا هي واحدة من أكثر ربحية؟ دعنا نحدد الأسباب الرئيسية:

- يبلغ عدد سكان البلاد 143 مليون نسمة ، وجميعهم مستهلكون محتملون للأدوية.

- معظم السكان في سن الرشد أو الشيخوخة ، وبما أن إطالة العمر وعلاج الأمراض المتراكمة من الأولويات الرئيسية للناس ، فإن جزءًا كبيرًا من الدخل يخصص لتلبية هذه الحاجة.

- خلص الباحثون إلى أن الروس يميلون إلى تناول الأدوية لأي سبب من الأسباب ، واستخدام الوصفات الطبية الذاتية. هذا بسبب عقلية الناس ، وكذلك بسبب نظام الرعاية الصحية غير الكامل. استهلاك الأدوية في بلدنا ، لكل شخص ، أعلى بكثير مما هو عليه في البلدان المتقدمة.

- وجود أدوية منخفضة الجودة في السوق أو عدم وجود تأثير لها. يستخدمها الناس بكميات كبيرة دون الحصول على نتائج ، وغالبًا ما يبدأون المرض. بعد ذلك ، يتم زيادة تناول الدواء مرة أخرى.

في الوقت الحاضر ، يكون للوائح الحكومية تأثير كبير جدًا على سوق الأدوية المحلي ، ويتم تطوير الاستراتيجيات ووضعها موضع التنفيذ لاستبدال الأدوية المستوردة بالأدوية الروسية. على سبيل المثال ، عند العمل مع الأدوية الحيوية والأساسية ، فإن الشركات المصنعة الروسية هي التي تظل في وضع الفوز ، لأن يتم تشكيل التكلفة الإضافية اعتمادًا على سعر الشركة المصنعة. يعد إدخال أدوية جديدة إلى السوق أيضًا أحد أهم مجالات السوق. يفكر العديد من المستوردين بشكل متزايد في فتح مرافق التصنيع التي تتطلب اتصالاً في بلدنا. تسعى الدولة بنشاط إلى دعم وتحفيز شركات الأدوية الأجنبية لمثل هذا التعاون ، لأن هذا يجعل من الممكن ليس فقط خلق وظائف جديدة ، ولكن أيضًا لضمان تدفق الأموال إلى ميزانية الدولة.

تتخذ الدولة بنشاط تدابير لتنظيم سوق الأدوية ، على وجه الخصوص ، فهي تشكل مصنعًا محليًا. بذلت المحاولات في هذا الاتجاه منذ عام 2010. بشكل عام ، بدأوا الحديث عن الاستراتيجية منذ 5 سنوات ، عندما كانت استراتيجية فارما 2020 لا تزال قيد التطوير ، أصبحت واحدة من الوثائق الرئيسية الثلاث التي تحدد تطور الصناعة لـ عقود قادمة. في المرتبة الثانية ، يأتي البرنامج الفيدرالي المستهدف "تطوير الصناعة الصيدلانية والطبية في الاتحاد الروسي للفترة حتى عام 2020 وما بعده" وفي المرتبة الثالثة - "استراتيجية توريد الأدوية لسكان الاتحاد الروسي حتى عام 2025".

تنص استراتيجية فارما 2020 على أنه من المخطط زيادة حصة الأدوية المحلية في السوق المحلية إلى 50٪ بحلول عام 2020. ومن المقرر أيضًا إجراء تغييرات في مجموعة الأدوية ، نحو زيادة تصل إلى 60٪ في حافظة الأدوية المبتكرة. يتم استثمار الكثير من الأموال في البحث العلمي. وكل هذا على خلفية زيادة عامة في عدد الصناعات مع كل ما يترتب على ذلك من نتائج.

تذكر أنه في عام 2013 ، تم اعتماد القانون الاتحادي الصادر في 05.04.13 رقم 44-FZ "بشأن نظام العقود في مجال شراء السلع والأشغال والخدمات لتلبية احتياجات الولاية والبلديات" ، وسيدخل حيز التنفيذ في 01.01 .2014 بالرغم من أن أكثر من 30 قانونا خاصا بهذا القانون ما زالت قيد التطوير. لذلك ، فإن العديد من المحامين ، وكذلك كل من يهتم بالمشتريات العامة ، ينتظرون بفارغ الصبر العام الجديد وما سيحمله معه. أيضًا ، وفقًا للخبراء ، يمكن أن يكون لإدخال متطلبات الامتثال الإلزامي لمعايير الإنتاج اعتبارًا من 01.01.2014 (القانون الفيدرالي "بشأن تداول الأدوية" رقم 61-FZ) تأثيرًا كبيرًا. تلك الشركات التي لا يمكن تحديثها سوف تضطر إلى الإغلاق. الأمر الذي سيؤثر أيضًا على ارتفاع أسعار الأدوية المنزلية.

لذا ، فإن سوق الأدوية الروسي هو الآن في مرحلة إعادة الهيكلة والتحديث النشط. تبذل الدولة جهودًا كبيرة لإحضار المنتجين المحليين إلى المقدمة. ولكن ما مدى نجاح تدابيرهم ، فمن المحتمل أن نحكم في أقرب وقت لعام 2020 ، عندما تتحقق جميع الاستراتيجيات المخطط لها.

حسب مواد وزارة الصناعة والتجارة الروسية

مجموعة أبحاث DSM

ناتاليا زيسكينا

شركة التوظيف AVICONN

مستشار التوظيف

يعتمد تحليل السوق هذا على معلومات من الصناعة المستقلة ومصادر الأخبار ، بالإضافة إلى البيانات الرسمية من دائرة الإحصاء الفيدرالية الحكومية. يعتمد تفسير المؤشرات أيضًا على البيانات المتاحة في المصادر المفتوحة. تشمل التحليلات المجالات والمؤشرات التمثيلية التي توفر نظرة عامة كاملة عن السوق المعني. يتم إجراء التحليل للاتحاد الروسي ككل ، وكذلك للمقاطعات الفيدرالية ؛ لم يتم تضمين منطقة القرم الفيدرالية في بعض الدراسات الاستقصائية بسبب نقص البيانات الإحصائية.

معلومات عامة

صناعة الأدوية هي صناعة تهتم بالبحث والتطوير والإنتاج الضخم وأبحاث السوق وتوزيع الأدوية في المقام الأول للوقاية من الأمراض وتخفيفها وعلاجها. قد تعمل شركات الأدوية مع الأدوية الجنيسة أو العقاقير المنشئة (ذات العلامات التجارية). يخضعون لمجموعة متنوعة من القوانين واللوائح المتعلقة ببراءات اختراع الأدوية ، والاختبارات السريرية وما قبل السريرية ، وممارسات التسويق للمنتجات الجاهزة.

عام - عقار يباع باسم عام دولي أو باسم ملكية يختلف عن الاسم التجاري لمطور الدواء. بعد دخول اتفاقية تريبس حيز التنفيذ ، يشار إلى الأدوية الجنيسة على أنها الأدوية التي انتهت مدة حماية المادة الفعالة لها بموجب براءة اختراع أو منتجات محمية ببراءة اختراع يتم إنتاجها بموجب ترخيص إلزامي. كقاعدة عامة ، لا تختلف الأدوية الجنيسة في فعاليتها عن الأدوية "الأصلية" ، لكنها أرخص بكثير. يعد دعم إنتاج الأدوية الجنيسة واستخدامها في الممارسة الطبية واستبدالها للأدوية "الأصلية" أحد الأهداف الإستراتيجية لمنظمة الصحة العالمية في ضمان الوصول إلى الرعاية الطبية.

الأدوية شبه الصيدلانية (المضافات النشطة بيولوجيًا ، المكملات الغذائية) هي تركيبات من المواد النشطة بيولوجيًا المعدة للاستهلاك المباشر مع الطعام أو إدخالها في المنتجات الغذائية.

يعد إنتاج المستحضرات الصيدلانية أحد أكثر قطاعات الاقتصاد فعالية من حيث التكلفة والأكثر ربحية في كل من روسيا وخارجها.

المصنف OKVED

وفقًا لمصنف OKVED ، ينتمي إنتاج المستحضرات الصيدلانية إلى القسم 24.4 "تصنيع المنتجات الصيدلانية" ، والذي يحتوي على الأقسام الفرعية التالية:

24.41 "إنتاج المستحضرات الصيدلانية الأساسية" ؛

24.42 "صنع المستحضرات والمواد الصيدلانية" ؛

24.42.1 "إنتاج الأدوية" ؛

24.42.2 "صنع منتجات صيدلانية وطبية أخرى".

تحليل حالة الصناعة

منذ نهاية عام 2014 ، تأثر سوق الأدوية الروسي بعوامل سلبية مثل انخفاض الملاءة المالية للسكان بسبب الوضع الاقتصادي الصعب في البلاد ، وكذلك العقوبات ضد روسيا. ومع ذلك ، في الوقت نفسه ، يقدر المشاركون في السوق تقديراً عالياً إمكاناته ، وهو ما يؤكده تطوير مؤسسات إنتاج قائمة وإنشاء جديدة ، وإنشاء تحالفات بين الشركات المحلية والأجنبية.

امتيازات مربحة

استثمارات من 1500000 روبل.

في الوقت نفسه ، يعد سوق الأدوية الروسي أحد أسرع الأسواق نموًا في العالم ، حيث أظهر معدلات نمو عالية في الفترة 2008-2015 - كان متوسط الرقم 12 نقطة مئوية. ومع ذلك ، على الرغم من نمو السوق بالروبل ، إلا أنه يتراجع بالدولار بسبب انخفاض قيمة العملة الوطنية. نظرًا لحقيقة أن معظم الشركات المصنعة تحدد مبيعاتها بالدولار ، كان حجم السوق في عام 2015 مشابهًا لحجم 2007-2008. أدى هذا الانخفاض إلى حقيقة أن سوق الأدوية الروسية غير مدرج في قائمة أفضل 10 أسواق الأدوية الرائدة في العالم.

الشكل 1. حجم السوق للمنتجات الصيدلانية في أسعار الاستخدام النهائي في 2008-2015 (حسب مجموعة DSM)

هناك أيضًا انخفاض في قدرة السوق من الناحية المادية: في 2014 بلغت 2.7٪ ، في 2015 - 4.2٪. استمر الانخفاض في مبيعات القطاع التجاري (الصيدليات) خلال العامين الماضيين. يظهر بعض النمو فقط قطاع المستشفيات.

في المجموع ، كان هناك أكثر من 1100 لاعب في السوق الروسية في عام 2015. في الوقت نفسه ، يمثل أفضل 20 مصنعًا 55.1 ٪ من قيمة المبيعات.

الشكل 2. ديناميكيات حجم سوق الأدوية في 2013-2015 ، مليون عبوة (وفقًا لمجموعة DSM)

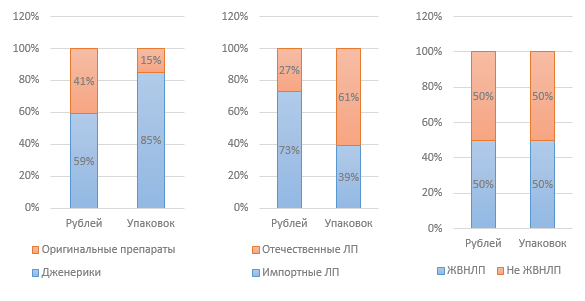

الشكل 3. هيكل السوق حسب المؤشرات المختلفة في عام 2015 (وفقًا لمجموعة DSM)

امتيازات مربحة

بلغ متوسط السعر المرجح لأدوية VED ، وفقًا لتحليلات DSM Group ، 124.5 روبل في عام 2015. في الوقت نفسه ، يبلغ سعر عبوة دواء محلي 68 روبل ، والأخرى المستوردة أعلى بثلاث مرات تقريبًا ، 180 روبل. لمدة 12 شهرًا من عام 2015 ، ارتفعت تكلفة الأدوية الحيوية والأساسية بنسبة 2.8٪. ارتفعت أسعار الأدوية غير المدرجة في قائمة الأدوية الحيوية والأساسية بنسبة 14.2٪.

تنظيم الدولة له تأثير كبير على الصناعة. على وجه الخصوص ، كجزء من تدابير مكافحة الأزمة ، كان مرسوم حكومة الاتحاد الروسي المؤرخ 27 يناير 2015 رقم 98-r "بشأن الموافقة على خطة التدابير ذات الأولوية لضمان التنمية الاقتصادية المستدامة والاستقرار الاجتماعي في عام 2015" صدرت ، يتعلق جزء منها بصناعة الأدوية.

كانت المبادرة الأولى تتعلق بتنظيم أسعار الأدوية من قائمة الأدوية الحيوية والأساسية (VED) ؛ تم افتراض مؤشر الأسعار عند مستوى 30 ٪ للأدوية الحيوية والأساسية التي تنتمي إلى فئة شريحة السعر المتوسط الأدنى (حتى 50 روبل). ومع ذلك ، ظلت هذه المبادرة لم تتحقق. مع الأخذ بعين الاعتبار أن أسعار الأدوية الحيوية والأساسية تنظمها الدولة ، فهذا يعني انخفاض ربحية الشركات المصنعة لهذه الأدوية ، مما قد يؤدي نتيجة لذلك إلى تقليص إنتاج هذه الأدوية. فقط دعم الدولة للمصنعين يمكن أن يساعد في تجنب ذلك.

في عام 2016 ، من المخطط تطوير برنامج لدعم مصنعي VED في القطاع حتى 50 روبل. في شكل دعم جزء من التكاليف المرتبطة بإنتاجها. الموعد النهائي لتطوير الخطة هو يونيو 2016. مع وجود احتمال كبير ، قد يعني هذا أن هذا البرنامج لن يتم تنفيذه في عام 2016.

امتيازات مربحة

تمت مراجعة قائمة الأدوية الحيوية والأساسية التي تمت الموافقة عليها في عام 2012 في عام 2015 ؛ في بداية عام 2016 ، تمت الموافقة رسميًا على القائمة من قبل مجلس وزراء الاتحاد الروسي. تم إضافة 43 عقارًا إلى القائمة ، 6 منها من الشركات المصنعة الروسية ؛ تم استبعاد منتج طبي واحد مع مصنع روسي. وهكذا ، تضم القائمة اليوم 646 بندا.

الأمر رقم 98-r يقيد مشاركة الشركات الأجنبية في المشتريات العامة. تم اعتماد مرسوم بشأن تقييد الأدوية المستوردة ، وجوهره هو عدم السماح للأدوية المصنوعة في الخارج بمشتريات الدولة في حالة مشاركة مصنعين أو أكثر من روسيا أو الاتحاد الاقتصادي الأوراسي في المنافسة.

امتيازات مربحة

كما ينص المرسوم على تخصيص مبلغ إضافي قدره 16 مليار روبل لتوفير الأدوية للمستفيدين (برنامج LLO) فيما يتعلق بتغيير سعر الصرف. في عام 2015 ، تم صرف أدوية بقيمة 101 مليار روبل في إطار هذا البرنامج ، وهو ما يزيد بنسبة 20٪ عن عام 2013-2014.

منذ عام 2012 ، كانت المناقشات جارية حول مشروع قانون للسماح ببيع الأدوية التي لا تستلزم وصفة طبية خارج الصيدليات ، مثل متاجر البقالة. ومع ذلك ، فإن القضية تتطلب مناقشة جادة ؛ لا توجد نتائج بعد. في نهاية عام 2015 أيضًا ، قدمت وزارة الصحة للنقاش العام مشروع القانون الفيدرالي "بشأن التعديلات على بعض القوانين التشريعية للاتحاد الروسي في بيع المنتجات الطبية عن بُعد بالتجزئة" ، والذي ينص على إمكانية بيع الأدوية عبر الإنترنت . إذا تم تمرير القانون ، فسوف يدخل حيز التنفيذ في 1 يناير 2017.

هناك ابتكار آخر تتم مناقشته بنشاط في الوقت الحالي وهو وضع العلامات الإلكترونية على عبوات الأدوية باستخدام شريحة تحتوي على جميع معايير الدواء ، والتي ، كما هو متوقع ، سيكون من الممكن تجنب الأدوية المزيفة وذات الجودة المنخفضة في الصيدليات والمستشفيات.

منذ يناير 2015 ، القانون الاتحادي الصادر في 31 ديسمبر 2014 رقم 532-FZ "بشأن التعديلات على بعض القوانين التشريعية للاتحاد الروسي في جزء من مكافحة معدل دوران الأدوية والأجهزة الطبية والمكملات الغذائية المزيفة والمزيفة وغير القياسية وغير المسجلة "دخلت حيز التنفيذ ، الأمر الذي شدد المسؤولية الإدارية والجنائية عن تداول المكملات الغذائية المزيفة. من أجل تنظيم سوق مصنعي المكملات الغذائية ، ولا سيما للتحكم في الامتثال للقانون ، في عام 2014 ، تم إنشاء منظمة ذاتية التنظيم (SRO) شراكة غير ربحية "رابطة مصنعي المكملات الغذائية للأغذية".

امتيازات مربحة

نتيجة عمليات التفتيش (المشتريات التجريبية) التي أجريت في عام 2015 ، تم الكشف عن انتهاكات خطيرة من قبل بعض مصنعي المكملات الغذائية. على وجه الخصوص ، كانت المواد المحظورة موجودة في الاستعدادات. وقد أدى ذلك إلى انخفاض مبيعات بعض فئات المكملات الغذائية بنسبة 4٪ من حيث القيمة وبنسبة 16٪ بالقيمة الحقيقية. أصبحت هذه السابقة أساسًا لإعداد مشروع قانون بشأن نقل الصلاحيات في مجال الترخيص والرقابة على تداول المكملات الغذائية من Rospotrebnadzor إلى Roszdravnadzor.

في القطاع التجاري ، تبلغ حصة مبيعات المكملات الغذائية 4.6٪ ، مما يجعلها المنتج غير الدوائي الأكثر مبيعًا. بلغ معدل نمو مبيعات المكملات الغذائية في السنوات الأخيرة 12-14٪ سنويًا ، باستثناء عام 2015 ، عندما كان نمو المبيعات بسبب الأزمة الاقتصادية 6٪. يعزو الخبراء التباطؤ في نمو المبيعات إلى خلفية المعلومات السلبية حول المكملات الغذائية منخفضة الجودة وغير الفعالة. يوجد حاليًا حوالي 2200 ماركة مختلفة من المكملات الغذائية وحوالي 900 مصنع في السوق.

منذ 1 يناير 2016 ، تم إطلاق سوق موحد لتداول الأدوية والأجهزة الطبية في إطار الاتحاد الاقتصادي الأوراسي. من المحتمل أن يؤدي هذا إلى زيادة كبيرة في المنافسة بين المنتجين الروس. من ناحية أخرى ، يمكن أن يؤدي إنشاء سوق دوائية واحدة إلى تسهيل استيراد المنتجات الصيدلانية ، والتي تواجه حاليًا عددًا من الصعوبات.

الشكل 4. حجم واردات الأدوية إلى روسيا في 2014-2015 ، مليون دولار (حسب مجموعة DSM)

وبحسب نتائج عام 2015 ، انخفض حجم واردات الأدوية من حيث القيمة مقارنة بعام 2014 بنسبة 33٪. لا يرتبط الانخفاض في حجم الواردات من الأدوية بديناميات حجم الواردات من المواد ، حيث أن معظم المصنعين المحليين يستخدمون المواد المستوردة ؛ - انخفاض حجم وارداتها في عام 2015 م بنسبة 5٪.

حتى 1 يناير 2016 ، كان على كل مصنع أدوية محلي الحصول على شهادة امتثال GMP ، وهو معيار صناعي جديد. من المخطط استكمال الانتقال إلى هذا المعيار بحلول عام 2017. منذ عام 2016 ، يجب على كل من المصنعين الروس والأجانب الامتثال للمعيار. على الرغم من حقيقة أن المعيار الروسي يعادل GMP المعتمد في الاتحاد الأوروبي ، إلا أن الشهادة الروسية هي المطلوبة. يختلف إجراء الحصول على شهادة للمصنعين الروس والأجانب - فهذه الأخيرة أكثر تعقيدًا وأكثر تكلفة.

وفقًا لدراسة أجرتها شركة Deloitte للاستشارات ، من بين المشاكل الرئيسية في الصناعة في عام 2015 ، ذكر المشاركون في السوق: الوضع الحالي للاقتصاد الروسي (26٪ من المستجيبين) ونقص التنظيم التشريعي للصناعة (24٪) من المستجيبين). مع الأخذ في الاعتبار هذه المشاكل ، بالإضافة إلى مراعاة عوامل التأثير الأخرى ، يمكننا القول أن صناعة الأدوية في روسيا اليوم بها نقاط الضعف التالية:

اعتماد السوق الكبير على واردات الأدوية والمواد ؛

توجه السوق نحو المستهلك المحلي ، التصدير غير المستغل ؛

الافتقار إلى المرونة في تنظيم أسعار الصناعة ؛

عدم كفاية مستوى دعم الدولة للمنتجين المحليين.

تشمل الاتجاهات الرئيسية في تطوير الأعمال خطط المشاركين في السوق لجلب أدوية جديدة إلى السوق ، فضلاً عن توطين الإنتاج في روسيا - في شكل مشروع مشترك أو مجمع إنتاج خاص بهم.

تحليل بيانات خدمة إحصائيات الدولة الفيدرالية

قد لا تتطابق بيانات Rosstat ، التي تتلقاها الخدمة من خلال جمع البيانات الرسمية من المشاركين في السوق ، مع بيانات الوكالات التحليلية ، التي تعتمد تحليلاتها على إجراء المسوحات وجمع البيانات غير الرسمية.

الشكل 5. ديناميات المؤشرات المالية للصناعة تحت القسم OKVED 24.4 في 2012-2015 ، ألف روبل

الشكل 6. ديناميات النسب المالية للصناعة تحت القسم OKVED 24.4 في 2012-2015 ، ألف روبل.

كما يتضح من الرسوم البيانية ، فإن الوضع في الصناعة مستقر ، وهناك نمو دائم لجميع المؤشرات المالية: الإيرادات والأرباح ؛ في الوقت نفسه ، يتزايد حجم رأس المال في شركات الصناعة. يمكننا أيضًا ملاحظة نمو الهامش الإجمالي. ومن السمات المميزة حدوث انخفاض في حصة الخصوم طويلة الأجل ؛ يتم تغطية عجز رأس المال العامل من خلال قروض قصيرة الأجل. يتزايد حجم الشحنات أيضًا ، مما يشير إلى تطور الإنتاج المحلي وزيادة القدرة السوقية.

الشكل 7. ديناميات أحجام الشحنات حسب الصناعة في 2012-2015 ، ألف روبل