Համաշխարհային դեղագործական շուկա. Դեղագործական շուկայի ակնարկ

Հայտնի է, որ դեղագործական արդյունաբերությունը հանդիսանում է առաջատար բարձր տեխնոլոգիաների ոլորտներից մեկը, որը մեծապես որոշում է ժամանակակից պետության նորարարական և ռազմավարական անվտանգությունը: Շատ տեսաբաններ և գործարարներ թերահավատորեն են վերաբերվում հայրենական դեղագործական ընկերությունների՝ համաշխարհային դեղագործական արդյունաբերության առաջատարների հետ մրցակցությանը հավասար հիմունքներով մասնակցելու հնարավորություններին: Բայց, թերևս, արժե ավելի մոտիկից նայել խնդրին և բաց մտքով փորձել պարզել, թե ռուսաստանյան դեղարտադրողները շանս ունե՞ն: Արդյո՞ք իրավիճակը այնքան անհուսալի է, որքան հոռետեսներն են նկարում։ Իսկ եթե դեռ հնարավորություն կա, ապա որքան արագ դա կարելի է իրականացնել։ Իսկ ի՞նչ պետք է արվի ժամանակակից համաշխարհային մակարդակի համաշխարհային դեղագործական շուկա մուտք գործելու համար։ Ի՞նչ ուղղությամբ պետք է շարժվի ռուսական դեղատունը դեղերի արտադրության և մատակարարման համաշխարհային չափանիշներին հասնելու համար։ Որովհետև, որքան էլ իրավիճակը բարդ թվա, ոչինչ անել չփորձելը միշտ իրադարձությունների զարգացման ամենավատ սցենարն է։

Հոդվածում փորձ է արվում գտնել առաջադրված հարցերի գոնե մի քանիսի պատասխանները: Համաշխարհային դեղագործական շուկայի և եվրասիական տնտեսական ինտեգրման հիմնական միտումների, առանձնահատկությունների և հեռանկարների ուսումնասիրությունը թույլ տվեց ձևակերպել մի շարք առանձնահատկություններ, որոնք վճռականորեն ազդում են ռուսական ձեռնարկությունների արտահանման ներուժի ձևավորման և աճի վրա:

Առաջին առանձնահատկությունը և միևնույն ժամանակ հնարավորությունը, որը պետք է հաշվի առնել հայրենական դեղագործական ընկերությունների համար արտահանման ռազմավարություն մշակելիս, դեղագործական համաշխարհային շուկայի բարձր ծավալային և կառուցվածքային դինամիզմն է, որի զարգացումը բնութագրվում է արտադրության բարձր աճով։ ծավալներ և շահութաբերության բարձր մակարդակ։

Գծապատկեր 1-ում ներկայացված տվյալների հիման վրա դիտարկվող ժամանակահատվածում կարող ենք դիտարկել համաշխարհային դեղագործական շուկայի ծավալի ընդհանուր աճի միտում: Հետաքրքիր է, որ շուկայի կայունությունը պահպանվում է երկար տարիներ անընդմեջ. անգամ 2008-ի ճգնաժամի բուռն գործընթացներն ընդամենը 1 տոկոսային կետով նվազեցրին արտադրության աճի տեմպերը։ Դեղերի պահանջարկի անառաձգականությունը հեշտ է բացատրել՝ հաշվի առնելով բարդ փոխհարաբերությունները, որոնք սահմանում են հիվանդացության օրինաչափությունը բնակչության մեջ և ճիշտ փոխկապակցված թմրամիջոցների ազդեցության տարբեր մակարդակների հետ:

Դեղագործության համաշխարհային շուկայում արտադրության ծավալների աճի տեմպերի դանդաղում 2009-2012թթ. Դա պայմանավորված է խոշոր բրենդային ապրանքների բացառիկության կորստի ռեկորդային մակարդակով, նոր թոփ-վաճառողների բացակայության, նորարարական դեղերի դանդաղ յուրացման, նոր ապրանքների ավելի դանդաղ հաստատման և շատ զարգացած երկրների կառավարությունների կողմից ծախսերը զսպելու քաղաքականության հետ: Համաշխարհային դեղագործական արդյունաբերության արտահանման հոսքերի դինամիկան ներկայացված է Նկար 2-ում:

Շուկայի գերակշռող մասնաբաժինը զբաղեցնում են զարգացած երկրները, կան երեք հիմնական հատվածներ՝ Արևմտյան Եվրոպա, Հյուսիսային Ամերիկա, դեղագործական երկրներ՝ Ռուսաստան, Չինաստան, Բրազիլիա, Հնդկաստան։

Այսօր շուկայում գերիշխող հիմնական գործոններն են. - բուժման հարմարեցված մոտեցումների ներդրում՝ հիմնված գենոմիկայի, կենսավիճակագրության, ինֆորմատիկայի և բժշկական քիմիայի վերջին առաջընթացների վրա. ճկուն արտադրական բջիջ-տրանսֆորմատորների ստեղծում, որոնք կարող են արագ վերապրոֆիլավորել արտադրությունը և ապահովել դրա մասշտաբը. - անցում անհատականացված դեղերի եզակի արտադրության, որը թույլ է տալիս գործնականում վերացնել մրցակցությունը ջեներիկ դեղերից. - արտադրության ամբողջական փոխանցում GMP ստանդարտներին:

Դեղագործական արտադրանքի արտահանման առումով առաջատարը Գերմանիան է, որի արտադրությունը զարգանում է զարգացած երկրների բնորոշ մոդելով. մեծ ուշադրություն է դարձվում նոր հետազոտություններին և մշակմանը։ Շվեյցարիան երկրորդ տեղն է զբաղեցրել դեղագործական արտադրանքի արտահանման երկրների վարկանիշում 2015թ. Միացյալ Նահանգները, չնայած արտադրության լայնածավալ տեղափոխմանը այլ երկրներ, շարունակում է կարևոր դեր խաղալ համաշխարհային դեղագործական շուկայում։ Միևնույն ժամանակ, հարկ է նշել, որ ԱՄՆ դեղագործական արդյունաբերությունը առաջատարը չէ արտահանման մեջ, քանի որ պետական քաղաքականությունն առաջին հերթին ուղղված է սեփական առողջապահության կարիքների և որակի ապահովմանը։

Դեղագործական շուկայավարման երկրների արտահանումն ուսումնասիրվող ժամանակահատվածում աճել է գրեթե 3 անգամ՝ 11,6-ից հասնելով 33,2 մլրդ ԱՄՆ դոլարի։ Այս երկրներում դեղագործական արդյունաբերության աճի վրա ազդող հիմնական գործոններն են եղել. նոր նյութերի հետազոտման և մշակման ոլորտում գործունեության ակտիվացում. կոմպոզիտների՝ դեղագործական արտադրատեսակների արտահանման աճ։

Երկրորդ առանձնահատկությունը դեղագործական համաշխարհային շուկայի նոր սեգմենտային պատկերն է։ Արտահանման ապրանքային կառուցվածքը վերլուծելիս, որպես կանոն, վերլուծվում են դեղերի երեք խումբ՝ օրիգինալ կամ նորարարական դեղեր, բրենդային գեներիկներ և ոչ բրենդային գեներիկներ։ Դիտարկվող ողջ ժամանակահատվածում օրիգինալ դեղամիջոցները վաճառքի գծով առաջատարն էին. դրանց մասնաբաժինը կազմում էր ավելի քան 65%: Այնուամենայնիվ, մենք նշում ենք ընդհանուր բացասական միտում այս խմբի դեղերի համար՝ նվազում 2007-2015թթ. կողմից 11.7 p.p. Ընդհակառակը, ջեներիկների խմբին բնորոշ է վաճառքի աճի միտումը՝ 6,7 տոկոսային կետով։ ոչ բրենդային ջեներիկների համար և 4.9 p.p. ապրանքանիշի ջեներիկների համար:

Օրիգինալ դեղերի տեսակարար կշիռը վաճառքի ծավալներում լրջորեն նվազում է, սակայն այս անկումը բացատրվում է զարգացած երկրների ընկերությունների կենտրոնացվածությամբ՝ բնակչության փոքր գենետիկորեն մոտ խմբերի համար հարմարեցված դեղերի արտադրության վրա և ամբողջությամբ փոխհատուցվում է գների աճով։ Ծավալային արտահայտությամբ անկումը բնորոշ է նաև բրենդային ջեներիկների ապրանքային հատվածին. դրանք չեն կարող դիմակայել ոչ բրենդային գործընկերների աճող մրցակցությանը։

Աշխարհագրական և ապրանքային սեգմենտների համադրությունը թույլ է տալիս եզրակացնել, որ զարգացած երկրներում սպառման տոկոսային առումով առաջատար են օրիգինալ դեղերը. 2011թ.՝ 73%; 2015թ.՝ 69%, սակայն դրանց մասնաբաժինը փոքր-ինչ նվազում է ջեներիկների մասնաբաժնի աճի պատճառով - 2011թ.՝ 14%; 2015թ.՝ 18%: Զարգացող շուկաների համար հակառակ միտումը բնորոշ է ջեներիկների տարածվածությանը, որոնց մասնաբաժինը աճում է. 2011թ.՝ 57%; 2015թ.՝ 65% և նորարարական դեղերի սպառման նվազում - 2011թ.՝ 30%; 2015թ.՝ 24%: Նման միտումները կարելի է բացատրել համաշխարհային դեղագործական շուկայի աշխարհագրական հավասարակշռության և, ի վերջո, հետազոտական բազայի աստիճանական տեղաշարժով զարգացած երկրներից դեպի զարգացող երկրներ:

Համաշխարհային դեղագործական շուկայի երրորդ առանձնահատկությունը նոր տեսակի դեղերի հայտնաբերման, մշակման և շրջանառության գործընթացների արդյունավետության բարձրացումն է։ Տվյալների վերլուծությունը թույլ է տալիս եզրակացություն անել նոր տեսակի դեղերի հետազոտության և մշակման ոլորտում ներդրումների կայունության մասին՝ 120-ից մինչև 141 միլիարդ դոլար 2007-2015 թվականների համար։ Հարկ է նշել, որ ճգնաժամերի ժամանակ համաշխարհային տնտեսության տատանումները գործնականում չեն արտացոլվում հետազոտությունների և զարգացման ոլորտում ներդրումների դինամիկայի վրա։ Այս ցուցանիշի համար ուսումնասիրվող ժամանակահատվածում ԱՄՆ-ի մասնաբաժինը տատանվում է 36-40%-ի սահմաններում, ինչը թույլ է տալիս խոսել երկրի անվիճելի առաջատարության մասին նորարարական հետազոտությունների իրականացման հարցում։ Ներկայումս նոր դեղամիջոցի մշակման արժեքը միջինում կազմում է 2,5 միլիարդ ԱՄՆ դոլար՝ 1975 թվականի 138 միլիոն դոլարի դիմաց: Այս տասնութ անգամ աճը արտացոլում է տարբեր տեխնիկական, կարգավորող և տնտեսական մարտահրավերները, որոնք ծառացած են գիտական հետազոտությունների ոլորտում: Դեղամիջոցի համար կարգավորող հաստատում ստանալու պահանջների աճը մեծացնում է զարգացման ծախսերը: Միևնույն ժամանակ, 10 դեղամիջոցներից միայն 2-ն ունի եկամուտներ, որոնք համեմատելի են կամ գերազանցում են հետազոտության և զարգացման ներդրված ծախսերը:

Հետազոտության և զարգացման ծախսերը հիմնականում կապված են անհատականացված դեղերի ստեղծման հետ, որոնք մարմնավորում են դեղագործական շուկայի զարգացման նորարարական սցենար: Միացյալ Նահանգներում դեղագործական ընկերությունների կողմից հետազոտական ներդրումները հետևողականորեն աճել են վերջին 15 տարիների ընթացքում և ավելի քան կրկնապատկել են Առողջապահության ազգային ինստիտուտների ներդրումները 2014 թվականին: Դեղագործական արդյունաբերության վրա հետազոտությունների և զարգացման ծախսերը նույնպես երկրաչափական աճ են գրանցել Ճապոնիայում և ԵՄ-ում: Այնուամենայնիվ, վերջերս հետազոտական հատվածը լուրջ ազդեցություն է ունեցել 2010 թվականից ի վեր Եվրոպայի մեծ մասի կառավարությունների կողմից կիրառվող հարկաբյուջետային խնայողության միջոցառումներից, ինչը հանգեցրել է հետազոտական գործունեության աստիճանական տեղափոխմանը Եվրոպայից դեպի արագ աճող դեղագործական շուկաներ:

Դեղերի նոր տեսակների մշակումը պահանջում է ոչ միայն գիտական գիտելիքների կատարելագործում, այլ նաև դեղերի արտադրության և իրացման ողջ գործընթացի արդիականացում։ Առողջապահության մատուցման մեջ տեխնոլոգիական նորարարությունների կիրառումը կարող է օգնել նվազեցնել ծախսերը և բարելավել բուժման արդյունավետությունը: Նոր զարգացումները ներառում են խելացի հագուստ և սենսորներ՝ հետևելու կենսական նշաններին, հիվանդների համապատասխանությանը և կլինիկական փորձարկումներին. թվային դեղամիջոցներ, ինչպիսիք են միկրոչիպերով խելացի հաբերը; և դեղերի առաքման նոր համակարգեր: ԱՄՆ կառավարությունը 20 միլիարդ դոլար է հատկացրել 2014-2015 թթ. ֆինանսավորել հիվանդների և առողջապահական ծառայություններ մատուցողների շրջանում առողջության էլեկտրոնային գրառումների ներդրման ծրագիր:

Նմանապես, մեծ տվյալների մշակումն ու վերլուծությունը կարող են խթանել նոր գաղափարներ և օգնել դեղագործական ընկերություններին բարելավել իրենց արտադրանքի որակը և ավելի արդյունավետ գործել: Ընկերությունները կարող են հիմնվել տվյալների վրա՝ հասկանալու ընթացիկ բժշկական կարիքները և բացահայտելու սպառողների թիրախային հատվածները, որոնք կարող են առավելագույնս օգուտ քաղել թերապիայից: Հետազոտության կլինիկական և թարգմանչական հնարավորությունները կարող են աջակցել անձնական գենոմային բժշկության զարգացմանը, աջակցել այս թերապիայի արդյունավետության համեմատական վերլուծությանը իրական աշխարհում և բարելավել հիվանդությունների վերահսկման ծրագրերը:

Համաշխարհային դեղագործական արդյունաբերության չորրորդ առանձնահատկությունը դեղագործական ընկերությունների արտաքինացումն ու դաշինքներն են հորիզոնական/ուղղահայաց ինտեգրման, միջսահմանային կլաստերների ստեղծման, ինչպես նաև տարածաշրջանային ինտեգրված շուկաների միջոցով: Դեղագործական արդյունաբերության զարգացման նորարարական սցենարի իրականացման օրինակ է անդրազգային կորպորացիաների համագործակցությունը հնդկական ֆիրմաների հետ նոր դեղերի մշակման գործում: Մասնավորապես, 2013 թվականից Pfizer-ը Aurobindo PHARMA-ի հետ համատեղ արտադրում է նոր ջեներիկ դեղամիջոցներ։ Հնդկաստանի առաջատար դեղագործական ընկերություններից վեցը ստեղծել են LAZOR դաշինքը՝ լավագույն բիզնես փորձը կիսելու և այդպիսով բարելավելու վաճառքի արդյունավետությունը, նվազեցնելու գործառնական ծախսերը և ընդլայնելու իրենց ներկայությունը արտաքին շուկաներում:

Կանադայի դեղագործական արդյունաբերությունը բաղկացած է բազմազգ և տեղական ընկերությունների էկոհամակարգից, որոնք ստիպված են դիմել միաձուլումների և ձեռքբերումների և ինտեգրման դաշինքների տեսքով անկայուն ներքին և արտաքին շուկաների համատեքստում: 2008 թվականին, արտոնագրերի փլուզման և տնտեսական անկման գագաթնակետին, դեղագործական TNC-ներին բաժին էր ընկնում M&A գործարքների ավելի քան 70%-ը: Նույն թվականին Կանադայում գրանցվել է 36 դաշինք դեղագործական ընկերությունների հետ։ Այսպիսով, Genfarm-ը՝ Կանադայի լավագույն 10 լավագույն ջեներիկ կորպորացիաներից մեկը՝ Merck Generics-ի կազմում, ձեռք է բերվել Միլանի կորպորացիայի կողմից: Նույն ժամանակահատվածում կանադական Apotex ընկերությունը ձեռք է բերել բելգիական Topgen I.S.V. Ջեներիկայի եվրոպական շուկա մուտքն ընդլայնելու նպատակով:

Միաձուլումների և ձեռքբերումների, համատեղ ձեռնարկությունների, ռազմավարական դաշինքների, գործընկերությունների ալիքն ավելի է ընդլայնում աֆրիկյան շուկաները: Վերջին օրինակները ներառում են 2011 թվականին Սաուդյան Արաբիայի բժշկական և դեղագործական արտադրանք արտադրող Spimako-ն Մարոկկոյից Ipharma-ի 50% բաժնետոմսերի գնումը. 2013 թվականին Հորդանանի դեղագործական Hikma դեղագործական արտադրողի կողմից աֆրիկյան մի քանի դեղագործական ընկերությունների ձեռքբերումը. և հնդկական Tsipla դեղագործական ընկերության համատեղ ձեռնարկությունները Մարոկկոյում, Ալժիրում և Հարավային Աֆրիկայում Դեղագործական-բժշկական ոլորտում միջսահմանային համագործակցության վառ օրինակ է եվրոպական միջսահմանային «Medicon Valley» կլաստերը: Հաջողակ միջսահմանային կլաստերային նախագծերից պետք է առանձնացնել Շվեյցարիայի, Գերմանիայի և Ֆրանսիայի համատեղ նախագիծը՝ BioValleyBasel կենսատեխնոլոգիական կլաստերը։

Ինչ վերաբերում է Ռուսաստանին, ապա դեղագործական արդյունաբերության զարգացման նորարարական սցենարը, որը ենթադրում է ռուսական ընկերությունների աստիճանական ընդգրկում համաշխարհային դեղագործական շուկայում, հիմնականում հիմնված է ԵԱՏՄ-ի բոլոր առումներով ժամանակակից միասնական դեղագործական շուկայի ստեղծման վրա։ ԵԱՏՄ շրջանակներում դեղերի շրջանառությունը կարգավորելու միասնական մոտեցումներ գործնականում ձևակերպվել են։ Դրանք հիմնված են աշխարհի լավագույն դեղագործական պրակտիկայի պահանջների վրա։ Այնուամենայնիվ, պետք է լուծվեն հետևյալ ռազմավարական խնդիրները.

Նախ, անհրաժեշտություն կա վերակազմավորել մատակարարման շղթաները, որոնք կապում են լաբորատորիան նպատակային շուկայի հետ: Մատակարարման շղթայի արմատական վերակառուցումը պետք է հիմնված լինի դրա մասնատման վրա՝ կախված ապրանքի տեսակից և սպառողական հատվածից. այն պետք է գործի որպես մարքեթինգային տարբերակման միջոց և հավելյալ արժեքի աղբյուր, մի տեսակ երկկողմանի հոսք՝ հակատեղեկատվությամբ և ապրանքային հոսքերով:

Երկրորդ, զարգացած երկրներում հարմարեցված թերապիայի ներդրումը դեղագործական ընկերություններից պահանջում է վերակառուցել իրենց արտադրական և սպասարկման համակարգերը՝ ճկուն տրանսֆորմատորների արտադրության բջիջների կազմակերպման միջոցով: Այս բջիջները հնարավորություն կտան արագորեն ճշգրտումներ կատարել արտադրական գործընթացում՝ այն հարմարեցնելով կոնկրետ սպառողների պատվերներին: Նման լայնածավալ վերակազմակերպման համար դեղագործական ընկերությունները պետք է դաշինքներով աշխատեն բիոտեխնոլոգիական ընկերությունների հետ, որոնք, որպես կանոն, ի սկզբանե մշակում և ներդնում են նոր տեխնոլոգիաներ։

Երրորդ, թանկարժեք գենային թերապիայի ոլորտի զարգացմանն անցնելը, որպես ժամանակակից բժշկության ամենահեռանկարային ոլորտ, հանգեցնում է դեղագործական ընկերությունների թիրախային սպառողների սեգմենտների նեղացմանը և, համապատասխանաբար, եկամտի նվազմանը, թեկուզ ժամանակավոր: Ակնկալվում է, որ առողջապահական ծառայություններ մատուցողների և դեղագործական ընկերությունների ակտիվ համագործակցությունը, որը զուգորդվում է հետազոտության և զարգացման գործընթացի համար պահանջվող իրական տվյալների օգտագործման հետ, կբարելավի հիվանդների ախտորոշումն ու բուժումը, կօգնի տեղակայել կանխարգելման խելացի համակարգեր և մշակել անհատականացված առողջապահական ծրագրեր: Անհատականացված բժշկությունն ավելի հասանելի կդառնա, երբ գիտության այնպիսի ոլորտներ, ինչպիսիք են գենոմիկան, նանոտեխնոլոգիան, ռոբոտաշինությունը և այլ ոլորտներ հասունանան: Անձնական դեղերի շուկայում աշխատելուց օգուտների ողջ շրջանակը քաղելու համար դեղագործական ընկերությունները պետք է գրագետ ձևով կառուցեն բուժման անհատական մեթոդների մատուցման ուղիներ՝ կազմակերպելով բաշխման վերահսկողությունը: Դա հնարավոր է դառնում ուղղահայաց ինտեգրման մոդելի ներդրման և դեղատների ցանցի հետ մեկտեղ մասնագիտացված դիստրիբյուտոր ձեռնարկությունների ստեղծման շնորհիվ։

Չորրորդ, գիտական հանրության ներթափանցումը հիվանդությունների պատճառների մեջ և դրանց սիմպտոմատիկ քարտեզի համակարգումը նպաստում է ըմբռնման համար անհրաժեշտ առկա տեղեկատվության զգալի ավելացմանը, ինչը հսկայական աշխատանք է, որի հետ ոչ մի մարդ կամ նույնիսկ ոչ մի հաստատություն չի կարող միայնակ հաղթահարել: Արդյունքում, դեղագործական ընկերությունները համագործակցում են այլ ընկերությունների, համալսարանների և կառավարության հետ՝ տարածելու, կազմակերպելու և գիտականորեն ըմբռնելու հսկայական քանակությամբ տեղեկատվություն, որը, ի վերջո, վերածվում է գիտելիքի, որն աննախադեպ արագությամբ առաջ է մղում գիտությունը:

Հինգերորդ՝ ԵԱՏՄ-ի ընդհանուր դեղագործական շուկայի կարգավորիչ դաշտի ստեղծումը ԵԱՏՄ-ում դեղերի շրջանառությունը կարգավորելու միասնական մոտեցումներ կապահովի։ Այսօր կանոնները գործնականում ձևակերպված են, և դրանք հիմնված են աշխարհի լավագույն դեղագործական պրակտիկայի պահանջների վրա։ Այնուամենայնիվ, անհրաժեշտ է իրականում նվազեցնել ազգային շուկաների առանձնահատկությունների հետ կապված խոչընդոտները. դեղերի գրանցման փոխադարձ ճանաչման մեխանիզմներ «գործարկել», ստեղծել Միության դեղագրություն, մշակել արտադրողների համատեղ ստուգման հնարավորությունը և այլն: ավելին։

Դեղերի շրջանառության կարգավորման միասնական համակարգը կնպաստի միասնական դեղագործական շուկայի ստեղծմանը և բնակչության համար արդյունավետ, անվտանգ, բարձրորակ դեղամիջոցների հասանելիության բարձրացմանը։ Համատեղ արդյունավետ գործողությունների դեպքում մինչև 2020 թվականը կարող են ակնկալվել զգալի փոփոխություններ։

Է.Վ. Սապիր - Տնտեսագիտության դոկտոր, պրոֆեսոր, Յարոսլավլի պետական համալսարանի Պ.Գ. Դեմիդովա, Համաշխարհային տնտեսության և վիճակագրության վարչություն - ղեկավար;

Ի.Ա. Կարաչևի անվան Յարոսլավլի պետական համալսարանի Պ.Գ. Դեմիդովա, Համաշխարհային տնտեսության և վիճակագրության բաժին - ասպիրանտ

№ 10/2 (106)19.10.2005

Համաշխարհային դեղագործական շուկա

Դեղագործական շուկան համաշխարհային տնտեսության ամենաշահութաբեր և ամենաարագ զարգացող ոլորտներից մեկն է։ Չնայած վերջին տարիներին համաշխարհային տնտեսության ընդհանուր անկմանը, դեղագործական շուկան շարունակում է դինամիկ զարգանալ. նրա աճի տեմպերը կազմում են տարեկան մոտավորապես 6-10%: Ի տարբերություն այլ ճյուղերի, որտեղ զուտ շահույթը միջինում կազմում է ընդհանուր եկամտի 5%-ը, դեղագործության ոլորտում այս ցուցանիշը հասնում է տարեկան 18%-ի։ Փորձագետների կարծիքով, 2004 թվականին համաշխարհային դեղագործական շուկան աճել է 7%-ով և հասել ռեկորդային 550 մլրդ դոլարի վաճառքի ծավալի, իսկ վաճառքի աճը գրանցվել է բոլոր խոշոր տարածաշրջաններում։ Միևնույն ժամանակ, վաճառքի առավելագույն մասնաբաժինը (45%) ավանդաբար պատկանում է Հյուսիսային Ամերիկային, որտեղ 2003 թվականի համեմատ աճը կազմել է 8%: Եվրամիությունում դեղագործական շուկան աճել է 6%-ով՝ հասնելով համաշխարհային շուկայի մոտ 26%-ին (144 մլրդ դոլար)։ Արևելյան Եվրոպայում վաճառքներն աճել են 12%-ով և կազմել 9 մլրդ դոլար: Ամենադանդաղ աճը գրանցել է ճապոնական շուկան՝ ընդամենը 2%-ով, իսկ ամենադինամիկ զարգացող չինական շուկան, որն աճել է 28%-ով և նույնքան գերազանցել վաճառքի ցուցանիշով (9,5 դոլար): միլիարդ) Արևելյան Եվրոպայի շուկայի ցուցանիշը։ Այսօր ամենաքիչ զարգացածը Աֆրիկայի, արաբական որոշ երկրների և Լատինական Ամերիկայի մի շարք երկրների դեղագործական շուկաներն են։

Մի քանի տարբեր գործոններ նպաստում են դեղերի վաճառքի աճին: Նախ, սա հիվանդացության ընդհանուր աճ է տեխնոգեն գործոնների աճող ազդեցության և էկոլոգիական իրավիճակի վատթարացման պատճառով: Երկրորդ՝ սա զարգացած երկրներում «բնակչության ծերացման» միտումն է։ Երրորդ՝ Չինաստանում, Հնդկաստանում, Ռուսաստանում, Արևելյան Եվրոպայում բնակչության եկամուտների մակարդակի աճը հանգեցնում է ավելի թանկ և որակյալ դեղերի օգտագործմանը։

Դեղագործական շուկան աճում է նաև այնպիսի համեմատաբար նոր ոլորտների արագ զարգացման շնորհիվ, ինչպիսիք են կենսաբանական ակտիվ հավելումների հատվածը (BAA) և ջեներիկայի հատվածը` հայտնի դեղերի էժան անալոգները: Այսօր ԱՄՆ-ի, Մեծ Բրիտանիայի, Կանադայի և Գերմանիայի շուկաներում ջեներիկների մասնաբաժինը արդեն հասել է 30%-ի և, ըստ մասնագետների, կշարունակի աճել։

Դեղագործական շուկայում հիմնական խնդիրը հետազոտական ծախսերի աճն է։ Այսօր մեկ նոր դեղամիջոցի մշակման միջին արժեքը կազմում է 800 մլն դոլար, և մասնագետների կարծիքով՝ շուտով այդ գումարը կգերազանցի 1 մլրդ դոլարը։

Այնուամենայնիվ, համաշխարհային դեղագործական շուկան կշարունակի աճել առաջիկա տարիներին։ Եթե վերջին տարիներին հյուսիսամերիկյան շուկան զարգացել է ամենաարագը, ապա այժմ, ըստ առկա կանխատեսումների, վաճառքի զգալի աճ կնկատվի Չինաստանում, Մերձավոր Արևելքում, Լատինական Ամերիկայում, Կենտրոնական և Արևելյան Եվրոպայում։

Դեղագործական արտադրանքի արտադրության գլոբալ «աշխատանքի բաժանումն» արտացոլված է վիճակագրության մեջ. 50 խոշորագույն դեղագործական ընկերություններից, որոնք զբաղեցնում են շուկայի ավելի քան 80%-ը, 20 ընկերություն գտնվում է ԱՄՆ-ում (համաշխարհային դեղագործական շուկայի 39,2%-ը. ), 18 ընկերություն գտնվում է Եվրոպայում (շուկայի 33,3%-ը), 11 ընկերություն՝ Ճապոնիայում (շուկայի 7,8%-ը) և 1՝ Իսրայելում։

Ռուսաստանի դեղագործական շուկայի միտումները

2004 թվականին Ռուսաստանի Դաշնության ամբողջ դեղագործական շուկայի ծավալը մանրածախ գներով (FPP և parapharmaceuticals, ինչպես նաև դրանց վաճառքը բժշկական հաստատություններում (HCI) կազմել է 6,3 - 6,5 միլիարդ դոլար (ներառյալ ԱԱՀ, մանրածախ գներով) կամ $: 5,1 մլրդ մեծածախ գներով, ինչը, տարբեր գնահատականներով, 13-15,5%-ով ավելի է, քան 2003թ.

Ռուսաստանի դեղագործական շուկայի ծավալը 2004 թ

2004 թվականին ռուսական շուկայի աճը պայմանավորված էր մի քանի գործոններով.

Դոլարի փոխարժեքի նվազում;

Սպառողների եկամուտների աճ;

Դեղորայքի նկատմամբ պահանջարկի աճ IV եռամսյակում 2004թ. անվճար և արտոնյալ արձակուրդի համակարգի մոտալուտ բարեփոխման նախօրեին.

Շուկայի մանրածախ առևտրի ոլորտի ինտենսիվ զարգացում, դեղատների ցանցերի ակտիվ զարգացում և դրանց խորը ներթափանցում մարզեր։

Ռուսական դեղագործական շուկայի աճի հեռանկարներն ավելի քան համոզիչ են թվում։ Եթե աշխարհում դեղագործական շուկայի ծավալը 2 անգամ գերազանցում է օծանելիքի և կոսմետիկայի շուկայի ծավալը, ապա Ռուսաստանում այսօր այդ շուկաները համեմատելի են ծավալով։ Նմանատիպ իրավիճակ է նկատվում նաև սուրճի և պաղպաղակի շուկաների հետ համեմատելիս. աշխարհում այս շուկաներից յուրաքանչյուրի ծավալները փոխկապակցված են դեղագործական շուկայի ծավալի հետ՝ 1։8 (յուրաքանչյուրը), իսկ Ռուսաստանում՝ 1։4։ .

Մեկ շնչին բաժին ընկնող դեղերի սպառումը բարձր տեմպերով աճել է՝ հասնելով 2004թ. 31-39 դոլար վերջնական սպառման գներով, ինչը նշանակում է 28% աճ մինչև 2003թ. ԱՀԿ-ի տվյալներով՝ ԵՄ երկրներում մեկ շնչի հաշվով թմրամիջոցների սպառումը կազմում է 220 դոլար, ԱՄՆ-ում՝ 300 դոլար, Ճապոնիայում՝ 400 դոլար, Հունգարիայում՝ 50 դոլար։

Դեղագործական շուկան թանկացել է, բայց միևնույն ժամանակ փաթեթներով (միավորներով) նվազել է 8%-ով։ Սա համահունչ է վերջին տարիների միտումներին. բարեկեցության աճով մարդիկ սկսեցին ավելի թանկ ներկրվող դեղեր գնել բ. Օծավալով ամենամեծ փաթեթները։ Դեղատների վաճառքի կառուցվածքում նկատվում է էժան դեղերի տեսակարար կշռի նվազման հստակ միտում։

Ներքին դեղագործական շուկայի կարևոր հատկանիշը պետության բարձր վերահսկիչ դերն է, որն իրականացվում է խիստ լիցենզավորման և սերտիֆիկացման, դեղերի գովազդի օրենսդրական սահմանափակումների, դեղերի վաճառքի կազմակերպման և այլնի միջոցով: Ավելի զգալի է նաև դեղագործական ապրանքների պետական գնումների տեսակարար կշիռը։

Ընթացիկ 2005 թվականը, փորձագետների կարծիքով, կարող է էապես ազդել շուկայում ուժերի հավասարակշռության և դրա աճի տեմպերի վրա։ Շուկայի զարգացման վրա ազդող հիմնական գործոններն են 2005 թվականի հունվարի 1-ից դեղագործական արդյունաբերության ձեռնարկությունների անցումը միջազգային GMP ստանդարտներին համապատասխան աշխատանքին և Դեղերի լրացուցիչ մատակարարման (DLO) ծրագրի մշակումը:

Հաշվի առնելով «Արտոնություն-2005» դաշնային ծրագրի նպատակները, որոնց համար հատկացվել է 50,8 միլիարդ ռուբլի, 2005 թվականին շուկայի աճը 2004 թվականի համեմատ կարող է հասնել 40 տոկոսի։

FPP ներմուծման ծավալը Ռուսաստան 2004 թվականին կազմել է 2,9 մլրդ դոլար մաքսային գներով, ինչը 43,8%-ով գերազանցում է 2003 թվականի նույն ցուցանիշը: Այս աճը, ի թիվս այլ բաների, կարող է պայմանավորված լինել դեղերի սպառման կառուցվածքի փոփոխությամբ դեպի թանկ: ներմուծվող դեղեր.

Դեղագործական արտադրանքի արտադրություն

Եթե ԱՄՆ-ին բաժին է ընկնում թմրամիջոցների համաշխարհային արտադրության 40%-ը, ապա Ռուսաստանինը՝ 0,3%-ը։ Ներքին դեղագործական արտադրանքի արտադրությունը 2004թ.-ին աճել է 17%-ով՝ շարունակելով աճի միտումը, որն ի հայտ է եկել վերջին տարիներին։

2003 թվականը շրջադարձային էր հայրենական արդյունաբերության համար, երբ արտադրության ծավալը գերազանցեց միլիարդ դոլարի նշագիծը։ 2000-2004 թթ արտադրության ծավալն աճել է 39%-ով։ Այնուամենայնիվ, դեղագործական շուկայում հայրենական արտադրանքի մասնաբաժինը 2000 թվականի 42%-ից 2004 թվականին նվազել է մինչև 27%՝ կորցնելով շուկայի 15%-ը։ Դա հիմնականում պայմանավորված է ներմուծման աճով. նույն ժամանակահատվածում այն աճել է գրեթե 2,5 անգամ։ Դա պայմանավորված է նրանով, որ ռուսական դեղագործական արտադրության հիմքը կազմում են 20-30 տարեկան գեներիկները և դեղամիջոցները, ինչպիսիք են ակտիվացված ածխածինը, բուսական թուրմերը և կալսեքսը: Այս դեղերը արտադրվում են մեծ քանակությամբ, սակայն, ըստ տնտեսական զարգացման նախարարության կանխատեսումների, դեղերի այս խումբն ապագա չունի։ Նյութերի ներքին արտադրությունը փոխարինվել է չինական արտադրությամբ։ Ռուսական ձեռնարկությունները տառապում են տեխնոլոգիական հետամնացությունից և օրիգինալ դեղամիջոցների մշակման մեջ ներդրումների պակասից։

Այսպիսով, եթե 2004 թվականին Ռուսաստանում դեղագործության ոլորտում պետական ներդրումները կազմել են 53 միլիոն ռուբլի։ (1,9 միլիոն դոլար), այնուհետև ԱՄՆ-ում 2001 թվականին ավելի քան 48 միլիարդ դոլար է ծախսվել նոր դեղամիջոցների մշակման վրա, մինչդեռ դեղագործական ընկերությունների ծախսերը կազմել են 30,5 միլիարդ դոլար, իսկ դաշնային բյուջեից ստացվել է 17,8 միլիարդ դոլար: .

Զարգացման գործում հայրենական ընկերությունների ներդրումները չափազանց փոքր են։ Սանկտ Պետերբուրգի «Ֆարմակոր» ընկերությունը մոտ 100 հազար դոլար է ներդրել կլինիկական փորձարկումների և նոր դեղամիջոցների արտադրության մեկնարկի համար, և ռուս արտադրողներից շատերը չեն կարողանում անգամ այդպիսի գումար ներդնել նոր դեղամիջոցների մշակման համար։

Մինչև 2005 թվականը հայրենական ձեռնարկությունների պլանավորված անցումը GMP ստանդարտներին (արտադրության կազմակերպման ժամանակակից մակարդակի ապահովման, դեղերի որակի վերահսկման և աշխատանքային պայմանների ապահովման միջազգային ստանդարտներ, որոնք համապատասխանում են Եվրամիության և ԱՀԿ-ի պահանջներին) զգալի ծախսեր կպահանջի հայրենական արտադրողների համար: . Փորձագետների գնահատմամբ՝ նման ստանդարտների ներդրման համար արտադրողներից յուրաքանչյուրին կպահանջվի մոտ 18 մլն դոլար, և դա կարող է հանգեցնել մի շարք ձեռնարկությունների փակմանը։ Այնուամենայնիվ, ռուսական արտադրողների գործունեության դադարեցման սպառնալիքը GMP ստանդարտներին չհամապատասխանելու պատճառով իրական կդառնա միայն 2006-2007 թվականներին, երբ նրանց լիցենզիայի ժամկետը կսկսի ավարտվել:

DLO ծրագիրը կարող է զգալիորեն մեծացնել ներդրումների ներհոսքը հայրենական դեղագործական արդյունաբերություն։ 2005 թվականին քաղաքացիների արտոնյալ տրամադրման պետական ծրագրով դեղերի ձեռքբերման համար հատկացվել է գրեթե 2 մլրդ դոլար, որը կազմում է ընդհանուր շուկայի 30%-ը, իսկ արտոնյալ ցուցակի դեղերի մոտ 70%-ը ձեռք է բերվելու ներքինից։ արտադրողներ. Դա կապված է հայրենական դեղագործական ընկերությունների արտադրական հզորությունների պահանջարկի կտրուկ աճի հետ։ Ավելին, այսօր գնորդներին հաճախ չեն էլ հետաքրքրում գործարանի վիճակը, քանի դեռ այն դեղորայք արտադրելու լիցենզիա ունի։

Դեղագործական արտադրանքի բաշխում

Բաշխման հատվածը 2004 թվականին ցույց է տվել ամենափոքր (14%) աճ՝ համեմատած արտադրության և մանրածախ առևտրի ոլորտների հետ։

Վերջին հինգ տարիների ընթացքում Ռուսաստանի դեղագործական շուկայում տեղի ունեցած զգալի փոփոխություններից կարելի է նշել դիստրիբյուտորների թվի կտրուկ անկումը։ Իրավիճակը, երբ 3 առաջատար մեծածախ վաճառողների մասնաբաժինը կազմում է շուկայի ավելի քան 50%-ը, բնորոշ է զարգացած երկրների դեղագործական շուկաների մեծամասնությանը (ԱՄՆ-ում այդ ցուցանիշը կազմում է 94%)։ Կարելի է ենթադրել, որ բաշխման ոլորտում կենտրոնացման գործընթացը կշարունակվի ապագայում։

2004թ.-ի ամենաընդգծված միտումներից կարելի է անվանել դիստրիբյուտորական ոլորտի խոշորագույն ընկերությունների բիզնեսի շարունակական դիվերսիֆիկացիան, օրինակ՝ Protek-ի և SIA International-ի կողմից դեղերի արտադրության զարգացումը, ինչպես նաև որոշ դիստրիբյուտորների կազմակերպումը: իրենց սեփական մանրածախ առևտրով:

Դեղագործական շուկայի մանրածախ հատված

Ռուսական դեղատներում FPP շուկայի չափը 2004 թվականին կազմել է 3,6 միլիարդ դոլար (ներառյալ ԱԱՀ) մեծածախ գներով, իսկ մանրածախ գներով՝ 4,6 միլիարդ դոլար:

Մանրածախ շուկայում շարունակվում է դեղատների ցանցերի ակտիվ զարգացումը։ 2004 թվականի ընթացքում բացվել են ցանցի 1200 նոր դեղատներ։ Դեղատների ցանցերի կողմից վերահսկվող մանրածախ առևտրի մասնաբաժինը, ըստ մասնագետների, կազմում է միջինը 25-30%, սակայն մեկ միլիոնից ավելի բնակչություն ունեցող քաղաքների համար այս ցուցանիշը շատ ավելի բարձր է:

Դեղատների ցանցերի նման զգալի աճով, ըստ Pharmexpert CMI-ի, Ռուսաստանի Դաշնությունում դեռևս չկա դեղատների ազգային ցանցեր (տարեկան շրջանառությունը ավելի քան 2 միլիարդ ռուբլի, ներկայությունը առնվազն 6 դաշնային շրջաններում), չնայած որոշ ընկերություններ արդեն մոտ են. դառնալ դրանք: Ամենամեծ միջտարածաշրջանային ցանցերը (առնվազն 1 միլիարդ ռուբլու շրջանառություն, առկայություն առնվազն 2 դաշնային շրջաններում) Դեղատներ 36.6, Ռիգլա, Օ 3, Natur Product, Implozia (Սամարա), «Բժիշկ Ստոլետով», BIOTEK, «SoyuzPharma»:

Դեղատների ցանցերի գործունեության կարևոր առանձնահատկությունը պարադեղագործական արտադրանքի տեսականիում մասնաբաժնի ավելացումն է։ Այս հատվածում տեսականու աճի բարձր տեմպերը հանգեցնում են նրան, որ միջին դասական դեղատան շրջանառության մեջ ոչ դեղորայքային մասնաբաժինը կազմում է արդեն 15-20%, իսկ շղթայում այն հասնում է շրջանառության 40%-ի։

DLO ծրագիրը կարող է հանգեցնել նաև մանրածախ շուկայի վերաբաշխման։ Ծրագրին մասնակցությունը «երկարաժամկետ փող է», և շատ քիչ հայրենական ընկերություններ կկարողանան իրենց թույլ տալ ֆինանսավորել ծրագիրը։ Հետևաբար, Ծրագրին մասնակցության պայմանները, որոնք անմատչելի են միջին և փոքր ընկերությունների համար, կհանգեցնեն շուկայի ուժեղ խաղացողների արագացված ուժեղացմանը և թույլ խաղացողների թուլացմանը։ Շուկայի համար ևս մեկ շրջադարձային կետ կարող է լինել 2005 թվականի վերջին, երբ շահառուները կկարողանան օգտվել DLO համակարգից դուրս գալու իրենց իրավունքից և գերադասել գումարը սուբսիդավորվող դեղամիջոցներից: Ակնհայտ է, որ քաղաքացիների ամենաառողջ կատեգորիաները կնախընտրեն իրական փողերը։

Ռուսաստանի դեղագործական շուկայում հիմնական խաղացողները

Արտադրողներ

Այսօր դեղերի ռուսական շուկայում աշխատում է մոտ 820 արտադրող, որոնցից 340-ը հայրենական ընկերություններ են, բայց ամենաակտիվ ձեռնարկությունները կլինեն ոչ ավելի, քան 100-ը։

Աշխարհում դեղորայք արտադրող գերմանական Pfizer ընկերության Կենտրոնական և Արևելյան Եվրոպայի գործադիր տնօրեն Ֆ. Բրայտենշտեյնի խոսքով, 2-3 տարի հետո ընկերությունը նախատեսում է առաջատար դիրք գրավել ռուսական դեղագործական շուկայում։ «Ռուսաստանում մեր դիրքերն ամրապնդելու համար բավական է փոխել մարքեթինգային ռազմավարությունը, ավելացնել մեր դեղերի առաջմղման բյուջեն և կառուցել բաշխման ցանց»,- ասում է Ֆ.Բրայտենշտեյնը։ Միաժամանակ, նրա խոսքով, ընկերությունը մոտ ապագայում չի պատրաստվում սեփական գործարան բացել Ռուսաստանում։

Արտադրության ամենամեծ ծավալներով ռուսական դեղագործական արդյունաբերության առաջատար 25 ձեռնարկություններն ապահովել են դեղերի արտադրության ընդհանուր 85%-ը։ Արտադրության 43,8%-ը բաժին է ընկել Microgen, Pharmstandard, Pharm-Center, Otechestvennye mediciny, Veropharm ֆինանսական և արդյունաբերական խմբերին։ Նշենք, որ հայրենական ձեռնարկությունների արտադրած արտադրանքի 20%-ից 50%-ը չի գնում մանրածախ, այլ վաճառվում է հիվանդանոցային և մրցութային գնումներով։

Մինչև 2003 թվականը Ռուսաստանի դեղագործական արդյունաբերության առաջատարը Otechestvennye բժշկության հոլդինգն էր, սակայն շուկայում տեղի ունեցած միաձուլումները և ձեռքբերումները նրան մղեցին 4-րդ տեղ՝ NPO Microgen-ից, ZAO Pharm-Center-ից և Pharmstandard խմբից հետո:

Բաշխում

Ռուսաստանում գրանցված դեղագործական դիստրիբյուտորների հսկայական քանակից (մինչև 4000 ընկերություն) տարբեր գնահատականներով ակտիվ աշխատում է մոտ 700-1200 ընկերություն։ Համախմբումը փոքր դիստրիբյուտորների համար ջրի երես մնալու հնարավորություններից մեկն է: Դիստրիբյուտորների հաջող միաձուլման օրինակ է ՌՈՍՏԱ խումբը, որը վերջին ամիսներին վաճառքի ծավալով անշեղորեն 4-րդ տեղից տեղափոխվում է 3-րդ տեղ:

2004 թվականի վերջին RTU դեղ ներկրողների մեջ 6 ազգային դիստրիբյուտորների տեսակարար կշիռը կազմում էր 31,8%:

|

դիստրիբյուտորներ |

Ներմուծման ծավալը,$ |

Շուկայի մասնաբաժինը, % |

|

|

CV Protek |

400 461 088 |

||

|

SIA International |

284 440 628 |

||

|

Shreya կորպորացիա |

102 748 914 |

||

|

ԱՃ |

55 270 885 |

||

|

Դեղատուն-Հոլդինգ |

54 224 526 |

||

|

Քառյակ |

31 211 469 |

||

|

Ընդամենը |

928 357 510 |

Մանրածախ առևտրի ցանցի մեծացած դերը փոխում է խաղի կանոնները. այժմ դեղատների խոշոր ցանցերը շատ առումներով թելադրում են իրենց պահանջները դիստրիբյուտորներին: Սա, բնականաբար, կապված է բաշխիչ օղակի շահութաբերության մակարդակի աստիճանական անկման հետ (տարբեր գնահատականներով՝ այժմ այն կազմում է 3-5%՝ արագ աճող ծախսերով):

Մանրածախ ցանցեր

Ըստ Pharmexpert CMI-ի փորձագետների՝ դեղատների ցանցերի կողմից վերահսկվող մանրածախ շուկայի մասնաբաժինը կազմում է մոտ 25-30%, մնացած 70-75%-ը բաժին է ընկնում անկախ դեղատներին։

Մանրածախ դեղագործական շուկայի գրավչությունը բացատրվում է դրա աճի տեմպերով, բարձր եկամտաբերությամբ և ցածր կառուցվածքով։ Օրինակ, եթե Մեծ Բրիտանիայում 5 առաջատար դեղատների ցանցերը վերահսկում են շուկայի 70%-ը, ապա Ռուսաստանի Դաշնությունում առաջատար հնգյակը տիրապետում է շուկայի միայն 6%-ին։

Մանրածախ ցանցերում շրջանառության դինամիկան զգալիորեն գերազանցում է շուկայի միջին դինամիկան։ Մեկ շղթայական դեղատան շրջանառության աճը միջինում կազմում է 25-35%, մեկ դեղատան համար այս ցուցանիշներն ավելի ցածր են՝ 15-20%:

Դեղատների ամենամեծ քանակն ունեն 36.6 դեղատները՝ 253 (2005թ. մարտի դրությամբ) և բժիշկ Ստոլետովը՝ 270: Վերջին շրջանում ցանցերը տարեկան աճում են միջինը 50 դեղատներով, հիմնականում պայմանավորված դեղատների պատրաստի ցանցերի գնմամբ Հայաստանում։ մարզերը....

Տարածաշրջանային ամենամեծ ծածկույթն ապահովում է Natur Product-ը` 6 դաշնային շրջաններ և 15 շրջաններ, Ռիգլա և O 3` 9 շրջաններ 5 դաշնային շրջաններում:

Տարածաշրջանային դեղատների ամենամեծ ցանցերն են՝ «Ֆարմակոր», «Պերվայա Պոմոշչ» (Սանկտ Պետերբուրգ), «Վիտա» (Սամարա), «Ստարի մեդիսինալ» (Մոսկվա)։ Տյումենում գոյատևել են պետական խոշորագույն դեղատների ցանցերը՝ «Դեղատուն» և Կուրգանը՝ «Կուրգանֆարմացիան»։

Համաձայն Pharmexpert CMI-ի կանխատեսումների, ցանցի խաղացողների համախմբումը միաձուլումների և ձեռքբերումների միջոցով կշարունակվի առաջիկա երեք տարիներին: Մինչեւ 2008 թվականը 4-5 դեղատնային ցանցեր կվերահսկեն ազգային մանրածախ շուկայի 50-60%-ը։

Արդյունաբերական ձեռնարկությունների համեմատական արդյունավետությունը.

Ցուցանիշի հիման վրա արդյունաբերության առաջատար ձեռնարկությունների արդյունավետության համեմատությունը TP-Ցուցանիշանցկացվել է հետևյալ ընկերությունների համար : .

| Ընկերություն | Գործունեության ոլորտը | ստեղծման ամսաթիվը | Չափման տարի | Շրջանառություն, ԱՄՆ դոլար | Ընկերության աշխատակազմ | TP - ցուցանիշը | Աղբյուր | Երկիր |

| Pfizer | Դեղագործություն | 1849 | 2004 | 52516000000 | 115000 | 456660 | Հուվեր «ս | ԱՄՆ |

| Novartis | Դեղագործություն | 1996 | 2004 | 28200000000 | 81000 | 348148 | Կայքը Կ | շվեյցարական թագավոր |

| Ֆարմ ստանդարտ | Դեղագործություն | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | Ռուսաստան |

| Ֆարմ-Կենտրոն | Դեղագործություն | 2003 | 2004 | 64100000 | 9900 | 6474 | CMI Pharmaexpert | Ռուսաստան |

| Միկրոգեն | Դեղագործություն | 2003 | 2004 | 55900000 | 7815 | 7152 | Կայքը Կ | Ռուսաստան |

| McKesson HBOC, Inc. | Դեղագործական դիստրիբյուտոր | 1833 | 2003 | 80514600000 | 25200 | 3195024 | Հուվեր «ս | ԱՄՆ |

| Թամրո ոյջ | Դեղագործական դիստրիբյուտոր | 1895 | 2004 | 6624600000 | 3909 | 1694705 | Հուվեր «ս | Ֆին- Ֆինլանդիա |

| Պրոտեկ | Դեղագործական դիստրիբյուտոր | 1990 | 2004 | 1200000000 | 5300 | 226415 | Կայքը Կ | Ռուսաստան |

| SIA International | Դեղագործական դիստրիբյուտոր | 1993 | 2004 | 1055000000 | 6400 | 164843 | Կայքը Կ | Ռուսաստան |

| Cvs | Մանրածախ ցանց | 1963 | 2003 | 26588000000 | 83000 | 320337 | Fortune N175 | ԱՄՆ |

| Boots Group PLC | Մանրածախ ցանց | 1849 | 2004 | 9722400000 | 68910 | 141088 | Հուվեր «ս | Հիանալի Բրիտանիա |

| Դեղատներ 36.6 | Մանրածախ ցանց | 1999 | 2004 | 210000000 | 6000 | 35000 | Կայքը Կ | Ռուսաստան |

| Pharma-core | Մանրածախ ցանց | 1991 | 2004 | 84000000 | 1700 | 49411 | Կայքը Կ | Ռուսաստան |

| O3 | Մանրածախ ցանց | 2003 | 2004 | 80000000 | 1300 | 61538 | Կայքը Կ | Ռուսաստան |

Ներկայացված տվյալները հստակ ցույց են տալիս արևմտյան շուկայի ծայրահեղ կենտրոնացվածության և բարձր մրցունակության պտուղները։ Արևմտյան դեղագործական արտադրողների TP-ինդեքսը 20-40 անգամ ավելի բարձր է, քան արտադրության մեջ տեղական առաջատարների ցուցանիշը. բաշխման համար այս ցուցանիշը տարբերվում է 7-20 անգամ; մանրածախ 2-10 անգամ։ Ընկերությունների շրջանառության տարբերությունները նույնպես շարքային արժեքների միջակայքում են։ Այս պատկերից հետևում է, թե որքան փոքր են դեղագործական շուկայում տեղական խաղացողների հնարավորությունները դիմակայելու արևմտյան խաղացողների հետ մրցակցային բախմանը։ Միակ բանը, որ այսօր փրկում է իրավիճակը, պարադոքսալ հանգամանքն է, որ ռուսական դեղագործական շուկան իր չափերով դեռ բավականաչափ գրավիչ չէ արևմտյան խաղացողների համար։ Այնուամենայնիվ, ռուսական դեղագործական շուկայի նկատմամբ հետաքրքրության աճի բազմաթիվ նշաններ արդեն իսկ կան։

TP- ինդեքս (Շրջանառություն – անձնակազմի ինդեքս) - ցույց է տալիս ընկերության շրջանառության հարաբերակցությունը տվյալ ժամանակաշրջանի համար (այս դեպքում՝ տարվա համար) ընկերությունում աշխատող աշխատողների միջին թվին: TP- ինդեքսը ձեռնարկությունների առևտրային գործունեության համեմատական գնահատման ամենապարզ և հուսալի մեթոդներից մեկն է:

Դեղագործական շուկան ընդհանրապես համարվում է աշխարհում ամենաշահութաբերներից մեկը, և Ռուսաստանը բացառություն չէ։

Ռուսաստանի դեղագործական շուկան ամենախոշոր դեղագործական ապրանքների TOP-10-ում է։ աշխարհի շուկաները։

Դրա տարբերություններից մեկն էլ ներմուծման վրա կենտրոնանալն է (տարբեր աղբյուրների համաձայն՝ մեր երկրի բնակչության կողմից սպառվող դեղերի 65%-ից մինչև 76%-ը արտադրվում է արտասահմանում)։ Մեր երկրում ներմուծվող դեղերի առաջատարներն են SANOFI-AVENTIS-ը (Ֆրանսիա) և NOVARTIS-ը (Շվեյցարիա): Եվ միայն պատվավոր երրորդ տեղում է PHARMSTANDART ընկերությունը՝ մեկ հայրենական արտադրող, որը նշված է Ռուսաստանի այս բիզնեսի առաջատար խաղացողների TOP-20-ում:

Դա պայմանավորված է այնպիսի հատկանիշով, ինչպիսին է կողմնորոշումը դեպի ներմուծումը, ինչպես նաև Ռուսաստանում աշխարհագրական բնութագրերը, մեծ ուշադրություն է դարձվում մեծածախ կապին։

Դեղագործական դիստրիբյուտորները ապահովում են արտասահմանյան դեղերի հասանելիությունը մեր շուկայում և զբաղվում են նաև հայրենական արտադրողների արտադրանքի բաշխմամբ: Առաջատարներն այս ուղղությամբ, ինչպես նաև արտադրության մեջ, մնում են բավականին կայուն, և 15 խոշորագույնները զբաղեցնում են շուկայի մինչև 78%-ը, սա կենտրոնացվածության շատ բարձր ցուցանիշ է։ Դիստրիբյուտորները փորձում են ստեղծել իրենց սեփական ցանցերը բազմաթիվ քաղաքներում ներկայացուցչություններով՝ ապահովելու համար անհրաժեշտ քանակությամբ ապրանքների կայուն հոսք: Վաճառքների մեծ մասը, ինչպես կոմերցիոն, այնպես էլ հիվանդանոցային հատվածում, կախված է նրանց աշխատանքից։ Ի վերջո, դա լավ կայացած լոգիստիկ շղթայի, ինչպես նաև դիստրիբյուտորի պահեստում ապրանքների առկայության շնորհիվ է, և կախված կլինի նրանից, թե քանի դեղատոմս կտրամադրվի գնման հետ: Անցած տարիների գնահատականներով՝ բաշխման սեգմենտի առաջատարները կլինեն այնպիսի ընկերություններ, ինչպիսիք են SIA International-ը և CV Protek-ը։ Դեղագործական շուկայի ծավալում դրանց ընդհանուր ցուցանիշը հասնում է 33%-ի։ Փոքր մեծածախ վաճառողները նույնպես սկսում են ստեղծել պահեստների ընդարձակ ցանց (օրինակ՝ FC PULSE, IMPERIA-PHARMA): Դիստրիբյուտորները, ինչպիսիք են R-PHARM-ը և BIOTEK-ը, նույնպես ցուցադրում են զարգացման բարձր տեմպեր: Փորձագետների տվյալներով՝ Ռուսաստանում դեղագործական արտադրանքի մեծածախ վաճառքով զբաղվող մոտ 2500 ձեռնարկություն կա, որոնցից 2300-ը փոքր են։

Դեղատների մանրածախ ցանցերը դեղագործական բաշխման շղթայի քայլերից մեկն են: Ի տարբերություն մեծածախ առևտրի, կա շուկայի ցածր կենտրոնացում, 10 խոշորագույն ընկերությունները կազմում են շուկայի ընդամենը 15%-ը:

Ինչ վերաբերում է ներքին դեղագործական շուկայում ֆինանսական ցուցանիշներին, ապա կարելի է առանձնացնել հետևյալը.

- Գրեթե բոլոր խոշորագույն հայրենական արտադրողները 2012 թվականին ավելացրել են իրենց եկամուտը, սակայն բոլորի համար ցուցանիշները տարբեր են և աճը կազմել է 2-ից մինչև 48%:

- Նաև տարվա կտրվածքով գների աճը եղել է 6-7 տոկոսի սահմաններում։

- Դեղատների խոշոր ցանցերը հավասարակշռվում են անկման կետում և միջին շահութաբերությունը կազմում է ընդամենը 1%:

Այս ցուցանիշները ներկայացված են 2012-ի համար, 2013-ի համար դեռ վաղ է խոսել, բայց ընդհանուր դինամիկայի համաձայն կարելի է խոսել ֆինանսական ցուցանիշների ընդհանուր աճի մասին։ Նման դինամիկա տվող հիմնական գործոններն են գնաճը և իրացման կառուցվածքում թանկ ապրանքների տեսակարար կշռի ավելացումը։ Ինչպես նաև պետության կողմից ակտիվ ազդեցություն, բայց ավելի ուշ:

Ինչու ֆերմա: Արդյո՞ք Ռուսաստանի շուկան ամենաշահութաբերներից մեկն է: Եկեք ընդգծենք հիմնական պատճառները.

- Երկրի բնակչությունը կազմում է 143 միլիոն մարդ, և նրանք բոլորը դեղերի պոտենցիալ սպառողներ են։

- Բնակչության մեծ մասը հասուն կամ ծերության մեջ է, և քանի որ կյանքի երկարաձգումն ու կուտակված հիվանդությունների բուժումը մարդկանց հիմնական առաջնահերթություններից են, եկամտի զգալի մասը ծախսվում է այդ կարիքը հոգալու վրա։

- Հետազոտողները եզրակացրել են, որ ռուսները հակված են ցանկացած պատճառով դեղեր ընդունել, ինքնուրույն դեղատոմսով: Դա պայմանավորված է մարդկանց մտածելակերպով, ինչպես նաև անկատար առողջապահական համակարգով։ Մեր երկրում դեղերի սպառումը մեկ անձի հաշվով շատ ավելի մեծ է, քան զարգացած երկրներում։

- Անորակ դեղերի շուկայում առկա լինելը կամ ազդեցություն չունենալը. Մարդիկ դրանք օգտագործում են մեծ քանակությամբ՝ առանց արդյունքի, և շատ հաճախ սկսում են հիվանդությունը։ Հետագայում դեղորայքի ընդունումը կրկին ավելանում է։

Ներկայում կառավարության կարգավորումը շատ մեծ ազդեցություն ունի ներքին դեղագործական շուկայի վրա, մշակվում և իրականացվում են ներմուծվող դեղերը ռուսականով փոխարինելու ռազմավարություններ։ Օրինակ, կենսական և հիմնական դեղամիջոցների հետ աշխատելիս շահեկան դիրքում են մնում ռուս արտադրողները, քանի որ. Նշանակումը ձևավորվում է կախված արտադրողի գնից: Շուկայում նոր դեղերի թողարկումը նույնպես շուկայի կարևորագույն ուղղություններից է: Շատ ներկրողներ ավելի ու ավելի են մտածում մեր երկրում կոնտակտային արտադրամասեր բացելու մասին։ Պետությունը ձգտում է ակտիվորեն աջակցել և դրդել արտասահմանյան դեղագործական ընկերություններին նման համագործակցության համար, քանի որ դա հնարավորություն է տալիս ստեղծել ոչ միայն նոր աշխատատեղեր, այլև ապահովել միջոցների հոսքը երկրի բյուջե։

Պետությունն ակտիվորեն միջոցներ է ձեռնարկում դեղագործական շուկայի կարգավորման ուղղությամբ, մասնավորապես, ձևավորում է տեղական արտադրող։ Այս ուղղությամբ փորձեր արվում են 2010 թվականից: Ընդհանուր առմամբ, ռազմավարության մասին սկսել են խոսել դեռ 5 տարի առաջ, երբ «Ֆարմա-2020» ռազմավարությունը դեռ մշակման փուլում էր, այն դարձավ 3 հիմնական փաստաթղթերից մեկը, որոնք որոշում են ոլորտի զարգացումը: գալիք տասնամյակները: Երկրորդ տեղում «Ռուսաստանի Դաշնության դեղագործական և բժշկական արդյունաբերության զարգացում մինչև 2020 թվականը և դրանից հետո» դաշնային թիրախային ծրագիրն է, իսկ երրորդում՝ «Ռուսաստանի Դաշնության բնակչության դեղորայքային ապահովման ռազմավարությունը մինչև 2025 թվականը»: .

«Ֆարմա-2020» ռազմավարությունը նախատեսում է, որ մինչև 2020 թվականը նախատեսվում է հայրենական դեղամիջոցների տեսակարար կշիռը ներքին շուկայում հասցնել 50 տոկոսի։ Նախատեսվում է նաև փոփոխություններ կատարել դեղերի անվանացանկում՝ մինչև 60% նորարարական դեղերի պորտֆելներում։ Մեծ գումարներ են ներդրվում հետազոտությունների և զարգացման համար։ Եվ այս ամենը արդյունաբերության ոլորտների ընդհանուր աճի ֆոնին՝ դրանից բխող բոլոր հետեւանքներով։

Հիշեցնենք, որ 2013 թվականին ընդունվել է 05.04.13 թիվ 44-FZ «Պետական և մունիցիպալ կարիքները բավարարելու համար ապրանքների, աշխատանքների, ծառայությունների գնման ոլորտում պայմանագրային համակարգի մասին» դաշնային օրենքը, այն ուժի մեջ կմտնի 01.01-ից: 2014թ., չնայած այն հանգամանքին, որ այս օրենքին առնչվող ավելի քան 30 ակտ դեռ մշակման փուլում է։ Ուստի շատ իրավաբաններ, ինչպես նաև բոլոր նրանք, ովքեր հետաքրքրված են պետական գնումներով, անհամբեր սպասում են նոր տարվան, թե ինչ է բերելու այն իր հետ։ Նաև, ըստ փորձագետների, 01/01/2014 թվականից արտադրության ստանդարտներին պարտադիր համապատասխանության պահանջների ներդրումը («Դեղերի շրջանառության մասին» թիվ 61-FZ դաշնային օրենք) կարող է զգալի ազդեցություն ունենալ: Այն ձեռնարկությունները, որոնք չեն կարողանում արդիականանալ, պետք է փակվեն։ Դա կազդի նաև հայրենական դեղերի թանկացման վրա։

Այսպիսով, Ռուսաստանում դեղագործական շուկան այժմ գտնվում է վերակառուցման և ակտիվ արդիականացման փուլում։ Պետությունը մեծ ջանքեր է գործադրում հայրենական արտադրողին առաջին պլան մղելու համար։ Բայց որքանով կհաջողվեն նրանց միջոցառումները, մենք հավանաբար կդատենք ավելի մոտ 2020 թվականին, երբ կիրականացվեն բոլոր նախատեսված ռազմավարությունները։

Ռուսաստանի արդյունաբերության և առևտրի նախարարության նյութերի հիման վրա

Հետազոտական DSM խումբ

Նատալյա Զիսկինա,

AVICONN հավաքագրող ընկերություն

Հավաքագրման խորհրդատու

Շուկայի այս վերլուծությունը հիմնված է անկախ արդյունաբերության և լրատվական աղբյուրների տեղեկատվության վրա, ինչպես նաև Պետական վիճակագրության դաշնային ծառայության պաշտոնական տվյալների վրա: Ցուցանիշների մեկնաբանությունը նույնպես կատարվում է հաշվի առնելով բաց աղբյուրներում առկա տվյալները։ Վերլուծությունը ներառում է ներկայացուցչական ուղղություններ և ցուցիչներ, որոնք ապահովում են տվյալ շուկայի առավել ամբողջական ակնարկը: Վերլուծությունն իրականացվում է ամբողջ Ռուսաստանի Դաշնության, ինչպես նաև դաշնային շրջանների համար. Ղրիմի դաշնային շրջանն ընդգրկված չէ որոշ հարցումների մեջ՝ վիճակագրական տվյալների բացակայության պատճառով։

ԸՆԴՀԱՆՈՒՐ ՏԵՂԵԿՈՒԹՅՈՒՆ

Դեղագործական արդյունաբերությունը արդյունաբերության ճյուղ է, որը կապված է հետազոտությունների, զարգացման, զանգվածային արտադրության, շուկայի հետազոտման և բաշխման հետ, որոնք հիմնականում նախատեսված են հիվանդությունների կանխարգելման, թեթևացման և բուժման համար: Դեղագործական ընկերությունները կարող են աշխատել ջեներիկների կամ օրիգինալ (բրենդային) դեղերի հետ։ Դրանք ենթակա են մի շարք օրենքների և կանոնակարգերի՝ կապված դեղերի արտոնագրման, կլինիկական և նախակլինիկական փորձարկումների և պատրաստի վաճառքի ապրանքների շուկայավարման հետ:

Generic-ը դեղ է, որը վաճառվում է միջազգային ոչ գույքային անվանմամբ կամ սեփականության անվան տակ, որը տարբերվում է դեղը մշակողի ֆիրմային անվանումից: TRIPS համաձայնագրի ուժի մեջ մտնելուց հետո ջեներիկները սովորաբար կոչվում են դեղամիջոցներ այն ակտիվ նյութի համար, որոնց արտոնագրային պաշտպանության ժամկետը լրացել է, կամ արտոնագրված դեղեր, որոնք արտադրվել են պարտադիր լիցենզիայի ներքո: Ջեներիկները, որպես կանոն, իրենց արդյունավետությամբ չեն տարբերվում «օրիգինալ» դեղամիջոցներից, սակայն շատ ավելի էժան են։ Ջեներիկների արտադրությանն աջակցելը, դրանց օգտագործումը բժշկական պրակտիկայում և դրանց փոխարինումը «օրիգինալ» բրենդային դեղամիջոցներով Առողջապահության համաշխարհային կազմակերպության ռազմավարական նպատակներից մեկն է բժշկական օգնության հասանելիության ապահովման հարցում:

Parapharmaceuticals (կենսաբանական ակտիվ հավելումներ, սննդային հավելումներ) կենսաբանական ակտիվ նյութերի բաղադրություններ են, որոնք նախատեսված են սննդի հետ անմիջական ընդունման կամ սննդամթերքի մեջ ներդնելու համար:

Դեղագործական արտադրանքի արտադրությունը տնտեսության ամենաշահութաբեր և բարձր եկամտաբեր ոլորտներից մեկն է ինչպես Ռուսաստանում, այնպես էլ արտերկրում:

Դասակարգիչ OKVED

Ըստ OKVED դասակարգչի՝ դեղագործական արտադրանքի արտադրությունը պատկանում է 24.4 «Դեղագործական արտադրանքի արտադրություն» բաժնին, որն ունի հետևյալ ենթաբաժինները.

24.41 «Հիմնական դեղագործական արտադրանքի արտադրություն»;

24.42 «Դեղագործական արտադրանքի և նյութերի արտադրություն»;

24.42.1 «Դեղերի արտադրություն»;

24.42.2 «Այլ դեղագործական արտադրանքի և բժշկական արտադրանքի արտադրություն».

ԱՐԴՅՈՒՆԱԲԵՐՈՒԹՅԱՆ ԻՐԱՎԻՃԱԿԻ ՎԵՐԼՈՒԾՈՒԹՅՈՒՆ

2014 թվականի վերջից ռուսական դեղագործական շուկայի վրա ազդել են այնպիսի բացասական գործոններ, ինչպիսիք են՝ երկրի ծանր տնտեսական իրավիճակի պատճառով բնակչության վճարունակության նվազումը, ինչպես նաև հակառուսական պատժամիջոցները։ Միևնույն ժամանակ, սակայն, շուկայի մասնակիցները բարձր են գնահատում նրա ներուժը, ինչը հաստատվում է առկա արտադրական ձեռնարկությունների զարգացմամբ և կառուցմամբ, ներքին և արտասահմանյան ձեռնարկությունների դաշինքների ստեղծումով:

Շահութաբեր արտոնություններ

Ներդրումներ 1,500,000 ռուբլիից:

Միևնույն ժամանակ, Ռուսաստանի դեղագործական շուկան ամենաարագ զարգացողներից մեկն է աշխարհում՝ 2008-2015 թվականներին ցույց տալով աճի բարձր տեմպեր՝ միջին ցուցանիշը 12 տ.կ. Սակայն, չնայած ռուբլով շուկայի աճին, դոլարային արտահայտությամբ այն նվազում է ազգային արժույթի արժեզրկման պատճառով։ Հաշվի առնելով այն հանգամանքը, որ արտադրողների մեծամասնությունը վաճառքը գրանցում է դոլարով, շուկայի ծավալը 2015 թվականին համեմատելի է 2007-2008 թվականների հետ։ Այս անկումը հանգեցրել է նրան, որ ռուսական դեղագործական շուկան ներառված չէ աշխարհի առաջատար դեղագործական շուկաների TOP-10-ում։

Գծապատկեր 1. Դեղագործական շուկայի ծավալը վերջնական սպառման գներով 2008 - 2015 թթ. (ըստ DSM Group)

Շուկայի կարողությունների նվազում կա նաև ֆիզիկական առումով՝ 2014 թվականին այն կազմել է 2,7%, 2015 թվականին՝ 4,2%։ Առևտրային հատվածում (դեղատներ) վաճառքի անկումը շարունակվում է վերջին երկու տարիներին։ Որոշակի աճ է ցույց տալիս միայն հիվանդանոցային ոլորտը։

Ընդհանուր առմամբ, 2015 թվականին ռուսական շուկայում ներկա է եղել ավելի քան 1100 խաղացող։ Միաժամանակ TOP-20 արտադրողներին բաժին է ընկնում վաճառքի արժեքի 55,1%-ը։

Գծապատկեր 2. Դեղագործական շուկայի ծավալի դինամիկան 2013-2015թթ., մլն փաթեթներ (ըստ DSM Group-ի)

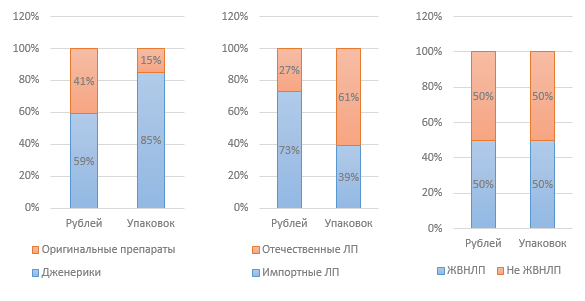

Գծապատկեր 3. Շուկայի կառուցվածքն ըստ տարբեր ցուցանիշների 2015թ. (ըստ DSM Group-ի)

Շահութաբեր արտոնություններ

VED դեղերի միջին կշռված գինը, ըստ DSM Group-ի վերլուծաբանների, 2015 թվականին կազմել է 124,5 ռուբլի։ Ընդ որում, հայրենական դեղամիջոցի մեկ տուփի գինը 68 ռուբլի է, իսկ ներկրվածինը գրեթե երեք անգամ բարձր է՝ 180 ռուբլի։ 2015 թվականի 12 ամիսների ընթացքում VED-ի արժեքը աճել է 2,8%-ով: VED ցուցակում չընդգրկված դեղերը թանկացել են 14,2%-ով։

Կառավարության կարգավորումը զգալի ազդեցություն ունի արդյունաբերության վրա: Մասնավորապես, հակաճգնաժամային միջոցառումների շրջանակներում Ռուսաստանի Դաշնության Կառավարության 2015 թվականի հունվարի 27-ի «Տնտեսության կայուն զարգացման և սոցիալական կայունության ապահովման առաջնահերթ միջոցառումների պլանը հաստատելու մասին» N 98-ր հրամանը. 2015 թվականին» թողարկվել է, որի մի մասը վերաբերում էր դեղագործական արդյունաբերությանը։

Առաջին նախաձեռնությունը վերաբերում էր կենսական և առաջին անհրաժեշտության դեղերի ցանկից դեղերի գների կարգավորմանը. Ենթադրվում էր, որ ցածր միջին գների սեգմենտի կատեգորիային պատկանող կենսական և հիմնական դեղերի համար գները ինդեքսավորվել են 30% մակարդակում (մինչև 50 ռուբլի): Սակայն այս նախաձեռնությունը մնաց անկատար։ Հաշվի առնելով այն հանգամանքը, որ VED-ի գները կարգավորվում են պետության կողմից, դա նշանակում է այդ դեղեր արտադրողների շահութաբերության ցուցանիշների նվազում, ինչը, արդյունքում, կարող է հանգեցնել այդ դեղերի արտադրության սահմանափակմանը։ Միայն արտադրողների պետական աջակցությունը կարող է օգնել խուսափել դրանից։

2016 թվականի համար նախատեսվում է մշակել աջակցության ծրագիր VED արտադրողների համար մինչև 50 ռուբլի սեգմենտում: դրանց արտադրության հետ կապված ծախսերի մի մասի սուբսիդավորման տեսքով։ Պլանի մշակման ժամկետը 2016 թվականի հունիսն է։ Սա մեծ հավանականությամբ կարող է նշանակել, որ 2016 թվականին այս ծրագիրը չի իրականացվի։

Շահութաբեր արտոնություններ

VED ցուցակը, որը հաստատվել է 2012 թվականին, վերանայվել է 2015 թվականին. 2016 թվականի սկզբին ցուցակը պաշտոնապես հաստատվել է Ռուսաստանի Դաշնության Նախարարների կաբինետի կողմից։ Ցուցակում ավելացվել է 43 դեղամիջոց, որոնցից 6-ը ռուսական արտադրողներից են. Ռուսական արտադրողի մեկ դեղը բացառվել է։ Այսպիսով, այսօր ցուցակը ներառում է 646 ապրանք։

Թիվ 98-ր հանձնարարականը սահմանափակել է օտարերկրյա ընկերությունների մասնակցությունը պետական գնումներին։ Ներմուծվող դեղերի սահմանափակման մասին որոշում է ընդունվել, որի էությունն այն է, որ օտարերկրյա արտադրության դեղերը չեն թույլատրվում մուտք գործել պետական խանութներ, եթե մրցույթին մասնակցում են Ռուսաստանից կամ ԵԱՏՄ-ից երկու կամ ավելի արտադրողներ։

Շահութաբեր արտոնություններ

Հրամանով նախատեսվում է նաև հավելյալ 16 մլրդ ռուբլի հատկացնել շահառուներին դեղորայքով ապահովելու համար (LLO ծրագիր)՝ կապված փոխարժեքի փոփոխության հետ։ 2015 թվականին այս ծրագրով դեղեր են տրամադրվել 101 միլիարդ ռուբլով, ինչը 20 տոկոսով գերազանցում է 2013-2014 թթ.

2012 թվականից ի վեր քննարկվում է օրինագիծ, որը թույլ է տալիս OTC դեղերի վաճառքը դեղատներից դուրս, օրինակ՝ մթերային խանութներում: Սակայն հարցը լուրջ քննարկում է պահանջում. դեռ ոչ մի արդյունք: Նաև 2015 թվականի վերջին Առողջապահության նախարարությունը հանրային քննարկման է ներկայացրել «Դեղերի հեռահար մանրածախ վաճառքի վերաբերյալ Ռուսաստանի Դաշնության որոշ օրենսդրական ակտերում փոփոխություններ կատարելու մասին» Դաշնային օրենքի նախագիծը, որը ենթադրում է ինտերնետի միջոցով դեղերի վաճառքի հնարավորություն։ Օրենքն ընդունվելու դեպքում այն ուժի մեջ կմտնի 2017 թվականի հունվարի 1-ից։

Մյուս նորամուծությունը, որը ներկայումս ակտիվորեն քննարկվում է, դեղագործական փաթեթների էլեկտրոնային մակնշումն է դեղամիջոցի բոլոր պարամետրերը պարունակող չիպի միջոցով, որի շնորհիվ, ինչպես և սպասվում էր, հնարավոր կլինի խուսափել կեղծ և անորակ դեղերի հայտնվելուց դեղատներում։ և հիվանդանոցներ։

2015 թվականի հունվարից 2014 թվականի դեկտեմբերի 31-ի թիվ 532-FZ դաշնային օրենքը «Կեղծ, կեղծ, անորակ և չգրանցված դեղամիջոցների, բժշկական արտադրանքների և կեղծված դիետիկների շրջանառությանը հակազդելու մասով Ռուսաստանի Դաշնության որոշ օրենսդրական ակտերում փոփոխություններ կատարելու մասին». հավելումներ», որը խստացրել է կեղծված սննդային հավելումների շրջանառության համար վարչական և քրեական պատասխանատվությունը։ Սննդային հավելումներ արտադրողների շուկան կարգավորելու, մասնավորապես օրենսդրությանը համապատասխանությունը վերահսկելու նպատակով 2014 թվականին ստեղծվել է «Սննդային հավելումներ արտադրողների ասոցիացիա» ոչ առևտրային համագործակցություն (SRO):

Շահութաբեր արտոնություններ

2015 թվականին իրականացված ստուգումների (փորձնական գնումների) արդյունքում դիետիկ հավելումներ արտադրող որոշ արտադրողների կողմից հայտնաբերվել են լուրջ խախտումներ։ Մասնավորապես, դեղերը պարունակում էին արգելված նյութեր։ Սա հանգեցրեց որոշ կատեգորիաների սննդային հավելումների վաճառքի անկման՝ արժեքային արտահայտությամբ 4%-ով և ֆիզիկական առումով՝ 16%-ով: Այս նախադեպը հիմք դարձավ Ռոսպոտրեբնադզորից Ռոսդրավնադզոր սննդային հավելումների շրջանառության լիցենզավորման և վերահսկողության ոլորտում լիազորությունների փոխանցման մասին օրենքի նախագծի նախապատրաստման համար։

Առևտրային հատվածում սննդային հավելումների վաճառքի տեսակարար կշիռը կազմում է 4,6%, ինչը դրանք դարձնում է ամենավաճառվող ոչ դեղորայքը։ BAA-ի վաճառքի աճի տեմպերը վերջին տարիներին կազմել են տարեկան 12-14%, բացառությամբ 2015թ.-ի, երբ տնտեսության ճգնաժամային վիճակի պատճառով վաճառքի աճը կազմել է 6%: Փորձագետները վաճառքի աճի դանդաղումը կապում են անորակ և անարդյունավետ սննդային հավելումների հետ կապված բացասական տեղեկատվական ֆոնի հետ: Ներկայումս շուկայում կան մոտ 2200 տարբեր ապրանքանիշերի դիետիկ հավելումներ և մոտ 900 արտադրողներ։

2016 թվականի հունվարի 1-ից Եվրասիական տնտեսական միության շրջանակներում գործարկվել է դեղերի և բժշկական սարքավորումների շրջանառության միասնական շուկա։ Պոտենցիալ կերպով դա կարող է հանգեցնել ռուս արտադրողների մրցակցության զգալի աճի: Մյուս կողմից, դեղագործական միասնական շուկայի ստեղծումը կարող է հեշտացնել դեղագործական արտադրանքի ներմուծման ընթացակարգը, որը ներկայումս բախվում է մի շարք դժվարությունների։

Գծապատկեր 4. Ռուսաստան դեղերի ներմուծման ծավալը 2014-2015 թվականներին, միլիոն դոլար (ըստ DSM Group-ի)

2015 թվականի արդյունքներով դեղերի ներմուծման ծավալը 2014 թվականի համեմատ արժեքային առումով նվազել է 33 տոկոսով։ Դեղերի ներմուծման ծավալների նվազումը չի փոխկապակցված նյութերի ներմուծման ծավալների դինամիկայի հետ, քանի որ հայրենական արտադրողների մեծ մասն օգտագործում է ներմուծվող նյութեր. դրանց ներմուծման ծավալների նվազումը 2015 թվականին կազմել է 5 տոկոս։

Մինչև 2016 թվականի հունվարի 1-ը դեղագործական արտադրանքի յուրաքանչյուր հայրենական արտադրող պետք է ստանար GMP վկայագիր՝ արդյունաբերության նոր ստանդարտ: Նախատեսվում է այս ստանդարտին անցումն ավարտել մինչև 2017թ. 2016 թվականից ինչպես ռուս, այնպես էլ արտասահմանյան արտադրողները պետք է համապատասխանեն ստանդարտին: Չնայած այն հանգամանքին, որ ռուսական ստանդարտը համարժեք է Եվրամիությունում ընդունված GMP-ին, ռուսական վկայականի առկայությունը պարտադիր է։ Ռուսական և արտասահմանյան արտադրողների համար վկայական ստանալու կարգը տարբեր է. վերջիններիս համար այն շատ ավելի բարդ և ծախսատար է:

Deloitte խորհրդատվական ընկերության կողմից անցկացված ուսումնասիրության համաձայն, 2015 թվականին արդյունաբերության հիմնական խնդիրներից շուկայի մասնակիցները նշում են Ռուսաստանի տնտեսության ներկա վիճակը (հարցվածների 26%) և արդյունաբերության օրենսդրական կարգավորման անկատարությունը (24%): հարցվողների): Հաշվի առնելով այս խնդիրները, ինչպես նաև հաշվի առնելով ազդեցության այլ գործոններ՝ կարելի է ասել, որ Ռուսաստանում դեղագործական արդյունաբերությունն այսօր ունի հետևյալ թույլ կողմերը.

Դեղորայքի և նյութերի ներմուծումից շուկայի մեծ կախվածություն.

Շուկայական կողմնորոշում դեպի ներքին սպառողներ, չզարգացած արտահանում;

Արդյունաբերության գների կարգավորման ճկունության բացակայություն;

Տեղական արտադրողներին պետական աջակցության անբավարար մակարդակ.

Բիզնեսի զարգացման հիմնական միտումները ներառում են շուկայի մասնակիցների պլանները՝ շուկա բերելու նոր դեղամիջոցներ, ինչպես նաև Ռուսաստանում արտադրական օբյեկտների տեղայնացումը՝ համատեղ ձեռնարկության կամ սեփական արտադրական համալիրի տեսքով:

ՏՎՅԱԼՆԵՐԻ ՎԵՐԼՈՒԾՈՒԹՅՈՒՆ ԴԱՇՆԱԿԱՆ ՊԵՏԱԿԱՆ ՎԻՃԱԿԱԳՐՈՒԹՅԱՆ ԾԱՌԱՅՈՒԹՅԱՆԸ

Ռոսստատի տվյալները, որոնք ծառայությունը ձեռք է բերում շուկայի մասնակիցներից պաշտոնական տվյալներ հավաքելով, կարող են չհամընկնել վերլուծական գործակալությունների տվյալների հետ, որոնց վերլուծությունը հիմնված է հարցումների և ոչ պաշտոնական տվյալների հավաքագրման վրա:

Նկար 5. Արդյունաբերության ֆինանսական ցուցանիշների դինամիկան ըստ OKVED բաժնի 24.4 2012-2015 թվականներին, հազար ռուբլի:

Նկար 6. Արդյունաբերության ֆինանսական գործակիցների դինամիկան ըստ OKVED 24.4 բաժնի 2012-2015 թվականներին, հազար ռուբլի.

Ինչպես երևում է վերևի գծապատկերներից, ոլորտում իրավիճակը կայուն է, բոլոր ֆինանսական ցուցանիշների մշտական աճ կա՝ եկամուտ, շահույթ; միաժամանակ աճում է կապիտալի ծավալը ոլորտի ընկերություններում։ Կարելի է նշել նաև համախառն եկամտաբերության աճը։ Բնորոշ է երկարաժամկետ պարտավորությունների մասնաբաժնի նվազումը. շրջանառու միջոցների դեֆիցիտը ծածկվում է կարճաժամկետ վարկերով։ Աճում է նաև բեռնափոխադրումների ծավալը, ինչը վկայում է տեղական արդյունաբերության զարգացման և շուկայի կարողությունների աճի մասին։

Գծապատկեր 7. Արդյունաբերության կողմից բեռնափոխադրումների ծավալի դինամիկան 2012-2015 թվականներին, հազար ռուբլի: