Կենսաթոշակային ֆոնդի կառավարում Նովոսիբիրսկի մարզի Կրասնոզերսկի շրջանում: Աշխատողը թոշակի է անցնում. ի՞նչ փաստաթղթեր է գործատուն ներկայացնում Սանկտ Պետերբուրգի կենսաթոշակային ֆոնդ Լրացման 1 նմուշ

Կենսաթոշակի հաշվառումը յուրաքանչյուր քաղաքացին իրականացնում է ինքնուրույն՝ օրենքով սահմանված հիմքերի առկայությունից հետո։ Կենսաթոշակներ նշանակելու համար օգտագործվում են անհատական ապահովագրական ծածկույթի տվյալները: Դրանց մասին հաշվետվությունը, ինչպես նաև վճարումների մասին տեղեկությունները գործատուի կողմից ներկայացվում են եռամսյակային կամ տարեկան հաշվետվությունների տեսքով:

Այն դեպքում, երբ կենսաթոշակային վճարումների իրավունքը ծագում է երկու հաշվետվությունների միջև ընկած ժամանակահատվածում, անհատն իրավունք ունի դիմել այն ձեռնարկությանը, որտեղ նա աշխատում է, կենսաթոշակային հիմնադրամին կենսաթոշակի համար SPV-2 ձևը տրամադրելու համար: Միջհաշվետու ժամանակահատվածում այս ձևաթուղթը ներկայացնելու հիմք է հանդիսանում աշխատողի դիմումը:

Հարգելի ընթերցողներ. Հոդվածում խոսվում է իրավական խնդիրների լուծման բնորոշ ուղիների մասին, սակայն յուրաքանչյուր դեպք անհատական է: Եթե ցանկանում եք իմանալ, թե ինչպես լուծիր հենց քո խնդիրը- կապվեք խորհրդատուի հետ.

ԴԻՄՈՒՄՆԵՐ ԵՎ ԶԱՆԳԵՐ ԸՆԴՈՒՆՎՈՒՄ ԵՆ 24/7 և շաբաթը 7 օր.

Դա արագ է և ԱՆՎՃԱՐ!

Հաշվետվությունը կպարունակի տեղեկատվություն աշխատողի ընթացիկ ստաժի մասին: Եթե տեղեկությունն ավելի վաղ չի ներկայացվել, կենսաթոշակի կուտակված իրավունքը հաշվի չի առնվում։

2019 թվականի հունվարին տրվել է Կենսաթոշակային ֆոնդի խորհրդի թիվ 2p որոշումը, ըստ որի՝ նախկինում գործող SPV-2 ձևաթուղթը անվավեր է դարձել 17.02.2017թ.-ից։

Որպեսզի կենսաթոշակի իրավունք ստացած աշխատողը ժամանակին հաշվեգրում ստանա, գործատուի հաշվապահական հաշվառման բաժինը պատրաստում է SPV-2 ձևաթուղթը և այն ներկայացնում Կենսաթոշակային ֆոնդի տեղական մասնաճյուղ:

Ընդհանուր տեղեկություններ ապահովագրության փորձի մասին

Աշխատանքային ստաժ հասկացությունը իրավական փաստ է, ըստ որի՝ կենսաթոշակներ և այլ տարբեր վճարումներ ստանալու քաղաքացու իրավունքը, ներառյալ նպաստները, փոխվում կամ առաջանում է: Պետք է տարբերակել աշխատանքային, ընդհանուր և ապահովագրական փորձը։ Առանձնահատուկ հետաքրքրություն է ներկայացնում ապահովագրական փորձը, քանի որ դա կազդի ապագա կենսաթոշակի հաշվարկման և նշանակման կարգի վրա։

Ընդհանուր ապահովագրության ժամկետը հասկացվում է որպես քաղաքացու աշխատանքի տևողություն, որի ընթացքում հաշվարկվել և վճարվել են ապահովագրավճարները, ինչպես նաև օրենքով նախատեսված այլ ժամկետներ (օրինակ՝ աշխատողի անկարողությունը կատարել իր աշխատանքային պարտականությունները որոշակի հիմնավոր պատճառներով. )

Ապահովագրության ժամկետը, որը ենթակա է ներառման ընդհանուր ապահովագրական ժամանակահատվածում, կարող է լինել.

- սոցիալական ապահովագրության նպաստների նշանակմամբ ժամանակավոր անաշխատունակության փաստը.

- դեկրետ;

- թողնել 1-ին հաշմանդամություն ունեցող խնամյալի խնամքի համար.

- որպես գործազուրկ նպաստի նշանակմամբ սոցիալապես օգտակար աշխատանքին մասնակցելը.

- զինվորական ծառայություն (զորակոչ);

- Զինվորական անձնակազմի ընտանիքի անդամների համար՝ ապրել այն վայրերում, որտեղ անհնար է զբաղվածություն.

Նման դեպքերում գործում է օրենքով սահմանված սահմանափակում՝ ապահովագրական ժամանակահատվածում հաշվի առնված ժամկետը չի կարող գերազանցել 5 տարին։ Փոխհատուցման համար նման ժամկետ կիրառելու մեկ այլ պայման է աշխատանքային այլ ժամանակահատվածների առկայությունը (նախքան կամ հետո):

Երբ քաղաքացին աշխատանքային գործունեություն է իրականացնում վտանգավոր արտադրական պայմաններում, տարածաշրջանի կլիմայական բնութագրերով պայմանավորված աշխատանքային վտանգավոր պայմաններում, երկրից դուրս գտնվող տարածքներում, որտեղ առկա է ապահովագրավճարներ վճարելու հատուկ կարգավիճակ, հաշվարկվում է հատուկ ապահովագրության ժամկետ:

Ինչ է դա?

Վերջին հրատարակության կենսաթոշակային SPV-2 ձևը պետք է տրամադրի յուրաքանչյուր գործատու, ով հաշվարկում է ապահովագրավճարները և փոխանցում դրանք օրենքի գործող դրույթներին համապատասխան: Ձևաթուղթը նախատեսված է աշխատողի մասին անհատական տեղեկատվություն Կենսաթոշակային հիմնադրամ ներկայացնելու համար՝ հետագայում ապահովագրական կենսաթոշակ նշանակելու համար:

Եթե մինչև 2019 թվականը գործում էր տեղեկատվության ներկայացման այլ ձև (SPV-1), ապա ավելի ուշ տեղադրվեց հաշվետվության նոր տարբերակը։ Փաստաթղթի թարմացված տարբերակի պատճառն այն է, որ վճարումները չեն տարանջատվում ապահովագրական և խնայողական մասերի` նախկինում սահմանված մորատորիումի պատճառով, որը ազդում է Ռուսաստանի քաղաքացիություն ունեցող բոլոր անձանց կենսաթոշակների կուտակման վրա:

Նոր ձևը թույլ է տալիս արտացոլել միայն գործատուի աշխատողի ապահովագրական փորձի մասին տեղեկատվությունը և հաստատել հարկվող վճարումների առկայությունը կամ բացակայությունը: SPV-2 ձևաթուղթն ընդլայնվել է այն քաղաքացիների համար, ովքեր հատուկ պայմաններով աշխատանքային ստաժի պատճառով վաղաժամկետ կենսաթոշակ պահանջելու իրավունք ունեն ընթացիկ ապահովագրավճարների լրացուցիչ սակագնի մասին տեղեկություններով:

SPV-2 ընդհանուր ձևը հարմար է բոլոր տեսակի կենսաթոշակային վճարումների հաշվարկման համար տեղեկատվություն ներկայացնելու համար: Օրենքը թույլ է տալիս տեղեկատվություն ներկայացնել էլեկտրոնային կամ թղթային եղանակով: Գործատուն պարտավոր է աշխատողից դիմումը ստանալուց հետո 10-օրյա ժամկետում նման տեսակի հաշվետվություն պատրաստել և այն հարմար ձևով ուղարկել Կենսաթոշակային հիմնադրամ:

Տեղեկատվությունը փոխանցվում է գործող ապահովադիր-գործատուի գրանցման վայրի տեղական մասնաճյուղ: Ձևը պետք է կցվի լրացված ADV-6-1 գույքագրմամբ: Հաշվետվությունն ուղարկելուց հետո աշխատողը ստանում է դրա պատճենը:

SPV-2 ձևաթոշակի նպատակը

Կենսաթոշակային ֆոնդի աշխատակիցները, օգտագործելով SPV-2 ձևի հաշվետվությունը, լրացուցիչ տեղեկատվություն են ստանում ապահովագրված անձի և կենսաթոշակի անցնելուց նախորդող երեք ամիսների ընթացքում նրա ապահովագրական վճարների հետ կապված իրավիճակի վերաբերյալ: Օգտագործելով այս ձևը, Կենսաթոշակային ֆոնդը պահպանում է տեղեկատվություն միջհաշվետու ժամանակաշրջանի պահին շահագրգիռ քաղաքացու ապահովագրական փորձի մասին:

2019 թվականին SPV-2-ի նորացված տարբերակի ընդունման նախօրեին կենսաթոշակային օրենսդրության ոլորտում տեղի ունեցան որոշ փոփոխություններ, որոնք էլ հիմք հանդիսացան նոր SPV-2-ի ստեղծման համար։

Այս տեղեկատվությունը բավարար է Կենսաթոշակային ֆոնդի աշխատակիցների կողմից ստուգման և համապատասխան կենսաթոշակային վճարը կոնկրետ անձի նշանակելու համար: Եթե այս տեղեկատվությունը չներկայացվի մինչև կենսաթոշակի անցնելը, ապա քաղաքացին կարող է հույս դնել միայն ավելի փոքր կենսաթոշակի վրա:

Հետագայում վճարման չափը ենթակա է վերանայման և ճշգրտման, սակայն դրա համար կպահանջվի լրացուցիչ ժամանակ, որի ընթացքում կենսաթոշակը կվճարվի ավելի փոքր չափով։

Տարբերությունները նախորդ տարբերակից

Պահանջվում է լրացնել SPV-1 ձևաթուղթը` նշելով ապահովագրական և խնայողական մասի մուծումների վերաբերյալ տվյալները: 2019 թվականից սկսած ձևի հիմնական տարբերությունն այն է, որ բոլոր վճարված վճարները երկու մասի բաժանելու կարիք չկա (խնայողություններ և ապահովագրություն): Միևնույն ժամանակ, գործատուն պետք է նշի, թե արդյոք աշխատողների վճարումները կատարվել են բարձրացված դրույքաչափով:

Զեկույցը ներառում է տեղեկատվություն այն աշխատողի ապահովագրության ժամկետի վերաբերյալ, ով պատրաստվում է թոշակի անցնել, ինչպես նաև հաստատում է ապահովագրավճարների կուտակումները վերջին երեք ամիսների ընթացքում ապահովագրական մասում:

SPV-2-ում տեղեկատվությունը նշվում է անհատապես՝ ըստ ընդհանուր սակագնի չափի, ֆոնդի աշխատակիցների կողմից հետագա բաշխմամբ կենսաթոշակային վճարների երկու տեսակի: Այդ իսկ պատճառով ձևաթուղթը պարունակում է միայն հարցում ապահովագրավճարների գծով պահումների առկայության փաստի մասին:

Կենսաթոշակային հիմնադրամին ներկայացվող հաշվետվությունը ուղեկցվում է լրացուցիչ գույքագրմամբ՝ համաձայն նոր ձևի (ADV-6-1՝ ADV-6-3-ի փոխարեն):

Նոր ձևը լրացնելիս հաշվետու ժամանակաշրջանները կոդավորված են այլ կերպ.

Կենսաթոշակային հիմնադրամ ներկայացնելու կարգը

Հաշվետվության պատրաստման հիմքը աշխատողի, ապագա թոշակառուի հայտարարությունն է: Աշխատանքային կենսաթոշակի, հաշմանդամության, ստաժի կամ այլ պատճառներով վճարումներ ստանալու նախօրեին քաղաքացին նախապես կապվում է գործատու կազմակերպության հաշվապահական հաշվառման բաժին՝ հաշվետու փաստաթուղթ կազմելու խնդրանքով: Այսպիսով, կենսաթոշակային հիմնադրամ պահանջվող հաշվետվությունը ներկայացնելու համար բավարար է միայն աշխատողի նախաձեռնությունը դիմումի տեսքով։

Թույլատրվում է լրացնել դիմումի հետևյալ տեքստը. «Կենսաթոշակային ֆոնդի ստորաբաժանմանը տրամադրել անհատական տեղեկատվություն պարտադիր կենսաթոշակային ապահովագրության ստաժի և ապահովագրական վճարների հաշվարկման մասին...» Ապա նշել պատճառը. կենսաթոշակի հաշվառման հետ կապված...» կենսաթոշակի տեսակի որոշմամբ։ Դիմումում աշխատողը նշում է նաև այն ժամանակահատվածը, որից ակնկալվում է կենսաթոշակի տրամադրում:

Հայտը ստանալուց հետո հաշվապահական հաշվառման բաժինը կազմում է հաշվետվություն և 10-օրյա ժամկետում ներկայացնում հիմնադրամի տեղական մասնաճյուղ և հաշվետվության պատճենը տրամադրում աշխատողին: Օրենքը նախատեսում է հայտ ներկայացնելու հնարավորությունը նախապես՝ գալիք թոշակի անցնելուց 1 ամիս առաջ։

Նոր SPV-2 ձևը չի արտացոլում ներդրումների ճշգրիտ փոխանցումների մասին տեղեկությունները, դրանք արտացոլված են ընթացիկ եռամսյակային հաշվետվություններում:

SPV-2 հաշվետվությունը կազմվում է հիմնական ապահովագրական հաշվետվությունից առանձին: Այդ իսկ պատճառով, եռամսյակի հիմնական հաշվետվությունը ներկայացնելու նախօրեին հաշվետվության համար դիմող աշխատողի համար, ամեն դեպքում, փաստաթղթեր կկազմվեն կենսաթոշակային վճարումների իրավունքի սկզբի հետ կապված և կուղարկվեն ADV-6-ի հետ միասին: -1 առանձին այլ հաշվետվություններից: Այս դրույթը ամրագրվել է Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի թիվ 192p որոշման մեջ 2006 թվականին և շարունակում է գործել այս պահին:

Հաշվետվությունը լրացնելուց հետո փաստաթուղթը պետք է ստորագրվի ղեկավարի կողմից և վավերացվի կազմակերպության կնիքով: Պատրաստված հաշվետվությունը պետք է ուղարկվի Կենսաթոշակային հիմնադրամ գործատուին հարմար եղանակով (թղթային կամ էլեկտրոնային եղանակով):

Փաստը հաստատելու համար ուղարկված փաստաթղթի պատճենը հանձնվում է աշխատակցին:

Անհատ ձեռնարկատերերի առնչությամբ, ովքեր ինքնուրույն են կատարում մուծումներ, SPV-2 հաշվետվությունը պատրաստում է նրանց կողմից: Անհատ ձեռնարկատերը իրավասու է նույն ձևով փոխանցել պատրաստված հաշվետվությունը ֆոնդի աշխատակիցներին: Հաշվետվությանը կից ներկայացվում է դիմում՝ աշխատանքային կենսաթոշակ նշանակելու խնդրանքով։

Հիմնադրամի աշխատակիցները կարող են հրաժարվել անհատ ձեռներեցներից փաստաթղթեր ընդունելուց, հատկապես տարեկան մեկ անգամ հաշվետվություններ ներկայացնելիս: Դա պայմանավորված է գործունեության վերջին շրջանները ապահովագրական ժամանակահատվածում միայն վերջին վճարումները կատարելուց հետո ներառելու կանոնով։

Ե՞րբ վերցնել այն:

SPV-2 հաշվետվությունը ներկայացնելու անհատական ընթացակարգի պատճառով օրենքը փաստաթուղթը ներկայացնելու կոնկրետ ժամկետներ չի սահմանում։ Հաշվետվությունը պետք է ներկայացվի քաղաքացու թոշակի անցնելու նախօրեին։ Ձևաթուղթը ժամանակին ներկայացնելու համար քաղաքացին պետք է դիմում գրի գործատուին կենսաթոշակի իրավունքի ծագումից առնվազն 10 օր առաջ։

Լրացման կանոններ և օրինակ

Ձևը պարունակում է դաշտեր՝ գործատուի, աշխատողի և ապահովագրավճարների մասին տեղեկություններով: Պաշտոնական ինտերնետային ռեսուրսներում ներկայացված ներբեռնվող ձևը թույլ կտա արագ պատրաստել հաշվետվություն՝ հաշվի առնելով բոլոր տեսակի հաշվետվությունների համար սահմանված ընդհանուր պահանջները:

Հաշվետվություն պատրաստելիս անհրաժեշտ է հաշվի առնել լրացման որոշակի կանոններ.

- Գործատուի մասին տեղեկատվության բաժնում նրանք արտացոլում են գրանցման համարը Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդում, կազմակերպության անվանումը, իրավաբանական անձի հարկ վճարողի համարը, դրա համարը:

- Աշխատողի մասին տեղեկատվություն նշելիս նրա կատեգորիայի ծածկագիրը նշվում է ընթացիկ դասակարգչի համաձայն:

- «Կազմման ամսաթիվ» սյունակում անհրաժեշտ է նշել կենսաթոշակային վճարումների իրավունքի առաջացման ակնկալվող ամսաթիվը: Լրացման ձևաչափն է «ՕՕ ամիս ՏՏՏՏ», օրինակ՝ «2019թ. սեպտեմբերի 1»:

- Ներկայացման ամսաթվով սյունակը լրացվում է ֆոնդի աշխատողի կողմից ինքնուրույն:

- Աշխատակցի մասին անձնական տվյալներից մուտքագրվում է ազգանուն, անուն, հայրանուն և այլն:

- Պահանջվող տեսակի տեղեկատվության կողքին նշեք «X»՝ ընտրելով սկզբնական, ուղղիչ կամ չեղյալ:

- Ժամանակահատվածի վճարումների մասին տեղեկատվության բաժնում դուք պետք է հաստատեք դրանց առկայությունը կամ բացակայությունը («Այո» կամ «Ոչ»):

Նոր ձևը պարունակում է նաև տեղեկատվություն ապահովագրավճարների հավելյալ սակագների համար կատարված պահումների մասին՝ նշված սակագների համար համապատասխան ծածկագրերի պարտադիր արտացոլմամբ։

Պատասխանատվություն

Օրենքը տույժեր չի սահմանում SPV-2 ձևաթուղթը Կենսաթոշակային հիմնադրամ ժամանակին չներկայացնելու համար: Վարչական պատասխանատվության դրույթ չկա: Օրենքը այս ձևը համարում է հաշվարկային փաստաթուղթ, որը, ի տարբերություն հաշվետվության, ենթակա չէ հսկողության և պատասխանատվության՝ չտրամադրելու դեպքում։

Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդին ժամանակին ձևաթուղթ չներկայացնելը միայն տհաճ հետևանքներ է առաջացնում ապահովագրված քաղաքացու համար, ով պատրաստվում է թոշակի անցնել: Եթե վերջին երեք ամիսները նշանակալի դեր են խաղում կենսաթոշակ նշանակելու համար բավարար ստաժի ձևավորման գործում, ապա հաշվետվության բացակայությունը կհանգեցնի հիմնադրամի կողմից կենսաթոշակ նշանակելու մերժմանը:

Բացի այդ, կենսաթոշակի անցնելու պահին SPV-2-ի բացակայության դեպքում քաղաքացին կկարողանա հաշվել միայն կենսաթոշակային վճարումների ավելի փոքր չափը՝ աշխատանքի վերջին շրջանները հաշվի առնելու անհնարինության պատճառով:

Չնայած այն հանգամանքին, որ SPV-2 զեկույցի ստեղծման ընթացակարգը առանձնապես դժվար չէ, օրենսդրության մեջ դրույթների բացակայությունը գործատուի պատասխանատվության ուշ ներկայացման կամ ձևը ներկայացնելուց հրաժարվելու համար պահանջում է հատուկ վերահսկողություն ապագա կենսաթոշակառուի կողմից, որպեսզի. անհրաժեշտ տեղեկատվությունը ֆոնդի աշխատակիցը ստանում է ճիշտ ժամանակին, ճիշտ ձևով:

Բայց եթե աշխատողը դիմում է հաշվապահական հաշվառման բաժին՝ իր մասին անհատական տեղեկություններ ներկայացնելու խնդրանքով, ապա դուք պարտավոր եք այն ներկայացնել Կենսաթոշակային հիմնադրամ: Նախկինում նման տեղեկատվությունը պետք է ներկայացվեր SPV-1 ձևով հաստատված Կենսաթոշակային ֆոնդի խորհրդի 2006 թվականի հուլիսի 31-ի թիվ 192 պ.. օգոստոսին Արդարադատության նախարարությունը գրանցել է նոր ձևաթուղթ հաստատված Կենսաթոշակային ֆոնդի խորհրդի 2014 թվականի հուլիսի 21-ի հ.237պ որոշումը.նման տեղեկատվություն տրամադրելու համար։

Ինչու՞ է ներկայացվում SPV-2 ձևը:

Կենսաթոշակային ֆոնդը կոնկրետ աշխատողի համար վճարումների և ստաժի մասին տեղեկատվությունը ստանում է գործատուից եռամսյակային կտրվածքով: հոդված 2-րդ հոդված. 01.04.96 թիվ 27-FZ օրենքի 11-ը. Սակայն, որպես կանոն, կենսաթոշակի նշանակման ամսաթիվը ընկնում է միջհաշվետու ժամանակահատվածում։ Իսկ Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդն այս ընթացքում տեղեկություններ չունի աշխատողի ապահովագրության մասին: Հետևաբար, Ռուսաստանի կենսաթոշակային հիմնադրամը չի կարողանա հաշվի առնել այն աշխատողի կենսաթոշակը հաշվարկելիս:

Սա շտկելու համար Կենսաթոշակային հիմնադրամին կենսաթոշակ ստանալու դիմում ներկայացրած աշխատակիցը կարող է դիմել ձեզ ցանկացած ձևով դիմումով՝ միջհաշվետու ժամանակահատվածում իր մասին անհատական տեղեկատվություն Կենսաթոշակային ֆոնդի տարածքային մարմին ներկայացնելու համար: հաստատված հրահանգի 82-րդ կետը. Կենսաթոշակային ֆոնդի խորհրդի 2006 թվականի հուլիսի 31-ի N 192p որոշումը (փոփոխված, ուժի մեջ չմտած) (այսուհետ՝ թիվ 192p հանձնարարական).. Ավելին, աշխատողից չի պահանջվում Ձեզ ներկայացնել Կենսաթոշակային ֆոնդից որևէ հարցում:

Ինչու՞ անհրաժեշտություն առաջացավ ներդնել նոր SPV-2 ձև նման տեղեկատվության ներկայացման համար և որ պահից ապահովադիրներից պահանջվում է տեղեկատվություն ներկայացնել այս ձևի վերաբերյալ, մեզ ասացին Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամի Մոսկվայի և Մոսկվայի մասնաճյուղում: շրջան։

ՎԱՎԵՐ ԱՂԲՅՈՒՐՆԵՐԻՑ

Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամի Մոսկվայի և Մոսկվայի տարածաշրջանի մասնաճյուղի փոխտնօրեն

«SPV-2 ձևի հայտնվելը կապված է օրենսդրության փոփոխությունների հետ, մասնավորապես, աշխատանքային հատուկ պայմանների պատճառով վաղաժամ ծերության կենսաթոշակի իրավունք ունեցող աշխատողների համար լրացուցիչ դրույքաչափով ապահովագրական վճարների ներդրման հետ: Նոր ձևը, ի տարբերություն SPV-1 ձևի, չի նախատեսում ապահովագրողի կողմից ապահովագրական և աշխատանքային կենսաթոշակի ֆինանսավորվող մասի չափի արտացոլում ապահովագրված անձի համար (ընթացիկ ժամանակաշրջանի համար՝ սկսած ս.թ. հաջորդ հաշվետու ժամանակաշրջանի 1-ին օրը` մինչև կենսաթոշակի նշանակման օրը): SPV-2 ձևով ապահովադիրը արտացոլում է միայն աշխատողի ստաժի մասին տեղեկատվությունը և նշում է այն փաստը, որ նա կուտակել է ապահովագրավճարներ աշխատողի կենսաթոշակի ապահովագրական մասի համար նշված ժամանակահատվածի համար:

SPV-2 ձևը 2014 թվականից ներկայացվել է Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի տարածքային մարմին գործատուի կողմից՝ ապահովագրված անձի խնդրանքով, որն ունի աշխատանքային կենսաթոշակ սահմանելու պայմաններ:

Ուստի, եթե տեղեկատվությունը ներկայացվի ըստ SPV-1 ձևի (նույնիսկ մինչև SPV-2 ձևաթղթի հրապարակումը), մենք այն չենք ընդունի»։

Խնդրում ենք նկատի ունենալ, որ ձեզանից պահանջվում է ներկայացնել SPV-2 ձևը Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդ, երբ աշխատողը դիմում է աշխատանքային կենսաթոշակ ստանալու համար ոչ միայն ծերության, այլև ցանկացած այլ տեսակի աշխատանքային կենսաթոշակի համար. ինչպես հաշմանդամության, այնպես էլ կենսաթոշակ: կերակրողին կորցնելու կենսաթոշակ. Վերջին դեպքում նախկին աշխատակցի ընտանիքի անդամները կարող են կապվել ձեզ հետ:

Ձևը SPV-2 պետք է ներկայացվի Կենսաթոշակային ֆոնդ՝ թղթային կամ էլեկտրոնային եղանակով 10 օրվա ընթացքում այն օրվանից, երբ աշխատողը դիմում է գործատուին: (այսուհետ՝ թիվ 987ն հրահանգ). Այնուամենայնիվ, ոչինչ չի ասվում այն մասին, թե որ օրերն են դրանք՝ աշխատանքային կամ օրացուցային և Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի որ մասնաճյուղին տեղեկատվություն ներկայացնել՝ գործատուի գրանցման վայրում կամ աշխատողի բնակության վայրում:

ՎԱՎԵՐ ԱՂԲՅՈՒՐՆԵՐԻՑ

«Ապահովադիրը պարտավոր է SPV-2 ձևաթուղթը ներկայացնել 10 օրացուցային օրվա ընթացքում կենսաթոշակ ստանալու համար դիմող աշխատողի դիմումը Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամ իր գրանցման վայրում, այլ ոչ թե աշխատողի բնակության վայրը. հաստատված հրահանգի 36-րդ կետը. Առողջապահության և սոցիալական զարգացման նախարարության 2009 թվականի դեկտեմբերի 14-ի թիվ 987ն հրամանով (այսուհետ՝ թիվ 987ն հրահանգ).. Այս ձևից ստացված տեղեկատվությունը տվյալների բազա է մուտքագրվում Ռուսաստանի Կենսաթոշակային ֆոնդի մասնաճյուղի կողմից գործատուի գրանցման վայրում և կարող է օգտագործվել ցանկացած մասնաճյուղում, ըստ պահանջի, համակարգերի ներսում:

Ի՞նչ այլ փաստաթղթեր պետք է ներկայացվեն Կենսաթոշակային հիմնադրամ SPV-2 ձևաթղթի հետ միասին:

ՎԱՎԵՐ ԱՂԲՅՈՒՐՆԵՐԻՑ

«SPV-2 ձևին կցվում է գույքագրում՝ համաձայն ADV-6-1 «Ապահովադրի կողմից Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդ փոխանցված փաստաթղթերի գույքագրում» թիվ 192 p հրահանգի 82-րդ կետը” .

Ռուսաստանի Դաշնության կենսաթոշակային հիմնադրամ

Խնդրում ենք նկատի ունենալ. նույնիսկ եթե SPV-2 ձևը օգտագործող աշխատողի մասին տեղեկատվության ներկայացումը համընկնում է RSV-1 հաշվարկի ներկայացման հետ, SPV-2 ձևը դեռ պետք է ներկայացվի: Նաև մի մոռացեք աշխատողին տալ SPV-2 ձևի պատճենը այս ձևը ներկայացնելու համար նրա դիմումը ստանալու օրվանից սկսած 10 օրացուցային օրվա ընթացքում: հոդված 4-րդ հոդված. 01.04.96 թիվ 27-FZ օրենքի 11-ը.

Լրացրեք SPV-2 ձևը

Ապահովադրի, ապահովագրված անձի, աշխատանքային հատուկ պայմանների և կենսաթոշակային վճարներ չվճարելու ժամանակահատվածների մասին տեղեկությունները լրացվում են նոր ձևում այնպես, ինչպես այլ անհատականացված հաշվետվություններում: Բայց այս ձևի որոշ տողեր լրացնելիս պետք է հաշվի առնել հետևյալ նրբությունները.

Պատրաստման ամսաթիվը

ԱՍՈՒՄ ԵՆՔ ԱՇԽԱՏՈՂԻՆ

Դեպի Կենսաթոշակային հիմնադրամը հաշվի է առել ապահովագրական ստաժի առավելագույն չափը (հատկապես «վնասակար») կենսաթոշակ նշանակելու օրվա դրությամբ,Իր գրանցման ժամանակահատվածում աշխատողը գործատուին պետք է դիմում ներկայացնի SPV-2 ձևաթուղթը Կենսաթոշակային հիմնադրամ ներկայացնելու համար:

Դուք պետք է նշեք աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթիվը (dd.mm.yyyy) թիվ 192 p հրահանգի 83-րդ կետը.

Օրինակ, եթե աշխատողը դիմում է ծերության կենսաթոշակ ստանալու համար և դիմում է կենսաթոշակային հիմնադրամ նշանակվելու համար նախքան կենսաթոշակային տարիքը լրանալը, ապա նշեք անձի ծննդյան ամսաթիվը, երբ նա հասնում է կենսաթոշակային տարիքին (որպես ընդհանուր կանոն, տղամարդկանց համար՝ 60 տարեկան, կանանց համար՝ 55 տարեկան) հոդված 1-ին հոդված. 2001 թվականի դեկտեմբերի 17-ի թիվ 173-FZ օրենքի 7-ը (այսուհետ՝ թիվ 173-FZ օրենք).. Եթե աշխատողը կենսաթոշակային հիմնադրամ է ներկայացրել իր ծննդյան օրվանից հետո, ապա դա կլինի կենսաթոշակային հիմնադրամ դիմում ներկայացնելու ամսաթիվը: pp. 1, 2 ճ.գ. Թիվ 173-FZ օրենքի 19.

Հաշվետու ժամանակաշրջան, ապահովագրության ժամկետ, վճարների կուտակման փաստ

Ինչպես ճիշտ նշել այս տվյալները SPV-2 ձևում, մեզ բացատրեցին Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամի Մոսկվայում և Մոսկվայի մարզում գտնվող մասնաճյուղում:

Հեղինակավոր աղբյուրներից

«Հաշվետու ժամանակաշրջաններն են օրացուցային տարվա առաջին եռամսյակը, կես տարին, 9 ամիսը, օրացուցային տարին, որոնք համապատասխանաբար նշանակվում են «3», «6», «9» և «0»:

«Հաշվետու ժամանակաշրջանի վերջին 3 ամիսների աշխատանքի ժամանակաշրջանը» մանրամասները լրացնելիս որպես ժամանակաշրջանի մեկնարկի ամսաթիվ (dd.mm.yyyy) պետք է նշել հաշվետու ժամանակաշրջանի ավարտի օրվան հաջորդող օրը ( եռամսյակ) նախորդող հաշվետու ժամանակաշրջանին (եռամսյակին), որի վրա ընկնում է աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթիվը: Եվ որպես ժամանակաշրջանի ավարտի ամսաթիվ (dd.mm.yyyy) դուք պետք է նշեք աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթիվը և թիվ 192 p հրահանգի 83-րդ կետը.

Եթե մինչև կենսաթոշակի նշանակման ակնկալվող ամսաթիվը, ապահովադիրը դեռևս չի ներկայացրել Կենսաթոշակային հիմնադրամ նախորդ հաշվետու ժամանակաշրջանի (եռամսյակի) անհատական տեղեկատվություն, ապա անհրաժեշտ է յուրաքանչյուր եռամսյակի համար ներկայացնել SPV-2 ձևը առանձին փաստաթղթերով: .

Վճարումների հաշվարկման փաստը պետք է արտացոլվի, եթե SPV-2 ձևում նշված ժամանակահատվածում աշխատողը ունեցել է աշխատանքի ժամանակաշրջաններ, որոնց համար պետք է վճարվեն կենսաթոշակային ֆոնդում վճարումներ, ներառյալ լրացուցիչ դրույքաչափով: Այս դեպքում մուծումների փաստացի հաշվարկման ամսաթիվը նշանակություն չունի: Վճարումների հաշվարկման փաստի բացակայությունը արտացոլվում է SPV-2 ձևում, եթե ձևում նշված ամբողջ ժամանակահատվածի համար աշխատողը չի ունեցել հարկվող վճարումներ (օրինակ, ամբողջ ժամանակահատվածը ընկնում է ժամանակավոր անաշխատունակության օրերին): »

Ռուսաստանի Դաշնության կենսաթոշակային հիմնադրամ

Այսպիսով, եթե կենսաթոշակի նշանակման ակնկալվող ամսաթիվը ընկնում է, օրինակ, 2014 թվականի սեպտեմբերի 24-ին, ապա որպես հաշվետու ժամանակաշրջանի ծածկագիր պետք է նշվի «9» թիվը, որպես սկիզբ՝ «01.07.2014թ.» հաշվետու ժամանակաշրջանի աշխատանքային ժամանակահատվածի, իսկ դրա ավարտը՝ «24.09.2014թ.

Աշխատանքային հատուկ պայմանների վերաբերյալ այլ տվյալները, որոնք ազդում են կենսաթոշակի նշանակման վրա, նշվում են դասակարգիչ ծածկագրերի միջոցով N 192 հրահանգի հավելված 1.

SPV-2 ձեռնարկատերերի համար

Իրենց համար մուծումներ վճարող ձեռնարկատերերը նույնպես իրավունք ունեն իրենց համար ներկայացնել SPV-2 ձևաթուղթը իրենց բնակության վայրում գտնվող Կենսաթոշակային հիմնադրամի գրասենյակ: Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի որոշ մասնաճյուղեր հրաժարվում են ընդունել այս ձևը ՝ պատճառաբանելով այն փաստը, որ այն կարող է ներկայացվել միայն ապահովագրողների կողմից աշխատողների համար: Բայց Մոսկվայի և Մոսկվայի տարածաշրջանի PFR մասնաճյուղում մեզ ասացին, որ դա սխալ է:

ՎԱՎԵՐ ԱՂԲՅՈՒՐՆԵՐԻՑ

«Ապահովագրված անձը, ով ինքնուրույն վճարում է ապահովագրավճարները, կարող է SPV-2 ձևը ներկայացնել Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի տարածքային մարմնին աշխատանքային կենսաթոշակ սահմանելու դիմումի հետ միաժամանակ: Ձեռնարկատերերի համար անձնական հաշվում ներառվում են միայն վճարված վճարները: Հետևաբար, եթե անհատ ձեռներեցը վճարում է վճարումներ ամսական, ապա նա պարտավոր է ընդունել ձևաթուղթը և հաշվել վճարված ժամկետը: Եթե ձեռնարկատերը վճարում է վճարումներ այլ ամսաթվերի վրա (օրինակ, տարին մեկ անգամ ոչ ուշ, քան դեկտեմբերի 31-ը), ապա Ռուսաստանի կենսաթոշակային հիմնադրամի հրաժարումը նրանից SPV-2 ձևը ընդունելուց արդարացված է: Ի վերջո, ապահովագրավճարներ ինքնուրույն վճարող անձանց գործունեության ժամանակաշրջանները ներառվում են ապահովագրական ժամանակահատվածում միայն ապահովագրավճարները վճարելուց հետո: Արվեստ. Թիվ 173-FZ օրենքի 10-ը” .

Ռուսաստանի Դաշնության կենսաթոշակային հիմնադրամ

SPV-2 ձևը չներկայացնելու հետևանքները

Ահա թե ինչ է ասում Կենսաթոշակային ֆոնդի մասնագետն այդ մասին.

ՎԱՎԵՐ ԱՂԲՅՈՒՐՆԵՐԻՑ

Ապահովադիրի կողմից SPV-2 ձևաթուղթը չներկայացնելը նրա համար բացասական հետևանքներ չի ունենա: Ի վերջո, սա հաշվարկային ձև է, ոչ թե հաշվետու, ուստի Կենսաթոշակային հիմնադրամը չի կարող տուգանել գործատուին Արվեստի համաձայն: 17 Դաշնային օրենքը 01.04.96 թիվ 27-FZ. Ռուսաստանի կենսաթոշակային հիմնադրամը կարող է անհատական տեղեկատվություն պահանջել միայն եռամսյակի արդյունքների հիման վրա:

Աշխատակիցների համար, բացառությամբ աշխատանքային հատուկ պայմանների պատճառով վաղաժամկետ կենսաթոշակի իրավունք ունեցողների, SPV-2 ձևաթուղթը չներկայացնելը նույնպես որևէ բացասական հետևանք չի առաջացնի: Իսկ վնասակար և (կամ) վտանգավոր աշխատանքով զբաղվող աշխատողների համար հետևանքները հանգում են նրան, որ կենսաթոշակ նշանակելիս հատուկ ապահովագրական ծառայության ժամկետները հաշվետու ժամանակաշրջանին (եռամսյակ) նախորդող հաշվետու ժամանակաշրջանի (եռամսյակի) ավարտին հաջորդող օրվանից. ) հաշվի չի առնվի, որի վրա ընկնում է աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթիվը։ Իսկ եթե առանց այդ ժամկետի աշխատողը չունի բավարար ստաժ վաղաժամկետ կենսաթոշակ նշանակելու համար, ապա Կենսաթոշակային հիմնադրամը կհրաժարվի նրան տրամադրել»:

Ռուսաստանի Դաշնության կենսաթոշակային հիմնադրամ

SPV-2 ձևաթղթի ներկայացումը չի ազդում այս աշխատակցի եռամսյակային անհատական տեղեկատվության ներկայացման վրա: Դրանք պետք է ներկայացվեն ողջ հաշվետու ժամանակաշրջանի համար, և ոչ միայն այն մասով, որը արտացոլված չէ SPV-2 ձևաթղթում:

Համաձայն դաշնային օրենքի՝ քաղաքացիները պետք է ինքնուրույն կազմակերպեն իրենց կենսաթոշակները: Եվ յուրաքանչյուր ընկերություն վաղ թե ուշ կկանգնի այն փաստի առաջ, որ իր աշխատակիցը կսկսի հավաքել փաստաթղթերը, որոնք անհրաժեշտ են իրեն այդ վճարումները նշանակելու համար։ Եթե դա տեղի ունենա նախքան հաշվետվությունները ներկայացնելը, ապա ընկերությունը պետք է աշխատակցին տրամադրի մասնագիտացված վկայական SPV-2 ձևով:

Այս ձևը հաստատվել է Ռուսաստանի կենսաթոշակային ֆոնդի կողմից կենսաթոշակային օրենսդրության փոփոխությունների հետ կապված և սկսել է կիրառվել 2019 թվականի օգոստոսին: Մինչ այս գործում էր SPV-1 ձևը։ 2019 թվականին Կենսաթոշակային ֆոնդի SPV-2 ձևը ենթարկվել է հետագա փոփոխությունների: Այժմ ձևի մեջ չկա գումարների բաժանում կուտակային ապահովագրության մասի վրա, այլ նշվում է միայն աշխատողի ապահովագրական գրառումը և արդյոք նա ստացել է հարկվող վճարումներ:

Հարգելի ընթերցողներ. Հոդվածում խոսվում է իրավական խնդիրների լուծման բնորոշ ուղիների մասին, սակայն յուրաքանչյուր դեպք անհատական է: Եթե ցանկանում եք իմանալ, թե ինչպես լուծիր հենց քո խնդիրը- կապվեք խորհրդատուի հետ.

ԴԻՄՈՒՄՆԵՐ ԵՎ ԶԱՆԳԵՐ ԸՆԴՈՒՆՎՈՒՄ ԵՆ 24/7 և շաբաթը 7 օր.

Դա արագ է և ԱՆՎՃԱՐ!

SPV-2-ը նախատեսված է ցանկացած կենսաթոշակի գրանցման համար՝ ծերություն, հաշմանդամություն, վաղաժամկետ կենսաթոշակ: Տվյալ դեպքում կապ չունի՝ այն կնքված է աշխատողի հետ, թե նրա հետ հարաբերությունները կառուցված են պայմանավորվածության հիման վրա։

Ձև SPV-2 ընկերությունը ներկայացվում է Ռուսաստանի Կենսաթոշակային ֆոնդի իր մասնաճյուղ՝ աշխատողի կողմից համապատասխան դիմում գրելուց հետո:

Ինչու է դա անհրաժեշտ:

SPV-2 ձևի անհրաժեշտությունը պայմանավորված է նրանով, որ ընկերությունները եռամսյակը մեկ անգամ ներկայացնում են ստաժի և ապահովագրական հաշվեգրումների մասին տեղեկատվություն, իսկ կենսաթոշակային վճարումների մեկնարկի ամսաթիվը, որպես կանոն, չի համընկնում հաշվետու ժամանակաշրջանի հետ: Գործատուի կողմից վերջին 2-3 ամիսների ընթացքում ապահովագրական վճարների օգտին աշխատողի կողմից ապահովագրական վճարների հաշվարկման մասին տեղեկատվության բացակայության դեպքում Կենսաթոշակային ֆոնդի աշխատակիցները կարող են սխալ հաշվարկել կենսաթոշակային վճարների չափը: Եռամսյակային հաշվետվությունը ստանալուց հետո այդ վճարումների վերահաշվարկը բավականին աշխատատար գործընթաց է։

Այս ձևը ցույց է տալիս աշխատողի ստաժի և կենսաթոշակի ապահովագրական մասում վճարումներ կատարելու փաստի մասին տեղեկատվություն՝ առանց նշելու կոնկրետ գումարներ:

Աշխատողի ապահովագրության ժամկետը նրա աշխատանքի այն ժամանակահատվածն է, որի ընթացքում նրան հաշվեգրվել են համապատասխան վճարներ: Սա ներառում է նաև այլ ժամանակահատվածներ, համաձայն դաշնային օրենքի, երբ աշխատողը իրականում չի կատարել իր աշխատանքը, բայց այս անգամ վերաբերում է ապահովագրության ժամկետին: Օրինակ՝ զինվորական ծառայության ժամկետը, ժամանակավոր անաշխատունակության ժամկետը, ծնողական արձակուրդում լինելը և այլն։ Ճիշտ է, ապահովագրության ժամկետի մեջ ներառվելու են այդպիսի ժամանակաշրջաններից միայն հինգ տարին։

Եթե աշխատողն աշխատում է վտանգավոր պայմաններում, որը կարող է բացասաբար ազդել նրա առողջության վրա, կամ նա աշխատում է այն տարածքներում, որոնց համար օրենքը հաստատել է ապահովագրավճարների հաշվարկման հատուկ կարգ, ապա այդ տեղեկատվությունը պետք է նշվի SPV-2-ում:

Դիզայնի հիմնական հարցեր

Փաստաթղթի հիմնական պարամետրերը

SPV-2 ձևաթուղթը լրացնելը աշխատատար չէ, բացի այդ, PFR No. 473p որոշումը, որը փոփոխել է այն, տրամադրում է այն լրացնելու համապարփակ հրահանգներ և օրինակելի ձև: Հաշվապահական հաշվառման ծառայության կամ մարդկային ռեսուրսների բաժնի աշխատակիցը լրացնում է ձևաթուղթը, իսկ ընկերության ղեկավարը ստորագրում և կնքում է այն:

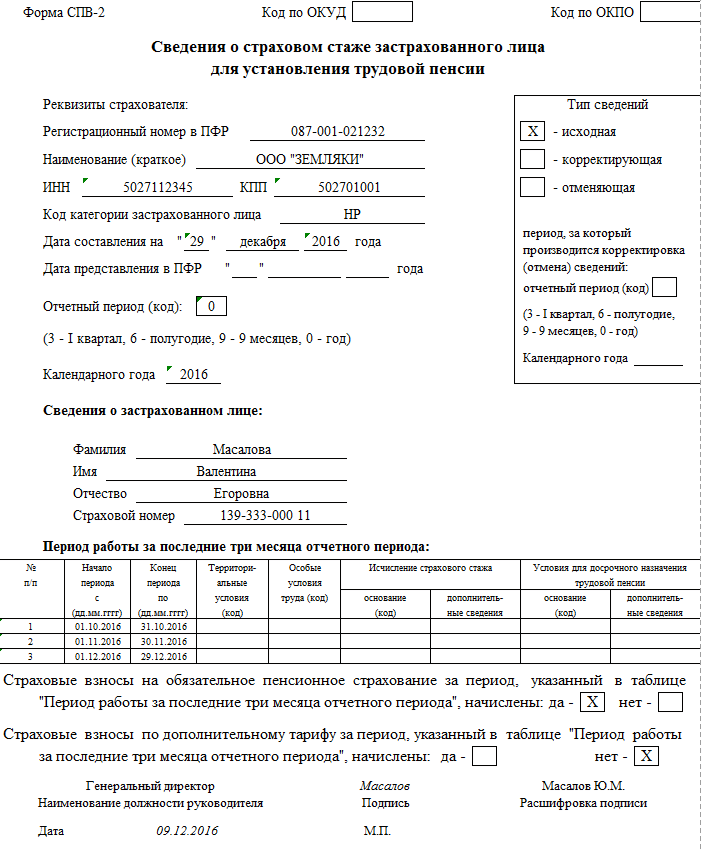

SPV-2 ձևաթղթում նշված է հետևյալ տեղեկատվությունը.

- Տեղեկություններ այն ընկերության մասին, որը աշխատողի ապահովագրողն է, այսինքն. նրա անվանումը, գրանցման համարը կենսաթոշակային հիմնադրամում.

- Անկախ նրանից, թե այս փաստաթուղթը բնօրինակ է, ուղղիչ կամ չեղյալ:

- Աշխատողի կատեգորիայի ծածկագիրը, որի համար լրացվում է ձևը.

- Աշխատակիցների մանրամասները, այսինքն. նրա ազգանունը, անունը, հայրանունը, .

- Ձևի ամսաթիվը, այսինքն. թոշակի անցնելու ամսաթիվը. Այս տեղեկատվությունը պետք է համապատասխանի ձևաթղթի համար աշխատողի դիմումի մեջ նշված տեղեկատվությանը:

- Հաշվետու ժամանակաշրջանի ծածկագիրը (վկայականը ներկայացվում է վերջին երեք ամիսների համար, հետևաբար ծածկագիրը կհամապատասխանի եռամսյակի, կես տարվա, 9 ամսվա կամ մեկ տարվա):

- Աշխատողի աշխատանքի ամսաթվերի մասին տեղեկատվությունը աղյուսակային տեսքով: Այստեղ նշվում են կենսաթոշակային ֆոնդ հաշվետվությունների վերջին ներկայացումից հետո անցած ժամանակահատվածի աշխատողների աշխատանքի վերաբերյալ տվյալները:

Նոր փոփոխություններ ներկայացման կանոններում

SPV-2-ը, որը կիրառվել է 2019 թվականին, տարբերվում է նախկինում գործող SPV-1-ից հիմնականում կենսաթոշակային վճարների կուտակային և ապահովագրական մասի գումարների բաժանման բացակայությամբ: Դա պայմանավորված է նրանով, որ օրենսդրությունը ժամանակավոր մորատորիում է մտցրել ֆինանսավորվող մասի վրա։

Կենսաթոշակային օրենսդրության փոփոխություններն արտացոլված են նաև հաշվապահական ծրագրերում: Օրինակ, SPV-2 ձևը կարելի է ներբեռնել Kontur ծրագրում կամ նմանատիպ այլ ծառայությունում: Փոփոխություններ են կատարվել նաև 1C-ում անձնակազմի գրառումների համար, որոնք թույլ են տալիս ավտոմատ կերպով ստեղծել այս ձևը, ինչպես նաև տպել լրացված ձևը Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամ հետագա փոխանցման համար:

Երբ և ինչպես ներկայացնել թուղթ

SPV-2 ձևը լրացնելը պետք է կատարվի աշխատողի ցանկությամբ: Կենսաթոշակային հիմնադրամից լրացուցիչ հարցումներ չեն պահանջվում: Եթե կենսաթոշակ է տրվում կերակրողին կորցնելու պատճառով, ապա անհրաժեշտ տեղեկատվությունը տրամադրվում է աշխատողի հարազատների պահանջով:

Դիմումի համար պարտադիր մանրամասներ չկան, ուստի այն կազմվում է աշխատողի կողմից ցանկացած ձևով: Այս փաստաթղթում անհրաժեշտ է նշել, թե ինչ պատճառներով է պահանջվում տեղեկատվություն ապահովագրության ժամկետի մասին, այսինքն. ի՞նչ տեսակի կենսաթոշակի է դիմում աշխատողը և ե՞րբ է սկսվում կենսաթոշակի վճարման ժամկետը:

Աշխատակիցը կարող է նախապես պահանջել տվյալները։ Թույլատրվում է SPV-2 կազմել ակնկալվող ամսաթվից մեկ ամիս առաջ: Եթե ձևաթղթի ամսաթիվը ժամանակին համընկնում է հիմնական հաշվետվությունը Կենսաթոշակային հիմնադրամ ներկայացնելու հետ, ապա այն դեռ կազմվում և ներկայացվում է սահմանված ժամկետում:

Օրենքը սահմանում է ձևաթուղթը ներկայացնելու տասնօրյա ժամկետ։ Սակայն այս ժամկետը խախտելու դեպքում ընկերությունների համար տույժեր չեն նախատեսվում։ Դա պայմանավորված է նրանով, որ այս ձևը հաշվետու փաստաթուղթ չէ, այլ պատկանում է հղման կատեգորիային: Փաստաթղթի պատճենը տրվում է նաև շահագրգիռ աշխատակցին:

Կենսաթոշակային ֆոնդի համար SPV-2 ձևը կարող է ներկայացվել ավանդաբար, թղթի վրա կամ կարող է փոխանցվել էլեկտրոնային փաստաթղթերի կառավարման համակարգի միջոցով: Եթե ընկերության և աշխատողի գրանցման վայրը չեն համընկնում, ապա ընկերությունը ձևաթուղթը ներկայացնում է իր գրանցման վայր: Փաստաթուղթը պետք է ներկայացվի գույքագրման հետ միասին՝ համաձայն հաստատված ADV-6-1 ձևի:

Եթե մի քանի աշխատակիցներ դիմում են ընկերությանը ձև կազմելու դիմումով, ապա դրանք Կենսաթոշակային հիմնադրամ փոխանցելիս դրանք պետք է խմբավորվեն ըստ պարունակվող տեղեկատվության.

- նախնական տվյալներ;

- ուղղիչ տվյալներ;

- տվյալների չեղարկում:

Եթե աշխատողները աշխատել են տարածքներում, որոնց համար ապահովված են ապահովագրավճարների հաշվարկման տարբեր պայմաններ, ապա փաստաթղթերը խմբավորվում են ըստ այս չափանիշի:

Անհատ ձեռնարկատերերը, գործող օրենսդրությանը համապատասխան, իրենց համար վճարում են ապահովագրավճարներ։ Այս կապակցությամբ կենսաթոշակի դիմումի հետ կարող են ներկայացնել նաեւ SPV-2, որը լրացնում են ինքնուրույն։ Անհատ ձեռնարկատիրոջ համար նախատեսված ձևը չի տարբերվում այն ձևից, որն ընկերությունները տրամադրում են իրենց աշխատակիցների խնդրանքով:

Այնուամենայնիվ, Կենսաթոշակային ֆոնդը կարող է հրաժարվել ձևաթուղթ ընդունելուց: Դրա պատճառն այն է, որ ապահովագրավճարները անհատ ձեռնարկատիրոջ ապահովագրական ժամկետում ներառվում են միայն վճարվելուց հետո, և, ինչպես վերը նշվեց, վճարվում են տարին մեկ անգամ:

SPV-2 ձևով ընկերությունը պարզապես նշում է, թե արդյոք վերջին երեք ամիսների ընթացքում ապահովագրական վճարներ են կատարվել վերջին հաշվետվությունները Կենսաթոշակային հիմնադրամ ներկայացնելու օրվանից: Դա անելու համար աղյուսակային բաժնում, որտեղ պետք է տրվի այս տեղեկատվությունը, տրամադրվում են «Այո/Ոչ» սյունակները: Պահումների հետագա բաշխումը պետք է կատարվի Կենսաթոշակային ֆոնդի աշխատակիցների կողմից:

SPV-2 ձևաթուղթը լրացվում է սյունակներով, որտեղ պետք է նշվի տեղեկատվություն այն մասին, թե արդյոք լրացուցիչ վճարումներ են կուտակվել աշխատողին վտանգավոր արդյունաբերություններում աշխատանքի հետ կապված:

Այս ձևը նախատեսված չէ գնահատված վճարումների չափի մասին տեղեկությունները բացահայտելու համար: Այս մասին կենսաթոշակային ֆոնդի աշխատակիցները տեղեկանում են գործատու կազմակերպության եռամսյակային հաշվետվություններից։

Կենսաթոշակային ֆոնդի համար SPV-2 ձևաթղթի լրացում

SPV-2 ձևաթուղթը պարունակում է մանրամասներ, որոնք պետք է լրացվեն: Դա միակողմանի փաստաթուղթ է, որի վերնագրում մուտքագրվում են տվյալներ ապահովադրի, ապահովագրված անձի և բուն փաստաթղթի մասին։ Փաստաթղթի մասին տեղեկատվությունը պարունակվում է «Տեղեկատվության տեսակը» սյունակում:

Այն լրացնելիս այս ձևաթուղթը ներկայացնելու համար պատասխանատու աշխատողը պետք է համապատասխան նշան դնի երեք տողերից մեկում.

- Բնօրինակ ձևի հակառակ նշանը նշանակում է, որ SPV-2-ն առաջին անգամ է թողարկվում այս աշխատակցի համար, նույնիսկ եթե այն կրկին ներկայացվում է սխալները ուղղելուց հետո:

- Ուղղիչ ձևի հակառակ նշանը նշանակում է, որ այս ձևը փոխում է նախկինում ներկայացված տեղեկատվությունը աշխատողի մասին: Ուղղիչ ձևը պարունակում է ճիշտ տվյալներ, որոնք պետք է լինեին սկզբնական ձևի վրա, այլ ոչ թե նշված ձևերի միջև եղած տարբերությունը:

- Չեղարկման ձևի հակառակ նշանը նշանակում է, որ նախկինում ներկայացված տեղեկատվությունը ենթակա է չեղարկման:

Ապահովադրի տվյալները պարունակում են հետևյալ տեղեկությունները.

| Գրանցման համարը | Այս տողում պետք է նշվի ընկերության համարը, որը նրան հատկացվել է որպես ապահովագրավճարներ վճարող գրանցվելիս: |

| Ընկերության Անվանումը | TIN և անցակետ: |

| Աշխատակիցների կատեգորիայի ծածկագիրը | Այս մանրամասնությունը որոշվում է դասակարգչի ձևը լրացնելու պահին գործող դասակարգչի համաձայն: |

| Պատրաստման ամսաթիվը | Խոսքը վերաբերում է կենսաթոշակի նշանակման ամսաթվին։ Աշխատակիցն իր դիմումում պետք է նշի այս ամսաթիվը՝ ապահովագրական փորձի մասին տեղեկատվություն տրամադրելու համար: Եթե կենսաթոշակ նշանակվում է որոշակի տարիքի հասնելու կապակցությամբ, ապա այստեղ մուտքագրվում է աշխատողի ծննդյան օրը: Եթե նա բաց է թողել այս ամսաթիվը, ապա դիմումի ամսաթիվը: |

| Կենսաթոշակային հիմնադրամ ներկայացնելու ամսաթիվը | Այս մանրամասնությունը լրացվում է Կենսաթոշակային ֆոնդի աշխատողի կողմից ձևն ընդունելիս: |

| Հաշվետու ժամանակաշրջան | Այս տողը պարունակում է օրացուցային ժամանակաշրջանին համապատասխան թվային ծածկագիր: Քառորդը ճանաչվում է որպես օրացուցային ժամանակաշրջան: Առաջին եռամսյակին համապատասխանում է 3 ծածկագիրը, երկրորդը՝ 6 ծածկագիրը, երրորդը՝ 9 ծածկագիրը, իսկ տարին՝ 0 ծածկագիրը։ |

Աշխատողի վերջին երեք ամիսների աշխատանքային ժամկետը լրացվում է աղյուսակային տեսքով: Ժամանակաշրջանի սկիզբը հաշվվում է Կենսաթոշակային հիմնադրամ ներկայացված վերջին հաշվետվության օրվանից: Օրինակ, եթե վերջին հաշվետվությունը ներկայացվել է 2019 թվականի առաջին կիսամյակի համար, ապա SPV-2 ձևաթղթում «ժամանակաշրջանի սկիզբ» սյունակում մուտքագրվում է 07/01/2016 թվականը: Իսկ վերջին ժամկետը թոշակի անցնելու օրն է:

Եթե լրացվող ժամանակահատվածում եղել են ժամանակավոր անաշխատունակության, հերթափոխային աշխատանքի կամ վարչական արձակուրդի դեպքեր, ապա աղյուսակում մուտքագրվում են համապատասխան ծածկագրեր։ Օրինակ՝ VRNETRUD, WATCH, ADMINISTER եւ այլն։ Այս ծածկագրերը կարելի է գտնել Դասակարգիչում, որը Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի ձևերը լրացնելու հրահանգների հավելվածն է:

Եթե աշխատողը կենսաթոշակ է ստանում վտանգավոր արտադրությունում կամ որոշակի տարածքներում աշխատանքային պայմանների պատճառով, կամ աշխատողն ունի վաղաժամկետ կենսաթոշակի իրավունք, ապա աղյուսակային բաժնի նախատեսված սյունակներում մուտքագրվում են համապատասխան ծածկագրեր:

Աղյուսակային մասից հետո կան տողեր, որտեղ տրված վանդակներում նշվում են, թե արդյոք ապահովագրավճարները կուտակվել են դիտարկվող ժամանակաշրջանի համար:

SPV-2 ձևաթուղթը ստորագրված է ընկերության ղեկավարի կողմից և վավերացված ընկերության կնիքով: Գրանցվելուց հետո փաստաթուղթը փոխանցվում է Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդ՝ ADV-6-1 ձևով գույքագրման հետ միասին:

Ընկերությունն ընդհանրապես որևէ պատասխանատվություն չի կրում SPV-2 ձևաթուղթը ուշ ներկայացնելու կամ չներկայացնելու համար, հետևաբար, կենսաթոշակ ստանալու համար դիմելու համար փաստաթղթեր հավաքելիս քաղաքացին պետք է ինքնուրույն ուշադիր հետևի ձևի ճշգրտությանը: Ի վերջո, ոչ հավաստի տվյալները կամ դրանց բացակայությունը կարող են հանգեցնել կենսաթոշակի թերագնահատման կամ այն կուտակելուց հրաժարվելու։

Ուշադրություն.

- Օրենսդրության հաճախակի փոփոխությունների պատճառով տեղեկատվությունը երբեմն ավելի արագ է հնանում, քան մենք կարող ենք այն թարմացնել կայքում:

- Բոլոր դեպքերը շատ անհատական են և կախված են բազմաթիվ գործոններից։ Հիմնական տեղեկատվությունը չի երաշխավորում ձեր կոնկրետ խնդիրների լուծումը:

Ահա թե ինչու ԱՆՎՃԱՐ փորձագետ խորհրդատուները աշխատում են ձեզ համար շուրջօրյա:

- Հարց տվեք ձևի միջոցով (ներքևում) կամ առցանց զրույցի միջոցով

Ուշադրություն. Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի խորհրդի 2017 թվականի հունվարի 11-ի թիվ 2p որոշման հրապարակմամբ SPV-2 ձևը անվավեր է դարձել: Բանաձեւն ուժի մեջ է մտել 2017 թվականի փետրվարի 17-ից, տե՛ս.

Ձև SPV-2 հաստատվել է փոխարինելու SPV-1 ձևը, որը նախկինում ներկայացված էր Ռուսաստանի կենսաթոշակային հիմնադրամ (մինչև 2014 թ.): Լրացման կարգը ձևավորում է SPV-2զգալիորեն տարբերվում է այն բանից, թե ինչպես է կազմվել նախկինում վավեր ձևը: Հետևաբար, խորհուրդ ենք տալիս կարդալ այս հոդվածը՝ հասկանալու համար, թե ինչպես կազմել և ում ներկայացնել կարգավորման նոր փաստաթուղթ:

SPV-2 - ինչ է դա:

Ձև SPV-2թույլ է տալիս կենսաթոշակային ֆոնդի աշխատակիցներին լրացուցիչ տեղեկություններ իմանալ ապահովագրվածի մասին վերջին 3 ամիսների ընթացքում՝ մինչև կենսաթոշակի անցնելը: Այս փաստաթղթից Կենսաթոշակային հիմնադրամը միջհաշվետու ժամանակահատվածում ապահովադրից կարող է ստանալ տեղեկատվություն ապահովագրված անձի ապահովագրական փորձի մասին:

2014 թվականի օգոստոսին նորի հայտնվելը ձևավորում է SPV-2նպաստել է Ռուսաստանի կենսաթոշակային օրենսդրության մեջ ուժի մեջ մտած փոփոխություններին։ Նոր ձևն ուժի մեջ է մտել Կենսաթոշակային ֆոնդի խորհրդի 2014 թվականի հուլիսի 21-ի թիվ 237 ժ որոշմամբ (այսուհետ՝ թիվ 237 ժ որոշում):

Համաձայն ուժի մեջ մտած փոփոխությունների՝ գործատուն այժմ վճարումները չի բաժանում կուտակային և ապահովագրական մասերի, այլ պարտավոր է նշել այն փաստը, թե արդյոք վճարումները կատարվել են բարձրացված դրույքաչափով։ Փաստաթուղթն արտացոլում է տեղեկատվություն թոշակի անցած աշխատողի ստաժի մասին և հաստատում է վերջին երեք ամիսների ընթացքում կենսաթոշակի ապահովագրական մասի նկատմամբ կատարված ապահովագրական վճարների հաշվարկը:

Այս ամենը արտացոլված է SPV-2 ձև, որը ապահովադիրը ներկայացնում է Կենսաթոշակային հիմնադրամ. Առանց բոլոր համապատասխան տեղեկությունները տրամադրելու մինչև կենսաթոշակի անցնելու օրը՝ ապագա թոշակառուն կստանա ավելի փոքր կենսաթոշակ, իսկ լրացուցիչ տեղեկատվություն տրամադրելուց հետո վերահաշվարկը շատ ժամանակ կպահանջի։

Ո՞րն է կենսաթոշակային ֆոնդի համար SPV-2 ձևաթուղթը ներկայացնելու կարգը:

ստանալու համար ձևավորում է SPV-2աշխատողը, ով պատրաստվում է մոտ ապագայում թոշակի անցնել (աշխատանք, աշխատանքային ստաժ, հաշմանդամություն կամ այլ պատճառներ) դիմում է գործատուին այս փաստաթուղթը ներկայացնելու համար: Միևնույն ժամանակ, նշված ձևը ստանալու համար աշխատողը կենսաթոշակային հիմնադրամից որևէ ծանուցման կարիք չունի:

Դիմումը գրված է անվճար, դրա տեքստը կարող է լինել հետևյալը.

«Խնդրում եմ Կենսաթոշակային ֆոնդի տարածքային գրասենյակին տրամադրել անհատական տեղեկատվություն իմ ստաժի և պարտադիր կենսաթոշակային ապահովագրության համար ապահովագրական վճարների հաշվարկման մասին։ SPV-2 ձևհուլիսի 1-ից ծերության կենսաթոշակի գրանցման հետ կապված»։

Գործատուն տասնօրյա ժամկետում պետք է պատրաստի վերը նշված փաստաթուղթը և ներկայացնի Կենսաթոշակային հիմնադրամ (Առողջապահության և սոցիալական զարգացման նախարարության 2009թ. դեկտեմբերի 14-ի թիվ 987ն հրամանի 36-րդ կետ): Իսկ աշխատողն ինքը կարող է կենսաթոշակի անցնելու ակնկալվող ամսաթվից մեկ ամիս առաջ իրեն կենսաթոշակային վճարումներ նշանակելու դիմում ներկայացնել (Աշխատանքի նախարարության 2014թ. մարտի 28-ի թիվ 157ն հրամանի 73-րդ կետ), ինչը նշանակում է, որ ապագա կենսաթոշակառուն. կարող է կապվել գործատուի հետ՝ տրամադրելու խնդրանքով SPV-2 ձևնախապես.

Նոր ձևը չի նշում կուտակված ապահովագրավճարների չափի մասին տեղեկատվություն. այս տվյալները ցուցադրվում են RSV-1 ձևի եռամսյակային հաշվետվության մեջ: Եվ նույնիսկ եթե աշխատողից դիմում ներկայացնելու խնդրանքով SPV-2 ձևժամանել է ճիշտ ժամանակին RSV-1 հաշվետվության պատրաստման և ներկայացման համար, այնուհետև աշխատողի կողմից պատվիրված փաստաթուղթը դեռ պատրաստ է և ներկայացվում է Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդ ADV-6-1 ձևով գույքագրման հետ միասին (պարբերություն Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի 2006 թվականի հուլիսի 31-ի թիվ 192p որոշման 7-րդ կետի 3):

Ավարտված SPV-2 ձևպետք է ստորագրվի կառավարչի կողմից և վավերացվի ապահովագրողի կնիքով (թիվ 237p որոշման 8-րդ կետի 3-րդ ենթակետի 4-րդ կետ): Ձևաթուղթը ներկայացվում է Կենսաթոշակային ֆոնդի տարածքային մասնաճյուղ (ապահովադրի հաշվառման վայրում) թղթային կամ էլեկտրոնային տարբերակով: Գործատուն պետք է աշխատողին տրամադրի նաև այս ձևաթղթի պատճենը:

Անհատ ձեռնարկատերերի համար SPV-2 ձևի ներկայացման առանձնահատկությունները

Անհատ ձեռնարկատերերը, ովքեր ինքնուրույն վճարում են ապահովագրական վճարները Կենսաթոշակային հիմնադրամին, կարող են նաև ներկայացնել իրենց հետ կապված SPV-2 ձևը իրենց կենսաթոշակային հիմնադրամի մասնաճյուղ: Այս ձևը ներկայացվում է Կենսաթոշակային հիմնադրամ՝ աշխատանքային կենսաթոշակ ստանալու դիմումի հետ միասին:

Այնուամենայնիվ, հաճախ կան դեպքեր, երբ Կենսաթոշակային ֆոնդը հրաժարվում է ընդունել այս ձևը անհատ ձեռներեցների համար, սա հատկապես վերաբերում է այն անհատ ձեռներեցներին, ովքեր ապահովագրավճարներ են վճարում տարին մեկ անգամ: Դա պայմանավորված է նրանով, որ միայն մուծումները վճարելուց հետո հաշվետվության մեջ նշված գործունեության ժամանակահատվածները ներառվում են այդ ապահովագրված անձանց ապահովագրական ժամանակահատվածում:

Պատասխանատվություն SPV-2 ձևը չներկայացնելու համար

Եթե գործատուն SPV-2 ձևաթուղթը չներկայացնի Կենսաթոշակային ֆոնդ, դա նրան չի սպառնա որևէ պատժամիջոցներով կամ այլ վարչական տույժերով: Այս ձևը չներկայացնելու համար պատասխանատվություն չկա, քանի որ սա հաշվետու փաստաթուղթ չէ, այլ հաշվարկային փաստաթուղթ:

Չներկայացնելը ձևավորում է SPV-2գործատուն միայն բացասական հետևանքներ է ունենում ապահովագրված անձի համար: Ի վերջո, եթե նա չունի բավարար աշխատանքային ստաժ առանց այս վերջին ամիսների, ինչը կնշվի ձևաթղթում, ապա աշխատողին կարող են մերժել կենսաթոշակը։ Բացի այդ, եթե կենսաթոշակ նշանակվի առանց ներկայացված ձևի, ապա ապահովագրվածին կհաշվարկվի ավելի փոքր կենսաթոշակ, քանի որ վերջին ժամանակաշրջանները (եռամսյակային հաշվետվության մեջ ներառված չեն) հաշվի չեն առնվի:

Վկայական SPV-2 - փաստաթուղթը լրացնելու կարգը

Ձև SPV-2լրացվում է նույն սկզբունքով, ինչ ապահովագրված անձանց մասին անձնավորված տեղեկատվության տրամադրման այլ փաստաթղթեր: Խոսքը նույն կարգի մասին է` նշելու տվյալներ հենց ապահովադրի, ապահովագրվածի, աշխատանքային հատուկ պայմանների առկայության, այն ժամանակահատվածների մասին, որոնց համար վճարումներ չեն կատարվել:

Կարևոր է նշել աշխատողի կենսաթոշակի անցնելու ակնկալվող ամսաթիվը. ծերության կենսաթոշակից թոշակի անցնելիս դա կլինի այն օրը, երբ տղամարդը կդառնա 60 տարեկան, իսկ կինը՝ 55 (կամ ավելի վաղ՝ համաձայն Թիվ 173-FZ օրենքի 27-րդ հոդվածի: դեկտեմբերի 17, այնքանով, որքանով դա չի հակասում գործող կենսաթոշակային օրենսդրությանը): Եթե աշխատողը ուշանում է կենսաթոշակի դիմում ներկայացնելուց, այսինքն՝ նա դա արել է իր ծննդյան օրվանից հետո, ապա SPV-2-ը նշում է այն ամսաթիվը, երբ այս դիմումը ներկայացվել է Կենսաթոշակային հիմնադրամ:

Ապահովադիրը պետք է ճշգրիտ նշի իր հաշվետու ժամանակաշրջանը. սա կարող է լինել քառորդ (3), կիսամյակ (6), 9 ամիս (9) կամ մեկ տարի (0): Օրինակ, եթե կենսաթոշակի նշանակման ակնկալվող ամսաթիվը սեպտեմբերին է, ապա հաշվետու ժամանակաշրջանի ծածկագիրը կլինի 9:

Երբ լրացնում եք փաստաթղթի աղյուսակային մասը «Վերջին երեք ամիսների աշխատանքային ժամանակահատվածը» սյունակում, ապա ժամանակաշրջանի մեկնարկի ամսաթվով դաշտում պետք է նշեք այն թիվը, որն առաջինն էր նախորդ հաշվետվության ավարտից հետո: ժամանակաշրջան. Օրինակ, եթե հաշվետվությունը տրվել է մարտին, իսկ SPV-2 ձևաթուղթը լրացվել է մայիսին, ապա ժամկետի սկիզբը կլինի ապրիլի 1-ը։

Ժամկետի ավարտի ամսաթվով դաշտում նշվում է ապահովագրված անձի համար կենսաթոշակի սահմանման օրը: Եթե անհրաժեշտ է ապահովագրվածի մասին անհատական տեղեկատվություն ներկայացնել 3 ամիսը գերազանցող ժամկետով (երբ հաշվետվությունները ներկայացվում են եռամսյակը մեկ անգամ ավելի հազվադեպ), ապա ձեզ հարկավոր է լրացնել SPV-2 ձևի մի քանի ձևեր, որոնք նշում են տեղեկատվություն յուրաքանչյուր 3-ի համար: կենսաթոշակի նշանակման ակնկալվող ամսաթվից ամիսներ առաջ:

IN SPV-2 ձևօգտագործվում են N 192p որոշմամբ հաստատված դասակարգիչում և N 237p որոշմամբ լրացված ծածկագրերի անվանումները։ Այս ծածկագրերը օգտագործվում են հատուկ ժամանակաշրջաններ նշելու համար, օրինակ՝ նշելու հիվանդության ժամանակը (VRNETRUD), վարչական արձակուրդը (ADMINISTER), ձեռնարկության մեղքով պայմանավորված պարապուրդը (SIMPLE) և այլ իրավիճակներ:

Որտե՞ղ կարող եմ ներբեռնել SPV-2 ձևի լրացված նմուշը:

SPV-2 ձևաթուղթը լրացնելու հետ շփոթությունից խուսափելու համար խորհուրդ ենք տալիս ծանոթանալ այս հաշվարկային փաստաթղթի ավարտված օրինակին: Համար վկայական SPV-2 նմուշԴուք կարող եք ներբեռնել այն մեր կայքում:

Արդյունքներ

Որպեսզի ապահովագրված անձին աշխատանքային կենսաթոշակ նշանակելիս հաշվառվեն ապահովագրական ծառայության բոլոր ժամկետները, երբ գործատուի կողմից կենսաթոշակային ֆոնդին պարտադիր հաշվետվություններ ներկայացնելու վերջնաժամկետը դեռ չի հասել, պետք է հոգ տանել դրա կազմման մասին. ձևավորում է SPV-2. Որպեսզի ապահովադրի կողմից այս հաշվարկային փաստաթուղթը ներկայացվի Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդ, ապահովագրված անձը, ով պատրաստվում է թոշակի անցնել, պետք է համապատասխան դիմում ներկայացնի գործատուին:

2010 թվականի 1-ին կիսամյակի համար անհատականացված հաշվապահական տեղեկատվության հաշվետվության քարոզարշավն ավարտվել է, հաջորդ անգամ Կենսաթոշակային հիմնադրամին անհատական տեղեկատվություն կներկայացնենք միայն 2011 թվականի հունվարին։ Այնուամենայնիվ, նույնիսկ մինչ այս ժամկետը, կարող է անհրաժեշտ լինել Կենսաթոշակային հիմնադրամ ներկայացնել տեղեկատվություն աշխատողների ապահովագրության ժամկետի և վճարումների մասին. տեղեկություններ կենսաթոշակ նշանակելու համար կամ սխալների հայտնաբերման դեպքում ուղղիչ հաշվետվական տեղեկատվություն: E.A.-ն խոսում է այն մասին, թե ինչպես պատրաստել նման տեղեկատվություն աշխատավարձի լուծումներում 1C:Enterprise 8 հարթակում՝ օգտագործելով «Աշխատավարձի և կադրերի կառավարում» կոնֆիգուրացիայի օրինակը: Գրյանինա, անկախ խորհրդատու։

.

Ռուսաստանի կենսաթոշակային հիմնադրամի տվյալների պատրաստում.

- Նպատակըդիրքավորել Կենսաթոշակի գրանցում (SPV);

- աղյուսակի դաշտում Ապագա թոշակառուներ

- սեղմել կոճակը Ստեղծեք տեղեկատվություն.

Բրինձ. 1

Տեղեկատվություն վճարումների և ապահովագրական փորձի մասին SPV-1 Փաստաթղթերի կույտեր.

Ռուսաստանի կենսաթոշակային հիմնադրամի տվյալների պատրաստում Փաստաթղթերի կույտեր Փաթեթի բովանդակությունը

Ռուսաստանի կենսաթոշակային հիմնադրամի տվյալների պատրաստում Կնիք Ֆայլը սկավառակի վրա

Տեղեկատվություն վճարումների և ապահովագրական փորձի մասին SPV-1 Փաստաթղթերի կույտեր

Ռուսաստանի կենսաթոշակային հիմնադրամի տվյալների պատրաստում

Նշում:

Նշում./փաստաթուղթ-1649 թ.

Աշխատանքային կենսաթոշակ սահմանելու համար տեղեկատվության պատրաստում (ձև SPV-1)

Աշխատանքային կենսաթոշակ սահմանելու մասին տեղեկատվությունը Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի տարածքային մարմին է ներկայացվում ապահովադիրի (գործատուի) կողմից ապահովագրված անձի խնդրանքով, որն ունի աշխատանքային կենսաթոշակ սահմանելու պայմաններ: Տեղեկատվությունը պետք է ներկայացվի ապահովագրված անձի կողմից դիմելու օրվանից 10 օրվա ընթացքում (Ապահովագրված անձանց մասին տեղեկատվության անհատական (անձնավորված) հաշվառման վարման կարգի հրահանգի 36-րդ կետ, որը հաստատվել է ՀՀ առողջապահության և սոցիալական զարգացման նախարարության հրամանով. Ռուսաստան 2009 թվականի դեկտեմբերի 14-ի թիվ 987n, այսուհետ՝ Հրահանգներ):

2010 թվականից աշխատանքային կենսաթոշակ սահմանելու համար անհատական տեղեկատվության ներկայացումն իրականացվում է «Տեղեկություններ պարտադիր կենսաթոշակային ապահովագրության համար կուտակված, վճարված ապահովագրական վճարների և աշխատանքային կենսաթոշակ սահմանելու համար ապահովագրված անձի ապահովագրական փորձի մասին» SPV-1 ձևի միջոցով: Ձև SPV-1-ը ներառված է անհատականացված հաշվապահական հաշվառման ձևերի ցանկում՝ Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդի խորհրդի 2010 թվականի հունիսի 23-ի թիվ 152p որոշմամբ:

SPV-1 ձևաթղթի մանրամասները լրացնելու կանոնները հիմնականում նման են SZV-6 առանձին հաշվետվական տեղեկատվության համար կիրառվող կանոններին: Հիմնական տարբերությունն այն է, որ հաշվետու տեղեկատվությունը ստեղծվում է ամբողջ հաշվետու ժամանակաշրջանի համար (2010թ.՝ առաջին և երկրորդ կիսամյակ), իսկ կենսաթոշակ սահմանելու մասին տեղեկատվությունը հաշվետու ժամանակաշրջանի սկզբից է, երբ աշխատողը թոշակի է անցնում մինչև ակնկալվող ժամկետը: կենսաթոշակի նշանակման ամսաթիվը. Սա վերաբերում է ինչպես փորձի, այնպես էլ ներդրումների չափերի մասին տեղեկատվությանը:

Դիտարկենք SPV-1 ձևաթուղթը լրացնելու կարգը 1C: Աշխատավարձեր և անձնակազմի կառավարում 8 ծրագրում պատրաստելիս: SPV-1 ձևի վերաբերյալ տեղեկատվությունը ստեղծվում է փաստաթղթի միջոցով Տեղեկատվություն վճարումների և ապահովագրական փորձի մասին SPV-1.

1C: Աշխատավարձ և անձնակազմի կառավարում ծրագրում, սկսած 2.5.27 թողարկումից, կարող եք օգտագործել մշակման գործիքը անհատական տեղեկություններ պատրաստելու համար, ներառյալ SPV-1 ձևով և տեղեկատվական բազայում համապատասխան փաստաթղթերի ավտոմատացված ստեղծում: Ռուսաստանի կենսաթոշակային հիմնադրամի տվյալների պատրաստում.

Աշխատանքային կենսաթոշակ նշանակելու համար տեղեկատվությունը վերամշակող ձևով պատրաստելու համար անհրաժեշտ է (տես նկ. 1).

- Ձևի վերնագրում նշեք կազմակերպությունը, ընտրեք հաշվետու ժամանակաշրջանը, որում ընկնում է աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթիվը և ընտրեք ռադիո կոճակը Նպատակըդիրքավորել Կենսաթոշակի գրանցում (SPV);

- աղյուսակի դաշտում Ապագա թոշակառուներնշեք այն աշխատողին, ում համար պետք է տեղեկատվություն ներկայացվի աշխատանքային կենսաթոշակ սահմանելու համար (կամ, եթե կան այդպիսի աշխատողներ, ապա աշխատողների ցուցակը), և աշխատանքային կենսաթոշակ նշանակելու ակնկալվող ամսաթիվը.

- սեղմել կոճակը Ստեղծեք տեղեկատվություն.

Բրինձ. 1

Այս դեպքում ավտոմատ կերպով կստեղծվի մեկ կամ մի քանի փաստաթուղթ Տեղեկատվություն վճարումների և ապահովագրական փորձի մասին SPV-1աշխատողի մասին անհատական տեղեկատվություն պարունակող. Ստեղծված փաստաթղթերը կարտացոլվեն ցանկում Փաստաթղթերի կույտեր.

Տեղեկատվությունը կարող է դիտվել և, անհրաժեշտության դեպքում, խմբագրվել անմիջապես մշակման ձևի մեջ Ռուսաստանի կենսաթոշակային հիմնադրամի տվյալների պատրաստում. Ցանկում փաստաթուղթ ընտրելիս Փաստաթղթերի կույտերձևը արտացոլում է սույն փաստաթղթում պարունակվող ամբողջ տեղեկատվությունը, տեղեկատվության տեսակը, փաթեթի համարը, ապահովագրված անձանց կատեգորիան, աղյուսակի դաշտում: Փաթեթի բովանդակությունը- աշխատողների ցուցակը, որոնց համար պատրաստվել է տեղեկատվություն. Ցանկում աշխատող ընտրելիս, ձևի ներքևի աջ մասում ցուցադրվում են տվյալ աշխատակցի վերաբերյալ տվյալները՝ տեղեկատվություն ապահովագրության վճարումների չափի և կենսաթոշակի կուտակային մասի մասին, աշխատանքային ստաժի մասին գրառումները: Այս ամբողջ տեղեկատվությունը կարող է խմբագրվել մշակման ձևով, տեղեկատվությունը պահպանելիս այն ավտոմատ կերպով կգրանցվի համապատասխան տեղեկատվական բազայի փաստաթղթերում:

Ըստ մշակման ձևից պատրաստված տեղեկատվության Ռուսաստանի կենսաթոշակային հիմնադրամի տվյալների պատրաստումԴուք կարող եք ստեղծել և տպել SPV-1 ձևերը և ուղեկցող ADV-6-3 գույքագրումը: Այս գործողությունը կատարվում է կոճակի միջոցով Կնիք. Կենսաթոշակային ֆոնդ փոխանցելու համար ֆայլերի բեռնումը կատարվում է կոճակի միջոցով Ֆայլը սկավառակի վրա. Խնդրում ենք նկատի ունենալ, որ SPV-1 կենսաթոշակային ձևը չի ուղեկցվում ADV-6-2 ձևի տեղեկատվության ցանկով: Նախքան տպագիր ձևաթղթեր և ֆայլեր ստեղծելը, տեղեկատվությունը ստուգվում է սխալների համար: Եթե կան սխալներ, տպագիր ձևը/ֆայլը չի ստեղծվում, և օգտագործողին ցուցադրվում է սխալի հաղորդագրություն: Սխալը պետք է ուղղվի, և տպագրությունը/բեռնումը պետք է կրկնվի:

Կենսաթոշակային հիմնադրամին տեղեկատվությունը փոխանցելուց հետո փաստաթուղթը Տեղեկատվություն վճարումների և ապահովագրական փորձի մասին SPV-1պետք է իրականացվի։ Դա անելու համար կարող եք օգտագործել ցուցակի հրամանի վահանակում տեղադրված կոճակը Փաստաթղթերի կույտեր. Փաստաթուղթ տեղադրելիս համապատասխան խմբաքանակի ֆայլի պատճենը պահպանվում է տեղեկատվական ռեգիստրում Կարգավորվող հաշվետվության տվյալների արխիվիսկ փաստաթղթի խմբագրումն արգելված է։ Դիտարկենք որոշ կետեր, որոնց վրա պետք է ուշադրություն դարձնեք SPV-1 ձևի վերաբերյալ տեղեկատվություն պատրաստելիս:

1) SPV-1 ձևով տեղեկատվության փաթեթը կարող է տեղեկատվություն պարունակել միայն մեկ կատեգորիայի ապահովագրված անձանց համար: Եթե կենսաթոշակ նշանակված աշխատողի համար ապահովագրավճարները վճարվել են տարբեր դրույքաչափերով*, ապա նրա համար պետք է պատրաստվեն մի քանի SPV-1 փաստաթղթեր: Երբ դուք ավտոմատ կերպով ստեղծում եք տեղեկատվություն մշակման միջոցով Ռուսաստանի կենսաթոշակային հիմնադրամի տվյալների պատրաստումԱպահովագրված անձանց յուրաքանչյուր կատեգորիայի համար կստեղծվի առանձին փաստաթուղթ՝ գործող սակագնի տեսակին համապատասխան:

Նշում:

* Օրինակ, ապահովագրավճարները վճարվում են կազմակերպության աշխատակիցների օգտին, որը կիրառում է ընդհանուր հարկային համակարգ և վճարում է UTII գործունեության որոշակի տեսակների համար. կանոնավոր գներով: «Սովորական» կազմակերպության հաշմանդամ աշխատողի օգտին կատարված վճարումներից մուծումները հաշվարկվում են. դրույքաչափերը.

2) Համաձայն SPV-1 ձևաթղթի մանրամասները լրացնելու կանոնների, փորձի գրանցման ամսաթվերը պետք է լինեն հաշվետու ժամանակաշրջանին նախորդող հաշվետու ժամանակաշրջանի ավարտին հաջորդող օրվա ընթացքում, որի վրա ստեղծվել է ակնկալվող ամսաթիվը. աշխատանքային կենսաթոշակի չափը ընկնում է մինչև աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթիվը: Այլ կերպ ասած՝ հաշվետու ժամանակաշրջանի սկզբից մինչև աշխատանքային կենսաթոշակի սահմանման օրը: Օրինակ, աշխատանքային կենսաթոշակի սահմանման ամսաթիվը 20/09/2010 է, աշխատանքային ստաժի մասին տեղեկատվությունը պետք է մուտքագրվի 01/07/2010-ից մինչև 20/09/2010 ժամանակահատվածի համար:

Ծառայության երկարության մասին տեղեկատվության մուտքագրման կանոնները և դրանք ավտոմատ կերպով լրացնելու ալգորիթմը նման են այն կանոններին, որոնք օգտագործվում են SZV-6 ձևաթղթերի վրա հաշվետվական տեղեկատվություն պատրաստելիս: Ճիշտ այնպես, ինչպես հաշվետվության մեջ, ժամանակավոր անաշխատունակության և առանց վարձատրության արձակուրդի ժամանակաշրջանները առանձնացված են առանձին, և լրացվում են արտոնյալ կենսաթոշակային ապահովման հետ կապված տեղեկատվության մանրամասները:

Նշում.Ապահովագրության փորձի մասին տեղեկատվության լրացման կանոնները մանրամասն քննարկվում են «2010 թվականի առաջին կիսամյակի համար անհատականացված հաշվապահական տեղեկատվության պատրաստում 1C:Enterprise 8 հարթակում աշխատավարձերի լուծումներում» հոդվածում - /փաստաթուղթ-1649:

3) Հաշվարկված և վճարված ապահովագրավճարների մասին տեղեկատվությունը լրացվում է SPV-1 ձևի մանրամասները լրացնելու կանոններին համապատասխան.

- դետալներում Հաշվարկված - ցույց է տալիս աշխատանքային կենսաթոշակի ապահովագրական/կուտակային մասի համար կուտակված ապահովագրական վճարների չափը հաշվետու ժամանակաշրջանին նախորդող հաշվետու ժամանակաշրջանի ավարտին հաջորդող օրվանից սկսած, երբ աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթիվն է. ընկնում է աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթվին ռուբլով և կոպեկով.

- մանրամասներում Վճարված - ցույց է տալիս աշխատանքային կենսաթոշակի ապահովագրական/կուտակային մասի համար վճարված ապահովագրական վճարների չափը հաշվետու ժամանակաշրջանին նախորդող հաշվետու ժամանակաշրջանի ավարտին հաջորդող օրվանից սկսած, երբ աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթիվն է. ընկնում է աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթվին՝ ռուբլով և կոպեկով:

Խնդրում ենք նկատի ունենալ, որ գործնականում ներդրումների գումարների վերաբերյալ տեղեկատվության լրացման կանոնները կարող են հարցեր առաջացնել: Օրինակ, եթե աշխատանքային կենսաթոշակի սահմանման ամսաթիվը ընկնում է ամսվա առաջին օրերին, երբ նախորդ ամսվա աշխատավարձը և վճարումները դեռ չեն հաշվարկվել: Այս դեպքում SPV-1-ում պետք է արտացոլվեն միայն նախորդ ամիսների համար կուտակված մուծումների գումարները, թե՞ անհրաժեշտ է նախ կատարել նախորդ ամսվա հաշվարկը և հաշվի առնել այս ամսվա մուծումների չափը։

Դժվարություններ կարող են առաջանալ նաև այն պատճառով, որ տեղեկատվության պատրաստման փաստացի ամսաթիվը չի համընկնում կենսաթոշակի նշանակման ակնկալվող ամսաթվի հետ: Հնարավոր է, որ տեղեկատվության պատրաստման ամսաթվին մասհանումների վճարումը փաստացի դեռ չի կատարվել, սակայն պարզ է, որ կենսաթոշակի սահմանման օրը մուծումները կվճարվեն։ Արդյո՞ք այս ներդրման գումարները պետք է արտացոլվեն ծրագրում և հաշվի առնվեն:

SPV-1 ձևաթուղթը լրացնելու հրահանգները չեն պարունակում այս հարցերի պատասխանները: Կենսաթոշակային ֆոնդի մարզային մասնաճյուղերը SPV-1 ձևի «Ապահովագրական վճարների չափը աշխատանքային կենսաթոշակի ապահովագրական մասի համար» և «Ապահովագրական վճարների չափը աշխատանքային կենսաթոշակի կուտակային մասի համար» սյունակները լրացնելու համար ներկայացնում են հետևյալ բացատրությունները. (մասնավորապես, Կոմի Հանրապետության մասնաճյուղը Կենսաթոշակային ֆոնդի մասնաճյուղի կայքում տեղադրված 2010 թվականի 1-ին կիսամյակի հաշվետվությունները ապահովադրին ուղղված հուշագրում).

- «Հաշվարկված» մանրամասներում` կուտակված ապահովագրական վճարների չափը պետք է արտացոլվի ապահովագրված անձի համար աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթվին նախորդող ամսվա վերջի դրությամբ.

- «Վճարված» մանրամասներում` պետք է արտացոլվի ապահովագրված անձի համար աշխատանքային կենսաթոշակի նշանակման ակնկալվող ամսաթվի դրությամբ վճարված ապահովագրավճարների չափը: Գերավճարված ապահովագրավճարների գումարները հաշվի չեն առնվում:

Հստակեցվում է նաև, որ ապահովագրական վճարների այն գումարները, որոնք որևէ պատճառով չեն հաշվի առնվել ապահովագրված անձի անձնական հաշվում կենսաթոշակ նշանակելու պահին, հաշվի կառնվեն նշված կենսաթոշակի հետագա վերահաշվարկի ժամանակ (12. նշանակվելուց ամիսներ անց) կամ կենսաթոշակը ճշգրտելիս:

Այսպիսով, վճարումների չափի մասին տեղեկատվությունը լրացնելիս պետք է ելնել այն փաստից, որ SPV-1 ձևը նախատեսված է թույլ տալու, որ աշխատողին կենսաթոշակ նշանակելիս հաշվի առնվեն միջհաշվետու ժամանակահատվածի ապահովագրական վճարները. իսկ թե մուծումների որ չափերը նշված կլինեն ձևաթղթում, հաշվի կառնվեն կենսաթոշակ նշանակելիս։ Հաշվետու ժամանակաշրջանի ավարտին Կենսաթոշակային հիմնադրամ կներկայացվի այս աշխատակցի վերաբերյալ «լրիվ» անհատական տեղեկատվությունը, որի հիման վրա կհստակեցվի վճարումների չափի մասին տեղեկատվությունը: Հարկ է, սակայն, նշել, որ հաշվետու տեղեկատվության մեջ կուտակված ապահովագրավճարների գումարը չի կարող պակաս լինել SPV-1 ձևում նշված գումարից: Եթե նման անհամապատասխանություն հայտնաբերվի, գործատուն պետք է ներկայացնի SPV-1 ուղղիչ ձև:

Ուղղիչ անհատական տեղեկատվության պատրաստում

Ուղղիչ անհատական տեղեկատվությունը ներկայացվում է Ռուսաստանի Կենսաթոշակային հիմնադրամ, եթե նախկինում ներկայացված տեղեկատվության մեջ հայտնաբերվում են սխալներ կամ անճշտություններ:

Նախկինում ներկայացված անհատական տեղեկատվությունը փոխելու համար ուղղիչ տեղեկատվությունը ներկայացվում է Ռուսաստանի կենսաթոշակային ֆոնդ, իսկ նախկինում ներկայացված տեղեկատվությունը ամբողջությամբ չեղարկելու համար ներկայացվում է չեղյալ համարվող տեղեկատվությունը: Խնդրում ենք նկատի ունենալ, որ եթե Կենսաթոշակային ֆոնդի տարածքային մարմնի կողմից անհատական տեղեկատվությունը չի ընդունվում ներկայացված փաստաթղթերում առկա սխալների պատճառով, ապա այս դեպքում պետք է ներկայացվեն շտկված ձևաթղթեր՝ «նախնական» տեղեկատվության տեսակով և հավաստի տվյալներ նշելով:

Հետևաբար, եթե ներկայացված բնօրինակ ձևը սխալների պատճառով վերադարձվել է գործատուին, ապա դրա տեղում կներկայացվի նաև բնօրինակ ձևը: Ուղղիչ ձևերը լրացվում են, եթե նախկինում տրամադրվել է ոչ ճշգրիտ տեղեկատվություն, ապա ուղղումը ամբողջությամբ փոխարինում է սկզբնական տեղեկատվությանը: Չեղարկման ձևը ներկայացվում է, եթե անհրաժեշտ է ամբողջությամբ չեղարկել նախկինում ներկայացված տվյալները:

2010 թվականի առաջին կիսամյակի և հետագա հաշվետու ժամանակաշրջանների համար ուղղիչ անհատական տեղեկատվությունը ներկայացվում է SZV-6-1, SZV-6-2, ADV-6-2, ADV-6-3 նոր ձևերի միջոցով: Անցած ժամանակաշրջանների (2002-2009) տեղեկությունները շտկելու համար ներկայացվում են հին ձևերը՝ SZV-4-1, SZV-4-2, ADV-11, այսինքն՝ նույն ձևերը, որոնց համար ներկայացվել է սխալ հաշվետվություն:

Եկեք նայենք, թե ինչպես է անհատական ուղղիչ տեղեկատվությունը ստեղծվում «աշխատավարձի» լուծումներում 1C:Enterprise 8 հարթակում:

Նախքան ծրագրում ուղղիչ տեղեկատվություն պատրաստելը, խորհուրդ է տրվում համոզվել, որ նախկինում ներկայացված տեղեկատվությունը գրանցված է տեղեկատվական բազայում, այսինքն՝ փաստաթղթերը. Եվ ADV-6-2 տեղեկատվության գույքագրում (մինչև 2010 թ. - Վճարման հաշվետվություն ADV-11), որի օգնությամբ նախապատրաստվել է նախնական տեղեկատվությունը, իրականացվել են. Եթե ինչ-ինչ պատճառներով այդ փաստաթղթերը ընթացք չեն ստանում, ապա դրանք պետք է ընթացք ստանան։ Փաստաթղթերը տեղադրելու ժամանակ տրամադրված տեղեկատվության պատճենները պահվում են մասնագիտացված տեղեկատվական ռեգիստրում Կարգավորվող հաշվետվության տվյալների արխիվ.

Տեղադրված անհատականացված հաշվապահական փաստաթղթերի համար տպագիր ձևաթղթեր կամ էլեկտրոնային ֆայլեր ստեղծելիս օգտագործվում են տվյալ ռեգիստրի տվյալները: Այսպիսով, օգտատերը միշտ հնարավորություն ունի դիտելու, թե կոնկրետ ինչ տվյալներ են փոխանցվել։ Բացի այդ, խորհուրդ է տրվում պաշտպանել սկզբնաղբյուր փաստաթղթերը պատահական վերահաղորդումից՝ ստուգելով այն Ընդունված է Ռուսաստանի կենսաթոշակային հիմնադրամի կողմից.

Այնուհետև կարող եք ուղղել ձեր հավատարմագրերը: Ամեն ինչ կախված է նրանից, թե ինչ տեսակի սխալ կամ անճշտություն է հայտնաբերվել բնօրինակ տեղեկատվության մեջ:

Եթե դա անճշտություն է փորձի գրառումներում, որը կապված է հաշվառման ընթացքում կատարված սխալի հետ, օրինակ՝ անձնակազմի իրադարձություն գրանցելիս, սխալ է նշված ընդունելության կամ պաշտոնանկության ամսաթիվը, կամ նրանք մոռացել են արտացոլել որևէ իրադարձություն տեղեկատվական բազայում, օրինակ՝ մեկնել առանց վարձատրության, կամ եթե անձնակազմի աղյուսակում ճիշտ է նշված աշխատանքային հատուկ պայմանների ծածկագիրը և այլն, ինչի արդյունքում սխալ է գրանցվել անհատական տեղեկատվության մեջ, ապա հաշվապահական տվյալների սխալը պետք է ուղղել. ուղղել ամսաթիվը. կադրային փաստաթղթում գրանցել առանց վարձատրության արձակուրդը, անձնակազմի աղյուսակում նշել աշխատանքային հատուկ պայմանների ճիշտ կոդը և այլն:

Եթե դա անճշտություն է, քանի որ որոշ տեղեկություններ հայտնի են դարձել միայն տեղեկատվության ներկայացումից հետո, օրինակ՝ ընթացիկ ժամանակահատվածում աշխատողը ներկայացրել է նախորդ հաշվետու ժամանակաշրջանին վերաբերող հիվանդության արձակուրդի վկայական, ապա տեղեկատվական բազայի տվյալները. պետք է հստակեցվի, մասնավորապես պետք է գրանցվի ժամանակավոր ժամկետը.աշխատողի հաշմանդամություն.

Եթե պարտադիր կենսաթոշակային ապահովագրության համար ապահովագրական վճարների հաշվարկման ժամանակ սխալ է հայտնաբերվում, ապա անհրաժեշտ է կատարել լրացուցիչ հաշվարկներ կամ վերահաշվարկ։ Այս դեպքում կարող է անհրաժեշտ լինել ուղղիչ անձնական հաշվապահական տեղեկատվությունը ներկայացնել RSV-1 ձևով կուտակված և վճարված ապահովագրավճարների թարմացված հաշվարկի հետ միասին:

Նշենք, որ RSV-1 ձևով թարմացված հաշվարկ ներկայացնելու պարտավորությունն առաջանում է գործատուի համար, երբ հայտնաբերվում են սխալներ, որոնք հանգեցնում են ապահովագրավճարների չափի թերագնահատմանը (2009 թվականի հուլիսի 24-ի թիվ 212 Դաշնային օրենքի հոդված): -FZ): Եթե հայտնաբերվում են սխալներ, որոնք չեն հանգեցնում ապահովագրավճարների չափի թերագնահատման, ապա ապահովագրավճարներ վճարողն իրավունք ունի ներկայացնել թարմացված հաշվարկ, սակայն չի կարող դա անել:

Նշենք նաև, որ, համաձայն Ռուսաստանի Առողջապահության և սոցիալական զարգացման նախարարության պարզաբանումների (2010թ. մայիսի 28-ի թիվ 1376-19 նամակ), անհրաժեշտ չէ թարմացված հաշվարկ ներկայացնել այն դեպքերում, երբ ս.թ. ժամանակաշրջան, երբ գործատուն հայտնաբերել է աշխատողից հետ պահելու անհրաժեշտությունը, որոնք չափից ավելի են կուտակվել նախորդ հաշվետու (հաշվարկային) հաշվետվություններում, կամ եթե աշխատողը լրացուցիչ վճարումներ է ստանում ընթացիկ հաշվետու (հաշվարկային) ժամանակահատվածում նախորդ ժամանակաշրջանների համար: Այս դեպքերը չեն նշում ապահովագրավճարների հաշվարկման բազայի հաշվարկման սխալ, քանի որ նշված ժամանակահատվածներից յուրաքանչյուրում (անցյալ և ընթացիկ) ապահովագրավճարների հաշվարկման հիմքը որոշվել է որպես աշխատողների օգտին կուտակված վճարների և այլ վարձատրությունների չափ: այդ ժամանակահատվածում։ Ելնելով դրանից՝ կարող ենք եզրակացնել, որ այս դեպքերում անհատական ուղղիչ տեղեկատվություն ներկայացնելու կարիք չկա։ Այնուամենայնիվ, գործնականում կարող է ստեղծվել իրավիճակ, երբ նախորդ ժամանակաշրջանների հաշվեգրումների հակադարձման պատճառով ընթացիկ ժամանակահատվածում աշխատողի համար վճարումների հաշվարկման հիմքը բացասական է դառնում: Ռուսաստանի Դաշնության Կենսաթոշակային հիմնադրամը, ամենայն հավանականությամբ, չի ընդունի հաշվեգրված վճարումների բացասական գումարով հաշվետվություններ, հետևաբար, այս դեպքում, ըստ երևույթին, դուք դեռ պետք է ուղղիչ տեղեկատվություն ներկայացնեք նախորդ ժամանակաշրջանի համար:

Կա ևս մեկ նրբերանգ՝ կապված կուտակված ապահովագրավճարների չափի սխալի հայտնաբերման հետ։ Եթե որևէ աշխատողի համար վճարումների չափի մեջ սխալ է հայտնաբերվում, ապա այս դեպքում կարող է անհրաժեշտ լինել ուղղիչ տեղեկատվություն ներկայացնել բոլոր աշխատողների համար: Դա պայմանավորված է նրանով, որ յուրաքանչյուր աշխատողի համար վճարված վճարները հաշվարկվում են վճարված ընդհանուր գումարը բաշխելով յուրաքանչյուր աշխատողի համար կուտակված վճարների գումարներին համամասնորեն, հետևաբար, մեկ աշխատողի համար կուտակված վճարների չափի փոփոխությունը կհանգեցնի. բոլոր աշխատողների համար վճարումների հարաբերակցության և վճարված վճարների չափերի փոփոխություն:

Ձեր հաշվապահական հաշվառման տվյալները կարգի բերելուց հետո կարող եք սկսել ուղղիչ տեղեկություններ ստեղծել: «1C: Աշխատավարձեր և անձնակազմի կառավարում 8» ծրագրում դուք կարող եք օգտագործել դրա համար մշակման գործիքը Ռուսաստանի կենսաթոշակային հիմնադրամի տվյալների պատրաստում. Ուղղիչ տեղեկատվության պատրաստման դեպքում ցուցակին ավելացվում են SZV-6, ADV-6-2 փաստաթղթեր. Փաստաթղթեր, փաստաթղթերի փաթեթներձեռքով (օգտագործելով կոճակը Ավելացնել) - տես նկ. 2.

Բրինձ. 2

SZV-6-1, SZV-6-2 ձևերի վերաբերյալ տեղեկատվությունը ստեղծվում է փաստաթղթի միջոցով Ապահովագրված անձանց ապահովագրավճարների և ստաժի մասին տեղեկատվություն (SZV-4, SZV-6) (Ավելացնել -> SZV-6).

Ուղղիչ տեղեկատվություն պատրաստելու համար անցեք Տեղեկատվության տեսակըպետք է դրվի դիրքի Ուղղիչ, անհրաժեշտության դեպքում պաշտոնին ներկայացնել չեղյալ հայտարարման մասին տեղեկատվություն Չեղարկում.

Խնդրում ենք նկատի ունենալ, որ նոր կանոնների համաձայն՝ մանրամասների մեջ ուղղիչ (չեղարկող) տեղեկատվություն ներկայացնելիս Հաշվետու ժամանակաշրջանԱնհրաժեշտ է նշել այն հաշվետու ժամանակաշրջանը, որում ներկայացվում է տեղեկատվությունը: Մասնավորապես, 2010 թվականի երկրորդ կիսամյակում 2010 թվականի առաջին կիսամյակի համար ուղղիչ տեղեկատվություն ներկայացնելիս մանրամասն. Հաշվետու ժամանակաշրջանժամկետը պետք է սահմանվի 2010 թ.

Հենարաններում Կարգավորելի ժամկետանհրաժեշտ է նշել այն հաշվետու ժամանակաշրջանը, որի համար ուղղվել է տեղեկատվությունը:

Օրինակ, 2010 թվականի երկրորդ կիսամյակում 2010 թվականի առաջին կիսամյակի համար ուղղիչ տեղեկատվություն ներկայացնելիս մանրամասները. Կարգավորելի ժամկետժամկետը պետք է սահմանվի 2010 թվականի 1-ին կիսամյակ.

Հաջորդը, դուք պետք է ընտրեք ձևի տեսակը՝ SZV-6-1 կամ SZV-6-2, նշեք ապահովագրված անձանց կատեգորիան, որին վերաբերում է տեղեկատվությունը: Փաթեթի բովանդակության աղյուսակի դաշտում դուք պետք է մուտքագրեք այն աշխատակիցների ցանկը, որոնց համար ցանկանում եք ճշտել տեղեկատվությունը:

Խնդրում ենք նկատի ունենալ, որ եթե անհրաժեշտ է ուղղիչ տեղեկատվություն ներկայացնել բոլոր աշխատողների համար, ապա ավելի հարմար է ուղղիչ տեղեկություններով փաստաթղթեր մուտքագրել՝ պատճենելով փաստաթղթերի բնօրինակը: Տեղեկատվություն ապահովագրված անձանց ապահովագրավճարների և ստաժի մասին (SZV-4, SZV-6), այնուհետև փոխեք դրանցում առկա տեղեկատվության տեսակը:

Չեղարկման ձևի պատրաստումը փաստացի ավարտվում է այստեղ։ Ուղղիչ տեղեկատվության մեջ անհրաժեշտ է նշել նոր ճիշտ տվյալներ աշխատողների ստաժի և կենսաթոշակի ապահովագրական և կուտակային մասի նկատմամբ կուտակված ու վճարված մուծումների չափի վերաբերյալ։ Այս տեղեկատվությունը կարող է ավտոմատ կերպով լրացվել՝ հիմնվելով տեղեկատվական բազայի տվյալների վրա: Պետք է հաշվի առնել, որ ուղղիչ ձևի տեղեկատվությունը նշվում է ամբողջությամբ, և ոչ միայն շտկված տեղեկատվությունը, քանի որ ուղղիչ ձևի տեղեկատվությունը ամբողջությամբ փոխարինում է սկզբնական ձևի տեղեկատվությունը:

Ներդրումների չափի մասին տեղեկությունները կարող են ավտոմատ կերպով լրացվել՝ օգտագործելով կոճակը Հաշվարկել ներդրումները. Խնդրում ենք նկատի ունենալ, որ ուղղիչ տեղեկատվության համար կան լրացուցիչ մանրամասներ Ներառյալ լրացուցիչ հաշվեգրված, որոնք բնօրինակ տեղեկատվության մեջ չեն։ Այս մանրամասները ցույց են տալիս կենսաթոշակի ապահովագրական և կուտակային մասերի համար հաշվետու ժամանակաշրջանի համար լրացուցիչ կուտակված ապահովագրական վճարների չափերը, եթե կատարվել են վճարումների հավելյալ կուտակումներ:

Այս տվյալները օգտագործվում են միայն հատվածում ելքի համար Տեղեկություններ ուղղիչ (չեղարկող) տեղեկատվության մասինտեղեկատվության գույքագրում ADV-6-2 ձևով, փաստաթղթերի ուղեկցող փաթեթներ SZV-6-1 և ուղղիչ տեղեկատվության գրանցամատյաններ SZV-6-2. բաժինը ցույց է տալիս լրացուցիչ կուտակված վճարների ընդհանուր գումարները:

Փորձառության գրառումները ինֆաբազայի տվյալների համաձայն լիցքավորելու համար օգտագործեք կոճակը Լիցքավորելսեղանի դաշտի հրամանների տող Հաշվետու ժամանակաշրջանի գործառնական ժամանակաշրջանները.

ADV-6-2 ձևով տեղեկատվության գույքագրում պատրաստելու համար փաստաթուղթն օգտագործվում է ADV-6-2 տեղեկատվության գույքագրում (Ավելացնել -> ADV-6-2). Գույքագրումը ներառում է նախկինում պատրաստված SZV-6 փաստաթղթեր:

Օրինակ

Մշակման ձևի մեջ ուղղիչ տեղեկատվություն պատրաստելու համար Ռուսաստանի կենսաթոշակային հիմնադրամի տվյալների պատրաստումՈրպես հաշվետու ժամանակաշրջան նշված է 2010թ. Աղյուսակի դաշտում Դ փաստաթղթեր, փաստաթղթերի կույտեր ADV-6-2 փաստաթուղթը ձեռքով ավելացվում է, SZV-6 փաստաթուղթը ավելացվում է ADV-6-2-ին:

Փաստաթղթում SZV-6 (Տեղեկություններ ապահովագրական վճարների և ապահովագրված անձանց ստաժի մասին (SZV-4, SZV-6))նշվում է տեղեկատվության տեսակը Ուղղիչ, ճշտված ժամանակաշրջան է ընտրվել 2010թ. Ավելացնել ցանկին Փաթեթի բովանդակությունըավելացվում է տող, և ընտրվում է այն աշխատողը, ում համար պետք է տեղեկատվություն ներկայացվի:

Այնուհետև մուտքագրվում են հավաստի տվյալներ աշխատողի համար կուտակված և վճարված վճարների չափերի վերաբերյալ։ Ինֆաբազայի տվյալների հիման վրա տեղեկատվություն լրացնելու համար օգտագործեք կոճակը Հաշվարկել ներդրումները. Ենթադրենք, որ աշխատողի հունիսին բացակայությունը անհայտ պատճառով գրանցվել է որպես չներկայանալ, նրան այս ժամանակահատվածի համար աշխատավարձ չի վճարվել, և համապատասխանաբար ապահովագրավճարները ճիշտ են հաշվարկվել և ճշգրտման կարիք չունեն։ Այնուհետև ուղղիչ տեղեկատվությունը ցույց կտա նույն վճարումների գումարները, որոնք նշված են աշխատողի բնօրինակ անհատական տեղեկատվության մեջ:

Հաջորդը, մուտքագրվում են աշխատողի ստաժի ճիշտ գրառումները: Եթե աշխատողի ժամանակավոր անաշխատունակության ժամկետը գրանցված է տեղեկատվական բազայում (փաստաթղթի միջոցով Հիվանդ արձակուրդի հաշվարկ), այնուհետև ծառայության երկարության մասին նոր տեղեկատվություն կարող է ստեղծվել ավտոմատ կերպով՝ սեղմելով Լիցքավորել.

Այս կերպ պատրաստված տեղեկատվությունը մնում է տպագրվել և/կամ ներբեռնվել՝ էլեկտրոնային ձևով Կենսաթոշակային հիմնադրամ փոխանցելու համար:

Կենսաթոշակային հիմնադրամին տեղեկատվությունը փոխանցելուց հետո փաստաթղթեր Տեղեկատվություն ապահովագրված անձանց ապահովագրավճարների և ստաժի մասին (SZV-4, SZV-6)ուղղիչ տեղեկատվություն պարունակող և Տեղեկատվության գույքագրում ADV-6-2պետք է իրականացվի։

Խմբագրից.Հոդվածում նկարագրված տեղեկատվության պատրաստման կարգը հասանելի է՝ սկսած «Աշխատավարձի և կադրերի կառավարում» կոնֆիգուրացիայի 2.5.27 տարբերակից. 1.0.16 կոնֆիգուրացիա «Բյուջետային հիմնարկի աշխատավարձեր և անձնակազմ»: