Światowy rynek farmaceutyczny. Przegląd rynku farmaceutycznego

Przemysł farmaceutyczny jest znany jako jedna z wiodących gałęzi przemysłu high-tech, które w dużej mierze determinują innowacyjne i strategiczne bezpieczeństwo współczesnego państwa. Wielu teoretyków i praktyków biznesu jest sceptycznie nastawionych do możliwości uczestnictwa krajowych firm farmaceutycznych na równych prawach w rywalizacji z liderami światowego przemysłu farmaceutycznego. Być może jednak warto przyjrzeć się tej kwestii uważniej i bez uprzedzeń i spróbować dowiedzieć się mimo wszystko, czy rosyjscy producenci leków mają szansę. Czy sytuacja jest tak beznadziejna, jak ją malują pesymiści? A jeśli jest jeszcze szansa, jak szybko można ją zrealizować? A co trzeba zrobić, aby wejść na globalny rynek farmaceutyczny na poziomie współczesnego świata? W jakim kierunku powinna iść rosyjska apteka, aby osiągnąć światowe standardy produkcji i dostaw leków? Bo bez względu na to, jak trudna może wydawać się sytuacja, nie próbowanie niczego jest zawsze najgorszym możliwym scenariuszem.

W artykule podjęto próbę znalezienia odpowiedzi na przynajmniej niektóre z postawionych pytań. Badanie głównych trendów, specyfiki i perspektyw światowego rynku farmaceutycznego oraz euroazjatyckiej integracji gospodarczej pozwoliło na sformułowanie szeregu cech, które w sposób krytyczny wpływają na kształtowanie i wzrost potencjału eksportowego rosyjskich przedsiębiorstw.

Pierwszą cechą i jednocześnie szansą, którą należy wziąć pod uwagę przy opracowywaniu strategii eksportowej krajowych firm farmaceutycznych jest duża dynamika wolumenowa i strukturalna światowego rynku farmaceutycznego, którego rozwój charakteryzuje się wysokim wzrostem produkcji wolumeny i wysoki poziom rentowności.

Na podstawie danych przedstawionych na wykresie 1 można zaobserwować ogólną tendencję wzrostową wolumenów światowego rynku farmaceutycznego w analizowanym okresie. Co ciekawe, od wielu lat utrzymuje się stabilność rynku: nawet burzliwe procesy kryzysu z 2008 roku ograniczyły tempo wzrostu produkcji tylko o 1 punkt procentowy. Nieelastyczność popytu na leki można łatwo wytłumaczyć, biorąc pod uwagę złożony charakter powiązań, które determinują wzorzec chorób w populacji i prawidłowo korelują go z różnymi poziomami ekspozycji na leki.

Spowolnienie tempa wzrostu wolumenów produkcji na światowym rynku farmaceutycznym w latach 2009-2012. ze względu na rekordowe poziomy utraty wyłączności na produkty dużych marek, brak nowych bestsellerów, powolne przyjmowanie innowacyjnych leków, spadające wskaźniki zatwierdzania nowych produktów, politykę sekwestracji kosztów przez rządy w większości krajów rozwiniętych. Dynamikę przepływów eksportowych światowego przemysłu farmaceutycznego przedstawia wykres 2.

Dominujący udział w rynku mają kraje rozwinięte.Wyróżnia się trzy główne segmenty: kraje Europy Zachodniej, Ameryka Północna, kraje farmaceutyczne - Rosja, Chiny, Brazylia, Indie.

Głównymi czynnikami dzisiejszej dominacji na rynku są: - Znaczące inwestycje w badania i rozwój nowych leków; - wprowadzenie zindywidualizowanych podejść do leczenia opartych na najnowszych osiągnięciach w dziedzinie genomiki, biostatystyki, informatyki i chemii medycznej; stworzenie elastycznych komórek produkcyjnych-transformatorów zdolnych do szybkiego przeprofilowania produkcji i zapewnienia jej skali; - przejście na unikalną produkcję leków spersonalizowanych, co pozwala praktycznie wyeliminować konkurencję leków generycznych; - całkowite przeniesienie produkcji do standardów GMP.

Liderem pod względem eksportu produktów farmaceutycznych są Niemcy, których produkcja rozwija się zgodnie z typowym modelem krajów rozwiniętych - dużą wagę przywiązuje się do nowych badań i rozwoju. Drugie miejsce w rankingu krajów w eksporcie produktów farmaceutycznych w 2015 roku to Szwajcaria. Stany Zjednoczone, pomimo przenoszenia produkcji na dużą skalę do innych krajów, nadal odgrywają ważną rolę na światowym rynku farmaceutycznym. Jednocześnie należy zauważyć, że amerykański przemysł farmaceutyczny nie jest liderem w eksporcie, ponieważ polityka państwa ma na celu przede wszystkim zapewnienie potrzeb i jakości własnej opieki zdrowotnej.

Eksport krajów farmaceutycznych w okresie objętym badaniem wzrósł prawie trzykrotnie z 11,6 do 33,2 mld USD. Głównymi czynnikami, które wpłynęły na rozwój przemysłu farmaceutycznego w tych krajach były: wzrost udziału produkcji leków generycznych; intensyfikacja działań w zakresie badań i rozwoju nowych substancji; wzrost eksportu kompozytów - formy leków.

Drugą cechą jest nowy segmentowy obraz globalnego rynku farmaceutycznego. Analizując strukturę towarową eksportu, co do zasady analizowane są trzy grupy leków: leki oryginalne lub innowacyjne, markowe leki generyczne oraz niemarkowe leki generyczne. W całym analizowanym okresie prym pod względem sprzedaży dominowały leki oryginalne - udział ponad 65%. Odnotowujemy jednak ogólnie negatywną tendencję dla tej grupy leków – spadek w latach 2007-2015. o 11,7 p.p. Wręcz przeciwnie, grupę generyków charakteryzuje tendencja do wzrostu sprzedaży – o 6,7 p.p. dla niemarkowych leków generycznych i o 4,9 p.p. dla marek generycznych.

Udział leków oryginalnych w wolumenie sprzedaży poważnie spada, jednak spadek ten tłumaczy się koncentracją firm z krajów rozwiniętych na produkcji leków zindywidualizowanych dla małych, bliskich genetycznie grup ludności i jest w pełni kompensowany rosnącymi cenami. Również spadek pod względem fizycznym jest typowy dla segmentu produktowego markowych generyków – nie są one w stanie wytrzymać zwiększonej konkurencji ze strony niemarkowych analogów.

Połączenie segmentów geograficznych i produktowych pozwala wnioskować, że w krajach rozwiniętych jako procent konsumpcji przodują leki oryginalne - 2011: 73%; 2015: 69%, ale ich udział jest nieznacznie zmniejszony ze względu na wzrost udziału leków generycznych - 2011: 14%; 2015: 18%. Rynki wschodzące charakteryzują się odwrotną tendencją z przewagą leków generycznych, których udział rośnie - 2011: 57%; 2015: 65% i spadek konsumpcji innowacyjnych leków - 2011: 30%; 2015: 24%. Takie trendy można wytłumaczyć stopniową zmianą równowagi geograficznej światowego rynku farmaceutycznego – i ostatecznie jego bazy badawczej – z krajów rozwiniętych do krajów rozwijających się.

Trzecią cechą światowego rynku farmaceutycznego jest wzrost wydajności procesów odkrywania, opracowywania i obrotu nowymi rodzajami leków. Analiza danych pozwala stwierdzić, że środki zainwestowane w badania i rozwój nowych rodzajów leków są stabilne – od 120 do 141 miliardów dolarów w latach 2007-2015. Należy zauważyć, że wahania w gospodarce światowej podczas kryzysów praktycznie nie wpływają na dynamikę inwestycji w B+R. Udział Stanów Zjednoczonych w badanym okresie dla tego wskaźnika waha się od 36 do 40%, co pozwala mówić o niekwestionowanym przywództwie kraju w innowacyjnych badaniach. Koszt opracowania nowego leku wynosi obecnie średnio 2,5 miliarda dolarów, w porównaniu z 138 milionami dolarów w 1975 roku. Ten osiemnastokrotny wzrost odzwierciedla różne wyzwania techniczne, regulacyjne i ekonomiczne, przed którymi stoi dziedzina badań naukowych. Rosnące wymagania dotyczące rejestracji leków przez organy regulacyjne zwiększają koszty opracowywania leków. Jednak tylko 2 na 10 leków ma przychody porównywalne lub większe niż inwestycje w badania i rozwój.

Koszty badań i rozwoju związane są przede wszystkim z tworzeniem leków spersonalizowanych, które ucieleśniają innowacyjny scenariusz rozwoju rynku farmaceutycznego. W Stanach Zjednoczonych inwestycje firm farmaceutycznych na badania naukowe stale rosły w ciągu ostatnich 15 lat i były ponad dwukrotnie wyższe niż wydatki National Institutes of Health w 2014 roku. Wydatki na badania i rozwój przemysłu farmaceutycznego również wzrosły w Japonii i krajach UE. Ostatnio jednak sektor badawczy został mocno dotknięty przez fiskalne środki oszczędnościowe nałożone przez rządy w dużej części Europy od 2010 r., co doprowadziło do stopniowego przenoszenia działalności badawczo-rozwojowej z Europy na szybko rozwijające się rynki państw farmaceutycznych.

Rozwój nowych rodzajów leków wymaga nie tylko doskonalenia wiedzy naukowej, ale także unowocześnienia całego procesu produkcji i sprzedaży leków. Zastosowanie innowacji technologicznych w świadczeniu opieki zdrowotnej może pomóc w obniżeniu kosztów i poprawie skuteczności leczenia. Nowe osiągnięcia obejmują inteligentną odzież i czujniki do śledzenia parametrów życiowych, niezgodności pacjentów i procesu badań klinicznych; leki cyfrowe, takie jak inteligentne tablety z mikroczipami; oraz nowe systemy dostarczania leków. W latach 2014-2015 rząd USA przeznaczył 20 miliardów dolarów. sfinansowanie programu wprowadzenia elektronicznej dokumentacji medycznej wśród pacjentów i świadczeniodawców.

Podobnie przetwarzanie i analiza dużych zbiorów danych mogą napędzać nowe pomysły i pomagać firmom farmaceutycznym poprawiać jakość ich produktów i działać wydajniej. Firmy mogą polegać na danych, aby zrozumieć istniejące potrzeby medyczne, a także zidentyfikować docelowe segmenty konsumentów, które mogą odnieść największe korzyści z terapii. Możliwości badań klinicznych i translacyjnych mogą przyspieszyć rozwój osobistej medycyny genomicznej, wspierać analizę porównawczą skuteczności tych terapii w rzeczywistych zastosowaniach oraz ulepszyć programy kontroli chorób.

Czwartą cechą globalnego przemysłu farmaceutycznego jest eksternalizacja i sojusze firm farmaceutycznych poprzez integrację poziomą / pionową, tworzenie klastrów transgranicznych, a także zintegrowanych rynków regionalnych. Przykładem realizacji innowacyjnego scenariusza rozwoju branży farmaceutycznej jest współpraca transnarodowych korporacji z firmami indyjskimi w zakresie opracowywania nowych leków. W szczególności od 2013 roku Pfizer, we współpracy z Aurobindo PHARMA, produkuje nowe leki generyczne. Sześć wiodących firm farmaceutycznych w Indiach utworzyło sojusz LAZOR, aby dzielić się najlepszymi praktykami biznesowymi, a tym samym poprawić efektywność sprzedaży, obniżyć koszty operacyjne i rozszerzyć swoją obecność na rynkach zagranicznych.

Kanadyjski przemysł farmaceutyczny składa się z ekosystemu międzynarodowych i lokalnych firm, które na niestabilnym rynku krajowym i międzynarodowym są zmuszone angażować się w fuzje i przejęcia oraz integracje w formie sojuszy. W 2008 roku, w szczytowym momencie załamania patentów i spowolnienia gospodarczego, międzynarodowe koncerny farmaceutyczne odpowiadały za ponad 70% transakcji fuzji i przejęć. W tym samym roku w Kanadzie zarejestrowano 36 sojuszy z udziałem firm farmaceutycznych. Tak więc Genfarm, który znajdował się w pierwszej dziesiątce najlepszych korporacji generycznych w Kanadzie jako część Merck Generics, został przejęty przez korporację z Mediolanu. W tym samym czasie kanadyjska firma Apotex nabyła belgijskiego Topgena I.S.V. w celu zwiększenia dostępu do europejskiego rynku leków generycznych.

Gwałt fuzji i przejęć, wspólnych przedsięwzięć, strategicznych sojuszy i partnerstw napędza dalszą ekspansję rynków Afryki. Ostatnie przykłady obejmują zakup w 2011 roku Spimaco, saudyjskiego producenta wyrobów medycznych i farmaceutycznych, 50% udziałów w Ippharma z Maroka; przejęcie w 2013 roku kilku afrykańskich firm farmaceutycznych przez jordańskiego producenta farmaceutycznego Hikma; oraz joint venture indyjskiej firmy farmaceutycznej Cipla w Maroku, Algierii i RPA.Uderzającym przykładem współpracy transgranicznej w dziedzinie farmacji i medycyny jest europejski klaster transgraniczny Medicon Valley. Wśród udanych transgranicznych projektów klastrowych warto wyróżnić wspólny projekt Szwajcarii, Niemiec i Francji – klaster biotechnologiczny „BioValley” – BioValleyBasel.

Jeśli chodzi o Rosję, innowacyjny scenariusz rozwoju przemysłu farmaceutycznego, który zakłada stopniowe włączanie rosyjskich firm do globalnego rynku farmaceutycznego, polega przede wszystkim na stworzeniu nowoczesnego pod każdym względem jednolitego rynku farmaceutycznego EUG. Praktycznie sformułowano wspólne podejścia do regulowania obrotu lekami w ramach EUG. Oparte są na wymaganiach najlepszych światowych praktyk farmaceutycznych. Pozostają jednak do rozwiązania następujące kwestie strategiczne:

Po pierwsze, istnieje potrzeba reorganizacji łańcuchów dostaw łączących laboratorium z rynkiem docelowym. Radykalna restrukturyzacja łańcucha dostaw powinna opierać się na jego fragmentacji w zależności od rodzaju produktu i segmentu konsumentów; powinien działać jako środek zróżnicowania marketingowego i źródło wartości dodanej, rodzaj dwukierunkowego przepływu z informacjami zwrotnymi i przepływami produktów.

Po drugie, wprowadzenie terapii zindywidualizowanej w krajach rozwiniętych wymaga od firm farmaceutycznych restrukturyzacji systemu produkcji i usług poprzez organizację elastycznych komórek produkcyjnych – transformatorów. Ogniwa te pozwoliłyby na szybkie dostosowanie procesu produkcyjnego, dostosowując go do zamówień konkretnych odbiorców. Dla takiej reorganizacji na tak dużą skalę firmy farmaceutyczne muszą współpracować z firmami biotechnologicznymi, które z reguły w pierwszej kolejności opracowują i wprowadzają nowe technologie.

Po trzecie, przejście na rozwój drogiej terapii genowej, jako najbardziej obiecującego sektora współczesnej medycyny, prowadzi do zawężenia docelowych segmentów konsumenckich dla firm farmaceutycznych, a co za tym idzie do spadku dochodów – choć tymczasowego. Oczekuje się, że aktywna współpraca świadczeniodawców i firm farmaceutycznych, połączona z wykorzystaniem rzeczywistych danych wymaganych w procesie badawczo-rozwojowym, poprawi diagnostykę i leczenie pacjentów, będzie promować wdrażanie inteligentnego systemu profilaktyki oraz opracowywać spersonalizowane plany poprawy zdrowia. Medycyna spersonalizowana stanie się bardziej dostępna, gdy dziedziny nauki, takie jak genomika, nanotechnologia, robotyka i inne, osiągną dojrzałość. Aby wydobyć pełen wachlarz korzyści z pracy na rynku medycyny osobistej, firmy farmaceutyczne muszą prawidłowo budować kanały dostarczania zindywidualizowanych terapii, organizując kontrolę nad dystrybucją. Staje się to możliwe dzięki wdrożeniu modelu integracji pionowej oraz stworzeniu wyspecjalizowanych przedsiębiorstw dystrybucyjnych wraz z siecią aptek.

Po czwarte, wnikanie środowiska naukowego w przyczyny chorób i usystematyzowanie ich mapy objawowej przyczynia się do znacznego wzrostu dostępnych informacji niezbędnych do zrozumienia, co jest kolosalną pracą, z którą żadna osoba ani nawet żadna instytucja nie poradzi sobie w pojedynkę. W rezultacie firmy farmaceutyczne współpracują z innymi firmami, uniwersytetami i rządem w celu dystrybucji, organizowania i naukowego zrozumienia ogromnych ilości informacji, które ostatecznie przekształcają się w wiedzę, która posuwa naukę naprzód w niespotykanym dotąd tempie.

Po piąte, stworzenie ram regulacyjnych dla wspólnego rynku farmaceutycznego EUG zapewni jednolite podejście do regulacji obrotu lekami w EUG. Dziś zasady są praktycznie sformułowane, a ich podstawą są wymogi najlepszych praktyk farmaceutycznych na świecie. Konieczne jest jednak faktyczne zmniejszenie barier związanych ze specyfiką rynków krajowych: „uruchomienie” mechanizmów wzajemnego uznawania rejestracji leków, stworzenie Farmakopei Unii, wypracowanie możliwości wspólnej kontroli producentów i wiele więcej .

Ujednolicony system regulacji obrotu lekami przyczyni się do stworzenia jednolitego rynku farmaceutycznego i zwiększenia dostępności dla ludności skutecznych, bezpiecznych leków wysokiej jakości. W przypadku skutecznego wspólnego działania, znaczących przeobrażeń można się spodziewać już w 2020 roku.

W.W. Sapir, - doktor nauk ekonomicznych, profesor, Jarosławski Uniwersytet Państwowy im. P.G. Demidova, Departament Gospodarki Światowej i Statystyki - kierownik;

IA Karaczew, Jarosławski Uniwersytet Państwowy im. P.G. Demidova, Wydział Gospodarki Światowej i Statystyki - Studentka Podyplomowa

№ 10/2 (106)19.10.2005

Globalny rynek farmaceutyczny

Rynek farmaceutyczny jest jednym z najbardziej dochodowych i najszybciej rozwijających się sektorów światowej gospodarki. Pomimo ogólnego załamania się światowej gospodarki w ostatnich latach, rynek farmaceutyczny nadal dynamicznie się rozwija: jego tempo wzrostu wynosi około 6-10% rocznie. W przeciwieństwie do innych branż, w których zysk netto wynosi średnio 5% całkowitych przychodów, w branży farmaceutycznej wskaźnik ten sięga 18% rocznie. Według ekspertów, w 2004 roku światowy rynek farmaceutyczny wzrósł o 7% i osiągnął rekordową wielkość sprzedaży 550 miliardów dolarów.Wzrost sprzedaży odnotowano we wszystkich głównych regionach. Jednocześnie maksymalny udział w sprzedaży (45%) tradycyjnie należy do Ameryki Północnej, gdzie wzrost w porównaniu do 2003 roku wyniósł 8%. W Unii Europejskiej rynek farmaceutyczny wzrósł o 6%, osiągając około 26% rynku światowego (144 mld USD). W Europie Wschodniej sprzedaż wzrosła o 12% do 9 mld USD Najwolniej rósł rynek japoński – tylko o 2%, podczas gdy najdynamiczniej rozwijający się rynek chiński, który wzrósł o 28% i przekroczył ten sam pod względem sprzedaży (9,5 mld USD). ) wskaźnik rynku wschodnioeuropejskiego. Najsłabiej rozwinięte są dziś rynki farmaceutyczne Afryki, niektórych krajów arabskich i szeregu krajów Ameryki Łacińskiej.

Na wzrost sprzedaży leków wpływa kilka różnych czynników. Po pierwsze, jest to ogólny wzrost zachorowalności spowodowany rosnącym wpływem czynników technogenicznych i pogorszeniem sytuacji środowiskowej. Po drugie, jest to trend „starzenia się populacji” w krajach rozwiniętych. Po trzecie, w Chinach, Indiach, Rosji, krajach Europy Wschodniej wzrost poziomu dochodów ludności prowadzi do używania droższych i wysokiej jakości leków.

Rynek farmaceutyczny rozwija się również ze względu na szybki rozwój tak stosunkowo nowych obszarów, jak segment dodatków biologicznie czynnych (BAA) oraz segment generyków – tanich analogów znanych leków. Obecnie udział leków generycznych na rynkach USA, Wielkiej Brytanii, Kanady i Niemiec sięga już 30% i zdaniem ekspertów będzie nadal rósł.

Kluczowym problemem rynku farmaceutycznego jest wzrost kosztów badań. Dziś średni koszt opracowania jednego nowego leku to 800 milionów dolarów, a według ekspertów kwota ta w niedalekiej przyszłości przekroczy 1 miliard dolarów.

Jednak w najbliższych latach światowy rynek farmaceutyczny będzie nadal rósł. O ile Ameryka Północna była w ostatnich latach najszybciej rozwijającym się rynkiem, to obecnie, zgodnie z dotychczasowymi prognozami, znaczący wzrost sprzedaży będzie obserwowany w Chinach, na Bliskim Wschodzie, w Ameryce Łacińskiej, Europie Środkowo-Wschodniej.

Globalny „podział pracy” w zakresie produkcji leków znajduje odzwierciedlenie w statystykach: spośród 50 największych firm farmaceutycznych zajmujących ponad 80% rynku, 20 znajduje się w Stanach Zjednoczonych (39,2% światowego rynku farmaceutycznego ), 18 firm w Europie (33,3% rynku), 11 firm w Japonii (7,8% rynku) i 1 w Izraelu

Trendy na rosyjskim rynku farmaceutycznym

W 2004 roku wielkość całego rynku farmaceutycznego Federacji Rosyjskiej w cenach detalicznych (FPP i parafarmaceutyki, a także ich sprzedaż w placówkach medycznych (HCI) wyniosła 6,3 - 6,5 mld USD (w tym VAT, w cenach detalicznych) lub USD 5,1 mld w cenach hurtowych, co według różnych szacunków jest o 13-15,5% więcej niż w 2003 roku.

Wielkość rosyjskiego rynku farmaceutycznego w 2004 r.

Wzrost rynku rosyjskiego w 2004 roku był spowodowany kilkoma czynnikami:

deprecjacja dolara;

Wzrost dochodów konsumentów;

Zwiększony popyt na leki w IV kwartale 2004 r. w oczekiwaniu na zbliżającą się reformę systemu wolnego i preferencyjnego urlopu;

Intensywny rozwój sektora detalicznego rynku, aktywny rozwój sieci aptecznych i ich głęboka penetracja w regionach.

Perspektywy rozwoju rosyjskiego rynku farmaceutycznego są bardziej niż przekonujące. Jeśli na świecie wielkość rynku farmaceutycznego jest 2 razy większa niż wielkość rynku perfumeryjnego i kosmetycznego, to w dzisiejszej Rosji rynki te są porównywalne pod względem wielkości. Podobną sytuację obserwujemy w porównaniu z rynkami kawy i lodów: na świecie wielkość każdego z tych rynków koreluje z wielkością rynku farmaceutycznego jak 1:8 (każdy), a w Rosji - jak 1:4 .

Spożycie narkotyków na mieszkańca gwałtownie rosło, osiągając w 2004 r. 31-39 USD w ostatecznych cenach konsumpcyjnych, co oznacza 28% wzrost do 2003 roku. Według WHO konsumpcja narkotyków na mieszkańca w Unii Europejskiej wynosi 220 dolarów, w USA - 300 dolarów, w Japonii - 400 dolarów, na Węgrzech - 50 dolarów.

Rynek farmaceutyczny wzrósł cenowo, ale jednocześnie spadł w opakowaniach (w sztukach) o 8%. Jest to zgodne z trendami ostatnich lat: wraz ze wzrostem dobrobytu ludzie zaczęli kupować droższe leki importowane w O większe opakowania. W strukturze sprzedaży aptecznej widoczna była tendencja do zmniejszania się udziału tanich leków.

Ważną cechą krajowego rynku farmaceutycznego jest wysoka kontrolna rola państwa, realizowana poprzez ścisłe licencjonowanie i certyfikację, ograniczenia prawne dotyczące reklamy leków, organizację sprzedaży leków itp. Większy jest również udział zamówień publicznych na leki.

Obecny rok 2005, zdaniem ekspertów, może znacząco wpłynąć na wyrównanie sił na rynku i jego tempo wzrostu. Kluczowymi czynnikami wpływającymi na rozwój rynku jest przejście od 1 stycznia 2005 roku przedsiębiorstw przemysłu farmaceutycznego do pracy według międzynarodowych standardów GMP oraz rozwój programu Additional Drug Provision (DLO).

Biorąc pod uwagę cele federalnego programu Benefit-2005, na który przeznaczono 50,8 mld rubli, wzrost rynku w 2005 roku może osiągnąć 40% w porównaniu z 2004 rokiem.

W 2004 roku wielkość importu leków do Rosji wyniosła 2,9 mld USD w cenach celnych, czyli o 43,8% więcej niż w 2003 roku. Taki wzrost może wynikać ze zmiany struktury spożycia narkotyków w kierunku drogich leków importowanych.

Produkcja farmaceutyków

Jeśli Stany Zjednoczone stanowią 40% całkowitej światowej produkcji narkotyków, Rosja - 0,3%. Produkcja krajowych produktów farmaceutycznych w 2004 roku wzrosła o 17%, kontynuując trend wzrostowy, który pojawił się w ostatnich latach.

Punktem zwrotnym dla krajowego przemysłu był rok 2003, kiedy wielkość produkcji przekroczyła granicę miliarda dolarów. Za lata 2000-2004 wielkość produkcji wzrosła o 39%. Jednak udział produktów krajowych w rynku farmaceutycznym zmniejszył się z 42% w 2000 r. do 27% w 2004 r., tracąc 15% rynku. Wynika to głównie ze wzrostu importu: w tym samym okresie wzrósł on prawie 2,5-krotnie. Wynika to z faktu, że podstawą rosyjskiej produkcji farmaceutycznej są leki generyczne w wieku 20-30 lat oraz leki takie jak węgiel aktywny, nalewki ziołowe i kalceks. Leki te są produkowane w dużych ilościach, jednak według prognoz Ministerstwa Rozwoju ta grupa leków nie ma przyszłości. Krajowa produkcja substancji została wyparta przez produkcję chińską. Rosyjskie przedsiębiorstwa cierpią z powodu zacofania technologicznego i braku inwestycji w rozwój oryginalnych leków.

Tak więc, jeśli inwestycje państwowe w przemysł farmaceutyczny w Rosji w 2004 roku wyniosły 53 miliony rubli. (1,9 mln USD), wówczas w Stanach Zjednoczonych w 2001 r. na rozwój nowych leków wydano ponad 48 mld USD, podczas gdy koszty firm farmaceutycznych wyniosły 30,5 mld USD, a 17,8 mld USD pochodziło z budżetu federalnego.

Inwestycje krajowych firm w rozwój są niezwykle małe. Petersburska firma „Pharmacor” zainwestowała około 100 000 dolarów w badania kliniczne i uruchomienie produkcji nowych leków, a większość rosyjskich producentów nie jest w stanie zainwestować nawet tyle pieniędzy w rozwój nowych leków.

Do 2005 roku przejście przedsiębiorstw krajowych na standardy GMP (międzynarodowe standardy zapewnienia nowoczesnego poziomu organizacji produkcji, kontroli jakości leków i warunków pracy spełniających wymagania Unii Europejskiej i WTO) będzie wymagało znacznych kosztów dla krajowych producentów . Eksperci obliczyli, że każdy z producentów potrzebowałby około 18 milionów dolarów na wprowadzenie takich standardów, a to mogłoby doprowadzić do zamknięcia wielu przedsiębiorstw. Jednak groźba zakończenia działalności rosyjskich producentów z powodu nieprzestrzegania standardów GMP stanie się realna dopiero w latach 2006-2007, kiedy ich licencje zaczną wygasać.

Program DLO może znacząco zwiększyć napływ inwestycji do krajowego przemysłu farmaceutycznego. W 2005 roku na zakup leków w państwowym programie preferencyjnego świadczenia obywateli przeznaczono prawie 2 miliardy dolarów, co stanowi 30% całego rynku, a około 70% leków z listy preferencyjnej będzie kupowanych od producentów krajowych . Wiąże się to z gwałtownym wzrostem zapotrzebowania na moce produkcyjne krajowych przedsiębiorstw farmaceutycznych. Co więcej, dziś nabywców często nawet nie interesuje, w jakim stanie znajduje się zakład – o ile posiada licencję na produkcję leków.

Dystrybucja farmaceutyków

Segment dystrybucji w 2004 roku wykazał najmniejszy (14%) wzrost w porównaniu do sektora produkcyjnego i detalicznego.

Spośród znaczących zmian na rosyjskim rynku farmaceutycznym w ciągu ostatnich pięciu lat można zauważyć gwałtowne zmniejszenie liczby dystrybutorów. Sytuacja, w której 3 wiodące hurtownie stanowią ponad 50% rynku, jest typowa dla większości rynków farmaceutycznych w krajach rozwiniętych (w USA jest to 94%). Można przypuszczać, że proces koncentracji w sektorze dystrybucji będzie kontynuowany w przyszłości.

Do najbardziej wyrazistych trendów w 2004 roku należy kontynuacja dywersyfikacji działalności największych firm z sektora dystrybucji, np. rozwój produkcji leków przez Protek i SIA International, a także organizacja części własnych dystrybutorów sprzedaż.

Segment detaliczny rynku farmaceutycznego

Wielkość rynku FPP w rosyjskich aptekach w 2004 roku wyniosła 3,6 mld USD (z VAT) w cenach hurtowych i 4,6 mld USD w cenach detalicznych.

Na rynku detalicznym trwa aktywny rozwój sieci aptecznych. W 2004 roku otwarto 1200 nowych aptek sieciowych. Udział handlu detalicznego kontrolowanego przez sieci apteczne, zdaniem ekspertów, wynosi średnio 25-30%, ale dla ponadmilionowych miast jest to liczba znacznie wyższa.

Przy tak znaczącym wzroście sieci aptecznych, zdaniem Pharmexpert, w Federacji Rosyjskiej nie ma ogólnopolskich sieci aptecznych (roczny obrót ponad 2 mld rubli, obecność w co najmniej 6 okręgach federalnych), chociaż niektóre firmy są już bliskie ich zostania. Największe sieci międzyregionalne (obrót co najmniej 1 mld rubli, obecność w co najmniej 2 okręgach federalnych): Apteki 36,6, Rigla, O 3, Natur Product, Implozia (Samara ), Doctor Stoletov, BIOTEK, SoyuzPharma.

Ważną cechą sieci aptecznych jest wzrost udziału produktów parafarmaceutycznych w asortymencie. Wysokie tempo wzrostu asortymentu w tym segmencie powoduje, że udział nielekowy w obrotach przeciętnej klasycznej apteki wynosi już dziś 15-20%, aw sieci dochodzi do 40% obrotów.

Program DLO może również doprowadzić do redystrybucji rynku detalicznego. Udział w Programie to „długie pieniądze”, a na finansowanie projektu będzie stać bardzo niewiele firm krajowych. W związku z tym niekorzystne warunki uczestnictwa w Programie dla średnich i małych firm będą prowadzić do przyspieszonego umacniania się silnych i osłabiania słabych graczy rynkowych. Kolejny punkt zwrotny dla rynku może nastąpić pod koniec 2005 roku, kiedy beneficjenci będą mogli skorzystać z prawa do opuszczenia systemu DLO i woleć pieniądze niż dotowane leki. Jest oczywiste, że najzdrowsze kategorie obywateli będą preferować prawdziwe pieniądze.

Kluczowi gracze na rosyjskim rynku farmaceutycznym

Producenci

Obecnie na rosyjskim rynku leków działa około 820 producentów, z których 340 to firmy krajowe, ale najbardziej aktywnych przedsiębiorstw będzie nie więcej niż 100.

Według F. Breitensteina, dyrektora wykonawczego na Europę Środkowo-Wschodnią niemieckiej firmy Pfizer, największego producenta leków na świecie, w ciągu 2-3 lat firma planuje zająć wiodącą pozycję na rosyjskim rynku farmaceutycznym. „Aby wzmocnić naszą pozycję w Rosji, wystarczy zmienić strategię marketingową, zwiększyć budżet na promocję naszych produktów i zbudować sieć dystrybucji” – uważa F. Breitenstein. Jednocześnie, według niego, firma nie zamierza w najbliższym czasie otwierać własnej fabryki w Rosji.

Wiodące 25 przedsiębiorstw rosyjskiego przemysłu farmaceutycznego o największych wielkościach produkcji zapewniało łącznie 85% produkcji leków. Udział grup finansowo-przemysłowych „Microgen”, „Pharmstandard”, „Pharm Center”, „Domowe leki”, „Veropharm” stanowił 43,8% produkcji. Należy zauważyć, że od 20% do 50% produktów wytwarzanych przez przedsiębiorstwa krajowe nie trafia do sprzedaży detalicznej, ale jest sprzedawana poprzez zakupy szpitalne i przetargowe.

Do 2003 roku liderem rosyjskiego przemysłu farmaceutycznego był holding „Domestic Medicines”, ale fuzje i przejęcia, które miały miejsce na rynku, popchnęły go na 4 miejsce - po NPO Microgen, CJSC Pharm Center i grupie Pharmstandard.

Dystrybucja

Spośród ogromnej liczby dystrybutorów farmaceutycznych zarejestrowanych w Rosji (do 4000 firm), według różnych szacunków, aktywnie pracuje około 700-1200 firm. Konsolidacja jest jedną z możliwości utrzymania się na powierzchni małych dystrybutorów. Przykładem udanej fuzji dystrybutorów jest grupa ROSTA, która w ostatnich miesiącach systematycznie przesuwała się z 4 na 3 miejsce pod względem sprzedaży.

Według wyników z 2004 r. udział 6 dystrybutorów krajowych wśród importerów FPP wyniósł 31,8%.

|

Dystrybutorzy |

Wielkość importu,$ |

Udział w rynku, % |

|

|

CV Protek |

400 461 088 |

||

|

SIA Międzynarodowy |

284 440 628 |

||

|

Korporacja Shreya |

102 748 914 |

||

|

ROSTA |

55 270 885 |

||

|

Apteka-Holding |

54 224 526 |

||

|

Czterowiersz |

31 211 469 |

||

|

Całkowity |

928 357 510 |

Rosnąca rola ogniwa detalicznego zmienia reguły gry: obecnie duże sieci aptek w dużej mierze dyktują swoje wymagania dystrybutorom. Wiąże się to naturalnie ze stopniowym spadkiem poziomu rentowności łącza dystrybucyjnego (według różnych szacunków obecnie jest to 3-5% przy szybko rosnących kosztach).

Sieci handlowe

Według ekspertów Pharmexpert udział w rynku detalicznym kontrolowanym przez sieci apteczne wynosi około 25-30%, pozostałe 70-75% przypada na apteki niezależne.

Atrakcyjność detalicznego rynku farmaceutycznego tłumaczy jego dynamika wzrostu, wysoka rentowność i niska struktura. Na przykład, jeśli w Wielkiej Brytanii 5 największych sieci aptecznych kontroluje 70% rynku, w Federacji Rosyjskiej pierwsza piątka posiada tylko 6% rynku.

Dynamika obrotów w sieciowym handlu detalicznym znacznie przewyższa średnią dynamikę rynku. Wzrost obrotów na 1 aptekę sieciową wynosi średnio 25-35%, dla pojedynczej apteki są to wartości niższe - 15-20%.

Najwięcej aptek ma 36,6 – 253 (stan na marzec 2005 r.) i doktor Stoletov – 270. W ostatnim czasie sieci rozrastają się średnio o 50 aptek rocznie, głównie dzięki zakupom gotowych sieci aptecznych w regiony .

Natur Product ma największy zasięg regionalny - 6 okręgów federalnych i 15 regionów, Rigla i O 3 - 9 regionów w 5 okręgach federalnych.

Największe regionalne sieci aptek to: „Pharmacor”, „Pierwsza pomoc” (Petersburg), „Vita” (Samara), „Stary Lekar” (Moskwa). W Tiumeniu zachowały się największe sieci aptek państwowych – „Apteka” i Kurgan – „Kurganapteka”.

Według prognoz Pharmexpert w ciągu najbliższych trzech lat gracze sieciowi będą się dalej rozwijać poprzez fuzje i przejęcia. Do 2008 roku 4-5 sieci aptecznych będzie kontrolować 50-60% krajowego rynku detalicznego.

Efektywność porównawcza przedsiębiorstw w przemyśle.

Porównanie wyników wiodących przedsiębiorstw w branży na podstawie wskaźnika TP-Indeks przeprowadzone dla następujących firm : .

| Spółka | Pole aktywności | Data utworzenia | Rok pomiaru | Obrót, USD | Personel firmy | TP - indeks | Źródło | Kraj |

| Pfizer | Przemysł farmaceutyczny | 1849 | 2004 | 52516000000 | 115000 | 456660 | Hoovera | USA |

| Novartis | Przemysł farmaceutyczny | 1996 | 2004 | 28200000000 | 81000 | 348148 | Witryna K | Krawcowa król |

| Standard farmaceutyczny | Przemysł farmaceutyczny | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | Rosja |

| Centrum Farmy | Przemysł farmaceutyczny | 2003 | 2004 | 64100000 | 9900 | 6474 | Ekspert ds. farmacji CMI | Rosja |

| Mikrogen | Przemysł farmaceutyczny | 2003 | 2004 | 55900000 | 7815 | 7152 | Witryna K | Rosja |

| McKesson HBOC Inc. | Dystrybutor farmaceutyczny | 1833 | 2003 | 80514600000 | 25200 | 3195024 | Hoovera | USA |

| Tamro Oyj | Dystrybutor farmaceutyczny | 1895 | 2004 | 6624600000 | 3909 | 1694705 | Hoovera | Płetwa- landia |

| Protek | Dystrybutor farmaceutyczny | 1990 | 2004 | 1200000000 | 5300 | 226415 | Witryna K | Rosja |

| SIA Międzynarodowy | Dystrybutor farmaceutyczny | 1993 | 2004 | 1055000000 | 6400 | 164843 | Witryna K | Rosja |

| CVS | Sieć detaliczna | 1963 | 2003 | 26588000000 | 83000 | 320337 | Fortuna N175 | USA |

| Boots Group PLC | Sieć detaliczna | 1849 | 2004 | 9722400000 | 68910 | 141088 | Hoovera | Świetny- Brytania |

| Apteki 36,6 | Sieć detaliczna | 1999 | 2004 | 210000000 | 6000 | 35000 | Witryna K | Rosja |

| rdzeń farmaceutyczny | Sieć detaliczna | 1991 | 2004 | 84000000 | 1700 | 49411 | Witryna K | Rosja |

| O3 | Sieć detaliczna | 2003 | 2004 | 80000000 | 1300 | 61538 | Witryna K | Rosja |

Przedstawione dane wyraźnie pokazują owoce skrajnej koncentracji i wysokiej konkurencyjności rynku zachodniego. Wskaźniki indeksu TP zachodnich producentów farmaceutycznych są 20-40 razy wyższe niż wskaźniki krajowych liderów produkcji; w przypadku dystrybucji wskaźnik ten różni się 7-20 razy; do sprzedaży detalicznej przez 2-10 razy. Różnice w obrotach firm również mieszczą się w wartościach porządkowych. Z tego obrazu wynika, że szanse krajowych graczy na rynku farmaceutycznym na przetrwanie w konkurencyjnym starciu z graczami zachodnimi są niewielkie. Jedyne, co ratuje dzisiejszą sytuację, to paradoksalna okoliczność, że rosyjski rynek produktów farmaceutycznych wciąż nie jest wystarczająco atrakcyjny dla zachodnich graczy pod względem wielkości. Jednak już teraz widać liczne oznaki rosnącego zainteresowania rosyjskim rynkiem farmaceutycznym.

Indeks TP (wskaźnik obrotów do personelu) - pokazuje stosunek obrotów firmy za okres (w tym przypadku za rok) do średniej liczby zatrudnionych w firmie pracowników. Indeks TP to jeden z najprostszych i najbardziej wiarygodnych sposobów porównywania wyników handlowych przedsiębiorstw

Rynek farmaceutyczny jest ogólnie uważany za jeden z najbardziej dochodowych na świecie, a Rosja nie jest wyjątkiem.

Rosyjski rynek farmaceutyczny znajduje się w pierwszej dziesiątce największych firm farmaceutycznych. światowych rynkach.

Jedną z jej różnic jest koncentracja na imporcie (według różnych źródeł od 65% do 76% leków spożywanych przez ludność naszego kraju jest produkowanych za granicą). Liderami leków importowanych w naszym kraju są SANOFI-AVENTIS (Francja) i NOVARTIS (Szwajcaria). I dopiero na zaszczytnym trzecim miejscu znajduje się firma PHARMSTANDART - pojedynczy krajowy producent, który znajduje się w TOP-20 wiodących graczy w tej branży w Rosji.

To właśnie ze względu na taką cechę, jak orientacja na import, a także cechy geograficzne w Rosji, wiele uwagi poświęca się łączu hurtowemu.

Dystrybutorzy farmaceutyczni zapewniają dostępność leków zagranicznych na naszym rynku, a także dystrybuują produkty krajowych producentów. Liderzy w tym kierunku, podobnie jak w produkcji, pozostają dość stabilni, a 15 największych ma aż 78% rynku, co jest bardzo wysokim wskaźnikiem koncentracji. Dystrybutorzy starają się tworzyć swoje sieci z przedstawicielstwami w wielu miastach, aby zapewnić stały przepływ wymaganej ilości produktów. Od ich pracy zależy duża część sprzedaży, zarówno w segmencie komercyjnym, jak i szpitalnym. Rzeczywiście, to dzięki ugruntowanemu łańcuchowi dostaw, a także dostępności towaru w magazynie dystrybutora, będzie zależeć od tego, ile recept zostanie dostarczonych wraz z zakupem. Liderami w segmencie dystrybucji według poprzednich lat będą takie firmy jak SIA International i CV Protek. W wielkości rynku farmaceutycznego ich łączny wskaźnik sięga 33%. Mniejsze hurtownie również zaczynają tworzyć rozbudowaną sieć magazynów (np. FK PULSE, IMPERIA-PHARMA). Wysokie tempo rozwoju wykazują również tacy dystrybutorzy jak R-PHARM i BIOTEK. Według ekspertów w Rosji działa około 2500 hurtowni farmaceutycznych, z czego 2300 to małe.

Sieci apteczne są jednym z etapów łańcucha dystrybucji farmaceutycznej. W przeciwieństwie do handlu hurtowego, koncentracja rynku jest niska, 10 największych firm to zaledwie 15% rynku.

Jeśli chodzi o wskaźniki finansowe na krajowym rynku farmaceutycznym można wskazać:

- Prawie wszyscy najwięksi krajowi producenci zwiększyli swoje przychody w 2012 roku, jednak wskaźniki są różne dla wszystkich i wzrost wahał się od 2 do 48%.

- Również roczny wzrost cen wyniósł około 6-7%.

- Duże sieci apteczne balansują na progu rentowności, a średnia rentowność to tylko 1%.

Wskaźniki te są prezentowane za 2012 rok, jest jeszcze za wcześnie, aby mówić o 2013 roku, ale zgodnie z ogólną dynamiką możemy mówić o ogólnym wzroście wskaźników finansowych. Głównymi czynnikami dającymi taką dynamikę są inflacja oraz wzrost udziału produktów drogich w strukturze sprzedaży. Jak również aktywny wpływ ze strony państwa, ale o tym później.

Dlaczego rolnictwo. rynek w Rosji jest jednym z najbardziej dochodowych? Nakreślmy główne powody:

- Populacja kraju, 143 miliony ludzi, a wszyscy z nich są potencjalnymi konsumentami leków.

- Większość ludności jest w wieku dorosłym lub w podeszłym wieku, a ponieważ przedłużanie życia i leczenie nagromadzonych chorób są jednymi z głównych priorytetów ludzi, znaczna część dochodów jest przeznaczona na zaspokojenie tej potrzeby.

- Naukowcy doszli do wniosku, że Rosjanie mają tendencję do przyjmowania leków z jakiegokolwiek powodu, stosują samoreceptę. Wynika to z mentalności ludzi, a także z niedoskonałego systemu opieki zdrowotnej. Spożycie leków w naszym kraju na 1 osobę jest znacznie wyższe niż w krajach rozwiniętych.

- Obecność na rynku leków niskiej jakości, czyli brak efektu. Ludzie stosują je w dużych ilościach bez osiągania rezultatów i bardzo często rozpoczynają chorobę. Następnie ponownie zwiększa się przyjmowanie leków.

Obecnie regulacje państwowe mają bardzo duży wpływ na krajowy rynek farmaceutyczny, opracowywane i wdrażane są strategie zastępowania leków importowanych lekami rosyjskimi. Na przykład podczas pracy z niezbędnymi i niezbędnymi lekami to rosyjscy producenci pozostają na pozycji zwycięskiej, ponieważ Dopłata kształtowana jest w zależności od ceny producenta. Wprowadzanie na rynek nowych leków to również jeden z najważniejszych obszarów rynku. Wielu importerów coraz częściej myśli o otwarciu kontaktowych zakładów produkcyjnych w naszym kraju. Państwo stara się aktywnie wspierać i motywować zagraniczne firmy farmaceutyczne do takiej współpracy, ponieważ pozwala to nie tylko tworzyć nowe miejsca pracy, ale także zapewnić dopływ środków do budżetu państwa.

Państwo aktywnie podejmuje działania na rzecz regulacji rynku farmaceutycznego, w szczególności tworzy lokalnego producenta. Próby w tym kierunku podejmowane są od 2010 roku. Generalnie o strategii zaczęli mówić 5 lat temu, gdy strategia Pharma-2020 była jeszcze w fazie rozwoju, stała się jednym z 3 głównych dokumentów, które determinują rozwój branży dla nadchodzące dziesięciolecia. Na drugim miejscu znajduje się federalny program celowy „Rozwój przemysłu farmaceutycznego i medycznego Federacji Rosyjskiej w okresie do 2020 roku i później”, a na trzecim – „Strategia zaopatrzenia ludności w leki w Federacji Rosyjskiej do 2025 roku”.

Strategia Pharma-2020 przewiduje, że do 2020 roku planowane jest zwiększenie udziału leków krajowych w krajowym rynku do 50%. Planowane są również zmiany w asortymencie leków, w kierunku wzrostu do 60% portfeli leków innowacyjnych. W badania naukowe inwestuje się dużo pieniędzy. A wszystko to na tle ogólnego wzrostu liczby branż, ze wszystkimi wynikającymi z tego konsekwencjami.

Przypomnijmy, że w 2013 r. przyjęto ustawę federalną z 05.04.13 nr 44-FZ „W sprawie systemu kontraktowego w zakresie zaopatrzenia w towary, roboty budowlane, usługi w celu zaspokojenia potrzeb państwowych i komunalnych”, wejdzie ona w życie 01.01 .2014, mimo że ponad 30 ustaw związanych z tą ustawą jest wciąż w trakcie opracowywania. Dlatego wielu prawników, a także wszystkich zainteresowanych zamówieniami publicznymi, z niecierpliwością czeka na nowy rok i to, co ze sobą przyniesie. Również zdaniem ekspertów wprowadzenie wymagań dotyczących obowiązkowej zgodności z normami produkcyjnymi od 01.01.2014 (ustawa federalna „O obrocie lekami” nr 61-FZ) może mieć istotny wpływ. Te przedsiębiorstwa, których nie da się zmodernizować, będą musiały zostać zamknięte. Co również wpłynie na wzrost cen leków krajowych.

Tak więc rosyjski rynek farmaceutyczny znajduje się obecnie na etapie restrukturyzacji i aktywnej modernizacji. Państwo stara się wysunąć na czoło krajowych producentów. Ale jak skuteczne będą ich działania, prawdopodobnie ocenimy bliżej 2020 roku, kiedy wszystkie zaplanowane strategie się zrealizują.

Według materiałów Ministerstwa Przemysłu i Handlu Rosji

Grupa badawcza DSM

Natalia Ziskina,

Firma rekrutacyjna AVICONN

konsultant ds. rekrutacji

Ta analiza rynku opiera się na informacjach z niezależnych źródeł branżowych i wiadomościach, a także na oficjalnych danych Federalnego Urzędu Statystycznego. Interpretacja wskaźników opiera się również na danych dostępnych w otwartych źródłach. Analiza obejmuje reprezentatywne obszary i wskaźniki, które zapewniają najpełniejszy przegląd danego rynku. Analiza prowadzona jest dla całej Federacji Rosyjskiej, a także dla okręgów federalnych; Krymski Okręg Federalny nie jest uwzględniany w niektórych badaniach ze względu na brak danych statystycznych.

INFORMACJE OGÓLNE

Przemysł farmaceutyczny to branża zajmująca się badaniami, rozwojem, produkcją masową, badaniami rynku i dystrybucją leków przeznaczonych głównie do zapobiegania, łagodzenia i leczenia chorób. Firmy farmaceutyczne mogą pracować z lekami generycznymi lub oryginalnymi (markowymi). Podlegają one różnym prawom i regulacjom dotyczącym patentowania leków, badań klinicznych i przedklinicznych oraz praktyk marketingowych dotyczących produktów gotowych.

Generic – lek sprzedawany pod międzynarodową nazwą generyczną lub pod nazwą własną, która różni się od nazwy marki twórcy leku. Po wejściu w życie Porozumienia TRIPS generyki są zwykle określane jako leki, których substancja czynna wygasła w zakresie ochrony patentowej lub leki opatentowane, które są produkowane na podstawie licencji przymusowej. Z reguły leki generyczne nie różnią się skutecznością od leków „oryginalnych”, ale są znacznie tańsze. Wspieranie produkcji generyków, ich zastosowania w praktyce medycznej oraz zastępowanie ich „oryginalnymi” markowymi lekami jest jednym ze strategicznych celów Światowej Organizacji Zdrowia w zapewnieniu dostępu do opieki medycznej.

Parafarmaceutyki (dodatki biologicznie czynne, suplementy diety) to kompozycje substancji biologicznie czynnych przeznaczone do bezpośredniego spożycia z pożywieniem lub wprowadzenia do produktów spożywczych.

Produkcja farmaceutyków jest jednym z najbardziej opłacalnych i najbardziej dochodowych sektorów gospodarki zarówno w Rosji, jak i za granicą.

KLASYFIKATOR OKVED

Według klasyfikatora OKVED produkcja farmaceutyków należy do sekcji 24.4 „Wytwarzanie produktów farmaceutycznych”, która ma następujące podsekcje:

24.41 „Produkcja podstawowych produktów farmaceutycznych”;

24.42 „Produkcja preparatów i materiałów farmaceutycznych”;

24.42.1 „Produkcja leków”;

24.42.2 „Wytwarzanie innych wyrobów farmaceutycznych i medycznych”.

ANALIZA SYTUACJI W BRANŻY

Od końca 2014 roku na rosyjski rynek farmaceutyczny oddziaływały takie negatywne czynniki, jak spadek wypłacalności ludności w związku z trudną sytuacją gospodarczą w kraju, a także sankcje antyrosyjskie. Jednocześnie jednak uczestnicy rynku wysoko cenią jego potencjał, czego potwierdzeniem jest rozwój istniejących i budowa nowych przedsiębiorstw produkcyjnych, tworzenie aliansów przedsiębiorstw krajowych i zagranicznych.

Opłacalne franczyzy

Inwestycje od 1 500 000 rubli.

Jednocześnie rosyjski rynek farmaceutyczny jest jednym z najszybciej rozwijających się na świecie, wykazując wysokie tempo wzrostu w latach 2008-2015 – średnia wyniosła 12 p.p. Jednak pomimo wzrostu rynku w rublach, w dolarach spada z powodu dewaluacji waluty krajowej. Ze względu na fakt, że większość producentów ustala sprzedaż w dolarach, wielkość rynku w 2015 roku była porównywalna z wielkością 2007-2008. Taki spadek doprowadził do tego, że rosyjski rynek farmaceutyczny nie znajduje się w TOP-10 wiodących światowych rynków farmaceutycznych.

Rysunek 1. Wielkość rynku produktów farmaceutycznych w cenach końcowych w latach 2008-2015 (wg DSM Group)

Następuje również spadek pojemności rynku w ujęciu fizycznym: w 2014 r. wyniósł 2,7%, w 2015 r. 4,2%. Spadek sprzedaży sektora komercyjnego (apteki) trwa już od dwóch lat. Pewien wzrost pokazuje tylko sektor szpitalny.

Łącznie w 2015 roku na rynku rosyjskim było obecnych ponad 1100 graczy. Jednocześnie producenci z TOP-20 stanowią 55,1% wartości sprzedaży.

Rysunek 2. Dynamika rynku farmaceutycznego w latach 2013-2015, mln opakowań (wg DSM Group)

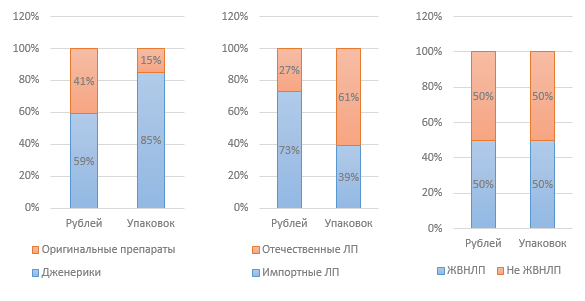

Rysunek 3. Struktura rynku według różnych wskaźników w 2015 roku (wg DSM Group)

Opłacalne franczyzy

Średnia ważona cena leków VED, według analityków DSM Group, w 2015 r. wyniosła 124,5 rubla. W tym samym czasie cena paczki leku krajowego wynosi 68 rubli, a importowanego jest prawie trzykrotnie wyższa, 180 rubli. Za 12 miesięcy 2015 r. koszt leków Vital i Essential wzrósł o 2,8%. Cena leków nie znajdujących się na liście Vital and Essential Drugs wzrosła o 14,2%.

Regulacje państwowe mają znaczący wpływ na branżę. W szczególności, w ramach działań antykryzysowych, zarządzeniem Rządu Federacji Rosyjskiej nr 98-r z dnia 27 stycznia 2015 r. „O zatwierdzeniu planu działań priorytetowych dla zapewnienia zrównoważonego rozwoju gospodarczego i stabilności społecznej w 2015 r.” wydanych, z których część dotyczyła przemysłu farmaceutycznego.

Pierwsza inicjatywa dotyczyła regulacji cen leków z listy leków niezbędnych i niezbędnych (VED); indeksacja cen została założona na poziomie 30% dla leków niezbędnych i niezbędnych należących do kategorii niższego średniego segmentu cenowego (do 50 rubli). Jednak inicjatywa ta pozostała niezrealizowana. Biorąc pod uwagę fakt, że ceny na leki niezbędne i niezbędne są regulowane przez państwo, oznacza to spadek rentowności producentów tych leków, co w efekcie może prowadzić do ograniczenia produkcji tych leków. Tylko wsparcie państwa dla producentów może pomóc w uniknięciu tego.

W 2016 roku planowane jest opracowanie programu wsparcia producentów VED w segmencie do 50 rubli. w formie dofinansowania części kosztów związanych z ich produkcją. Termin opracowania planu upływa w czerwcu 2016 r. Z dużym prawdopodobieństwem może to oznaczać, że program ten nie zostanie wdrożony w 2016 roku.

Opłacalne franczyzy

Lista ważnych i niezbędnych leków zatwierdzona w 2012 r. została zrewidowana w 2015 r.; na początku 2016 roku lista została oficjalnie zatwierdzona przez Gabinet Ministrów Federacji Rosyjskiej. Do listy dodano 43 leki, z których 6 pochodzi od rosyjskich producentów; jeden produkt leczniczy z rosyjskim producentem został wykluczony. Tak więc dzisiaj lista zawiera 646 pozycji.

Zamówienie nr 98-r ograniczyło udział firm zagranicznych w zamówieniach publicznych. Przyjęto dekret o ograniczeniu importu leków, którego istotą jest zakaz sprzedaży leków zagranicznych w przypadku udziału w konkursie dwóch lub więcej producentów z Rosji lub EUG.

Opłacalne franczyzy

Dekret przewiduje również przeznaczenie dodatkowych 16 mld rubli na zaopatrzenie beneficjentów w leki (program LLO) w związku ze zmianą kursu walutowego. W 2015 roku w ramach tego programu wydano leki o wartości 101 mld rubli, czyli o 20% więcej niż w latach 2013-2014.

Od 2012 roku trwają dyskusje nad projektem ustawy, która pozwoliłaby na sprzedaż leków OTC poza aptekami, np. w sklepach spożywczych. Jednak sprawa wymaga poważnej dyskusji; nie ma jeszcze wyników. Również pod koniec 2015 roku Ministerstwo Zdrowia poddało pod dyskusję publiczną projekt ustawy federalnej „O zmianie niektórych aktów ustawodawczych Federacji Rosyjskiej w zakresie sprzedaży detalicznej produktów leczniczych na odległość”, która sugeruje możliwość sprzedaży leków przez Internet. Jeśli ustawa zostanie uchwalona, wejdzie w życie 1 stycznia 2017 r.

Kolejną innowacją, która jest obecnie aktywnie dyskutowana, jest elektroniczne znakowanie opakowań leków za pomocą chipa, który będzie zawierał wszystkie parametry leku, dzięki czemu zgodnie z oczekiwaniami będzie można uniknąć leków podrabianych i niskiej jakości. w aptekach i szpitalach.

Od stycznia 2015 r. obowiązuje ustawa federalna z dnia 31 grudnia 2014 r. nr 532-FZ „O zmianie niektórych aktów ustawodawczych Federacji Rosyjskiej w ramach przeciwdziałania obrotowi podrabianymi, podrobionymi, niespełniającymi norm i niezarejestrowanymi lekami, wyrobami medycznymi i sfałszowanymi suplementami diety weszła w życie, co zaostrzyło odpowiedzialność administracyjną i karną za obrót podrabianymi suplementami diety. W celu uregulowania rynku producentów suplementów diety, w szczególności w celu kontroli przestrzegania prawa, w 2014 roku utworzono organizację samoregulacyjną (SRO) Partnerstwo Non-profit „Stowarzyszenie producentów suplementów diety do żywności”.

Opłacalne franczyzy

W wyniku kontroli (zakupów testowych) przeprowadzonych w 2015 roku, niektórzy producenci suplementów diety ujawnili poważne naruszenia. W preparatach znajdowały się w szczególności substancje zabronione. Doprowadziło to do spadku sprzedaży niektórych kategorii suplementów diety o 4% wartościowo io 16% realnie. Ten precedens stał się podstawą do przygotowania projektu ustawy o przekazaniu uprawnień w zakresie licencjonowania i kontroli obrotu suplementami diety z Rospotrebnadzoru do Roszdravnadzoru.

W segmencie handlowym udział sprzedaży suplementów diety wynosi 4,6%, co czyni je najlepiej sprzedającym się produktem nielekowym. Tempo wzrostu sprzedaży suplementów diety w ostatnich latach wynosi 12-14% rocznie, z wyjątkiem 2015 roku, kiedy to z powodu kryzysu w gospodarce wzrost sprzedaży wyniósł 6%. Eksperci przypisują spowolnienie wzrostu sprzedaży negatywnym tłem informacyjnym dotyczącym niskiej jakości i nieskutecznych suplementów diety. Obecnie na rynku jest około 2200 różnych marek suplementów diety i około 900 producentów.

Od 1 stycznia 2016 r. uruchomiony został jednolity rynek obrotu lekami i wyrobami medycznymi w ramach Euroazjatyckiej Unii Gospodarczej. Potencjalnie mogłoby to doprowadzić do znacznego wzrostu konkurencji dla rosyjskich producentów. Z drugiej strony stworzenie jednolitego rynku farmaceutycznego może ułatwić import produktów farmaceutycznych, który obecnie napotyka szereg trudności.

Rysunek 4. Wielkość importu leków do Rosji w latach 2014-2015, mln dolarów (wg DSM Group)

Według wyników z 2015 roku wolumen importu leków obniżył się wartościowo w porównaniu do 2014 roku o 33%. Spadek wolumenu importu leków nie koreluje z dynamiką wolumenu importu substancji, gdyż większość krajowych producentów korzysta z substancji importowanych; spadek wolumenu ich importu w 2015 roku wyniósł 5%.

Do 1 stycznia 2016 r. każdy krajowy producent farmaceutyków musiał uzyskać certyfikat zgodności GMP, nowy standard branżowy. Planowane jest zakończenie przejścia na ten standard do 2017 roku. Od 2016 roku zarówno rosyjscy, jak i zagraniczni producenci muszą przestrzegać normy. Pomimo tego, że rosyjski standard jest odpowiednikiem GMP przyjętego w Unii Europejskiej, to wymagany jest rosyjski certyfikat. Procedura uzyskania certyfikatu dla producentów rosyjskich i zagranicznych jest inna - dla tych ostatnich jest znacznie bardziej skomplikowana i droższa.

Według badania przeprowadzonego przez firmę doradczą Deloitte wśród głównych problemów branży w 2015 roku uczestnicy rynku wymieniają: aktualny stan gospodarki rosyjskiej (26% badanych) oraz niedoskonałość regulacji prawnych branży (24%). respondentów). Biorąc pod uwagę te problemy, a także biorąc pod uwagę inne czynniki wpływu, możemy powiedzieć, że przemysł farmaceutyczny w Rosji ma dziś następujące słabości:

Wysoka zależność rynku od importu leków i substancji;

Orientacja rynku na konsumenta krajowego, niewykorzystany eksport;

Brak elastyczności w regulacji cen branży;

Niewystarczający poziom wsparcia państwa dla lokalnych producentów.

Główne trendy w rozwoju biznesu to plany uczestników rynku dotyczące wprowadzenia na rynek nowych leków, a także lokalizacja produkcji w Rosji - w formie joint venture lub własnego kompleksu produkcyjnego.

ANALIZA DANYCH SŁUŻBY STATYSTYCZNEJ PAŃSTWA FEDERALNEGO

Dane Rosstat, które serwis otrzymuje poprzez zbieranie oficjalnych danych od uczestników rynku, mogą nie pokrywać się z danymi agencji analitycznych, których analityka opiera się na prowadzeniu ankiet i zbieraniu nieoficjalnych danych.

Rysunek 5. Dynamika wskaźników finansowych branży w sekcji OKVED 24,4 w latach 2012-2015, tys. rubli

Rysunek 6. Dynamika wskaźników finansowych branży w sekcji OKVED 24,4 w latach 2012-2015, tys. rubli.

Jak widać z wykresów sytuacja w branży jest stabilna, następuje stały wzrost wszystkich wskaźników finansowych: przychodów, zysków; jednocześnie rośnie ilość kapitału w firmach z branży. Odnotowujemy również wzrost marży brutto. Charakterystyczny jest spadek udziału zobowiązań długoterminowych; Deficyt kapitału obrotowego pokrywany jest kredytami krótkoterminowymi. Rośnie również wolumen przesyłek, co wskazuje na rozwój lokalnej produkcji i wzrost pojemności rynku.

Rysunek 7. Dynamika wolumenów przesyłek według branż w latach 2012-2015, tys. rubli