Biuro PFR w obwodzie krasnozerskim obwodu nowosybirskiego. Pracownik przechodzi na emeryturę: jakie dokumenty pracodawca składa do Funduszu Emerytalnego Spv 1 wzór wypełnienia

Rejestracja emerytury jest dokonywana przez każdego obywatela niezależnie, po wystąpieniu przesłanek określonych w ustawie. Do przypisywania emerytur wykorzystywane są dane dotyczące indywidualnego doświadczenia ubezpieczeniowego. Sprawozdania z nich, a także informacje o składkach, pracodawca przekazuje w kolejności raportów kwartalnych lub rocznych.

W przypadku, gdy moment powstania prawa do wypłaty emerytury przypada w okresie pomiędzy dwoma zgłoszeniami, osoba fizyczna ma prawo wystąpić do przedsiębiorstwa, w którym jest zatrudniona, o udostępnienie formularza SPV-2 o emeryturę do Funduszu Emerytalnego. Podstawą złożenia tego formularza w okresie międzysprawozdawczym jest wniosek pracownika.

Drodzy Czytelnicy! Artykuł mówi o typowych sposobach rozwiązywania problemów prawnych, ale każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiąż dokładnie swój problem- skontaktuj się z konsultantem:

ZGŁOSZENIA I POŁĄCZENIA SĄ PRZYJMOWANE 24/7 i 7 dni w tygodniu.

Jest szybki i ZA DARMO!

Raport będzie zawierał informację o konkretnym stażu pracy pracownika w chwili obecnej. Jeżeli informacja nie została złożona wcześniej, prawo do emerytury nie będzie brane pod uwagę.

W styczniu 2019 roku została wydana Uchwała Zarządu Funduszu Emerytalnego nr 2p, zgodnie z którą dotychczas obowiązujący formularz SPV-2 utracił ważność z dniem 17 lutego 2017 roku.

Aby pracownik, który otrzymał prawo do emerytury, mógł terminowo otrzymywać rozliczenia międzyokresowe, dział księgowości pracodawcy przygotowuje formularz SPV-2 i przesyła go do lokalnej jednostki FIU.

Ogólne informacje o doświadczeniu ubezpieczeniowym

Pojęcie stażu pracy jest faktem prawnym, zgodnie z którym prawo obywatela do otrzymywania emerytury i różnych innych świadczeń, w tym świadczeń, zmienia się lub powstaje. Konieczne jest rozróżnienie między doświadczeniem zawodowym, ogólnym i ubezpieczeniowym. Szczególnie interesujące jest doświadczenie ubezpieczeniowe, ponieważ. wpłynie to na procedurę obliczania i przyznawania przyszłej emerytury.

W ramach ogólnego doświadczenia ubezpieczeniowego rozumie się czas pracy obywatela, podczas którego naliczano i opłacano składki ubezpieczeniowe, a także inne okresy przewidziane przez prawo (na przykład niezdolność pracownika do wypełniania obowiązków służbowych przez pewne ważne powody).

Okresem ubezpieczenia wliczanym do całkowitego okresu ubezpieczenia może być:

- fakt czasowej niezdolności do pracy z wyznaczeniem świadczeń z ubezpieczenia społecznego;

- urlop macierzyński;

- urlopu na opiekę nad osobą niesamodzielną z 1 grupą niepełnosprawności;

- udział w pracy społecznie użytecznej z wyznaczeniem zasiłku jako osoba bezrobotna;

- służba wojskowa (w ramach poboru);

- dla członków rodziny wojskowych - mieszkających w miejscach, w których praca jest niemożliwa.

W takich przypadkach obowiązuje ograniczenie ustawowe – okres uwzględniany w okresie ubezpieczenia nie może przekroczyć 5 lat. Kolejnym warunkiem zastosowania takiego okresu do offsetu jest występowanie innych okresów zatrudnienia (przed lub po).

Gdy obywatel prowadzi działalność zawodową w warunkach niebezpiecznej produkcji, szkodliwych warunków pracy ze względu na cechy klimatyczne regionu, na terytoriach poza granicami kraju, gdzie istnieje specjalny status do opłacania składek ubezpieczeniowych, naliczany jest specjalny okres ubezpieczenia.

Co to jest?

Formularz SPV-2 dla emerytur w najnowszym wydaniu musi dostarczyć każdy pracodawca, który nalicza składki ubezpieczeniowe i przekazuje je zgodnie z obowiązującymi przepisami prawa. Formularz przeznaczony jest do składania indywidualnych informacji o pracowniku do Funduszu Emerytalnego w celu późniejszego wyznaczenia emerytury ubezpieczeniowej.

Jeśli do 2019 r. obowiązywała inna forma przekazywania informacji (SPV-1), to później została zainstalowana nowa wersja raportu. Powodem pojawienia się zaktualizowanej wersji dokumentu jest brak podziału składek na część ubezpieczeniową i kapitałową ze względu na wcześniej ustanowione moratorium na akumulację emerytur dla wszystkich osób posiadających obywatelstwo rosyjskie.

Nowy formularz pozwala na odzwierciedlenie tylko informacji o okresie ubezpieczenia pracownika pracodawcy i ustalenie faktu obecności lub braku płatności podlegających opodatkowaniu. Formularz SPV-2 został rozszerzony o informację o dodatkowej taryfie dla bieżących składek ubezpieczeniowych dla tych obywateli, którzy są uprawnieni do ubiegania się o wcześniejszą emeryturę ze względu na staż pracy w szczególnych warunkach.

Ogólny formularz SPV-2 jest odpowiedni do przesyłania informacji do obliczania wypłat emerytur wszystkich rodzajów. Prawo zezwala na przekazywanie informacji w formie elektronicznej lub papierowej. Pracodawca jest zobowiązany w ciągu 10 dni od otrzymania wniosku od pracownika sporządzić raport tego typu i przesłać go w dogodny sposób do Funduszu Emerytalnego.

Informacje przekazywane są do oddziału terenowego w miejscu rejestracji obecnego ubezpieczonego pracodawcy. Do formularza należy dołączyć spis ADV-6-1. Po wysłaniu raportu pracownik otrzymuje jego kopię.

Cel formularza SPV-2 dla emerytury

Za pomocą raportu SPV-2 pracownicy OFE otrzymują dodatkowe informacje dotyczące ubezpieczonego i sytuacji z jego składkami ubezpieczeniowymi w ciągu ostatnich trzech miesięcy w przededniu przejścia na emeryturę. Za pomocą tego formularza informacje o doświadczeniu ubezpieczeniowym zainteresowanego obywatela w czasie okresu sprawozdawczego pozostają w JAF.

W przededniu przyjęcia zaktualizowanej wersji SPV-2 w 2019 r. nastąpiły pewne zmiany w zakresie ustawodawstwa emerytalnego, co było powodem utworzenia nowego SPV-2.

Informacje te są wystarczające, aby FIU sprawdziła i przypisała odpowiednią wypłatę emerytury do konkretnej osoby. Jeśli ta informacja nie zostanie przekazana do czasu przejścia na emeryturę, obywatel może liczyć tylko na mniejszą emeryturę.

W przyszłości wysokość wypłaty będzie podlegać weryfikacji i korekcie, ale będzie to wymagało dodatkowego czasu, w którym emerytura będzie wypłacana w mniejszej wysokości.

Różnice w stosunku do wcześniejszej wersji

Wypełnienie formularza SPV-1 wymagało wskazania danych o składkach na ubezpieczenie i części kapitałowej. Główną różnicą formy od 2019 r. był brak konieczności dzielenia wszystkich wpłaconych składek na dwie części (kapitałową i ubezpieczeniową). Jednocześnie pracodawca musi wskazać, czy składki pracownicze zostały wpłacone w podwyższonej stawce.

Raport zawiera informację o okresie ubezpieczenia pracownika przechodzącego na emeryturę, a także potwierdza naliczenie składek ubezpieczeniowych do części ubezpieczeniowej za ostatnie 3 miesiące.

Informacje w SPV-2 są wskazywane indywidualnie według wysokości całej taryfy, z dalszym podziałem przez pracowników funduszu na dwa rodzaje składek emerytalnych. Z tego powodu blankiet formularza zawiera jedynie prośbę o sam fakt istnienia potrąceń składek ubezpieczeniowych.

Do raportu do FIU dołączony jest dodatkowy spis w nowej formie (ADV-6-1 zamiast ADV-6-3).

Podczas wypełniania nowego formularza okresy sprawozdawcze są kodowane inaczej:

Procedura składania do FIU

Podstawą sporządzenia raportu jest oświadczenie pracownika, przyszłego emeryta. W przeddzień otrzymania wypłat z tytułu renty pracowniczej, niepełnosprawności, stażu pracy i innych powodów obywatel z wyprzedzeniem zwraca się do działu księgowości organizacji zatrudniającej z prośbą o sporządzenie dokumentu sprawozdawczego. Tym samym, aby dostarczyć wymagany raport do FIU, wystarczy inicjatywa pracownika w postaci wniosku.

Dozwolone jest wystawienie wniosku z następującą treścią wniosku: „przekazać indywidualne informacje o stażu pracy i naliczaniu składek ubezpieczeniowych na obowiązkowe ubezpieczenie emerytalne do departamentu PFR ...” Następnie należy wskazać przyczynę „w związku z rejestracja renty …” z definicją rodzaju renty. We wniosku pracownik uwzględnia również okres, od którego ma być wydana emerytura.

Po otrzymaniu wniosku dział księgowości sporządza raport i składa go w oddziale terenowym funduszu w ciągu 10 dni z wydaniem kopii raportu pracownikowi. Prawo przewiduje możliwość złożenia wniosku z wyprzedzeniem, na 1 miesiąc przed zbliżającą się emeryturą.

Nowy formularz SPV-2 nie odzwierciedla informacji o dokładnych transferach składek, są one odzwierciedlone w bieżących raportach kwartalnych.

Raport SPV-2 jest przygotowywany oddzielnie od głównej sprawozdawczości ubezpieczeniowej. Z tego powodu dla pracownika, który wystąpi o raport w przeddzień złożenia głównego raportu za kwartał, w każdym przypadku zostanie sporządzona dokumentacja w związku z początkiem prawa do wypłaty emerytury i wysłana wraz z ADV-6-1 oddzielnie od innych raportów. Przepis ten został ustalony w uchwale Funduszu Emerytalnego Federacji Rosyjskiej nr 192p z 2006 r. i nadal obowiązuje.

Po wypełnieniu raportu dokument musi być podpisany przez kierownika i poświadczony pieczęcią organizacji. Przygotowany raport należy przesłać do Funduszu Emerytalnego w dogodny dla pracodawcy sposób (w formie papierowej lub elektronicznej).

Kopia przesłanego dokumentu przekazywana jest pracownikowi w celu potwierdzenia faktu.

W odniesieniu do przedsiębiorców indywidualnych, którzy samodzielnie opłacają składki, przygotowywany jest przez nich raport SPV-2. W kompetencjach indywidualnego przedsiębiorcy leży przekazanie przygotowanego raportu pracownikom funduszu w podobny sposób. Wraz z raportem składany jest wniosek z wnioskiem o przyznanie emerytury pracowniczej.

Pracownicy funduszu mogą odmówić przyjęcia dokumentów od indywidualnych przedsiębiorców, zwłaszcza przy składaniu sprawozdań raz w roku. Wynika to z zasady, że ostatnie okresy aktywności zalicza się do okresu ubezpieczenia dopiero po opłaceniu ostatnich składek.

Kiedy złożyć?

Ze względu na indywidualną procedurę składania raportu SPV-2, prawo nie określa konkretnych terminów na złożenie dokumentu. Sprawozdanie należy złożyć w przeddzień przejścia obywatela na emeryturę. Aby terminowo złożyć formularz, obywatel będzie musiał napisać wniosek do pracodawcy co najmniej 10 dni przed uzyskaniem prawa do przejścia na emeryturę.

Zasady wypełniania i przykład

Formularz jest kolumną do wypełnienia informacji o pracodawcy, pracowniku oraz informacji o składkach ubezpieczeniowych. Formularz do pobrania prezentowany w oficjalnych zasobach internetowych pozwoli Ci szybko przygotować raport z uwzględnieniem ogólnie ustalonych wymagań dla wszystkich rodzajów raportowania.

Przygotowując raport, należy wziąć pod uwagę pewne zasady wypełniania:

- W sekcji informacyjnej o pracodawcy znajdują odzwierciedlenie numer rejestracyjny w FIU, nazwa organizacji, numer podatnika osoby prawnej i jego.

- Podczas określania informacji o pracowniku, jego kod kategorii jest wskazywany zgodnie z aktualnym klasyfikatorem.

- W kolumnie „data zestawienia” należy wskazać przewidywaną datę powstania prawa do wypłaty emerytury. Wypełnij format „DD miesiąc RRRR”, na przykład „1 września 2019 r.”.

- Kolumnę z datą złożenia wypełnia pracownik funduszu samodzielnie.

- Z danych osobowych pracownika wprowadza się informacje o nazwisku, imieniu i nazwisku.

- W pobliżu żądanego typu informacji wskaż „X”, wybierając oryginał, korygujący lub anulujący.

- W części dotyczącej informacji o składkach za okres konieczne jest potwierdzenie ich obecności lub braku („Tak” lub „Nie”).

W nowym formularzu wskazano również informacje o dokonanych potrąceniach po stawkach dodatkowych na składki ubezpieczeniowe z obowiązkowym odzwierciedleniem odpowiednich kodów dla określonych stawek.

Odpowiedzialność

Prawo nie przewiduje kar w przypadku braku terminowego złożenia formularza SPV-2 do Funduszu Emerytalnego. Nie ma również odpowiedzialności administracyjnej. Prawo traktuje tę formę jako dokumentację rozliczeniową, która w przeciwieństwie do sprawozdawczości nie podlega kontroli i odpowiedzialności w przypadku nieudostępnienia.

Brak terminowo złożonego formularza do FIU pociąga za sobą jedynie nieprzyjemne konsekwencje dla ubezpieczonego obywatela, który ma przejść na emeryturę. W przypadku, gdy ostatnie trzy miesiące odgrywają istotną rolę w kształtowaniu stażu pracy wystarczającego do przyznania emerytury, brak zgłoszenia oznacza odmowę przyznania emerytury przez kasę.

Ponadto w przypadku braku SPV-2 do czasu przejścia na emeryturę obywatel będzie mógł liczyć jedynie na mniejszą kwotę wypłat emerytury ze względu na niemożność uwzględnienia ostatnich okresów pracy.

Pomimo tego, że procedura tworzenia raportu SPV-2 nie jest szczególnie trudna, brak przepisów w ustawodawstwie o odpowiedzialności pracodawcy za fakt spóźnienia lub odmowy złożenia formularza wymaga szczególnej kontroli ze strony przyszłości emeryta i rencisty, aby niezbędne informacje otrzymał pracownik funduszu we właściwym czasie we właściwy sposób.

Ale jeśli pracownik skontaktuje się z działem księgowości z prośbą o przekazanie mu indywidualnych informacji, to jesteś zobowiązany do przekazania ich do FIU. Wcześniej takie informacje musiały być składane na formularzu SPV-1. zatwierdzony Uchwała Zarządu Funduszu Emerytalnego Federacji Rosyjskiej z dnia 31 lipca 2006 r. Nr 192p. W sierpniu Ministerstwo Sprawiedliwości zarejestrowało nowy formularz u zatwierdzony Uchwała Zarządu Funduszu Emerytalnego Federacji Rosyjskiej z dnia 21 lipca 2014 r. Nr 237p dostarczenia takich informacji.

Dlaczego składany jest formularz SPV-2?

Informacje o składkach i stażu pracy dla danego pracownika otrzymuje FIU od pracodawcy kwartalnie ust. 2 art. 11 ustawy z dnia 01.04.96 nr 27-FZ. Co do zasady jednak data wyznaczenia renty przypada na okres międzysprawozdawczy. FIU nie ma w tym czasie informacji o doświadczeniu ubezpieczeniowym pracownika. W związku z tym organ PFR nie będzie mógł tego uwzględnić przy obliczaniu emerytury pracownika.

Aby to poprawić, pracownik, który złożył wniosek do JAF o emeryturę, może wystąpić do Ciebie z wnioskiem w dowolnej formie o przekazanie indywidualnych informacji do organu terytorialnego JAF w okresie międzysprawozdawczym. p. 82 Instrukcji, zatwierdzone. Uchwała Zarządu PFR z dnia 31 lipca 2006 r. nr 192p (red. ze zmianami, które nie weszły w życie) (dalej - Instrukcja nr 192p). Ponadto pracownik nie ma obowiązku składania do Ciebie żadnych wniosków z FIU.

Dlaczego konieczne stało się wprowadzenie nowego formularza SPV-2 do składania takich informacji i od jakiego momentu ubezpieczyciele są zobowiązani do przekazywania informacji na temat tego formularza, powiedziano nam w oddziale Funduszu Emerytalnego Federacji Rosyjskiej w Moskwie i obwodzie moskiewskim .

Z AUTENTYCZNYCH ŹRÓDEŁ

Zastępca Kierownika Departamentu Funduszu Emerytalnego Federacji Rosyjskiej na Moskwę i Region Moskiewski

Pojawienie się formularza SPV-2 wiąże się ze zmianami w ustawodawstwie, w szczególności z wprowadzeniem składek ubezpieczeniowych z dodatkową stawką dla pracowników uprawnionych do wcześniejszej emerytury ze względu na szczególne warunki pracy. Nowy formularz, w przeciwieństwie do formularza SPV-1, nie przewiduje odzwierciedlenia wysokości składek ubezpieczeniowych naliczonych przez ubezpieczonego na część ubezpieczeniową i kapitałową renty pracowniczej dla ubezpieczonego (za bieżący okres od 1 następnego okresu sprawozdawczego do dnia przydziału renty). W formularzu SPV-2 ubezpieczony odzwierciedla jedynie informacje o stażu pracy pracownika i wskazuje, że naliczył składki ubezpieczeniowe od części ubezpieczeniowej emerytury pracownika za określony okres.

Od 2014 roku formularz SPV-2 jest składany do organu terenowego PFR przez pracodawcę na wniosek ubezpieczonego, który ma warunki do ustalenia emerytury pracowniczej.

Dlatego jeśli informacja zostanie przekazana zgodnie z formularzem SPV-1 (nawet przed publikacją formularza SPV-2), nie przyjmiemy ich.”

Pamiętaj, że masz obowiązek złożyć formularz SPV-2 do FIU, gdy pracownik ubiega się nie tylko o emeryturę z tytułu pracy nie tylko z tytułu starości, ale także o każdy inny rodzaj emerytury z pracy: zarówno rentę inwalidzką, jak i rentę rodzinną. W tym drugim przypadku mogą się z Tobą skontaktować członkowie rodziny byłego pracownika.

Formularz SPV-2 należy złożyć w FIU w formie papierowej lub elektronicznej w ciągu 10 dni od dnia, w którym pracownik złożył wniosek do pracodawcy z wnioskiem m (dalej - Instrukcja nr 987n). Nie ma natomiast mowy o tym, w które dni są to dni robocze czy kalendarzowe, a do którego oddziału PFR należy przekazywać informacje w miejscu rejestracji pracodawcy czy w miejscu zamieszkania pracownika.

Z AUTENTYCZNYCH ŹRÓDEŁ

Ubezpieczony zobowiązany jest złożyć formularz SPV-2 w ciągu 10 dni kalendarzowych od dnia wpływu wniosku pracownika ubiegającego się o emeryturę do biura PFR w miejscu jego rejestracji, a nie w miejscu zamieszkania Pracownik str. 36 Zatwierdzone instrukcje. Rozporządzenie Ministra Zdrowia i Rozwoju Społecznego z dnia 14 grudnia 2009 r. nr 987n (dalej - Zarządzenie nr 987n). Informacje z tego formularza są wprowadzane do bazy danych przez dział PFR w miejscu rejestracji pracodawcy i mogą być wykorzystane w dowolnym oddziale na żądanie w ramach systemu.

Jakie inne dokumenty należy złożyć do FIU wraz z formularzem SPV-2?

Z AUTENTYCZNYCH ŹRÓDEŁ

Do formularza SPV-2 dołączona jest inwentaryzacja na formularzu ADV-6-1 „Inwentaryzacja dokumentów przekazanych przez ubezpieczonego do FIU” paragraf 82 Instrukcji nr 192p” .

Fundusz Emerytalny Federacji Rosyjskiej

Uwaga: nawet jeśli przekazanie pracownikowi informacji w formularzu SPV-2 zbiega się w czasie z dostarczeniem kalkulacji RSV-1, formularz SPV-2 należy złożyć. Nie zapomnij również przekazać pracownikowi kopii formularza SPV-2 w ciągu 10 dni kalendarzowych od daty otrzymania od niego wniosku o przesłanie tego formularza. ust. 4 art. 11 ustawy z dnia 01.04.96 nr 27-FZ.

Wypełniamy formularz SPV-2

Informacje o ubezpieczonym, ubezpieczonym, o szczególnych warunkach pracy, o okresach, w których składki emerytalne nie były opłacane, wypełnia się w nowym formularzu w taki sam sposób, jak w innych raportach spersonalizowanych. Ale wypełniając niektóre wiersze tego formularza, należy wziąć pod uwagę następujące niuanse.

Data przygotowania

POWIEDZ PRACOWNIKOWI

W celu PFR uwzględnił maksymalnie staż pracy (zwłaszcza „szkodliwy”) w dniu emerytury, pracownik musi, w okresie swojej rejestracji, złożyć pracodawcy wniosek o złożenie formularza SPV-2 do FIU.

Należy wskazać przewidywaną datę powstania renty pracowniczej (dd.mm.rrrr) paragraf 83 Instrukcji nr 192p.

Np. jeżeli pracownik przechodzi na emeryturę pracowniczą i występuje do JAF o spotkanie przed osiągnięciem wieku emerytalnego, należy wskazać datę urodzenia osoby w momencie osiągnięcia przez nią wieku emerytalnego (co do zasady dla mężczyzn – 60 lat). , dla kobiet - 55 lat) ust. 1 art. 7 ustawy z dnia 17 grudnia 2001 r. nr 173-FZ (dalej - ustawa nr 173-FZ). Jeżeli pracownik złożył wniosek o emeryturę do JAF po urodzinach, to będzie to data złożenia wniosku do JAF s. 1, 2 art. 19 ustawy nr 173-FZ.

Okres sprawozdawczy, okres ubezpieczenia, fakt naliczania składek

Jak poprawnie wskazać te dane w formularzu SPV-2, wyjaśniono nam oddział Funduszu Emerytalnego Federacji Rosyjskiej dla Moskwy i regionu moskiewskiego.

Z renomowanych źródeł

„Okresy sprawozdawcze to pierwszy kwartał, półrocze, 9 miesięcy roku kalendarzowego, rok kalendarzowy, które są oznaczone odpowiednio jako „3”, „6”, „9” i „0”.

Wypełniając wymagany „Okres pracy za ostatnie 3 miesiące okresu sprawozdawczego”, jako datę rozpoczęcia okresu (od dd.mm.rrrr), należy podać dzień następujący po dniu zakończenia okresu sprawozdawczego (kwartał ) poprzedzający okres sprawozdawczy (kwartał), w którym przewidywany termin ustalenia renty pracowniczej. A jako datę końcową okresu (zgodnie z dd.mm.rrrr) należy podać przewidywaną datę ustalenia renty pracowniczej oraz paragraf 83 Instrukcji nr 192p.

Jeżeli przed przewidywaną datą przyznania renty ubezpieczony nie złożył jeszcze do FIU informacji indywidualnych za poprzedni okres sprawozdawczy (kwartał), to formularz SPV-2 należy złożyć za każdy z kwartałów wraz z osobnymi dokumentami.

Fakt naliczania składek musi zostać odzwierciedlony, jeżeli w okresie wskazanym w formularzu SPV-2 pracownik miał okresy pracy, za które należy opłacać składki na Fundusz Emerytalny, w tym według stawki dodatkowej. W tym przypadku data faktycznego naliczenia składek nie ma znaczenia. Brak faktu naliczania składek znajduje odzwierciedlenie w formularzu SPV-2, jeżeli przez cały okres wskazany w formularzu pracownik nie miał płatności podlegających opodatkowaniu (na przykład cały okres przypada na dni tymczasowej niezdolności do pracy) ”.

Fundusz Emerytalny Federacji Rosyjskiej

Jeżeli więc przewidywany termin przyznania emerytury przypada np. na 24 września 2014 r., to jako kod okresu sprawozdawczego należy wskazać cyfrę „9”, a jako kod okresu sprawozdawczego początek okresu pracy w okresie sprawozdawczym oraz - „24.09.2014”.

Pozostałe dane dotyczące specjalnych warunków pracy mających wpływ na przyznanie emerytury są wskazywane za pomocą kodów klasyfikatorów a Załącznik nr 1 do Instrukcji nr 192p.

SPV-2 dla przedsiębiorców

Przedsiębiorcy opłacający składki za siebie mają również prawo złożyć dla siebie formularz SPV-2 w urzędzie PFR w miejscu zamieszkania. Niektóre biura FIU odmawiają przyjęcia tego formularza, argumentując, że mogą go złożyć tylko ubezpieczający dla pracowników. Ale w wydziale PFR dla Moskwy i regionu moskiewskiego powiedziano nam, że to było złe.

Z AUTENTYCZNYCH ŹRÓDEŁ

„Ubezpieczony, który samodzielnie opłaca składki ubezpieczeniowe, może złożyć w jednostce terenowej Funduszu Emerytalnego formularz SPV-2 jednocześnie z wnioskiem o ustanowienie emerytury pracowniczej. Przedsiębiorcy uwzględniają na swoim koncie osobistym wyłącznie wpłacone składki. Dlatego też, jeśli indywidualny przedsiębiorca płaci składki w okresach miesięcznych, to jest zobowiązany do zaakceptowania formularza i przeliczenia opłaconego okresu. Jeżeli przedsiębiorca płaci składki w innym czasie (na przykład raz w roku nie później niż 31 grudnia), to odmowa organu PFR przyjęcia od niego formularza SPV-2 jest uzasadniona. Przecież okresy aktywności osób samodzielnie opłacających składki ubezpieczeniowe zalicza się do okresu ubezpieczenia dopiero po opłaceniu składek ubezpieczeniowych w Sztuka. 10 ustawy nr 173-FZ” .

Fundusz Emerytalny Federacji Rosyjskiej

Konsekwencje niezłożenia formularza SPV-2

Oto, co mówi o tym specjalista FIU.

Z AUTENTYCZNYCH ŹRÓDEŁ

Niezłożenie przez ubezpieczonego formularza SPV-2 nie będzie wiązało się z negatywnymi dla niego konsekwencjami. Jest to przecież formularz rozliczeniowy, a nie sprawozdawczy, dlatego PFR nie może nałożyć na pracodawcę kary na podstawie art. 17 ustawy federalnej z dnia 01.04.96 nr 27-FZ. PFR może wymagać informacji indywidualnych dopiero na koniec kwartału.

Dla pracowników, z wyjątkiem osób uprawnionych do wcześniejszej emerytury ze względu na szczególne warunki pracy, niezłożenie formularza SPV-2 również nie będzie wiązało się z negatywnymi konsekwencjami. A dla pracowników wykonujących pracę niebezpieczną i (lub) niebezpieczną konsekwencje sprowadzają się do tego, że przy przyznawaniu emerytury okresy szczególnego doświadczenia ubezpieczeniowego nie będą brane pod uwagę od następnego dnia po dniu zakończenia okresu sprawozdawczego (kwartał) poprzedzający okres sprawozdawczy (kwartał), na który przypada przewidywana data ustalenia renty pracowniczej. A jeśli bez tego okresu pracownik nie ma wystarczającego doświadczenia do wcześniejszego wyznaczenia emerytury, to PFR odmówi mu jej przypisania.

Fundusz Emerytalny Federacji Rosyjskiej

Przesłanie formularza SPV-2 nie ma wpływu na składanie kwartalnych informacji indywidualnych dla tego pracownika. Muszą być składane za cały okres sprawozdawczy, a nie tylko w części, która nie została uwzględniona w formularzu SPV-2.

Zgodnie z prawem federalnym obywatele muszą sami zajmować się rejestracją swoich emerytur. I każda firma prędzej czy później stanie w obliczu tego, że jej pracownik zacznie zbierać dokumenty niezbędne do przypisania mu tych płatności. Jeśli tak się stanie przed zgłoszeniem, firma będzie musiała dostarczyć pracownikowi specjalistyczny certyfikat w postaci SPV-2.

Formularz ten został zatwierdzony przez rosyjski fundusz emerytalny w związku ze zmianą przepisów emerytalnych i zaczął być stosowany od sierpnia 2019 r. Wcześniej obowiązywał formularz SPV-1. W 2019 roku formularz SPV-2 dla Funduszu Emerytalnego przeszedł kolejne zmiany. Teraz w formularzu nie ma podziału kwot na akumulowaną część ubezpieczeniową, a jedynie wskazany jest okres ubezpieczenia pracownika i czy otrzymał płatności podlegające opodatkowaniu.

Drodzy Czytelnicy! Artykuł mówi o typowych sposobach rozwiązywania problemów prawnych, ale każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiąż dokładnie swój problem- skontaktuj się z konsultantem:

ZGŁOSZENIA I POŁĄCZENIA SĄ PRZYJMOWANE 24/7 i 7 dni w tygodniu.

Jest szybki i ZA DARMO!

SPV-2 jest przeznaczony do rejestracji każdej emerytury: starości, inwalidztwa, wcześniejszej emerytury. Jednocześnie nie ma znaczenia, czy jest zawierana z pracownikiem, czy relacje z nim budowane są na podstawie umowy.

Formularz SPV-2 jest przesyłany przez firmę do swojego oddziału FIU po napisaniu przez pracownika odpowiedniego wniosku.

Dlaczego jest to konieczne

Potrzeba formularza SPV-2 wynika z faktu, że firmy raz na kwartał przekazują informacje o stażu pracy i rozliczeniach ubezpieczenia, a data rozpoczęcia wypłaty emerytur z reguły nie pokrywa się z okresem sprawozdawczym . W przypadku braku informacji o naliczeniu przez pracodawcę składek ubezpieczeniowych na rzecz pracownika za ostatnie 2-3 miesiące, pracownicy PFR mogą błędnie naliczyć wysokość wypłaty emerytury. Ponowne przeliczenie tych płatności po otrzymaniu raportu kwartalnego jest dość pracochłonnym procesem.

Formularz ten wskazuje informacje o stażu pracy pracownika oraz fakcie naliczania składek na część ubezpieczeniową emerytury bez podania konkretnych kwot.

Okresem ubezpieczenia pracownika jest okres jego pracy, w którym zostały naliczone odpowiednie składki. Obejmuje to również inne okresy zgodnie z prawem federalnym, w których pracownik faktycznie nie wykonywał swojej pracy, ale ten czas odnosi się do okresu ubezpieczenia. Na przykład okres służby wojskowej, okres czasowej niezdolności do pracy, przebywania na urlopie rodzicielskim itp. To prawda, że doświadczenie ubezpieczeniowe obejmuje tylko pięć lat takich okresów.

Jeśli pracownik pracuje w niebezpiecznych warunkach, które mogą niekorzystnie wpłynąć na jego zdrowie, lub pracuje na terytoriach, dla których specjalna procedura obliczania składek ubezpieczeniowych została zatwierdzona przez prawo, to informacja ta musi być wskazana w SPV-2.

Podstawowe pytania projektowe

Podstawowe ustawienia dokumentu

Wykonanie formularza SPV-2 nie jest pracochłonne, ponadto zmieniająca go uchwała PFR nr 473p zawiera wyczerpującą instrukcję wypełniania oraz wzór formularza. Pracownik działu księgowości lub działu personalnego wypełnia formularz, a szef firmy podpisuje go i zatwierdza pieczęcią.

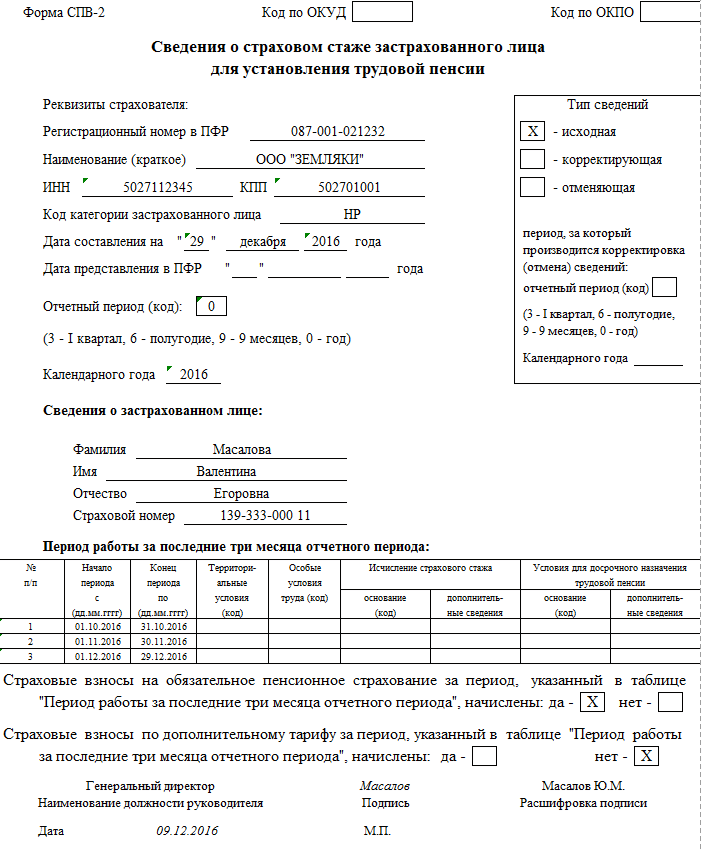

W formularzu SPV-2 wskazane są następujące informacje:

- Informacje o firmie będącej ubezpieczycielem pracownika tj. jego nazwa, numer rejestracyjny w Funduszu Emerytalnym, ;

- Ten dokument jest oryginałem, korygującym lub anulującym.

- Kod kategorii pracownika, dla którego wypełniany jest formularz.

- Dane pracowników, tj. jego nazwisko, imię, patronimik, .

- Data formularza, tj. data przejścia na emeryturę. Informacje te muszą być zgodne z informacjami podanymi we wniosku pracownika o formularz.

- Kod okresu sprawozdawczego (certyfikat składany jest za ostatnie trzy miesiące, zatem kod będzie odpowiadał kwartałowi, półroczu, 9 miesiącom lub rokowi).

- Informacje o terminach pracy pracownika w formie tabelarycznej. Wskazuje to dane dotyczące pracy pracowników za okres, który minął od ostatniego zgłoszenia do FIU.

Nowe zmiany w zasadach składania wniosków

Stosowana w 2019 r. SPV-2 różni się od dotychczas obowiązującej SPV-1 przede wszystkim brakiem podziału kwot na część kapitałową i ubezpieczeniową składek emerytalnych. Wynika to z faktu, że ustawa wprowadziła tymczasowe moratorium na część finansowaną.

Zmiany w przepisach emerytalnych znalazły również odzwierciedlenie w oprogramowaniu księgowym. Na przykład formularz SPV-2 można pobrać w programie Kontur lub innej podobnej usłudze. Wprowadzono również zmiany w 1C w zakresie dokumentacji personalnej, umożliwiając automatyczne skompilowanie tego formularza, a także wydrukowanie wypełnionego formularza w celu dalszego przeniesienia do Funduszu Emerytalnego Federacji Rosyjskiej.

Kiedy i jak oddać papier

Wypełnienie formularza SPV-2 należy wykonać na żądanie pracownika. Nie są wymagane żadne dodatkowe wnioski z Funduszu Emerytalnego. W przypadku wydawania renty rodzinnej niezbędne informacje udzielane są na wniosek krewnych pracownika.

Nie ma obowiązkowych danych do wniosku, więc jest on kompilowany przez pracownika w dowolnej formie. W dokumencie tym należy wskazać, z jakich powodów wymagane są informacje o okresie ubezpieczenia, tj. jaki rodzaj emerytury pobiera pracownik i kiedy rozpoczyna się okres wypłaty emerytury.

Pracownik może poprosić o dane z wyprzedzeniem. Dozwolone jest sporządzenie SPV-2 na miesiąc przed przewidywaną datą. Jeżeli data formularza zbiega się z terminem przedłożenia raportu głównego do FIU, jest on nadal kompilowany i składany na czas.

Prawo określa dziesięciodniowy termin na złożenie formularza. Jednak w przypadku naruszenia tego terminu nie przewiduje się kar dla firm. Wynika to z faktu, że formularz ten nie jest dokumentem sprawozdawczym, ale należy do kategorii odniesienia. Kopia dokumentu jest również przekazywana zainteresowanemu pracownikowi.

Formularz SPV-2 dla Funduszu Emerytalnego można złożyć tradycyjnie, na papierze lub przesłać za pomocą elektronicznego systemu zarządzania dokumentami. Jeśli miejsce rejestracji firmy i pracownika nie zgadzają się, firma wysyła formularz do miejsca rejestracji. Dokument należy złożyć wraz z inwentarzem w zatwierdzonym formularzu ADV-6-1.

Jeżeli kilku pracowników zgłosiło się do firmy z wnioskiem o sporządzenie formularza, to przy przekazywaniu ich do Funduszu Emerytalnego należy ich pogrupować według zawartych informacji:

- Wstępne dane;

- dane korygujące;

- anulować dane.

Jeśli pracownicy pracowali na terytoriach, dla których przewidziano różne warunki obliczania składek ubezpieczeniowych, dokumenty są pogrupowane według tej funkcji.

Przedsiębiorcy indywidualni, zgodnie z obowiązującymi przepisami, opłacają składki ubezpieczeniowe za siebie. W tym zakresie wraz z wnioskiem o wyznaczenie renty mogą również złożyć SPV-2, które wypełniają we własnym zakresie. Forma formularza dla indywidualnego przedsiębiorcy nie różni się od tej, którą firmy udostępniają na prośbę swoich pracowników.

FIU może jednak odmówić przyjęcia formularza. Powodem tego jest fakt, że składki ubezpieczeniowe wliczane są do okresu ubezpieczenia indywidualnego przedsiębiorcy dopiero po ich opłaceniu i, jak wspomniano powyżej, opłacane są raz w roku.

W formularzu SPV-2 firma po prostu wskazuje, czy w ciągu ostatnich trzech miesięcy od przekazania ostatniego zgłoszenia do Funduszu Emerytalnego zostały wniesione składki na ubezpieczenie. W tym celu w części tabelarycznej, w której należy podać te informacje, podano kolumny „Tak / Nie”. Dalszego podziału potrąceń powinien dokonać personel FIU.

Formularz SPV-2 uzupełniono o kolumny, w których należy wskazać informację, czy pracownik naliczył dodatkowe składki w związku z pracą w niebezpiecznych branżach.

Ten formularz nie ma na celu ujawnienia informacji o wysokości naliczonych składek. Pracownicy funduszu emerytalnego dowiadują się o tym z raportów kwartalnych organizacji zatrudniającej.

Wypełnienie formularza SPV-2 dla funduszu emerytalnego

Formularz SPV-2 zawiera dane, które należy wypełnić. Jest to dokument jednostronny, w nagłówku którego wpisuje się dane ubezpieczającego, ubezpieczonego oraz sam dokument. Informacje o dokumencie zawarte są w kolumnie „Rodzaj informacji”.

Wypełniając go, urzędnik odpowiedzialny za przesłanie tego formularza musi umieścić odpowiedni znak w jednym z trzech wierszy:

- Czek przed oryginałem formularza oznacza, że SPV-2 dla tego pracownika jest wystawiony po raz pierwszy, nawet jeśli zostanie złożony ponownie po poprawieniu błędów.

- Znacznik wyboru obok formularza korygującego oznacza, że formularz ten zmienia wcześniej przesłane informacje o pracowniku. Formularz korygujący zawiera prawidłowe dane, które powinny być w oryginalnej formie, a nie różnicę między określonymi formularzami.

- Znacznik wyboru obok formularza anulowania oznacza, że informacje przekazane wcześniej podlegają anulowaniu.

Dane ubezpieczonego zawierają następujące informacje:

| Numer rejestracyjny | Wiersz ten musi zawierać numer firmy, który został do niego przypisany podczas rejestracji jako płatnik składek ubezpieczeniowych. |

| Nazwa firmy | NIP i punkt kontrolny. |

| Kod kategorii pracownika | Atrybut ten określany jest zgodnie z aktualnym stanem na moment wypełniania formularza klasyfikatora. |

| Data przygotowania | Odnosi się to do daty emerytury. Pracownik musi wskazać tę datę we wniosku o udzielenie informacji o okresie ubezpieczenia. Jeżeli emerytura jest przyznawana w związku z osiągnięciem określonego wieku, to w tym miejscu wpisuje się datę urodzin pracownika. Jeśli przegapił tę datę, to data złożenia wniosku. |

| Data złożenia do FIU | Warunek ten wypełnia pracownik Funduszu Emerytalnego przy akceptacji formularza. |

| Okres sprawozdawczy | Ten wiersz zawiera kod cyfrowy odpowiadający okresowi kalendarzowemu. Okres kalendarzowy to kwartał. Pierwszy kwartał to kod 3, drugi to kod 6, trzeci to kod 9, a rok to kod 0. |

Okres pracy pracownika za ostatnie trzy miesiące jest wypełniany w formie tabelarycznej. Początek okresu liczony jest od daty ostatniego raportu przekazanego FIU. Przykładowo, jeśli ostatni raport został złożony za półrocze 2019 roku, to w postaci SPV-2 w kolumnie „początek okresu” umieszczana jest data 07.01.2016. A ostatnia data to data emerytury.

Jeżeli w wypełnianym okresie wystąpiły przypadki czasowej niezdolności do pracy, pracy rotacyjnej, urlopu administracyjnego, w tabeli wpisuje się odpowiednie kody. Na przykład VRNETRUD, WATCH, ADMINISTER itp. Kody te można znaleźć w Klasyfikatorze, który jest załącznikiem do instrukcji wypełniania formularzy Funduszu Emerytalnego Federacji Rosyjskiej.

Jeżeli pracownik otrzymuje emeryturę z powodu warunków pracy w niebezpiecznej produkcji lub na określonych terytoriach, lub pracownik ma prawo do wcześniejszej emerytury, wówczas odpowiednie kody są wpisywane w przewidzianych kolumnach części tabelarycznej.

Po części tabelarycznej następują wiersze, w których w odpowiednich polach zaznacza się, czy za badany okres naliczono składki ubezpieczeniowe.

Formularz SPV-2 jest podpisany przez szefa firmy i poświadczony pieczęcią firmy. Po rejestracji dokument jest przekazywany do Funduszu Emerytalnego Federacji Rosyjskiej wraz z inwentarzem w formularzu ADV-6-1.

Firma nie ponosi żadnej odpowiedzialności za spóźnione złożenie lub niezłożenie formularza SPV-2, dlatego przy odbiorze dokumentów do ubiegania się o emeryturę obywatel musi samodzielnie uważnie monitorować poprawność formularza. W końcu niedokładność danych lub ich brak mogą prowadzić do niedoszacowania emerytury lub odmowy jej naliczenia.

Uwaga!

- Ze względu na częste zmiany w przepisach, informacje czasami stają się nieaktualne szybciej, niż jesteśmy w stanie zaktualizować je na stronie.

- Wszystkie przypadki są bardzo indywidualne i zależą od wielu czynników. Podstawowe informacje nie gwarantują rozwiązania Twoich konkretnych problemów.

Dlatego BEZPŁATNI konsultanci-eksperci pracują dla Ciebie przez całą dobę!

- Zadaj pytanie przez formularz (poniżej) lub czat online

Uwaga! Wraz z opublikowaniem uchwały Rady Funduszu Emerytalnego Federacji Rosyjskiej z dnia 11 stycznia 2017 r. Nr 2p formularz SPV-2 stracił ważność. Uchwała weszła w życie 17 lutego 2017 r. Zob.

Formularz SPV-2 została zatwierdzona w celu zastąpienia formularza SPV-1 złożonego wcześniej (do 2014 r.) do FIU. Wypełnianie zamówienia formy SPV-2 znacznie różni się od sposobu sporządzania poprzedniego formularza. Dlatego zalecamy zapoznanie się z tym artykułem, aby zrozumieć, jak sporządzić i komu złożyć nowy dokument rozliczeniowy.

SPV-2 - co to jest?

Formularz SPV-2 umożliwia pracownikom Funduszu Emerytalnego uzyskanie dodatkowych informacji o ubezpieczonym z ostatnich 3 miesięcy przed przejściem na emeryturę. Z tego dokumentu JAF będzie mogła uzyskać informacje od ubezpieczonego w okresie międzysprawozdawczym o doświadczeniach ubezpieczeniowych ubezpieczonego.

Pojawienie się w sierpniu 2014 r. nowego formy SPV-2 przyczynił się do zmian w rosyjskim ustawodawstwie emerytalnym, które weszło w życie. Nowy formularz został wprowadzony w życie Uchwałą Zarządu Funduszu Emerytalnego Federacji Rosyjskiej z dnia 21 lipca 2014 r. nr 237p (zwaną dalej Uchwałą nr 237p).

Zgodnie ze zmianami, które weszły w życie, obecnie pracodawca nie dzieli składek na część kapitałową i ubezpieczeniową, ale ma obowiązek wskazać, czy były składki w podwyższonej stawce. Dokument odzwierciedla informacje o stażu pracy przechodzącego na emeryturę pracownika i potwierdza fakt naliczania składek ubezpieczeniowych na rzecz części ubezpieczeniowej emerytury w ciągu ostatnich trzech miesięcy.

Wszystko to znajduje odzwierciedlenie w Formularz SPV-2, które ubezpieczony przekazuje do Funduszu Emerytalnego. Bez podania wszystkich istotnych informacji do dnia przejścia na emeryturę przyszły emeryt otrzyma niższą kwotę emerytury, a ponowne przeliczenie po podaniu dodatkowych informacji zajmie dużo czasu.

Jak wygląda procedura składania formularza SPV-2 dla funduszu emerytalnego?

Otrzymać formy SPV-2 pracownik, który w najbliższym czasie przechodzi na emeryturę (praca zawodowa, staż pracy, inwalidztwo lub inne przyczyny) występuje do pracodawcy o złożenie tego dokumentu. Jednocześnie, aby pracownik otrzymał ten formularz, nie jest wymagane powiadomienie z FIU.

Wniosek jest napisany w dowolnej formie, jego treść może wyglądać następująco:

„Proszę o przekazanie do urzędu terytorialnego PFR indywidualnej informacji o moim stażu pracy i naliczeniu składek na obowiązkowe ubezpieczenie emerytalne w ramach Formularz SPV-2 w związku z rejestracją emerytury od 1 lipca 2016 r.

Pracodawca musi przygotować powyższy dokument w ciągu dziesięciu dni i złożyć go w FIU (paragraf 36 rozporządzenia Ministerstwa Zdrowia i Rozwoju Społecznego z dnia 14 grudnia 2009 r. nr 987n). A sam pracownik może ubiegać się o przypisanie mu wypłat emerytury na miesiąc przed przewidywanym terminem przejścia na emeryturę (klauzula 73 rozporządzenia MPiPS z dnia 28.03.2014 nr 157n), co oznacza, że przyszły emeryt może zwrócić się do pracodawcy z prośbą o udostępnienie formularz SPV-2 z góry.

Nowy formularz nie zawiera informacji o wysokości naliczonych składek ubezpieczeniowych - dane te są wyświetlane w sprawozdawczości kwartalnej w formularzu RSV-1. A nawet jeśli oświadczenie pracownika z prośbą o złożenie formularz SPV-2 przybył w samą porę na termin skompletowania i złożenia raportu RSV-1, wówczas dokument zamówiony przez pracownika jest jeszcze w trakcie przygotowywania i przekazywany do JAF wraz z inwentarzem na formularzu ADV-6-1 (par. 3, klauzula 7 uchwały Zarządu FIU z dnia 31 lipca 2006 r. nr 192p ).

zakończony formularz SPV-2 powinny być podpisane przez kierownika i poświadczone pieczęcią ubezpieczyciela (par. 8 ust. 3 ust. 4 uchwały nr 237p). Formularz składa się w oddziale terenowym PF (w miejscu rejestracji ubezpieczonego) w formie papierowej lub elektronicznej. Pracodawca musi również dostarczyć pracownikowi kopię tego formularza.

Cechy prezentacji formularza SPV-2 dla indywidualnych przedsiębiorców

Przedsiębiorcy indywidualni, którzy samodzielnie opłacają składki ubezpieczeniowe do Funduszu Emerytalnego za siebie, mogą również złożyć w swoim oddziale PFR formularz SPV-2 w stosunku do siebie. Wskazany formularz składa się do Funduszu Emerytalnego wraz z wnioskiem o wyznaczenie emerytury pracowniczej.

Nierzadko jednak PFR odmawia przyjęcia takiej formy od przedsiębiorców indywidualnych – dotyczy to zwłaszcza tych przedsiębiorców indywidualnych, którzy opłacają składki ubezpieczeniowe raz w roku. Wynika to z faktu, że dopiero po opłaceniu składek okresy aktywności wskazane w raporcie są uwzględniane w ewidencji ubezpieczeniowej tych ubezpieczonych.

Odpowiedzialność za niezłożenie formularza SPV-2

Jeśli pracodawca nie złoży formularza SPV-2 do FIU, nie grozi mu to żadnymi sankcjami ani innymi karami administracyjnymi. Nie ponosimy odpowiedzialności za niezłożenie tego formularza, ponieważ nie jest to dokument sprawozdawczy, lecz rozliczeniowy.

Nieuległość formy SPV-2 pracodawca ponosi jedynie negatywne konsekwencje dla samego ubezpieczonego. Przecież jeśli nie ma wystarczającego doświadczenia zawodowego bez tych ostatnich miesięcy, co byłoby wskazane w formularzu, to pracownikowi można odmówić emerytury. Również przy przyznawaniu renty bez złożonego formularza ubezpieczony otrzyma niższą rentę, ponieważ ostatnie (nieuwzględnione w raporcie kwartalnym) okresy nie będą brane pod uwagę.

Pomóż SPV-2 - procedura wypełniania dokumentu

Formularz SPV-2 wypełniane na tej samej zasadzie, co inne dokumenty w celu przekazania zindywidualizowanych informacji o osobach ubezpieczonych. Mówimy o tej samej procedurze wskazywania informacji o samym ubezpieczonym, ubezpieczonym, występowaniu szczególnych warunków pracy, okresach, za które składki nie były opłacane.

Ważne jest, aby wskazać przewidywaną datę przejścia pracownika na emeryturę - po przejściu na emeryturę według wieku będzie to dzień, w którym mężczyzna kończy 60 lat, a kobieta 55 (lub wcześniej zgodnie z art. 27 ustawy nr 173-FZ z dnia 17.12. prawodawstwo). Jeżeli pracownik spóźnił się ze złożeniem wniosku o emeryturę, tj. zrobił to po swoich urodzinach, to SPV-2 wskazuje datę złożenia tego wniosku do Funduszu Emerytalnego.

Ubezpieczony powinien dokładnie wskazać swój okres sprawozdawczy – może to być kwartał (3), pół roku (6), 9 miesięcy (9) lub rok (0). Na przykład, jeśli przewidywaną datą wyznaczenia emerytury jest wrzesień, kod okresu sprawozdawczego będzie wynosił 9.

Gdy część tabelaryczna dokumentu jest wypełniona w kolumnie „Okres pracy za ostatnie trzy miesiące”, to w polu z datą początkową okresu należy wskazać liczbę, która była pierwsza po zakończeniu poprzedniego raportowania Kropka. Na przykład, jeśli raport został wydany w marcu, a formularz SPV-2 zostanie wypełniony w maju, to początkiem okresu będzie 1 kwietnia.

W polu z datą końcową okresu wskazuje się dzień, w którym ma zostać ustalona renta dla ubezpieczonego. W przypadku konieczności składania indywidualnych informacji o ubezpieczonym przez okres dłuższy niż 3 miesiące (przy składaniu zgłoszeń rzadziej niż raz na kwartał) konieczne będzie wypełnienie kilku formularzy formularza SPV-2 z podaniem informacji za każde 3 miesięcy przed przewidywaną datą przydziału renty pracowniczej.

W Formularz SPV-2 stosuje się oznaczenia kodowe określone w klasyfikatorze zatwierdzonym dekretem nr 192p i uzupełnionym dekretem nr 237p. Kody te służą do wskazywania okresów specjalnych, na przykład do wskazania czasu choroby (VRNETRUD), urlopu administracyjnego (ADMINISTER), przestoju z winy przedsiębiorstwa (PROSTY) i innych sytuacji.

Gdzie mogę pobrać kompletną próbkę wypełnienia formularza SPV-2?

Aby uniknąć nieporozumień przy wypełnianiu formularza SPV-2, zalecamy zapoznanie się z wypełnionym przykładem tego dokumentu rozliczeniowego. Do referencyjna próbka SPV-2 możesz go pobrać na naszej stronie internetowej.

Wyniki

Aby ubezpieczony przy przyznawaniu renty pracowniczej mógł naliczyć wszystkie okresy stażu ubezpieczeniowego, gdy termin na złożenie przez pracodawcę obowiązkowego zgłoszenia do FIU jeszcze nie nadszedł, należy się martwić o kompilację formy SPV-2. Aby ten dokument rozliczeniowy został przedłożony przez Ubezpieczonego do JAF, osoba ubezpieczona przechodząca na emeryturę musi złożyć odpowiedni wniosek do pracodawcy.

Zakończyła się akcja raportowania spersonalizowanych informacji księgowych za I półrocze 2010 roku, po raz kolejny indywidualne informacje do FIU przekażemy dopiero w styczniu 2011 roku. Jednak nawet przed tym terminem może zajść konieczność przekazania JAF informacji o okresie ubezpieczenia i składkach pracowników: informacji do ustalenia emerytury pracowniczej lub korygującej informacji sprawozdawczej w przypadku błędów. EA opowiada, jak przygotować takie informacje w rozwiązaniach płacowych na platformie 1C:Enterprise 8 na przykładzie konfiguracji Płace i kadry. Gryanina, niezależny konsultant.

.

Przygotowanie danych dla FIU.

- Zamiar na pozycję Rejestracja emerytury (SPV);

- w polu tabeli Przyszli emeryci

- kliknij przycisk Generuj informacje.

Ryż. jeden

Informacje o składkach i doświadczeniu ubezpieczeniowym SPV-1 Stosy dokumentów.

Przygotowanie danych dla FIU Stosy dokumentów Skład opakowania

Przygotowanie danych dla FIU Foka Plik na dysk

Informacje o składkach i doświadczeniu ubezpieczeniowym SPV-1 Stosy dokumentów

Przygotowanie danych dla FIU

Notatka:

Notatka./dokument-1649 .

Przygotowanie informacji do ustalenia emerytury pracowniczej (formularz SPV-1)

Informację o ustaleniu renty z pracy przekazuje organowi terenowemu PFR ubezpieczony (pracodawca) na wniosek ubezpieczonego, który posiada warunki do ustalenia renty z pracy. Informacje należy przekazać w ciągu 10 dni od daty wniosku ubezpieczonego (punkt 36 Instrukcji w sprawie procedury prowadzenia indywidualnej (spersonalizowanej) ewidencji informacji o osobach ubezpieczonych, zatwierdzonej rozporządzeniem Ministerstwa Zdrowia i Rozwoju Społecznego Rosji z dnia 14 grudnia 2009 r. nr 987n, zwana dalej Instrukcją).

Począwszy od 2010 r. składanie indywidualnych informacji o ustalenie renty pracowniczej odbywa się na formularzu SPV-1 „Informacja o naliczonych, opłaconych składkach na obowiązkowe ubezpieczenie emerytalne oraz stażu pracy ubezpieczonego na założenie emerytura pracownicza." Formularz SPV-1 znajduje się na liście spersonalizowanych formularzy księgowych uchwałą Zarządu Funduszu Emerytalnego Federacji Rosyjskiej z dnia 23.06.2010 nr 152p.

Zasady wypełniania szczegółów formularza SPV-1 są generalnie podobne do zasad stosowanych przy zgłaszaniu poszczególnych informacji SZV-6. Główna różnica polega na tym, że informacje sprawozdawcze są generowane za cały okres sprawozdawczy (w roku 2010 – to jest I i II półrocze), a informacje do ustalenia emerytury – od początku okresu sprawozdawczego, w którym pracownik przechodzi na emeryturę w przewidywanym terminie ustalenia emerytury pracowniczej. Dotyczy to zarówno zapisów dotyczących stażu pracy, jak i składek.

Rozważ procedurę wypełniania formularza SPV-1 podczas przygotowywania go w programie „1C: Zarządzanie wynagrodzeniami i personelem 8”. Informacje w formularzu SPV-1 generowane są za pomocą dokumentu Informacje o składkach i doświadczeniu ubezpieczeniowym SPV-1.

W programie „1C: Zarządzanie wynagrodzeniami i personelem”, począwszy od wydania 2.5.27, do przygotowania indywidualnych informacji, w tym formularza SPV-1 i automatycznego tworzenia odpowiednich dokumentów w bazie informacji, możesz skorzystać z narzędzia do przetwarzania Przygotowanie danych dla FIU.

Aby przygotować informacje do przypisania emerytury pracowniczej w formularzu przetwarzania, konieczne jest (patrz ryc. 1):

- wskazać organizację w nagłówku formularza, wybrać okres sprawozdawczy, za który przypada szacowana data ustalenia renty pracowniczej, oraz ustawić radio button Zamiar na pozycję Rejestracja emerytury (SPV);

- w polu tabeli Przyszli emeryci wskazać pracownika, dla którego konieczne jest przekazanie informacji do ustalenia renty pracowniczej (lub w przypadku kilku takich pracowników, to lista pracowników) oraz przewidywany termin ustalenia renty pracowniczej;

- kliknij przycisk Generuj informacje.

Ryż. jeden

To automatycznie wygeneruje jeden lub więcej dokumentów. Informacje o składkach i doświadczeniu ubezpieczeniowym SPV-1, zawierający indywidualne informacje o pracowniku. Wygenerowane dokumenty zostaną odzwierciedlone na liście Stosy dokumentów.

Informacje można przeglądać i w razie potrzeby edytować bezpośrednio w formularzu przetwarzania Przygotowanie danych dla FIU. Gdy dokument jest zaznaczony na liście Stosy dokumentów formularz odzwierciedla wszystkie informacje zawarte w niniejszym dokumencie, rodzaj informacji, numer paczki, kategorię osób ubezpieczonych, w polu tabeli Skład opakowania- wykaz pracowników, dla których przygotowano informacje. Po wybraniu pracownika na liście w prawej dolnej części formularza wyświetlane są dane tego pracownika: informacje o wysokości składek na ubezpieczenie i części kapitałowej emerytury, zapisy stażu pracy. Wszystkie te informacje można edytować w formularzu przetwarzania, podczas zapisywania informacji zostaną one automatycznie zapisane w odpowiednich dokumentach bazy danych.

Zgodnie z przygotowanymi informacjami z formularza przetwarzania Przygotowanie danych dla FIU możliwe jest wygenerowanie i wydrukowanie formularzy SPV-1 oraz towarzyszącego im inwentarza ADV-6-3. Ta czynność jest wykonywana za pomocą przycisku Foka. Przesyłanie plików do przesłania do FIU odbywa się za pomocą przycisku Plik na dysk. Należy pamiętać, że do formularza rentowego SPV-1 nie jest dołączona lista informacji w formularzu ADV-6-2. Przed wygenerowaniem drukowanych formularzy i plików sprawdzane są informacje pod kątem błędów. W przypadku wystąpienia błędów drukowany formularz/plik nie jest generowany, a użytkownikowi prezentowany jest komunikat o błędzie. Należy poprawić błąd i powtórzyć drukowanie/przesyłanie.

Po przekazaniu informacji FIU dokument Informacje o składkach i doświadczeniu ubezpieczeniowym SPV-1 należy przeprowadzić. W tym celu możesz użyć przycisku znajdującego się w panelu poleceń listy. Stosy dokumentów. Podczas wysyłania dokumentu kopia odpowiadającego mu pliku wsadowego jest przechowywana w rejestrze informacyjnym Regulowane archiwum danych sprawozdawczych a edycja dokumentu jest zabroniona. Zastanów się nad kilkoma punktami, na które powinieneś zwrócić uwagę podczas przygotowywania informacji na formularzu SPV-1.

1) Pakiet informacji na formularzu SPV-1 może zawierać informacje dotyczące tylko jednej kategorii osób ubezpieczonych. Jeśli składki ubezpieczeniowe dla pracownika, któremu przydzielono emeryturę, były opłacane według różnych stawek *, należy dla niego przygotować kilka dokumentów SPV-1. Podczas automatycznego generowania informacji za pomocą przetwarzania Przygotowanie danych dla FIU Dla każdej kategorii ubezpieczonego zostanie stworzony osobny dokument odpowiadający zastosowanemu rodzajowi taryf.

Notatka:

* Na przykład naliczane są składki ubezpieczeniowe od płatności na rzecz pracowników organizacji, która stosuje ogólny system podatkowy i płaci UTII za niektóre rodzaje działalności: za działania podlegające UTII - po obniżonych stawkach i za niepodlegające opodatkowaniu działania UTII - w regularnych cenach. Składki od wypłat na rzecz niepełnosprawnego pracownika „regularnej” organizacji, którego niepełnosprawność ustalono w połowie okresu sprawozdawczego, naliczane są: przed ustaleniem niepełnosprawności - według stawek normalnych, a po ustaleniu renty - według obniżonej stawki.

2) Zgodnie z zasadami wypełniania szczegółów formularza SPV-1, daty zarejestrowania stażu pracy muszą przypadać w okresie od dnia następującego po zakończeniu okresu sprawozdawczego poprzedzającego okres sprawozdawczy, który jest oczekiwaną datą ustalenia renty pracowniczej, do przewidywanego terminu ustalenia renty pracowniczej. Innymi słowy od początku okresu sprawozdawczego do dnia ustalenia renty pracowniczej. Np. data ustalenia renty pracowniczej to 20.09.2010, informacje o stażu pracy należy wpisać za okres od 01.07.2010 do 20.09.2010.

Zasady wprowadzania informacji o stażu pracy oraz algorytm ich automatycznego wypełniania są zbliżone do zasad, które obowiązują przy sporządzaniu informacji raportowych według formularzy SZV-6. Podobnie jak w informacji sprawozdawczej odrębnie przydzielane są okresy czasowej niezdolności do pracy, urlopów bez wynagrodzenia, uzupełniane są dane dotyczące preferencyjnego świadczenia emerytalno-rentowego.

Notatka. Zasady wypełniania informacji o okresie ubezpieczenia zostały szczegółowo omówione w artykule „Przygotowanie spersonalizowanych informacji księgowych za I półrocze 2010 roku w decyzjach płacowych na platformie 1C:Enterprise 8” - /document-1649.

3) Informacje o naliczonych i opłaconych składkach ubezpieczeniowych wypełnia się zgodnie z zasadami wypełniania danych formularza SPV-1:

- w szczegółach Naliczone - wskazuje wysokość naliczonych składek ubezpieczeniowych z tytułu części ubezpieczeniowej / kapitałowej emerytury pracowniczej za okres od dnia następującego po dniu zakończenia okresu sprawozdawczego poprzedzającego okres sprawozdawczy, który jest przewidywaną datą ustalenia renty pracowniczej do przewidywanego terminu ustalenia renty pracowniczej, w rublach i groszach;

- w szczegółach Opłacona - wskazuje wysokość opłaconych składek ubezpieczeniowych z tytułu części ubezpieczeniowej/funduszowej emerytury pracowniczej w okresie od dnia następującego po dniu zakończenia okresu sprawozdawczego poprzedzającego okres sprawozdawczy, co stanowi przewidywany termin ustalenie renty pracowniczej, do przewidywanego terminu ustalenia renty pracowniczej, w rublach i groszach.

Należy pamiętać, że w praktyce zasady wypełniania informacji o wysokości składek mogą budzić wątpliwości. Na przykład, jeśli data ustalenia renty pracowniczej przypada na pierwsze dni miesiąca, gdy wynagrodzenie i składki za poprzedni miesiąc nie zostały jeszcze naliczone. Czy w takim przypadku SPV-1 powinna odzwierciedlać tylko kwoty składek naliczonych za poprzednie miesiące, czy konieczne jest wstępne obliczenie ostatniego miesiąca i uwzględnienie wysokości składek z tego miesiąca?

Trudności mogą wynikać również z faktu, że faktyczna data sporządzenia informacji nie pokrywa się z przewidywaną datą ustalenia renty. Możliwe, że na dzień sporządzenia informacji składki nie zostały jeszcze faktycznie dokonane, jednak wiadomo, że składki zostaną opłacone w dniu ustalenia emerytury. Czy te wkłady powinny być odzwierciedlone w programie i rozliczone?

Instrukcja wypełniania formularza SPV-1 nie zawiera odpowiedzi na te pytania. Oddziały wojewódzkie funduszu emerytalnego podają następujące wyjaśnienia dotyczące wypełniania rubryk „Wysokość składek na ubezpieczenie części ubezpieczeniowej emerytury z pracy" oraz „Wysokość składek na ubezpieczenie części kapitałowej emerytury z pracy" formularza SPV-1 (w szczególności , oddział dla Republiki Komi w Notatce do Ubezpieczonego o zgłoszeniu za I półrocze 2010 r., zamieszczonej na stronie internetowej oddziału PFR):

- w szczegółach „Naliczono” - wysokość naliczonych składek ubezpieczeniowych powinna być odzwierciedlona na koniec miesiąca poprzedzającego przewidywany termin ustalenia renty pracowniczej dla ubezpieczonego;

- w szczegółach „Opłacone” - wysokość opłaconych składek ubezpieczeniowych powinna być odzwierciedlona w przewidywanym terminie ustalenia renty pracowniczej dla ubezpieczonego. Nie uwzględnia się kwot nadpłaconych składek ubezpieczeniowych.

Wyjaśnia się również, że kwoty składek ubezpieczeniowych, które z jakiegokolwiek powodu nie zostały zaksięgowane na koncie osobistym ubezpieczonego w momencie wyznaczania emerytury, będą brane pod uwagę podczas późniejszego przeliczania określonej emerytury (12 miesięcy po wizycie) lub przy dostosowywaniu emerytury.

Zatem wypełniając informację o wysokości składek, należy wyjść z tego, że formularz SPV-1 ma na celu umożliwienie uwzględnienia składek ubezpieczeniowych za okres międzysprawozdawczy przy przypisywaniu pracownikowi emerytury, oraz jakie kwoty składek zostaną wskazane w formularzu, które będą brane pod uwagę przy przyznawaniu emerytury. Na koniec okresu sprawozdawczego FIU otrzyma „kompletne” indywidualne informacje dotyczące tego pracownika, na podstawie których zostaną wyjaśnione informacje o wysokości składek. Należy jednak zauważyć, że wysokość naliczonych składek ubezpieczeniowych w informacji sprawozdawczej nie może być mniejsza niż kwota wskazana w formularzu SPV-1. Jeśli taka rozbieżność zostanie ujawniona, pracodawca będzie musiał złożyć formularz korygujący SPV-1.

Przygotowanie korygujących informacji indywidualnych

Korekta poszczególnych informacji jest przekazywana organom PFR w przypadku wykrycia błędów lub nieścisłości we wcześniej przekazanych informacjach.

Aby zmienić wcześniej przesłane informacje indywidualne, informacje korygujące są przesyłane do Funduszu Emerytalnego Federacji Rosyjskiej, w celu całkowitego anulowania wcześniej przesłanych informacji - informacje o anulowaniu. Należy zauważyć, że jeżeli poszczególne informacje nie są akceptowane przez organ terytorialny PFR z powodu błędów w przedłożonych dokumentach, to w takim przypadku poprawione formularze należy składać z informacją typu „wstępna” i wskazującą wiarygodne dane.

Tym samym, jeśli przesłany oryginał formularza został zwrócony pracodawcy z powodu błędów w nim zawartych, to zamiast tego przesyłany jest również oryginał formularza. Formularze korygujące są wypełniane, jeśli wcześniej podano nieprawdziwe informacje, wówczas korekta całkowicie zastępuje oryginalne informacje. Formularz rezygnacji składany jest w przypadku konieczności całkowitego usunięcia danych przesłanych wcześniej.

Korekty danych jednostkowych za I półrocze 2010 roku oraz za kolejne okresy sprawozdawcze przekazywane są na nowych formularzach SZV-6-1, SZV-6-2, ADV-6-2, ADV-6-3. W celu poprawienia informacji za poprzednie okresy (2002-2009) składa się stare formularze SZV-4-1, SZV-4-2, ADV-11, czyli te same, dla których złożono błędne zgłoszenie.

Zastanówmy się, jak korygujące indywidualne informacje powstają w rozwiązaniach „płacowych” na platformie 1C:Enterprise 8.

Przed przygotowaniem informacji korygujących w programie, warto upewnić się, że wcześniej przesłane informacje są zapisane w infobazie, czyli dokumenty oraz Inwentarz informacji ADV-6-2 (do 2010 r. - Zestawienie wpłat ADV-11), za pomocą którego przygotowano wstępne informacje. Jeśli z jakiegoś powodu dokumenty te nie zostaną wykonane, należy je wykonać. Podczas prowadzenia dokumentów kopie przekazanych informacji są przechowywane w specjalistycznym rejestrze informacyjnym Regulowane archiwum danych sprawozdawczych.

Przy generowaniu formularzy drukowanych lub plików w formie elektronicznej dla przesłanych spersonalizowanych dokumentów księgowych wykorzystywane są dane tego właśnie rejestru. Dzięki temu użytkownik zawsze ma możliwość zobaczenia dokładnie, jakie dane zostały przesłane. Dodatkowo zaleca się zabezpieczenie dokumentów źródłowych przed przypadkowym ponownym przesłaniem z flagą Zaakceptowany przez FIU.

Następnie możesz poprawić poświadczenia. Wszystko zależy od tego, jaki rodzaj błędu lub nieścisłości został znaleziony w oryginalnych informacjach.

Jeżeli jest to nieścisłość w ewidencji stażu pracy związana z błędem popełnionym podczas prowadzenia ewidencji, np. przy rejestracji zdarzenia kadrowego, błędnie wskazano datę przyjęcia lub zwolnienia lub zapomniano o uwzględnieniu zdarzenia w bazie informacji , na przykład urlop bez wynagrodzenia lub niepoprawnie wskazał kod specjalnych warunków pracy w tabeli kadrowej itp., co doprowadziło do błędu w indywidualnych informacjach, wówczas błąd w poświadczeniach należy poprawić: popraw datę w dokument personalny, rejestracja urlopu bez wynagrodzenia, wskazanie prawidłowego kodu specjalnych warunków pracy na liście pracowników itp.

Jeżeli jest to nieścisłość ze względu na to, że niektóre informacje stały się znane dopiero po przekazaniu informacji, np. w bieżącym okresie pracownik złożył zwolnienie lekarskie dotyczące poprzedniego okresu sprawozdawczego, to dane w bazie informacji muszą wyjaśnić, w szczególności zarejestrować okres tymczasowej niezdolności do pracy pracownika.

W przypadku stwierdzenia błędu przy obliczaniu składek na obowiązkowe ubezpieczenie emerytalne konieczne jest ich dodatkowe naliczenie lub przeliczenie. W takim przypadku konieczne może być przesłanie korygujących spersonalizowanych informacji księgowych wraz ze zaktualizowanym obliczeniem naliczonych i opłaconych składek ubezpieczeniowych w formularzu RSV-1.

Należy pamiętać, że obowiązek przedłożenia zaktualizowanej kalkulacji w formularzu RSV-1 wynika z pracodawcy w przypadku wykrycia błędów prowadzących do niedoszacowania kwoty składek ubezpieczeniowych (art. Ustawa federalna z dnia 24 lipca 2009 r. Nr 212-FZ). W przypadku stwierdzenia błędów, które nie prowadzą do zaniżenia wysokości składek ubezpieczeniowych, płatnik składek ubezpieczeniowych ma prawo przedłożyć zaktualizowaną kalkulację, ale nie może tego zrobić.

Należy również zauważyć, że zgodnie z wyjaśnieniami Ministerstwa Zdrowia i Rozwoju Społecznego Rosji (pismo nr 1376-19 z dnia 28 maja 2010 r.) nie jest wymagane składanie zaktualizowanych obliczeń w przypadkach, gdy w obecnym okres, w którym pracodawca stwierdził konieczność wstrzymania wpłat od pracownika, które zostały nadmiernie naliczone w poprzednich okresach sprawozdawczych (naliczonych) lub jeśli pracownik w bieżącym okresie sprawozdawczym (rozliczeniowym) otrzyma dopłaty za poprzednie okresy. Przypadki te nie ujawniają błędu w obliczeniu podstawy naliczania składek ubezpieczeniowych, gdyż w każdym ze wskazanych okresów (przeszłych i bieżących) podstawą naliczania składek ubezpieczeniowych była wysokość wpłat i innych wynagrodzeń naliczonych na rzecz pracowników w tym okresie. Na tej podstawie możemy wywnioskować, że w takich przypadkach nie jest konieczne przesyłanie indywidualnych informacji korygujących. W praktyce jednak może zaistnieć sytuacja, gdy ze względu na odwrócenie rozliczeń międzyokresowych z poprzednich okresów podstawa naliczania składek dla pracownika w bieżącym okresie okaże się ujemna. PFR najprawdopodobniej nie zaakceptuje raportów z ujemną kwotą oszacowanych składek, dlatego w tym przypadku najwyraźniej nadal będzie konieczne przedłożenie informacji korygujących za poprzedni okres.

Jest jeszcze jeden niuans związany z wykrywaniem błędów w wysokości naliczonych składek ubezpieczeniowych. W przypadku wykrycia błędu w wysokości składek dla dowolnego pracownika, w takim przypadku może być konieczne przesłanie informacji korygujących dla wszystkich pracowników. Wynika to z faktu, że składki płacone za każdego pracownika są obliczane poprzez rozłożenie całkowitej wpłaconej kwoty proporcjonalnie do kwot składek naliczonych dla każdego pracownika, dlatego zmiana wysokości składek naliczonych na jednego pracownika spowoduje zmiana współczynnika płatności i wysokości składek płaconych za wszystkich pracowników.

Po uporządkowaniu danych uwierzytelniających możesz zacząć generować informacje korygujące. W programie „1C: Zarządzanie wynagrodzeniami i personelem 8” możesz w tym celu użyć narzędzia do przetwarzania Przygotowanie danych dla FIU. W przypadku sporządzenia informacji korygującej, do wykazu dodaje się dokumenty SZV-6, ADV-6-2 Dokumenty, stosy dokumentów ręcznie (za pomocą przycisku Dodać) - patrz rys. 2.

Ryż. 2

Informacje o formularzach SZV-6-1, SZV-6-2 są tworzone na podstawie dokumentu Informacje o składkach ubezpieczeniowych i stażu pracy ubezpieczonych (SZV-4, SZV-6) (Dodaj -> SZV-6).

Aby przygotować informacje korygujące, przełącz Typ informacji powinien być ustawiony na Poprawczy w razie potrzeby złóż informację anulującą - do regulaminu anulowanie.

Zwracamy uwagę, że zgodnie z nowymi zasadami, składając korygujące (anulujące) informacje w szczegółach Okres sprawozdawczy musisz określić okres sprawozdawczy, w którym przekazywane są informacje. W szczególności przy składaniu informacji korygujących w II półroczu 2010 r. za I półrocze 2010 r. w szczegółach Okres sprawozdawczy należy ustawić okres 2010.

W rekwizytach Regulowany okres należy określić okres sprawozdawczy, dla którego informacje są korygowane.

Na przykład przy składaniu informacji korygujących w II półroczu 2010 za I półrocze 2010 w szczegółach Regulowany okres należy ustawić okres I połowa 2010 r..

Następnie należy wybrać rodzaj formularza: SZV-6-1 lub SZV-6-2, wskazać kategorię ubezpieczonych, których dotyczy informacja. W polu tabeli Skład pakietu należy wpisać listę pracowników, dla których chcesz doprecyzować informacje.

Należy pamiętać, że jeśli konieczne jest przesłanie informacji korygujących dla wszystkich pracowników, wygodniej jest wprowadzić dokumenty z informacjami korygującymi, kopiując oryginalne dokumenty Informacje o składkach ubezpieczeniowych i stażu pracy ubezpieczonych (SZV-4, SZV-6), a następnie zmień ich typ informacji.

Na tym kończy się przygotowanie formularza anulowania. W informacji korygującej należy wskazać nowe prawidłowe dane dotyczące stażu pracy pracowników oraz wysokości naliczonych i opłaconych składek na część ubezpieczeniową i kapitałową emerytury. Informacje te mogą zostać uzupełnione automatycznie na podstawie danych z infobazy. Należy pamiętać, że informacje w formularzu korygującym są wskazane w całości, a nie tylko poprawione, ponieważ informacje w formularzu korygującym całkowicie zastępują informacje w formularzu pierwotnym.

Informacje o wysokości składek można uzupełnić automatycznie, klikając przycisk Oblicz składki. Należy pamiętać, że istnieją dodatkowe szczegóły dotyczące informacji naprawczych. W tym dodatkowe naliczone, których nie ma w oryginalnych danych. Dane te wskazują kwoty dodatkowych naliczonych składek ubezpieczeniowych za okres sprawozdawczy dla części ubezpieczeniowej i kapitałowej emerytury, jeżeli miało miejsce dodatkowe naliczenie składek.

Te dane są używane tylko do wyprowadzania w sekcji Informacje o informacjach korygujących (anulujących) inwentarze informacji w postaci ADV-6-2 towarzyszących wiązkom dokumentów SZV-6-1 oraz rejestry informacji korygujących SZV-6-2: w sekcji wyświetlane są łączne kwoty dodatkowo naliczonych składek.

Aby uzupełnić rekordy stażu pracy zgodnie z danymi z infobazy, użyj przycisku Wkład pasek poleceń pola tabeli Okresy pracy za okres sprawozdawczy.

Do sporządzenia spisu informacji w formularzu ADV-6-2 służy dokument Opis informacji ADV-6-2 (Dodaj -> ADV-6-2). Inwentarz obejmuje przygotowane wcześniej dokumenty SZV-6.

Przykład

Przygotowanie informacji korygujących w formularzu przetwarzania Przygotowanie danych dla FIU Rok 2010 jest wskazany jako okres sprawozdawczy. W polu tabeli D dokumenty, stosy dokumentów dokument ADV-6-2 jest dodawany ręcznie, a dokument SZV-6 jest dodawany do ADV-6-2.

Dokument SZV-6 (Informacje o składkach ubezpieczeniowych i stażu pracy ubezpieczonych (SZV-4, SZV-6)) określić rodzaj informacji Poprawczy, jako okres dostosowawczy wybrano I półrocze 2010 roku. Dodaj do listy Skład opakowania dodawana jest linia i wybierany jest pracownik, dla którego należy przekazać informacje.

Następnie wprowadzane są wiarygodne dane o wysokości naliczonych i opłaconych składek dla pracownika. Aby uzupełnić informacje zgodnie z danymi z infobazy, użyj przycisku Oblicz składki. Załóżmy, że nieobecność pracownika w czerwcu została zarejestrowana jako niestawiennictwo z niewyjaśnionych przyczyn, nie została jej zapłacona za ten okres odpowiednio, składki ubezpieczeniowe zostały obliczone poprawnie i nie trzeba ich korygować. Wtedy informacja korygująca wskaże te same kwoty składek, które zostały wskazane w pierwotnej indywidualnej informacji pracownika.

Następnie wprowadzane są prawidłowe rekordy stażu pracy dla pracownika. Jeżeli okres czasowej niezdolności do pracy pracownika jest zarejestrowany w bazie informacyjnej (za pomocą dokumentu) Naliczanie zwolnień chorobowych), wtedy nowe informacje o doświadczeniu mogą być generowane automatycznie po kliknięciu przycisku Wkład.

Tak przygotowane informacje pozostają do wydrukowania i/lub załadowania do przesłania do FIU w formie elektronicznej.

Po przekazaniu informacji do FIU dokumenty Informacje o składkach ubezpieczeniowych i stażu pracy ubezpieczonych (SZV-4, SZV-6) zawierające informacje korygujące, oraz Opis informacji ADV-6-2 należy przeprowadzić.

Od redaktora. Procedura przygotowania informacji opisana w artykule jest dostępna od wersji: 2.5.27 konfiguracji Płace i Kadry; Konfiguracja 1.0.16 „Wynagrodzenie i personel instytucji budżetowej”.