Weltpharmamarkt. Überblick über den Pharmamarkt

Die Pharmaindustrie gilt als eine der führenden Hightech-Branchen, die maßgeblich die innovative und strategische Sicherheit des modernen Staates bestimmt. Viele Theoretiker und Praktiker sind skeptisch, was die Möglichkeiten einheimischer Pharmaunternehmen anbelangt, im Wettbewerb mit den führenden Unternehmen der globalen Pharmaindustrie gleichberechtigt mitzuwirken. Aber vielleicht lohnt es sich, das Thema genauer und aufgeschlossener zu betrachten und herauszufinden, ob russische Arzneimittelhersteller eine Chance haben. Ist die Lage so aussichtslos, wie die Pessimisten sie darstellen? Und wenn es noch eine Chance gibt, wie schnell kann sie dann realisiert werden? Und was ist zu tun, um in den Weltpharmamarkt des modernen Weltniveaus einzutreten? In welche Richtung sollte sich die russische Apotheke bewegen, um weltweite Standards für die Herstellung und Lieferung von Arzneimitteln zu erreichen? Denn so schwierig die Situation auch erscheinen mag, Nichtstun ist immer das schlimmste Szenario für die Entwicklung von Ereignissen.

Der Artikel versucht, Antworten auf zumindest einige der gestellten Fragen zu finden. Die Untersuchung der wichtigsten Trends, Besonderheiten und Aussichten des globalen Pharmamarktes und der eurasischen Wirtschaftsintegration ermöglichte es, eine Reihe von Merkmalen zu formulieren, die die Bildung und das Wachstum des Exportpotenzials russischer Unternehmen entscheidend beeinflussen.

Das erste Merkmal und zugleich eine Chance, die bei der Entwicklung einer Exportstrategie für heimische Pharmaunternehmen berücksichtigt werden sollte, ist die hohe volumetrische und strukturelle Dynamik des globalen Pharmamarktes, dessen Entwicklung durch eine hohe Produktionssteigerung gekennzeichnet ist Volumen und eine hohe Rentabilität.

Auf Basis der in Abbildung 1 dargestellten Daten können wir im Berichtszeitraum einen generellen Aufwärtstrend für das Volumen des Weltpharmamarktes beobachten. Interessant ist, dass die Stabilität des Marktes über viele Jahre in Folge aufrechterhalten wurde: Selbst die turbulenten Prozesse der Krise von 2008 reduzierten das Produktionswachstum nur um 1 Prozentpunkt. Die Inelastizität der Drogennachfrage ist angesichts der komplexen Zusammenhänge, die das Morbiditätsmuster in der Bevölkerung definieren und korrekt mit unterschiedlichen Drogenexpositionen korrelieren, leicht zu erklären.

Verlangsamung der Wachstumsrate der Produktionsmengen im globalen Pharmamarkt im Zeitraum von 2009 bis 2012 Dies ist auf einen Rekordverlust an Exklusivität bei großen Markenprodukten, einen Mangel an neuen Top-Sellern, eine schleppende Aufnahme innovativer Medikamente, eine langsamere Zulassung neuer Produkte und eine Politik der Einziehung von Ausgaben durch die Regierungen der meisten Industrieländer zurückzuführen. Die Dynamik der Exportströme der globalen Pharmaindustrie ist in Abbildung 2 dargestellt.

Der vorherrschende Marktanteil wird von entwickelten Ländern eingenommen, es gibt drei Hauptsegmente: Westeuropa, Nordamerika, pharmazeutische Länder - Russland, China, Brasilien, Indien.

Die wichtigsten Dominanzfaktoren auf dem heutigen Markt sind: - erhebliche Investitionen in die Forschung und Entwicklung neuer Medikamente; - Einführung maßgeschneiderter Behandlungsansätze auf der Grundlage der neuesten Fortschritte in Genomik, Biostatistik, Informatik und medizinischer Chemie; Schaffung flexibler Produktionszellen-Transformatoren, die in der Lage sind, die Produktion schnell neu zu profilieren und ihre Größe zu gewährleisten; - Übergang zur einzigartigen Produktion personalisierter Arzneimittel, die es ermöglicht, die Konkurrenz durch Generika praktisch zu eliminieren; - vollständige Umstellung der Produktion auf GMP-Standards.

Deutschland ist führend beim Export von pharmazeutischen Produkten, deren Produktion sich nach dem typischen Modell der Industrieländer entwickelt - große Aufmerksamkeit wird auf neue Forschung und Entwicklung gelegt. Die Schweiz belegt den zweiten Platz im Ranking der Länder für den Export von Arzneimitteln im Jahr 2015. Die Vereinigten Staaten spielen trotz der groß angelegten Produktionsverlagerungen in andere Länder weiterhin eine wichtige Rolle auf dem globalen Pharmamarkt. Zugleich ist festzuhalten, dass die US-Pharmaindustrie im Export nicht führend ist, da die staatliche Politik in erster Linie darauf abzielt, den Bedarf und die Qualität der eigenen Gesundheitsversorgung sicherzustellen.

Die Exporte der Pharmavermarktungsländer stiegen im Untersuchungszeitraum von 11,6 auf 33,2 Milliarden US-Dollar fast um das Dreifache. Die wichtigsten Faktoren, die das Wachstum der Pharmaindustrie in diesen Ländern beeinflussten, waren: ein Anstieg des Anteils der Generikaproduktion; Intensivierung der Aktivitäten im Bereich Forschung und Entwicklung neuer Substanzen; Wachstum der Exporte von Verbundwerkstoffen - Formen von Arzneimitteln.

Das zweite Merkmal ist das neue segmentale Bild des globalen Pharmamarktes. Bei der Analyse der Warenstruktur der Exporte werden in der Regel drei Gruppen von Arzneimitteln analysiert: Original- oder innovative Arzneimittel, Markengenerika und Nichtmarkengenerika. Im gesamten Berichtszeitraum lagen die Originalpräparate an der Spitze des Umsatzes mit einem Anteil von über 65 %. Wir stellen jedoch einen allgemeinen negativen Trend für diese Arzneimittelgruppe fest – einen Rückgang im Zeitraum 2007-2015. bis 11,7 p.p. Im Gegenteil, die Generika-Gruppe zeichnet sich durch eine Tendenz zur Umsatzsteigerung aus – um 6,7 Prozentpunkte. für markenlose Generika und bis 4,9 p.p. für Markengenerika.

Der Anteil von Originalarzneimitteln am Absatzvolumen nimmt stark ab, erklärt sich jedoch durch den Fokus von Unternehmen aus Industrieländern auf die Herstellung maßgeschneiderter Medikamente für kleine genetisch nahe Bevölkerungsgruppen und wird durch die Preissteigerung vollständig kompensiert. Der Mengenrückgang ist auch typisch für das Produktsegment der Markengenerika – diese können der verstärkten Konkurrenz durch markenlose Pendants nicht standhalten.

Die Kombination von geografischen und Produktsegmenten lässt den Schluss zu, dass in den entwickelten Ländern, gemessen am prozentualen Konsum, die Originalarzneimittel führend sind - 2011: 73%; 2015: 69 %, aber ihr Anteil ist aufgrund eines gestiegenen Generika-Anteils leicht rückläufig - 2011: 14 %; 2015: 18 %. Für Schwellenländer ist der gegenläufige Trend mit der Prävalenz von Generika charakteristisch, deren Anteil steigt - 2011: 57%; 2015: 65 % und Rückgang des Konsums innovativer Medikamente - 2011: 30 %; 2015: 24 %. Solche Trends lassen sich durch die allmähliche Verschiebung des geografischen Gleichgewichts des globalen Arzneimittelmarktes – und letztendlich seiner Forschungsbasis – von den Industrieländern in die Entwicklungsländer erklären.

Das dritte Merkmal des globalen Pharmamarktes ist die gesteigerte Effizienz der Prozesse der Entdeckung, Entwicklung und Verbreitung neuartiger Medikamente. Die Analyse der Daten ermöglicht es uns, eine Schlussfolgerung über die Stabilität der Investitionen in die Forschung und Entwicklung neuer Arten von Medikamenten zu ziehen - von 120 bis 141 Milliarden Dollar für den Zeitraum 2007-2015. Dabei ist zu beachten, dass sich Schwankungen der Weltwirtschaft während Krisen praktisch nicht in der Dynamik der Investitionen in F&E widerspiegeln. Der Anteil der Vereinigten Staaten im Untersuchungszeitraum für diesen Indikator reicht von 36 bis 40 %, was es uns erlaubt, von der unbestrittenen Führungsrolle des Landes bei der Durchführung innovativer Forschung zu sprechen. Derzeit belaufen sich die Kosten für die Entwicklung eines neuen Medikaments auf durchschnittlich 2,5 Milliarden US-Dollar, gegenüber 138 Millionen US-Dollar im Jahr 1975. Dieser Anstieg um das Achtzehnfache spiegelt die verschiedenen technischen, regulatorischen und wirtschaftlichen Herausforderungen wider, denen sich die wissenschaftliche Forschung gegenübersieht. Die steigenden Anforderungen an die Zulassung eines Medikaments erhöhen die Entwicklungskosten. Gleichzeitig erzielen nur 2 von 10 Medikamenten Einnahmen, die den investierten Kosten für Forschung und Entwicklung entsprechen oder diese übersteigen.

Forschungs- und Entwicklungskosten sind vor allem mit der Entwicklung personalisierter Medikamente verbunden, die ein innovatives Szenario für die Entwicklung des Arzneimittelmarktes darstellen. In den USA sind die Forschungsinvestitionen der Pharmaunternehmen in den letzten 15 Jahren kontinuierlich gestiegen und haben sich 2014 die der National Institutes of Health mehr als verdoppelt. Auch in Japan und der EU sind die FuE-Ausgaben der Pharmaindustrie exponentiell gestiegen. In letzter Zeit wurde der Forschungssektor jedoch stark durch die seit 2010 von Regierungen in weiten Teilen Europas verhängten Sparmaßnahmen beeinträchtigt, was zu einer allmählichen Verlagerung der Forschungsaktivitäten von Europa auf die schnell wachsenden Pharmamärkte führte.

Die Entwicklung neuartiger Arzneimittel erfordert nicht nur die Verbesserung der wissenschaftlichen Erkenntnisse, sondern auch die Modernisierung des gesamten Prozesses der Herstellung und des Vertriebs von Arzneimitteln. Die Anwendung technologischer Innovationen auf die Gesundheitsversorgung kann dazu beitragen, Kosten zu senken und die Behandlungseffizienz zu verbessern. Zu den Neuentwicklungen gehören intelligente Kleidung und Sensoren zur Verfolgung von Vitalparametern, Patienten-Compliance und klinischen Studien; digitale Medikamente wie Smart Pills mit Mikrochips; und neue Drug Delivery-Systeme. Die US-Regierung hat 2014-2015 20 Milliarden Dollar bereitgestellt. ein Programm zur Einführung elektronischer Patientenakten bei Patienten und Gesundheitsdienstleistern zu finanzieren.

Ebenso können Big Data Processing und Analytics neue Ideen anregen und Pharmaunternehmen helfen, ihre Produktqualität zu verbessern und effizienter zu arbeiten. Unternehmen können sich auf Daten verlassen, um den aktuellen medizinischen Bedarf zu verstehen und gezielte Verbrauchersegmente zu identifizieren, die am meisten von einer Therapie profitieren könnten. Die klinischen und translationalen Fähigkeiten der Forschung können die Entwicklung einer persönlichen genomischen Medizin unterstützen, eine vergleichende Analyse der Wirksamkeit dieser Therapie in realen Anwendungen unterstützen und Krankheitskontrollprogramme verbessern.

Das vierte Merkmal der globalen Pharmaindustrie sind die Externalisierung und Allianzen von Pharmaunternehmen durch horizontale / vertikale Integration, die Bildung grenzüberschreitender Cluster sowie regional integrierte Märkte. Ein Beispiel für die Umsetzung eines innovativen Szenarios für die Entwicklung der Pharmaindustrie ist die Kooperation transnationaler Konzerne mit indischen Firmen bei der Entwicklung neuer Medikamente. Insbesondere seit 2013 produziert Pfizer in Partnerschaft mit Aurobindo PHARMA neue Generika. Sechs der führenden Pharmaunternehmen Indiens haben die LAZOR-Allianz gegründet, um die besten Geschäftspraktiken zu teilen und so die Vertriebseffizienz zu verbessern, die Betriebskosten zu senken und ihre Präsenz auf ausländischen Märkten auszubauen.

Die pharmazeutische Industrie in Kanada besteht aus einem Ökosystem multinationaler und lokaler Unternehmen, die angesichts instabiler interner und externer Märkte gezwungen sind, zu Fusionen und Übernahmen und Integration in Form von Allianzen zurückzugreifen. Im Jahr 2008, auf dem Höhepunkt des Patentkollapses und des wirtschaftlichen Abschwungs, entfielen mehr als 70 % der M&A-Transaktionen auf pharmazeutische TNCs. Im selben Jahr wurden in Kanada 36 Allianzen mit Pharmaunternehmen registriert. So wurde Genfarm, eines der Top 10 der besten Generika-Unternehmen in Kanada als Teil von Merck Generics, vom Mailänder Konzern übernommen. Im gleichen Zeitraum erwarb das kanadische Unternehmen Apotex die belgische Topgen I.S.V. um den Zugang zum europäischen Generika-Markt zu erweitern.

Eine Flut von Fusionen und Übernahmen, Joint Ventures, strategischen Allianzen und Partnerschaften erweitern die afrikanischen Märkte weiter. Jüngste Beispiele sind der Kauf von Spimako, einem saudi-arabischen Hersteller von Medizin- und Pharmazeutika, von 50 % an Ipharma aus Marokko im Jahr 2011; die Übernahme mehrerer afrikanischer Pharmaunternehmen im Jahr 2013 durch den jordanischen Pharmahersteller Hikma; und Joint Ventures des indischen Pharmaunternehmens Tsipla in Marokko, Algerien und Südafrika Ein markantes Beispiel für grenzüberschreitende Kooperationen im pharmazeutisch-medizinischen Bereich ist der europäische Cross-Border-Cluster „Medicon Valley“. Unter den erfolgreichen grenzüberschreitenden Clusterprojekten ist das Gemeinschaftsprojekt der Schweiz, Deutschlands und Frankreichs – das Biotechnologie-Cluster BioValleyBasel – hervorzuheben.

Was Russland betrifft, so beruht das innovative Szenario für die Entwicklung der Pharmaindustrie, das die schrittweise Einbeziehung russischer Unternehmen in den globalen Pharmamarkt impliziert, in erster Linie auf der Schaffung eines einzigen modernen Pharmamarktes der EAWU in jeder Hinsicht. Es wurden praktisch einheitliche Ansätze zur Regulierung des Arzneimittelverkehrs innerhalb der EAWU formuliert. Sie basieren auf den Anforderungen der weltweit besten pharmazeutischen Praxis. Folgende strategische Fragen sind jedoch noch zu klären:

Erstens müssen die Lieferketten, die das Labor mit dem Zielmarkt verbinden, neu organisiert werden. Eine radikale Umstrukturierung der Lieferkette sollte auf ihrer Fragmentierung je nach Produkttyp und Verbrauchersegment basieren; sie soll als Differenzierungsinstrument des Marketings und als Wertschöpfungsquelle fungieren, eine Art Zwei-Wege-Strömung mit gegenläufigen Informations- und Produktströmen.

Zweitens erfordert die Einführung einer maßgeschneiderten Therapie in entwickelten Ländern, dass Pharmaunternehmen ihre Produktions- und Servicesysteme durch die Organisation flexibler Produktionszellen-Transformatoren umstrukturieren. Diese Zellen würden es ermöglichen, den Produktionsprozess zeitnah an die Bestellungen bestimmter Verbraucher anzupassen. Für eine solch groß angelegte Reorganisation müssen Pharmaunternehmen in Allianzen mit Biotech-Unternehmen zusammenarbeiten, die in der Regel zunächst neue Technologien entwickeln und einführen.

Drittens führt der Übergang zur Entwicklung im Bereich der teuren Gentherapie als dem vielversprechendsten Sektor der modernen Medizin zu einer Verengung der Zielkonsumentensegmente für Pharmaunternehmen und dementsprechend zu einem – wenn auch vorübergehenden – Einkommensrückgang. Die aktive Zusammenarbeit von Gesundheitsdienstleistern und Pharmaunternehmen, kombiniert mit der Nutzung von echten Daten, die für den F&E-Prozess erforderlich sind, soll die Diagnose und Behandlung von Patienten verbessern, zum Einsatz intelligenter Präventionssysteme beitragen und personalisierte Gesundheitspläne entwickeln. Personalisierte Medizin wird zugänglicher, wenn Wissenschaftsbereiche wie Genomik, Nanotechnologie, Robotik und andere ausgereift sind. Um den vollen Nutzen aus der Arbeit im Personal Drug Market zu ziehen, müssen Pharmaunternehmen kompetent Kanäle für die Bereitstellung individualisierter Behandlungsmethoden aufbauen und die Vertriebssteuerung organisieren. Möglich wird dies durch die Umsetzung des vertikalen Integrationsmodells und die Schaffung spezialisierter Vertriebsunternehmen sowie des Apothekennetzwerks.

Viertens trägt die Durchdringung der wissenschaftlichen Gemeinschaft in die Ursachen von Krankheiten und die Systematisierung ihrer symptomatischen Landkarte zu einer signifikanten Zunahme der verfügbaren Informationen für das Verständnis bei, eine kolossale Arbeit, die kein Mensch oder auch keine Institution allein bewältigen kann. Infolgedessen arbeiten Pharmaunternehmen mit anderen Unternehmen, Universitäten und Regierungen zusammen, um riesige Mengen an Informationen zu verteilen, zu organisieren und wissenschaftlich zu verstehen, die letztendlich in Wissen umgesetzt werden, das die Wissenschaft in einem beispiellosen Tempo voranbringt.

Fünftens wird die Schaffung eines Regulierungsrahmens für den gemeinsamen Arzneimittelmarkt der EAWU einheitliche Ansätze zur Regulierung des Arzneimittelverkehrs innerhalb der EAWU bieten. Heute sind die Regeln praktisch formuliert und basieren auf den Anforderungen der besten pharmazeutischen Praktiken der Welt. Es ist jedoch notwendig, die mit den Besonderheiten der nationalen Märkte verbundenen Barrieren tatsächlich abzubauen: Mechanismen zur gegenseitigen Anerkennung der Registrierung von Arzneimitteln "einzuführen", das Arzneibuch der Union zu schaffen, die Möglichkeit einer gemeinsamen Kontrolle der Hersteller auszuarbeiten und vieles mehr.

Ein einheitliches System zur Regulierung des Arzneimittelverkehrs wird zur Schaffung eines einheitlichen Arzneimittelmarktes beitragen und die Verfügbarkeit wirksamer, sicherer und hochwertiger Arzneimittel für die Bevölkerung erhöhen. Im Falle eines wirksamen gemeinsamen Handelns sind bis 2020 erhebliche Veränderungen zu erwarten.

E. V. Sapir - Doktor der Wirtschaftswissenschaften, Professor an der Staatlichen Universität Jaroslawl, benannt nach P.G. Demidova, Abteilung für Weltwirtschaft und Statistik - Leiterin;

NS. Karachev, Staatliche Universität Jaroslawl, benannt nach P.G. Demidova, Institut für Weltwirtschaft und Statistik - Doktorandin

№ 10/2 (106)19.10.2005

Weltpharmamarkt

Der Pharmamarkt ist einer der profitabelsten und am schnellsten wachsenden Sektoren der Weltwirtschaft. Trotz des allgemeinen Rückgangs der Weltwirtschaft in den letzten Jahren entwickelt sich der Pharmamarkt weiterhin dynamisch: Seine Wachstumsrate beträgt ca. 6-10% pro Jahr. Im Gegensatz zu anderen Branchen, in denen der Nettogewinn durchschnittlich 5 % des Gesamteinkommens ausmacht, erreicht dieser Index in der Pharmaindustrie 18 % pro Jahr. Laut Experten wuchs der weltweite Pharmamarkt im Jahr 2004 um 7% und erreichte einen Rekordumsatz von 550 Milliarden US-Dollar, wobei in allen wichtigen Regionen Umsatzzuwächse zu verzeichnen waren. Der maximale Umsatzanteil (45%) entfällt dabei traditionell auf Nordamerika, wo das Wachstum gegenüber 2003 bei 8% lag. In der Europäischen Union wuchs der pharmazeutische Markt um 6 % und erreichte etwa 26 % des Weltmarkts (144 Milliarden US-Dollar). In Osteuropa wuchs der Umsatz um 12 % auf 9 Mrd. USD, wobei der japanische Markt mit nur 2 % am langsamsten wuchs, und am dynamischsten war der chinesische Markt, der um 28 % wuchs und diesen beim Umsatz übertraf ( 9,5 Mrd.) Indikator für den osteuropäischen Markt. Am wenigsten entwickelt sind heute die Pharmamärkte in Afrika, einigen arabischen Ländern und einigen lateinamerikanischen Ländern.

Mehrere verschiedene Faktoren treiben das Wachstum des Arzneimittelumsatzes an. Dies ist zum einen eine generelle Zunahme der Morbidität aufgrund des zunehmenden Einflusses technogener Faktoren und der Verschlechterung der ökologischen Situation. Zweitens ist dies die Tendenz zur „Alterung der Bevölkerung“ in den Industrieländern. Drittens führt in China, Indien, Russland und Osteuropa das steigende Einkommensniveau der Bevölkerung zum Konsum teurer und hochwertiger Medikamente.

Der Pharmamarkt wächst auch aufgrund der rasanten Entwicklung relativ neuer Bereiche wie dem Segment der biologisch aktiven Zusatzstoffe (BAA) und dem Segment der Generika - billige Analoga bekannter Medikamente. Der Generika-Anteil in den Märkten USA, Großbritannien, Kanada und Deutschland hat heute bereits 30 % erreicht und wird nach Einschätzung von Experten weiter wachsen.

Das zentrale Problem im Pharmamarkt sind die steigenden Forschungskosten. Heute betragen die durchschnittlichen Kosten für die Entwicklung eines neuen Medikaments 800 Millionen US-Dollar, und Experten zufolge wird dieser Betrag bald 1 Milliarde US-Dollar überschreiten.

Der globale Pharmamarkt wird jedoch in den kommenden Jahren weiter wachsen. Hat sich in den letzten Jahren der nordamerikanische Markt am schnellsten entwickelt, so werden nach bestehenden Prognosen nun deutliche Umsatzsteigerungen in China, dem Mittleren Osten, Lateinamerika, Mittel- und Osteuropa zu beobachten sein.

Die weltweite „Arbeitsteilung“ bei der Herstellung von Arzneimitteln spiegelt sich in der Statistik wider: Von den 50 größten Pharmaunternehmen, die mehr als 80 % des Marktes einnehmen, befinden sich 20 Unternehmen in den USA (39,2 % des weltweiten Arzneimittelmarktes). ), 18 Unternehmen befinden sich in Europa (33,3% des Marktes). ), 11 Unternehmen in Japan (7,8% des Marktes) und 1 in Israel

Trends auf dem russischen Pharmamarkt

Im Jahr 2004 belief sich das Volumen des gesamten Pharmamarktes der Russischen Föderation in Einzelhandelspreisen (FPP und Parapharmazeutika sowie deren Umsetzung in medizinischen Einrichtungen (HCI) auf 6,3 - 6,5 Milliarden US-Dollar (einschließlich Mehrwertsteuer, in Einzelhandelspreisen) oder 5, 1 Mrd. zu Großhandelspreisen, das sind nach verschiedenen Schätzungen 13-15,5% mehr als im Jahr 2003.

Das Volumen des russischen Pharmamarktes im Jahr 2004

Das Wachstum des russischen Marktes im Jahr 2004 war auf mehrere Faktoren zurückzuführen:

Rückgang des Dollar-Wechselkurses;

Wachstum der Verbrauchereinkommen;

Erhöhte Arzneimittelnachfrage im IV. Quartal 2004. am Vorabend der bevorstehenden Reform des Systems des freien und bevorzugten Urlaubs;

Intensive Erschließung des Einzelhandelsmarktes, aktive Entwicklung von Apothekenketten und deren tiefe Durchdringung in den Regionen.

Die Wachstumsaussichten des russischen Pharmamarktes sehen mehr als überzeugend aus. Wenn in der Welt das Volumen des Pharmamarktes das 2-fache des Volumens des Parfümerie- und Kosmetikmarktes beträgt, dann sind diese Märkte heute in Russland vergleichbar. Eine ähnliche Situation wird beim Vergleich mit den Märkten für Kaffee und Eiscreme beobachtet: In der Welt korrelieren die Volumina jedes dieser Märkte mit dem Volumen des Pharmamarktes als 1: 8 (jeweils) und in Russland - als 1: 4 .

Der Pro-Kopf-Verbrauch von Arzneimitteln stieg stark an und erreichte im Jahr 2004. 31-39 USD in den Endverbrauchspreisen, was einem Anstieg von 28 % bis 2003 entspricht. Nach Angaben der WHO beträgt der Drogenkonsum pro Kopf in den EU-Ländern 220 US-Dollar, in den USA - 300 US-Dollar, in Japan - 400 US-Dollar, in Ungarn - 50 US-Dollar.

Der Pharmamarkt ist preislich gestiegen, aber gleichzeitig in Packungen (in Stück) um 8 % zurückgegangen. Dies entspricht den Trends der letzten Jahre: Mit zunehmendem Wohlstand begannen die Menschen, teurere importierte Medikamente in b . zu kaufen Ö die volumenmäßig größten Pakete. In der Struktur des Apothekenumsatzes ist ein deutlicher Trend zu einem Rückgang des Anteils preiswerter Arzneimittel zu erkennen.

Ein wichtiges Merkmal des inländischen Arzneimittelmarktes ist die hohe Kontrollfunktion des Staates, die durch strenge Zulassung und Zertifizierung, gesetzliche Beschränkungen der Arzneimittelwerbung, Organisation des Arzneimittelverkaufs usw. ausgeübt wird. Auch der Anteil staatlicher Arzneimittelkäufe ist signifikanter.

Das laufende Jahr 2005 kann Experten zufolge die Kräfteverhältnisse im Markt und seine Wachstumsrate erheblich beeinflussen. Wesentliche Einflussfaktoren auf die Marktentwicklung sind die Umstellung der Unternehmen der Pharmaindustrie ab 1. Januar 2005 auf die Arbeit nach internationalen GMP-Standards und die Entwicklung des Additional Drug Supply (DLO)-Programms.

Unter Berücksichtigung der Ziele des Föderalen Programms "Privileg-2005", für das 50,8 Milliarden Rubel bereitgestellt wurden, kann das Marktwachstum im Jahr 2005 im Vergleich zu 2004 40% erreichen.

Das Volumen der RTU-Arzneimittelimporte nach Russland belief sich 2004 auf 2,9 Milliarden US-Dollar zu Zollpreisen, das sind 43,8% mehr als im Jahr 2003. Dieses Wachstum könnte unter anderem auf eine Veränderung der Drogenkonsumstruktur hin zu teuren Importarzneimitteln zurückzuführen sein .

Herstellung von Arzneimitteln

Wenn die USA 40% der gesamten Weltdrogenproduktion ausmachen, Russland - 0,3%. Die Produktion inländischer pharmazeutischer Produkte stieg 2004 um 17 % und setzte damit den Wachstumstrend der letzten Jahre fort.

2003 war ein Wendepunkt für die heimische Industrie, als das Produktionsvolumen die Milliardengrenze überschritt. 2000-2004 Produktionsvolumen um 39 % gestiegen. Dennoch ging der Anteil der einheimischen Produkte am Pharmamarkt von 42 % im Jahr 2000 auf 27 % im Jahr 2004 zurück, nachdem er 15 % des Marktes verloren hatte. Dies ist vor allem auf das Wachstum der Importe zurückzuführen: Im gleichen Zeitraum wuchs es fast um das 2,5-fache. Dies liegt daran, dass die Basis der russischen Pharmaproduktion aus 20-30 Jahre alten Generika und Medikamenten wie Aktivkohle, Kräutertinkturen und Calcex besteht. Diese Medikamente werden in großen Mengen produziert, doch nach Prognosen des Ministeriums für wirtschaftliche Entwicklung hat diese Medikamentengruppe keine Zukunft. Die heimische Produktion von Stoffen wurde durch die chinesische Produktion verdrängt. Russische Unternehmen leiden unter technologischer Rückständigkeit und mangelnden Investitionen in die Entwicklung von Originalarzneimitteln.

Also, wenn staatliche Investitionen in die pharmazeutische Industrie in Russland im Jahr 2004 53 Millionen Rubel betrugen. (1,9 Millionen US-Dollar), dann wurden in den USA im Jahr 2001 mehr als 48 Milliarden US-Dollar für die Entwicklung neuer Medikamente ausgegeben, während sich die Kosten der Pharmaunternehmen auf 30,5 Milliarden US-Dollar beliefen und 17,8 Milliarden US-Dollar aus dem Bundeshaushalt kamen. .

Die Investitionen inländischer Unternehmen in die Entwicklung sind äußerst gering. Das St. Petersburger Unternehmen "Farmakor" hat etwa 100.000 US-Dollar in klinische Studien und den Start der Produktion neuer Medikamente investiert, und die meisten russischen Hersteller können nicht einmal so viel Geld in die Entwicklung neuer Medikamente investieren.

Die geplante Umstellung inländischer Unternehmen auf GMP-Standards bis 2005 (internationale Standards zur Sicherstellung einer modernen Produktionsorganisation, Qualitätskontrolle von Arzneimitteln und Arbeitsbedingungen, die den Anforderungen der Europäischen Union und der WTO entsprechen) wird den heimischen Herstellern erhebliche Kosten verursachen . Experten schätzen, dass für die Einführung solcher Standards jeder der Hersteller etwa 18 Millionen US-Dollar benötigt, was zur Schließung einer Reihe von Unternehmen führen kann. Die Drohung der Beendigung der Aktivitäten russischer Hersteller aufgrund der Nichteinhaltung der GMP-Standards wird jedoch erst 2006-2007 real, wenn ihre Lizenzen auslaufen.

Das DLO-Programm kann den Zufluss von Investitionen in die heimische Pharmaindustrie deutlich steigern. Im Jahr 2005 wurden fast 2 Milliarden US-Dollar für den Kauf von Arzneimitteln im Rahmen des staatlichen Programms zur Vorzugsversorgung der Bürger bereitgestellt, was 30 % des Gesamtmarktes entspricht, und etwa 70 % der Arzneimittel aus der Vorzugsliste werden im Inland gekauft Hersteller. Damit verbunden ist eine stark gestiegene Nachfrage nach Produktionskapazitäten inländischer Pharmaunternehmen. Außerdem interessiert sich der Käufer heute oft nicht einmal für den Zustand der Anlage, solange sie eine Lizenz zur Herstellung von Medikamenten besitzt.

Vertrieb von Arzneimitteln

Das Distributionssegment wies 2004 das geringste Wachstum (14 %) im Vergleich zum verarbeitenden Gewerbe und dem Einzelhandel auf.

Von den signifikanten Veränderungen auf dem russischen Pharmamarkt in den letzten fünf Jahren ist ein starker Rückgang der Zahl der Distributoren zu verzeichnen. Typisch für die Mehrzahl der Pharmamärkte in den Industrieländern (in den USA sind es 94%). Es ist davon auszugehen, dass sich der Konzentrationsprozess im Vertriebsbereich auch in Zukunft fortsetzen wird.

Zu den stärksten Trends im Jahr 2004 zählt die anhaltende Diversifizierung des Geschäfts der größten Unternehmen im Distributionsbereich, beispielsweise die Entwicklung der Arzneimittelproduktion von Protek und SIA International sowie die Organisation einiger Distributoren des eigenen Einzelhandels.

Einzelhandelssegment des Pharmamarktes

Die Größe des FPP-Marktes in russischen Apotheken betrug im Jahr 2004 3,6 Milliarden US-Dollar (einschließlich Mehrwertsteuer) zu Großhandelspreisen und zu Einzelhandelspreisen - 4,6 Milliarden US-Dollar.

Im Einzelhandel setzt sich die aktive Entwicklung der Apothekenketten fort. Im Jahr 2004 wurden 1.200 neue Netzapotheken eröffnet. Der Anteil des Einzelhandels, der von Apothekenketten kontrolliert wird, liegt Experten zufolge im Durchschnitt bei 25-30%, in Städten mit mehr als einer Million Einwohnern ist dieser Wert jedoch viel höher.

Bei einem so erheblichen Wachstum der Apothekenketten gibt es laut Pharmexpert CMI in der Russischen Föderation noch keine nationalen Apothekenketten (Jahresumsatz über 2 Milliarden Rubel, Präsenz in mindestens 6 föderalen Bezirken), obwohl einige Unternehmen bereits in der Nähe sind werden sie. Die größten interregionalen Netzwerke (Umsatz von mindestens 1 Milliarde Rubel, Präsenz in mindestens 2 föderalen Bezirken): Apotheken 36,6, Rigla, O 3, Naturprodukt, Implozia (Samara), "Doktor Stoletov", BIOTEK, "SoyuzPharma".

Ein wichtiges Merkmal des Betriebs von Apothekenketten ist die Erhöhung des Anteils parapharmazeutischer Produkte im Sortiment. Die hohen Wachstumsraten des Sortiments in diesem Segment führen dazu, dass der Nicht-Arzneimittelanteil am Umsatz einer durchschnittlichen klassischen Apotheke bereits 15-20% beträgt und in der Kette 40% des Umsatzes erreicht.

Das DLO-Programm kann auch zu einer Umverteilung des Einzelhandelsmarktes führen. Die Teilnahme am Programm ist "langfristiges Geld", und die Finanzierung des Projekts wird sich nur wenige heimische Unternehmen leisten können. Daher werden die für mittlere und kleine Unternehmen unerschwinglichen Teilnahmebedingungen am Programm zu einer beschleunigten Stärkung starker und Schwächung schwacher Marktteilnehmer führen. Ein weiterer Wendepunkt für den Markt könnte Ende 2005 eintreten, wenn die Begünstigten ihr Recht ausüben können, das DLO-System zu verlassen und Geld subventionierten Medikamenten vorzuziehen. Offensichtlich werden die gesündesten Kategorien von Bürgern echtes Geld bevorzugen.

Hauptakteure auf dem russischen Pharmamarkt

Hersteller

Heute arbeiten auf dem russischen Arzneimittelmarkt etwa 820 Hersteller, von denen 340 inländische Unternehmen sind, aber die aktivsten Unternehmen werden nicht mehr als 100 sein.

Laut F. Breitenstein, Executive Director für Mittel- und Osteuropa des deutschen Unternehmens Pfizer, dem größten Arzneimittelhersteller der Welt, plant das Unternehmen in 2-3 Jahren eine führende Position auf dem russischen Pharmamarkt einzunehmen. „Um unsere Position in Russland zu stärken, reicht es aus, die Marketingstrategie zu ändern, das Budget für die Promotion unserer Medikamente zu erhöhen und ein Vertriebsnetz aufzubauen“, sagt F. Breitenstein. Gleichzeitig wird das Unternehmen seiner Meinung nach in naher Zukunft keine eigene Fabrik in Russland eröffnen.

Die 25 führenden Unternehmen der russischen Pharmaindustrie mit den größten Produktionsmengen stellten insgesamt 85 % der Arzneimittelproduktion. Auf die Finanz- und Industriekonzerne Microgen, Pharmstandard, Pharm-Center, Otechestvennye mediciny, Veropharm entfielen 43,8 % der Produktion. Es sei darauf hingewiesen, dass 20 bis 50 % der von inländischen Unternehmen hergestellten Produkte nicht in den Einzelhandel gehen, sondern über Krankenhaus- und Ausschreibungskäufe verkauft werden.

Bis 2003 war die Medizinholding Otechestvennye führend in der russischen Pharmaindustrie, aber die Fusionen und Übernahmen auf dem Markt haben sie auf den 4. Platz gebracht - nach NPO Microgen, ZAO Pharm-Center und der Pharmstandard-Gruppe.

Verteilung

Von der großen Zahl der in Russland registrierten Pharmahändler (bis zu 4000 Unternehmen) sind nach verschiedenen Schätzungen etwa 700-1200 Unternehmen aktiv. Konsolidierung ist eine Chance für kleine Distributoren, sich über Wasser zu halten. Ein Beispiel für einen gelungenen Zusammenschluss von Distributoren ist die ROSTA-Gruppe, die sich in den letzten Monaten beim Umsatz stetig vom 4. auf den 3. Platz vorgerückt hat.

Ende 2004 betrug der Anteil von 6 nationalen Distributoren unter den RTU-Arzneimittelimporteuren 31,8 %.

|

Vertriebspartner |

Importvolumen,$ |

Marktanteil, % |

|

|

Lebenslauf Protek |

400 461 088 |

||

|

SIA International |

284 440 628 |

||

|

Shreya Corporation |

102 748 914 |

||

|

WACHSTUM |

55 270 885 |

||

|

Apotheken-Holding |

54 224 526 |

||

|

Vierzeiler |

31 211 469 |

||

|

Gesamt |

928 357 510 |

Die zunehmende Rolle der Handelskette verändert die Spielregeln: Inzwischen diktieren große Apothekenketten ihre Anforderungen in vielerlei Hinsicht an die Händler. Dies ist natürlich mit einem allmählichen Rückgang der Rentabilität der Verteilerstrecke verbunden (nach verschiedenen Schätzungen beträgt sie jetzt 3-5% bei stark steigenden Kosten).

Einzelhandelsketten

Laut Experten von Pharmexpert CMI liegt der Anteil des von Apothekenketten kontrollierten Einzelhandelsmarktes bei etwa 25-30%, die restlichen 70-75% entfallen auf unabhängige Apotheken.

Die Attraktivität des Pharma-Einzelhandelsmarktes erklärt sich aus seinen Wachstumsraten, seiner hohen Profitabilität und seiner geringen Strukturiertheit. Wenn beispielsweise in Großbritannien 5 führende Apothekenketten 70 % des Marktes kontrollieren, besitzen in der Russischen Föderation die fünf führenden Apotheken nur 6 % des Marktes.

Die Umsatzdynamik in Handelsketten übertrifft die durchschnittliche Dynamik im Markt deutlich. Die Umsatzsteigerung pro Kettenapotheke beträgt im Durchschnitt 25-35%, für eine einzelne Apotheke sind diese Zahlen niedriger - 15-20%.

Apotheken 36,6 haben die größte Anzahl von Apotheken - 253 (Stand März 2005) und Dr. Stoletov - 270. In letzter Zeit sind die Ketten um durchschnittlich 50 Apotheken pro Jahr gewachsen, hauptsächlich aufgrund des Kaufs von vorgefertigten Apothekenketten in die Regionen. ...

Die größte regionale Abdeckung bietet Natur Product - 6 föderale Bezirke und 15 Regionen, Rigla und O 3 - durch 9 Regionen in 5 föderalen Bezirken.

Die größten regionalen Apothekenketten sind: "Farmakor", "Pervaya Pomoshch" (St. Petersburg), "Vita" (Samara), "Staryi medical" (Moskau). In Tjumen überlebten die größten staatlichen Apothekenketten - "Apotheke" und Kurgan - "Kurganfarmatsiya".

Nach Prognosen von Pharmexpert CMI wird sich die Konsolidierung der Netzwerkakteure durch Fusionen und Übernahmen in den nächsten drei Jahren fortsetzen. Bis 2008 werden 4-5 Apothekenketten 50-60% des nationalen Einzelhandelsmarktes kontrollieren.

Vergleichende Effizienz von Industrieunternehmen.

Vergleich der Effizienz der führenden Unternehmen der Branche anhand des Indikators TP-Index wurde für folgende Unternehmen durchgeführt : .

| Gesellschaft | Anwendungsbereich | Erstelldatum | Messjahr | Umsatz, USD | Unternehmensmitarbeiter | TP - Index | Eine Quelle | Land |

| Pfizer | Arzneimittel | 1849 | 2004 | 52516000000 | 115000 | 456660 | Hoover "s | Vereinigte Staaten von Amerika |

| Novartis | Arzneimittel | 1996 | 2004 | 28200000000 | 81000 | 348148 | Standort K | schweizerisch König |

| Pharm-Standard | Arzneimittel | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | Russland |

| Pharm-Center | Arzneimittel | 2003 | 2004 | 64100000 | 9900 | 6474 | CMI Pharmexperte | Russland |

| Mikrogen | Arzneimittel | 2003 | 2004 | 55900000 | 7815 | 7152 | Standort K | Russland |

| McKesson HBOC, Inc. | Pharma-Distributor | 1833 | 2003 | 80514600000 | 25200 | 3195024 | Hoover "s | Vereinigte Staaten von Amerika |

| Tamro oyj | Pharma-Distributor | 1895 | 2004 | 6624600000 | 3909 | 1694705 | Hoover "s | Flosse- Finnland |

| Protek | Pharma-Distributor | 1990 | 2004 | 1200000000 | 5300 | 226415 | Standort K | Russland |

| SIA International | Pharma-Distributor | 1993 | 2004 | 1055000000 | 6400 | 164843 | Standort K | Russland |

| Lebenslauf | Einzelhandelsnetzwerk | 1963 | 2003 | 26588000000 | 83000 | 320337 | Fortune N175 | Vereinigte Staaten von Amerika |

| Stiefel Group PLC | Einzelhandelsnetzwerk | 1849 | 2004 | 9722400000 | 68910 | 141088 | Hoover "s | Groß Britannia |

| Apotheken 36,6 | Einzelhandelsnetzwerk | 1999 | 2004 | 210000000 | 6000 | 35000 | Standort K | Russland |

| Pharma-Kern | Einzelhandelsnetzwerk | 1991 | 2004 | 84000000 | 1700 | 49411 | Standort K | Russland |

| O3 | Einzelhandelsnetzwerk | 2003 | 2004 | 80000000 | 1300 | 61538 | Standort K | Russland |

Die vorgelegten Daten zeigen deutlich die Früchte der extremen Konzentration und der hohen Wettbewerbsfähigkeit des westlichen Marktes. Der TP-Index westlicher Pharmahersteller ist 20-40 mal höher als der heimischer Produktionsführer; für die Verteilung unterscheidet sich dieser Indikator um das 7-20-fache; für den Einzelhandel 2-10 mal. Auch die Umsatzunterschiede der Unternehmen liegen im Bereich der Ordinalwerte. Aus diesem Bild ergibt sich, wie gering die Chancen einheimischer Akteure auf dem Pharmamarkt sind, einem Konkurrenzkampf mit westlichen Akteuren standzuhalten. Das Einzige, was die Situation heute rettet, ist der paradoxe Umstand, dass der russische Pharmamarkt von seiner Größe her für westliche Player noch nicht attraktiv genug ist. Es gibt jedoch bereits zahlreiche Anzeichen für ein wachsendes Interesse am russischen Pharmamarkt.

TP-Index (Umsatz-zu-Personal-Index) - zeigt das Verhältnis des Unternehmensumsatzes für den Zeitraum (in diesem Fall für das Jahr) zur durchschnittlichen Anzahl der im Unternehmen beschäftigten Mitarbeiter. Der TP-Index ist eine der einfachsten und zuverlässigsten Methoden zur vergleichenden Bewertung der wirtschaftlichen Leistung von Unternehmen.

Der Pharmamarkt gilt allgemein als einer der profitabelsten der Welt, und Russland bildet da keine Ausnahme.

Der russische Pharmamarkt gehört zu den TOP-10 der größten Pharmaunternehmen. Märkte der Welt.

Einer der Unterschiede ist der Fokus auf Importe (nach verschiedenen Quellen werden 65 % bis 76 % der von der Bevölkerung unseres Landes konsumierten Drogen im Ausland hergestellt). Die Marktführer für importierte Medikamente in unserem Land sind SANOFI-AVENTIS (Frankreich) und NOVARTIS (Schweiz). Und nur auf dem ehrenvollen dritten Platz steht das Unternehmen PHARMSTANDART - ein einzelner inländischer Hersteller, der in den TOP-20 der führenden Akteure in diesem Geschäft in Russland aufgeführt ist.

Aufgrund einer solchen Eigenschaft wie der Orientierung auf Importe sowie der geografischen Merkmale in Russland wird der Großhandelsverbindung viel Aufmerksamkeit geschenkt.

Pharmadistributoren sichern die Verfügbarkeit ausländischer Arzneimittel auf unserem Markt und sind auch im Vertrieb von Produkten inländischer Hersteller tätig. Die Marktführer in dieser Richtung sowie in der Produktion bleiben recht stabil und die 15 größten halten bis zu 78% des Marktes, dies ist ein sehr hoher Konzentrationsindikator. Händler versuchen, in vielen Städten eigene Netzwerke mit Repräsentanzen aufzubauen, um einen stabilen Fluss der benötigten Produktmenge zu gewährleisten. Die meisten Umsätze, sowohl im gewerblichen als auch im Krankenhausbereich, hängen von ihrer Arbeit ab. Schließlich ist es der eingespielten Logistikkette sowie der Verfügbarkeit der Ware im Lager des Händlers zu verdanken und hängt davon ab, wie viele Rezepte beim Kauf mitgeliefert werden. Führend im Distributionssegment werden nach Schätzungen der letzten Jahre Unternehmen wie SIA International und CV Protek sein. Im Volumen des Pharmamarktes erreicht ihr Gesamtindikator 33%. Auch kleinere Großhändler beginnen damit, ein umfangreiches Lagernetz aufzubauen (zB FC PULSE, IMPERIA-PHARMA). Auch Distributoren wie R-PHARM und BIOTEK weisen hohe Entwicklungsraten auf. Experten zufolge gibt es in Russland etwa 2.500 Unternehmen, die im Großhandel mit pharmazeutischen Produkten tätig sind, von denen 2.300 kleine sind.

Apotheken-Einzelhandelsketten sind einer der Schritte in der pharmazeutischen Vertriebskette. Im Gegensatz zum Großhandel besteht eine geringe Marktkonzentration, die 10 größten Unternehmen machen nur 15 % des Marktes aus.

Was die Finanzindikatoren auf dem inländischen Arzneimittelmarkt betrifft, können folgende identifiziert werden:

- Fast alle größten inländischen Hersteller haben ihre Einnahmen im Jahr 2012 gesteigert, jedoch sind die Indikatoren für alle unterschiedlich und der Anstieg betrug 2 auf 48%.

- Auch der Preisanstieg für das Jahr lag im Bereich von 6-7%.

- Große Apothekenketten balancieren am Break-Even-Punkt und die durchschnittliche Rentabilität beträgt nur 1%.

Diese Indikatoren werden für 2012 vorgestellt, es ist zu früh, um für 2013 zu sprechen, aber gemäß der allgemeinen Dynamik können wir über das allgemeine Wachstum der Finanzindikatoren sprechen. Die Hauptfaktoren für diese Dynamik sind die Inflation und der Anstieg des Anteils teurer Produkte an der Vertriebsstruktur. Sowie aktive Einflussnahme seitens des Staates, aber dazu später mehr.

Warum Bauernhof. Ist der Markt in Russland einer der profitabelsten? Lassen Sie uns die Hauptgründe skizzieren:

- Die Bevölkerung des Landes beträgt 143 Millionen Menschen und alle sind potenzielle Arzneimittelkonsumenten.

- Der Großteil der Bevölkerung ist reif oder alt, und da die Verlängerung des Lebens und die Behandlung angehäufter Krankheiten eine der Hauptprioritäten der Menschen sind, wird ein erheblicher Teil des Einkommens dafür ausgegeben, diesen Bedarf zu decken.

- Die Forscher kamen zu dem Schluss, dass Russen dazu neigen, Medikamente aus irgendeinem Grund einzunehmen und sich selbst zu verschreiben. Dies liegt an der Mentalität der Menschen sowie an einem unvollkommenen Gesundheitssystem. Der Medikamentenverbrauch in unserem Land pro Person ist in unserem Land viel höher als in den Industrieländern.

- Das Vorhandensein von minderwertigen Arzneimitteln auf dem Markt oder ohne Wirkung. Menschen verwenden sie in großen Mengen, ohne Ergebnisse zu erzielen, und sehr oft beginnen sie die Krankheit. Anschließend wird die Medikamenteneinnahme wieder erhöht.

Derzeit hat die staatliche Regulierung einen sehr großen Einfluss auf den heimischen Pharmamarkt, es werden Strategien entwickelt und umgesetzt, importierte Medikamente durch russische zu ersetzen. Bei der Arbeit mit lebenswichtigen und lebensnotwendigen Medikamenten bleiben beispielsweise die russischen Hersteller im Vorteil, da der Aufschlag wird abhängig vom Herstellerpreis gebildet. Auch die Markteinführung neuer Medikamente ist einer der wichtigsten Marktbereiche. Viele Importeure denken zunehmend darüber nach, Kontaktproduktionen in unserem Land zu eröffnen. Der Staat will ausländische Pharmaunternehmen aktiv für diese Art der Zusammenarbeit unterstützen und motivieren, denn so können nicht nur neue Arbeitsplätze geschaffen, sondern auch der Mittelfluss in den Staatshaushalt sichergestellt werden.

Der Staat ergreift aktiv Maßnahmen zur Regulierung des Arzneimittelmarktes, insbesondere bildet er einen lokalen Hersteller. Versuche in diese Richtung wurden seit 2010 unternommen. Im Allgemeinen begannen sie vor 5 Jahren, über die Strategie zu sprechen, als die Strategie Pharma-2020 noch in der Entwicklung war, sie wurde zu einem der 3 Hauptdokumente, die die Entwicklung der Branche für Jahrzehnte kommen. An zweiter Stelle steht das Bundeszielprogramm „Entwicklung der pharmazeutischen und medizinischen Industrie der Russischen Föderation bis 2020 und darüber hinaus“ und an dritter Stelle die „Strategie zur Arzneimittelversorgung der Bevölkerung der Russischen Föderation bis 2025“. .

Die Strategie Pharma-2020 sieht vor, den Anteil der inländischen Arzneimittel am heimischen Markt bis 2020 auf 50 % zu erhöhen. Es ist auch geplant, Änderungen in der Nomenklatur von Arzneimitteln vorzunehmen, bis zu 60 % in den Portfolios innovativer Arzneimittel. Es wird viel Geld in Forschung und Entwicklung investiert. Und das alles vor dem Hintergrund einer generellen Zunahme der Industrien mit allen Konsequenzen.

Wir erinnern daran, dass im Jahr 2013 das Bundesgesetz vom 05.04.13 Nr. 44-FZ "Über das Vertragssystem im Bereich der Beschaffung von Waren, Bauleistungen und Dienstleistungen zur Deckung des staatlichen und kommunalen Bedarfs" verabschiedet wurde, das ab dem 01.01.2020 in Kraft tritt. 2014, obwohl sich noch mehr als 30 Gesetze zu diesem Gesetz in der Ausarbeitung befinden. Daher warten viele Juristen, aber auch alle, die sich für das öffentliche Beschaffungswesen interessieren, gespannt auf das neue Jahr und was es mit sich bringen wird. Auch die Einführung von Anforderungen zur verbindlichen Einhaltung von Produktionsstandards ab dem 01.01.2014 (Bundesgesetz „Über den Verkehr von Arzneimitteln“ Nr. 61-FZ) kann nach Einschätzung von Experten erhebliche Auswirkungen haben. Unternehmen, die sich nicht modernisieren, müssen geschlossen werden. Das wird sich auch auf den Anstieg der Preise für heimische Arzneimittel auswirken.

Der Pharmamarkt in Russland befindet sich also in der Phase der Restrukturierung und aktiven Modernisierung. Der Staat unternimmt große Anstrengungen, um einheimische Produzenten in den Vordergrund zu rücken. Aber wie erfolgreich ihre Maßnahmen sein werden, werden wir voraussichtlich erst 2020 beurteilen, wenn alle geplanten Strategien umgesetzt werden.

Basierend auf Materialien des Ministeriums für Industrie und Handel Russlands

Forschungs-DSM-Gruppe

Natalia Ziskina,

Personalvermittlung AVICONN

Personalberater

Diese Marktanalyse basiert auf Informationen unabhängiger Branchen- und Nachrichtenquellen sowie auf der Grundlage amtlicher Daten des Statistischen Landesdienstes des Landes. Die Interpretation der Indikatoren erfolgt auch unter Berücksichtigung der in Open Source verfügbaren Daten. Die Analyse umfasst repräsentative Richtungen und Indikatoren, die den umfassendsten Überblick über den betreffenden Markt bieten. Die Analyse wird für die gesamte Russische Föderation sowie für die föderalen Bezirke durchgeführt; Der Bundesdistrikt Krim ist aufgrund fehlender statistischer Daten in einigen Erhebungen nicht enthalten.

ALLGEMEINE INFORMATIONEN

Die pharmazeutische Industrie ist ein Industriezweig, der mit der Erforschung, Entwicklung, Massenproduktion, Marktforschung und dem Vertrieb von Arzneimitteln verbunden ist, die hauptsächlich zur Vorbeugung, Linderung und Behandlung von Krankheiten bestimmt sind. Pharmaunternehmen können mit Generika oder Original-(Marken-)Arzneimitteln arbeiten. Sie unterliegen einer Vielzahl von Gesetzen und Vorschriften zur Arzneimittelpatentierung, klinischen und präklinischen Studien und der Vermarktung verkaufsfertiger Produkte.

Generikum ist ein Medikament, das unter einem internationalen freien Namen oder unter einem geschützten Namen verkauft wird, der sich vom Markennamen des Arzneimittelentwicklers unterscheidet. Nach Inkrafttreten des TRIPS-Abkommens werden Generika in der Regel als Arzneimittel bezeichnet, für deren Wirkstoff die Patentschutzfrist abgelaufen ist, oder unter Zwangslizenz hergestellte patentierte Arzneimittel. Generika unterscheiden sich in der Regel nicht in ihrer Wirksamkeit von den „Original“-Medikamenten, sind aber deutlich günstiger. Die Förderung der Herstellung von Generika, deren Anwendung in der medizinischen Praxis und der Ersatz von „originalen“ Markenarzneimitteln ist eines der strategischen Ziele der Weltgesundheitsorganisation, um den Zugang zu medizinischer Versorgung sicherzustellen.

Parapharmazeutika (biologisch aktive Zusatzstoffe, Nahrungsergänzungsmittel) sind Zusammensetzungen biologisch aktiver Substanzen, die zur direkten Aufnahme mit der Nahrung oder zum Einbringen in Lebensmittel bestimmt sind.

Die Herstellung von Arzneimitteln ist sowohl in Russland als auch im Ausland einer der profitabelsten und höchst profitabelsten Wirtschaftszweige.

KLASSIFIZIERER OKVED

Die Herstellung von Arzneimitteln gehört nach dem OKVED-Klassifikator dem Abschnitt 24.4 „Herstellung von Arzneimitteln“ an, der folgende Unterabschnitte umfasst:

24.41 „Herstellung von pharmazeutischen Grundprodukten“;

24.42 „Herstellung von Arzneimitteln und Materialien“;

24.42.1 „Herstellung von Arzneimitteln“;

24.42.2 „Herstellung sonstiger pharmazeutischer Produkte und Medizinprodukte“.

ANALYSE DER BRANCHENSITUATION

Seit Ende 2014 ist der russische Pharmamarkt von negativen Faktoren wie einer sinkenden Zahlungsfähigkeit der Bevölkerung aufgrund der schwierigen wirtschaftlichen Lage des Landes sowie antirussischen Sanktionen betroffen. Gleichzeitig schätzen die Marktteilnehmer jedoch sein Potenzial sehr, was durch den Aufbau bestehender und den Aufbau neuer Produktionsbetriebe, die Bildung von Allianzen in- und ausländischer Unternehmen bestätigt wird.

Profitable Franchise

Investitionen ab 1.500.000 Rubel.

Gleichzeitig ist der russische Pharmamarkt einer der am schnellsten wachsenden der Welt und weist in den Jahren 2008-2015 hohe Wachstumsraten auf - der durchschnittliche Indikator lag bei 12 Prozentpunkten. Trotz des Wachstums des Marktes in Rubel nimmt er in Dollar jedoch aufgrund der Abwertung der Landeswährung ab. Da die meisten Hersteller ihre Umsätze in Dollar ausweisen, war das Marktvolumen 2015 mit dem von 2007-2008 vergleichbar. Dieser Rückgang hat dazu geführt, dass der russische Pharmamarkt nicht zu den TOP-10 der weltweit führenden Pharmamärkte zählt.

Abbildung 1. Das Volumen des Arzneimittelmarktes in Endverbrauchspreisen in den Jahren 2008 - 2015 (laut DSM-Gruppe)

Auch physisch ist die Marktkapazität rückläufig: 2014 betrug sie 2,7 %, 2015 - 4,2 %. Der Umsatzrückgang im gewerblichen Bereich (Apotheke) hält seit zwei Jahren an. Nur der Krankenhaussektor weist ein gewisses Wachstum auf.

Insgesamt waren 2015 mehr als 1.100 Player auf dem russischen Markt präsent. Gleichzeitig machen die TOP-20-Hersteller 55,1 % des Verkaufswertes aus.

Abbildung 2. Dynamik des Pharmamarktvolumens 2013-2015, Mio. Packungen (laut DSM Group)

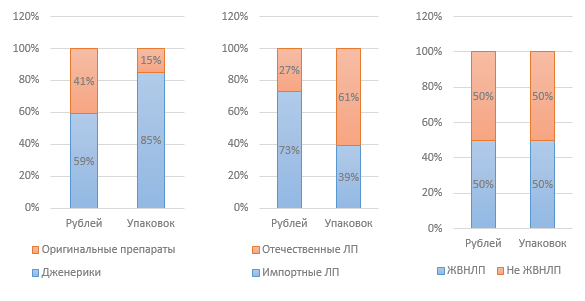

Abbildung 3. Marktstruktur nach verschiedenen Indikatoren im Jahr 2015 (laut DSM Group)

Profitable Franchise

Der gewichtete Durchschnittspreis von VED-Medikamenten belief sich laut Analysten der DSM Group im Jahr 2015 auf 124,5 Rubel. Gleichzeitig beträgt der Preis für eine Packung einer inländischen Droge 68 Rubel und eine importierte ist mit 180 Rubel fast dreimal so hoch. Für 12 Monate des Jahres 2015 stiegen die Kosten für VED um 2,8%. Die nicht in der VED-Liste aufgeführten Medikamente erhöhten sich um 14,2 %.

Die staatliche Regulierung hat einen erheblichen Einfluss auf die Branche. Insbesondere im Rahmen der Anti-Krisen-Maßnahmen, die Verordnung der Regierung der Russischen Föderation vom 27. Januar 2015 Nr. 98-r „Über die Genehmigung des Plans der vorrangigen Maßnahmen zur Gewährleistung einer nachhaltigen Entwicklung der Wirtschaft und der sozialen Stabilität“ im Jahr 2015“ herausgegeben, von denen ein Teil die pharmazeutische Industrie betraf.

Die erste Initiative betraf die Regulierung der Preise für Arzneimittel aus der Liste der lebenswichtigen und unentbehrlichen Arzneimittel (VED); Es wurde angenommen, dass die Preise für lebenswichtige und lebensnotwendige Medikamente der Kategorie des unteren mittleren Preissegments (bis zu 50 Rubel) auf einem Niveau von 30% indexiert wurden. Diese Initiative blieb jedoch unerfüllt. In Anbetracht der Tatsache, dass die Preise für VED staatlich reguliert werden, bedeutet dies einen Rückgang der Rentabilitätskennzahlen der Hersteller dieser Medikamente, was zu einer Einschränkung der Produktion dieser Medikamente führen kann. Nur die staatliche Unterstützung der Hersteller kann helfen, dies zu vermeiden.

Für 2016 ist geplant, ein Förderprogramm für VED-Hersteller im Segment bis RUB 50 zu entwickeln. in Form einer Subventionierung eines Teils der mit ihrer Herstellung verbundenen Kosten. Die Frist für die Entwicklung des Plans ist Juni 2016. Dies kann mit hoher Wahrscheinlichkeit dazu führen, dass dieses Programm 2016 nicht umgesetzt wird.

Profitable Franchise

Die 2012 genehmigte VED-Liste wurde 2015 überarbeitet; Anfang 2016 wurde die Liste vom Ministerkabinett der Russischen Föderation offiziell genehmigt. 43 Medikamente wurden der Liste hinzugefügt, davon 6 von russischen Herstellern; ein Medikament eines russischen Herstellers wurde ausgeschlossen. Somit umfasst die Liste heute 646 Einträge.

Die Anweisung Nr. 98-r beschränkte die Beteiligung ausländischer Unternehmen am öffentlichen Beschaffungswesen. Es wurde eine Resolution zur Beschränkung importierter Medikamente verabschiedet, deren Kern darin besteht, dass im Ausland hergestellte Medikamente nicht in die staatlichen Läden gelangen dürfen, wenn zwei oder mehr Hersteller aus Russland oder der EAWU am Wettbewerb teilnehmen.

Profitable Franchise

Die Verordnung sieht auch die Bereitstellung zusätzlicher 16 Milliarden Rubel für die Arzneimittelversorgung der Begünstigten (LLO-Programm) im Zusammenhang mit der Änderung des Wechselkurses vor. Im Jahr 2015 wurden im Rahmen dieses Programms Medikamente für 101 Milliarden Rubel ausgegeben, das sind 20 % mehr als in den Jahren 2013-2014.

Seit 2012 wird ein Gesetzentwurf diskutiert, der den Verkauf von OTC-Arzneimitteln außerhalb von Apotheken – beispielsweise in Lebensmittelgeschäften – erlaubt. Das Thema erfordert jedoch eine ernsthafte Diskussion; noch keine Ergebnisse. Ende 2015 hat das Gesundheitsministerium außerdem den Entwurf des Bundesgesetzes „Über die Änderung bestimmter Rechtsvorschriften der Russischen Föderation über den Fernverkauf von Arzneimitteln im Einzelhandel“ zur öffentlichen Diskussion vorgelegt, der die Möglichkeit des Verkaufs von Arzneimitteln über das Internet vorsieht. Wenn das Gesetz verabschiedet wird, tritt es am 01.01.2017 in Kraft.

Eine weitere aktuell aktiv diskutierte Innovation ist die elektronische Kennzeichnung von Arzneimittelverpackungen mit einem Chip, der alle Parameter des Arzneimittels enthält, wodurch das Auftreten von gefälschten und minderwertigen Arzneimitteln in Apotheken erwartungsgemäß vermieden werden kann und Krankenhäuser.

Seit Januar 2015 gilt das Bundesgesetz vom 31. Dezember 2014 Nr. 532-FZ "Über Änderungen bestimmter Rechtsvorschriften der Russischen Föderation im Rahmen der Bekämpfung der Verbreitung von gefälschten, gefälschten, minderwertigen und nicht registrierten Arzneimitteln, Medizinprodukten und gefälschten Nahrungsergänzungsmitteln". Nahrungsergänzungsmittel", die die verwaltungsrechtliche und strafrechtliche Haftung für den Vertrieb von gefälschten Nahrungsergänzungsmitteln verschärft hat. Zur Regulierung des Marktes der Hersteller von Nahrungsergänzungsmitteln, insbesondere zur Überwachung der Einhaltung der Rechtsvorschriften, wurde 2014 eine Selbstregulierungsorganisation (SRO) Nichtkommerzielle Partnerschaft „Verband der Hersteller von Nahrungsergänzungsmitteln“ gegründet.

Profitable Franchise

Als Ergebnis der im Jahr 2015 durchgeführten Kontrollen (Testkäufe) wurden bei einigen Herstellern von Nahrungsergänzungsmitteln schwere Verstöße aufgedeckt. Insbesondere enthielten die Drogen verbotene Substanzen. Dies führte zu einem Umsatzrückgang bei einigen Kategorien von Nahrungsergänzungsmitteln um 4 % wertmäßig und um 16 % physisch. Dieser Präzedenzfall wurde zur Grundlage für die Ausarbeitung eines Gesetzesentwurfs über die Übertragung von Befugnissen im Bereich der Zulassung und Kontrolle des Vertriebs von Nahrungsergänzungsmitteln von Rospotrebnadzor nach Roszdravnadzor.

Im kommerziellen Segment beträgt der Umsatzanteil der Nahrungsergänzungsmittel 4,6% und ist damit das meistverkaufte nicht-medizinische Produkt. Die Wachstumsrate des BAA-Umsatzes in den letzten Jahren betrug 12-14% jährlich, mit Ausnahme von 2015, als das Umsatzwachstum aufgrund der Wirtschaftskrise bei 6% lag. Experten verbinden das verlangsamte Umsatzwachstum mit dem negativen Informationshintergrund rund um minderwertige und wirkungslose Nahrungsergänzungsmittel. Derzeit sind etwa 2200 verschiedene Marken von Nahrungsergänzungsmitteln und etwa 900 Hersteller auf dem Markt.

Januar 2016 wurde im Rahmen der Eurasischen Wirtschaftsunion ein Binnenmarkt für den Verkehr von Arzneimitteln und Medizinprodukten ins Leben gerufen. Dies kann potenziell zu einer deutlichen Zunahme des Wettbewerbs für russische Hersteller führen. Andererseits kann die Schaffung eines einheitlichen Arzneimittelmarktes das Einfuhrverfahren für Arzneimittel erleichtern, das derzeit mit einer Reihe von Schwierigkeiten konfrontiert ist.

Abbildung 4. Das Volumen der Drogenimporte nach Russland in den Jahren 2014-2015, Millionen Dollar (laut DSM Group)

Nach den Ergebnissen des Jahres 2015 ging das Volumen der Arzneimitteleinfuhren wertmäßig gegenüber 2014 um 33 % zurück. Der Rückgang der Arzneimittelimporte korreliert nicht mit der Dynamik der Stoffimporte, da die Mehrheit der inländischen Hersteller importierte Stoffe verwendet; der Rückgang ihrer Einfuhren im Jahr 2015 betrug 5 %.

Bis zum 1. Januar 2016 musste jeder inländische Hersteller von pharmazeutischen Produkten ein GMP-Zertifikat, einen neuen Industriestandard, erwerben. Die Umstellung auf diesen Standard soll bis 2017 abgeschlossen sein. Seit 2016 müssen sowohl russische als auch ausländische Hersteller den Standard einhalten. Obwohl der russische Standard dem in der Europäischen Union angenommenen GMP entspricht, ist das Vorhandensein eines russischen Zertifikats erforderlich. Das Verfahren zur Erlangung eines Zertifikats für russische und ausländische Hersteller ist unterschiedlich - für letztere ist es viel komplizierter und teurer.

Laut einer Studie des Beratungsunternehmens Deloitte nennen die Marktteilnehmer als eines der Hauptprobleme der Branche im Jahr 2015: den aktuellen Zustand der russischen Wirtschaft (26% der Befragten) und die Unvollkommenheit der gesetzlichen Regulierung der Branche (24% der Befragten). Unter Berücksichtigung dieser Probleme sowie unter Berücksichtigung anderer Einflussfaktoren können wir sagen, dass die pharmazeutische Industrie in Russland heute folgende Schwächen aufweist:

Hohe Abhängigkeit des Marktes vom Import von Medikamenten und Substanzen;

Marktorientierung auf inländische Verbraucher, unerschlossener Export;

Mangelnde Flexibilität bei der Preisregulierung der Branche;

Unzureichende staatliche Unterstützung für lokale Produzenten.

Zu den wichtigsten Trends in der Geschäftsentwicklung zählen die Pläne der Marktteilnehmer, neue Medikamente auf den Markt zu bringen, sowie die Lokalisierung von Produktionsstätten in Russland – in Form eines Joint Ventures oder eines eigenen Produktionskomplexes.

ANALYSE VON DATEN DES BUNDESSTATISTIKDIENSTES

Rosstat-Daten, die der Dienst durch die Erhebung offizieller Daten von Marktteilnehmern erhält, stimmen möglicherweise nicht mit Daten von Analyseagenturen überein, deren Analysen auf Umfragen und der Erhebung inoffizieller Daten basieren.

Abbildung 5. Dynamik der Finanzindikatoren der Branche nach dem OKVED-Abschnitt 24.4 in den Jahren 2012-2015, Tausend Rubel.

Abbildung 6. Dynamik der Finanzkoeffizienten der Branche gemäß OKVED-Abschnitt 24.4 in den Jahren 2012-2015, Tausend Rubel.

Wie Sie den obigen Grafiken entnehmen können, ist die Situation in der Branche stabil, alle Finanzkennzahlen steigen permanent: Umsatz, Gewinn; gleichzeitig wächst das Kapitalvolumen in den Unternehmen der Branche. Auch das Wachstum der Bruttorentabilität ist zu verzeichnen. Charakteristisch ist ein Rückgang des Anteils der langfristigen Verbindlichkeiten; das Working-Capital-Defizit wird durch kurzfristige Kredite gedeckt. Auch das Sendungsvolumen wächst, was auf die Entwicklung lokaler Industrien und eine Erhöhung der Marktkapazität hindeutet.

Abbildung 7. Dynamik des Sendungsvolumens der Branche in den Jahren 2012-2015, Tausend Rubel.