Piața farmaceutică mondială. Prezentare generală a pieței farmaceutice

Industria farmaceutică este cunoscută a fi una dintre cele mai importante industrii de înaltă tehnologie care determină în mare măsură securitatea inovatoare și strategică a statului modern. Mulți teoreticieni și practicieni în afaceri sunt sceptici cu privire la capacitatea companiilor farmaceutice naționale de a participa pe picior de egalitate la competiția cu liderii industriei farmaceutice globale. Dar, poate, merită să priviți problema cu mai multă atenție și fără prejudecăți și să încercați, până la urmă, să aflați dacă producătorii ruși de medicamente au o șansă. Este situația la fel de deznădăjduită pe cât o pictează pesimiștii? Și dacă mai există o șansă, cât de repede se poate realiza? Și ce trebuie făcut pentru a intra pe piața farmaceutică globală la nivel mondial modern? În ce direcție ar trebui să se îndrepte farmacia rusă pentru a atinge standardele mondiale pentru producția și furnizarea de medicamente? Căci, oricât de dificilă ar părea situația, a nu încerca să faci nimic este întotdeauna cel mai rău scenariu posibil.

Articolul încearcă să găsească răspunsuri la cel puțin unele dintre întrebările puse. Studiul principalelor tendințe, specificul și perspectivele pieței farmaceutice globale și integrarea economică eurasiatică a făcut posibilă formularea unui număr de caracteristici care afectează în mod critic formarea și creșterea potențialului de export al întreprinderilor rusești.

Prima caracteristică și, în același timp, o șansă care ar trebui luată în considerare atunci când se dezvoltă o strategie de export pentru companiile farmaceutice autohtone este volumul mare și dinamica structurală a pieței farmaceutice globale, a cărei dezvoltare se caracterizează printr-o creștere mare a producției. volume şi un nivel ridicat de profitabilitate.

Pe baza datelor prezentate în Figura 1, putem observa o tendință generală ascendentă a volumelor pieței farmaceutice globale în perioada analizată. Interesant este că stabilitatea pieței s-a menținut mulți ani la rând: chiar și procesele turbulente din anul de criză 2008 au redus ritmul de creștere a producției cu doar 1 punct procentual. Inelasticitatea cererii de medicamente este ușor de explicat, având în vedere natura complexă a relațiilor care determină tiparul bolii în populație și o corelează corect cu diferitele niveluri de expunere la medicamente.

Încetinirea ritmului de creștere a volumelor de producție pe piața farmaceutică globală în perioada 2009-2012. din cauza nivelurilor record de pierdere a exclusivității pentru produsele de marcă mare, a lipsei de noi vânzători de top, a adoptării lente a medicamentelor inovatoare, a ratelor de aprobare a noilor produse în scădere, a politicilor de sechestrare a costurilor de către guvernele din majoritatea țărilor dezvoltate. Dinamica fluxurilor de export ale industriei farmaceutice globale este prezentată în Figura 2.

Cota de piață predominantă este ocupată de țările dezvoltate.Există trei segmente principale: țări din Europa de Vest; America de Nord; țări farmaceutice - Rusia, China, Brazilia, India.

Principalii factori ai dominației pieței în prezent sunt: - investiții semnificative în cercetare și dezvoltare de noi medicamente; - introducerea unor abordări personalizate ale tratamentului bazate pe ultimele realizări în domeniul genomicii, biostatisticii, informaticii și chimiei medicinale; crearea de celule-transformatoare de producție flexibile capabile să reprofileze rapid producția și să asigure amploarea acesteia; - trecerea la producția unică de medicamente personalizate, ceea ce face posibilă eliminarea practic a concurenței din partea medicamentelor generice; - transferul complet al producției la standardele GMP.

Lider în ceea ce privește exporturile de produse farmaceutice este Germania, a cărei producție se dezvoltă după modelul tipic al țărilor dezvoltate - o mare importanță se acordă noilor cercetări și dezvoltări. Locul doi în clasamentul țărilor la exportul de produse farmaceutice în 2015 este Elveția. Statele Unite, în ciuda transferului pe scară largă a producției în alte țări, continuă să joace un rol important pe piața farmaceutică globală. În același timp, trebuie remarcat faptul că industria farmaceutică din SUA nu este lider în exporturi, întrucât politica de stat vizează în primul rând asigurarea nevoilor și calității propriei asistențe medicale.

Exporturile țărilor farmaceutice în perioada de studiu au crescut de aproape 3 ori de la 11,6 la 33,2 miliarde de dolari SUA. Principalii factori care au influențat creșterea industriei farmaceutice în aceste țări au fost: creșterea ponderii producției de medicamente generice; intensificarea activităților în domeniul cercetării și dezvoltării de noi substanțe; creșterea exportului de compozite – forme de medicamente.

A doua caracteristică este o nouă imagine de segment a pieței farmaceutice globale. La analizarea structurii mărfurilor a exporturilor, de regulă, sunt analizate trei grupe de medicamente: medicamente originale sau inovatoare, generice de marcă și generice fără marcă. Pe parcursul perioadei analizate, medicamentele originale au fost în frunte în ceea ce privește vânzările - o pondere de peste 65%. Cu toate acestea, remarcăm o tendință generală negativă pentru acest grup de medicamente - o scădere în perioada 2007-2015. până la ora 11.7 p.p. Dimpotrivă, grupul de generice se caracterizează printr-o tendință de creștere a vânzărilor – cu 6,7 p.p. pentru generice fără marcă și până la 4,9 p.p. pentru mărcile generice.

Ponderea medicamentelor originale în volumele vânzărilor este în scădere serioasă, totuși, această scădere se explică prin concentrarea companiilor din țările dezvoltate asupra producției de medicamente personalizate pentru grupuri mici de populație apropiate genetic și este complet compensată de creșterea prețurilor. De asemenea, scăderea în termeni fizici este tipică și pentru segmentul de produse al medicamentelor generice de marcă - nu pot rezista concurenței crescute din partea analogilor fără marcă.

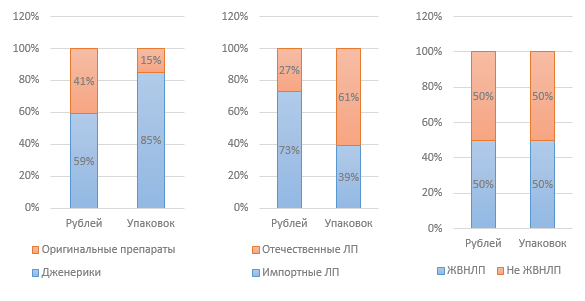

Combinația dintre segmentele geografice și de produse ne permite să concluzionam că în țările dezvoltate, ca procent din consum, medicamentele originale sunt în frunte - 2011: 73%; 2015: 69%, dar ponderea acestora este ușor redusă din cauza creșterii ponderii medicamentelor generice - 2011: 14%; 2015: 18%. Piețele emergente se caracterizează printr-o tendință inversă cu prevalența medicamentelor generice, a căror pondere este în creștere - 2011: 57%; 2015: 65% și o scădere a consumului de medicamente inovatoare - 2011: 30%; 2015: 24%. Astfel de tendințe pot fi explicate printr-o schimbare treptată a echilibrului geografic al pieței farmaceutice globale - și, în cele din urmă, a bazei sale de cercetare - de la țările dezvoltate la țările în curs de dezvoltare.

A treia caracteristică a pieței farmaceutice globale este creșterea eficienței proceselor de descoperire, dezvoltare și circulație a noilor tipuri de medicamente. O analiză a datelor ne permite să concluzionăm că fondurile investite în cercetare și dezvoltare de noi tipuri de medicamente sunt stabile - de la 120 la 141 de miliarde de dolari pentru perioada 2007-2015. De menționat că fluctuațiile economiei mondiale în timpul crizelor practic nu afectează dinamica investițiilor în cercetare și dezvoltare. Ponderea Statelor Unite în perioada de studiu pentru acest indicator variază între 36 și 40%, ceea ce ne permite să vorbim de liderul incontestabil al țării în cercetarea inovatoare. Costul dezvoltării unui nou medicament este acum în medie de 2,5 miliarde de dolari, în creștere față de 138 de milioane de dolari în 1975. Această creștere de optsprezece ori reflectă diferitele provocări tehnice, de reglementare și economice cu care se confruntă domeniul cercetării științifice. Creșterea cerințelor pentru aprobarea de reglementare a unui medicament crește costul dezvoltării medicamentului. Cu toate acestea, doar 2 din 10 medicamente au venituri comparabile sau mai mari decât investițiile în cercetare și dezvoltare.

Costurile de cercetare și dezvoltare sunt asociate în primul rând cu crearea de medicamente personalizate, care întruchipează un scenariu inovator pentru dezvoltarea pieței farmaceutice. În Statele Unite, investițiile în cercetare și dezvoltare ale companiilor farmaceutice au crescut constant în ultimii 15 ani și mai mult decât dublul față de Institutul Național de Sănătate în 2014. Cheltuielile pentru cercetare și dezvoltare farmaceutică au crescut vertiginos și în Japonia și UE. Cu toate acestea, recent, sectorul cercetării a fost puternic afectat de măsurile de austeritate fiscală impuse de guvernele din cea mai mare parte a Europei începând cu 2010, ducând la o mutare treptată a activității de cercetare și dezvoltare din Europa către piețele cu creștere rapidă ale națiunilor farmaceutice.

Dezvoltarea de noi tipuri de medicamente necesită nu numai îmbunătățirea cunoștințelor științifice, ci și modernizarea întregului proces de producție și vânzare a medicamentelor. Aplicarea inovațiilor tehnologice în furnizarea de asistență medicală poate ajuta la reducerea costurilor și la îmbunătățirea eficienței tratamentului. Noile dezvoltări includ îmbrăcăminte inteligentă și senzori pentru a urmări semnele vitale, nerespectarea pacientului și procesul de testare clinică; medicamente digitale precum tabletele inteligente cu microcipuri; și noi sisteme de livrare a medicamentelor. Guvernul SUA a alocat 20 de miliarde de dolari în 2014-2015. pentru a finanța un program de introducere a dosarelor medicale electronice în rândul pacienților și al furnizorilor de servicii medicale.

În mod similar, procesarea și analiza datelor mari pot genera idei noi și pot ajuta companiile farmaceutice să își îmbunătățească calitatea produselor și să opereze mai eficient. Companiile se pot baza pe date pentru a înțelege nevoile medicale existente, precum și pentru a identifica segmentele de consumatori țintă care ar putea beneficia cel mai mult de pe urma terapiei. Oportunitățile de cercetare clinică și translațională pot avansa dezvoltarea medicinei genomice personale, pot sprijini analiza comparativă a eficacității acestor terapii în aplicații din lumea reală și pot îmbunătăți programele de control al bolilor.

A patra caracteristică a industriei farmaceutice globale este externalizarea și alianțele companiilor farmaceutice prin integrare orizontală/verticală, crearea de clustere transfrontaliere, precum și piețe regionale integrate. Un exemplu de implementare a unui scenariu inovator pentru dezvoltarea industriei farmaceutice este cooperarea corporațiilor transnaționale cu companii indiene în dezvoltarea de noi medicamente. În special, din 2013, Pfizer, în parteneriat cu Aurobindo PHARMA, produce noi medicamente generice. Șase companii farmaceutice de top din India au format alianța LAZOR pentru a împărtăși cele mai bune practici de afaceri și, astfel, a îmbunătăți eficiența vânzărilor, a reduce costurile de operare și a-și extinde prezența pe piețele externe.

Industria farmaceutică a Canadei este formată dintr-un ecosistem de companii multinaționale și locale care, pe o piață internă și internațională volatilă, sunt nevoite să se angajeze în fuziuni și achiziții și integrări sub formă de alianțe. În 2008, la apogeul crizei brevetelor și al recesiunii economice, multinaționalele farmaceutice au reprezentat mai mult de 70% din tranzacțiile de fuziuni și achiziții. În același an, în Canada au fost înregistrate 36 de alianțe care implică companii farmaceutice. Așadar, Genfarm, care era în top 10 cele mai bune corporații generice din Canada, ca parte a Merck Generics, a fost achiziționată de corporația din Milano. În aceeași perioadă, compania canadiană Apotex a achiziționat belgianul Topgen I.S.V. în scopul creșterii accesului la piața europeană a genericelor.

O serie de fuziuni și achiziții, joint ventures, alianțe strategice și parteneriate alimentează extinderea în continuare a piețelor Africii. Exemplele recente includ achiziționarea Spimaco, un producător medical și farmaceutic din Arabia Saudită, în 2011, a unui pachet de 50% din Ippharma din Maroc; achiziționarea în 2013 a mai multor companii farmaceutice africane de către producătorul farmaceutic iordanian Hikma; și joint ventures ale companiei farmaceutice indiene Cipla în Maroc, Algeria și Africa de Sud.Un exemplu izbitor de cooperare transfrontalieră în domeniul farmaceutic și medical este clusterul transfrontalier european Medicon Valley. Dintre proiectele de cluster transfrontaliere de succes, merită evidențiat proiectul comun al Elveției, Germaniei și Franței - clusterul de biotehnologie „BioValley” - BioValleyBasel.

În ceea ce privește Rusia, scenariul inovator pentru dezvoltarea industriei farmaceutice, care implică includerea treptată a companiilor rusești pe piața farmaceutică globală, se bazează în primul rând pe crearea unei piețe farmaceutice unice moderne, în toate privințele, a EAEU. Au fost formulate practic abordări comune pentru reglementarea circulației medicamentelor în cadrul EAEU. Acestea se bazează pe cerințele celor mai bune practici farmaceutice din lume. Cu toate acestea, următoarele aspecte strategice rămân de abordat:

În primul rând, este nevoie de reorganizarea lanțurilor de aprovizionare care leagă laboratorul de piața țintă. Restructurarea radicală a lanțului de aprovizionare ar trebui să se bazeze pe fragmentarea acestuia în funcție de tipul de produs și de segmentul de consumator; ar trebui să acționeze ca un mijloc de diferențiere a marketingului și o sursă de valoare adăugată, un fel de flux bidirecțional cu contrainformații și fluxuri de produse.

În al doilea rând, introducerea terapiei personalizate în țările dezvoltate impune companiilor farmaceutice să restructureze sistemul de producție și servicii prin organizarea de celule-transformatoare de producție flexibile. Aceste celule ar permite efectuarea rapidă a ajustărilor procesului de producție, adaptându-l la comenzile anumitor consumatori. Pentru o reorganizare la scară atât de mare, companiile farmaceutice trebuie să lucreze în alianță cu companiile de biotehnologie, care, de regulă, dezvoltă și introduc mai întâi tehnologii noi.

În al treilea rând, trecerea la evoluții în domeniul terapiei genetice costisitoare, ca sectorul cel mai promițător al medicinei moderne, duce la o restrângere a segmentelor de consumatori țintă pentru companiile farmaceutice și, în consecință, la o scădere a veniturilor - deși temporară. Colaborarea activă a furnizorilor de servicii medicale și a companiilor farmaceutice, combinată cu utilizarea datelor reale necesare procesului de cercetare și dezvoltare, este de așteptat să îmbunătățească diagnosticul și tratamentul pacienților, să promoveze implementarea unui sistem inteligent de prevenire și să dezvolte planuri personalizate de îmbunătățire a sănătății. Medicina personalizată va deveni mai accesibilă pe măsură ce domenii ale științei, cum ar fi genomica, nanotehnologia, robotica și altele ajung la maturitate. Pentru a extrage întreaga gamă de beneficii din munca pe piața medicamentelor personale, companiile farmaceutice trebuie să construiască corect canale pentru furnizarea de tratamente individualizate, organizând controlul asupra distribuției. Acest lucru devine posibil datorită implementării modelului de integrare verticală și creării de întreprinderi distribuitoare specializate împreună cu rețeaua de farmacii.

În al patrulea rând, pătrunderea comunității științifice în cauzele bolilor și sistematizarea hărții simptomatice a acestora contribuie la o creștere semnificativă a informațiilor disponibile necesare înțelegerii, ceea ce este o lucrare colosală pe care nicio persoană sau nici măcar nicio instituție nu o poate gestiona singură. Drept urmare, companiile farmaceutice lucrează împreună cu alte companii, universități și guvern pentru a distribui, organiza și înțelege științific cantități uriașe de informații, care în cele din urmă se transformă în cunoștințe care avansează știința într-un ritm fără precedent.

În al cincilea rând, crearea unui cadru de reglementare pentru piața farmaceutică comună a EAEU va oferi abordări unificate pentru reglementarea circulației medicamentelor în cadrul EAEU. Astăzi, regulile sunt formulate practic și se bazează pe cerințele celor mai bune practici farmaceutice din lume. Cu toate acestea, este necesar să se reducă efectiv barierele asociate cu particularitățile piețelor naționale: „lansarea” mecanismelor de recunoaștere reciprocă a înregistrării medicamentelor, crearea Farmacopeei Uniunii, elaborarea posibilității de inspecție comună a producătorilor și multe altele. .

Un sistem unificat de reglementare a circulației medicamentelor va contribui la crearea unei piețe farmaceutice unice și va crește disponibilitatea pentru populație a unor medicamente eficiente, sigure și de înaltă calitate. În cazul unei acțiuni comune eficiente, pot fi așteptate transformări semnificative încă din 2020.

E.V. Sapir, - doctor în economie, profesor, Universitatea de Stat din Iaroslavl, numit după P.G. Demidova, Departamentul Economie Mondială și Statistică - șef;

IN ABSENTA. Karachev, Universitatea de Stat din Iaroslavl numită după P.G. Demidova, Departamentul de Economie Mondială și Statistică - Studentă Postuniversitară

№ 10/2 (106)19.10.2005

Piața farmaceutică globală

Piața farmaceutică este unul dintre sectoarele cele mai profitabile și cu cea mai rapidă creștere ale economiei globale. În ciuda declinului general al economiei globale din ultimii ani, piața farmaceutică continuă să se dezvolte dinamic: ritmul său de creștere este de aproximativ 6-10% pe an. Spre deosebire de alte industrii, unde profitul net este în medie de 5% din veniturile totale, în industria farmaceutică acest indice ajunge la 18% pe an. Potrivit experților, în 2004, piața farmaceutică globală a crescut cu 7% și a atins un volum record de 550 de miliarde de dolari în vânzări, creșterea vânzărilor a fost observată în toate regiunile importante. În același timp, ponderea maximă a vânzărilor (45%) aparține în mod tradițional Americii de Nord, unde creșterea față de 2003 a fost de 8%. În Uniunea Europeană, piața farmaceutică a crescut cu 6%, ajungând la aproximativ 26% din piața mondială (144 miliarde dolari). În Europa de Est, vânzările au crescut cu 12%, până la 9 miliarde de dolari. Piața japoneză a crescut cel mai lent - cu doar 2%, în timp ce piața chineză cu cea mai dinamică dezvoltare, care a crescut cu 28% și a depășit același în ceea ce privește vânzările (9,5 miliarde de dolari). ) indicator al pieţei est-europene. Cele mai puțin dezvoltate astăzi sunt piețele farmaceutice din Africa, unele țări arabe și o serie de țări din America Latină.

Mai mulți factori diferiți contribuie la creșterea vânzărilor de medicamente. În primul rând, aceasta este o creștere generală a incidenței datorită influenței crescânde a factorilor tehnogeni și deteriorării situației mediului. În al doilea rând, aceasta este tendința de „îmbătrânire a populației” în țările dezvoltate. În al treilea rând, în China, India, Rusia, țările din Europa de Est, creșterea nivelului de venit al populației duce la utilizarea de medicamente mai scumpe și de înaltă calitate.

Piața farmaceutică este, de asemenea, în creștere datorită dezvoltării rapide a unor astfel de domenii relativ noi precum segmentul aditivilor biologic activi (BAA) și segmentul genericelor - analogi ieftini ai medicamentelor binecunoscute. Astăzi, ponderea medicamentelor generice pe piețele din SUA, Marea Britanie, Canada și Germania ajunge deja la 30% și, potrivit experților, va continua să crească.

Problema cheie a pieței farmaceutice este creșterea costurilor de cercetare. Astăzi, costul mediu al dezvoltării unui nou medicament este de 800 de milioane de dolari și, potrivit experților, această sumă va depăși 1 miliard de dolari în viitorul apropiat.

Cu toate acestea, piața farmaceutică globală va continua să crească în următorii ani. În timp ce America de Nord a fost piața cu cea mai rapidă creștere în ultimii ani, acum, conform previziunilor existente, se va observa o creștere semnificativă a vânzărilor în China, Orientul Mijlociu, America Latină, Europa Centrală și de Est.

„Diviziunea muncii” globală în domeniul producției de medicamente se reflectă în statistici: din cele mai mari 50 de companii farmaceutice care ocupă peste 80% din piață, 20 de companii sunt situate în Statele Unite (39,2% din piața farmaceutică globală). ), 18 companii din Europa (33,3% din piață), 11 companii din Japonia (7,8% din piață) și 1 din Israel

Tendințe pe piața farmaceutică din Rusia

În 2004, volumul întregii piețe farmaceutice a Federației Ruse în prețurile cu amănuntul (FPP și parafarmaceutice, precum și vânzarea acestora în instituțiile medicale (ICS) s-a ridicat la 6,3 - 6,5 miliarde USD (inclusiv TVA, în prețurile cu amănuntul) sau USD 5, 1 miliard în prețuri cu ridicata, ceea ce, conform diverselor estimări, este cu 13-15,5% mai mult decât în 2003.

Volumul pieței farmaceutice din Rusia în 2004

Creșterea pieței ruse în 2004 s-a datorat mai multor factori:

deprecierea dolarului;

Creșterea veniturilor consumatorilor;

Creșterea cererii de medicamente în al patrulea trimestru al anului 2004 în așteptarea reformei iminente a sistemului de concediu liber și preferențial;

Dezvoltarea intensivă a sectorului de retail al pieței, dezvoltarea activă a lanțurilor de farmacii și pătrunderea profundă a acestora în regiuni.

Perspectivele de creștere pentru piața farmaceutică din Rusia par mai mult decât convingătoare. Dacă în lume volumul pieței farmaceutice este de 2 ori mai mare decât volumul pieței de parfumerie și cosmetice, atunci în Rusia astăzi aceste piețe sunt comparabile ca volum. O situație similară se observă când se compară cu piețele de cafea și înghețată: în lume, volumele fiecăreia dintre aceste piețe se corelează cu volumul pieței farmaceutice ca 1:8 (fiecare), iar în Rusia - ca 1:4. .

Consumul de droguri pe cap de locuitor a crescut rapid, ajungând în 2004 31-39 USD în prețurile de consum final, ceea ce înseamnă o creștere cu 28% până în 2003. Potrivit OMS, consumul de droguri pe cap de locuitor în Uniunea Europeană este de 220 USD, în SUA - 300 USD, în Japonia - 400 USD, în Ungaria - 50 USD.

Piața farmaceutică a crescut la prețuri, dar în același timp a scăzut la pachete (pe bucăți) cu 8%. Acest lucru este în concordanță cu tendințele din ultimii ani: odată cu creșterea prosperității, oamenii au început să cumpere medicamente importate mai scumpe în despre pachete mai mari. În structura vânzărilor farmaciilor, a existat o tendință clară de scădere a ponderii medicamentelor ieftine.

O caracteristică importantă a pieței farmaceutice interne este rolul înalt de control al statului, realizat prin licențiere și certificare stricte, restricții legislative privind publicitatea medicamentelor, organizarea vânzărilor de medicamente etc. Ponderea achizițiilor publice de produse farmaceutice este, de asemenea, mai semnificativă.

Actualul 2005, potrivit experților, poate afecta semnificativ alinierea forțelor din piață și ratele de creștere ale acesteia. Factorii cheie care influențează dezvoltarea pieței sunt tranziția de la 1 ianuarie 2005 a întreprinderilor din industria farmaceutică pentru a lucra conform standardelor internaționale GMP și dezvoltarea programului de prevedere suplimentară a medicamentelor (DLO).

Luând în considerare obiectivele programului federal Benefit-2005, pentru care au fost alocate 50,8 miliarde de ruble, creșterea pieței în 2005 poate ajunge la 40% față de 2004.

În 2004, volumul importurilor de medicamente OTC în Rusia s-a ridicat la 2,9 miliarde USD în prețuri în vamă, ceea ce este cu 43,8% mai mare decât în 2003. O astfel de creștere se poate datora unei schimbări în structura consumului de droguri către medicamentele importate scumpe.

Producția de produse farmaceutice

Dacă Statele Unite reprezintă 40% din producția mondială totală de droguri, Rusia - 0,3%. Producția de produse farmaceutice autohtone în 2004 a crescut cu 17%, continuând tendința de creștere care a apărut în ultimii ani.

Punctul de cotitură pentru industria autohtonă a fost 2003, când volumul producției a depășit pragul miliardului de dolari. Pentru 2000–2004 volumul producției a crescut cu 39%. Cu toate acestea, ponderea produselor autohtone pe piața farmaceutică a scăzut de la 42% în 2000 la 27% în 2004, pierzând 15% din piață. Acest lucru se datorează în principal creșterii importurilor: în aceeași perioadă, acestea au crescut de aproape 2,5 ori. Acest lucru se datorează faptului că baza producției farmaceutice rusești o reprezintă medicamentele generice vechi de 20-30 de ani și medicamentele precum cărbunele activat, tincturile de plante și calcexul. Aceste medicamente sunt produse în cantități mari, însă, conform previziunilor Ministerului Dezvoltării Economice, acest grup de medicamente nu are viitor. Producția internă de substanțe a fost înlocuită de producția chineză. Întreprinderile rusești suferă de înapoierea tehnologică și de lipsa investițiilor în dezvoltarea medicamentelor originale.

Deci, dacă investițiile de stat în industria farmaceutică din Rusia în 2004 s-au ridicat la 53 de milioane de ruble. (1,9 milioane de dolari), apoi în Statele Unite în 2001 au fost cheltuite peste 48 de miliarde de dolari pentru dezvoltarea de noi medicamente, în timp ce costurile companiilor farmaceutice s-au ridicat la 30,5 miliarde de dolari, iar 17,8 miliarde de dolari au venit de la bugetul federal.

Investițiile companiilor autohtone în dezvoltare sunt extrem de mici. Compania „Pharmacor” din Sankt Petersburg a investit aproximativ 100.000 de dolari în cercetarea clinică și lansarea producției de noi medicamente, iar majoritatea producătorilor ruși nu sunt în măsură să investească nici măcar atâția bani în dezvoltarea de noi medicamente.

Până în 2005, tranziția întreprinderilor naționale la standardele GMP (standarde internaționale pentru asigurarea unui nivel modern de organizare a producției, controlul calității medicamentelor și condițiilor de muncă care îndeplinesc cerințele Uniunii Europene și ale OMC) va necesita costuri considerabile pentru producătorii autohtoni. . Experții au calculat că fiecare dintre producători ar avea nevoie de aproximativ 18 milioane de dolari pentru a introduce astfel de standarde, iar acest lucru ar putea duce la închiderea unui număr de întreprinderi. Cu toate acestea, amenințarea de încetare a activităților producătorilor ruși din cauza nerespectării standardelor GMP va deveni reală abia în 2006-2007, când licențele lor vor începe să expire.

Programul DLO poate crește semnificativ fluxul de investiții în industria farmaceutică națională. În 2005, aproape 2 miliarde de dolari au fost alocate pentru achiziționarea de medicamente în programul de stat de acordare preferențială a cetățenilor, ceea ce este egal cu 30% din întreaga piață, iar aproximativ 70% din medicamentele din lista preferențială vor fi achiziționate de la producătorii autohtoni. . Acest lucru este asociat cu o creștere bruscă a cererii pentru capacitatea de producție a întreprinderilor farmaceutice interne. Mai mult decât atât, astăzi cumpărătorii nu sunt adesea interesați nici măcar de starea în care se află planta - atâta timp cât are licență pentru producerea de medicamente.

Distributie de produse farmaceutice

Segmentul de distribuție a înregistrat în 2004 cea mai mică creștere (14%) în comparație cu sectoarele de producție și retail.

Dintre schimbările semnificative de pe piața farmaceutică din Rusia în ultimii cinci ani, se poate observa o reducere bruscă a numărului de distribuitori. Situația în care cei 3 angrosisti de top reprezintă mai mult de 50% din piață este tipică pentru majoritatea piețelor farmaceutice din țările dezvoltate (în SUA această cifră este de 94%). Se poate presupune că procesul de concentrare în sectorul distribuției va continua și în viitor.

Printre tendințele cele mai pronunțate în 2004 se numără diversificarea continuă a afacerilor celor mai mari companii din sectorul distribuției, de exemplu, dezvoltarea producției de medicamente de către Protek și SIA International, precum și organizarea unor distribuitori de retail propriu.

Segmentul de retail al pieței farmaceutice

Volumul pieței FPP în farmaciile rusești în 2004 s-a ridicat la 3,6 miliarde USD (inclusiv TVA) la prețuri cu ridicata și 4,6 miliarde USD la prețuri cu amănuntul.

Dezvoltarea activă a lanțurilor de farmacii continuă pe piața de retail. Pe parcursul anului 2004, s-au deschis 1.200 de noi farmacii din reţea. Ponderea comerțului cu amănuntul controlat de lanțurile de farmacii, potrivit experților, este în medie de 25-30%, dar pentru orașele de peste milioane, această cifră este mult mai mare.

Cu o creștere atât de semnificativă a lanțurilor de farmacii, potrivit Pharmexpert, nu există lanțuri naționale de farmacii în Federația Rusă (cifră de afaceri anuală de peste 2 miliarde de ruble, prezență în cel puțin 6 districte federale), deși unele companii sunt deja aproape de a le deveni. . Cele mai mari lanțuri interregionale (cifră de afaceri de cel puțin 1 miliard de ruble, prezență în cel puțin 2 districte federale): Apteki 36.6, Rigla, O 3, Natur Product, Imploziya (Samara ), Doctor Stoletov, BIOTEK, SoyuzPharma.

O caracteristică importantă a lanțurilor de farmacii este creșterea ponderii produselor parafarmaceutice în sortiment. Ratele mari de creștere ale sortimentului pe acest segment duc la faptul că ponderea non-medicamentului în cifra de afaceri a farmaciei clasice medii este deja de 15-20% astăzi, iar în rețea ajunge la 40% din cifra de afaceri.

Programul DLO poate duce, de asemenea, la o redistribuire a pieței cu amănuntul. Participarea la Program este „bani lungi”, iar foarte puține companii autohtone își vor putea permite să finanțeze proiectul. Prin urmare, condițiile inaccesibile de participare la Programul pentru companiile mijlocii și mici vor duce la o consolidare accelerată a jucătorilor de piață puternici și slabi. Un alt punct de cotitură pentru piață poate avea loc la sfârșitul anului 2005, când beneficiarii își vor putea exercita dreptul de a părăsi sistemul DLO și vor prefera banii în locul medicamentelor subvenționate. Este evident că cele mai sănătoase categorii de cetățeni vor prefera banii reali.

Jucători cheie pe piața farmaceutică din Rusia

Producătorii

Astăzi, pe piața rusă de droguri operează aproximativ 820 de producători, dintre care 340 sunt companii interne, dar cele mai active întreprinderi nu vor depăși 100.

Potrivit lui F. Breitenstein, director executiv pentru Europa Centrală și de Est al companiei germane Pfizer, cel mai mare producător de medicamente din lume, în 2-3 ani compania intenționează să ocupe o poziție de lider pe piața farmaceutică din Rusia. „Pentru a ne consolida pozițiile în Rusia, este suficient să schimbăm strategia de marketing, să creștem bugetul pentru promovarea produselor noastre și să construim o rețea de distribuție”, crede F. Breitenstein. În același timp, potrivit lui, compania nu își va deschide propria fabrică în Rusia în viitorul apropiat.

Cele mai mari 25 de întreprinderi ale industriei farmaceutice ruse cu cele mai mari volume de producție au furnizat un total de 85% din producția de medicamente. Ponderea grupurilor financiare și industriale „Microgen”, „Pharmstandard”, „Pharm Center”, „Domestic drugs”, „Veropharm” a reprezentat 43,8% din producție. De remarcat că de la 20% până la 50% din produsele produse de întreprinderile autohtone nu merg la vânzare cu amănuntul, ci sunt vândute prin achiziții spitalicești și licitații.

Până în 2003, liderul industriei farmaceutice rusești a fost holdingul „Medicamentul autohton”, dar fuziunile și achizițiile care au avut loc pe piață l-au împins pe locul 4 - după NPO Microgen, CJSC Pharm Center și grupul Pharmstandard.

Distributie

Din numărul mare de distribuitori de produse farmaceutice înregistrați în Rusia (până la 4000 de companii), conform diferitelor estimări, aproximativ 700-1200 de companii lucrează activ. Consolidarea este una dintre oportunitățile pentru micii distribuitori de a rămâne pe linia de plutire. Un exemplu de fuziune de succes a distribuitorilor este grupul ROSTA, care în ultimele luni a trecut constant de pe locul 4 pe locul 3 în ceea ce privește vânzările.

Conform rezultatelor anului 2004, ponderea a 6 distribuitori naţionali în rândul importatorilor de FPP a fost de 31,8%.

|

Distribuitori |

Volumul importului,$ |

Cotă de piață, % |

|

|

CV Protek |

400 461 088 |

||

|

SIA International |

284 440 628 |

||

|

Shreya Corporation |

102 748 914 |

||

|

ROSTA |

55 270 885 |

||

|

Apteka-Holding |

54 224 526 |

||

|

Catren |

31 211 469 |

||

|

Total |

928 357 510 |

Rolul crescut al verigii de retail schimbă regulile jocului: acum marile lanțuri de farmacii își dictează în mare măsură cerințele către distribuitori. Acest lucru este în mod firesc asociat cu o scădere treptată a nivelului de profitabilitate a verigii de distribuție (conform diferitelor estimări, acum este de 3-5% cu costuri în creștere rapidă).

Lanțuri de magazine

Potrivit experților Pharmexpert, ponderea pieței de retail controlată de lanțurile de farmacii este de aproximativ 25-30%, restul de 70-75% fiind reprezentată de farmaciile independente.

Atractivitatea pieței farmaceutice cu amănuntul se explică prin ratele de creștere, profitabilitatea ridicată și structura scăzută. De exemplu, dacă în Marea Britanie primele 5 lanțuri de farmacii controlează 70% din piață, în Federația Rusă primele cinci dețin doar 6% din piață.

Dinamica cifrei de afaceri în retailul de rețea depășește semnificativ dinamica medie a pieței. Creșterea cifrei de afaceri la 1 farmacie de rețea este în medie de 25-35%, pentru o singură farmacie aceste cifre sunt mai mici - 15-20%.

Farmaciile 36,6 au cel mai mare număr de farmacii - 253 (în martie 2005) și Doctor Stoletov - 270. Recent, rețelele au crescut cu o medie de 50 de farmacii pe an, în principal datorită achiziționării de lanțuri de farmacii gata făcute în regiuni .

Natur Product are cea mai mare acoperire regională - 6 districte federale și 15 regiuni, Rigla și O 3 - 9 regiuni fiecare în 5 districte federale.

Cele mai mari lanțuri regionale de farmacii sunt: „Pharmacor”, „Primul ajutor” (Sankt Petersburg), „Vita” (Samara), „Stary Lekar” (Moscova). Cele mai mari lanțuri de farmacii de stat au fost păstrate în Tyumen - „Farmacia” și Kurgan - „Farmacia Kurgan”.

Conform previziunilor Pharmexpert, în următorii trei ani, jucătorii din rețea vor continua să crească prin fuziuni și achiziții. Până în 2008, 4-5 lanțuri de farmacii vor controla 50-60% din piața națională de retail.

Eficiența comparativă a întreprinderilor din industrie.

Comparație a performanței întreprinderilor lider din industrie pe baza indicatorului TP-Index efectuate pentru următoarele companii : .

| Companie | Domeniu de activitate | data creării | Anul de măsurare | Cifra de afaceri, USD | Personalul companiei | TP - index | Sursă | Țară |

| Pfizer | Industria farmaceutica | 1849 | 2004 | 52516000000 | 115000 | 456660 | de la Hoover | STATELE UNITE ALE AMERICII |

| Novartis | Industria farmaceutica | 1996 | 2004 | 28200000000 | 81000 | 348148 | Site-ul K | Croitoreasă rege |

| Standard farmaceutic | Industria farmaceutica | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | Rusia |

| Centrul fermei | Industria farmaceutica | 2003 | 2004 | 64100000 | 9900 | 6474 | CMI Pharmexpert | Rusia |

| Microgen | Industria farmaceutica | 2003 | 2004 | 55900000 | 7815 | 7152 | Site-ul K | Rusia |

| McKesson HBOC Inc. | Distribuitor de produse farmaceutice | 1833 | 2003 | 80514600000 | 25200 | 3195024 | de la Hoover | STATELE UNITE ALE AMERICII |

| Tamro Oyj | Distribuitor de produse farmaceutice | 1895 | 2004 | 6624600000 | 3909 | 1694705 | de la Hoover | fin- landia |

| Protek | Distribuitor de produse farmaceutice | 1990 | 2004 | 1200000000 | 5300 | 226415 | Site-ul K | Rusia |

| SIA International | Distribuitor de produse farmaceutice | 1993 | 2004 | 1055000000 | 6400 | 164843 | Site-ul K | Rusia |

| CVS | Rețeaua de vânzare cu amănuntul | 1963 | 2003 | 26588000000 | 83000 | 320337 | Fortune N175 | STATELE UNITE ALE AMERICII |

| Boots Group PLC | Rețeaua de vânzare cu amănuntul | 1849 | 2004 | 9722400000 | 68910 | 141088 | de la Hoover | Grozav- Britannia |

| Farmacii 36.6 | Rețeaua de vânzare cu amănuntul | 1999 | 2004 | 210000000 | 6000 | 35000 | Site-ul K | Rusia |

| Pharma-core | Rețeaua de vânzare cu amănuntul | 1991 | 2004 | 84000000 | 1700 | 49411 | Site-ul K | Rusia |

| O3 | Rețeaua de vânzare cu amănuntul | 2003 | 2004 | 80000000 | 1300 | 61538 | Site-ul K | Rusia |

Datele prezentate demonstrează clar roadele concentrării extreme și competitivității ridicate a pieței occidentale. Indicatorii indicelui TP al producătorilor de produse farmaceutice occidentale sunt de 20-40 de ori mai mari decât indicatorii liderilor interni în producție; pentru distribuție, acest indicator diferă de 7-20 de ori; pentru vânzarea cu amănuntul de 2-10 ori. Diferențele în cifra de afaceri a companiilor se încadrează și în valorile ordinale. Din această imagine rezultă că șansele jucătorilor autohtoni de pe piața farmaceutică de a supraviețui într-o ciocnire competitivă cu jucătorii occidentali sunt mici. Singurul lucru care salvează situația de astăzi este împrejurarea paradoxală că piața rusă a produselor farmaceutice nu este încă suficient de atractivă pentru jucătorii occidentali în ceea ce privește dimensiunea sa. Cu toate acestea, există deja numeroase semne de interes în creștere pe piața farmaceutică din Rusia.

TP-index (Indexul Cifra de Personal) - arată raportul dintre cifra de afaceri a companiei pentru perioada (în acest caz, pentru anul) și numărul mediu de angajați care lucrează în companie. TP-index este una dintre cele mai simple și mai fiabile moduri de a compara performanța comercială a întreprinderilor

Piața farmaceutică este în general considerată una dintre cele mai profitabile din lume, iar Rusia nu face excepție.

Piața farmaceutică din Rusia se află în top-10 cele mai mari companii farmaceutice. piețele mondiale.

Una dintre diferențele sale este concentrarea pe importuri (după diverse surse, de la 65% la 76% din drogurile consumate de populația țării noastre sunt produse în străinătate). Liderii medicamentelor de import în țara noastră sunt SANOFI-AVENTIS (Franța) și NOVARTIS (Elveția). Și numai pe locul trei onorabil se află compania PHARMSTANDART - un singur producător autohton, care este listat în TOP-20 de jucători de top în această afacere în Rusia.

Datorită unei astfel de caracteristici, precum orientarea către importuri, precum și caracteristicilor geografice din Rusia, se acordă multă atenție legăturii angro.

Distribuitorii de produse farmaceutice asigură disponibilitatea medicamentelor străine pe piața noastră și, de asemenea, distribuie produsele producătorilor autohtoni. Liderii în această direcție, precum și în producție, rămân destul de stabili, iar cei mai mari 15 dețin până la 78% din piață, ceea ce este un indicator foarte mare de concentrare. Distribuitorii încearcă să-și creeze rețelele cu reprezentanțe în multe orașe pentru a asigura un flux stabil al cantității necesare de produse. O mare parte a vânzărilor, atât pe segmentul comercial, cât și pe cel al spitalelor, depinde de munca lor. Într-adevăr, datorită lanțului de aprovizionare bine stabilit, precum și disponibilității mărfurilor în depozitul distribuitorului, va depinde de câte rețete prescrise vor fi furnizate la o achiziție. Conform anilor anteriori, liderii pe segmentul de distributie vor fi companii precum SIA International si CV Protek. În volumul pieței farmaceutice, indicatorul total al acestora ajunge la 33%. Angrosiştii mai mici încep, de asemenea, să creeze o reţea extinsă de depozite (de exemplu, FK PULSE, IMPERIA-PHARMA). De asemenea, rate ridicate de dezvoltare sunt prezentate de distribuitori precum R-PHARM și BIOTEK. Potrivit experților, în Rusia există aproximativ 2.500 de angrosisti de produse farmaceutice, dintre care 2.300 sunt mici.

Lanțurile de vânzare cu amănuntul din farmacii reprezintă unul dintre pașii lanțului de distribuție farmaceutică. Spre deosebire de comerțul cu ridicata, există o concentrare scăzută a pieței, cele mai mari 10 companii dețin doar 15% din piață.

În ceea ce privește indicatorii financiari de pe piața farmaceutică internă, se pot indica următoarele:

- Aproape toți cei mai mari producători autohtoni și-au crescut veniturile în 2012, cu toate acestea, indicatorii sunt diferiți pentru fiecare și creșterea a variat de la 2 la 48%.

- De asemenea, creșterea prețurilor pentru anul s-a ridicat la aproximativ 6-7%.

- Marile lanțuri de farmacii se echilibrează la pragul de rentabilitate, iar profitabilitatea medie este de doar 1%.

Acești indicatori sunt prezentați pentru 2012, este prea devreme să vorbim pentru 2013, dar conform dinamicii generale, putem vorbi despre creșterea generală a indicatorilor financiari. Principalii factori care dau o astfel de dinamică sunt inflația și creșterea ponderii produselor scumpe în structura vânzărilor. La fel și influența activă din partea statului, dar mai multe despre asta mai târziu.

De ce fermă. piața din Rusia este una dintre cele mai profitabile? Să subliniem principalele motive:

- Populația țării, 143 de milioane de oameni, și toți sunt potențiali consumatori de medicamente.

- Cea mai mare parte a populației este la vârsta adultă sau la bătrânețe, iar din moment ce extinderea vieții și tratarea bolilor acumulate reprezintă una dintre principalele priorități ale oamenilor, o parte semnificativă a veniturilor este destinată satisfacerii acestei nevoi.

- Cercetătorii au ajuns la concluzia că rușii tind să ia medicamente din orice motiv, folosind auto-rețetă. Acest lucru se datorează mentalității oamenilor, precum și unui sistem de sănătate imperfect. Consumul de medicamente în țara noastră, la 1 persoană, este mult mai mare decât în țările dezvoltate.

- Prezența pe piață a medicamentelor de calitate scăzută sau fără efect. Oamenii le folosesc în cantități mari fără a obține rezultate și de foarte multe ori declanșează boala. Ulterior, aportul de medicamente este din nou crescut.

În prezent, reglementarea de stat are o influență foarte mare asupra pieței farmaceutice interne, se dezvoltă și se pun în practică strategii de înlocuire a medicamentelor de import cu cele rusești. De exemplu, atunci când lucrează cu medicamente vitale și esențiale, producătorii ruși rămân pe o poziție câștigătoare, deoarece Suplimentul se formează în funcție de prețul producătorului. Introducerea de noi medicamente pe piață este, de asemenea, una dintre cele mai importante zone ale pieței. Mulți importatori se gândesc din ce în ce mai mult la deschiderea de unități de producție de contact în țara noastră. Statul urmărește să susțină și să motiveze activ companiile farmaceutice străine pentru o astfel de cooperare, deoarece aceasta face posibilă nu numai crearea de noi locuri de muncă, ci și asigurarea fluxului de fonduri către bugetul țării.

Statul ia în mod activ măsuri pentru a reglementa piața farmaceutică, în special, formează un producător local. Încercările în această direcție s-au făcut încă din 2010. În general, s-a început să se vorbească despre strategie în urmă cu 5 ani, când strategia Pharma-2020 era încă în curs de dezvoltare, a devenit unul dintre cele 3 documente principale care determină dezvoltarea industriei pt. decenii care vor urma. Pe locul doi se află programul țintă federal „Dezvoltarea industriei farmaceutice și medicale a Federației Ruse pentru perioada până în 2020 și ulterior” și pe locul trei - „Strategia pentru furnizarea de medicamente a populației Federației Ruse până în 2025”.

Strategia Pharma-2020 prevede că este planificată creșterea ponderii medicamentelor autohtone pe piața internă la 50% până în 2020. De asemenea, se preconizează efectuarea de modificări în gama de medicamente, spre o creștere de până la 60% a portofoliilor de medicamente inovatoare. Se investesc mulți bani în cercetarea științifică. Și toate acestea pe fondul unei creșteri generale a numărului de industrii, cu toate consecințele care decurg.

Reamintim că în 2013 a fost adoptată Legea federală nr. 44-FZ din 5 aprilie 2013 „Cu privire la sistemul contractual în domeniul achizițiilor de bunuri, lucrări, servicii pentru satisfacerea nevoilor statului și municipale”, aceasta va intra în vigoare la 1 ianuarie 2014, în ciuda faptului că mai mult de 30 de acte referitoare la această lege sunt încă în curs de elaborare. Prin urmare, mulți avocați, precum și toți cei interesați de achizițiile publice, așteaptă cu nerăbdare noul an și ce va aduce cu el. De asemenea, potrivit experților, introducerea cerințelor pentru respectarea obligatorie a standardelor de producție din 01.01.2014 (Legea federală „Cu privire la circulația medicamentelor” nr. 61-FZ) poate avea un impact semnificativ. Acele întreprinderi care nu pot fi modernizate vor trebui să se închidă. Ceea ce va afecta și creșterea prețurilor la medicamentele autohtone.

Deci, piața farmaceutică rusă se află acum în stadiu de restructurare și modernizare activă. Statul face foarte multe eforturi pentru a aduce producătorii autohtoni în prim plan. Dar cât de reușite vor avea măsurile lor, probabil că vom judeca mai aproape de 2020, când toate strategiile planificate se vor îndeplini.

Conform materialelor Ministerului Industriei și Comerțului din Rusia

Grupul de cercetare DSM

Natalya Ziskina,

Firma de recrutare AVICONN

consultant de recrutare

Această analiză de piață se bazează pe informații din industrie independente și surse de știri, precum și pe date oficiale de la Serviciul Federal de Statistică a Statului. Interpretarea indicatorilor se bazează și pe datele disponibile în surse deschise. Analiza include zone reprezentative și indicatori care oferă cea mai completă privire de ansamblu asupra pieței în cauză. Analiza este efectuată pentru Federația Rusă în ansamblu, precum și pentru districtele federale; Districtul Federal Crimeea nu este inclus în unele sondaje din cauza lipsei de date statistice.

INFORMATII GENERALE

Industria farmaceutică este o industrie preocupată de cercetarea, dezvoltarea, producția de masă, cercetarea de piață și distribuția de medicamente destinate în principal prevenirii, ameliorării și tratamentului bolilor. Companiile farmaceutice pot lucra cu medicamente generice sau de origine (de marcă). Acestea sunt supuse unei varietăți de legi și reglementări privind brevetarea medicamentelor, testele clinice și preclinice și practicile de marketing pentru produsele disponibile.

Generic - un medicament vândut sub un nume generic internațional sau sub un nume de proprietate care diferă de numele de marcă al dezvoltatorului medicamentului. După intrarea în vigoare a acordului TRIPS, medicamentele generice sunt de obicei denumite medicamente pentru care substanța activă a expirat protecția prin brevet sau produse brevetate care sunt produse sub o licență obligatorie. De regulă, medicamentele generice nu diferă ca eficacitate de medicamentele „originale”, dar sunt mult mai ieftine. Sprijinirea producției de medicamente generice, utilizarea acestora în practica medicală și înlocuirea acestora cu medicamente de marcă „originale” este unul dintre obiectivele strategice ale Organizației Mondiale a Sănătății în asigurarea accesului la îngrijiri medicale.

Parafarmaceutice (aditivi biologic activi, suplimente alimentare) sunt compoziții de substanțe biologic active destinate aportului direct cu alimente sau introducerii în produsele alimentare.

Producția de produse farmaceutice este unul dintre cele mai rentabile și foarte profitabile sectoare ale economiei atât în Rusia, cât și în străinătate.

CLASIFICATOR OKVED

Conform clasificatorului OKVED, producția de produse farmaceutice aparține secțiunii 24.4 „Fabricarea produselor farmaceutice”, care are următoarele subsecțiuni:

24.41 „Producția de produse farmaceutice de bază”;

24.42 „Fabricarea preparatelor și materialelor farmaceutice”;

24.42.1 „Producția de medicamente”;

24.42.2 „Fabricarea altor produse farmaceutice și medicale”.

ANALIZA SITUAȚIEI INDUSTRIE

De la sfârșitul anului 2014, piața farmaceutică din Rusia a fost afectată de factori atât de negativi, precum scăderea solvabilității populației din cauza situației economice dificile din țară, precum și de sancțiuni anti-ruse. În același timp, totuși, participanții de pe piață apreciază foarte mult potențialul său, ceea ce este confirmat de dezvoltarea întreprinderilor de producție existente și construirea de noi, crearea de alianțe de întreprinderi interne și străine.

Francize profitabile

Investiții de la 1.500.000 de ruble.

În același timp, piața farmaceutică din Rusia este una dintre cele cu cea mai rapidă creștere din lume, înregistrând rate de creștere ridicate în 2008-2015 - cifra medie a fost de 12 p.p. Cu toate acestea, în ciuda creșterii pieței în ruble, în dolari este în scădere din cauza devalorizării monedei naționale. Datorită faptului că cea mai mare parte a producătorilor își fixează vânzările în dolari, volumul pieței în 2015 a fost comparabil cu volumul din 2007-2008. O astfel de scădere a dus la faptul că piața farmaceutică rusă nu este inclusă în TOP-10 al principalelor piețe farmaceutice din lume.

Figura 1. Dimensiunea pieței produselor farmaceutice în prețurile de utilizare finală în perioada 2008-2015 (conform DSM Group)

Se constată și o scădere a capacității pieței în termeni fizici: în 2014 a constituit 2,7%, în 2015 - 4,2%. Scăderea vânzărilor din sectorul comercial (farmacii) este în curs de ultimii doi ani. O oarecare creștere arată doar sectorul spitalicesc.

În total, peste 1.100 de jucători au fost prezenți pe piața rusă în 2015. În același timp, producătorii TOP-20 reprezintă 55,1% din valoarea vânzărilor.

Figura 2. Dinamica pieței farmaceutice în perioada 2013-2015, milioane de pachete (conform DSM Group)

Figura 3. Structura pieței după diverși indicatori în 2015 (conform DSM Group)

Francize profitabile

Prețul mediu ponderat pentru medicamentele VED, conform analizelor DSM Group, în 2015 a fost de 124,5 ruble. În același timp, prețul unui pachet de medicament intern este de 68 de ruble, iar unul din import este de aproape trei ori mai mare, 180 de ruble. Pentru 12 luni din 2015, costul medicamentelor vitale și esențiale a crescut cu 2,8%. Medicamentele neincluse în lista Medicamentelor Vitale și Esențiale au crescut în preț cu 14,2%.

Reglementarea de stat are un impact semnificativ asupra industriei. În special, ca parte a măsurilor anticriză, a fost Decretul Guvernului Federației Ruse din 27 ianuarie 2015 nr. 98-r „Cu privire la aprobarea planului de măsuri prioritare pentru asigurarea dezvoltării economice durabile și a stabilității sociale în 2015”. emise, o parte din care viza industria farmaceutică.

Prima inițiativă a fost legată de reglementarea prețurilor la medicamentele din lista medicamentelor vitale și esențiale (VED); indexarea prețurilor a fost presupusă la nivelul de 30% pentru medicamentele vitale și esențiale aparținând categoriei segmentului de preț mediu inferior (până la 50 de ruble). Cu toate acestea, această inițiativă a rămas neîmplinită. Ținând cont de faptul că prețurile la medicamentele vitale și esențiale sunt reglementate de stat, aceasta înseamnă o scădere a profitabilității producătorilor acestor medicamente, ceea ce, ca urmare, poate duce la reducerea producției acestor medicamente. Doar sprijinul de stat pentru producători poate ajuta la evitarea acestui lucru.

În 2016, este planificată dezvoltarea unui program de sprijinire a producătorilor de VED din segmentul de până la 50 de ruble. sub forma subvenționării unei părți din costurile asociate producției acestora. Termenul limită pentru elaborarea planului este iunie 2016. Cu o mare probabilitate, acest lucru poate însemna că acest program nu va fi implementat în 2016.

Francize profitabile

Lista medicamentelor vitale și esențiale aprobată în 2012 a fost revizuită în 2015; la începutul anului 2016, lista a fost aprobată oficial de Cabinetul de Miniștri al Federației Ruse. Pe listă au fost adăugate 43 de medicamente, dintre care 6 sunt de la producători ruși; a fost exclus un medicament de la un producător rus. Astfel, astăzi lista include 646 de articole.

Ordinul nr. 98-r a limitat participarea companiilor străine la achizițiile publice. A fost adoptat un decret privind restricționarea medicamentelor importate, a cărui esență este că medicamentele de fabricație străină nu sunt permise pentru achiziții de stat în cazul în care doi sau mai mulți producători din Rusia sau EAEU participă la competiție.

Francize profitabile

Decretul prevede, de asemenea, alocarea a 16 miliarde de ruble suplimentare pentru furnizarea de droguri pentru beneficiari (programul LLO) în legătură cu o modificare a cursului de schimb. În 2015, în cadrul acestui program au fost eliberate medicamente în valoare de 101 miliarde de ruble, ceea ce este cu 20% mai mare decât în 2013-2014.

Din 2012, au fost în desfășurare discuții cu privire la un proiect de lege care ar permite ca medicamentele OTC să fie vândute în afara farmaciilor, cum ar fi în magazinele alimentare. Cu toate acestea, problema necesită discuții serioase; nici un rezultat încă. Tot la sfârșitul anului 2015, Ministerul Sănătății a înaintat spre discuție publică proiectul Legii federale „Cu privire la modificările anumitor acte legislative ale Federației Ruse în vânzarea cu amănuntul a medicamentelor de la distanță”, care sugerează posibilitatea de a vinde medicamente prin internet. Dacă legea va fi adoptată, aceasta va intra în vigoare la 1 ianuarie 2017.

O altă inovație despre care se discută activ în prezent este etichetarea electronică a pachetelor de medicamente folosind un cip care va conține toți parametrii medicamentului, datorită căruia, așa cum era de așteptat, se va putea evita medicamentele contrafăcute și de calitate scăzută în farmacii. si spitale.

Din ianuarie 2015, Legea federală nr. 532-FZ din 31 decembrie 2014 „Cu privire la modificările aduse anumitor acte legislative ale Federației Ruse în parte pentru contracararea cifrei de afaceri a medicamentelor, dispozitivelor medicale și suplimentelor alimentare contrafăcute, substandard și neînregistrate” a intrat în vigoare.care a înăsprit răspunderea administrativă şi penală pentru circulaţia suplimentelor alimentare contrafăcute. Pentru a reglementa piața producătorilor de suplimente alimentare, în special pentru a controla respectarea legii, în 2014 a fost creată o organizație de autoreglementare (SRO) Parteneriat non-profit „Asociația producătorilor de suplimente alimentare pentru alimente”.

Francize profitabile

Ca urmare a inspecțiilor (achizițiilor de testare) efectuate în 2015, au fost dezvăluite încălcări grave de către unii producători de suplimente alimentare. În special, substanțele interzise erau prezente în preparate. Acest lucru a dus la o scădere a vânzărilor unor categorii de suplimente alimentare cu 4% în valoare și cu 16% în termeni reali. Acest precedent a devenit baza pentru pregătirea unui proiect de lege privind transferul de competențe în domeniul licențelor și controlului asupra circulației suplimentelor alimentare de la Rospotrebnadzor la Roszdravnadzor.

Pe segmentul comercial, ponderea vânzărilor de suplimente alimentare este de 4,6%, ceea ce le face cel mai bine vândut produs non-medicament. Rata de creștere a vânzărilor de suplimente alimentare în ultimii ani a fost de 12-14% anual, cu excepția anului 2015, când din cauza crizei din economie, creșterea vânzărilor a fost de 6%. Experții atribuie încetinirea creșterii vânzărilor pe fondul informațiilor negative din jurul suplimentelor alimentare de calitate scăzută și ineficiente. În prezent, pe piață există aproximativ 2.200 de mărci diferite de suplimente alimentare și aproximativ 900 de producători.

De la 1 ianuarie 2016, în cadrul Uniunii Economice Eurasiatice a fost lansată o piață unică pentru circulația medicamentelor și a dispozitivelor medicale. Potenţial, acest lucru ar putea duce la o creştere semnificativă a concurenţei pentru producătorii ruşi. Pe de altă parte, crearea unei piețe farmaceutice unice poate facilita importul de produse farmaceutice, care în prezent are o serie de dificultăți.

Figura 4. Volumul importurilor de droguri în Rusia în perioada 2014-2015, milioane de dolari (conform DSM Group)

Conform rezultatelor anului 2015, volumul importurilor de medicamente a scăzut în termeni valorici față de 2014 cu 33%. Scăderea volumului importurilor de medicamente nu se corelează cu dinamica volumului importurilor de substanțe, întrucât majoritatea producătorilor autohtoni folosesc substanțe importate; scăderea volumului importurilor acestora în 2015 a fost de 5%.

Până la 1 ianuarie 2016, fiecare producător autohton de produse farmaceutice trebuia să obțină un certificat de conformitate GMP, noul standard industrial. Se preconizează finalizarea tranziției la acest standard până în 2017. Din 2016, atât producătorii ruși, cât și cei străini trebuie să respecte standardul. În ciuda faptului că standardul rusesc este echivalent cu GMP adoptat în Uniunea Europeană, certificatul rusesc este necesar. Procedura de obținere a unui certificat pentru producătorii ruși și străini este diferită - pentru cei din urmă este mult mai complicată și mai costisitoare.

Potrivit unui studiu realizat de compania de consultanță Deloitte, printre principalele probleme din industrie în 2015, participanții de pe piață numesc: starea actuală a economiei ruse (26% dintre respondenți) și imperfecțiunea reglementării legislative a industriei (24% a respondenţilor). Luând în considerare aceste probleme, precum și luând în considerare alți factori de influență, putem spune că industria farmaceutică din Rusia are astăzi următoarele puncte slabe:

Dependență ridicată a pieței de importurile de medicamente și substanțe;

Orientarea pietei catre consumatorul intern, export neexploatat;

Lipsa flexibilității în reglementarea prețurilor din industrie;

Nivel insuficient de sprijin de stat pentru producătorii locali.

Principalele tendințe în dezvoltarea afacerilor includ planurile participanților pe piață de a aduce noi medicamente pe piață, precum și localizarea producției în Rusia - sub forma unui joint venture sau propriul complex de producție.

ANALIZA DATELOR SERVICIULUI DE STATISTICĂ FEDERALĂ

Este posibil ca datele Rosstat, pe care serviciul le primește prin colectarea datelor oficiale de la participanții la piață, să nu coincidă cu datele agențiilor de analiză, ale căror analize se bazează pe efectuarea de sondaje și colectarea de date neoficiale.

Figura 5. Dinamica indicatorilor financiari ai industriei în secțiunea OKVED 24.4 în 2012-2015, mii de ruble

Figura 6. Dinamica ratelor financiare ale industriei în secțiunea OKVED 24.4 în 2012-2015, mii de ruble.

După cum se poate observa din grafice, situația în industrie este stabilă, există o creștere permanentă a tuturor indicatorilor financiari: venituri, profituri; în același timp, cantitatea de capital în companiile din industrie este în creștere. De asemenea, putem observa creșterea marjei brute. O scădere a ponderii datoriilor pe termen lung este caracteristică; deficitul de capital de lucru este acoperit de împrumuturi pe termen scurt. Volumul transporturilor este, de asemenea, în creștere, ceea ce indică dezvoltarea producției locale și o creștere a capacității pieței.

Figura 7. Dinamica volumelor transporturilor pe industrie în 2012-2015, mii de ruble