विश्व दवा बाजार। फार्मास्युटिकल मार्केट सिंहावलोकन

फार्मास्युटिकल उद्योग को प्रमुख उच्च-तकनीकी उद्योगों में से एक के रूप में जाना जाता है जो बड़े पैमाने पर आधुनिक राज्य की नवीन और रणनीतिक सुरक्षा को निर्धारित करता है। कई सिद्धांतकार और व्यवसायी वैश्विक दवा उद्योग के नेताओं के साथ प्रतिस्पर्धा में समान स्तर पर भाग लेने के लिए घरेलू दवा कंपनियों की क्षमताओं के बारे में संशय में हैं। लेकिन, शायद, यह इस मुद्दे पर और खुले दिमाग से करीब से देखने लायक है और यह पता लगाने की कोशिश कर रहा है कि क्या रूसी दवा निर्माताओं के पास मौका है। क्या स्थिति उतनी ही निराशाजनक है जितनी निराशावादी इसे चित्रित करते हैं? और अगर अभी भी मौका है, तो इसे कितनी जल्दी पूरा किया जा सकता है? और आधुनिक विश्व स्तर के विश्व दवा बाजार में प्रवेश करने के लिए क्या किया जाना चाहिए? दवाओं के उत्पादन और आपूर्ति के लिए विश्व मानकों को प्राप्त करने के लिए रूसी फार्मेसी को किस दिशा में आगे बढ़ना चाहिए? क्योंकि, स्थिति कितनी भी कठिन क्यों न हो, कुछ भी करने की कोशिश न करना हमेशा सबसे खराब स्थिति होती है।

लेख कम से कम कुछ प्रश्नों के उत्तर खोजने का प्रयास करता है। वैश्विक दवा बाजार और यूरेशियन आर्थिक एकीकरण के मुख्य रुझानों, बारीकियों और संभावनाओं के अध्ययन ने कई विशेषताओं को तैयार करना संभव बना दिया जो रूसी उद्यमों की निर्यात क्षमता के गठन और विकास को गंभीर रूप से प्रभावित करते हैं।

पहली विशेषता और साथ ही एक मौका जिसे घरेलू दवा कंपनियों के लिए निर्यात रणनीति विकसित करते समय ध्यान में रखा जाना चाहिए, वैश्विक दवा बाजार की उच्च मात्रा और संरचनात्मक गतिशीलता है, जिसका विकास उत्पादन में उच्च वृद्धि की विशेषता है। मात्रा और उच्च स्तर की लाभप्रदता।

चित्र 1 में प्रस्तुत आंकड़ों के आधार पर, हम समीक्षाधीन अवधि में वैश्विक दवा बाजार की मात्रा के लिए एक सामान्य ऊपर की ओर रुझान देख सकते हैं। यह दिलचस्प है कि बाजार की स्थिरता लगातार कई वर्षों से बनी हुई है: यहां तक कि 2008 के संकट की अशांत प्रक्रियाओं ने भी उत्पादन वृद्धि की दर को केवल 1 प्रतिशत कम कर दिया। नशीली दवाओं की मांग की अयोग्यता को जटिल संबंधों को ध्यान में रखते हुए समझाना आसान है जो जनसंख्या के रुग्णता पैटर्न को परिभाषित करते हैं, और दवा के जोखिम के विभिन्न स्तरों के साथ इसे सही ढंग से सहसंबंधित करते हैं।

2009 से 2012 की अवधि में वैश्विक दवा बाजार में उत्पादन की मात्रा की वृद्धि दर में मंदी बड़े ब्रांडेड उत्पादों के लिए विशिष्टता के नुकसान के रिकॉर्ड स्तर, नए शीर्ष-विक्रेताओं की कमी, नवीन दवाओं की धीमी गति, नए उत्पादों की धीमी स्वीकृति, और अधिकांश विकसित देशों की सरकारों द्वारा खर्च करने की नीति के कारण। वैश्विक दवा उद्योग के निर्यात प्रवाह की गतिशीलता को चित्र 2 में दिखाया गया है।

प्रचलित बाजार हिस्सेदारी पर विकसित देशों का कब्जा है। तीन मुख्य खंड हैं: पश्चिमी यूरोप के देश; उत्तरी अमेरिका; फार्मास्युटिकल देश - रूस, चीन, ब्राजील, भारत।

आज बाजार में प्रभुत्व के मुख्य कारक हैं: - नई दवाओं के अनुसंधान एवं विकास में महत्वपूर्ण निवेश; - जीनोमिक्स, बायोस्टैटिस्टिक्स, सूचना विज्ञान और औषधीय रसायन विज्ञान में नवीनतम प्रगति के आधार पर उपचार के लिए अनुकूलित दृष्टिकोण की शुरूआत; लचीला उत्पादन कोशिकाओं-ट्रांसफॉर्मर का निर्माण, उत्पादन को फिर से प्रोफाइल करने और इसके पैमाने को सुनिश्चित करने में सक्षम; - व्यक्तिगत दवाओं के अनूठे उत्पादन में संक्रमण, जो जेनेरिक दवाओं से प्रतिस्पर्धा को लगभग समाप्त करने की अनुमति देता है; - जीएमपी मानकों के लिए उत्पादन का पूर्ण हस्तांतरण।

जर्मनी दवा उत्पादों के निर्यात में अग्रणी है, जिसका उत्पादन विकसित देशों के विशिष्ट मॉडल के अनुसार विकसित हो रहा है - नए अनुसंधान और विकास पर बहुत ध्यान दिया जाता है। 2015 में दवा उत्पादों के निर्यात के लिए देशों की रैंकिंग में स्विट्जरलैंड दूसरे स्थान पर है। संयुक्त राज्य अमेरिका, अन्य देशों में बड़े पैमाने पर उत्पादन के हस्तांतरण के बावजूद, वैश्विक दवा बाजार में एक महत्वपूर्ण भूमिका निभा रहा है। उसी समय, यह ध्यान दिया जाना चाहिए कि अमेरिकी दवा उद्योग निर्यात में अग्रणी नहीं है, क्योंकि राज्य की नीति का उद्देश्य मुख्य रूप से अपनी स्वास्थ्य देखभाल की जरूरतों और गुणवत्ता को सुनिश्चित करना है।

अध्ययन अवधि के दौरान फार्मा मार्केटिंग देशों का निर्यात लगभग 11.6 बिलियन अमरीकी डॉलर से बढ़कर 33.2 बिलियन अमरीकी डॉलर हो गया। इन देशों में दवा उद्योग के विकास को प्रभावित करने वाले मुख्य कारक थे: जेनेरिक दवाओं के उत्पादन में हिस्सेदारी में वृद्धि; नए पदार्थों के अनुसंधान और विकास के क्षेत्र में गतिविधियों की तीव्रता; कंपोजिट के निर्यात में वृद्धि - फार्मास्यूटिकल्स के रूप।

दूसरी विशेषता वैश्विक दवा बाजार की नई खंडीय तस्वीर है। निर्यात की वस्तु संरचना का विश्लेषण करते समय, एक नियम के रूप में, दवाओं के तीन समूहों का विश्लेषण किया जाता है: मूल या नवीन दवाएं, ब्रांडेड जेनरिक और गैर-ब्रांडेड जेनरिक। समीक्षाधीन अवधि के दौरान, मूल दवाएं बिक्री के मामले में अग्रणी थीं - उनकी हिस्सेदारी 65% से अधिक थी। हालांकि, हम दवाओं के इस समूह के लिए एक सामान्य नकारात्मक प्रवृत्ति पर ध्यान देते हैं - 2007-2015 की अवधि में कमी। 11.7 पीपी द्वारा इसके विपरीत, जेनरिक के समूह को बिक्री में ऊपर की ओर रुझान की विशेषता है - 6.7 प्रतिशत अंक। गैर-ब्रांडेड जेनरिक के लिए और 4.9 पी.पी. ब्रांड जेनरिक के लिए।

बिक्री की मात्रा में मूल दवाओं की हिस्सेदारी गंभीर रूप से घट रही है, हालांकि, इस गिरावट को विकसित देशों की कंपनियों द्वारा आबादी के छोटे आनुवंशिक रूप से करीबी समूहों के लिए अनुकूलित दवाओं के उत्पादन पर ध्यान केंद्रित करके समझाया गया है और कीमतों में वृद्धि से पूरी तरह से मुआवजा दिया गया है। इसके अलावा, ब्रांडेड जेनरिक के उत्पाद खंड के लिए मात्रा के संदर्भ में गिरावट विशिष्ट है - वे गैर-ब्रांडेड समकक्षों से बढ़ी हुई प्रतिस्पर्धा का सामना नहीं कर सकते।

भौगोलिक और उत्पाद खंडों का संयोजन हमें यह निष्कर्ष निकालने की अनुमति देता है कि विकसित देशों में, खपत के प्रतिशत के मामले में, मूल दवाएं अग्रणी हैं - 2011: 73%; 2015: 69%, लेकिन जेनरिक की हिस्सेदारी में वृद्धि के कारण उनका हिस्सा थोड़ा कम हो रहा है - 2011: 14%; 2015: 18%। उभरते बाजारों के लिए, विपरीत प्रवृत्ति जेनरिक के प्रसार की विशेषता है, जिसका हिस्सा बढ़ रहा है - 2011: 57%; 2015: 65% और नवीन दवाओं की खपत में कमी - 2011: 30%; 2015: 24%। इस तरह के रुझानों को वैश्विक दवा बाजार के भौगोलिक संतुलन में क्रमिक बदलाव द्वारा समझाया जा सकता है - और अंततः, इसके अनुसंधान आधार - विकसित से विकासशील देशों में।

वैश्विक दवा बाजार की तीसरी विशेषता नई प्रकार की दवाओं की खोज, विकास और संचलन की प्रक्रियाओं की बढ़ी हुई दक्षता है। डेटा का विश्लेषण हमें नए प्रकार की दवाओं के अनुसंधान और विकास में निवेश की स्थिरता के बारे में निष्कर्ष निकालने की अनुमति देता है - 2007-2015 की अवधि के लिए 120 से 141 बिलियन डॉलर तक। यह ध्यान दिया जाना चाहिए कि संकट के दौरान विश्व अर्थव्यवस्था में उतार-चढ़ाव व्यावहारिक रूप से अनुसंधान एवं विकास में निवेश की गतिशीलता में परिलक्षित नहीं होते हैं। इस सूचक के लिए अध्ययन की अवधि में संयुक्त राज्य अमेरिका का हिस्सा 36 से 40% तक है, जो हमें अभिनव अनुसंधान करने में देश के निर्विवाद नेतृत्व की बात करने की अनुमति देता है। वर्तमान में, एक नई दवा विकसित करने की लागत औसतन US $ 2.5 बिलियन है, जो 1975 में US $ 138 मिलियन से अधिक है। यह अठारह गुना वृद्धि वैज्ञानिक अनुसंधान के दायरे में आने वाली विभिन्न तकनीकी, नियामक और आर्थिक चुनौतियों को दर्शाती है। एक दवा के लिए नियामक अनुमोदन प्राप्त करने की आवश्यकताओं में वृद्धि से विकास लागत बढ़ जाती है। साथ ही, 10 में से केवल 2 दवाओं का राजस्व अनुसंधान और विकास की निवेशित लागत के बराबर या उससे अधिक है।

अनुसंधान और विकास लागत मुख्य रूप से व्यक्तिगत दवाओं के निर्माण से जुड़ी होती है, जो फार्मास्युटिकल बाजार के विकास के लिए एक अभिनव परिदृश्य का प्रतीक है। संयुक्त राज्य अमेरिका में, दवा कंपनियों द्वारा अनुसंधान निवेश पिछले 15 वर्षों में लगातार बढ़ा है, और 2014 में राष्ट्रीय स्वास्थ्य संस्थान की तुलना में दोगुने से भी अधिक है। दवा उद्योग पर अनुसंधान एवं विकास खर्च भी जापान और यूरोपीय संघ में तेजी से बढ़ा है। हाल ही में, हालांकि, 2010 के बाद से अधिकांश यूरोप में सरकारों द्वारा लगाए गए राजकोषीय मितव्ययिता उपायों से अनुसंधान क्षेत्र गंभीर रूप से प्रभावित हुआ है, जिससे यूरोप से तेजी से बढ़ते फार्मा बाजारों में अनुसंधान गतिविधि में क्रमिक बदलाव आया है।

नई प्रकार की दवाओं के विकास के लिए न केवल वैज्ञानिक ज्ञान में सुधार की आवश्यकता है, बल्कि दवाओं के उत्पादन और बिक्री की पूरी प्रक्रिया के आधुनिकीकरण की भी आवश्यकता है। स्वास्थ्य देखभाल वितरण के लिए तकनीकी नवाचारों को लागू करने से लागत कम करने और उपचार दक्षता में सुधार करने में मदद मिल सकती है। नए विकास में महत्वपूर्ण संकेतों, रोगी अनुपालन और नैदानिक परीक्षणों को ट्रैक करने के लिए स्मार्ट कपड़े और सेंसर शामिल हैं; डिजिटल दवाएं जैसे माइक्रोचिप वाली स्मार्ट गोलियां; और नई दवा वितरण प्रणाली। अमेरिकी सरकार ने 2014-2015 में 20 अरब डॉलर का आवंटन किया है। रोगियों और स्वास्थ्य सेवा प्रदाताओं के बीच इलेक्ट्रॉनिक स्वास्थ्य रिकॉर्ड पेश करने के लिए एक कार्यक्रम का वित्तपोषण करने के लिए।

इसी तरह, बिग डेटा प्रोसेसिंग और एनालिटिक्स नए विचारों को प्रेरित कर सकते हैं और फार्मास्युटिकल कंपनियों को अपने उत्पाद की गुणवत्ता में सुधार करने और अधिक कुशलता से संचालित करने में मदद कर सकते हैं। कंपनियां वर्तमान चिकित्सा जरूरतों को समझने और लक्षित उपभोक्ता वर्गों की पहचान करने के लिए डेटा पर भरोसा कर सकती हैं जो चिकित्सा से सबसे अधिक लाभान्वित हो सकते हैं। नैदानिक और अनुवाद संबंधी अनुसंधान क्षमताएं व्यक्तिगत जीनोमिक दवा के विकास का समर्थन कर सकती हैं, इस चिकित्सा की प्रभावशीलता के तुलनात्मक विश्लेषण का समर्थन कर सकती हैं क्योंकि यह वास्तविक दुनिया में लागू होती है, और रोग नियंत्रण कार्यक्रमों में सुधार करती है।

वैश्विक फार्मास्युटिकल उद्योग की चौथी विशेषता क्षैतिज / ऊर्ध्वाधर एकीकरण, सीमा पार समूहों के निर्माण के साथ-साथ क्षेत्रीय एकीकृत बाजारों के माध्यम से दवा कंपनियों का बाहरीकरण और गठबंधन है। दवा उद्योग के विकास के लिए एक अभिनव परिदृश्य के कार्यान्वयन का एक उदाहरण नई दवाओं के विकास में भारतीय फर्मों के साथ अंतरराष्ट्रीय निगमों का सहयोग है। विशेष रूप से, 2013 से, फाइजर, अरबिंदो फार्मा के साथ साझेदारी में, नई जेनेरिक दवाओं का उत्पादन कर रहा है। भारत की छह प्रमुख दवा कंपनियों ने सर्वोत्तम व्यावसायिक प्रथाओं को साझा करने और इस प्रकार बिक्री दक्षता में सुधार, परिचालन लागत कम करने और विदेशी बाजारों में अपनी उपस्थिति का विस्तार करने के लिए LAZOR गठबंधन का गठन किया है।

कनाडा में फार्मास्युटिकल उद्योग में बहुराष्ट्रीय और स्थानीय कंपनियों का एक पारिस्थितिकी तंत्र होता है जो अस्थिर आंतरिक और बाहरी बाजारों के संदर्भ में विलय और अधिग्रहण और गठबंधन के रूप में एकीकरण का सहारा लेने के लिए मजबूर होते हैं। 2008 में, पेटेंट पतन और आर्थिक मंदी की ऊंचाई पर, फार्मास्युटिकल टीएनसी ने एम एंड ए सौदों के 70% से अधिक के लिए जिम्मेदार था। उसी वर्ष, कनाडा में दवा कंपनियों के साथ 36 गठबंधन पंजीकृत किए गए। इस प्रकार, जेनफार्म, जिसे मर्क जेनरिक के हिस्से के रूप में कनाडा में शीर्ष 10 सर्वश्रेष्ठ जेनेरिक निगमों में शामिल किया गया था, को मिलान निगम द्वारा अधिग्रहित किया गया था। इसी अवधि में, कनाडाई कंपनी एपोटेक्स ने बेल्जियम टॉपजेन आई.एस.वी. यूरोपीय जेनरिक बाजार तक पहुंच का विस्तार करने के लिए।

विलय और अधिग्रहण, संयुक्त उद्यम, रणनीतिक गठबंधन, साझेदारी की बाढ़ ने अफ्रीकी बाजारों का और विस्तार किया। हाल के उदाहरणों में 2011 में सऊदी अरब से मेडिकल और फार्मास्युटिकल निर्माता स्पिमाको की मोरक्को से इफार्मा में 50% हिस्सेदारी की खरीद शामिल है; जॉर्डन के दवा निर्माता हिकमा द्वारा 2013 में कई अफ्रीकी दवा कंपनियों का अधिग्रहण; और मोरक्को, अल्जीरिया और दक्षिण अफ्रीका में भारतीय दवा कंपनी सिप्ला के संयुक्त उद्यम। फार्मास्युटिकल-मेडिकल क्षेत्र में सीमा पार सहयोग का एक उल्लेखनीय उदाहरण यूरोपीय क्रॉस-बॉर्डर क्लस्टर "मेडिकॉन वैली" है। सफल क्रॉस-बॉर्डर क्लस्टर परियोजनाओं में, स्विट्जरलैंड, जर्मनी और फ्रांस की संयुक्त परियोजना - बायोडोलिना बायोटेक्नोलॉजी क्लस्टर - बायोवैलीबेसल पर प्रकाश डाला जाना चाहिए।

रूस के लिए, दवा उद्योग के विकास के लिए अभिनव परिदृश्य, जिसका तात्पर्य वैश्विक दवा बाजार में रूसी कंपनियों के क्रमिक समावेश से है, मुख्य रूप से ईएईयू के सभी मामलों में एक आधुनिक दवा बाजार के निर्माण पर निर्भर करता है। ईएईयू के भीतर दवाओं के संचलन को विनियमित करने के लिए एकीकृत दृष्टिकोण व्यावहारिक रूप से तैयार किए गए हैं। वे दुनिया के सर्वोत्तम फार्मास्युटिकल अभ्यास की आवश्यकताओं पर आधारित हैं। हालाँकि, निम्नलिखित रणनीतिक मुद्दों को संबोधित किया जाना बाकी है:

सबसे पहले, प्रयोगशाला को लक्षित बाजार से जोड़ने वाली आपूर्ति श्रृंखलाओं को पुनर्गठित करने की आवश्यकता है। आपूर्ति श्रृंखला का आमूल-चूल पुनर्गठन उत्पाद के प्रकार और उपभोक्ता खंड के आधार पर इसके विखंडन पर आधारित होना चाहिए; इसे विपणन भेदभाव के साधन और अतिरिक्त मूल्य के स्रोत के रूप में कार्य करना चाहिए, काउंटर सूचना और उत्पाद प्रवाह के साथ एक प्रकार का दोतरफा प्रवाह।

दूसरे, विकसित देशों में अनुकूलित चिकित्सा की शुरूआत के लिए दवा कंपनियों को लचीले ट्रांसफार्मर उत्पादन कोशिकाओं के संगठन के माध्यम से अपने उत्पादन और सेवा प्रणालियों के पुनर्गठन की आवश्यकता होती है। ये कोशिकाएँ विशिष्ट उपभोक्ताओं के आदेशों के अनुसार इसे अनुकूलित करते हुए, उत्पादन प्रक्रिया में तुरंत समायोजन करना संभव बनाती हैं। इतने बड़े पैमाने पर पुनर्गठन के लिए, फार्मास्युटिकल कंपनियों को बायोटेक कंपनियों के साथ गठबंधन में काम करने की ज़रूरत है, जो एक नियम के रूप में, शुरू में नई तकनीकों का विकास और परिचय देते हैं।

तीसरा, आधुनिक चिकित्सा के सबसे आशाजनक क्षेत्र के रूप में महंगी जीन थेरेपी के क्षेत्र में विकास के लिए संक्रमण, दवा कंपनियों के लिए लक्षित उपभोक्ता खंडों को कम करता है और तदनुसार, आय में कमी के लिए, अस्थायी रूप से। आर एंड डी प्रक्रिया के लिए आवश्यक वास्तविक डेटा के उपयोग के साथ स्वास्थ्य सेवा प्रदाताओं और दवा कंपनियों के सक्रिय सहयोग से रोगियों के निदान और उपचार में सुधार, बुद्धिमान रोकथाम प्रणालियों की तैनाती और व्यक्तिगत स्वास्थ्य योजनाओं के विकास की सुविधा की उम्मीद है। जब विज्ञान के क्षेत्र जैसे कि जीनोमिक्स, नैनोटेक्नोलॉजी, रोबोटिक्स, और अन्य परिपक्वता तक पहुंच जाएंगे, तो वैयक्तिकृत दवा अधिक सुलभ हो जाएगी। व्यक्तिगत दवा बाजार में काम करने से लाभ की पूरी श्रृंखला निकालने के लिए, दवा कंपनियों को वितरण नियंत्रण के आयोजन के लिए व्यक्तिगत उपचार विधियों के वितरण के लिए सक्षम रूप से चैनलों का निर्माण करना चाहिए। यह ऊर्ध्वाधर एकीकरण मॉडल के कार्यान्वयन और फार्मेसी नेटवर्क के साथ-साथ विशेष वितरक उद्यमों के निर्माण के लिए संभव हो जाता है।

चौथा, वैज्ञानिक समुदाय की बीमारियों के कारणों में प्रवेश और उनके रोगसूचक मानचित्र के व्यवस्थितकरण से समझ के लिए आवश्यक उपलब्ध जानकारी में उल्लेखनीय वृद्धि होती है, जो एक विशाल कार्य है जिसके साथ कोई भी व्यक्ति या यहां तक कि कोई भी संस्थान अकेले सामना नहीं कर सकता है। नतीजतन, फार्मास्युटिकल कंपनियां बड़ी मात्रा में सूचनाओं को वितरित करने, व्यवस्थित करने और वैज्ञानिक रूप से समझने के लिए अन्य कंपनियों, विश्वविद्यालयों और सरकार के साथ मिलकर काम कर रही हैं जो अंततः ज्ञान में अनुवाद करती हैं जो विज्ञान को अभूतपूर्व दर से आगे बढ़ाती है।

पांचवां, ईएईयू के सामान्य दवा बाजार के लिए एक नियामक ढांचे का निर्माण ईएईयू के भीतर दवाओं के संचलन को विनियमित करने के लिए एकीकृत दृष्टिकोण प्रदान करेगा। आज नियम व्यावहारिक रूप से तैयार किए गए हैं, और वे दुनिया में सर्वोत्तम फार्मास्युटिकल प्रथाओं की आवश्यकताओं पर आधारित हैं। हालांकि, वास्तव में राष्ट्रीय बाजारों की विशिष्टताओं से जुड़ी बाधाओं को कम करना आवश्यक है: दवाओं के पंजीकरण की पारस्परिक मान्यता के लिए "लॉन्च" तंत्र, संघ का फार्माकोपिया बनाना, निर्माताओं के संयुक्त निरीक्षण की संभावना पर काम करना, और बहुत कुछ अधिक।

दवाओं के संचलन को विनियमित करने के लिए एक एकीकृत प्रणाली एकल दवा बाजार के निर्माण में योगदान देगी और आबादी के लिए प्रभावी, सुरक्षित, उच्च गुणवत्ता वाली दवाओं की उपलब्धता में वृद्धि करेगी। प्रभावी संयुक्त कार्रवाई के मामले में, 2020 तक महत्वपूर्ण परिवर्तनों की उम्मीद की जा सकती है।

ई.वी. सपीर - अर्थशास्त्र के डॉक्टर, प्रोफेसर, यारोस्लाव स्टेट यूनिवर्सिटी का नाम पी.जी. डेमिडोवा, विश्व अर्थव्यवस्था और सांख्यिकी विभाग - प्रमुख;

मैं एक। कराचेव, यारोस्लाव स्टेट यूनिवर्सिटी का नाम पी.जी. डेमिडोवा, विश्व अर्थव्यवस्था और सांख्यिकी विभाग - स्नातकोत्तर छात्र

№ 10/2 (106)19.10.2005

विश्व दवा बाजार

फार्मास्युटिकल बाजार विश्व अर्थव्यवस्था के सबसे अधिक लाभदायक और सबसे तेजी से बढ़ते क्षेत्रों में से एक है। हाल के वर्षों में वैश्विक अर्थव्यवस्था में सामान्य गिरावट के बावजूद, दवा बाजार गतिशील रूप से विकसित हो रहा है: इसकी विकास दर लगभग 6-10% प्रति वर्ष है। अन्य उद्योगों के विपरीत, जहां शुद्ध आय कुल आय का औसत 5% है, दवा उद्योग में यह सूचकांक प्रति वर्ष 18% तक पहुंचता है। विशेषज्ञों के अनुसार, 2004 में वैश्विक दवा बाजार में 7% की वृद्धि हुई और बिक्री की मात्रा में रिकॉर्ड 550 बिलियन डॉलर तक पहुंच गई। सभी प्रमुख क्षेत्रों में बिक्री में वृद्धि दर्ज की गई। इसी समय, बिक्री का अधिकतम हिस्सा (45%) परंपरागत रूप से उत्तरी अमेरिका का है, जहां 2003 की तुलना में वृद्धि 8% थी। यूरोपीय संघ में, दवा बाजार में 6% की वृद्धि हुई, जो वैश्विक बाजार ($ 144 बिलियन) के लगभग 26% तक पहुंच गया। पूर्वी यूरोप में, बिक्री 12% बढ़कर 9 बिलियन डॉलर हो गई। जापानी बाजार सबसे धीमी गति से बढ़ा - केवल 2%, और सबसे गतिशील चीनी बाजार था, जो 28% की वृद्धि हुई और बिक्री के मामले में इससे अधिक हो गई ($ 9.5 अरब) पूर्वी यूरोपीय बाजार का सूचक। आज सबसे कम विकसित अफ्रीका, कुछ अरब देशों और कई लैटिन अमेरिकी देशों में दवा बाजार हैं।

कई अलग-अलग कारक दवा की बिक्री में वृद्धि में योगदान करते हैं। सबसे पहले, यह मानव निर्मित कारकों के बढ़ते प्रभाव और पारिस्थितिक स्थिति के बिगड़ने के कारण रुग्णता में सामान्य वृद्धि है। दूसरे, यह विकसित देशों में "जनसंख्या उम्र बढ़ने" की प्रवृत्ति है। तीसरा, चीन, भारत, रूस, पूर्वी यूरोप में, जनसंख्या की आय के स्तर में वृद्धि से अधिक महंगी और उच्च गुणवत्ता वाली दवाओं का उपयोग होता है।

जैविक रूप से सक्रिय योजक (बीएए) के खंड और जेनेरिक के खंड - प्रसिद्ध दवाओं के सस्ते एनालॉग जैसे अपेक्षाकृत नए क्षेत्रों के तेजी से विकास के कारण दवा बाजार भी बढ़ रहा है। आज, संयुक्त राज्य अमेरिका, ग्रेट ब्रिटेन, कनाडा और जर्मनी के बाजारों में जेनरिक की हिस्सेदारी पहले ही 30% तक पहुंच गई है और विशेषज्ञों के अनुसार, आगे भी बढ़ती रहेगी।

दवा बाजार की प्रमुख समस्या अनुसंधान लागत में वृद्धि है। आज, एक नई दवा विकसित करने की औसत लागत $800 मिलियन है, और विशेषज्ञों के अनुसार, यह राशि जल्द ही $ 1 बिलियन से अधिक हो जाएगी।

हालांकि, आने वाले वर्षों में वैश्विक दवा बाजार का विकास जारी रहेगा। यदि हाल के वर्षों में उत्तर अमेरिकी बाजार सबसे तेजी से विकसित हुआ है, तो अब, मौजूदा पूर्वानुमानों के अनुसार, चीन, मध्य पूर्व, लैटिन अमेरिका, मध्य और पूर्वी यूरोप में बिक्री में उल्लेखनीय वृद्धि देखी जाएगी।

फार्मास्यूटिकल्स के उत्पादन में वैश्विक "श्रम का विभाजन" आंकड़ों से परिलक्षित होता है: 50 सबसे बड़ी दवा कंपनियों में से, जो बाजार के 80% से अधिक पर कब्जा करती हैं, 20 कंपनियां संयुक्त राज्य में स्थित हैं (वैश्विक दवा बाजार का 39.2%) ), 18 कंपनियां यूरोप (बाजार का 33.3%) में हैं। ), जापान में 11 कंपनियां (बाजार का 7.8%) और इज़राइल में 1 कंपनियां हैं।

रूसी दवा बाजार के रुझान

2004 में, खुदरा कीमतों (एफपीपी और पैराफार्मास्युटिकल्स, साथ ही चिकित्सा संस्थानों (एचसीआई) में उनकी बिक्री में रूसी संघ के पूरे दवा बाजार की मात्रा $ 6.3 - 6.5 बिलियन (वैट सहित, खुदरा कीमतों में) या $ थोक मूल्य में 5, 1 बिलियन, जो विभिन्न अनुमानों के अनुसार, 2003 की तुलना में 13-15.5% अधिक है।

2004 में रूसी दवा बाजार की मात्रा

2004 में रूसी बाजार की वृद्धि कई कारकों के कारण हुई:

डॉलर विनिमय दर में कमी;

उपभोक्ता आय में वृद्धि;

2004 की चौथी तिमाही में दवाओं की मांग में वृद्धि। निःशुल्क और तरजीही छुट्टी की प्रणाली के आसन्न सुधार की पूर्व संध्या पर;

बाजार के खुदरा क्षेत्र का गहन विकास, फार्मेसी श्रृंखलाओं का सक्रिय विकास और क्षेत्रों में उनकी गहरी पैठ।

रूसी दवा बाजार की वृद्धि की संभावनाएं आश्वस्त करने से कहीं अधिक हैं। यदि दुनिया में दवा बाजार की मात्रा इत्र और सौंदर्य प्रसाधन बाजार की मात्रा से 2 गुना है, तो आज रूस में ये बाजार मात्रा में तुलनीय हैं। कॉफी और आइसक्रीम बाजारों के साथ तुलना करते समय एक समान स्थिति देखी जाती है: दुनिया में, इनमें से प्रत्येक बाजार की मात्रा दवा बाजार की मात्रा 1: 8 (प्रत्येक) और रूस में - 1: 4 के रूप में संबंधित है। .

दवाओं की प्रति व्यक्ति खपत उच्च दर से बढ़ी, जो 2004 में पहुंच गई। अंतिम खपत कीमतों में $31-39, जिसका अर्थ है 2003 तक 28% की वृद्धि। डब्ल्यूएचओ के अनुसार, यूरोपीय संघ के देशों में प्रति व्यक्ति दवा की खपत $ 220 है, संयुक्त राज्य अमेरिका में - $ 300, जापान - $ 400, हंगरी में - $ 50।

दवा बाजार में कीमतों में वृद्धि हुई, लेकिन साथ ही इकाइयों (इकाइयों में) में 8% की कमी आई। यह हाल के वर्षों के रुझानों के अनुरूप है: भलाई की वृद्धि के साथ, लोगों ने बी में अधिक महंगी आयातित दवाएं खरीदना शुरू कर दिया। हेमात्रा के मामले में सबसे बड़ा पैकेज। फार्मेसी बिक्री की संरचना में, सस्ती दवाओं की हिस्सेदारी में कमी की ओर एक स्पष्ट रुझान है।

घरेलू दवा बाजार की एक महत्वपूर्ण विशेषता राज्य की उच्च नियंत्रण भूमिका है, जिसे सख्त लाइसेंस और प्रमाणीकरण, दवाओं के विज्ञापन पर विधायी प्रतिबंध, दवा बिक्री के संगठन आदि के माध्यम से प्रयोग किया जाता है। फार्मास्यूटिकल्स की राज्य खरीद का हिस्सा भी अधिक महत्वपूर्ण है।

चालू वर्ष 2005, विशेषज्ञों के अनुसार, बाजार में शक्ति संतुलन और इसके विकास की दर को महत्वपूर्ण रूप से प्रभावित कर सकता है। बाजार के विकास को प्रभावित करने वाले प्रमुख कारक हैं 1 जनवरी, 2005 से फार्मास्युटिकल उद्योग उद्यमों का अंतर्राष्ट्रीय जीएमपी मानकों के अनुसार काम करना और अतिरिक्त दवा आपूर्ति (डीएलओ) कार्यक्रम का विकास।

संघीय कार्यक्रम "प्रिविलेज -2005" के लक्ष्यों को ध्यान में रखते हुए, जिसके लिए 50.8 बिलियन रूबल आवंटित किए गए हैं, 2005 में बाजार की वृद्धि 2004 की तुलना में 40% तक पहुंच सकती है।

2004 में रूस में एफपीपी आयात की मात्रा सीमा शुल्क कीमतों में 2.9 बिलियन डॉलर थी, जो 2003 की तुलना में 43.8% अधिक है। यह वृद्धि, अन्य बातों के अलावा, महंगी आयातित दवाओं के प्रति दवा की खपत संरचना में बदलाव के कारण हो सकती है।

फार्मास्यूटिकल्स का उत्पादन

यदि संयुक्त राज्य अमेरिका कुल विश्व दवा उत्पादन का 40% हिस्सा है, रूस - 0.3%। 2004 में घरेलू फार्मास्युटिकल उत्पादों के उत्पादन में 17% की वृद्धि हुई, जो हाल के वर्षों में उभरी विकास प्रवृत्ति को जारी रखे हुए है।

2003 घरेलू उद्योग के लिए एक महत्वपूर्ण मोड़ था, जब उत्पादन की मात्रा अरब डॉलर के निशान से अधिक हो गई थी। 2000-2004 उत्पादन की मात्रा में 39% की वृद्धि हुई। फिर भी, दवा बाजार में घरेलू उत्पादों की हिस्सेदारी 2000 में 42% से घटकर 2004 में 27% हो गई, जिससे बाजार में 15% की गिरावट आई। यह मुख्य रूप से आयात की वृद्धि के कारण है: इसी अवधि में, यह लगभग 2.5 गुना बढ़ गया। यह इस तथ्य के कारण है कि रूसी दवा उत्पादन का आधार 20-30 साल पुराने जेनरिक और सक्रिय कार्बन, हर्बल टिंचर और कैल्सेक्स जैसी दवाओं से बना है। इन दवाओं का उत्पादन बड़ी मात्रा में किया जाता है, हालांकि, आर्थिक विकास मंत्रालय के पूर्वानुमानों के अनुसार, दवाओं के इस समूह का कोई भविष्य नहीं है। पदार्थों के घरेलू उत्पादन की जगह चीनी उत्पादन ने ले ली। रूसी उद्यम तकनीकी पिछड़ेपन और मूल दवाओं के विकास में निवेश की कमी से ग्रस्त हैं।

इसलिए, यदि 2004 में रूस में दवा उद्योग में राज्य का निवेश 53 मिलियन रूबल था। ($ 1.9 मिलियन), तब संयुक्त राज्य अमेरिका में 2001 में नई दवाओं के विकास पर $ 48 बिलियन से अधिक खर्च किए गए थे, जबकि दवा कंपनियों की लागत $ 30.5 बिलियन थी, और $ 17.8 बिलियन संघीय बजट से प्राप्त हुए थे। ..

विकास में घरेलू कंपनियों का निवेश बेहद छोटा है। सेंट पीटर्सबर्ग कंपनी "फार्माकोर" ने क्लिनिकल परीक्षण और नई दवाओं के उत्पादन में लगभग 100,000 डॉलर का निवेश किया है, और अधिकांश रूसी निर्माता नई दवाओं के विकास में उस तरह का पैसा भी निवेश करने में असमर्थ हैं।

2005 तक घरेलू उद्यमों के जीएमपी मानकों के लिए नियोजित संक्रमण (उत्पादन के संगठन के आधुनिक स्तर को सुनिश्चित करने के लिए अंतर्राष्ट्रीय मानक, दवाओं की गुणवत्ता नियंत्रण और यूरोपीय संघ और विश्व व्यापार संगठन की आवश्यकताओं को पूरा करने वाली काम करने की स्थिति) के लिए घरेलू निर्माताओं के लिए काफी लागत की आवश्यकता होगी। . विशेषज्ञों का अनुमान है कि ऐसे मानकों की शुरूआत के लिए, प्रत्येक निर्माता को लगभग 18 मिलियन डॉलर की आवश्यकता होगी, और इससे कई उद्यम बंद हो सकते हैं। हालांकि, जीएमपी मानकों का पालन न करने के कारण रूसी निर्माताओं की गतिविधियों को समाप्त करने का खतरा 2006-2007 तक ही वास्तविक हो जाएगा, जब उनके लाइसेंस समाप्त होने लगेंगे।

डीएलओ कार्यक्रम घरेलू फार्मास्युटिकल उद्योग में निवेश के प्रवाह में उल्लेखनीय वृद्धि कर सकता है। 2005 में, नागरिकों के तरजीही प्रावधान के राज्य कार्यक्रम में दवाओं की खरीद के लिए लगभग $ 2 बिलियन का आवंटन किया गया था, जो कि कुल बाजार मात्रा के 30% के बराबर है, और अधिमान्य सूची से लगभग 70% दवाएं खरीदी जाएंगी। घरेलू निर्माता। यह घरेलू दवा कंपनियों की उत्पादन क्षमता की मांग में तेज वृद्धि से जुड़ा है। इसके अलावा, आज खरीदार अक्सर संयंत्र की स्थिति में रुचि नहीं रखते हैं, जब तक कि उसके पास दवाओं का उत्पादन करने का लाइसेंस होता है।

फार्मास्यूटिकल्स का वितरण

2004 में वितरण खंड ने विनिर्माण और खुदरा क्षेत्रों की तुलना में सबसे छोटी (14%) वृद्धि दिखाई।

पिछले पांच वर्षों में रूसी दवा बाजार में महत्वपूर्ण बदलावों में से, वितरकों की संख्या में तेज गिरावट देखी जा सकती है। स्थिति जब 3 प्रमुख थोक विक्रेताओं की हिस्सेदारी 50% से अधिक बाजार में होती है, तो विकसित देशों के अधिकांश दवा बाजारों के लिए विशिष्ट है (संयुक्त राज्य अमेरिका में यह आंकड़ा 94% है)। यह माना जा सकता है कि वितरण क्षेत्र में संकेंद्रण की प्रक्रिया भविष्य में भी जारी रहेगी।

2004 में सबसे स्पष्ट रुझानों में, वितरण क्षेत्र में सबसे बड़ी कंपनियों के व्यवसाय के निरंतर विविधीकरण का नाम दिया जा सकता है, उदाहरण के लिए, प्रोटेक और एसआईए इंटरनेशनल द्वारा दवाओं के उत्पादन का विकास, साथ ही कुछ वितरकों द्वारा संगठन अपने स्वयं के खुदरा।

दवा बाजार का खुदरा खंड

2004 में रूसी फार्मेसियों में एफपीपी बाजार का आकार थोक मूल्यों में $ 3.6 बिलियन (वैट सहित) और खुदरा कीमतों में - $ 4.6 बिलियन था।

खुदरा बाजार में फार्मेसी श्रृंखलाओं का सक्रिय विकास जारी है। 2004 के दौरान 1,200 नई नेटवर्क फार्मेसियां खोली गईं। विशेषज्ञों के अनुसार, फार्मेसी श्रृंखलाओं द्वारा नियंत्रित खुदरा की हिस्सेदारी औसतन 25-30% है, लेकिन दस लाख से अधिक आबादी वाले शहरों के लिए यह आंकड़ा बहुत अधिक है।

फार्मेसी श्रृंखलाओं की इतनी महत्वपूर्ण वृद्धि के साथ, CMI "Pharmexpert" के निष्कर्ष के अनुसार, रूसी संघ में अभी भी कोई राष्ट्रीय फार्मेसी श्रृंखला नहीं है (2 बिलियन रूबल से अधिक का वार्षिक कारोबार, कम से कम 6 संघीय जिलों में उपस्थिति), हालांकि कुछ कंपनियां पहले से ही उनके बनने के करीब हैं। सबसे बड़ी अंतरक्षेत्रीय श्रृंखलाएं (कम से कम 1 बिलियन रूबल का कारोबार, कम से कम 2 संघीय जिलों में उपस्थिति): फ़ार्मेसीज़ 36.6, रिगला, ओ 3, नेचर प्रोडक्ट, इम्प्लोज़िया (समारा ), डॉक्टर स्टोलेटोव, बायोटेक, सोयुज़फार्मा।

फार्मेसी श्रृंखलाओं के संचालन की एक महत्वपूर्ण विशेषता वर्गीकरण में पैराफार्मास्युटिकल उत्पादों की हिस्सेदारी में वृद्धि है। इस सेगमेंट में वर्गीकरण की उच्च वृद्धि दर इस तथ्य की ओर ले जाती है कि औसत क्लासिक फार्मेसी के कारोबार में गैर-दवा हिस्सेदारी पहले से ही 15-20% है, और श्रृंखला में यह कारोबार के 40% तक पहुंच जाती है।

डीएलओ कार्यक्रम से खुदरा बाजार का पुनर्वितरण भी हो सकता है। कार्यक्रम में भागीदारी "दीर्घकालिक धन" है, और बहुत कम घरेलू कंपनियां परियोजना को वित्तपोषित करने में सक्षम होंगी। इसलिए, कार्यक्रम में भागीदारी की शर्तें, जो मध्यम और छोटी कंपनियों के लिए वहनीय नहीं हैं, बाजार के कमजोर खिलाड़ियों के मजबूत और कमजोर होने की त्वरित मजबूती का कारण बनेंगी। बाजार के लिए एक और मोड़ 2005 के अंत में आ सकता है, जब लाभार्थी डीएलओ प्रणाली को छोड़ने के अपने अधिकार का प्रयोग करने में सक्षम होंगे और सब्सिडी वाली दवाओं के लिए पैसे को प्राथमिकता देंगे। जाहिर है, नागरिकों की स्वास्थ्यप्रद श्रेणियां वास्तविक धन को प्राथमिकता देंगी।

रूसी दवा बाजार में प्रमुख खिलाड़ी

निर्माताओं

आज, रूसी दवा बाजार में लगभग 820 निर्माता काम कर रहे हैं, जिनमें से 340 घरेलू कंपनियां हैं, लेकिन सबसे सक्रिय उद्यम 100 से अधिक नहीं होंगे।

जर्मन कंपनी फाइजर के मध्य और पूर्वी यूरोप के कार्यकारी निदेशक एफ ब्रेइटेंस्टीन के अनुसार, दुनिया में सबसे बड़ी दवा निर्माता कंपनी 2-3 वर्षों में रूसी दवा बाजार में अग्रणी स्थान लेने की योजना बना रही है। "रूस में अपनी स्थिति को मजबूत करने के लिए, विपणन रणनीति को बदलने, हमारी दवाओं के प्रचार के लिए बजट बढ़ाने और वितरण नेटवर्क बनाने के लिए पर्याप्त है," एफ। ब्रेइटेंस्टीन कहते हैं। वहीं, उनके मुताबिक, कंपनी निकट भविष्य में रूस में अपना कारखाना नहीं खोलने जा रही है।

सबसे बड़े उत्पादन मात्रा वाले रूसी दवा उद्योग के प्रमुख 25 उद्यमों ने दवाओं के उत्पादन का कुल 85% प्रदान किया। वित्तीय और औद्योगिक समूह Microgen, Pharmstandard, Pharm-Center, Otechestvennye मेडिसिन, Veropharm ने उत्पादन का 43.8% हिस्सा लिया। यह ध्यान दिया जाना चाहिए कि घरेलू उद्यमों द्वारा उत्पादित उत्पादों का 20% से 50% खुदरा में नहीं जाता है, लेकिन अस्पताल और निविदा खरीद के माध्यम से बेचा जाता है।

2003 तक, रूसी फार्मास्युटिकल उद्योग का नेता ओटेकेस्टवेनी मेडिसिन होल्डिंग था, लेकिन बाजार में होने वाले विलय और अधिग्रहण ने इसे 4 वें स्थान पर धकेल दिया - एनपीओ माइक्रोजेन, जेडएओ फार्म-सेंटर और फार्मस्टैंडर्ड समूह के बाद।

वितरण

रूस में पंजीकृत बड़ी संख्या में दवा वितरक (4000 कंपनियों तक), विभिन्न अनुमानों के अनुसार, लगभग 700-1200 कंपनियां सक्रिय रूप से काम कर रही हैं। समेकन छोटे वितरकों के लिए बने रहने का एक अवसर है। वितरकों के सफल विलय का एक उदाहरण रोस्टा समूह है, जो हाल के महीनों में बिक्री के मामले में चौथे से तीसरे स्थान पर लगातार बढ़ रहा है।

2004 के अंत में, आरटीयू दवा आयातकों के बीच 6 राष्ट्रीय वितरकों की हिस्सेदारी 31.8% थी।

|

वितरक |

आयात मात्रा,$ |

बाजार में हिस्सेदारी, % |

|

|

सीवी प्रोटेक |

400 461 088 |

||

|

एसआईए इंटरनेशनल |

284 440 628 |

||

|

श्रेया कॉर्पोरेशन |

102 748 914 |

||

|

विकास |

55 270 885 |

||

|

फार्मेसी-होल्डिंग |

54 224 526 |

||

|

रुबाई |

31 211 469 |

||

|

कुल |

928 357 510 |

खुदरा श्रृंखला की बढ़ी हुई भूमिका खेल के नियमों को बदल रही है: अब बड़ी फार्मेसी श्रृंखलाएं कई तरह से वितरकों को अपनी आवश्यकताओं को निर्धारित करती हैं। यह स्वाभाविक रूप से वितरण लिंक की लाभप्रदता के स्तर में क्रमिक गिरावट के साथ जुड़ा हुआ है (विभिन्न अनुमानों के अनुसार, यह अब तेजी से बढ़ती लागत के साथ 3-5% है)।

खुदरा श्रृंखलाएं

Pharmexpert CMI के विशेषज्ञों के अनुसार, फ़ार्मेसी चेन द्वारा नियंत्रित खुदरा बाज़ार का हिस्सा लगभग 25-30% है, शेष 70-75% स्वतंत्र फ़ार्मेसियों के पास है।

खुदरा दवा बाजार का आकर्षण इसकी विकास दर, उच्च लाभप्रदता और कम संरचितता के कारण है। उदाहरण के लिए, यदि यूके में 5 प्रमुख फ़ार्मेसी श्रृंखलाएं 70% बाज़ार को नियंत्रित करती हैं, तो रूसी संघ में अग्रणी पाँचों के पास बाज़ार का केवल 6% हिस्सा है।

खुदरा श्रृंखलाओं में कारोबार की गतिशीलता बाजार में औसत गतिशीलता से काफी अधिक है। प्रति शृंखला फ़ार्मेसी के कारोबार में वृद्धि औसतन 25-35% है, एकल फ़ार्मेसी के लिए ये आंकड़े कम हैं - 15-20%।

फार्मेसियों 36.6 में फ़ार्मेसियों की सबसे बड़ी संख्या है - 253 (मार्च 2005 तक) और डॉक्टर स्टोलेटोव - 270। हाल ही में, चेन प्रति वर्ष औसतन 50 फ़ार्मेसीज़ से बढ़ रही हैं, मुख्य रूप से तैयार फ़ार्मेसी श्रृंखलाओं की खरीद के कारण। क्षेत्रों। ...

सबसे बड़ा क्षेत्रीय कवरेज नेचर उत्पाद - 6 संघीय जिलों और 15 क्षेत्रों, रिगला और ओ 3 - द्वारा 5 संघीय जिलों में 9 क्षेत्रों द्वारा प्रदान किया जाता है।

सबसे बड़ी क्षेत्रीय फ़ार्मेसी श्रृंखलाएँ हैं: फ़ार्मकोर, परवाया पोमोश (सेंट पीटर्सबर्ग), वीटा (समारा), स्टारी मेडकाज़ (मास्को)। टूमेन - "फ़ार्मेसी" और कुरगन - "कुरगनफ़र्मत्सिया" में सबसे बड़ी राज्य के स्वामित्व वाली फ़ार्मेसी श्रृंखला बच गई।

Pharmexpert CMI के पूर्वानुमानों के अनुसार, विलय और अधिग्रहण के माध्यम से नेटवर्क खिलाड़ियों का समेकन अगले तीन वर्षों में जारी रहेगा। 2008 तक, 4-5 फार्मेसी चेन राष्ट्रीय खुदरा बाजार के 50-60% को नियंत्रित कर लेगी।

उद्योग उद्यमों की तुलनात्मक दक्षता।

संकेतक के आधार पर उद्योग में अग्रणी उद्यमों की दक्षता की तुलना टीपी-अनुक्रमणिकानिम्नलिखित कंपनियों के लिए आयोजित किया गया था : .

| कंपनी | गतिविधि का क्षेत्र | निर्माण की तारीख | मापन वर्ष | कारोबार, USD | कंपनी के कर्मचारी | टी.पी. - अनुक्रमणिका | एक स्रोत | देश |

| फाइजर | दवाइयों | 1849 | 2004 | 52516000000 | 115000 | 456660 | हूवर "s | अमेरीका |

| नोवार्टिस | दवाइयों | 1996 | 2004 | 28200000000 | 81000 | 348148 | साइट के | स्विस राजा |

| फार्म मानक | दवाइयों | 2004 | 2004 | 95500000 | 5250 | 18190 | www.pharmvestnik.ru | रूस |

| फार्म-सेंटर | दवाइयों | 2003 | 2004 | 64100000 | 9900 | 6474 | सीएमआई फार्मासिस्ट | रूस |

| माइक्रोजेन | दवाइयों | 2003 | 2004 | 55900000 | 7815 | 7152 | साइट के | रूस |

| मैककेसन एचबीओसी, इंक। | दवा वितरक | 1833 | 2003 | 80514600000 | 25200 | 3195024 | हूवर "s | अमेरीका |

| ताम्रो ओयजो | दवा वितरक | 1895 | 2004 | 6624600000 | 3909 | 1694705 | हूवर "s | फिन- फिनलैंड |

| प्रोटेक | दवा वितरक | 1990 | 2004 | 1200000000 | 5300 | 226415 | साइट के | रूस |

| एसआईए इंटरनेशनल | दवा वितरक | 1993 | 2004 | 1055000000 | 6400 | 164843 | साइट के | रूस |

| सीवीएस | खुदरा नेटवर्क | 1963 | 2003 | 26588000000 | 83000 | 320337 | फॉर्च्यून N175 | अमेरीका |

| जूते समूह पीएलसी | खुदरा नेटवर्क | 1849 | 2004 | 9722400000 | 68910 | 141088 | हूवर "s | महान ब्रिटानिया |

| फार्मेसियों 36.6 | खुदरा नेटवर्क | 1999 | 2004 | 210000000 | 6000 | 35000 | साइट के | रूस |

| फार्मा-कोर | खुदरा नेटवर्क | 1991 | 2004 | 84000000 | 1700 | 49411 | साइट के | रूस |

| ओ 3 | खुदरा नेटवर्क | 2003 | 2004 | 80000000 | 1300 | 61538 | साइट के | रूस |

प्रस्तुत डेटा स्पष्ट रूप से पश्चिमी बाजार की अत्यधिक एकाग्रता और उच्च प्रतिस्पर्धा का फल प्रदर्शित करता है। पश्चिमी दवा निर्माताओं का टीपी-सूचकांक उत्पादन में घरेलू नेताओं की तुलना में 20-40 गुना अधिक है; वितरण के लिए, यह सूचक 7-20 गुना भिन्न होता है; खुदरा के लिए 2-10 बार। कंपनियों के कारोबार में अंतर भी क्रमिक मूल्यों की सीमा में है। इस तस्वीर से पता चलता है कि फार्मास्युटिकल बाजार में घरेलू खिलाड़ियों के पश्चिमी खिलाड़ियों के साथ प्रतिस्पर्धात्मक संघर्ष का सामना करने की संभावना कितनी कम है। केवल एक चीज जो आज की स्थिति को बचाती है, वह है विरोधाभासी परिस्थिति कि रूसी दवा बाजार अभी तक पश्चिमी खिलाड़ियों के लिए अपने आकार के मामले में पर्याप्त आकर्षक नहीं है। हालांकि, रूसी दवा बाजार में बढ़ती रुचि के पहले से ही कई संकेत हैं।

टीपी-इंडेक्स (टर्नओवर-टू-कार्मिक इंडेक्स) - कंपनी में काम करने वाले कर्मचारियों की औसत संख्या के लिए अवधि (इस मामले में, वर्ष के लिए) के लिए कंपनी के कारोबार का अनुपात दिखाता है। टीपी-इंडेक्स उद्यमों के व्यावसायिक प्रदर्शन के तुलनात्मक मूल्यांकन के सबसे सरल और सबसे विश्वसनीय तरीकों में से एक है।

दवा बाजार को आम तौर पर दुनिया में सबसे अधिक लाभदायक में से एक माना जाता है, और रूस कोई अपवाद नहीं है।

रूसी दवा बाजार सबसे बड़े फार्मास्यूटिकल्स के टॉप -10 में है। दुनिया के बाजार।

इसके अंतरों में से एक आयात पर ध्यान केंद्रित करना है (विभिन्न स्रोतों के अनुसार, हमारे देश की आबादी द्वारा खपत की जाने वाली 65% से 76% दवाओं का उत्पादन विदेशों में किया जाता है)। हमारे देश में आयातित दवाओं के नेता SANOFI-AVENTIS (फ्रांस) और NOVARTIS (स्विट्जरलैंड) हैं। और केवल सम्माननीय तीसरे स्थान पर PHARMSTANDART कंपनी है - एक एकल घरेलू निर्माता, जो रूस में इस व्यवसाय में अग्रणी खिलाड़ियों के TOP-20 में सूचीबद्ध है।

यह आयात की ओर उन्मुखीकरण के साथ-साथ रूस में भौगोलिक विशेषताओं के रूप में इस तरह की सुविधा के कारण है, थोक लिंक पर बहुत ध्यान दिया जाता है।

फार्मास्युटिकल वितरक हमारे बाजार में विदेशी दवाओं की उपलब्धता सुनिश्चित करते हैं और घरेलू निर्माताओं के उत्पादों के वितरण में भी लगे हुए हैं। इस दिशा में और साथ ही उत्पादन में नेता काफी स्थिर रहते हैं और 15 सबसे बड़े बाजार में 78% हिस्सेदारी रखते हैं, यह एकाग्रता का एक बहुत ही उच्च संकेतक है। वितरक आवश्यक मात्रा में उत्पादों का एक स्थिर प्रवाह सुनिश्चित करने के लिए कई शहरों में प्रतिनिधि कार्यालयों के साथ अपना नेटवर्क बनाने की कोशिश कर रहे हैं। अधिकांश बिक्री, दोनों वाणिज्यिक और अस्पताल खंड में, उनके काम पर निर्भर करती है। आखिरकार, यह अच्छी तरह से स्थापित रसद श्रृंखला के साथ-साथ वितरक के गोदाम में माल की उपलब्धता के लिए धन्यवाद है, और यह इस बात पर निर्भर करेगा कि खरीद के साथ कितने नुस्खे जारी किए जाएंगे। पिछले वर्षों के अनुमानों के अनुसार, वितरण खंड में अग्रणी एसआईए इंटरनेशनल और सीवी प्रोटेक जैसी कंपनियां होंगी। दवा बाजार की मात्रा में, उनका कुल संकेतक 33% तक पहुंच जाता है। छोटे थोक व्यापारी भी गोदामों का एक व्यापक नेटवर्क बनाना शुरू कर रहे हैं (उदाहरण के लिए, FC PULSE, IMPERIA-PHARMA)। R-PHARM और BIOTEK जैसे वितरक भी विकास की उच्च दर दिखाते हैं। विशेषज्ञों के अनुसार, रूस में फार्मास्युटिकल उत्पादों के थोक में लगभग 2,500 उद्यम लगे हुए हैं, जिनमें से 2,300 छोटे हैं।

फ़ार्मेसी रिटेल चेन फ़ार्मास्युटिकल वितरण श्रृंखला के चरणों में से एक है। थोक व्यापार के विपरीत, कम बाजार संकेंद्रण है, जिसमें 10 सबसे बड़ी कंपनियां बाजार का केवल 15% हिस्सा हैं।

घरेलू दवा बाजार पर वित्तीय संकेतकों के लिए, निम्नलिखित की पहचान की जा सकती है:

- लगभग सभी बड़े घरेलू निर्माताओं ने 2012 में अपने राजस्व में वृद्धि की, हालांकि, सभी के लिए संकेतक अलग-अलग हैं और वृद्धि 2 से 48% तक थी।

- साथ ही, वर्ष के लिए कीमतों में वृद्धि 6-7% के क्षेत्र में थी।

- बड़ी फ़ार्मेसी शृंखलाएं ब्रेक-ईवन बिंदु पर संतुलन बना रही हैं और औसत लाभप्रदता केवल 1% है।

ये संकेतक 2012 के लिए प्रस्तुत किए गए हैं, 2013 के लिए बोलना जल्दबाजी होगी, लेकिन सामान्य गतिशीलता के अनुसार, हम वित्तीय संकेतकों के सामान्य विकास के बारे में बात कर सकते हैं। इस तरह की गतिशीलता देने वाले मुख्य कारक मुद्रास्फीति और बिक्री संरचना में महंगे उत्पादों की हिस्सेदारी में वृद्धि हैं। साथ ही राज्य की ओर से सक्रिय प्रभाव, लेकिन उस पर बाद में और अधिक।

खेत क्यों। रूस में बाजार सबसे अधिक लाभदायक में से एक है? आइए मुख्य कारणों की रूपरेखा तैयार करें:

- देश की जनसंख्या 143 मिलियन लोग हैं, और ये सभी दवाओं के संभावित उपभोक्ता हैं।

- अधिकांश आबादी परिपक्व या वृद्धावस्था में है, और चूंकि जीवन को लम्बा करना और संचित बीमारियों का इलाज करना लोगों की मुख्य प्राथमिकताओं में से एक है, इसलिए आय का एक महत्वपूर्ण हिस्सा इस जरूरत को पूरा करने पर खर्च किया जाता है।

- शोधकर्ता इस निष्कर्ष पर पहुंचे हैं कि रूसी किसी भी कारण से दवाएँ लेते हैं, स्व-नुस्खे का उपयोग करते हैं। यह लोगों की मानसिकता के साथ-साथ एक अपूर्ण स्वास्थ्य देखभाल प्रणाली के कारण है। हमारे देश में प्रति व्यक्ति दवाओं की खपत विकसित देशों की तुलना में हमारे देश में बहुत अधिक है।

- बाजार में घटिया दवाओं की मौजूदगी, या उनका कोई असर नहीं होता। लोग बिना परिणाम प्राप्त किए बड़ी मात्रा में उनका उपयोग करते हैं, और बहुत बार वे रोग शुरू कर देते हैं। इसके बाद, दवा का सेवन फिर से बढ़ा दिया जाता है।

वर्तमान में, घरेलू दवा बाजार पर सरकारी विनियमन का बहुत बड़ा प्रभाव है, रूसी दवाओं के साथ आयातित दवाओं को बदलने के लिए रणनीतियों को विकसित और व्यवहार में लाया जा रहा है। उदाहरण के लिए, महत्वपूर्ण और आवश्यक दवाओं के साथ काम करते समय, यह रूसी निर्माता हैं जो लाभप्रद स्थिति में रहते हैं, क्योंकि मार्क-अप निर्माता की कीमत के आधार पर बनता है। नई दवाओं को बाजार में उतारना भी बाजार के सबसे महत्वपूर्ण क्षेत्रों में से एक है। कई आयातक तेजी से हमारे देश में संपर्क उत्पादन सुविधाएं खोलने के बारे में सोच रहे हैं। राज्य इस तरह के सहयोग के लिए विदेशी दवा कंपनियों को सक्रिय रूप से समर्थन और प्रेरित करना चाहता है, क्योंकि इससे न केवल नई नौकरियां पैदा करना संभव हो जाता है, बल्कि देश के बजट में धन का प्रवाह भी सुनिश्चित होता है।

राज्य सक्रिय रूप से दवा बाजार को विनियमित करने के उपाय कर रहा है, विशेष रूप से, यह एक स्थानीय निर्माता बनाता है। इस दिशा में प्रयास 2010 से किए जा रहे हैं। सामान्य तौर पर, उन्होंने 5 साल पहले रणनीति के बारे में बात करना शुरू किया, जब फार्मा-2020 रणनीति अभी भी विकास के अधीन थी, यह उन 3 मुख्य दस्तावेजों में से एक बन गया जो उद्योग के विकास को निर्धारित करते हैं। आने वाले दशकों। दूसरे स्थान पर संघीय लक्ष्य कार्यक्रम "रूसी संघ के दवा और चिकित्सा उद्योग का विकास 2020 और उससे आगे की अवधि के लिए" है और तीसरे स्थान पर "2025 तक रूसी संघ की आबादी के लिए दवा प्रावधान के लिए रणनीति" है। .

फार्मा-2020 की रणनीति यह निर्धारित करती है कि 2020 तक घरेलू बाजार में घरेलू दवाओं की हिस्सेदारी को 50% तक बढ़ाने की योजना है। यह दवाओं के नामकरण में बदलाव करने की भी योजना है, जो कि नवीन दवाओं के पोर्टफोलियो में 60% से ऊपर है। अनुसंधान और विकास में बहुत सारा पैसा निवेश किया जाता है। और यह सब आगामी सभी परिणामों के साथ उद्योगों की संख्या में सामान्य वृद्धि की पृष्ठभूमि के खिलाफ है।

स्मरण करो कि 2013 में, 05.04.13 नंबर 44-FZ के संघीय कानून "राज्य और नगरपालिका की जरूरतों को पूरा करने के लिए माल, कार्यों, सेवाओं की खरीद के क्षेत्र में अनुबंध प्रणाली पर" अपनाया गया था, यह 01.01.2020 से प्रभावी होगा। 2014, इस तथ्य के बावजूद कि इस कानून से संबंधित 30 से अधिक अधिनियम अभी भी विकास के अधीन हैं। इसलिए, कई वकील, साथ ही साथ सार्वजनिक खरीद में रुचि रखने वाले सभी लोग उत्सुकता से नए साल का इंतजार कर रहे हैं और यह इसके साथ क्या लाएगा। इसके अलावा, विशेषज्ञों के अनुसार, 01.01.2014 से उत्पादन मानकों के अनिवार्य अनुपालन के लिए आवश्यकताओं की शुरूआत (संघीय कानून "द सर्कुलेशन ऑफ मेडिसिन" नंबर 61-एफजेड) का महत्वपूर्ण प्रभाव हो सकता है। जो उद्यम आधुनिकीकरण में विफल होंगे उन्हें बंद करना होगा। इसका असर घरेलू दवाओं की कीमतों में बढ़ोतरी पर भी पड़ेगा।

तो, रूस में दवा बाजार अब पुनर्गठन और सक्रिय आधुनिकीकरण के चरण में है। घरेलू उत्पादकों को सामने लाने के लिए राज्य काफी प्रयास कर रहा है। लेकिन उनके उपाय कितने सफल होंगे, हम शायद 2020 के करीब आंकेंगे, जब सभी कल्पना की गई रणनीतियों को लागू किया जाएगा।

रूस के उद्योग और व्यापार मंत्रालय की सामग्री के आधार पर

अनुसंधान डीएसएम समूह

नतालिया ज़िस्किना,

भर्ती कंपनी AVICONN

चयन अधिकरि सन्था

यह बाजार विश्लेषण स्वतंत्र उद्योग और समाचार स्रोतों के साथ-साथ संघीय राज्य सांख्यिकी सेवा के आधिकारिक आंकड़ों के आधार पर जानकारी पर आधारित है। खुले स्रोतों में उपलब्ध आंकड़ों को ध्यान में रखते हुए संकेतकों की व्याख्या भी की जाती है। विश्लेषण में प्रतिनिधि निर्देश और संकेतक शामिल हैं जो विचाराधीन बाजार का सबसे संपूर्ण अवलोकन प्रदान करते हैं। विश्लेषण पूरे रूसी संघ के साथ-साथ संघीय जिलों के लिए भी किया जाता है; सांख्यिकीय आंकड़ों की कमी के कारण कुछ सर्वेक्षणों में क्रीमियन संघीय जिला शामिल नहीं है।

सामान्य जानकारी

फार्मास्युटिकल उद्योग अनुसंधान, विकास, बड़े पैमाने पर उत्पादन, बाजार अनुसंधान और दवाओं के वितरण से जुड़ी उद्योग की एक शाखा है जिसका उद्देश्य मुख्य रूप से बीमारियों की रोकथाम, राहत और उपचार के लिए है। फार्मास्युटिकल कंपनियां जेनरिक या ओरिजिनल (ब्रांडेड) दवाओं के साथ काम कर सकती हैं। वे ड्रग पेटेंटिंग, क्लिनिकल और प्रीक्लिनिकल ट्रायल और रेडी-टू-सेल उत्पादों के लिए मार्केटिंग संबंधी विचारों के संबंध में विभिन्न कानूनों और विनियमों के अधीन हैं।

जेनेरिक एक अंतरराष्ट्रीय गैर-स्वामित्व नाम के तहत या एक मालिकाना नाम के तहत बेची जाने वाली दवा है जो दवा डेवलपर के ब्रांड नाम से अलग है। ट्रिप्स समझौते के लागू होने के बाद, जेनरिक को आमतौर पर सक्रिय पदार्थ के लिए दवाओं के रूप में संदर्भित किया जाता है, जिसकी पेटेंट सुरक्षा अवधि समाप्त हो गई है या अनिवार्य लाइसेंस के तहत उत्पादित पेटेंट दवाएं। एक नियम के रूप में, जेनेरिक "मूल" दवाओं से उनकी प्रभावशीलता में भिन्न नहीं होते हैं, लेकिन वे बहुत सस्ते होते हैं। जेनरिक के उत्पादन, चिकित्सा पद्धति में उनके उपयोग और "मूल" ब्रांडेड दवाओं के लिए उनका प्रतिस्थापन चिकित्सा देखभाल तक पहुंच सुनिश्चित करने में विश्व स्वास्थ्य संगठन के रणनीतिक लक्ष्यों में से एक है।

पैराफार्मास्युटिकल्स (जैविक रूप से सक्रिय योजक, आहार पूरक) जैविक रूप से सक्रिय पदार्थों की रचनाएँ हैं जिनका उद्देश्य भोजन के साथ सीधे सेवन या खाद्य उत्पादों में परिचय के लिए है।

फार्मास्यूटिकल्स का उत्पादन रूस और विदेशों में अर्थव्यवस्था के सबसे लाभदायक और अत्यधिक लाभदायक क्षेत्रों में से एक है।

क्लासिफायर OKVED

OKVED क्लासिफायरियर के अनुसार, फार्मास्यूटिकल्स का उत्पादन धारा 24.4 "फार्मास्युटिकल उत्पादों का उत्पादन" से संबंधित है, जिसमें निम्नलिखित उपखंड हैं:

24.41 "बुनियादी दवा उत्पादों का निर्माण";

24.42 "फार्मास्यूटिकल्स और सामग्री का उत्पादन";

24.42.1 "दवाओं का उत्पादन";

24.42.2 "अन्य दवा उत्पादों और चिकित्सा उत्पादों का निर्माण"।

उद्योग की स्थिति का विश्लेषण

2014 के अंत से, रूसी दवा बाजार देश में कठिन आर्थिक स्थिति के साथ-साथ रूसी विरोधी प्रतिबंधों के कारण जनसंख्या की भुगतान करने की क्षमता में कमी जैसे नकारात्मक कारकों से प्रभावित हुआ है। उसी समय, हालांकि, बाजार सहभागियों ने इसकी क्षमता की अत्यधिक सराहना की, जो मौजूदा और नए उत्पादन उद्यमों के निर्माण, घरेलू और विदेशी उद्यमों के गठबंधनों के निर्माण से पुष्टि होती है।

लाभदायक फ्रेंचाइजी

1,500,000 रूबल से निवेश।

इसी समय, रूसी दवा बाजार दुनिया में सबसे तेजी से बढ़ रहा है, 2008-2015 में उच्च विकास दर दिखा रहा है - औसत संकेतक 12 पीपी था। हालांकि, रूबल में बाजार की वृद्धि के बावजूद, डॉलर के संदर्भ में यह राष्ट्रीय मुद्रा के अवमूल्यन के कारण घट रहा है। इस तथ्य के कारण कि अधिकांश निर्माताओं ने डॉलर में अपनी बिक्री दर्ज की, 2015 में बाजार की मात्रा 2007-2008 की तुलना में थी। इस गिरावट ने इस तथ्य को जन्म दिया है कि रूसी दवा बाजार दुनिया के प्रमुख दवा बाजारों के टॉप -10 में शामिल नहीं है।

चित्रा 1. 2008 - 2015 में अंतिम खपत कीमतों में दवा बाजार की मात्रा (डीएसएम ग्रुप के मुताबिक)

भौतिक दृष्टि से बाजार की क्षमता में भी कमी आई है: 2014 में यह 2.7%, 2015 में - 4.2% थी। कमर्शियल सेक्टर (फार्मेसी) में बिक्री में गिरावट पिछले दो साल से जारी है। केवल अस्पताल क्षेत्र ही कुछ वृद्धि दिखाता है।

कुल मिलाकर, 2015 में रूसी बाजार में 1,100 से अधिक खिलाड़ी मौजूद थे। इसी समय, TOP-20 निर्माताओं की बिक्री मूल्य का 55.1% हिस्सा है।

चित्रा 2. 2013-2015 में दवा बाजार की मात्रा की गतिशीलता, एमएलएन पैक (डीएसएम समूह के अनुसार)

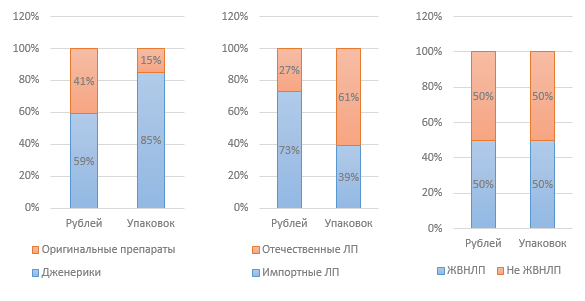

चित्र 3. 2015 में विभिन्न संकेतकों द्वारा बाजार संरचना (डीएसएम समूह के अनुसार)

लाभदायक फ्रेंचाइजी

DSM समूह के विश्लेषकों के अनुसार, VED दवाओं की भारित औसत कीमत 2015 में 124.5 रूबल थी। इसी समय, एक घरेलू दवा के एक पैकेट की कीमत 68 रूबल है, और एक आयातित लगभग तीन गुना अधिक है, 180 रूबल। 2015 के 12 महीनों के लिए, वीईडी की लागत में 2.8% की वृद्धि हुई। वीईडी सूची में शामिल न होने वाली दवाओं के दाम में 14.2% की बढ़ोतरी हुई।

सरकारी विनियमन का उद्योग पर महत्वपूर्ण प्रभाव पड़ता है। विशेष रूप से, संकट-विरोधी उपायों के ढांचे के भीतर, 27 जनवरी, 2015 संख्या 98-आर के रूसी संघ की सरकार का आदेश "अर्थव्यवस्था और सामाजिक स्थिरता के सतत विकास को सुनिश्चित करने के लिए प्राथमिकता उपायों की योजना के अनुमोदन पर" 2015 में" जारी किया गया था, जिसका हिस्सा दवा उद्योग से संबंधित है।

पहली पहल महत्वपूर्ण और आवश्यक दवाओं (वीईडी) की सूची से दवाओं के लिए कीमतों के नियमन से संबंधित थी; यह मान लिया गया था कि निचले मध्य मूल्य खंड (50 रूबल तक) की श्रेणी से संबंधित महत्वपूर्ण और आवश्यक दवाओं के लिए कीमतों को 30% के स्तर पर अनुक्रमित किया गया था। हालाँकि, यह पहल अधूरी रही। इस तथ्य को ध्यान में रखते हुए कि वीईडी की कीमतों को राज्य द्वारा नियंत्रित किया जाता है, इसका मतलब इन दवाओं के निर्माताओं के लाभप्रदता संकेतकों में कमी है, जिसके परिणामस्वरूप इन दवाओं के उत्पादन में कमी आ सकती है। केवल निर्माताओं का राज्य समर्थन ही इससे बचने में मदद कर सकता है।

2016 में, वीईडी निर्माताओं के लिए आरयूबी 50 तक के खंड में एक समर्थन कार्यक्रम विकसित करने की योजना है। उनके उत्पादन से जुड़ी लागतों के हिस्से को सब्सिडी देने के रूप में। योजना के विकास की अवधि जून 2016 है। उच्च संभावना के साथ, इसका मतलब यह हो सकता है कि 2016 में इस कार्यक्रम को लागू नहीं किया जाएगा।

लाभदायक फ्रेंचाइजी

2012 में स्वीकृत वीईडी सूची को 2015 में संशोधित किया गया था; 2016 की शुरुआत में, सूची को आधिकारिक तौर पर रूसी संघ के मंत्रियों के मंत्रिमंडल द्वारा अनुमोदित किया गया था। सूची में 43 दवाएं जोड़ी गईं, जिनमें से 6 रूसी निर्माताओं की हैं; एक रूसी निर्माता की एक दवा को बाहर रखा गया था। इस प्रकार, आज सूची में 646 आइटम शामिल हैं।

निर्देश संख्या 98-आर ने सार्वजनिक खरीद में विदेशी कंपनियों की भागीदारी को प्रतिबंधित कर दिया। आयातित दवाओं के प्रतिबंध पर एक संकल्प अपनाया गया था, जिसका सार यह है कि राज्य के स्टोर में विदेशी निर्मित दवाओं की अनुमति नहीं है, अगर रूस या ईएईयू के दो या दो से अधिक निर्माता प्रतियोगिता में भाग लेते हैं।

लाभदायक फ्रेंचाइजी

आदेश में विनिमय दर में बदलाव के संबंध में लाभार्थियों (एलएलओ कार्यक्रम) के दवा प्रावधान के लिए अतिरिक्त 16 बिलियन रूबल के आवंटन की भी परिकल्पना की गई है। 2015 में, इस कार्यक्रम के तहत, 101 बिलियन रूबल के लिए दवाएं वितरित की गईं, जो 2013-2014 की तुलना में 20% अधिक है।

2012 से, फार्मेसियों के बाहर ओटीसी दवाओं की बिक्री की अनुमति देने के लिए एक विधेयक पर चर्चा चल रही है - उदाहरण के लिए, किराने की दुकानों में। हालाँकि, इस मुद्दे पर गंभीर चर्चा की आवश्यकता है; अभी तक कोई परिणाम नहीं। इसके अलावा, 2015 के अंत में, स्वास्थ्य मंत्रालय ने सार्वजनिक चर्चा के लिए मसौदा संघीय कानून "रूसी संघ के कुछ विधायी अधिनियमों में संशोधन पर दवाओं की दूरस्थ खुदरा बिक्री के संबंध में" प्रस्तुत किया, जिसका अर्थ है इंटरनेट के माध्यम से दवाएं बेचने की संभावना। यदि कानून को अपनाया जाता है, तो यह 1 जनवरी, 2017 से लागू होगा।

एक और नवाचार जिस पर वर्तमान में सक्रिय रूप से चर्चा की जा रही है, वह एक चिप का उपयोग करके फार्मास्युटिकल पैकेजों की इलेक्ट्रॉनिक लेबलिंग है जिसमें दवा के सभी पैरामीटर शामिल होंगे, जिसके लिए उम्मीद के मुताबिक, फार्मेसियों में नकली और घटिया दवाओं की उपस्थिति से बचना संभव होगा। और अस्पताल।

जनवरी 2015 से, 31 दिसंबर 2014 के संघीय कानून नंबर 532-एफजेड "नकली, नकली, घटिया और अपंजीकृत दवाओं, चिकित्सा उपकरणों और नकली आहार की खुराक के प्रचलन का मुकाबला करने के संदर्भ में रूसी संघ के कुछ विधायी अधिनियमों में संशोधन पर। "लागू हुआ, जिसने नकली आहार पूरक के संचलन के लिए प्रशासनिक और आपराधिक दायित्व को सख्त कर दिया है। आहार पूरक निर्माताओं के बाजार को विनियमित करने के लिए, विशेष रूप से कानून के अनुपालन की निगरानी के लिए, 2014 में एक स्व-नियामक संगठन (एसआरओ) गैर-व्यावसायिक साझेदारी "खाद्य अनुपूरक निर्माताओं का संघ" बनाया गया था।

लाभदायक फ्रेंचाइजी

2015 में किए गए निरीक्षण (परीक्षण खरीद) के परिणामस्वरूप, आहार पूरक के कुछ निर्माताओं द्वारा गंभीर उल्लंघन का खुलासा किया गया था। विशेष रूप से, दवाओं में निषिद्ध पदार्थ थे। इससे कुछ श्रेणियों के आहार पूरक की बिक्री में मूल्य के संदर्भ में 4% और भौतिक रूप से 16% की गिरावट आई। यह मिसाल लाइसेंस के क्षेत्र में शक्तियों के हस्तांतरण और Rospotrebnadzor से Roszdravnadzor तक आहार की खुराक के संचलन पर नियंत्रण के लिए एक मसौदा कानून तैयार करने का आधार बन गई।

वाणिज्यिक खंड में, आहार की खुराक की बिक्री का हिस्सा 4.6% है, जो उन्हें सबसे अधिक बिकने वाला गैर-औषधीय उत्पाद बनाता है। हाल के वर्षों में बीएए की बिक्री की वृद्धि दर सालाना 12-14% रही है, 2015 के अपवाद के साथ, जब अर्थव्यवस्था की संकट की स्थिति के कारण बिक्री वृद्धि 6% थी। विशेषज्ञ बिक्री वृद्धि में मंदी को निम्न-गुणवत्ता और अप्रभावी आहार पूरक के आसपास नकारात्मक सूचना पृष्ठभूमि के साथ जोड़ते हैं। वर्तमान में, आहार की खुराक के लगभग 2200 विभिन्न ब्रांड और लगभग 900 निर्माता बाजार में हैं।

1 जनवरी 2016 से, यूरेशियन इकोनॉमिक यूनियन के ढांचे के भीतर दवाओं और चिकित्सा उपकरणों के संचलन के लिए एक एकल बाजार शुरू किया गया है। संभावित रूप से, इससे रूसी निर्माताओं के लिए प्रतिस्पर्धा में उल्लेखनीय वृद्धि हो सकती है। दूसरी ओर, एकल दवा बाजार के निर्माण से फार्मास्युटिकल उत्पादों के लिए आयात प्रक्रिया को सुगम बनाया जा सकता है, जो वर्तमान में कई कठिनाइयों का सामना कर रहा है।

चित्रा 4. 2014-2015 में रूस में दवा आयात की मात्रा, मिलियन डॉलर (डीएसएम समूह के अनुसार)

2015 के परिणामों के अनुसार, 2014 की तुलना में मूल्य के संदर्भ में दवाओं के आयात की मात्रा में 33% की कमी आई है। दवाओं के आयात की मात्रा में कमी पदार्थों के आयात की मात्रा की गतिशीलता से संबंधित नहीं है, क्योंकि अधिकांश घरेलू निर्माता आयातित पदार्थों का उपयोग करते हैं; 2015 में उनके आयात की मात्रा में कमी 5% थी।

1 जनवरी 2016 तक, फार्मास्युटिकल उत्पादों के प्रत्येक घरेलू निर्माता को एक जीएमपी प्रमाणपत्र, एक नया उद्योग मानक प्राप्त करना था। 2017 तक इस मानक में संक्रमण को पूरा करने की योजना है। 2016 से, रूसी और विदेशी दोनों निर्माताओं को मानक का पालन करना है। इस तथ्य के बावजूद कि रूसी मानक यूरोपीय संघ में अपनाए गए जीएमपी के बराबर है, रूसी प्रमाण पत्र की उपस्थिति की आवश्यकता है। रूसी और विदेशी निर्माताओं के लिए प्रमाण पत्र प्राप्त करने की प्रक्रिया अलग है - बाद के लिए यह बहुत अधिक जटिल और अधिक महंगा है।

कंसल्टिंग कंपनी डेलॉइट द्वारा किए गए एक अध्ययन के अनुसार, 2015 में उद्योग में मुख्य समस्याओं में, बाजार सहभागियों का नाम: रूसी अर्थव्यवस्था की वर्तमान स्थिति (उत्तरदाताओं का 26%) और उद्योग के विधायी विनियमन की अपूर्णता (24%) उत्तरदाताओं का)। इन समस्याओं को ध्यान में रखते हुए, साथ ही प्रभाव के अन्य कारकों को ध्यान में रखते हुए, हम कह सकते हैं कि रूस में दवा उद्योग में आज निम्नलिखित कमजोरियां हैं:

दवाओं और पदार्थों के आयात पर बाजार की अत्यधिक निर्भरता;

घरेलू उपभोक्ताओं के प्रति बाजार अभिविन्यास, अविकसित निर्यात;

उद्योग के मूल्य विनियमन में लचीलेपन का अभाव;

स्थानीय उत्पादकों के लिए सरकारी सहायता का अपर्याप्त स्तर।

मुख्य व्यवसाय विकास प्रवृत्तियों में बाजार में नई दवाओं को लाने के लिए बाजार सहभागियों की योजनाएं, साथ ही रूस में उत्पादन सुविधाओं का स्थानीयकरण - एक संयुक्त उद्यम या अपने स्वयं के उत्पादन परिसर के रूप में शामिल हैं।

संघीय राज्य सांख्यिकी सेवा से डेटा का विश्लेषण

Rosstat डेटा, जो सेवा बाजार सहभागियों से आधिकारिक डेटा एकत्र करके प्राप्त करती है, विश्लेषणात्मक एजेंसियों के डेटा के साथ मेल नहीं खा सकती है, जिनके विश्लेषण सर्वेक्षण और अनौपचारिक डेटा के संग्रह पर आधारित हैं।

चित्रा 5. 2012-2015 में OKVED सेक्शन 24.4 के अनुसार उद्योग के वित्तीय संकेतकों की गतिशीलता, हजार रूबल।

चित्रा 6. 2012-2015 में OKVED खंड 24.4 के अनुसार उद्योग के वित्तीय गुणांक की गतिशीलता, हजार रूबल.

जैसा कि आप ऊपर दिए गए ग्राफ़ से देख सकते हैं, उद्योग में स्थिति स्थिर है, सभी वित्तीय संकेतकों में स्थायी वृद्धि हुई है: राजस्व, लाभ; इसी समय, उद्योग की कंपनियों में पूंजी की मात्रा बढ़ रही है। सकल लाभप्रदता में वृद्धि को भी नोट किया जा सकता है। दीर्घकालिक देनदारियों के हिस्से में कमी विशेषता है; कार्यशील पूंजी घाटा अल्पकालिक ऋणों द्वारा कवर किया जाता है। शिपमेंट की मात्रा भी बढ़ रही है, जो स्थानीय उद्योगों के विकास और बाजार की क्षमता में वृद्धि का संकेत देती है।

चित्रा 7. 2012-2015 में उद्योग द्वारा शिपमेंट की मात्रा की गतिशीलता, हजार रूबल।