ნარკოტიკების ბუნებრივი დაკარგვის კონცეფცია

თავი 2. აფთიაქების საწყობებში მედიკამენტების ბუნებრივი დაკარგვის მაჩვენებლების შეზღუდვა

ჯანდაცვის სამინისტროს ბრძანებით და სოციალური განვითარება RF 2007 წლის 9 იანვრის №2 „აფთიაქებში (ორგანიზაციებში), წამლების საბითუმო ვაჭრობასა და ჯანდაცვის დაწესებულებებში მედიკამენტების შენახვისას ბუნებრივი დანაკარგის ნორმების დამტკიცების შესახებ“, აფთიაქებში შენახვის ორგანიზების ახალი ტექნოლოგიების გამოყენებასთან დაკავშირებით ( ორგანიზაციები) მედიკამენტების, ასევე მათი უსაფრთხოების უზრუნველყოფის კონტროლის ბრძანებაში დამტკიცდა აფთიაქებში (ორგანიზაციებში) მედიკამენტების ბუნებრივი დაკარგვის ნორმები. მედიკამენტებისა და პროდუქტების ბუნებრივი დაკარგვის ნორმები სამედიცინო დანიშნულებასააფთიაქო ორგანიზაციებში, მიუხედავად საკუთრების ორგანიზაციული და სამართლებრივი ფორმისა და ფორმისა და მათი გამოყენების ინსტრუქციები დამტკიცდა რუსეთის ჯანდაცვის სამინისტროს 2001 წლის 20 ივლისის No284 ბრძანებით "ბუნებრივი დანაკარგის ნორმების დამტკიცების შესახებ". მედიკამენტები და სამედიცინო პროდუქტები სააფთიაქო ორგანიზაციებში, განურჩევლად ორგანიზაციულ-სამართლებრივი ფორმისა და საკუთრების ფორმებისა“.

მედიკამენტების ბუნებრივი დაკარგვის მაქსიმალური მაჩვენებლები დადგენილია იმ დანაკარგის დასაფარად, რომელიც წარმოიქმნება სააფთიაქო საწყობებში სამრეწველო შეფუთვის პროცესში (შეფრქვევა, აორთქლება, ჩამოსხმა, კონტეინერის კედლებზე გადაბმა, დანაკარგები დიდი შეფუთვიდან პატარაზე გადასვლისას და ა.შ. .)

ტარიფები დადგენილია მედიკამენტების წარმოებაში ბუნებრივი დანაკარგის ფარგლებში ზარალის ანაზღაურების მიზნით, ექიმების დანიშნულებით და ჯანდაცვის დაწესებულებების მოთხოვნების შესაბამისად, შიდა აფთიაქის შესყიდვები და შეფუთვა სააფთიაქო ორგანიზაციებში, მიუხედავად ორგანიზაციული და საკუთრების იურიდიული ფორმა და ფორმა და გამოიყენება მხოლოდ მარაგის დეფიციტის შემთხვევაში ინვენტარიზაციის აღებისას.

ბუნებრივი დანაკარგის მითითებული მაჩვენებლები არ ვრცელდება მზა სამკურნალო პროდუქტებზე. სამრეწველო წარმოებადა მედიკამენტები წონის მიხედვით (ეთილის სპირტის ჩათვლით), იყიდება ორიგინალური (ქარხანა, ქარხანა, საწყობი) შეფუთვაში.

ამ ნორმების გამოყენება, ანუ ბუნებრივი დანაკარგის ფარგლებში ზარალის ოდენობის გამოთვლა დადგენილი ნორმებიმზადდება მედიკამენტების გაცემის (გაყიდვის) პირველადი აღრიცხვის დოკუმენტების მონაცემების საფუძველზე, რომლებიც წარმოებულია ინდივიდუალურად ჯანდაცვის დაწესებულებების რეცეპტებისა და მოთხოვნების შესაბამისად, აფთიაქში მომზადებისა და შეფუთვის, აგრეთვე ნაყარად გაცემისას. დარღვევით ორიგინალური შეფუთვა... ბუნებრივი ზარალის განაკვეთები ვრცელდება მხოლოდ მედიკამენტებსა და სამედიცინო პროდუქტებზე, რომლებიც იყიდება ინვენტარიზაციის პერიოდში. ჩხუბი, ქორწინება, დაზიანება, წამლების ვარგისიანობის ვადის გასვლის გამო ზარალი არ ჩამოიწერება ბუნებრივი ზარალის ოდენობით.

ხელოვნების მე-7 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 254, დანაკარგები დეფიციტის და (ან) დაზიანების დროს მარაგების შენახვისა და ტრანსპორტირებისას ბუნებრივი დანაკარგის ფარგლებში, დამტკიცებული რუსეთის ფედერაციის მთავრობის მიერ დადგენილი წესით, უტოლდება მატერიალურ ხარჯებს. საგადასახადო მიზნები.

რუსეთის ფედერაციის ჯანმრთელობისა და სოციალური განვითარების სამინისტროს 2007 წლის 9 იანვრის No2 ბრძანებით დამტკიცდა აფთიაქებში (ორგანიზაციებში), წამლების საბითუმო მოვაჭრეებსა და ჯანდაცვის დაწესებულებებში მედიკამენტების შენახვისას ბუნებრივი დანაკარგის ნორმები (იხ. ცხრილი 3). .

ცხრილი 3

რუსეთის ფედერაციის ჯანმრთელობისა და სოციალური განვითარების სამინისტროს 2007 წლის 9 იანვრის No2 ბრძანების დანართი.

ბუნებრივი დანაკარგების მაჩვენებელი აფთიაქებში (ორგანიზაციებში), წამლების საბითუმო მოვაჭრეებსა და ჯანდაცვის დაწესებულებებში მედიკამენტების შენახვისას

სააფთიაქო საწყობებში მედიკამენტების ბუნებრივი ნარჩენების (წარმოების ნარჩენების) ზღვრული ნორმების გამოყენების შესახებ ინსტრუქციის მიხედვით (რუსეთის ფედერაციის ჯანდაცვის სამინისტროს ბრძანების No. 2 დანართი) ", მედიკამენტების ბუნებრივი დაკარგვის ზღვრული განაკვეთები. დაყენებულია იმ დანაკარგის დასაფარად, რომელიც წარმოიქმნება სააფთიაქო საწყობებში სამრეწველო შეფუთვის პროცესში (შეფრქვევა, აორთქლება, დაღვრა, კონტეინერის კედლებზე და დამხმარე ნივთებზე მიბმა, შეფუთვისას, დანაკარგები დიდი პაკეტიდან პატარაზე გადასვლისას) და ა.შ.) .

მედიკამენტების დეფიციტი, რომელიც წარმოიშვა კონტეინერების დაზიანებისა და გატეხვის, წამლის დაზიანების გამო, უნდა დაფიქსირდეს სპეციალური კომისიის მიერ აქტით 20-AP-ის სახით (ნორმებში არ შედის).

დაუშვებელია ბუნებრივი დანაკარგის შემზღუდავი ნორმების გამოყენება წამლების სამრეწველო შეფუთვაში ან დოზირების სახით საწყობში წარმოების ოპერაციების განხორციელების გარეშე მოხმარებაზე.

ბუნებრივი დაცემა- ეს არის დანაკარგები, რომლებიც წარმოიქმნება ტრანსპორტირების, შენახვის დროს, აგრეთვე:

1) რიგი ფხვნილის პრეპარატების შესხურება, გაშრობა, შუშის ჭურჭელში გატეხვა;

2) აფთიაქებში წამლებისა და ბამბის ბუნებრივი დანაკარგი;

3) მინის ფარმაცევტული ჭურჭლის დაკარგვა ფარმაცევტულ ქარხნებში (წარმოება) და აფთიაქების საწყობებში (ბაზები);

4) სააფთიაქო ორგანიზაციებში მედიკამენტებისა და სამედიცინო პროდუქტების ბუნებრივი დანაკარგი, მიუხედავად საკუთრების ორგანიზაციულ-სამართლებრივი ფორმისა და ფორმისა.

ბუნებრივი ცვეთის განაკვეთები არ ვრცელდება:

1) სამრეწველო წარმოების მზა ფარმაცევტული პროდუქტები და წონის მედიკამენტები (ეთილის სპირტის ჩათვლით), გაყიდული ორიგინალური (ქარხანა, ქარხანა, საწყობი) შეფუთვაში (ინსტრუქციები სააფთიაქო ორგანიზაციებში წამლებისა და სამედიცინო პროდუქტების ბუნებრივი დაკარგვის ნორმების გამოყენების შესახებ, მიუხედავად საკუთრების ორგანიზაციულ-სამართლებრივი ფორმებისა და ფორმების შესახებ (დანართი 2 რუსეთის ფედერაციის ჯანდაცვის სამინისტროს 2001 წლის 20 ივლისის №284 ბრძანებით);

2) ტექნოლოგიური დანაკარგები და დანაკარგები ქორწინებიდან;

3) ბრძოლა, ქორწინება, დაზიანება;

4) ვადაგასული წამლები;

5) სასაქონლო პროდუქციის დანაკარგები მათი შენახვისა და ტრანსპორტირებისას გამოწვეული სტანდარტების მოთხოვნების, ტექნიკური და ტექნოლოგიური პირობების, ტექნიკური ექსპლუატაციის წესების დარღვევით, კონტეინერების დაზიანებით, საქონლის დანაკარგებისგან დაცვის საშუალებების არასრულყოფილებით და გამოყენების მდგომარეობით. ტექნოლოგიური აღჭურვილობა (გაიდლაინებიბუნებრივი დანაკარგის ნორმების შემუშავების შესახებ (რუსეთის ფედერაციის ეკონომიკური განვითარების სამინისტროს 2003 წლის 31 მარტის No95 ბრძანების დანართი)).

დანაკარგების ოდენობა შეიძლება განისაზღვროს ინვენტარიზაციის შედეგების მიხედვით.

ზარალის აღრიცხვა ბუღალტრული ზარალის ნორმების ფარგლებში ბუღალტრულ აღრიცხვაში დამოკიდებულია მათი ფორმირების ადგილზე.

შესყიდვისას გამოვლინდა ზარალი:

სადებეტო ანგარიში 10 "მასალები", 41 "საქონელი",

შენახვის ან გაყიდვის დროს გამოვლენილი დანაკარგები:

ანგარიშის დებეტი 20 "მთავარი წარმოება", 44 "გაყიდვის ხარჯები",

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან"- ზარალი ჩამოიწერა ბუნებრივი დანაკარგის ნორმების ფარგლებში.

საგადასახადო აღრიცხვაში შეუძლებელია ზარალის შემოსავლის შემცირება ბუნებრივი ზარალის განაკვეთების ფარგლებში. საკანონმდებლო ბაზა on ეს საკითხიარ არის დასრულებული.

ბუნებრივი დანაკარგის ნორმებზე მეტი დანაკარგის შემთხვევაში, დამნაშავეების იდენტიფიცირების გარეშე:

91-2 სუბანგარიშის დებეტი „სხვა ხარჯები“, 94 ანგარიშის კრედიტი „ნაკლოვანებები და ზარალი ღირებულებების დაზიანებისგან“- ჩამოწერილი დანაკარგები, რომლებიც აღემატება ბუნებრივი დანაკარგის ნორმებს.

ბუღალტრული აღრიცხვის ბუნებრივი ზარალის ნორმებზე გადამეტებული ზარალის ჩამოწერის საფუძველი, როდესაც დამნაშავეები არ არიან გამოვლენილი, არის საფუძვლიანი დასკვნა და საგამოძიებო ორგანოს გადაწყვეტილებები, რომლებიც ადასტურებენ დამნაშავეთა არარსებობას. შესაბამისი სპეციალიზებული ორგანიზაციებისგან მიღებული ძვირფასი ნივთების დაზიანების ფაქტი (მაგალითად, შემოწმება ხარისხის მიხედვით).

საგადასახადო აღრიცხვაში, მატერიალური ფასეულობების ზარალის ოდენობა, რომლისთვისაც დამნაშავე პირები არ გამოვლენილა, შეიძლება ჩაითვალოს არაოპერატიულ ხარჯებში, მაგრამ სისხლის სამართლის საქმის შეჩერების შესახებ ბრძანების ასლის თანხლებით, რომელიც ადასტურებს იმ ფაქტს, რომ გაფლანგვაში დამნაშავე პირები არ არიან.

რუსეთის ფედერაციის ჯანდაცვის სამინისტროს 1996 წლის 13 ნოემბრის No375 ბრძანებით „სააფთიაქო საწყობებში (ბაზებში) მედიკამენტების ბუნებრივი ნარჩენების (წარმოების ნარჩენების) შეზღუდვის ნორმების დამტკიცების შესახებ“, ჩამოწერა. ბუნებრივი დანაკარგი დეფიციტის ან წინასწარი ჩამოწერის არარსებობის შემთხვევაში აკრძალულია.

ბუნებრივი დანაკარგი (წარმოების ნარჩენები) განისაზღვრება ჯგუფური განაკვეთის ზომით ან ინდივიდუალურად (ასეთის არსებობის შემთხვევაში) თანდართული ცხრილის შესაბამისად.

ბუნებრივი დანაკარგი (წარმოების ნარჩენები) დადგენილია შევსების ჟურნალის მიხედვით (ფორმა 101-AP), რომელიც ასახავს პრეპარატის წონაში გადახრებს შევსების შემდეგ მისი ორიგინალური რეალური წონიდან შევსებამდე. ეს ფორმაწარმოდგენილია დანართ 1-ში.

მედიკამენტების ბუნებრივი დანაკარგი (წარმოების ნარჩენები) ჩამოიწერება ნორმების ფარგლებში მხოლოდ ინვენტარიზაციის შედეგების საფუძველზე.

ფაქტობრივი დანაკარგების დადგენის საფუძველია შეფუთვის ჟურნალის მონაცემები, რომელშიც იხსნება ცალკე ფურცელი თითოეული სამკურნალო პროდუქტისთვის.

შეფუთვის ჟურნალიუნდა იყოს დანომრილი, დალუქული, დალუქული და ხელმოწერილი აფთიაქის საწყობის ხელმძღვანელის მიერ.

მომწამვლელი და ნარკოტიკული საშუალებების შესაფუთი ჟურნალი უნდა იყოს დანომრილი, შეფუთული, დალუქული ცვილის ბეჭდით და ხელმოწერილი იყოს მშობელი ორგანიზაციის ხელმძღვანელის მიერ.

შეფუთვის ჟურნალის ჩამოწერისას შეჯამდება თითოეული ნივთის ფაქტობრივი დანაკარგების მონაცემები და განისაზღვრება ზარალის რეალური ოდენობა, რომელზედაც გამოიყენება დანაკარგის მაჩვენებელი.

თუ საწარმოო ოპერაციების პროცესში აღმოჩენილია მედიკამენტების ჭარბი რაოდენობა, დგინდება მათი წარმოქმნის მიზეზები. ნამეტი ექვემდებარება კაპიტალიზაციას. მომწამვლელი და ნარკოტიკული საშუალებების სიჭარბის შემთხვევაში განყოფილების უფროსი ვალდებულია ამის შესახებ სამი დღის ვადაში აცნობოს საწყობის გამგეს და ზემდგომ ორგანიზაციას.

წამლებისა და მედიკამენტების ინვენტარიზაციის შედეგები მითითებულია მარაგების საინვენტარო ნუსხაში (ფორმა No INV-3) და მარაგების ინვენტარიზაციის შედეგების შედარებით ანგარიშგებაში (ფორმა No INV-19). შემდეგი, ზარალის გაანგარიშება ხორციელდება ზარალის ნორმების ფარგლებში და დგინდება ჭარბი დანაკარგების ოდენობა.

სუბ. 2 გვ 7 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 254, ბუღალტერს შეუძლია შეამციროს საშემოსავლო გადასახადის ბაზა მედიკამენტების შენახვისა და ტრანსპორტირების დროს ზარალის ზარალისთვის, ბუნებრივი ზარალის განაკვეთების ფარგლებში.

მაგალითი

2007 წლის იანვარში მე-15 აფთიაქმა იყიდა გასაყიდად 50 კგ ჰიგიროსკოპიული ბამბა 20 მანეთად. (დღგ-ს გარეშე) 1 კგ-ზე.

2007 წლის აპრილში ბამბის ბამბა შეფუთეს 200 გრამში და გაიყიდა. ამასთან, დადგინდა ბამბის მატყლის დეფიციტი შეფუთვისას - 0,1 კგ.

ბუნებრივი დანაკარგის დადგენილი ნორმები შეფუთვის ღირებულების პროცენტულად არის 0,45%.

ბამბის მატყლის დეფიციტის ჩამოწერისას მე-15 აფთიაქის ბუღალტერმა შემდეგი ჩანაწერები გააკეთა:

საკრედიტო ანგარიში 41 "საქონელი"- 2 მანეთი. - აისახება ბამბის მატყლის დეფიციტი;

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან"- 2 მანეთი. - დეფიციტი ბუნებრივი დანაკარგის ნორმების ფარგლებში ჩამოიწერა.

აფთიაქის ბუღალტერს შეუძლია შეამციროს დასაბეგრი მოგება დეფიციტის შედეგად მიღებული ზარალის ოდენობით (2 რუბლი).

კითხვაზე, არის თუ არა საჭირო დღგ-ს „შეტანის“ აღდგენა, რომელიც ზარალზე მოდის ბუნებრივი ზარალის განაკვეთების ფარგლებში, საგადასახადო ორგანოები პასუხობენ რა საჭიროა. ისინი თავიანთ თვალსაზრისს შემდეგნაირად ასაბუთებენ: მნიშვნელოვანი პირობა„შეტანილი“ დღგ-ის გამოქვითვა არის ქონების გამოყენება იმ საქმიანობაში, რომელიც იბეგრება. შესაბამისად, თუ იმ ქონებაზე, რომელზედაც დეფიციტი გამოვლინდა ბუნებრივი დანაკარგის ფარგლებში, დღგ არ დაირიცხება, მაშინ შესაბამისი გადასახადი უნდა აღდგეს.

ამასთან, სამედიცინო ორგანიზაციებს არ ესაჭიროებათ დღგ-ს „შეტანის“ აღდგენა. მართალია, ამ შემთხვევაში, ყველაზე ხშირად მათ უნდა დაიცვან თავიანთი აზრი სასამართლოში. სასამართლოში დაცვის მხარე შეიძლება დაფუძნდეს შემდეგ არგუმენტზე. ჩვ. 21 რუსეთის ფედერაციის საგადასახადო კოდექსის "დამატებული ღირებულების გადასახადი" ჩამოთვლილია ყველა შემთხვევები, როდესაც საჭიროა დღგ-ის აღდგენა:

1) ორგანიზაციის დღგ-დან გათავისუფლებამდე შეძენილ საქონელზე (145-ე მუხლის მე-8 პუნქტი);

2) გამოქვითვაზე გამოსახული დღგ-სთვის, რომელიც არ შედის ქონების ღირებულებაში (170-ე მუხლის მე-2 პუნქტი).

ამ შემთხვევებს შორის არ არის დაკარგული ქონების ჩამოწერის ვითარება. ბუღალტრული ზარალის ნორმებზე მეტი ზარალის აღრიცხვა ბუღალტრული აღრიცხვაში ემყარება იმას, არის თუ არა დამნაშავეები, რომლებიც ანაზღაურებენ ზარალს.

მიყენებულის კომპენსაციის პროცედურა სამედიცინო ორგანიზაციამედიკამენტების დაზიანების გამო ზიანი დამოკიდებულია ორგანიზაციასა და იმ თანამშრომელს შორის ურთიერთობაზე, რომელმაც ზიანი მიაყენა. თუ თანამშრომელი არ არის სრულ განაკვეთზე და სამუშაოს ასრულებს სამოქალაქო სამართლის ხელშეკრულების (სამუშაო ხელშეკრულების) საფუძველზე, მაშინ მას მოუწევს ზარალის სრულად ანაზღაურება. ეს დადგენილია ხელოვნების 1-ლი პუნქტით. რუსეთის ფედერაციის სამოქალაქო კოდექსის 1064.

თუ თანამშრომელი დადებულია შრომითი ხელშეკრულება, მიყენებული ზიანის ანაზღაურება ხდება ჩ. რუსეთის ფედერაციის შრომის კოდექსის 39. ამ შემთხვევაში დასაქმებული ვალდებულია აანაზღაუროს მიყენებული პირდაპირი ფაქტობრივი ზიანი. მიუღებელი შემოსავალი (დაკარგული მოგება) არ ექვემდებარება თანამშრომლისგან შეგროვებას.

თუ გამოვლენილია დამნაშავე, რომელიც ანაზღაურებს ზარალს, მაშინ ბუღალტერმა უნდა გააკეთოს შემდეგი ჩანაწერი:

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან"- მიეწერება ზარალის დამნაშავეს.

საგადასახადო აღრიცხვაში ანაზღაურებადი ზარალი უნდა ჩაითვალოს არასაოპერაციო შემოსავალში. ეს გამომდინარეობს ხელოვნების მე-3 პუნქტიდან. რუსეთის ფედერაციის საგადასახადო კოდექსის 250. დღგ-ს „შესვლის“ აღდგენის ვითარება, რომელიც შედის ბუნებრივი დანაკარგის ნორმებზე გადამეტებულ დანაკარგებში, იგივეა, რაც ბუნებრივი დანაკარგის ნორმების ფარგლებში ზარალის ჩამოწერის შემთხვევაში.

მაგალითი

გამოვიყენოთ წინა მაგალითის მონაცემები, მხოლოდ ახლა ბამბის მატყლის დეფიციტი იყო 2 კგ. და ამავდროულად, შემფუთავი აღიარებული იქნა დამნაშავედ ბუნებრივი დანაკარგის ნორმებზე გადამეტებული დეფიციტის გამო. იგი დათანხმდა აენაზღაურებინა ზარალი, რომელიც აღემატება ბუნებრივი გაფუჭების მაჩვენებელს.

ბამბის მატყლის დეფიციტის ჩამოსაწერად შედგენილია შემდეგი დოკუმენტი:

ბუღალტრულ აღრიცხვაში მე-15 აფთიაქის ბუღალტერმა გააკეთა შემდეგი ჩანაწერები:

სადებეტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან",

საკრედიტო ანგარიში 41 "საქონელი"- 40 მანეთი. - აისახება ბამბის მატყლის დეფიციტი;

44 ანგარიშის დებეტი "გაყიდვის ხარჯები",

4,5 რუბლი - დეფიციტის ჩამოწერა ბუნებრივი დანაკარგის ნორმების ფარგლებში;

73-2 სუბანგარიშის დებეტი "მატერიალური ზიანის ანაზღაურების გამოთვლები",

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან" - 35,5 რუბლი - ჩამოიწერა ბუნებრივი დანაკარგის ნორმებზე მეტი დეფიციტი;

სადებეტო ანგარიში 50 "მოლარე",

კრედიტის ქვეანგარიში 73-2 "მატერიალური ზიანის ანაზღაურების გათვლები" - 35,5 რუბლი – ფული მიიღო შემფუთავისგან.

საგადასახადო აღრიცხვაში, ბამბის მატყლის დანაკარგები (35,5 რუბლი) არ შედის ხარჯებში. ამავდროულად, ბუღალტერმა არასაოპერაციო შემოსავლის სტრუქტურაში შეიტანა მიღებული ზარალის კომპენსაცია, რომელიც აღემატება ბუნებრივი დანაკარგის ნორმებს (35,5 რუბლი).

იმ შემთხვევაში, თუ არ არსებობს ბუნებრივი დანაკარგის ნორმებზე მეტი დანაკარგის ჩამდენი, მაშინ ზარალის ოდენობა ჩამოიწერება შემდეგი გაყვანილობის მიხედვით:

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან" -ჩამოწერილი დანაკარგები ბუნებრივი დანაკარგის ნორმებზე მეტი.

აღსანიშნავია, რომ ზარალის და (ან) დეფიციტის ბუნებრივი დანაკარგის ნორმებზე გადამეტებული ზარალის აღრიცხვაში ჩამოწერა, იმ პირობით, რომ დამნაშავე არ არის გამოვლენილი, ხორციელდება დასაბუთებული დასკვნის საფუძველზე. გარდა ამისა, უნდა არსებობდეს საგამოძიებო ორგანოების გადაწყვეტილებები, რომლებიც ადასტურებენ დამნაშავეთა არარსებობას, ან დასკვნა შესაბამისი სპეციალიზებული ორგანიზაციებისგან მიღებული ძვირფასი ნივთების დაზიანების ფაქტზე (მაგალითად, ხარისხის შემოწმება). ასეთი დოკუმენტები საჭიროა ქონებისა და ფინანსური ვალდებულებების აღრიცხვის სახელმძღვანელოს პუნქტის 5.2-ის შესაგროვებლად (დამტკიცებული რუსეთის ფედერაციის ფინანსთა სამინისტროს 1995 წლის 13 ივნისის No49 ბრძანებით).

საგადასახადო აღრიცხვაში არასაოპერაციო ხარჯების შემადგენლობაში შეიძლება შევიდეს იმ მატერიალური აქტივების დანაკარგების ოდენობა, რომლისთვისაც დამნაშავე პირები არ გამოვლენილა. ვ ამ საქმესდამნაშავეების არ არსებობის ფაქტი დადასტურებული უნდა იყოს უფლებამოსილი სახელმწიფო ორგანოს მიერ. ეს დადგენილია ქვე. 5 გვ 2 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 265.

მაგალითი

შემფუთველმა უარი თქვა ბუნებრივი დანაკარგის ნორმებზე გადამეტებული ზარალის ანაზღაურებაზე. მე-15 აფთიაქმა არ მიმართა საგამოძიებო ორგანოებს, რათა მათგან მიეღოთ დამნაშავეთა არყოფნის დამადასტურებელი საბუთი.

მე-15 აფთიაქის ბუღალტერმა ბუნებრივი დანაკარგის მაჩვენებელზე მეტი ბამბის დეფიციტი ასახა შემდეგნაირად:

91-2 სუბანგარიშის დებეტი "სხვა ხარჯები",

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან"- 35,5 რუბლი. - ჩამოწერილი დანაკარგები, რომლებიც აღემატება ბუნებრივი დანაკარგის ნორმებს.

მე-15 აფთიაქის ბუღალტერს არ შეუძლია შეამციროს დასაბეგრი შემოსავალი ბუნებრივი ზარალის ნორმებზე (35,5 რუბლი) მეტი დანაკარგისთვის.

ვადაგასული სამკურნალო საშუალებების ჩამოწერა

1998 წლის 22 ივნისის ფედერალური კანონის No86-FZ „შესახებ წამლები», აკრძალულია გამოუსადეგარი, ვადაგასული, ფალსიფიცირებული მედიკამენტების გაყიდვა.

რუსეთის ფედერაციის ჯანდაცვის სამინისტროს 2002 წლის 15 დეკემბრის №382 ბრძანების შესაბამისად „მედიკამენტების განადგურების პროცედურის შესახებ ინსტრუქციის დამტკიცების შესახებ“ ექვემდებარება იმ სამკურნალო საშუალებებს, რომლებიც გახდა გამოუსადეგარი და ვადაგასული სამკურნალო საშუალებები. მიმოქცევიდან გაყვანა და შემდგომი განადგურება სრულად. თანხებს ჩამოართმევენ და ამოიღებენ მიმოქცევიდან რუსეთის ფედერაციის საბაჟო ორგანოების, იურიდიული და იურიდიული პირების მიერ. ინდივიდუალური მეწარმეებირომლებიც არიან ამ სამკურნალო პროდუქტების მფლობელები ან მფლობელები. მედიკამენტების განადგურება უნდა განხორციელდეს დაცვის მარეგულირებელი და ტექნიკური დოკუმენტების სავალდებულო მოთხოვნების დაცვით. გარემოდა ახორციელებს რუსეთის ფედერაციის შემადგენელი ერთეულის აღმასრულებელი ხელისუფლების მიერ შექმნილი მედიკამენტების განადგურების კომისიის მიერ, გასანადგურებელი მედიკამენტების მფლობელის ან მფლობელის თანდასწრებით.

არსებობს მედიკამენტების განადგურების პროცედურა:

1) თხევადი დოზირების ფორმები (საინექციო ხსნარები ამპულაში, ჩანთებში, ფლაკონებში, აეროზოლის ქილაში, მედიკამენტებში, წვეთებში და ა. ხსნარი სამრეწველო კანალიზაციაში (აეროზოლში ხვრელებს წინასწარ კეთდება ცილინდრებში). ამპულების, აეროზოლური ქილების, ჩანთებისა და ბოთლების ნარჩენები იყრება სამრეწველო ან საყოფაცხოვრებო ნარჩენებად;

2) სამკურნალო პროდუქტების წყალში ხსნად ნივთიერებების შემცველი მყარი დოზირების ფორმები (ფხვნილები, ტაბლეტები, კაფსულები და ა.შ.), დაფხვნილ მდგომარეობაში დაწურვის შემდეგ, განზავებულია წყლით 1:100 თანაფარდობით და მიღებული სუსპენზია იხსნება წყალში. სამრეწველო საკანალიზაციო სისტემა;

3) მყარი დოზის ფორმები (ფხვნილები, ტაბლეტები, კაფსულები და ა.შ.), რომლებიც შეიცავს წყალში უხსნად სამკურნალწამლო ნივთიერებებს, რბილი დოზირების ფორმებს (მალამოები, სუპოზიტორები და ა.შ.), წამლების ტრანსდერმული ფორმები, აგრეთვე ფარმაცევტული ნივთიერებები განადგურებულია დაწვა ;

4) სიის II და III სიებში შეტანილი ნარკოტიკული საშუალებები და ფსიქოტროპული ნივთიერებები ნარკოტიკებიფსიქოტროპული ნივთიერებები და მათი წინამორბედები, შემდგომი გამოყენებარომლებიც სამედიცინო პრაქტიკაში აღიარებულია, როგორც არაგონივრული, განადგურებულია რუსეთის ფედერაციის კანონმდებლობის შესაბამისად;

5) აალებადი, ფეთქებადი პრეპარატები, რადიოფარმაცევტული საშუალებები და სამკურნალო მცენარეული ნედლეული გაზრდილი შინაარსირადიონუკლიდები ნადგურდებიან სპეციალურ პირობებში სპეციალური ტექნოლოგიალიცენზიის შესაბამისად ფლობს განადგურების ორგანიზაციას.

შედგენილია მედიკამენტების განადგურების კომისია აქტი, რომელიც აზუსტებს:

1) განადგურების თარიღი და ადგილი;

2) სამუშაო ადგილი, თანამდებობა, ნგრევაში მონაწილე პირთა სრული სახელი;

3) განადგურების საფუძველი;

4) ინფორმაცია სახელის შესახებ (მითითებით დოზირების ფორმა, დოზა, გაზომვის ერთეული, სერია) და განადგურებული სამკურნალო პროდუქტის რაოდენობა, აგრეთვე კონტეინერები ან შეფუთვა;

5) სამკურნალო პროდუქტის მწარმოებლის დასახელება;

6) სამკურნალო საშუალების მფლობელის ან მფლობელის დასახელება;

7) განადგურების მეთოდი.

სამკურნალო საშუალების განადგურების შესახებ აქტს ხელს აწერს კომისიის ყველა წევრი და ილუქება იმ საწარმოს ბეჭდით, რომელმაც განახორციელა სამკურნალო საშუალების განადგურება.

აფთიაქს, ბრძოლის, დაზიანების, ჯართის მარაგის გამო, რომელიც ექვემდებარება ჩანაწერს ან ჩამოწერას, საქონლის ხარისხის დაკარგვისთვის, რომელიც არ ექვემდებარება შემდგომ გაყიდვას, შეუძლია გამოიყენოს ფორმები No. TORG-15 და TORG-16, დამტკიცებული ბრძანებულებით. რუსეთის სახელმწიფო სტატისტიკის კომიტეტის 1998 წლის 25 დეკემბრის No132 "სავაჭრო ოპერაციების აღრიცხვის პირველადი აღრიცხვის დოკუმენტაციის ერთიანი ფორმების დამტკიცების შესახებ".

მაგალითი

2008 წლის მარტში აფთიაქმა „კალენდულამ“ გამოავლინა ვადაგასული ვადით გაუყიდველი წამლები.

სამკურნალო საშუალებებზე ვადაგასული 31.03.2008 აქტები შედგენილია ფორმების No TORG-15 და TORG-16 მიხედვით.

საქონლის ჩამოწერის აქტი (ფორმა No. TORG-16)

TORG-16 ფორმის უკანა მხარე

დაზიანების, ბრძოლის, ჯართის ინვენტარის აქტი (ფორმა No. TORG-15)

Დასასრული

ფორმის უკანა მხარე No.TORG-15

ჩანაწერი ჯართი (ჯართი):

No A-2.18 საინვენტარიზაციო ნივთების დაზიანების აქტს ადგენს სპეციალურად დანიშნული საინვენტარიზაციო კომისია დაზიანების ფაქტის აღმოჩენის დროს ან ინვენტარიზაციის დროს. აქტი იწერება სამ ეგზემპლარად ცალ-ცალკე ღირებულებების თითოეული ჯგუფისთვის (წამლები, კონტეინერები და ა.შ.) ზიანის მიზეზებისა და დამნაშავეების დადგენით.

მედიკამენტების და კონტეინერების ჩამოწერა ხდება მიმდინარე ფასებით. აქტს თან ერთვის ღირებულებების დაზიანების ჩამდენი პირების განმარტებითი ახსნა-განმარტებები. აქტის ორი ეგზემპლარი უნდა გაიგზავნოს დასამტკიცებლად, ბოლო არის ფინანსურად პასუხისმგებელ პირთან და თან ერთვის ანგარიშს ღირებულებების ჩამოწერისას.

მაგალითი

შევავსოთ ზემოთ მოყვანილი მაგალითის პირობები. დავუშვათ, რომ მედიკამენტები აფთიაქში შპს „დოქტორიდან“ შემოვიდა. ამავდროულად, მედიკამენტების საცალო ფასია:

1) კარდანი p / o 50 მგ No50 - 150,55 რუბლი;

2) მრავალ ჩანართი V-comp. No 100 - 198,76 რუბლი.

აფთიაქმა, ფორმის No TORG-15, TORG-16 მიხედვით აქტების ნაცვლად, შეადგინა აქტი საქონლისა და მასალების დაზიანების თაობაზე ფორმის No A-2.18 მიხედვით.

Დასასრული

აფთიაქმა უნდა გააფორმოს ხელშეკრულება ორგანიზაციასთან, რომელიც ვადაგასული მედიკამენტების განადგურებას ეხება. ასეთი სამკურნალო საშუალებების გადაცემა ფორმდება შესაბამისი აქტით.

სპეციალიზებული ორგანიზაციის მუშაობის ღირებულება დამოკიდებულია წამლების წონაზე, მათ მოცულობასა და შეფუთვაზე. აეროზოლური წამლების განადგურება ყველაზე ძვირია.

ასევე, გაწეული ხარჯები დადასტურდება სამუშაოს შესრულების ხელშეკრულებით, შესრულებული სამუშაოს ინვოისით და შესრულებული სამუშაოს მიღების აქტით. მედიკამენტების განადგურების ხარჯები გათვალისწინებულია საშემოსავლო გადასახადის გაანგარიშებისას და განისაზღვრება ეკონომიკურად გამართლებულად.

აღსანიშნავია, რომ წარმოების არარსებობისა და გასანადგურებელი წამლების მცირე პარტიების შემთხვევაში, ვადაგასული პრეპარატების განადგურება შესაძლებელია თავად სააფთიაქო ორგანიზაციამ.

სააღრიცხვო მიზნებისთვის აფთიაქის ხარჯები, რომლებიც დაკავშირებულია ვადაგასული მედიკამენტების ჩამოწერასთან, დაკავშირებულია სხვა ხარჯებთან და აისახება საანგარიშგებო პერიოდში, რომელშიც მოხდა.

სააფთიაქო ორგანიზაციის ბუღალტრულ აღრიცხვაში ვადაგასული სამკურნალო საშუალებების ჩამოწერის შედეგად მიღებული ზარალის ოდენობა დგინდება შემდეგი ჩანაწერით:

სადებეტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან",

41-2 სუბანგარიშის კრედიტი "საქონელი საცალო ვაჭრობაში"- ასახულია წამლის ჩამოწერის შედეგად მიღებული ზარალის ოდენობა. უფრო მეტიც, თუ აფთიაქი აწარმოებს ჩანაწერებს სამედიცინო მარაგიგაყიდვების ფასებში (ანგარიშის 42 "სავაჭრო მარჟის" გამოყენებით), თქვენ უნდა ჩამოწეროთ მარკირების ოდენობა, რომელიც ეხება გაფუჭებულ მედიკამენტებს:

42 ანგარიშის დებეტი "სავაჭრო ზღვარი",

41-2 სუბანგარიშის კრედიტი "საქონელი საცალო ვაჭრობაში" -გაფუჭებულ მედიკამენტებთან დაკავშირებული მარკირების ოდენობა ჩამოიწერა.

მხოლოდ მედიკამენტების შესყიდვის ფასი (ზღვის გარეშე, მაგრამ მათი აფთიაქში მიტანის ხარჯების გათვალისწინებით, თუ ეს გათვალისწინებულია სააფთიაქო ორგანიზაციის სააღრიცხვო პოლიტიკით) ჩამოიწერება 94 "დეფიციტის" ანგარიშის დებეტზე. და დანაკარგები ძვირფასი ნივთების დაზიანებისგან“.

კომისიის გადაწყვეტილებით, ვადაგასული მედიკამენტების ჩამოწერით მიღებული ზარალის ოდენობა მიეკუთვნება ან დამნაშავე პირებს ან ფინანსურ შედეგს:

73-2 სუბანგარიშის დებეტი "მატერიალური ზიანის ანაზღაურების გათვლები",

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან"- დამნაშავე პირებს მიაწერეს მედიკამენტების ჩამოწერის შედეგად მიღებული ზარალის ოდენობა;

91-2 სუბანგარიშის დებეტი "სხვა ხარჯები",

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან" -ასახულია წამლის ჩამოწერის შედეგად მიღებული ზარალი.

მაგალითი

აფთიაქი შპს „კალენდულა“, რომელიც UTII-ის გადამხდელია, საწყობში ინვენტარიზაციის დროს გამოავლინა ვადაგასული ვარგისიანობის გაუყიდველი პრეპარატები. აფთიაქის სააღრიცხვო პოლიტიკის შესაბამისად, საქონელი აღირიცხება გაყიდვების ფასებში. ვადაგასული წამლების წიგნის ფასი იყო 15200 რუბლი, მათ შორის სავაჭრო მარჟა 1100 მანეთი. ამათ განადგურება ნარკოტიკებიდამზადებულია სპეციალიზებული ორგანიზაციის მიერ. მათ განადგურებაზე სამუშაოს ღირებულებაა 3620 რუბლი, პლუს დღგ - 651 რუბლი.

ვადაგასული წამლების ჩამოწერის ოპერაციების ასახვისთვის აფთიაქის ბუღალტერი გააკეთებს შემდეგ ჩანაწერებს:

რუსეთის ფედერაციის საგადასახადო კოდექსი არ ითვალისწინებს, რომ განადგურებული მედიკამენტების ღირებულება შეიძლება აისახოს ხარჯებში, რომლებიც ამცირებს დასაბეგრი მოგებას. საგადასახადო კანონმდებლობა იძლევა უფლებას ხარჯების შემადგენლობაში შეიტანოს დანაკარგები წარმოებისა და საწყობებში მატერიალური აქტივების დეფიციტისგან (რუსეთის ფედერაციის საგადასახადო კოდექსის 265-ე მუხლის მე-2 პუნქტის მე-5 ქვეპუნქტი) და (ან) ზიანი შენახვისა და ტრანსპორტირების დროს. საქონლისა და მასალის ბუნებრივი დანაკარგის ფარგლებში (რუსეთის ფედერაციის საგადასახადო კოდექსის 254-ე მუხლის მე-2 პუნქტი).

თუმცა, ნარკოტიკების წარმოებასთან დაკავშირებული ხარჯები, რომლებიც განადგურებულია ვარგისიანობის ვადის გამო, შეიძლება აისახოს როგორც გამოქვითვადი ხარჯი სხვა ხარჯებში, გაუქმებული წარმოების შეკვეთების ღირებულების მსგავსი, პირდაპირი დანახარჯების ოდენობით.

ორგანიზაციების მოგების დაბეგვრის მიზნით, ხარჯები აღიარებულია, როგორც დასაბუთებული, ეკონომიკურად გამართლებული და დოკუმენტირებული ხარჯები, რომლებიც გაწეულია გადასახადის გადამხდელის მიერ შემოსავლის გამომუშავების მიზნით (რუსეთის ფედერაციის საგადასახადო კოდექსის 252-ე მუხლი). გადასახადის გადამხდელის მიერ გაწეული ხარჯების ეკონომიკური მიზანშეწონილობა დგინდება ასეთი ხარჯების შემოსავლის გამომუშავების მიმართულებით, ანუ გადასახადის გადამხდელის ეკონომიკური საქმიანობის პირობითობა, ორგანიზაციის სამეწარმეო მიზნებისა და ამოცანების შინაარსის გათვალისწინებით. და არა შემოსავლის ფაქტობრივი მიღება კონკრეტულ საანგარიშო (საგადასახადო) პერიოდში. ამრიგად, საგადასახადო მიზნებისთვის ხარჯების მიღება არ არის გამორიცხული გადასახადის გადამხდელის მიერ დანაკარგის შემთხვევაში (რუსეთის ფედერაციის ფინანსთა სამინისტროს საგადასახადო და საბაჟო სატარიფო პოლიტიკის დეპარტამენტის 2005 წლის 27 ოქტომბრის No. 03- 03-04 / 4/69).

აფთიაქს უფლება აქვს გაითვალისწინოს განადგურებული სამკურნალო საშუალებების ღირებულება, როგორც ხარჯების ნაწილი, რომელიც ამცირებს დასაბეგრი მოგებას.

გადასახადის გადამხდელებს უფლება აქვთ ოდენობით შეამცირონ ბიუჯეტში დასარიცხი დღგ-ის თანხა საგადასახადო გამოქვითვები(რუსეთის ფედერაციის საგადასახადო კოდექსის 171-ე მუხლი). უფრო მეტიც, მიხედვით ზოგადი წესი შეძენილ საქონელზე „შეტანილი“ დღგ-ის ოდენობა შეიძლება მოითხოვოს გამოქვითვაზეშემდეგი პირობებით:

1) შეძენილი საქონელი განკუთვნილია დღგ-ით დაქვემდებარებული ოპერაციებისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 171-ე მუხლის მე-2 პუნქტი);

2) საქონელი მიიღება აღრიცხვისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 172-ე მუხლის 1-ლი პუნქტი);

3) არის სწორად შესრულებული ინვოისი (რუსეთის ფედერაციის საგადასახადო კოდექსის 172-ე მუხლის 1-ლი პუნქტი).

მაგალითად, აფთიაქმა შეიძინა მედიკამენტების პარტია შემდგომი გასაყიდად. მედიკამენტები საწყობში იყო განთავსებული. ინვოისი გაცემულია სათანადოდ. შესაბამისად, შეძენილ მედიკამენტებთან დაკავშირებული დღგ-ის თანხა გამოიქვითება.

მედიკამენტების ნაწილი ვადის გასვლამდე არ გაიყიდა და განადგურდა. გადასახადის გადამხდელის მიერ დაბეგვრის ობიექტად აღიარებული, მაგრამ ამ ოპერაციებისთვის გამოუყენებელი ოპერაციების შესასრულებლად შეძენილ საქონელზე გამოქვითვისთვის მიღებული დღგ-ის თანხები უნდა აღდგეს და გადაიხადოს ბიუჯეტში.

ვადაგასული მედიკამენტების რეალიზაცია კვალიფიცირებულია მედიკამენტების წარმოების სალიცენზიო საქმიანობის შესახებ დებულების შესაბამისად, რომელიც დამტკიცებულია რუსეთის ფედერაციის მთავრობის 2006 წლის 6 ივლისის No415 დადგენილებით „წარმოების ლიცენზირების შესახებ დებულების დამტკიცების შესახებ. მედიკამენტები“, როგორც სალიცენზიო პირობების უხეში დარღვევა.

ხელოვნების მე-4 პუნქტის ასეთი დარღვევისთვის. 14.1 რუსეთის ფედერაციის ადმინისტრაციული კოდექსი გათვალისწინებულია ჯარიმა:

1) ორგანიზაციებისთვის - 4 ათასიდან 5 ათას რუბლამდე ან საქმიანობის შეჩერება 90 დღემდე;

2) ამისთვის ოფიციალური პირები- 4 ათასიდან 5 ათას რუბლამდე ოდენობით;

3) ჩართული იურიდიული პირები- 40 ათასიდან 50 ათას რუბლამდე ან საქმიანობის ადმინისტრაციული შეჩერება 90 დღემდე.

მედიკამენტების შესახებ რუსეთის ფედერაციის კანონმდებლობის დარღვევა შეიძლება გამოვლინდეს ადგილზე საგადასახადო შემოწმების დროს. მაგალითად, პირველადი დოკუმენტაციის შემოწმებისას, კონტროლერებმა ვადაგასული მედიკამენტების რეალიზაციის ფაქტები აღმოაჩინეს.

მედიკამენტების შესახებ კანონმდებლობის დარღვევის დამადასტურებელი ფაქტების აღმოჩენის შემთხვევაში საგადასახადო ორგანოებს უფლება აქვთ დაუკავშირდნენ ფედერალური სამსახურიჯანდაცვისა და სოციალური განვითარების სფეროში ზედამხედველობისთვის ლიცენზიის გაუქმების ან შეჩერების შესახებ განაცხადით აფთიაქიგანახორციელოს ფარმაცევტული საქმიანობა... გარდა ამისა, ხელოვნების შესაბამისად. 13 ფედერალური კანონი 2001 წლის 8 აგვისტოს No128-FZ „გარკვეული სახის საქმიანობის ლიცენზირების შესახებ“ ლიცენზიის შეჩერება ან გაუქმება ხორციელდება ქ. სასამართლო პროცედურასალიცენზიო ორგანოს განცხადების საფუძველზე.

- რუსეთის ფედერაციის ჯანდაცვის სამინისტროს 2001 წლის 20 ივლისის N 284 ბრძანება "სააფთიაქო ორგანიზაციებში წამლებისა და სამედიცინო პროდუქტების ბუნებრივი ნარჩენების ნორმების დამტკიცების შესახებ ინკორპორაციისა და საკუთრების ფორმის მიუხედავად".

- დანართი No1. სააფთიაქო ორგანიზაციებში მედიკამენტებისა და სამედიცინო პროდუქტების ბუნებრივი დაკარგვის ნორმები, მიუხედავად საკუთრების ორგანიზაციულ-სამართლებრივი ფორმისა და ფორმისა.

- დანართი No2. ინსტრუქციები სააფთიაქო ორგანიზაციებში მედიკამენტებისა და სამედიცინო პროდუქტების ბუნებრივი დაკარგვის ნორმების გამოყენების შესახებ, განურჩევლად საკუთრების ორგანიზაციულ-სამართლებრივი ფორმისა და ფორმისა.

- განაცხადი. მედიკამენტებისა და სამედიცინო პროდუქტების ბუნებრივი დანაკარგის გაანგარიშება

რუსეთის ფედერაციის ჯანდაცვის სამინისტროს 2001 წლის 20 ივლისის N 284 ბრძანება.

„სააფთიაქო ორგანიზაციებში მედიკამენტებისა და სამედიცინო პროდუქტების ბუნებრივი ნარჩენების ნორმების დამტკიცების შესახებ ორგანიზაციულ-სამართლებრივი ფორმისა და საკუთრების ფორმის მიუხედავად“

არაპროდუქტიული დანაკარგების შესამცირებლად და სააფთიაქო ორგანიზაციებში მარაგების უსაფრთხოებაზე პასუხისმგებლობის გაზრდის მიზნით, მიუხედავად საკუთრების ორგანიზაციულ-სამართლებრივი ფორმისა და ფორმისა, ვბრძანებ:

1. დასამტკიცებლად:

1.1. მედიკამენტებისა და სამედიცინო პროდუქტების ბუნებრივი დანაკარგის მაჩვენებლები სააფთიაქო ორგანიზაციებში, განურჩევლად საკუთრების ორგანიზაციულ-სამართლებრივი ფორმისა და ფორმისა (დანართი No1).

1.2. ინსტრუქციები სააფთიაქო ორგანიზაციებში მედიკამენტებისა და სამედიცინო პროდუქტების ბუნებრივი დაკარგვის ნორმების გამოყენების შესახებ, განურჩევლად საკუთრების ორგანიზაციულ-სამართლებრივი ფორმისა და ფორმისა (დანართი No2).

2. შემადგენელი სუბიექტების ჯანდაცვის ორგანოებისა და ფარმაცევტული ორგანიზაციების ხელმძღვანელები. რუსეთის ფედერაციამიიღეთ ეს ბრძანება ხელმძღვანელობისა და აღსრულებისთვის.

3. ამ ბრძანების შესრულებაზე კონტროლი დაევალოს მინისტრის მოადგილეს ა.ვ.კატლინსკის.

იუ.ლ შევჩენკო |

რეგისტრაცია N 2997

ეთანოლი:

მედიკამენტების ინდივიდუალური წარმოება, მათ შორის ჰომეოპათიური რეცეპტების მიხედვით

ალკოჰოლის აწონვა სააფთიაქო კონტეინერში დამატებითის გარეშე ტექნოლოგიური ოპერაციები(სხვა მედიკამენტებთან შერევა, დოზებად დაყოფა)

„დამტკიცებული“ იურიდიული პირის ხელმძღვანელი _________________________________ ხელმოწერა, გვარი და ა.შ., დაახლოებით. "__" ___________ 200_

ორგანიზაციის დასახელება _________________________________________________ დეპარტამენტი _________________________________________________________________

გადახდა მედიკამენტების ბუნებრივი დაკარგვა

და სამედიცინო პროდუქტები

_______ 200-დან _______ 200 წლამდე პერიოდისთვის

ფინანსურად პასუხისმგებელი პირი _________________________________________________ _________________________________________________________________________________ თანამდებობა, გვარი და., ო. (ჯამად)

სახელი | საზომი ერთეული | საინვენტარიზაციო პერიოდის ბრუნვა | ბუნებრივი დანაკარგის მაჩვენებელი,% | დამუხტულია ბუნებრივი დანაკარგის სიჩქარით | ჩამოწერილი ბუნებრივი დანაკარგის მაჩვენებლის მიხედვით | ბუნებრივი დანაკარგის ნორმების ნაკლებობა |

ზარალის ოდენობით ______________ ზარალის მაჩვენებელზე მეტი ______________________

გამოთვლა მოახდინა ბუღალტერმა _________________________________________________ ხელმოწერის გვარი და., ო. ფინანსურად პასუხისმგებელი პირი _________________________________________________ ხელმოწერის გვარი, და., ო. "__" ___________200

თავი 2. აფთიაქების საწყობებში მედიკამენტების ბუნებრივი დაკარგვის მაჩვენებლების შეზღუდვა

რუსეთის ფედერაციის ჯანმრთელობისა და სოციალური განვითარების სამინისტროს 2007 წლის 9 იანვრის №2 ბრძანების მიხედვით „აფთიაქებში (ორგანიზაციებში), წამლების საბითუმო ვაჭრობაში და ჯანდაცვაში მედიკამენტების შენახვისას ბუნებრივი დანაკარგის ნორმების დამტკიცების შესახებ. დაწესებულებებში, მედიკამენტების შენახვის ორგანიზების ახალი ტექნოლოგიების გამოყენებასთან დაკავშირებით აფთიაქებში (ორგანიზაციებში), აგრეთვე მათი უსაფრთხოების უზრუნველყოფის კონტროლის მიზნით, დაწესდა აფთიაქებში (ორგანიზაციებში) მედიკამენტების ბუნებრივი დაკარგვის ნორმები. დამტკიცებული. სააფთიაქო ორგანიზაციებში მედიკამენტების და სამედიცინო პროდუქტების ბუნებრივი დაკარგვის მაჩვენებლები, მიუხედავად საკუთრების ორგანიზაციული და სამართლებრივი ფორმისა და ფორმისა და მათი გამოყენების ინსტრუქციებისა, დამტკიცდა რუსეთის ჯანდაცვის სამინისტროს 2001 წლის 20 ივლისის No. 284 „სააფთიაქო ორგანიზაციებში მედიკამენტებისა და სამედიცინო პროდუქტების ბუნებრივი დანაკარგის ნორმების დამტკიცების შესახებ, განურჩევლად საკუთრების ორგანიზაციულ-სამართლებრივი ფორმისა და ფორმისა“.

მედიკამენტების ბუნებრივი დაკარგვის მაქსიმალური მაჩვენებლები დადგენილია იმ დანაკარგის დასაფარად, რომელიც წარმოიქმნება სააფთიაქო საწყობებში სამრეწველო შეფუთვის პროცესში (შეფრქვევა, აორთქლება, ჩამოსხმა, კონტეინერის კედლებზე გადაბმა, დანაკარგები დიდი შეფუთვიდან პატარაზე გადასვლისას და ა.შ. .)

ტარიფები დადგენილია მედიკამენტების წარმოებაში ბუნებრივი დანაკარგის ფარგლებში ზარალის ანაზღაურების მიზნით, ექიმების დანიშნულებით და ჯანდაცვის დაწესებულებების მოთხოვნების შესაბამისად, შიდა აფთიაქის შესყიდვები და შეფუთვა სააფთიაქო ორგანიზაციებში, მიუხედავად ორგანიზაციული და საკუთრების იურიდიული ფორმა და ფორმა და გამოიყენება მხოლოდ მარაგის დეფიციტის შემთხვევაში ინვენტარიზაციის აღებისას.

ბუნებრივი დანაკარგის მითითებული მაჩვენებლები არ ვრცელდება სამრეწველო წარმოების მზა სამკურნალო საშუალებებზე და სამკურნალო პროდუქტებზე წონით (ეთილის სპირტის ჩათვლით), რომლებიც იყიდება ორიგინალურ (ქარხანაში, ქარხანაში, საწყობში) შეფუთვაში.

ამ ნორმების გამოყენება, ანუ ბუნებრივი ზარალის ოდენობის გაანგარიშება დადგენილი ნორმების ფარგლებში, ხდება ინდივიდუალურად წარმოებული მედიკამენტების გაცემის (რეალიზაციის) პირველადი აღრიცხვის დოკუმენტების მონაცემების საფუძველზე. ჯანდაცვის დაწესებულებების რეცეპტებსა და მოთხოვნებს, ინტრაფარმაცევტულ პრეპარატს და შეფუთვას, აგრეთვე ნაყარად გამოშვებისას, ორიგინალური შეფუთვის დარღვევით. ბუნებრივი ზარალის განაკვეთები ვრცელდება მხოლოდ მედიკამენტებსა და სამედიცინო პროდუქტებზე, რომლებიც იყიდება ინვენტარიზაციის პერიოდში. ჩხუბი, ქორწინება, დაზიანება, წამლების ვარგისიანობის ვადის გასვლის გამო ზარალი არ ჩამოიწერება ბუნებრივი ზარალის ოდენობით.

ხელოვნების მე-7 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 254, დანაკარგები დეფიციტის და (ან) დაზიანების დროს მარაგების შენახვისა და ტრანსპორტირებისას ბუნებრივი დანაკარგის ფარგლებში, დამტკიცებული რუსეთის ფედერაციის მთავრობის მიერ დადგენილი წესით, უტოლდება მატერიალურ ხარჯებს. საგადასახადო მიზნები.

რუსეთის ფედერაციის ჯანმრთელობისა და სოციალური განვითარების სამინისტროს 2007 წლის 9 იანვრის No2 ბრძანებით დამტკიცდა აფთიაქებში (ორგანიზაციებში), წამლების საბითუმო მოვაჭრეებსა და ჯანდაცვის დაწესებულებებში მედიკამენტების შენახვისას ბუნებრივი დანაკარგის ნორმები (იხ. ცხრილი 3). .

ცხრილი 3

რუსეთის ფედერაციის ჯანმრთელობისა და სოციალური განვითარების სამინისტროს 2007 წლის 9 იანვრის No2 ბრძანების დანართი.

ბუნებრივი დანაკარგების მაჩვენებელი აფთიაქებში (ორგანიზაციებში), წამლების საბითუმო მოვაჭრეებსა და ჯანდაცვის დაწესებულებებში მედიკამენტების შენახვისას

სააფთიაქო საწყობებში მედიკამენტების ბუნებრივი ნარჩენების (წარმოების ნარჩენების) ზღვრული ნორმების გამოყენების შესახებ ინსტრუქციის მიხედვით (რუსეთის ფედერაციის ჯანდაცვის სამინისტროს ბრძანების No. 2 დანართი) ", მედიკამენტების ბუნებრივი დაკარგვის ზღვრული განაკვეთები. დაყენებულია იმ დანაკარგის დასაფარად, რომელიც წარმოიქმნება სააფთიაქო საწყობებში სამრეწველო შეფუთვის პროცესში (შეფრქვევა, აორთქლება, დაღვრა, კონტეინერის კედლებზე და დამხმარე ნივთებზე მიბმა, შეფუთვისას, დანაკარგები დიდი პაკეტიდან პატარაზე გადასვლისას) და ა.შ.) .

მედიკამენტების დეფიციტი, რომელიც წარმოიშვა კონტეინერების დაზიანებისა და გატეხვის, წამლის დაზიანების გამო, უნდა დაფიქსირდეს სპეციალური კომისიის მიერ აქტით 20-AP-ის სახით (ნორმებში არ შედის).

დაუშვებელია ბუნებრივი დანაკარგის შემზღუდავი ნორმების გამოყენება წამლების სამრეწველო შეფუთვაში ან დოზირების სახით საწყობში წარმოების ოპერაციების განხორციელების გარეშე მოხმარებაზე.

ბუნებრივი დაცემა- ეს არის დანაკარგები, რომლებიც წარმოიქმნება ტრანსპორტირების, შენახვის დროს, აგრეთვე:

1) რიგი ფხვნილის პრეპარატების შესხურება, გაშრობა, შუშის ჭურჭელში გატეხვა;

2) აფთიაქებში წამლებისა და ბამბის ბუნებრივი დანაკარგი;

3) მინის ფარმაცევტული ჭურჭლის დაკარგვა ფარმაცევტულ ქარხნებში (წარმოება) და აფთიაქების საწყობებში (ბაზები);

4) სააფთიაქო ორგანიზაციებში მედიკამენტებისა და სამედიცინო პროდუქტების ბუნებრივი დანაკარგი, მიუხედავად საკუთრების ორგანიზაციულ-სამართლებრივი ფორმისა და ფორმისა.

ბუნებრივი ცვეთის განაკვეთები არ ვრცელდება:

1) სამრეწველო წარმოების მზა ფარმაცევტული პროდუქტები და წონის მედიკამენტები (ეთილის სპირტის ჩათვლით), გაყიდული ორიგინალური (ქარხანა, ქარხანა, საწყობი) შეფუთვაში (ინსტრუქციები სააფთიაქო ორგანიზაციებში წამლებისა და სამედიცინო პროდუქტების ბუნებრივი დაკარგვის ნორმების გამოყენების შესახებ, მიუხედავად საკუთრების ორგანიზაციულ-სამართლებრივი ფორმებისა და ფორმების შესახებ (დანართი 2 რუსეთის ფედერაციის ჯანდაცვის სამინისტროს 2001 წლის 20 ივლისის №284 ბრძანებით);

2) ტექნოლოგიური დანაკარგები და დანაკარგები ქორწინებიდან;

3) ბრძოლა, ქორწინება, დაზიანება;

4) ვადაგასული წამლები;

5) შენახვისა და ტრანსპორტირების დროს სასაქონლო პროდუქციის დანაკარგები, რომლებიც გამოწვეულია სტანდარტების, ტექნიკური და ტექნოლოგიური პირობების, ტექნიკური ექსპლუატაციის წესების, კონტეინერების დაზიანებით, საქონლის დანაკარგებისგან დაცვის საშუალებების არასრულყოფილებით და გამოყენებული ტექნოლოგიური აღჭურვილობის მოთხოვნების დარღვევით. სახელმძღვანელო ბუნებრივი დანაკარგის ნორმების შემუშავების შესახებ (დანართი რუსეთის ფედერაციის ეკონომიკური განვითარების სამინისტროს 2003 წლის 31 მარტის No95 ბრძანების).

დანაკარგების ოდენობა შეიძლება განისაზღვროს ინვენტარიზაციის შედეგების მიხედვით.

ზარალის აღრიცხვა ბუღალტრული ზარალის ნორმების ფარგლებში ბუღალტრულ აღრიცხვაში დამოკიდებულია მათი ფორმირების ადგილზე.

შესყიდვისას გამოვლინდა ზარალი:

სადებეტო ანგარიში 10 "მასალები", 41 "საქონელი",

შენახვის ან გაყიდვის დროს გამოვლენილი დანაკარგები:

ანგარიშის დებეტი 20 "მთავარი წარმოება", 44 "გაყიდვის ხარჯები",

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან"- ზარალი ჩამოიწერა ბუნებრივი დანაკარგის ნორმების ფარგლებში.

საგადასახადო აღრიცხვაში შეუძლებელია ზარალის შემოსავლის შემცირება ბუნებრივი ზარალის განაკვეთების ფარგლებში. ამ საკითხთან დაკავშირებით საკანონმდებლო ბაზა არ არის დასრულებული.

ბუნებრივი დანაკარგის ნორმებზე მეტი დანაკარგის შემთხვევაში, დამნაშავეების იდენტიფიცირების გარეშე:

91-2 სუბანგარიშის დებეტი „სხვა ხარჯები“, 94 ანგარიშის კრედიტი „ნაკლოვანებები და ზარალი ღირებულებების დაზიანებისგან“- ჩამოწერილი დანაკარგები, რომლებიც აღემატება ბუნებრივი დანაკარგის ნორმებს.

ბუღალტრული აღრიცხვის ბუნებრივი ზარალის ნორმებზე გადამეტებული ზარალის ჩამოწერის საფუძველი, როდესაც დამნაშავეები არ არიან გამოვლენილი, არის საფუძვლიანი დასკვნა და საგამოძიებო ორგანოს გადაწყვეტილებები, რომლებიც ადასტურებენ დამნაშავეთა არარსებობას. შესაბამისი სპეციალიზებული ორგანიზაციებისგან მიღებული ძვირფასი ნივთების დაზიანების ფაქტი (მაგალითად, შემოწმება ხარისხის მიხედვით).

საგადასახადო აღრიცხვაში, მატერიალური ფასეულობების ზარალის ოდენობა, რომლისთვისაც დამნაშავე პირები არ გამოვლენილა, შეიძლება ჩაითვალოს არაოპერატიულ ხარჯებში, მაგრამ სისხლის სამართლის საქმის შეჩერების შესახებ ბრძანების ასლის თანხლებით, რომელიც ადასტურებს იმ ფაქტს, რომ გაფლანგვაში დამნაშავე პირები არ არიან.

რუსეთის ფედერაციის ჯანდაცვის სამინისტროს 1996 წლის 13 ნოემბრის No375 ბრძანებით „სააფთიაქო საწყობებში (ბაზებში) მედიკამენტების ბუნებრივი ნარჩენების (წარმოების ნარჩენების) შეზღუდვის ნორმების დამტკიცების შესახებ“, ჩამოწერა. ბუნებრივი დანაკარგი დეფიციტის ან წინასწარი ჩამოწერის არარსებობის შემთხვევაში აკრძალულია.

ბუნებრივი დანაკარგი (წარმოების ნარჩენები) განისაზღვრება ჯგუფური განაკვეთის ზომით ან ინდივიდუალურად (ასეთის არსებობის შემთხვევაში) თანდართული ცხრილის შესაბამისად.

ბუნებრივი დანაკარგი (წარმოების ნარჩენები) დადგენილია შევსების ჟურნალის მიხედვით (ფორმა 101-AP), რომელიც ასახავს პრეპარატის წონაში გადახრებს შევსების შემდეგ მისი ორიგინალური რეალური წონიდან შევსებამდე. ეს ფორმა წარმოდგენილია დანართ 1-ში.

მედიკამენტების ბუნებრივი დანაკარგი (წარმოების ნარჩენები) ჩამოიწერება ნორმების ფარგლებში მხოლოდ ინვენტარიზაციის შედეგების საფუძველზე.

ფაქტობრივი დანაკარგების დადგენის საფუძველია შეფუთვის ჟურნალის მონაცემები, რომელშიც იხსნება ცალკე ფურცელი თითოეული სამკურნალო პროდუქტისთვის.

შეფუთვის ჟურნალიუნდა იყოს დანომრილი, დალუქული, დალუქული და ხელმოწერილი აფთიაქის საწყობის ხელმძღვანელის მიერ.

მომწამვლელი და ნარკოტიკული საშუალებების შესაფუთი ჟურნალი უნდა იყოს დანომრილი, შეფუთული, დალუქული ცვილის ბეჭდით და ხელმოწერილი იყოს მშობელი ორგანიზაციის ხელმძღვანელის მიერ.

შეფუთვის ჟურნალის ჩამოწერისას შეჯამდება თითოეული ნივთის ფაქტობრივი დანაკარგების მონაცემები და განისაზღვრება ზარალის რეალური ოდენობა, რომელზედაც გამოიყენება დანაკარგის მაჩვენებელი.

თუ საწარმოო ოპერაციების პროცესში აღმოჩენილია მედიკამენტების ჭარბი რაოდენობა, დგინდება მათი წარმოქმნის მიზეზები. ნამეტი ექვემდებარება კაპიტალიზაციას. მომწამვლელი და ნარკოტიკული საშუალებების სიჭარბის შემთხვევაში განყოფილების უფროსი ვალდებულია ამის შესახებ სამი დღის ვადაში აცნობოს საწყობის გამგეს და ზემდგომ ორგანიზაციას.

წამლებისა და მედიკამენტების ინვენტარიზაციის შედეგები მითითებულია მარაგების საინვენტარო ნუსხაში (ფორმა No INV-3) და მარაგების ინვენტარიზაციის შედეგების შედარებით ანგარიშგებაში (ფორმა No INV-19). შემდეგი, ზარალის გაანგარიშება ხორციელდება ზარალის ნორმების ფარგლებში და დგინდება ჭარბი დანაკარგების ოდენობა.

სუბ. 2 გვ 7 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 254, ბუღალტერს შეუძლია შეამციროს საშემოსავლო გადასახადის ბაზა მედიკამენტების შენახვისა და ტრანსპორტირების დროს ზარალის ზარალისთვის, ბუნებრივი ზარალის განაკვეთების ფარგლებში.

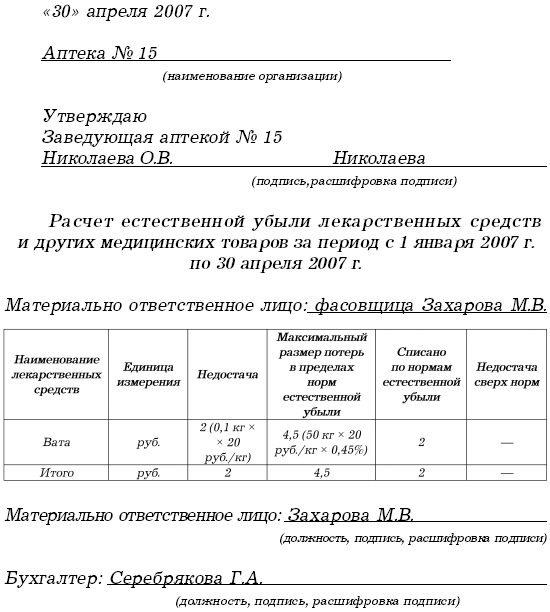

მაგალითი

2007 წლის იანვარში მე-15 აფთიაქმა იყიდა გასაყიდად 50 კგ ჰიგიროსკოპიული ბამბა 20 მანეთად. (დღგ-ს გარეშე) 1 კგ-ზე.

2007 წლის აპრილში ბამბის ბამბა შეფუთეს 200 გრამში და გაიყიდა. ამასთან, დადგინდა ბამბის მატყლის დეფიციტი შეფუთვისას - 0,1 კგ.

ბუნებრივი დანაკარგის დადგენილი ნორმები შეფუთვის ღირებულების პროცენტულად არის 0,45%.

ბამბის მატყლის დეფიციტის ჩამოწერისას მე-15 აფთიაქის ბუღალტერმა შემდეგი ჩანაწერები გააკეთა:

საკრედიტო ანგარიში 41 "საქონელი"- 2 მანეთი. - აისახება ბამბის მატყლის დეფიციტი;

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან"- 2 მანეთი. - დეფიციტი ბუნებრივი დანაკარგის ნორმების ფარგლებში ჩამოიწერა.

აფთიაქის ბუღალტერს შეუძლია შეამციროს დასაბეგრი მოგება დეფიციტის შედეგად მიღებული ზარალის ოდენობით (2 რუბლი).

კითხვაზე, არის თუ არა საჭირო დღგ-ს „შეტანის“ აღდგენა, რომელიც ზარალზე მოდის ბუნებრივი ზარალის განაკვეთების ფარგლებში, საგადასახადო ორგანოები პასუხობენ რა საჭიროა. ისინი თავიანთ მოსაზრებას შემდეგნაირად ასაბუთებენ: „შესული“ დღგ-ის გამოქვითვის მნიშვნელოვანი პირობაა ქონების გამოყენება იმ საქმიანობაში, რომელიც იბეგრება. შესაბამისად, თუ იმ ქონებაზე, რომელზედაც დეფიციტი გამოვლინდა ბუნებრივი დანაკარგის ფარგლებში, დღგ არ დაირიცხება, მაშინ შესაბამისი გადასახადი უნდა აღდგეს.

ამასთან, სამედიცინო ორგანიზაციებს არ ესაჭიროებათ დღგ-ს „შეტანის“ აღდგენა. მართალია, ამ შემთხვევაში, ყველაზე ხშირად მათ უნდა დაიცვან თავიანთი აზრი სასამართლოში. სასამართლოში დაცვის მხარე შეიძლება დაფუძნდეს შემდეგ არგუმენტზე. ჩვ. 21 რუსეთის ფედერაციის საგადასახადო კოდექსის "დამატებული ღირებულების გადასახადი" ჩამოთვლილია ყველა შემთხვევები, როდესაც საჭიროა დღგ-ის აღდგენა:

1) ორგანიზაციის დღგ-დან გათავისუფლებამდე შეძენილ საქონელზე (145-ე მუხლის მე-8 პუნქტი);

2) გამოქვითვაზე გამოსახული დღგ-სთვის, რომელიც არ შედის ქონების ღირებულებაში (170-ე მუხლის მე-2 პუნქტი).

ამ შემთხვევებს შორის არ არის დაკარგული ქონების ჩამოწერის ვითარება. ბუღალტრული ზარალის ნორმებზე მეტი ზარალის აღრიცხვა ბუღალტრული აღრიცხვაში ემყარება იმას, არის თუ არა დამნაშავეები, რომლებიც ანაზღაურებენ ზარალს.

მედიკამენტების დაზიანებასთან დაკავშირებით სამედიცინო ორგანიზაციისთვის მიყენებული ზიანის ანაზღაურების პროცედურა დამოკიდებულია ორგანიზაციისა და ზიანის მიყენებული თანამშრომლის ურთიერთობაზე. თუ თანამშრომელი არ არის სრულ განაკვეთზე და სამუშაოს ასრულებს სამოქალაქო სამართლის ხელშეკრულების (სამუშაო ხელშეკრულების) საფუძველზე, მაშინ მას მოუწევს ზარალის სრულად ანაზღაურება. ეს დადგენილია ხელოვნების 1-ლი პუნქტით. რუსეთის ფედერაციის სამოქალაქო კოდექსის 1064.

დასაქმებულთან შრომითი ხელშეკრულების დადების შემთხვევაში მიყენებული ზიანის ანაზღაურება ხდება ჩ. რუსეთის ფედერაციის შრომის კოდექსის 39. ამ შემთხვევაში დასაქმებული ვალდებულია აანაზღაუროს მიყენებული პირდაპირი ფაქტობრივი ზიანი. მიუღებელი შემოსავალი (დაკარგული მოგება) არ ექვემდებარება თანამშრომლისგან შეგროვებას.

თუ გამოვლენილია დამნაშავე, რომელიც ანაზღაურებს ზარალს, მაშინ ბუღალტერმა უნდა გააკეთოს შემდეგი ჩანაწერი:

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან"- მიეწერება ზარალის დამნაშავეს.

საგადასახადო აღრიცხვაში ანაზღაურებადი ზარალი უნდა ჩაითვალოს არასაოპერაციო შემოსავალში. ეს გამომდინარეობს ხელოვნების მე-3 პუნქტიდან. რუსეთის ფედერაციის საგადასახადო კოდექსის 250. დღგ-ს „შესვლის“ აღდგენის ვითარება, რომელიც შედის ბუნებრივი დანაკარგის ნორმებზე გადამეტებულ დანაკარგებში, იგივეა, რაც ბუნებრივი დანაკარგის ნორმების ფარგლებში ზარალის ჩამოწერის შემთხვევაში.

მაგალითი

გამოვიყენოთ წინა მაგალითის მონაცემები, მხოლოდ ახლა ბამბის მატყლის დეფიციტი იყო 2 კგ. და ამავდროულად, შემფუთავი აღიარებული იქნა დამნაშავედ ბუნებრივი დანაკარგის ნორმებზე გადამეტებული დეფიციტის გამო. იგი დათანხმდა აენაზღაურებინა ზარალი, რომელიც აღემატება ბუნებრივი გაფუჭების მაჩვენებელს.

ბამბის მატყლის დეფიციტის ჩამოსაწერად შედგენილია შემდეგი დოკუმენტი:

ბუღალტრულ აღრიცხვაში მე-15 აფთიაქის ბუღალტერმა გააკეთა შემდეგი ჩანაწერები:

სადებეტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან",

საკრედიტო ანგარიში 41 "საქონელი"- 40 მანეთი. - აისახება ბამბის მატყლის დეფიციტი;

44 ანგარიშის დებეტი "გაყიდვის ხარჯები",

4,5 რუბლი - დეფიციტის ჩამოწერა ბუნებრივი დანაკარგის ნორმების ფარგლებში;

73-2 სუბანგარიშის დებეტი "მატერიალური ზიანის ანაზღაურების გამოთვლები",

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან" - 35,5 რუბლი - ჩამოიწერა ბუნებრივი დანაკარგის ნორმებზე მეტი დეფიციტი;

სადებეტო ანგარიში 50 "მოლარე",

კრედიტის ქვეანგარიში 73-2 "მატერიალური ზიანის ანაზღაურების გათვლები" - 35,5 რუბლი – ფული მიიღო შემფუთავისგან.

საგადასახადო აღრიცხვაში, ბამბის მატყლის დანაკარგები (35,5 რუბლი) არ შედის ხარჯებში. ამავდროულად, ბუღალტერმა არასაოპერაციო შემოსავლის სტრუქტურაში შეიტანა მიღებული ზარალის კომპენსაცია, რომელიც აღემატება ბუნებრივი დანაკარგის ნორმებს (35,5 რუბლი).

იმ შემთხვევაში, თუ არ არსებობს ბუნებრივი დანაკარგის ნორმებზე მეტი დანაკარგის ჩამდენი, მაშინ ზარალის ოდენობა ჩამოიწერება შემდეგი გაყვანილობის მიხედვით:

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან" -ჩამოწერილი დანაკარგები ბუნებრივი დანაკარგის ნორმებზე მეტი.

აღსანიშნავია, რომ ზარალის და (ან) დეფიციტის ბუნებრივი დანაკარგის ნორმებზე გადამეტებული ზარალის აღრიცხვაში ჩამოწერა, იმ პირობით, რომ დამნაშავე არ არის გამოვლენილი, ხორციელდება დასაბუთებული დასკვნის საფუძველზე. გარდა ამისა, უნდა არსებობდეს საგამოძიებო ორგანოების გადაწყვეტილებები, რომლებიც ადასტურებენ დამნაშავეთა არარსებობას, ან დასკვნა შესაბამისი სპეციალიზებული ორგანიზაციებისგან მიღებული ძვირფასი ნივთების დაზიანების ფაქტზე (მაგალითად, ხარისხის შემოწმება). ასეთი დოკუმენტები საჭიროა ქონებისა და ფინანსური ვალდებულებების აღრიცხვის სახელმძღვანელოს პუნქტის 5.2-ის შესაგროვებლად (დამტკიცებული რუსეთის ფედერაციის ფინანსთა სამინისტროს 1995 წლის 13 ივნისის No49 ბრძანებით).

საგადასახადო აღრიცხვაში არასაოპერაციო ხარჯების შემადგენლობაში შეიძლება შევიდეს იმ მატერიალური აქტივების დანაკარგების ოდენობა, რომლისთვისაც დამნაშავე პირები არ გამოვლენილა. ამ შემთხვევაში დამნაშავე პირების არყოფნის ფაქტი უნდა დადასტურდეს უფლებამოსილი სახელმწიფო ორგანოს მიერ. ეს დადგენილია ქვე. 5 გვ 2 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 265.

მაგალითი

შემფუთველმა უარი თქვა ბუნებრივი დანაკარგის ნორმებზე გადამეტებული ზარალის ანაზღაურებაზე. მე-15 აფთიაქმა არ მიმართა საგამოძიებო ორგანოებს, რათა მათგან მიეღოთ დამნაშავეთა არყოფნის დამადასტურებელი საბუთი.

მე-15 აფთიაქის ბუღალტერმა ბუნებრივი დანაკარგის მაჩვენებელზე მეტი ბამბის დეფიციტი ასახა შემდეგნაირად:

91-2 სუბანგარიშის დებეტი "სხვა ხარჯები",

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან"- 35,5 რუბლი. - ჩამოწერილი დანაკარგები, რომლებიც აღემატება ბუნებრივი დანაკარგის ნორმებს.

მე-15 აფთიაქის ბუღალტერს არ შეუძლია შეამციროს დასაბეგრი შემოსავალი ბუნებრივი ზარალის ნორმებზე (35,5 რუბლი) მეტი დანაკარგისთვის.

ვადაგასული სამკურნალო საშუალებების ჩამოწერა

1998 წლის 22 ივნისის ფედერალური კანონის No86-FZ „მედიკამენტების შესახებ“ აკრძალულია გამოუსადეგარი, ვადაგასული ვადით ქცეული მედიკამენტების, აგრეთვე ყალბი მედიკამენტების გაყიდვა.

რუსეთის ფედერაციის ჯანდაცვის სამინისტროს 2002 წლის 15 დეკემბრის №382 ბრძანების შესაბამისად „მედიკამენტების განადგურების პროცედურის შესახებ ინსტრუქციის დამტკიცების შესახებ“ ექვემდებარება იმ სამკურნალო საშუალებებს, რომლებიც გახდა გამოუსადეგარი და ვადაგასული სამკურნალო საშუალებები. მიმოქცევიდან გაყვანა და შემდგომი განადგურება სრულად. თანხებს ჩამოართმევენ და ამოიღებენ მიმოქცევიდან რუსეთის ფედერაციის საბაჟო ორგანოების, იურიდიული პირების და ინდივიდუალური მეწარმეების მიერ, რომლებიც არიან ამ ნარკოტიკების მფლობელები ან მფლობელები. მედიკამენტების განადგურება უნდა განხორციელდეს გარემოს დაცვის მარეგულირებელი და ტექნიკური დოკუმენტების სავალდებულო მოთხოვნების შესაბამისად და განხორციელდეს რუსეთის ფედერაციის შემადგენელი ერთეულის აღმასრულებელი ხელისუფლების მიერ შექმნილი მედიკამენტების განადგურების კომისიის მიერ. განადგურებული მედიკამენტების მფლობელის ან მფლობელის ყოფნა.

არსებობს მედიკამენტების განადგურების პროცედურა:

1) თხევადი დოზირების ფორმები (საინექციო ხსნარები ამპულაში, ჩანთებში, ფლაკონებში, აეროზოლის ქილაში, მედიკამენტებში, წვეთებში და ა. ხსნარი სამრეწველო კანალიზაციაში (აეროზოლში ხვრელებს წინასწარ კეთდება ცილინდრებში). ამპულების, აეროზოლური ქილების, ჩანთებისა და ბოთლების ნარჩენები იყრება სამრეწველო ან საყოფაცხოვრებო ნარჩენებად;

2) სამკურნალო პროდუქტების წყალში ხსნად ნივთიერებების შემცველი მყარი დოზირების ფორმები (ფხვნილები, ტაბლეტები, კაფსულები და ა.შ.), დაფხვნილ მდგომარეობაში დაწურვის შემდეგ, განზავებულია წყლით 1:100 თანაფარდობით და მიღებული სუსპენზია იხსნება წყალში. სამრეწველო საკანალიზაციო სისტემა;

3) მყარი დოზის ფორმები (ფხვნილები, ტაბლეტები, კაფსულები და ა.შ.), რომლებიც შეიცავს წყალში უხსნად სამკურნალწამლო ნივთიერებებს, რბილი დოზირების ფორმებს (მალამოები, სუპოზიტორები და ა.შ.), წამლების ტრანსდერმული ფორმები, აგრეთვე ფარმაცევტული ნივთიერებები განადგურებულია დაწვა ;

4) ნარკოტიკული საშუალებების, ფსიქოტროპული ნივთიერებებისა და მათი პრეკურსორების სიის II და III სიებში შეტანილი ნარკოტიკული საშუალებები და ფსიქოტროპული ნივთიერებები, რომელთა შემდგომი გამოყენება სამედიცინო პრაქტიკაში შეუსაბამოდ არის აღიარებული, განადგურებულია რუსეთის ფედერაციის კანონმდებლობის შესაბამისად. ;

5) აალებადი, ფეთქებადი მედიკამენტები, რადიოფარმაცევტული და სამკურნალო მცენარეული მასალები რადიონუკლიდების მაღალი შემცველობით განადგურებულია სპეციალური პირობებით განადგურების ორგანიზაციის განკარგულებაში არსებული სპეციალური ტექნოლოგიის გამოყენებით, ლიცენზიის შესაბამისად.

შედგენილია მედიკამენტების განადგურების კომისია აქტი, რომელიც აზუსტებს:

1) განადგურების თარიღი და ადგილი;

2) სამუშაო ადგილი, თანამდებობა, ნგრევაში მონაწილე პირთა სრული სახელი;

3) განადგურების საფუძველი;

4) ინფორმაცია დასახელების (დოზირების ფორმის, დოზის, გაზომვის ერთეულის, პარტიის მითითებით) და გასასანადგურებელი სამკურნალო პროდუქტის ოდენობის, აგრეთვე კონტეინერის ან შეფუთვის შესახებ;

5) სამკურნალო პროდუქტის მწარმოებლის დასახელება;

6) სამკურნალო საშუალების მფლობელის ან მფლობელის დასახელება;

7) განადგურების მეთოდი.

სამკურნალო საშუალების განადგურების შესახებ აქტს ხელს აწერს კომისიის ყველა წევრი და ილუქება იმ საწარმოს ბეჭდით, რომელმაც განახორციელა სამკურნალო საშუალების განადგურება.

აფთიაქს, ბრძოლის, დაზიანების, ჯართის მარაგის გამო, რომელიც ექვემდებარება ჩანაწერს ან ჩამოწერას, საქონლის ხარისხის დაკარგვისთვის, რომელიც არ ექვემდებარება შემდგომ გაყიდვას, შეუძლია გამოიყენოს ფორმები No. TORG-15 და TORG-16, დამტკიცებული ბრძანებულებით. რუსეთის სახელმწიფო სტატისტიკის კომიტეტის 1998 წლის 25 დეკემბრის No132 "სავაჭრო ოპერაციების აღრიცხვის პირველადი აღრიცხვის დოკუმენტაციის ერთიანი ფორმების დამტკიცების შესახებ".

მაგალითი

2008 წლის მარტში აფთიაქმა „კალენდულამ“ გამოავლინა ვადაგასული ვადით გაუყიდველი წამლები.

სამკურნალო საშუალებებზე ვადაგასული 31.03.2008 აქტები შედგენილია ფორმების No TORG-15 და TORG-16 მიხედვით.

საქონლის ჩამოწერის აქტი (ფორმა No. TORG-16)

TORG-16 ფორმის უკანა მხარე

დაზიანების, ბრძოლის, ჯართის ინვენტარის აქტი (ფორმა No. TORG-15)

Დასასრული

ფორმის უკანა მხარე No.TORG-15

ჩანაწერი ჯართი (ჯართი):

No A-2.18 საინვენტარიზაციო ნივთების დაზიანების აქტს ადგენს სპეციალურად დანიშნული საინვენტარიზაციო კომისია დაზიანების ფაქტის აღმოჩენის დროს ან ინვენტარიზაციის დროს. აქტი იწერება სამ ეგზემპლარად ცალ-ცალკე ღირებულებების თითოეული ჯგუფისთვის (წამლები, კონტეინერები და ა.შ.) ზიანის მიზეზებისა და დამნაშავეების დადგენით.

მედიკამენტების და კონტეინერების ჩამოწერა ხდება მიმდინარე ფასებით. აქტს თან ერთვის ღირებულებების დაზიანების ჩამდენი პირების განმარტებითი ახსნა-განმარტებები. აქტის ორი ეგზემპლარი უნდა გაიგზავნოს დასამტკიცებლად, ბოლო არის ფინანსურად პასუხისმგებელ პირთან და თან ერთვის ანგარიშს ღირებულებების ჩამოწერისას.

მაგალითი

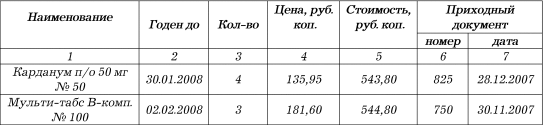

შევავსოთ ზემოთ მოყვანილი მაგალითის პირობები. დავუშვათ, რომ მედიკამენტები აფთიაქში შპს „დოქტორიდან“ შემოვიდა. ამავდროულად, მედიკამენტების საცალო ფასია:

1) კარდანი p / o 50 მგ No50 - 150,55 რუბლი;

2) მრავალ ჩანართი V-comp. No 100 - 198,76 რუბლი.

აფთიაქმა, ფორმის No TORG-15, TORG-16 მიხედვით აქტების ნაცვლად, შეადგინა აქტი საქონლისა და მასალების დაზიანების თაობაზე ფორმის No A-2.18 მიხედვით.

Დასასრული

აფთიაქმა უნდა გააფორმოს ხელშეკრულება ორგანიზაციასთან, რომელიც ვადაგასული მედიკამენტების განადგურებას ეხება. ასეთი სამკურნალო საშუალებების გადაცემა ფორმდება შესაბამისი აქტით.

სპეციალიზებული ორგანიზაციის მუშაობის ღირებულება დამოკიდებულია წამლების წონაზე, მათ მოცულობასა და შეფუთვაზე. აეროზოლური წამლების განადგურება ყველაზე ძვირია.

ასევე, გაწეული ხარჯები დადასტურდება სამუშაოს შესრულების ხელშეკრულებით, შესრულებული სამუშაოს ინვოისით და შესრულებული სამუშაოს მიღების აქტით. მედიკამენტების განადგურების ხარჯები გათვალისწინებულია საშემოსავლო გადასახადის გაანგარიშებისას და განისაზღვრება ეკონომიკურად გამართლებულად.

აღსანიშნავია, რომ წარმოების არარსებობისა და გასანადგურებელი წამლების მცირე პარტიების შემთხვევაში, ვადაგასული პრეპარატების განადგურება შესაძლებელია თავად სააფთიაქო ორგანიზაციამ.

სააღრიცხვო მიზნებისთვის აფთიაქის ხარჯები, რომლებიც დაკავშირებულია ვადაგასული მედიკამენტების ჩამოწერასთან, დაკავშირებულია სხვა ხარჯებთან და აისახება საანგარიშგებო პერიოდში, რომელშიც მოხდა.

სააფთიაქო ორგანიზაციის ბუღალტრულ აღრიცხვაში ვადაგასული სამკურნალო საშუალებების ჩამოწერის შედეგად მიღებული ზარალის ოდენობა დგინდება შემდეგი ჩანაწერით:

სადებეტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან",

41-2 სუბანგარიშის კრედიტი "საქონელი საცალო ვაჭრობაში"- ასახულია წამლის ჩამოწერის შედეგად მიღებული ზარალის ოდენობა. ამავდროულად, თუ აფთიაქი აწარმოებს სამკურნალო საშუალებებს გასაყიდ ფასებში (42 ანგარიშის „სავაჭრო მარჟის“ გამოყენებით), უნდა ჩამოიწეროს მარჟის ოდენობა, რომელიც ეხება გაფუჭებულ სამკურნალო საშუალებებს:

42 ანგარიშის დებეტი "სავაჭრო ზღვარი",

41-2 სუბანგარიშის კრედიტი "საქონელი საცალო ვაჭრობაში" -გაფუჭებულ მედიკამენტებთან დაკავშირებული მარკირების ოდენობა ჩამოიწერა.

მხოლოდ მედიკამენტების შესყიდვის ფასი (ზღვის გარეშე, მაგრამ მათი აფთიაქში მიტანის ხარჯების გათვალისწინებით, თუ ეს გათვალისწინებულია სააფთიაქო ორგანიზაციის სააღრიცხვო პოლიტიკით) ჩამოიწერება 94 "დეფიციტის" ანგარიშის დებეტზე. და დანაკარგები ძვირფასი ნივთების დაზიანებისგან“.

კომისიის გადაწყვეტილებით, ვადაგასული მედიკამენტების ჩამოწერით მიღებული ზარალის ოდენობა მიეკუთვნება ან დამნაშავე პირებს ან ფინანსურ შედეგს:

73-2 სუბანგარიშის დებეტი "მატერიალური ზიანის ანაზღაურების გათვლები",

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან"- დამნაშავე პირებს მიაწერეს მედიკამენტების ჩამოწერის შედეგად მიღებული ზარალის ოდენობა;

91-2 სუბანგარიშის დებეტი "სხვა ხარჯები",

საკრედიტო ანგარიში 94 "ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებისგან" -ასახულია წამლის ჩამოწერის შედეგად მიღებული ზარალი.

მაგალითი

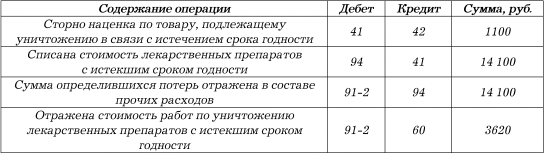

აფთიაქი შპს „კალენდულა“, რომელიც UTII-ის გადამხდელია, საწყობში ინვენტარიზაციის დროს გამოავლინა ვადაგასული ვარგისიანობის გაუყიდველი პრეპარატები. აფთიაქის სააღრიცხვო პოლიტიკის შესაბამისად, საქონელი აღირიცხება გაყიდვების ფასებში. ვადაგასული წამლების წიგნის ფასი იყო 15200 რუბლი, მათ შორის სავაჭრო მარჟა 1100 მანეთი. ამ სამკურნალო საშუალებების განადგურება სპეციალიზებულმა ორგანიზაციამ განახორციელა. მათ განადგურებაზე სამუშაოს ღირებულებაა 3620 რუბლი, პლუს დღგ - 651 რუბლი.

ვადაგასული წამლების ჩამოწერის ოპერაციების ასახვისთვის აფთიაქის ბუღალტერი გააკეთებს შემდეგ ჩანაწერებს:

რუსეთის ფედერაციის საგადასახადო კოდექსი არ ითვალისწინებს, რომ განადგურებული მედიკამენტების ღირებულება შეიძლება აისახოს ხარჯებში, რომლებიც ამცირებს დასაბეგრი მოგებას. საგადასახადო კანონმდებლობა იძლევა უფლებას ხარჯების შემადგენლობაში შეიტანოს დანაკარგები წარმოებისა და საწყობებში მატერიალური აქტივების დეფიციტისგან (რუსეთის ფედერაციის საგადასახადო კოდექსის 265-ე მუხლის მე-2 პუნქტის მე-5 ქვეპუნქტი) და (ან) ზიანი შენახვისა და ტრანსპორტირების დროს. საქონლისა და მასალის ბუნებრივი დანაკარგის ფარგლებში (რუსეთის ფედერაციის საგადასახადო კოდექსის 254-ე მუხლის მე-2 პუნქტი).

თუმცა, ნარკოტიკების წარმოებასთან დაკავშირებული ხარჯები, რომლებიც განადგურებულია ვარგისიანობის ვადის გამო, შეიძლება აისახოს როგორც გამოქვითვადი ხარჯი სხვა ხარჯებში, გაუქმებული წარმოების შეკვეთების ღირებულების მსგავსი, პირდაპირი დანახარჯების ოდენობით.

ორგანიზაციების მოგების დაბეგვრის მიზნით, ხარჯები აღიარებულია, როგორც დასაბუთებული, ეკონომიკურად გამართლებული და დოკუმენტირებული ხარჯები, რომლებიც გაწეულია გადასახადის გადამხდელის მიერ შემოსავლის გამომუშავების მიზნით (რუსეთის ფედერაციის საგადასახადო კოდექსის 252-ე მუხლი). გადასახადის გადამხდელის მიერ გაწეული ხარჯების ეკონომიკური მიზანშეწონილობა დგინდება ასეთი ხარჯების შემოსავლის გამომუშავების მიმართულებით, ანუ გადასახადის გადამხდელის ეკონომიკური საქმიანობის პირობითობა, ორგანიზაციის სამეწარმეო მიზნებისა და ამოცანების შინაარსის გათვალისწინებით. და არა შემოსავლის ფაქტობრივი მიღება კონკრეტულ საანგარიშო (საგადასახადო) პერიოდში. ამრიგად, საგადასახადო მიზნებისთვის ხარჯების მიღება არ არის გამორიცხული გადასახადის გადამხდელის მიერ დანაკარგის შემთხვევაში (რუსეთის ფედერაციის ფინანსთა სამინისტროს საგადასახადო და საბაჟო სატარიფო პოლიტიკის დეპარტამენტის 2005 წლის 27 ოქტომბრის No. 03- 03-04 / 4/69).

აფთიაქს უფლება აქვს გაითვალისწინოს განადგურებული სამკურნალო საშუალებების ღირებულება, როგორც ხარჯების ნაწილი, რომელიც ამცირებს დასაბეგრი მოგებას.

გადასახადის გადამხდელებს უფლება აქვთ შეამცირონ ბიუჯეტში დარიცხული დღგ-ის ოდენობა გადასახადის გამოკლების ოდენობით (რუსეთის ფედერაციის საგადასახადო კოდექსის 171-ე მუხლი). ამ შემთხვევაში, როგორც ზოგადი წესი შეძენილ საქონელზე „შეტანილი“ დღგ-ის ოდენობა შეიძლება მოითხოვოს გამოქვითვაზეშემდეგი პირობებით:

1) შეძენილი საქონელი განკუთვნილია დღგ-ით დაქვემდებარებული ოპერაციებისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 171-ე მუხლის მე-2 პუნქტი);

2) საქონელი მიიღება აღრიცხვისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 172-ე მუხლის 1-ლი პუნქტი);

3) არის სწორად შესრულებული ინვოისი (რუსეთის ფედერაციის საგადასახადო კოდექსის 172-ე მუხლის 1-ლი პუნქტი).

მაგალითად, აფთიაქმა შეიძინა მედიკამენტების პარტია შემდგომი გასაყიდად. მედიკამენტები საწყობში იყო განთავსებული. ინვოისი გაცემულია სათანადოდ. შესაბამისად, შეძენილ მედიკამენტებთან დაკავშირებული დღგ-ის თანხა გამოიქვითება.

მედიკამენტების ნაწილი ვადის გასვლამდე არ გაიყიდა და განადგურდა. გადასახადის გადამხდელის მიერ დაბეგვრის ობიექტად აღიარებული, მაგრამ ამ ოპერაციებისთვის გამოუყენებელი ოპერაციების შესასრულებლად შეძენილ საქონელზე გამოქვითვისთვის მიღებული დღგ-ის თანხები უნდა აღდგეს და გადაიხადოს ბიუჯეტში.

ვადაგასული მედიკამენტების რეალიზაცია კვალიფიცირებულია მედიკამენტების წარმოების სალიცენზიო საქმიანობის შესახებ დებულების შესაბამისად, რომელიც დამტკიცებულია რუსეთის ფედერაციის მთავრობის 2006 წლის 6 ივლისის No415 დადგენილებით „წარმოების ლიცენზირების შესახებ დებულების დამტკიცების შესახებ. მედიკამენტები“, როგორც სალიცენზიო პირობების უხეში დარღვევა.

ხელოვნების მე-4 პუნქტის ასეთი დარღვევისთვის. 14.1 რუსეთის ფედერაციის ადმინისტრაციული კოდექსი გათვალისწინებულია ჯარიმა:

1) ორგანიზაციებისთვის - 4 ათასიდან 5 ათას რუბლამდე ან საქმიანობის შეჩერება 90 დღემდე;

2) თანამდებობის პირებისთვის - 4 ათასიდან 5 ათას რუბლამდე;

3) იურიდიული პირებისთვის - 40 ათასიდან 50 ათას რუბლამდე ან საქმიანობის ადმინისტრაციული შეჩერება 90 დღემდე.

მედიკამენტების შესახებ რუსეთის ფედერაციის კანონმდებლობის დარღვევა შეიძლება გამოვლინდეს ადგილზე საგადასახადო შემოწმების დროს. მაგალითად, პირველადი დოკუმენტაციის შემოწმებისას, კონტროლერებმა ვადაგასული მედიკამენტების რეალიზაციის ფაქტები აღმოაჩინეს.

მედიკამენტების შესახებ კანონმდებლობის დარღვევის დამადასტურებელი ფაქტების აღმოჩენის შემთხვევაში, საგადასახადო ორგანოს უფლება აქვს მიმართოს ჯანმრთელობის დაცვისა და სოციალური განვითარების ზედამხედველობის ფედერალურ სამსახურს შუამდგომლობით გაუუქმოს ან შეაჩეროს სააფთიაქო დაწესებულებას ფარმაცევტული საქმიანობის ლიცენზია. გარდა ამისა, ხელოვნების შესაბამისად. 13 2001 წლის 8 აგვისტოს ფედერალური კანონის No128-FZ „გარკვეული სახის საქმიანობის ლიცენზირების შესახებ“, ლიცენზიის შეჩერება ან გაუქმება ხორციელდება სასამართლოში სალიცენზიო ორგანოს განცხადების საფუძველზე.

წიგნიდან საგადასახადო სამართალი. Ლექციის ჩანაწერები ავტორი ბელუსოვი დანილა ს.6.3. ნორმები-პრინციპები და ნორმები-განსაზღვრები საგადასახადო სამართალში საგადასახადო ურთიერთობების სამართლებრივი რეგულირების მექანიზმში ზოგადი შინაარსის ნორმებად მოქმედებს ნორმა-პრინციპები და ნორმები-განმარტებები. დააყენეს ზოგადი განმარტებებისაგადასახადო კანონმდებლობისთვის ან საწყისი პრინციპებისთვის

წიგნიდან Მოკლე ისტორიაფულის ავტორი ოსტალსკი ანდრეი ვსევოლოდოვიჩიფერმერი ბობის ექსტრემალური ექსტრემები მაგრამ მოდით დავუბრუნდეთ ფასებს, მაგალითად, ფერმერი ბობი თავის ფერმაში ზის და ყოველწლიურად ხუთ ტომარა მარცვლეულს მოჰყავს. ერთ ტომარაში აგროვებს ხელშეუხებელ საკვებ მარცვლებს. ერთიც საკმარისია მისთვის საჭმელად და შესანახად

წიგნიდან ბუღალტერია მედიცინაში ავტორი პირველოვა სვეტლანა იურიევნა6.6. ბუღალტერია ფარმაცევტულ და ფარმაცევტულ ორგანიზაციებში (მე-2 დონე) საქმიანობის ხასიათის მიხედვით სააფთიაქო ორგანიზაციებიიყოფა: - სამკურნალო საშუალებების დამზადება ექიმების დანიშნულების მიხედვით, ჯანდაცვის დაწესებულებების მოთხოვნების შესაბამისად, სტანდარტული რეცეპტები, რასაც მოჰყვება მათი

წიგნიდან ინსტიტუციური ეკონომიკა. ახალი ინსტიტუციური ეკონომიკური თეორია [სახელმძღვანელო] ავტორი აუზან ალექსანდრე ალექსანდროვიჩითავი 1. ნორმები, წესები და ინსტიტუტები ამ თავში განხილული იქნება ახალი ინსტიტუციური ეკონომიკური თეორიის ერთ-ერთი მთავარი კონცეფცია - ინსტიტუტის ცნება. თავის პირველი, შესავალი, აბზაცი ეძღვნება ინფორმაციის როლის განხილვას ეკონომიკური განვითარების პროცესში.

ავტორი კრასნოსლობოდცევა გ.კთავი 1. ცნება და ზოგადი შეკვეთაბუნებრივი დანაკარგის გაანგარიშება (წარმოების ნარჩენები) გარკვეული პროდუქტების შეძენის, შენახვისა და რეალიზაციისას ყველაზე ხშირად ხდება დანაკარგები და დეფიციტი, რისი მიზეზიც ბუნებრივი დანაკარგია.

ბუნებრივი ნარჩენების ნორმის წიგნიდან ავტორი კრასნოსლობოდცევა გ.კთავი 3. ბუნებრივი დანაკარგის მაჩვენებლები ეთილის სპირტიშენახვის დროს რუსეთის ფედერაციის სოფლის მეურნეობის სამინისტროს 2006 წლის 12 დეკემბრის №463 ბრძანების თანახმად, „შენახვისას ეთილის სპირტის ბუნებრივი დაკარგვის ნორმების დამტკიცების შესახებ“ რუსეთის ფედერაციის მთავრობის დადგენილების შესაბამისად. 2002 წლის 12 ნოემბრის

ბუნებრივი ნარჩენების ნორმის წიგნიდან ავტორი კრასნოსლობოდცევა გ.კთავი 4. შაქრის მრეწველობის პროდუქტებისა და ნედლეულის ბუნებრივი დაკარგვის ნორმები შენახვისა და ტრანსპორტირების დროს რუსეთის ფედერაციის სოფლის მეურნეობის სამინისტროს 2006 წლის 28 აგვისტოს No270 ბრძანებით „ბუნებრივი დანაკარგის ნორმების დამტკიცების შესახებ. შაქრის მრეწველობის პროდუქტები და ნედლეული შენახვის დროს"

ბუნებრივი ნარჩენების ნორმის წიგნიდან ავტორი კრასნოსლობოდცევა გ.კთავი 5. ძირფესვიანი კულტურების, კარტოფილის, ხილისა და მწვანე ბოსტნეულის კულტურების მასის ბუნებრივი დაკარგვის მაჩვენებლები სხვადასხვა ტერმინებიდამწიფება შენახვისას ნორმები დადგენილია წონით გაყიდული სტანდარტული საქონლისთვის, როგორც მათი საცალო ბრუნვის პროცენტი დანაკარგების კომპენსაციის მიზნით,

ბუნებრივი ნარჩენების ნორმის წიგნიდან ავტორი კრასნოსლობოდცევა გ.კთავი 6. ნავთობპროდუქტების ბუნებრივი დაკარგვის ნორმები მიღების, შენახვის, გაცემის და ტრანსპორტირების დროს. ნორმების გამოყენების პროცედურა ბუნებრივი დანაკარგის ნორმებს იყენებს ყველა ორგანიზაცია, მიუხედავად მათი საკუთრების ფორმისა, რომლებიც ყიდიან და იღებენ ნავთობპროდუქტებს ძირითადი გზით.

ბუნებრივი ნარჩენების ნორმის წიგნიდან ავტორი კრასნოსლობოდცევა გ.კთავი 7. შენახვისა და ტრანსპორტირების დროს ხორცის, ფრინველის ქვეპროდუქტებისა და კურდღლების ბუნებრივი დაკარგვის ნორმები

ბუნებრივი ნარჩენების ნორმის წიგნიდან ავტორი კრასნოსლობოდცევა გ.კთავი 8. ყველისა და ხაჭოს ბუნებრივი დაკარგვის ნორმები შენახვისა და ტრანსპორტირების დროს რუსეთის ფედერაციის სოფლის მეურნეობის სამინისტროს 2006 წლის 28 აგვისტოს No267 ბრძანებით, შენახვისას ყველისა და ხაჭოს ბუნებრივი დაკარგვის ნორმები იყო. დამტკიცებული. განვიხილოთ ხაჭოს ბუნებრივი დაკარგვის მაჩვენებელი მასის ფრაქციის დაკარგვის გამო

ბუნებრივი ნარჩენების ნორმის წიგნიდან ავტორი კრასნოსლობოდცევა გ.კთავი 9. შენახვისას ბუნებრივი დანაკარგის ნორმები კარაქიპერგამენტში შეფუთული მონოლითებში და პოლიმერული მასალისგან დამზადებულ ტომრებში ბუნებრივი დანაკარგის ნორმები პერგამენტში და პოლიმერული მასალისგან დამზადებულ მონოლითებში შეფუთული კარაქის შენახვისას

ბუნებრივი ნარჩენების ნორმის წიგნიდან ავტორი კრასნოსლობოდცევა გ.კთავი 10. ზარალისა და დეფიციტის აღრიცხვა. საქონლის ჩამოწერა ბუნებრივი დანაკარგის ოდენობის ფარგლებში იმ ორგანიზაციების წინაშე, რომლებიც ჩართულნი არიან პროდუქტების შენახვასა და ვაჭრობაში, მთავარი პრობლემამათი დანაკარგი წარმოიქმნება, რაც წარმოიქმნება ორივეს შედეგად ბუნებრივი მიზეზებიდა მიერ

ბუნებრივი ნარჩენების ნორმის წიგნიდან ავტორი კრასნოსლობოდცევა გ.კთავი 11. ბუნებრივი ზარალის გავლენა საგადასახადო აღრიცხვაზე მატერიალური ფასეულობების დაზიანებით გამოწვეული დეფიციტი და ზარალი შეიძლება გათვალისწინებულ იქნეს საშემოსავლო გადასახადის გაანგარიშებისას ქვე. 2 გვ 7 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 254. მაგრამ ასეთი ხარჯები ჩამოიწერება მხოლოდ ბუნებრივი ცვეთის ნორმების ფარგლებში. შეკვეთა, in

წიგნიდან მარკეტინგის მენეჯმენტი ავტორი დიქსონ პიტერ რ.ზღვრული დანახარჯები ზღვრული დანახარჯები არის პირდაპირი ცვლადი ხარჯები პროდუქციის დამატებითი ერთეულის წარმოებისა და გაყიდვისას, რომელიც აღემატება წარმოებული და გაყიდული პროდუქციის მიმდინარე მოცულობას. ასეთი ხარჯები, როგორც წესი, მოიცავს დამატებით მასალას,

წიგნიდან დატვირთვა და გადმოტვირთვა. ტვირთის მენეჯერის სახელმძღვანელო ავტორი ვოლგინი ვლადისლავ ვასილიევიჩისტანდარტული უფასო გაცემის განაკვეთები სპეციალური ტანსაცმელისპეციალური ფეხსაცმელი და სხვა პერსონალური დამცავი აღჭურვილობა ჯვარედინი პროფესიებისა და თანამდებობების მუშაკებისთვის ეკონომიკის ყველა სექტორში ექსტრაქცია (შესწორებული 2001 წლის 17 დეკემბერს) დანართი რუსეთის ფედერაციის შრომის სამინისტროს 30-დან დადგენილებაზე.