Wycena mieszkania za co. Wszystko o procedurze wyceny nieruchomości w celu zabezpieczenia kredytu zabezpieczonego

Witaj! Dziś dowiesz się, czym jest wycena mieszkania na kredyt hipoteczny, dlaczego jest potrzebna, ile kosztuje wycena mieszkania za kredyt hipoteczny i gdzie go zamówić. W tym poście zebraliśmy dla Ciebie informacje na ten temat od naszych ekspertów ważna kwestia i są gotowi odpowiedzieć na pozostałe pytania w komentarzach.

Integralna część projektu umowa kredytu hipotecznego to wycena ceny mieszkania. To jest wymóg federalny. Bank udzielający pożyczki w Pretty duży rozmiar, wymaga zabezpieczenia po koszcie równym lub większym niż kwota pożyczki. W przypadku zawarcia umowy kredytu na zakup nieruchomości przedmiotem zabezpieczenia jest zakupione mieszkanie. W tym zakresie dokonywana jest wycena nieruchomości w kredytach hipotecznych.

Bank ustala wysokość kredytu na podstawie płynności i wartości rynkowej mieszkania. Ponadto brana jest pod uwagę najniższa wskazana cena. W ten sposób instytucja finansowa ubezpiecza się od rażących naruszeń umowy pożyczki przez pożyczkobiorcę, dzięki czemu może sprzedać zastawioną nieruchomość po cenie, która pokryje wszystkie straty na pożyczce.

Ważna dla samego pożyczkobiorcy jest również wycena nieruchomości w kredytach hipotecznych. Po pierwsze, pomoże mu ocenić adekwatność ceny mieszkania, którą ustalił sprzedawca. Po drugie, pożyczkobiorca może być pewien, że w przypadku braku możliwości dalszej terminowej spłaty rat, umowa kredytu hipotecznego może zostać zamknięta poprzez sprzedaż mieszkania po rzeczywistej wartości rynkowej.

Z jednej strony w interesie banku jest, aby koszt mieszkania nie był sztucznie zawyżony, w przeciwnym razie sprzedaż przedmiotu zastawu nie pokryje kosztów umowy kredytu hipotecznego. Z drugiej strony pożyczkobiorca, a zwłaszcza jego pośrednik, jest zainteresowany odpowiednio większą kwotą pożyczki i większą kwotą transakcji. Dlatego też, aby uwzględnić interesy wszystkich stron, konieczne jest uzyskanie niezależnej oceny eksperta.

Jak wyceniane jest mieszkanie na kredyt hipoteczny

Przede wszystkim należy mieć na uwadze, że wycena mieszkania dokonywana jest w momencie ostatecznego wyboru mieszkania i uzgodnienia ze sprzedającym. Aby móc dokonać wyceny nieruchomości pod hipotekę, pożyczkobiorca musi zebrać niezbędny pakiet dokumentów.

Obejmuje:

- Dokumenty tytułowe. Najczęściej jest to kopia świadectwa własności mieszkania lub kopia umowy kupna-sprzedaży. Jeżeli hipoteka zostanie wystawiona na część lokalu mieszkalnego, wówczas należy dostarczyć kopię umowy o udział w kapitale.

- Plany WIT, w tym eksplikacja mieszkania - dokument, który ma szczegółowy opis całego obszaru, wskazując dokładne wymiary i plan piętra. Według istniejących schematów rzeczoznawca majątkowy weryfikuje tożsamość rzeczywistego i udokumentowanego planu nieruchomości. Jeśli podczas pojednania zostanie odkryty fakt przebudowy mieszkania, wówczas będzie musiał zostać zarejestrowany w obowiązkowy... W przeciwnym razie bank odmówi udzielenia kredytu.

- Kopia paszportu katastralnego. Dokument ten jest wydawany przez WIT właścicielowi nieruchomości.

- Zaświadczenie stwierdzające, że dom nie jest uwzględniony w planach rozbiórki (nie jest potrzebny w przypadku nowego budynku).

- W przypadku wystawienia kredytu hipotecznego na lokal mieszkalny w domu wybudowanym przed 1960 r. Wymagane będzie zaświadczenie o zakładzie. Faktem jest, że stare domy mają drewniane podłogi, które są narażone na większe zagrożenie pożarowe. Z tego powodu firmy ubezpieczeniowe odmawiają współpracy z bankiem, obawiając się zwiększonego ryzyka w ofensywie zdarzenie ubezpieczeniowe... W związku z tym hipoteka nie może zostać wystawiona, ponieważ nie ma umowy ubezpieczenia.

- Kopia paszportu i dane kontaktowe.

Gdy wszystko wymagane dokumenty są zbierane, pożyczkobiorca musi skontaktować się z firmą wyceniającą i uzgodnić miejsce i czas badania. W wyznaczonym dniu rzeczoznawca odwiedza obiekt, na którym dokonuje określonej sekwencji czynności, których wynikiem jest raport - ocena przedmiotu hipoteki.

Metody oceny

Zaangażowany w badanie rzeczoznawca majątkowy może w swojej pracy wykorzystać kilka metod określania płynności i wartości rynkowej mieszkania. Najpopularniejszą metodą jest porównawcza. W tym przypadku obiekt wyceniany jest pod kątem zamkniętych transakcji na rynku mieszkań podobnych.

To prawda, że \u200b\u200boceny wartościujące są dokonywane z uwzględnieniem określenia współczynników korygujących. Obliczane są na podstawie różnicy pomiędzy różnymi istotnymi wskaźnikami mieszkaniowymi: nowością domu, wielkością powierzchni mieszkalnej, jakością wykończenia, oddaleniem budynku od znaczącej infrastruktury miejskiej itp. Metoda ta jest zwana także metodą rynkową.

Druga najpopularniejsza metoda, którą posługuje się rzeczoznawca w swojej pracy, jest kosztowna. W ta sprawa koszty są obliczane na budowę identycznego obiektu.

Trzecia, najmniej mająca zastosowanie metoda (gdy powodem wyceny mieszkania jest kredyt hipoteczny) jest opłacalna. W tym przypadku przyjmuje się, jaki potencjalny dochód przyniosłaby nieruchomość, gdyby była np. Wykorzystywana na wynajem lub na inne cele, których przeznaczeniem są przychody.

Przy zastosowaniu metody porównawczej określa się wartość rynkową mieszkania, a przy metodzie kosztowej jest on płynny. Zwykle ceny rynkowe i ceny płynne nie różnią się znacząco, ale są chwile, kiedy różnica jest zauważalna. Przykładowo bardzo kosztowny remont został wykonany w mieszkaniu z wysokiej jakości materiałów budowlanych, ale dom, w którym się znajduje, należy do starego funduszu i znajduje się w oddaleniu od centrum miasta. W takim przypadku wartość rynkowa będzie znacznie wyższa niż płynna.

Wychodząc na oględziny obiektu rzeczoznawca nie tylko dokonuje oględzin mieszkania i dokonuje uzgodnienia z planami WIT, ale również fotografuje lokal.

Pod uwagę brane są również następujące czynniki:

- prestiż i przyjazność dla środowiska obszaru;

- obecność w pobliżu przystanków autobusowych, szkół, dzieci. ogrody, przychodnie, centra handlowe i inna infrastruktura;

- nowość domu, stan wykończenia, wejścia, podłogi;

- z jakich materiałów został zbudowany budynek;

- liczba pięter w domu;

- aranżacja i ulepszenie podwórka.

W odniesieniu do samego mieszkania brane są pod uwagę:

- plac;

- liczba pokoi i ich lokalizacja (układ);

- stan wykończenia i komunikacji;

- podłoga;

- brak lub obecność widocznych i ukrytych wad lub awarii.

Gotowy raport

Na podstawie powyższych danych rzeczoznawca majątkowy sporządza raport zawierający następujące informacje:

- Przede wszystkim wskazane są dane rzeczoznawcy oraz dane klienta.

- Następnie znajdują się dane dotyczące metod, za pomocą których dokonano oceny.

- Zawiera pełną informację o wycenianym mieszkaniu.

- Analiza porównawcza rynku nieruchomości.

- Płynna i rynkowa wartość przestrzeni życiowej.

- Podanie.

Specjaliści kredytowi banku zbadają przede wszystkim ostatnią część, w której znajduje się raport. To w aplikacji będą znajdować się dokumenty i zdjęcia nieruchomości, powielone zostaną informacje o cenie mieszkania, a przede wszystkim informacja o tym, ile bank będzie w stanie pozyskać ze sprzedaży mieszkania w przypadku wypowiedzenia umowy kredytu hipotecznego.

Sam raport to dokument drukowany, 25-30 arkuszy formatu A4, sznurowany, numerowany i poświadczony pieczęcią i podpisem odpowiedzialnego pracownika firmy wyceniającej.

Raport z wyceny ważny jest 6 miesięcy. Po tym okresie, jeśli z jakiegoś powodu umowa kredytu hipotecznego nie została jeszcze zawarta, bank zażąda nowego, aktualnego dokumentu.

Okres na przygotowanie raportu to średnio od 2 do 5 dni roboczych.

Ile to kosztuje

Koszt wyceny mieszkania pod hipotekę będzie zależał przede wszystkim od regionu, w którym zostanie dokonana wycena.

W Moskwie za ocenę i przygotowanie raportu trzeba będzie zapłacić od 3500 do 5000 rubli. W Petersburgu zamówienie usług rzeczoznawcy będzie kosztować 3000-4000 rubli.

Jeśli kredyt hipoteczny jest wydawany w regionach, zamówienie usługi kosztuje średnio 2000-3000 rubli.

Aby zaoszczędzić na usługach rzeczoznawców, należy przede wszystkim zadbać terminowe złożenie wnioski o ocenę. W celu pilnego przygotowania raportu firma będzie wymagała dopłaty w wysokości 2-3 tysięcy rubli.

Dokonując wyboru, u kogo zlecić wycenę, zapoznaj się z ofertami firm i wybierz najbardziej opłacalną. Zwróć jednak uwagę na staż pracy organizacji i jej reputację. Przecież raport przygotowany przez jednodniową firmę za niewielką opłatą może po prostu nie zostać zaakceptowany przez bank, gdyż nie zostanie wykonany zgodnie ze wszystkimi niezbędnymi wymogami.

Kto płaci za wycenę mieszkania? Ten, kto kupuje mieszkanie i zamawia usługę, jest pożyczkobiorcą. Ktokolwiek otrzyma pożyczkę, jest zainteresowany zebraniem wszystkich dokumentów, co oznacza, że \u200b\u200bpłaci za ocenę.

Gdzie zamówić wycenę mieszkania pod hipotekę

Kto dokonuje wyceny nieruchomości? Zwykle jest to firma zajmująca się tego typu działalnością lub prywatny rzeczoznawca. Niemniej jednak na wszystkie osoby (osoby fizyczne i prawne) zaangażowane w wycenę nieruchomości nakładane są następujące wymagania:

- Rzeczoznawca majątkowy musi być ubezpieczony na okres 1 roku lub dłużej.

- Firma lub osoba fizyczna musi być członkiem SRO (stowarzyszenia organizacji samoregulacyjnych), a także na bieżąco dokonywać wpłat na fundusz ogólny.

- Rzeczoznawca musi posiadać polisę OC w wysokości 300 000 rubli lub więcej.

To są główne zasady. Ale jest jeszcze jedna rzecz, która może wpłynąć na niezależność wyniku - przedstawiciel firmy lub prywatny rzeczoznawca nie powinien być krewnym osoby zlecającej wycenę.

Z reguły przy rejestracji kredytu hipotecznego kredytobiorca nie ma trudności ze znalezieniem rzeczoznawcy. Zwykle bank przekazuje klientowi listę akredytowanych organizacji, w których można zamówić tę usługę.

Dlaczego lepiej wybrać rzeczoznawcę z listy dostarczonej przez bank? Ponieważ wszystkie firmy z tej listy są stałymi partnerami organizacji finansowej, ugruntowały swoją pozycję na tym rynku i przygotowują dokumenty zgodnie ze wszystkimi wymogami Stowarzyszenia Banków Rosyjskich i Stowarzyszenia Kredytów Hipotecznych na Dom.

Zamów raport w zaufanej firmie, której ufa bank - odbierz dokument tak szybko, jak to możliwe, spełnione zgodnie ze wszystkimi wymaganiami. Po co ryzykować i zwracać się do firm, które nie są akredytowane przez bank, które wezmą za swoją pracę jak najmniej pieniędzy, ale ostateczny dokument nie zostanie sprawdzony przez specjalistów kredytowych, a wycena nieruchomości będzie musiała zostać ponownie - zamówione, choć nieprzewidziane, niepotrzebne wydatki nie zostaną pokryte przez nikogo poza pożyczkobiorcą.

Wybierając rzeczoznawcę z listy otrzymanej w banku zwróć uwagę jak długo firma istnieje na rynku, czy zdążyła się zarekomendować, przeczytaj recenzje w internecie.

Po dokonaniu wyboru należy skontaktować się z rzeczoznawcą i złożyć wniosek. Następnie możesz rozpocząć zbieranie niezbędnych dokumentów.

Co zrobić, jeśli wyceniona wartość mieszkania różni się od kwoty kredytu hipotecznego

Na podstawie kosztu, po jakim zostanie wycenione mieszkanie, bank określi wysokość kredytu, jaki ma zostać wydany. Jeżeli wyceniona wartość jest równa lub nieznacznie wyższa od ceny ustalonej przez sprzedającego, wówczas kredyt hipoteczny pokryje wszystkie koszty zakupu nowego domu. Nierzadko jednak wyceniona wartość jest niższa niż kwota potrzebna na zakup mieszkania, w związku z czym bank nie może udzielić kredytu na kwotę wyższą niż określona w operacie szacunkowym. Co robić w takim przypadku?

Przede wszystkim możesz zamówić ponowną ocenę u innego specjalisty na własny koszt. Możliwe, że w ocenie wstępnej nie uwzględniono wszystkich czynników wpływających na prawidłową wycenę.

Jeżeli w trakcie ponownej wyceny cena zostanie ustalona w tych samych granicach, wówczas możliwe jest dodatkowe zabezpieczenie brakującej kwoty kredytu hipotecznego.

Nie zaniedbuj też możliwości poproszenia sprzedawcy o zniżkę. Być może widząc prawdziwego kupca, pójdzie na ustępstwa.

Jeśli nie ma dodatkowej nieruchomości, a sprzedawca nie zgadza się na znaczne obniżenie ceny, możesz ubiegać się o kredyt gotówkowy na brakującą kwotę. To prawda, że \u200b\u200boprocentowanie znacznie przekroczy stopę kredytu hipotecznego.

Wniosek

Żadna transakcja hipoteczna nie jest zakończona bez wyceny mieszkania. To nie tylko formalność, która wymaga dodatkowych kosztów. Umiejętnie przeprowadzona ocena potwierdza, że \u200b\u200bw przypadku zaistnienia sytuacji prowadzących do rozwiązania umowy o kredyt hipoteczny mieszkanie może faktycznie zostać sprzedane przez jedną ze stron stron, pokrywając tym samym wszelkie straty. Najważniejsze zarówno dla banku, jak i klienta jest obiektywna, profesjonalna i niezależna ocena.

Jeśli nadal masz pytania na ten temat, czekamy na nie w komentarzach.

Ciekawie i ważne będzie również nauczenie się, jak prawidłowo go ułożyć i dlaczego jest to potrzebne.

Będziemy wdzięczni za ponowne opublikowanie, polubienie i ocenę artykułu.

Wycena mieszkania pod hipotekę jest wymogiem obligatoryjnym, bez którego podpisanie umowy jest niemożliwe. To wniosek eksperta będzie miał fundamentalne znaczenie przy ustalaniu kwoty, jaką bank przekaże pożyczkobiorcy.

Dlaczego do kredytu hipotecznego potrzebna jest wycena nieruchomości

Wycena nieruchomości jest niezbędna do ustalenia kwoty, jaką bank będzie gotów wydać pożyczkobiorcy jako kredyt hipoteczny... Dla banku raport z wyceny mieszkania pod hipotekę jest niezbędny w celu ustalenia kwoty, jaką może pobrać w przypadku powstania długu i konieczności sprzedaży nieruchomości obciążonej hipoteką. Ponieważ cena mieszkania wtórnego może podlegać bardzo silnym wahaniom (na ostateczny koszt wpływa wiele czynników: od konieczności dokonania remontu kapitalnego po lokalizację mieszkania), wniosek rzeczoznawcy określi, jaka kwota jest potrzebna na zakup tej nieruchomości i jaka kwota pożyczki powinna wynosić.

Na podstawie konkluzji eksperta bank podejmuje decyzję o wysokości hipoteki, która ma zostać wystawiona.

Czasami potencjalni pożyczkobiorcy mają pytanie, dlaczego potrzebują wyceny mieszkania w nowym budynku z hipoteką, skoro o kosztach mieszkań decyduje deweloper. Ocena nowe mieszkanie jest przeprowadzana po zarejestrowaniu własności przedmiotu, w celu wpisania hipoteki. Konieczność przedstawienia raportu rzeczoznawcy na tym etapie bank co do zasady zapisuje jako jedno z obowiązków kredytobiorcy w umowie kredytowej.

Gdzie zamówić wycenę mieszkania pod hipotekę?

Wymóg wyceny mieszkania jest przewidziany w ust. 1 art. 9 ustawy federalnej „O hipotece (zastaw na nieruchomości)”. Przepis ten stanowi, że przedmiot hipoteki (czyli przedmiot nieruchomości), jej wartość, czas trwania kredytu oraz łączną kwotę muszą być określone w umowie. Umowa może również określać procedurę ściągania długów.

Kredytobiorca może sam wybrać rzeczoznawcę, ale zazwyczaj bank ma własną listę specjalistów, z którymi może polecić kontakt. Organizacja bankowa nie ma prawa domagać się konkretnego rzeczoznawcy, ale kontakt z ekspertem zatwierdzonym przez organizację finansową przyspieszy proces rozpatrywania wniosku o kredyt hipoteczny, gdyż bank nie będzie musiał sprawdzać kwalifikacji nieznanego specjalisty.

Bank nie ma prawa zakazywać ani wskazywać, z którym specjalistą się skontaktować. Jeżeli pożyczkobiorca kategorycznie nie chce skontaktować się ze wskazaną przez bank firmą, a organizacja bankowa odmawia przyjęcia konkluzji innego eksperta, wówczas pożyczkobiorca musi zażądać pisemnej odmowy z uzasadnionymi przyczynami.

Wycena nieruchomości w kredycie hipotecznym ma prawo być dokonywana przez akredytowanego specjalistę, który spełnia szereg warunków:

- jest przedstawicielem zarejestrowanej organizacji rzeczoznawców majątkowych;

- posiadać polisę odpowiedzialności cywilnej na kwotę co najmniej 300 000 rubli. Niniejsza polisa jest gwarancją, że w przypadku przypadkowego lub szczególnego błędu w wycenie nieruchomości osoby trzecie nie ucierpią. W przypadku błędnego określenia wartości przedmiotu, szkoda zostanie objęta niniejszą polisą. Wymóg posiadania przez rzeczoznawcę OC reguluje art. 24.7 ustawy federalnej „O czynnościach wyceny w Federacja Rosyjska».

Ocenę mogą przeprowadzić tylko akredytowani specjaliści.

Jakie dokumenty są potrzebne do wyceny mieszkania pod hipotekę?

Aby wycenić nieruchomość pod hipotekę, należy przedstawić następujące dokumenty:

- dokumenty tytułowe. Najczęściej takim dokumentem jest umowa sprzedaży;

- paszport techniczny z WIT.

Wszystkie dostarczone dokumenty są potwierdzone przez klienta jego podpisem.

Ile kosztuje wycena nieruchomości pod hipotekę?

Średnio cena wyceny mieszkania pod hipotekę waha się od 2000-3000 rubli. W Moskwie i Sankt Petersburgu cena usług eksperta jest nieco wyższa i wynosi około 4000-5000 rubli. Na tle kosztu mieszkania wydatki te nie są zbyt duże.

Koszt usługi zależy nie tylko od poziomu kwalifikacji specjalisty, ale także od kilku innych czynników:

- lokalizacja mieszkania. Co innego, jeśli mieszkanie znajduje się w mieście, a co innego, gdy rzeczoznawca musi udać się do jakiejś odległej wioski;

- pilna sprawa. Im szybciej pożyczkobiorca potrzebuje wyciągnąć wniosek eksperta, tym droższa będzie usługa.

Ile kosztuje wycena mieszkania na kredyt hipoteczny w Sbierbanku? Średnio koszt usługi to 3000-3500 rubli.

Mówiąc o tym, kto płaci za wycenę mieszkania z hipoteką, wszystkie wydatki ponosi pożyczkobiorca.

Jak wyceniane jest mieszkanie pod hipotekę?

Procedura wyceny wartości rynkowej mieszkania na hipotekę nie różni się od wyceny nieruchomości w celu realizacji zwykłej transakcji kupna-sprzedaży. Klient musi zawrzeć umowę z ekspertem. Następnie ustalana jest data, kiedy specjalista musi przyjść i sprawdzić przedmiot sprzedaży. Bez wątpienia rzeczoznawca osobiście wykonuje podobne zdjęcia mieszkania, które następnie załącza do protokołu.

Istnieje kilka sposobów samodzielnej wyceny nieruchomości pod hipotekę:

- rynek (porównawczy) - porównanie już zakończonych transakcji z podobnymi obiektami nieruchomości;

- opłacalny - ocena perspektyw danego obiektu w przyszłości pod względem generowania dochodu;

- kosztowne - oszacowanie kosztów, które będą potrzebne do budowy podobnego obiektu.

Oprócz samego mieszkania rzeczoznawca majątkowy bada następujące czynniki, które ostatecznie wpływają na ostateczny koszt:

- to był rok budowy budynku wyremontowaćw jakim stanie jest komunikacja;

- jak daleko jest przystanek transportu publicznego;

- dostępność infrastruktury społecznej;

- bezpieczeństwo terenu.

Jeśli obszar jest nowy, ocenia się perspektywę jego rozwoju.

Po przestudiowaniu i przeanalizowaniu wszystkich czynników, ekspert przygotowuje końcowy szczegółowy raport za pomocą świadoma decyzja... Zwykle raport ma około 25–30 stron. Wskazuje dwie ceny, które mogą się różnić: rynkową i płynną.

Na szacunkowy koszt wpływa wiele czynników.

Jaka jest wartość rynkowa i płynności?

Wartość rynkowa to cena, za jaką można sprzedać dom tryb normalny... Wartość płynności to koszt, po jakim sprzedawca może w trybie pilnym sprzedać nieruchomość w przypadku wymuszonej sprzedaży. Zazwyczaj wartość płynności wynosi około 80% ceny rynkowej.

Banki zwracają uwagę na wartość płynności, czyli cenę, za jaką mogą sprzedać zastawioną nieruchomość.

Im niższa wartość płynności, tym mniejszy rozmiar kredyt hipoteczny zostanie udzielony przez bank.

Jak długo trwa wycena mieszkania pod hipotekę?

Według Prawo federalne „O czynnościach rzeczoznawczych w Federacji Rosyjskiej” raport jest ważny przez sześć miesięcy od dnia jego sporządzenia.

W takim przypadku data oceny i data raportu są różne. Z reguły jest to kilka dni, ale czasami różnica między datą faktycznego oględzin obiektu a datą podpisania ekspertyzy może różnić się o jeden lub dwa tygodnie.

Konkluzja Expert Advisor jest ważna przez sześć miesięcy.

Wycena mieszkania z nielegalną przebudową na hipotekę

Na ten moment ponad połowa mieszkań prezentowanych na rynku nieruchomości ma jakieś lub inne zmiany. Zgodnie z prawem za przebudowę uważa się nawet zmianę kształtu drzwi lub rezygnację z magazynu w korytarzu czy sypialni.

Z punktu widzenia banku wszelkie nielegalne zmiany są wadami, które negatywnie wpływają na wartość mieszkania. W związku z tym spada wartość płynności mieszkania, a pożyczkobiorca może liczyć na mniejszą kwotę kredytu hipotecznego.

Każdy przypadek przebudowy jest rozpatrywany osobno. Legitymizacja jest trudna lub prawie niemożliwa następujące typy przebudowa:

- demontaż wszystkich przegród wewnątrz mieszkania;

- wyburzenie lub częściowy demontaż ścian nośnych;

- instalacja systemu „ciepłej podłogi” zasilanego wspólnym scentralizowanym systemem ogrzewania;

- umieszczenie kuchni, łazienki lub toalety nad salonami sąsiadów;

- demontaż ściany między pomieszczeniem a balkonem wraz z montażem grzejnika zasilanego systemem scentralizowanym;

- demontaż systemów wentylacyjnych lub zamykanie klap przeciwpożarowych, jeśli występują

Czasami klienci proszeni są o niewskazanie faktu przebudowy w ekspertyzie. Ukrywanie takich informacji jest dla samego eksperta obarczone pozbawieniem akredytacji w banku, a dla pożyczkobiorcy - wymogiem przedterminowej spłaty kredytu przez bank. W najgorszym przypadku bank może dochodzić wszystkich wyrządzonych mu szkód. Biorąc pod uwagę powagę konsekwencji, rzeczoznawcy w dobrej wierze nigdy nie popełniają tak poważnego naruszenia.

Bezprawna przebudowa może być poważną przeszkodą przy rejestracji kredytu hipotecznego.

Wyniki

Tak więc wycena mieszkania jest niezbędna do uzyskania kredytu hipotecznego. Wybór specjalisty, zawarcie z nim umowy i opłacenie jego usług leży wyłącznie po stronie pożyczkobiorcy, ale bank może zalecić skontaktowanie się z jedną lub drugą firmą.

Być może ktoś nie zdaje sobie sprawy, że wycena mieszkania pod hipotekę dokonywana jest nie tylko w przypadku, gdy pożyczkobiorca w celu uzyskania tej właśnie hipoteki oferuje bankowi na zabezpieczenie pewną nieruchomość, którą już posiada . Co jeszcze jest potrzebne tej procedury?

Dla banku koszt mieszkania / domu ma również fundamentalne znaczenie, gdy klient kupuje ten dom na kredyt. Jest to zrozumiałe, ponieważ instytucja finansowa w przypadku złośliwego niespłacenia kredytu hipotecznego w pierwszej kolejności odbierze hipotekę pożyczkobiorcy. Dodatkowo w większości sytuacji przy udzielaniu kredytu mieszkaniowego w pierwszej kolejności określana jest przybliżona kwota kredytu.

I dopiero wtedy na rynku pierwotnym (obecnie prawie zawsze pierwotnym) wybiera się odpowiednią przestrzeń życiową. Bank potrzebuje niezależnej wyceny tego domu i dokładnego raportu, który dokładnie określi wartość rynkową i płynności mieszkania lub domu prywatnego. Dopiero potem organizacja przekaże klientowi określoną kwotę pieniędzy.

Nawiasem mówiąc, teraz w niektórych bankach praktykowana jest rejestracja transakcji bezgotówkowych. Gdy pożyczkobiorca nie otrzymuje nawet gotówki w swoje ręce, a sam bank jako odsprzedawca płaci pierwotnemu właścicielowi (deweloperowi, firma budowlana). Następnie klient stopniowo zwraca pieniądze wydane do banku wraz z odsetkami. Potrzeba przeprowadzenia wyceny jest prawnie określona w ustawie federalnej „O hipotekach (zastawach na nieruchomościach)” - paragraf 1, artykuł 9 (z dnia 7 maja 2013).

Co musisz wiedzieć o rzeczoznawcy

Wybór samego rzeczoznawcy i opłacenie jego usług jest wyłącznym zadaniem pożyczkobiorcy. Choć nikt nie ogranicza wyboru klienta, zaleca się, aby firma zajmująca się wyceną nieruchomości posiadała akredytację banku, w którym klient zamierza zaciągnąć kredyt hipoteczny. Ponieważ każdy bank może mieć własne indywidualne wymagania dotyczące raportów z wyceny. Ponadto każdy taki raport musi być zgodny z wymogami Stowarzyszenia Banków Rosyjskich (ARB) i Stowarzyszenia Kredytów Hipotecznych na Mieszkania (AHML).

Aby wszystkie te punkty były z pewnością przestrzegane, wybrana przez pożyczkobiorcę firma musi posiadać potwierdzenie przynależności do SRO (organizacje samoregulujące na rynku nieruchomości) oraz ubezpieczenie OC stawka minimalna za 300 tysięcy rubli. Polisa ubezpieczeniowa firmy rzeczoznawczej wskazuje, że organizacja zajmuje się odpowiednią działalnością od kilku lat.

Dodatkowo to gwarancja, że \u200b\u200bw przypadku pomyłki lub pomyłki specjalisty pieniądze zostaną zwrócone klientowi w całości lub w części (w zależności od wagi błędu popełnionego w raporcie). Jeśli niezależna firma nie jest akredytowana przez bank, to pożyczkobiorca będzie musiał dołączyć wszystkie te dane do raportu. Wycena mieszkania pod hipotekę z reguły zlecana jest po przeprowadzeniu pierwszej wstępnej rozmowy z bankiem kredytującym. Aby z grubsza dowiedzieć się, jakie mieszkanie należy ocenić.

Aby nie zdarzyło się, że klient zapłacił za analizę mieszkania o wartości 2,2 mln rubli, a bank zgodził się następnie na wystawienie kredytu hipotecznego tylko w wysokości, powiedzmy, 1,5 mln rubli. Cennik cen od rzeczoznawców różni się w zależności od miasta i okoliczności. Minimum to 2000 rubli za raport. Ale ta kwota może wzrosnąć do 6000 rubli.

Wymagane dokumenty

Przede wszystkim konieczne jest zlecenie wyceny tylko wtedy, gdy pożyczkobiorca zamierza postawić hipotekę na istniejącej nieruchomości banku. Tak więc takie kwestie jak orientacyjny koszt usługi wyceny i termin jej wykonania można negocjować telefonicznie ze specjalistami. Telefonicznie możesz zostawić wstępny wniosek o zawarcie umowy o ocenę. Podczas bezpośredniego spotkania klient musi dostarczyć wybranej organizacji komplet dokumentów. W takich okolicznościach kserokopie wystarczą, ale muszą być poświadczone przez notariusza.

- Paszport i dane kontaktowe klienta.

- Paszporty katastralne i techniczne wycenianej nieruchomości (wydane przez WIT).

- Schemat planu mieszkania i / lub domu jest pożądany.

- W przypadku budynków wybudowanych przed 1970 r. Wymagane będzie dodatkowe świadectwo, które zagwarantuje, że budynek nie zostanie rozebrany ani odbudowany.

- Dokument uzasadniający potrzebę oceny: potwierdzenie własności mieszkania, wyciąg z banku w sprawie ewentualnego wystawienia hipoteki, zaświadczenie o udziale w kapitale itp.

Skoro w tym artykule chodzi właśnie o wycenę mieszkania pod hipotekę, to w przyszłości będzie to właśnie ten rodzaj nieruchomości mieszkalnej. Ponieważ mieszkania są najpopularniejszym rodzajem mieszkań w Federacji Rosyjskiej, firmy wyceniające mają już pełne ręce roboty w zakresie analizy kosztów. Niemal zawsze sama procedura kontroli mieszkania trwa nie dłużej niż kilka godzin.

Dwa rodzaje kosztów mieszkania, czym się różnią i co jest ważne dla kredytobiorcy

W ustalonym wcześniej terminie rzeczoznawca udaje się pod wskazany adres. Specjalista przeprowadza kompleksowe oględziny mieszkania, fotografuje cały lokal, bada dom i otoczenie. W tym miejscu należy wspomnieć, dlaczego wycena nieruchomości pod hipoteki ma dwa poziomy. Faktem jest, że nieruchomość ma płynną i rynkową wartość. Wartość płynności ustala się metodą kosztową. Oznacza to, że rzeczoznawca dowiaduje się, ile pieniędzy będzie potrzebnych do zbudowania podobnego obiektu.

Jako uzupełnienie dodano tutaj podejście porównawcze (analogowe) i podejście dochodowe. Podejście porównawcze oznacza monitorowanie wszystkich podobnych transakcji na rynku nieruchomości w celu określenia średniej ceny. Podejście dochodowe określa, o ile badana nieruchomość może wzrosnąć na rynku w najbliższej przyszłości (od sześciu miesięcy do 3 lat). Do czego służy wartość płynna? Określa niejako obiektywną wartość mieszkania.

Szczegóły dotyczące wartości rynkowej

Ale drugi poziom oceny pozwala ustalić, o ile sprzedawca może zażądać za daną powierzchnię mieszkalną. Oznacza to, że będzie to jego wartość rynkowa. Może się wydawać, że wartość rynkowa jest bardziej subiektywna niż wartość płynna. Ale nie. Główny właściciel jest zawsze zmuszony spojrzeć wstecz na ogólną sytuację na rynku nieruchomości.

Jeśli zawyży ceny, klienci przepłyną do innych sprzedawców z lepszymi ofertami. Choć i tu są „pułapki” - monopole budowlane, manipulacje cenowe… To jednak zupełnie inny temat. O cenie rynkowej mieszkania decyduje wiele cech, które powinny znaleźć odzwierciedlenie w raporcie rzeczoznawcy:

- Analiza infrastruktury - na ile wygodny jest dom z wycenianym mieszkaniem zlokalizowany od najbliższych szpitali, szkół, centrów handlowych, węzłów komunikacyjnych, autostrad itp. Uwzględniono układ dziedzińca.

- Analiza domu - rok oddania i czas budowy, liczba kondygnacji, rodzaj budynku, główny materiał budowlany (panel, cegła, drewno itp.), Wyposażenie techniczne i komunikacyjne (prąd, wodociąg, ogrzewanie, gaz, telefon, internet , telewizja satelitarna), dostępność / brak widocznych usterek.

- Analiza mieszkania - piętro, całość i przestrzeń życiowa, liczbę pokoi i powierzchnię każdego z nich, stan okien, obecność / brak balkonów lub loggii, jakość układu, brak nielegalnej przebudowy, jakość napraw i stan ogólny.

Ogólnie rzecz biorąc, płynność i wartość rynkowa rzadko znacznie się różnią. Uderzający przykład dużą różnicą między nimi jest wykończone mieszkanie pierwszej klasy (wysoka wartość rynkowa) w starym, dwukondygnacyjnym, drewnianym domu (niska wartość płynności). Tak czy inaczej, ale bank zawsze wystawia kredyt hipoteczny na podstawie mniejszej wartości. Co więcej, nie tylko wielkość kredytu, ale także okres kredytowania i oprocentowanie będą zależały od kwoty minimalnej. W ten sposób instytucja minimalizuje ewentualne koszty. Kredytobiorca może mieć problemy, gdy wartość rynkowa jest znacznie wyższa niż płynna.

Bank wyda pieniądze zgodnie z wynikami podejścia kosztowego, a sprzedawca mieszkania prosi o więcej. Wówczas pożyczkobiorca ma dwie możliwości - poszukać dodatkowych środków finansowych (np. Wydać kredyt konsumencki) lub poszukaj innego, tańszego mieszkania. Możesz również wymagać ponowna analiza mieszkaniowy.

Podsumowując, warto ostrzec, że nie należy próbować negocjować z rzeczoznawcą o sztucznym zawyżaniu cen. Do wystawienia przez bank więcej pieniędzy... Banki mają własnych specjalistów, którzy dokładnie sprawdzą raport. Takie ponowne sprawdzenie jest również potrzebne do zidentyfikowania niezamierzonych błędów.

Ogólnie rzecz biorąc, działalność firm oceniających jest kontrolowana przez ustawę federalną „O czynnościach wyceny w Federacji Rosyjskiej” z 29 lipca 1998 r. Nr 135-FZ. Za popełnione błędy firma może ponieść wobec klienta odpowiedzialność finansową i administracyjną, a niekiedy karną. Wycena nieruchomości pod hipotekę wiąże się z dość dużym obrotem suma pieniędzydlatego dokładność i gwarancje są tutaj bardzo ważne.

Gotowy raport

Gdy wszystko jest gotowe, specjalista sporządza pisemny raport (do 30 stron) i dzwoni do klienta, aby ten przyszedł do biura firmy w celu ostatecznego uzgodnienia. Kompletny, gotowy, pisemny raport musi zawierać następujące punkty (wraz ze szczegółowym opisem).

- ogólne dane firmy wyceniającej oraz dane samego klienta (paszport, kontakty, dane firmy, jeśli klient jest osobą prawną);

- pełną listę wszystkich zastosowanych metod oceny;

- pakiet danych o badanej nieruchomości;

- monitorowanie rynku nieruchomości w danym momencie wraz z krótkookresową prognozą na przyszłość;

- określenie dwóch rodzajów kosztów mieszkaniowych;

- załącznik. Najważniejsza część dla banku. Obejmuje to: wszystkie najważniejsze dokumenty dotyczące nieruchomości, zdjęcia nieruchomości wykonane przez pracownika firmy, ponowne zestawienie wartości rynkowej i ceny likwidacji. Ostatni akapit informuje bank o tym, ile będzie w stanie sprzedać to mieszkanie w przypadku wypowiedzenia umowy kredytu hipotecznego z kredytobiorcą.

Prezentowany materiał ma charakter informacyjny i aplikacyjny, czyli artykuł ma na celu odpowiedzieć na najczęstsze pytania, jakie pojawiają się przy zaciąganiu kredytu hipotecznego i związanej z tym procedurze wyceny mieszkania.

Tło: skontaktowała się z nami rodzina w celu przygotowania dokumentów na zakup mieszkania w Moskwie na hipotekę. Bank, aby uzyskać kredyt hipoteczny na mieszkanie, wymaga również jego oceny od niezależnych rzeczoznawców. Zamówienie i otrzymanie wyceny jest częścią naszej usługi przygotowania dokumentów, dlatego zaczęliśmy szukać odpowiedniego rzeczoznawcy. W trakcie wyszukiwania natrafiliśmy na usługę OcenkaShop.ru.

Ta usługa okazała się wygodna, ponieważ nie trzeba samodzielnie szukać firm wyceniających, odwiedzać ich strony internetowe, dzwonić w celu ustalenia kosztów, warunków otrzymania raportu z wyceny mieszkania itp. Sama usługa jest bezpłatna, wystarczy zapłacić ekspertowi za przygotowanie raportu z oceny.

OcenkaShop.ru działa zgodnie z tą zasadą:

- Wychodzisz aplikacja online za wycenę mieszkania w serwisie OcenkaShop.ru ↓

- Serwis informuje rzeczoznawców o Twoim zgłoszeniu ↓

- Rzeczoznawcy proponują cenę, termin i miejsce wystawienia operatu szacunkowego ↓

- Z całej listy ofert, patrząc na cenę i warunki uzyskania wyceny, wybierasz odpowiedniego eksperta ↓

- Płacisz za aplikację, a po jej przygotowaniu (2-5 dni roboczych) otrzymasz raport oceniający

Oto samo zdjęcie z OcenkaShop.ru (aby powiększyć zdjęcie, kliknij na nie)

Jeśli spojrzysz na nasze zamówienia w serwisie OcenkaShop.ru - średni koszt wycena mieszkania w Moskwie na hipotekę - 2000-3500r. Istnieją 2 opcje składania zamówień - „standardowa” i „pilna”. Zamówienie „pilne” jest o około 20-30% droższe od zamówienia „standardowego”.

Średni termin przygotowanie raportu z oceny od 2 do 5 dni roboczych... Do 5 dni roboczych przy „standardowym” zamówieniu. Do 3 dni roboczych w przypadku „pilnego” zamówienia. Stało się to z nami i następnego dnia złożyli raport.

Każdy rzeczoznawca posiada akredytację w swoich bankach. Oto lista wszystkich banków, które akceptują wyceny ekspertów zarejestrowanych w OcenkaShop.ru: Sberbank, VTB 24, Gazprombank, Rosselkhozbank, Bank of Moscow, Tatfondbank, Metallinvestbank, FC Otkritie, Deltacredit, AbsolutBank, MTS-Bank, TransCapitalBank (TKB Bank), OTP Bank, Svyaz-Bank, Loko-Bank, KB MIA, RaiffeisenBank.

Według twórców ponad 30 rzeczoznawców jest zarejestrowanych w serwisie OcenkaShop.rugotowy do przyjmowania i realizacji zamówień.

Instrukcja wyboru eksperta, zamówienia i otrzymania raportu z oceny

Dla jasności pokażemy przykład jednego z naszych zleceń raportów, które wykonaliśmy dla jednego z naszych klientów. Zlecenie dotyczyło wyceny mieszkania w Moskwie na hipotekę w Sbierbanku. Mieszkanie znajduje się w Moskwie, przy ulicy Seslavinskaya 24. Numer mieszkania nie zostanie pokazany. Powtórz za nami:

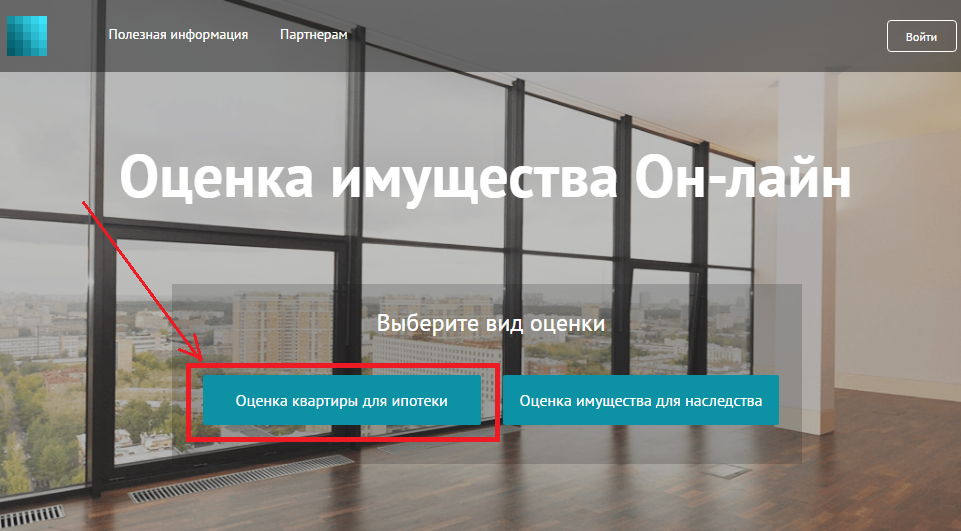

- Iść do usługi OcenkaShop.ru.

- Wybierz „Wycena mieszkania na hipotekę”.

(kliknij na zdjęcia, aby powiększyć)

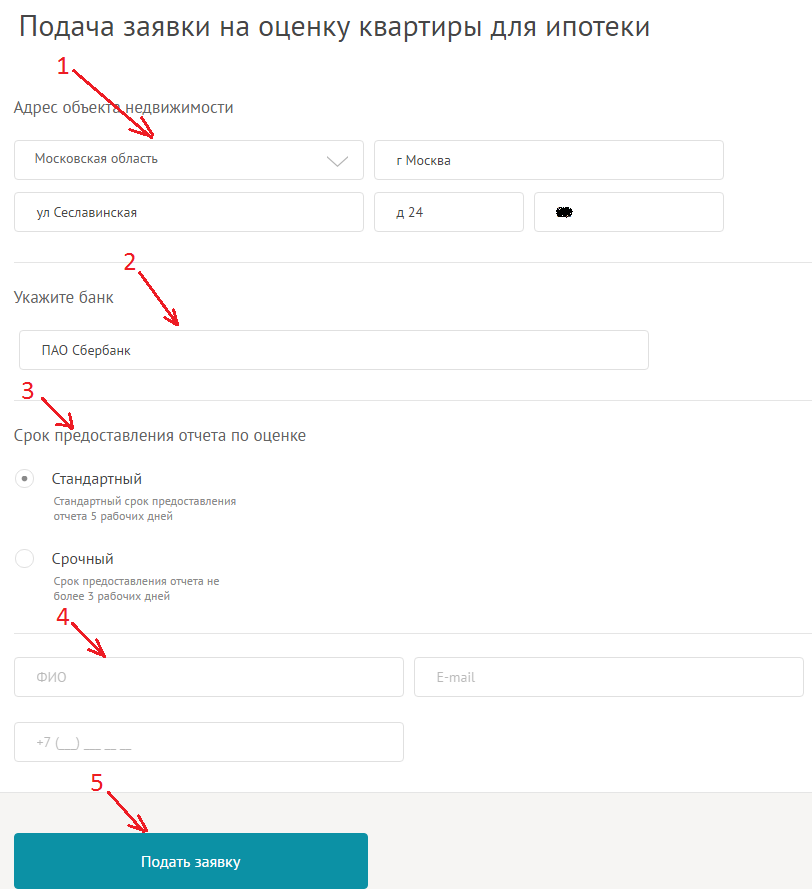

- Wypełnij informacje i kliknij „Zastosuj”.

- Wpisz adres: region - region moskiewski, miasto - Moskwa, nazwę ulicy, numer domu i numer mieszkania.

- Wskaż bank.

- Wybierz termin dla raportu oceny. Jak napisano powyżej, „Pilne” zamówienie jest o około 20-30% droższe od „standardowego”.

- Wpisz swoje dane kontaktowe, takie jak imię i nazwisko, adres e-mail i numer telefonu.

- Kliknij przycisk „Zastosuj”.

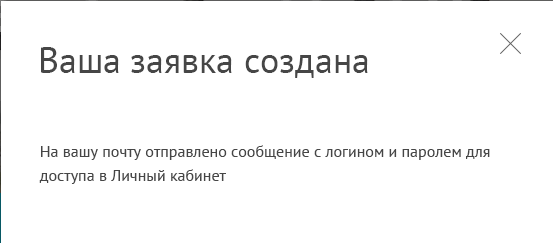

- Wniosek złożony.

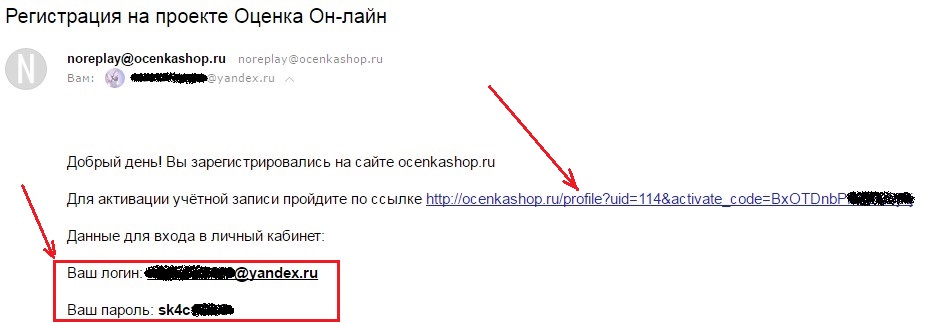

- Aktywuj swoje konto osobiste.

Do określonego przez Ciebie e-mail list nadejdzie z adresu pocztowego [e-mail chroniony] z linkiem do aktywacji konta, a także z loginem i hasłem do wejścia. Śledź ten link.

- Po przeniesieniu zostanie otwarte konto osobiste. Poczekaj na odpowiedź na wniosek rzeczoznawców.

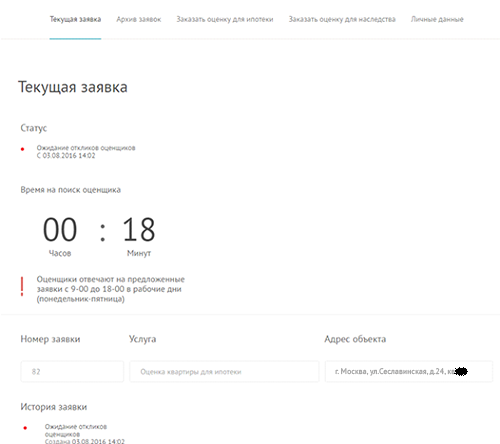

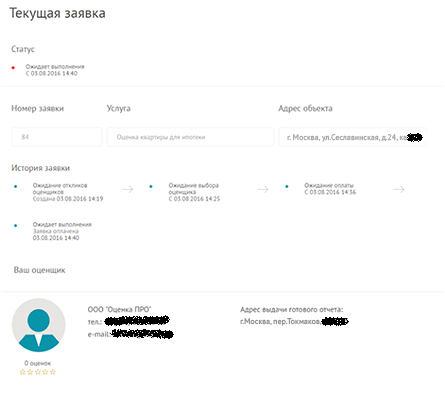

Aby zobaczyć status wniosku, kliknij zakładkę „Bieżąca aplikacja”.

Dlatego zgłoszenie jest „pilne”, wtedy oczekiwanie na odpowiedź zajmuje 20 minut (zostało nam 18). Jeśli aplikacja jest „standardowa”, poczekaj nie dłużej niż 1 godzinę. I tutaj ważne jest, aby zrozumieć, że czas odpowiedzi zależy od tego, kiedy pozostawiono aplikację. Jeśli pozostawiono aplikację czas pracy - od 9:00 do 19:00 czasu moskiewskiego od poniedziałku do piątku. Np. Jeśli wniosek zostanie pozostawiony we wtorek o godzinie 1:00, to rzeczoznawcy zobaczą go dopiero rano o godzinie 9:00 i do 10:00 odpowiedzą na wniosek (jeśli zamówienie „standardowe”).

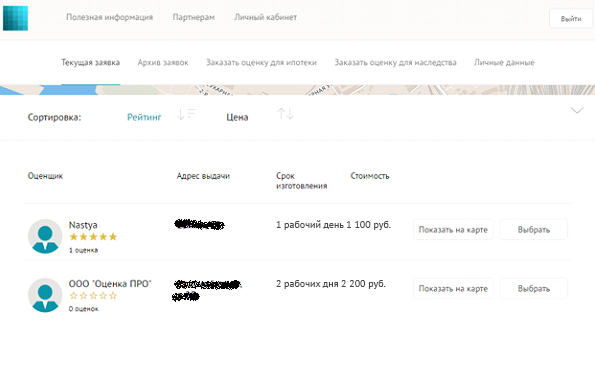

- Wybierz rzeczoznawcę.

Gdy tylko skończy się czas odpowiedzi, w zakładce „Bieżąca aplikacja” zostanie wyświetlona lista oceniających, którzy odpowiedzieli na Twoje zgłoszenie. W tabeli zostanie podana nazwa firmy rzeczoznawcy, koszt sporządzenia operatu szacunkowego, czas jego wykonania oraz adres odbioru.

Kliknij przycisk „Wyświetl na mapie” znajdujący się obok każdego rzeczoznawcy, aby zobaczyć, gdzie dokładnie można odebrać raport z oceny.

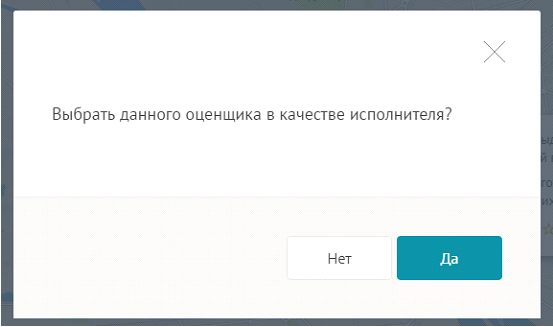

Każdy rzeczoznawca posiada akredytację, więc Twój bank na pewno zaakceptuje jego raporty. Aby wybrać konkretnego rzeczoznawcę, kliknij przed nim przycisk „Wybierz” i potwierdź swój wybór.

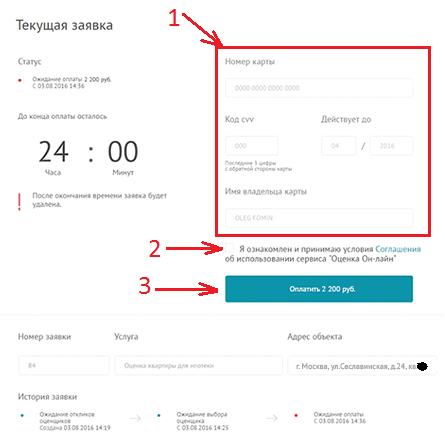

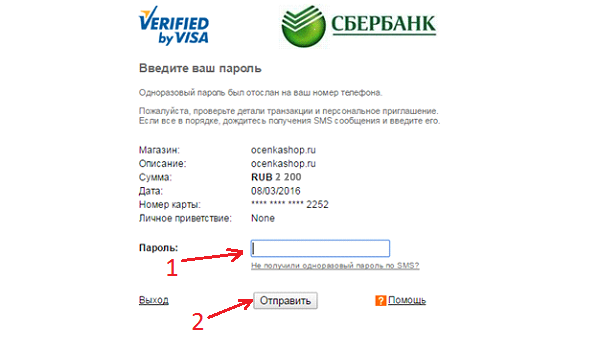

- Zapłać za aplikację.

Po wybraniu konkretnego rzeczoznawcy w aktualnym wniosku pojawia się formularz do dokonania płatności. Za wniosek możesz zapłacić kartą dowolnego banku. Wniosek nie trafi do rzeczoznawcy do czasu dokonania płatności!

Aby zapłacić, wprowadź dane swojej karty bankowej (1), zaznacz pole (2) i kliknij „Zapłać”.

Następnie w oknie, które zostanie otwarte, wprowadź jednorazowe hasło. Zostanie wysłany na adres telefon komórkowy, która jest powiązana z kartą bankową.

(zapłaciliśmy kartą Sberbank, więc nasze okno wprowadzania było takie)

- Po pomyślnej płatności aplikacja idzie do pracy dla rzeczoznawcy... Widoczne stają się kontakty rzeczoznawcy. W razie potrzeby przedstawiciel firmy wyceniającej skontaktuje się z Tobą, poprosi o niezbędne dokumenty lub umówi się z Tobą na spotkanie w dogodnym dla Ciebie miejscu. Nie musisz tracić czasu na dojazdy do siedziby firmy.

- Odbierz raport z wyceny mieszkania.

Po wypełnieniu wniosku przez rzeczoznawcę i przekazaniu raportu, konto osobiste zostanie wyświetlony znak „Zgłoszenie przesłane”.

Klient i ja otrzymaliśmy raport w nasze ręce w ciągu 2 dni po opłaceniu wniosku i spotkaniu z przedstawicielem firmy. Przypominamy, że nasze zamówienie było „pilne” i trwało do 3 dni roboczych. „Standardowe” zamówienie jest realizowane w ciągu 5 dni roboczych.

Po otrzymaniu raportu możesz umieścić ocenę wykonanej pracy w karcie rzeczoznawcy. Jeśli masz jakieś pytania, na stronie Ocenkashop.ru na dole znajduje się przycisk „Wsparcie”.

Wycena nieruchomości mieszkalnych jest najczęściej rozumiana jako wyliczenie przybliżonej wartości rynkowej w porównaniu z tymi samymi obiektami na danym terenie. Z reguły przy rejestracji kredytu hipotecznego korzysta się z usługi wyceny mieszkaniowej: operat szacunkowy jest jednym z obowiązkowych dokumentów na liście. Czasami uciekają się do wyceny w przypadku transakcji bezpośredniej, kiedy kupujący nie ufa sprzedającemu i uważa, że \u200b\u200bzadeklarowana cena mieszkania lub domu jest zbyt wysoka.

Proces uzyskiwania kredytu hipotecznego na zakup mieszkania nie jest kompletny bez sporządzenia dokumentu na temat niezależnej ekspertyzy wyceny wartości godziwej nieruchomości. Wycena mieszkania to obowiązkowa proceduraktóry definiuje szacowany koszt mieszkania w porównaniu z podobnymi obiektami, a także ustala cenę likwidacji w przypadku niespłacenia funduszy pożyczkowych.

Na podstawie wyceny kredytu hipotecznego bank podejmuje decyzję o przyznaniu kredytu lub odmowie rozpatrzenia tego mieszkania, np. Ze względu na obniżoną cenę ustaloną przez sprzedającego.

Szacujemy:

- Mieszkanie

- Domki

- Chata

- Działka

- Garaż

- Budynek mieszkalny

Nasza firma przeprowadza kompleksową analizę kosztów mieszkania, a także gruntu pod hipoteki. Współpracujemy z klientami prywatnymi i osoby prawne... Sporządziliśmy już setki ekspertyz, a eksperci IS Consulting są akredytowani w wiodących bankach Rosji (Sberbank, Vozrozhdenie, Deltacredit itp.).

Korzyści

Pilna ocena

To logiczne, że właściciele mieszkań w pewnym momencie zadają sobie pytanie: „Jak wycenić mieszkanie należące do mnie”? Coraz częściej wycena mieszkania staje się po prostu konieczna w przypadku sprzedaży, kupna, wymiany mieszkania lub jego nabycia na hipotekę.Dostarczenie raportu

Chcesz rozwiązać problem z wyceną mieszkania lub nieruchomości bez wychodzenia z domu? Nie ma problemu! Płać za nasze usługi za pośrednictwem banku internetowego, a na Twoje życzenie dostarczymy gotowy raport z wyceny do banku!Pracujemy w weekendy

Możesz skontaktować się z nami w weekend w sprawie wyceny mieszkania lub nieruchomości. Dla Twojej wygody pracujemy 7 dni w tygodniu.Inspekcja operacyjna

Aby przystąpić do sporządzania raportu z wyceny mieszkania lub nieruchomości, należy dokonać oględzin obiektu. Zwykle jesteśmy gotowi to zrobić następnego dnia po skontaktowaniu się z nami.Lista wymaganych dokumentów

Aby procedura wyceny domu pod hipotekę mieszkania lub innego przedmiotu przebiegła szybko i bez nakładania się, zalecamy wcześniejsze przygotowanie pakietu dokumentów. Dla różne rodzaje oferty nieruchomości nieznacznie się różnią

Rynek pierwotny

- umowa o udział (kumulacja udziałów, cesja prawa wierzytelności, rezerwacja, umowa inwestycyjna, przedwstępna umowa kupna-sprzedaży)

- plan piętra i wyjaśnienie lub plan projektu mieszkania

- dane paszportowe pożyczkobiorcy

Rynek wtórny

- Świadectwo własności (wyciąg z ZSRR)

- Paszport techniczny mieszkania (plan piętra i eksplikacja)

- Dane paszportowe pożyczkobiorcy

- Certyfikat własności domu i gruntu

- Paszport techniczny budynku

- Dane paszportowe pożyczkobiorcy

- Świadectwo własności gruntu

- Paszport katastralny działki

- Dane paszportowe pożyczkobiorcy

Na jakim etapie przeprowadzana jest ocena?

Po wybraniu przedmiotu do zakupu (nowy budynek lub nieruchomość na rynku wtórnym) konieczne jest uzgodnienie dalsze działania z bankiem. Najlepiej byłoby, gdyby kopie dokumentów majątkowych zostały przekazane agentowi bankowemu do wstępnej oceny. Jeżeli specjaliści instytucji finansowej są ze wszystkiego zadowoleni, można rozpocząć czynności oceniające.