Vlerësimi i banesës për çfarë. Të gjitha në lidhje me procedurën për vlerësimin e objekteve të pasurive të paluajtshme për të siguruar një kredi hipotekare

Mirë se vini! Sot ju do të mësoni se çfarë një vlerësim të banesës për një hipotekë, pse është e nevojshme, sa është vlerësimi i banesës për një hipotekë dhe ku ta urdhërojë atë. Në këtë post kemi mbledhur informacion nga ekspertët tanë për këtë një çështje e rëndësishme Dhe të gatshëm për t'iu përgjigjur pyetjeve të mbetura në komentet.

Një pjesë integrale e dekorimit kontratë hipotekare është një vlerësim i kostos së banesës. Kjo është kërkesa e federatës. Banka, duke lëshuar një hua në goxha shuma e madhe, kërkon një depozitë me kosto të barabartë ose tejkalon shumën e kredisë. Në rastin e përfundimit të një marrëveshjeje kreditimi për blerjen e pasurive të paluajtshme, subjekt i premtuar është apartamenti i blerë. Në këtë drejtim, dhe pasurive të paluajtshme vlerësohen për kredidhënies hipotekore.

Banka përcakton shumën e shumës së kredisë, bazuar në vlerën e lëngshme dhe të tregut të strehimit. Për më tepër, çmimi më i vogël i specifikuar merret parasysh. Kështu, organizata financiare do të provojë veten në rast të shkeljeve të rënda të kontratës së huadhënies nga huamarrësi, duke pasur mundësinë për të shitur pronën në një peng, me çmimin që kompenson të gjitha humbjet në kredi.

Gjithashtu një vlerësim i objekteve të pasurive të paluajtshme për kreditimin e hipotekës është i rëndësishëm për vetë huamarrësin. Së pari, kjo do ta ndihmojë atë të vlerësojë përshtatshmërinë e çmimit të strehimit që ka instaluar shitësi. Së dyti, huamarrësi mund të jetë i sigurt se në mungesë të mundësisë së ripagimit të mëtejshëm në kohë të pagesave, marrëveshja e hipotekës mund të mbyllet, përmes shitjes së një apartamenti me një vlerë të vërtetë të tregut.

Nga njëra anë, në interes të bankës, në mënyrë që kostoja e strehimit është mbivlerësuar artificialisht, përndryshe, kostoja e marrëveshjes së hipotekës nuk do të mbulojë pasurinë e depozitës. Nga ana tjetër, huamarrësi, dhe sidomos sekser i tij, janë të interesuar për një shumë më të madhe të kredisë dhe një sasi më të madhe të transaksionit, respektivisht. Prandaj, për të përmbushur interesat e të gjitha palëve, është e nevojshme për të marrë një vlerësim të pavarur të ekspertëve.

Si e vlerëson një apartament për hipotekë

Para së gjithash, është e nevojshme të konsiderohet se vlerësimi i banesës prodhohet kur strehimi zgjidhet më në fund dhe ka një marrëveshje me shitësin. Në mënyrë që vlerësimi i pasurive të paluajtshme për hipotekën, huamarrësi duhet të mbledhë paketën e nevojshme të dokumenteve.

Ai përfshin:

- Trego-zgjerimin e dokumenteve. Më shpesh kjo është një kopje e certifikatës së pronësisë së banesës, ose një kopje të kontratës së shitjes. Nëse hipoteka është hartuar në një pjesë të strehimit, atëherë ofrohet një kopje e kontratës së pjesëmarrjes së kapitalit.

- Planet e BTI, duke përfshirë eksplorimin e ndarë - një dokument që ka një përshkrim të hollësishëm të të gjithë zonës, duke treguar madhësitë e sakta dhe një paketë. Sipas skemave, vlerësuesi kërkohet për identitetin e planit aktual dhe të dokumentuar të pasurive të patundshme. Nëse një rizhvillim strehimi zbulohet gjatë zbulimit, atëherë do të jetë e nevojshme të regjistroheni i detyrueshëm. Përndryshe, banka do të refuzojë të lëshojë një hua.

- Kopja e pasaportës kadastrale. Ky dokument lëshohet në pronën e pronës BTI të pasurive të paluajtshme.

- Ndihmoni që shtëpia të mos shfaqet në planet për prishje (nuk ka nevojë për ndërtesë të re).

- Nëse hipoteka është hartuar në hapësirën e jetesës në shtëpinë e ndërtimit të ndërtimit deri në vitin 1960, do të ketë një certifikatë mbivendosjet. Fakti është se shtëpitë e vjetra kanë mbivendosje nga druri që i nënshtrohen rrezikut më të madh të zjarrit. Për shkak të kësaj, kompanitë e sigurimeve refuzojnë të bashkëpunojnë bankën, duke u frikësuar nga rreziqet në rritje në ofensivë rast. Në lidhje me këtë, hipoteka nuk mund të përkufizohet, pasi nuk ka kontratë sigurimi.

- Kopja e pasaportës suaj dhe detajet e kontaktit.

Kur të gjithë dokumentet e kërkuara Ato do të mblidhen, huamarrësi duhet të kontaktojë një kompani vlerësimi dhe të pajtohet për vendin dhe kohën e ekzaminimit. Në ditën e caktuar, vlerësuesi lë për një objekt, ku kryen një sekuencë të caktuar veprash, rezultati i të cilit bëhet raporti - një vlerësim i objektit të hipotekës.

Metodat e vlerësimit

Duke studiuar ekspertizën, vlerësuesi mund të përdorë disa metoda në punën e saj për të përcaktuar vlerën e lëngshme dhe të tregut të strehimit. Metoda më e zakonshme është krahasuese. Në këtë rast, objekti vlerësohet nga pikëpamja e transaksioneve të mbyllura në tregun e strehimit të tillë.

Vërtetë, gjykimet e vlerësimit merren parasysh, duke marrë parasysh përcaktimin e koeficientëve të korrigjimit. Ato llogariten në bazë të ndryshimit të treguesve të ndryshëm të strehimit: risi e shtëpisë, madhësia e hapësirës së jetesës, cilësia e mbarimit, largësia e ndërtimit nga objektet e rëndësishme të infrastrukturës urbane etj. Kjo metodë quhet edhe treg.

Metoda e dytë më e popullarizuar që vlerësuesi përdor në punën e saj është i kushtueshëm. NË ky rast Llogaritja e shpenzimeve për të ndërtuar një objekt identik.

Metoda e tretë, më e vogël e aplikueshme (kur arsyeja për vlerësimin e banesës - hipotekës) është fitimprurëse. Në këtë rast, supozohet se çfarë lloj të ardhurash potenciale do të sjellin një objekt të pasurive të paluajtshme nëse, për shembull, të përdorura për largim ose me emërime të tjera, qëllimi i të cilave është të ardhura.

Kur përdoret metoda krahasuese, përcaktohet vlera e tregut e strehimit, dhe me një kosto - lëng. Në mënyrë tipike, një treg dhe çmimi i lëngët nuk është dukshëm i ndryshëm, por ka raste kur dallimi është i dukshëm. Për shembull, apartament është bërë riparime shumë të shtrenjta nga materialet e ndërtimit të cilësisë së lartë, por në të njëjtën kohë shtëpia në të cilën ndodhet, i referohet fondit të vjetër dhe është e vendosur në qytetin e largët nga qendra. Në këtë rast, vlera e tregut do të tejkalohet shumë nga lëngu.

Me fat në inspektimin e objektit, vlerësuesi jo vetëm që shqyrton strehimin dhe bën pajtimin me planet e BTI, por gjithashtu merr fotografi të dhomës.

Gjithashtu kërkohet faktorët e mëposhtëm:

- prestige dhe mirëdashësi mjedisore e zonës;

- prania e ndalimeve të afërta, shkollave, fëmijëve. kopshte, klinikë, qendrat tregtare dhe infrastrukturë të tjera;

- risi i shtëpisë, gjendja e dekorimit, hyrjet, mbivendosja;

- Çfarë materialesh ndërtuan ndërtesën;

- numri i kateve në shtëpi;

- themelimi dhe kremtimi i oborrit.

Lidhur me apartamentin vetë merr parasysh sa më poshtë:

- zonë;

- numri i dhomave dhe vendndodhjen e tyre (paraqitjen);

- gjendja e përfundimeve dhe komunikimeve;

- kat;

- mungesa ose prania e defekteve të dukshme dhe të fshehura ose prishjeve.

Raporti i gatshëm

Bazuar në të dhënat e mësipërme, vlerësuesi është një raport që përmban informacionin e mëposhtëm:

- Para së gjithash, vlerësohen vlerësuesi i të dhënave dhe të dhënat e klientit.

- Kjo pasohet nga të dhënat nëse metodat janë vlerësuar.

- Ai siguron informacion të plotë në lidhje me apartamentin e vlerësuar.

- Analiza krahasuese e tregut të pasurive të paluajtshme.

- Vlera e lëngshme dhe e tregut të strehimit.

- Aplikacion.

Specialistët e kredive të Bankës do të studiojnë kryesisht pjesën përfundimtare që përmban raporti. Është në shtojcën se prona dhe fotot e pronës do të kopjohen, për të kopjuar informacionin në lidhje me çmimin e strehimit, dhe më e rëndësishmja, të dhënat se sa banka mund të shpëtojë nga shitja e një apartamenti, në rast të një marrëveshje hipoteke.

Vetë raporti është një dokument i shtypur, një vëllim prej 25-30 fletësh të formatit A4, të hedhura, të numëruara dhe të certifikuara nga vula dhe nënshkrimi i punonjësit përgjegjës të vlerësuesit.

Periudha e vlefshmërisë së raportit të vlerësimit është 6 muaj. Pas kësaj periudhe, nëse për ndonjë arsye marrëveshja e hipotekës ende nuk është përfunduar, banka do të kërkojë dokumentin e ri aktual.

Afati i përgatitjes së raportit në mesatarisht varion nga 2 në 5 ditë pune.

Sa është

Kostoja e vlerësimit të një apartamenti për një hipotekë do të varet kryesisht nga rajoni në të cilin do të bëhet vlerësimi.

Në Moskë, për vlerësimin dhe raportimin do të duhet të paguajnë nga 3500 në 5,000 rubla. Në Shën Petersburg, vlerësuesi i shërbimeve të rendit do të kushtojë 3000-4000 rubla.

Nëse hipoteka është lëshuar në rajone, atëherë shërbimi paguan një mesatare prej 2000-3000 rubla.

Për të ruajtur në shërbimet e vlerësuesve, së pari të kujdeset për të ushqim në kohë Aplikacionet për vlerësim. Për raportin e prodhimit urgjent, kompania do të kërkojë një tarifë shtesë prej 2-3 mijë rubla.

Duke zgjedhur dikë që të urdhërojë një vlerësim, të mësoni ofertat e firmave dhe të zgjidhni dashurinë. Megjithatë, i kushtoj vëmendje përvojës së punës të organizatës dhe reputacionit të saj. Në fund të fundit, raporti i përgatitur nga një kompani njëditore mund të mos pranohet thjesht nga banka, pasi nuk do të përmbushet në përputhje me të gjitha kërkesat e nevojshme.

Kush paguan një vlerësim të banesës? Ai që fiton një apartament dhe urdhër shërbimi është një huamarrës. Kush është lëshuar një hua, ai është i interesuar për mbledhjen e të gjitha dokumenteve, që do të thotë se paguan për vlerësimin.

Ku të porositni një vlerësim të banesës për një hipotekë

Kush e bën vlerësimin e pasurive të paluajtshme? Kjo zakonisht është kjo ose një kompani e angazhuar në këtë lloj aktiviteti ose një vlerësuesi privat. Megjithatë, kërkesat e mëposhtme janë paraqitur për të gjithë personat (fizik dhe ligjor), të cilat po vlerësojnë objektet e pasurive të paluajtshme:

- Aktivitetet e vlerësuesit duhet të sigurohen për një periudhë prej 1 viti.

- Një kompani ose një person privat duhet të përbëhet nga sro (duke kombinuar organizatat vetë-rregulluese), si dhe në një bazë të vazhdueshme për të dhënë kontribute në Fondin e Përgjithshëm.

- Vlerësuesi duhet të ketë një politikë të përgjegjësisë civile në shumën prej 300,000 rubla.

Këto janë rregullat kryesore. Por ka një tjetër që mund të ndikojë në pavarësinë e rezultatit - një përfaqësues i kompanisë ose një vlerësues privat nuk duhet të jetë një i afërm i personit që urdhëron shërbimin e vlerësimit.

Si rregull, kur bën një hipotekë, një huamarrës nuk ka vështirësi në gjetjen e një vlerësuesi. Në mënyrë tipike, banka siguron klientin e saj me një listë të organizatave të akredituara që mund të urdhërojnë këtë shërbim.

Pse të zgjedhësh më mirë një vlerësues nga lista e dhënë nga banka? Sepse, të gjitha kompanitë nga kjo listë janë partnerë të përhershëm të organizatës financiare, kanë provuar veten në këtë treg dhe kanë përgatitur dokumente në përputhje me të gjitha kërkesat e Shoqatës së Bankave Ruse dhe Shoqatës së Banesave të Hipotekës.

Të urdhërojë një raport në një kompani të provuar që bankat trusts është për të marrë një dokument në sa me shpejt te jete e mundurPërfunduar në të gjitha kërkesat. Pse rreziku, dhe i referohemi një firmash bankare jo të akredituar, të cilat do të jenë në gjendje të më pak para për punën e tyre, por dokumenti përfundimtar nuk do të kontrollohet kundër specialistëve të kredisë, dhe vlerësimi i pasurive të paluajtshme do të duhet të urdhërohet, me të paparashikuar, Shpenzimet e panevojshme Askush përveç huamarrësit do të paguajë.

Zgjedhja e një vlerësuesi nga lista e pranuar në bankë i kushton vëmendje për sa kohë ka ekzistuar kompania në treg, nëse ka arritur të vendosë vetë, të lexojë shqyrtimet në internet.

Duke zgjedhur, ju duhet t'i referoheni vlerësuesit dhe të aplikoni. Pas kësaj, ju mund të filloni të mbledhni dokumentet e nevojshme.

Çfarë duhet të bëni nëse vlera e parashikuar e banesës ndryshon nga shuma e kredisë hipotekare

Bazuar në koston për të cilën apartamenti do të vlerësohet, Banka do të përcaktojë madhësinë e huasë të lëshuar. Nëse vlera e parashikuar është e barabartë ose pak e tejkalon çmimin e themeluar nga shitësi, kredia hipotekare do të mbulojë të gjitha shpenzimet e marrjes së banesave të reja. Por shpesh ka raste kur kostoja e vlerësuar është më e ulët se shuma që është e nevojshme për blerjen e një apartamenti dhe, në përputhje me rrethanat, banka nuk mund të ofrojë një hua për shumën e raportit të sipërm të përmendur në raportin e vlerësimit. Çfarë duhet të bëni në këtë rast?

Para së gjithash, ju mund të porositni një rivlerësim të një specialisti tjetër me shpenzimet tuaja. Është e mundur që gjatë vlerësimit primar, të gjithë faktorët që ndikojnë në çmimet e duhura nuk janë marrë parasysh.

Nëse gjatë rivlerësimit, çmimi përcaktohet brenda kufijve të njëjtë, është e mundur të sigurohet një depozitë shtesë në hipotekën e shumës së zhdukur.

Gjithashtu, ju nuk duhet të neglizhoni mundësinë për të kërkuar zbritje të shitësit. Ndoshta duke parë një blerës të vërtetë, ai do të bëjë lëshime.

Nëse nuk ka pasuri të patundshme shtesë, dhe shitësi nuk pajtohet të ulë ndjeshëm çmimin, është e mundur të bëhet një hua për të holla për shumën e humbur. Vërtetë, norma e interesit do të tejkalojë ndjeshëm normën e hipotekës.

Përfundim

Asnjë marrëveshje hipoteke nuk bën pa vlerësuar apartamentin. Kjo nuk është vetëm një formalitet që kërkon shpenzime shtesë. Një vlerësim kompetent e bën konfirmimin se në rast të situatave që çojnë në ndërprerjen e marrëveshjes së hipotekës, strehimi mund të shitet me të vërtetë nga njëra nga palët e palëve, duke mbuluar të gjitha humbjet. Gjëja kryesore për bankën, dhe për klientin, në mënyrë që vlerësimi ishte objektiv, profesional dhe i pavarur.

Nëse keni ndonjë pyetje në lidhje me këtë, ne po presim për ta në komentet.

Ju gjithashtu do të jeni të interesuar dhe të rëndësishëm për të mësuar se si ta bëni atë të drejtë dhe pse është e nevojshme.

Ne do të aplikohet për repost, si dhe vlerësimin e artikullit.

Vlerësimi i banesës për hipotekë është një kërkesë e detyrueshme, pa zbatimin e të cilave nënshkrimi i marrëveshjes është i pamundur. Është përfundimi se eksperti do të jetë thelbësor në përcaktimin e shumës së shumës që do të lëshohet huamarrësi.

Cila është vlerësimi i pasurive të paluajtshme në hipotekë

Vlerësimi i pasurive të paluajtshme është i nevojshëm për të përcaktuar shumën që banka do të jetë e gatshme të lëshojë një huamarrës si kredi hipoteke. Për bankën, një raport mbi vlerësimin e apartamentit të hipotekës është i nevojshëm për të përcaktuar shumën e shumës që ai mund të rimarrë në rast të miratimit të borxhit dhe nevojës për të shitur pronën e premtuar. Meqenëse çmimi për strehim të mesëm mund të ndryshojë shumë fuqishëm (shumë faktorë ndikohen për koston përfundimtare: pasi që nevoja për të bërë një riparim të lirshëm dhe duke përfunduar me vendndodhjen e banesës), atëherë përfundimi i vlerësuesit do të përcaktojë se cila është e nevojshme për të blerjen e kësaj prone dhe çfarë duhet të jetë shuma e kredisë.

Bazuar në tërheqjen e ekspertëve, banka vendos për sasinë e hipotekës të lëshuar.

Ndonjëherë huamarrësit e mundshëm kanë një pyetje, pse keni nevojë për një vlerësim të banesës në një ndërtesë të re me një hipotekë, sepse kostoja e banesës përcakton zhvilluesin. Vlerësim apartament i ri Është kryer pas regjistrimit të të drejtave pronësore ndaj objektit, për hartimin e hipotekës. Nevoja për të siguruar në këtë fazë të raportit të bankës vlerësuese, si rregull, parashikon si një nga përgjegjësitë e Huamarrësit në Marrëveshjen e Huasë.

Ku të porositni një vlerësim të banesës për një hipotekë?

Kërkesa për të vlerësuar apartamentin është parashikuar nga paragrafi 1 i Art. 9 të ligjit federal "mbi hipotekë (pronë". Kjo normë parashikon që subjekti i hipotekës duhet të regjistrohet në kontratë (i.E., prona), vlera e tij, afati i kredisë dhe shuma totale duhet të regjistrohen. Gjithashtu në kontratë mund të regjistrohen si mbledhja e borxheve.

Vetë huamarrësi mund të zgjedhë vlerësuesin, por zakonisht banka ka listën e vet të specialistëve për të cilët mund të rekomandojë kontaktimin. Këmbëngulni në një vlerësues të caktuar, organizata bankare nuk ka të drejtë, por ankesa ndaj organizatës financiare të miratuar do të përshpejtojë procesin e shqyrtimit të aplikacionit të hipotekës, pasi banka nuk duhet të kontrollojë kualifikimet e një specialisti të panjohur.

Për të ndaluar ose treguar, për të cilin specialist për të kontaktuar, banka nuk ka të drejtë. Nëse huamarrësi kategorikisht nuk dëshiron të kontaktojë kompaninë e specifikuar nga banka, dhe organizata bankare refuzon të sjellë përfundimin e një eksperti tjetër, huamarrësi duhet të kërkojë një refuzim me shkrim që tregon arsye të arsyeshme.

Një vlerësim i objekteve të pasurive të paluajtshme me kredidhënies hipotekore ka të drejtë të prodhojë një specialist të akredituar që plotëson një numër kërkesash:

- është një përfaqësues i organizimit të regjistruar të vlerësuesve të pasurive të paluajtshme;

- kanë një politikë të përgjegjësisë civile në shumën prej të paktën 300,000 rubla. Kjo politikë është një garanci se në rastin e një gabimi aksidental ose të veçantë, palët e treta nuk do të vuajnë gjatë vlerësimit të pasurive të paluajtshme. Në rast të përcaktimit të pasaktë të vlerës së objektit, dëmi do të mbulohet në kurriz të kësaj politike. Kërkesa e pranisë së një politike të vlerësuesit të përgjegjësisë civile rregullohet nga Art. 24.7 e ligjit federal "mbi aktivitetet e vlerësimit në Federata Ruse».

Vetëm specialistët e akredituar mund të vlerësojnë.

Cilat dokumente janë të nevojshme për të vlerësuar apartamentin për një hipotekë?

Për të vlerësuar pasurinë e patundshme për hipotekë, ju duhet të jepni dokumentet e mëposhtme:

- trego-zgjerimin e dokumenteve. Më shpesh, ky dokument është një marrëveshje shitjeje;

- pasaporta teknike nga BTI.

Të gjitha dokumentet e ofruara sigurojnë konsumatorin me nënshkrimin e tij.

Sa është vlerësimi i pasurive të paluajtshme për hipotekën?

Mesatarisht, çmimi i vlerësimit të banesës për një hipotekë varion nga 2000-3000 rubla. Në Moskë dhe Shën Petersburg, çmimi i shërbimeve të ekspertëve është disi më i lartë dhe është rreth 4.000-5.000 rubla. Në sfondin e kostos së banesës, këto shpenzime nuk janë shumë të mëdha.

Kostoja e shërbimit varet jo vetëm nga niveli i aftësive të një specialisti, por edhe në disa faktorë të tjerë:

- vendndodhja e banesës. Është një gjë nëse banesa është e vendosur në qytet, dhe krejtësisht ndryshe nëse vlerësuesi duhet të shkojë në një lloj fshati të largët;

- urgjente. Sa më shpejt që huamarrësi duhet të marrë një prodhim të një eksperti, aq më e shtrenjtë do të jetë kostoja e shërbimit.

Sa është vlerësimi i banesës për një hipotekë në Sberbank? Mesatarisht, kostoja e shërbimit është 3000-3500 rubla.

Duke folur për atë se kush paguan për një vlerësim të një apartamenti me një hipotekë, atëherë të gjitha shpenzimet qëndrojnë në huamarrës.

Si është vlerësimi i banesës për një hipotekë?

Procedura për vlerësimin e vlerës së tregut të banesës për një hipotekë nuk ndryshon nga vlerësimi i pasurive të paluajtshme për të zbatuar transaksionin e zakonshëm të shitjes. Klienti duhet të përfundojë një marrëveshje ekspertësh. Pas kësaj, data është përcaktuar kur specialisti duhet të vijë dhe të inspektojë objektin e shitjes. Në detyrim, vlerësuesi personalisht bën fotografi të ngjashme të banesës, të cilat më pas vlen për raportin.

Ka disa mënyra për vlerësimin e pavarur të pasurive të paluajtshme për hipotekën:

- tregu (krahasues) - një krahasim i transaksioneve tashmë të kryera me objekte të ngjashme të pasurive të patundshme;

- fitimprurës - vlerësimi i perspektivave të kësaj objekti në të ardhmen nga pikëpamja e gjenerimit të të ardhurave;

- kostoja - vlerësimi i kostove që do të kërkohet për të ndërtuar një objekt të ngjashëm.

Përveç vetë apartamentit, vlerësuesi studion faktorët e mëposhtëm që në fund të fundit ndikojnë në vlerën përfundimtare:

- viti i ndërtimit të një ndërtese, qoftë e tij riparimCila kusht është komunikimi;

- sa larg është ndalesa e transportit publik;

- disponueshmëria e infrastrukturës sociale;

- distrikti i sigurisë.

Nëse zona është e re, atëherë vlerësohet perspektiva e zhvillimit të saj.

Pas studimit dhe analizimit të të gjithë faktorëve, eksperti përgatit raportin përfundimtar të detajuar me të vendimi i arsyeshëm. Zakonisht raporti zgjat rreth 25-30 faqe. Kjo tregon dy çmime që mund të ndryshojnë: tregu dhe lëngu.

Kostoja e vlerësuar ndikohet nga shumë faktorë.

Çfarë është një treg dhe vlerë e lëngshme?

Vlera e tregut është çmimi në të cilin strehimi mund të shitet si modaliteti i zakonshëm. Kostoja e lëngshme është kostoja për të cilën shitësi mund të realizojë urgjentisht pasuri të patundshme në rast të një shitjeje të detyruar. Si rregull, kostoja e lëngshme është rreth 80% e çmimit të tregut.

Bankat i kushtojnë vëmendje vlerës së lëngshme, domethënë çmimi për të cilin ata do të jenë në gjendje të zbatojnë pronën e përcaktuar.

Sa më i vogël është vlera e lëngshme, madhësia më e vogël Kredia hipotekare do të lëshojë një bankë.

Sa është vlerësimi i banesës për një hipotekë?

Sipas Ligji federal "Për aktivitetet e vlerësimit në Federatën Ruse" Afati i raportit - gjysmë viti nga momenti është hartuar.

Në të njëjtën kohë, data e vlerësimit dhe data e përpilimit të raportit ndryshojnë në njëri-tjetrin. Si rregull, është disa ditë, por ndonjëherë dallimi në mes të datës së inspektimit aktual të objektit dhe datës së nënshkrimit të prodhimit të ekspertëve mund të ndryshojë për një ose dy javë.

Data e skadimit të ekspertit është gjashtë muaj.

Vlerësimi i banesës me rizhvillim të pakalueshëm për hipotekë

Në ky moment Më shumë se gjysma e apartamenteve të paraqitura në tregun e pasurive të paluajtshme kanë ndryshime të caktuara. Sipas ligjit të rizhvillimit, konsiderohet edhe ndryshimi në formën e portave ose refuzimi i dhomës së magazinimit në korridorin ose dhomën e gjumit.

Nga pikëpamja e bankës, të gjitha ndryshimet e zhgënjyer janë disavantazhet që ndikojnë negativisht në koston e banesës. Prandaj, kostoja e lëngshme e apartamentit zvogëlohet, dhe huamarrësi mund të llogarisë në një sasi më të vogël të kredisë hipotekare.

Çdo rast me rizhvillim konsiderohet veç e veç. E vështirë ose pothuajse e pamundur për të legalizuar speciet e ardhshme Riplevelopment:

- demontimi i të gjitha ndarjeve brenda banesës;

- prishjen ose çmontimin e pjesshëm të mureve të mbajtjes;

- instalimi i sistemit "kati të ngrohtë" me mundësuar nga ngrohja e përgjithshme e centralizuar;

- strehim kuzhinë, banjë ose tualet mbi banimi rezidenciale;

- çmontimi i murit midis dhomës dhe ballkonit me instalimin e radiatorit të ngrohjes me energji nga sistemi i centralizuar;

- demontimi i sistemeve të ventilimit ose mbyllja e shpërthimeve të zjarrit në rast të pranisë së tyre.

Ndonjëherë konsumatorët u kërkohet të mos tregojnë rezultatin e rizhvillimit në raportin e ekspertëve. Fshehja e një informacioni të tillë është i mbushur për vetë ekspertin duke privuar akreditimin në bankë, dhe për huamarrësin - kërkesën e bankës përpara parave. Në rastin më të keq, banka mund të paraqesë një kërkesë me kërkesë për të kompensuar të gjithë dëmin e shkaktuar atij. Duke pasur parasysh seriozitetin e pasojave, vlerësuesit e ndërgjegjshëm kurrë nuk shkojnë në një shkelje të tillë serioze.

Rizhvillimi i zhgënjyer mund të jetë një ndërhyrje serioze kur bën një hipotekë.

Rezultatet

Pra, vlerësimi i banesës është i nevojshëm për të marrë një kredi hipotekare. Zgjedhja e një specialisti, përfundimi i kontratës me të dhe pagesën e shërbimeve të saj plotësisht qëndron në huamarrës, por banka mund të rekomandojë kontaktimin me një kompani të veçantë.

Ndoshta dikush nuk është i vetëdijshëm se vlerësimi i apartamentit të hipotekës është bërë jo vetëm kur huamarrësi për të marrë këtë hipotekë vetë si garanci financiare ofron bankën për sigurinë e disa pasurive të patundshme tashmë të disponueshme. Për çfarë tjetër nevojë kjo procedurë?

Për bankën, kostoja e një apartament / shtëpi është gjithashtu me rëndësi thelbësore dhe kur blejnë këtë strehim të veçantë me kredi nga klienti i saj. Është e kuptueshme, sepse institucioni financiar në rast të faktit të mospagesës me qëllim të keq të hipotekës do të jetë gjëja e parë për të marrë një pasuri të patundshme hipoteke në huamarrës. Përveç kësaj, në shumicën e situatave, kur lëshon një hua për strehim, një shumë e përafërt e kredisë është përcaktuar së pari.

Dhe pastaj në tregun primar (aktualisht pothuajse gjithmonë në tregun primar), zgjidhet një hapësirë \u200b\u200be përshtatshme jetese. Dhe Banka kërkon një vlerësim të pavarur të kësaj banese dhe një raport të rreptë, i cili është duke përcaktuar tërësisht tregun dhe koston e lëngshme të një apartamenti ose një shtëpie private. Vetëm pasi organizata do të lëshojë një sasi konkrete parash për klientin.

Nga rruga, tani në disa banka është praktikuar dizajni i transaksioneve jo të holla. Kur huamarrësi as nuk merr para në dorë, dhe vetë banka, si një ndërmjetës tregtar, paguan pronarin primar (zhvillues, firmë ndërtimi). Dhe pastaj klienti do të kthehet gradualisht me interes për bankën që kanë shpenzuar para. Nevoja për një procedurë vlerësimi është shpenzuar ligjërisht në ligjin federal "Për hipotekën (pengu i pasurive të paluajtshme)" - paragrafi 1, neni 9 (datë 7 maj 2013).

Çfarë duhet të dini për vlerësuesin

Zgjedhja e vetë vlerësuesit dhe pagesa e shërbimeve të saj është detyrë e një huamarrësi ekskluzivisht. Megjithëse askush nuk e kufizon klientin në përzgjedhjen, por rekomandohet që një kompani e angazhuar në analizën e vlerës së pasurive të paluajtshme të akredituar nga një bankë në të cilën klienti synon të marrë një hipotekë. Meqenëse secila bankë mund të ketë kërkesat e tyre individuale për raportet e vlerësimit. Përveç kësaj, çdo raport i tillë duhet të jetë në përputhje me kërkesat e Shoqatës së Bankave Ruse (Arb) dhe Shoqatës së Strehimit të Hipotekës (AHML).

Se të gjitha këto objekte ndoshta janë vërejtur, kompania e zgjedhur nga huamarrësi duhet të ketë konfirmim të anëtarësimit në sro (organizatat vetë-rregulluese në tregun e pasurive të paluajtshme) dhe një politikë të sigurimit të përgjegjësisë civile shuma minimale 300 mijë rubla. Politika e sigurimit të kompanisë së vlerësimit tregon se organizata nuk është relevante për organizatën.

Plus kjo është një garanci që në rast të një gabimi ose gabimi të specializuar, paratë për konsumatorin do të kthehen në tërësi ose pjesërisht (në varësi të vrazhdësisë së gabimit të bërë në raport). Nëse një kompani e pavarur nuk është e akredituar nga banka, atëherë të gjitha këto detaje të huamarrësit do të duhet t'i bashkëngjiten raportit. Një vlerësim i një apartamenti hipoteke zakonisht urdhërohet pasi u mbajt intervista e parë paraprake me bankën e kreditorit. Për afërsisht e di se cili strehim duhet të vlerësohet.

Kështu që nuk ka sukses në mënyrë të tillë që konsumatori të paguhet për analizën e banesës me vlerë 2.2 milion rubla, dhe banka më vonë ranë dakord për të dhënë një hipotekë vetëm në shumën, për shembull, 1.5 milion rubla. Lista e çmimeve të organizatave të vlerësimit ndryshon në varësi të qytetit dhe rrethanave. Minimum - 2,000 rubla për raporte. Por kjo shumë mund të rritet në 6,000 rubla.

Dokumentet e kërkuara

Është e nevojshme për të urdhëruar një vlerësim të parë të të gjitha kur është e nevojshme vetëm kur huamarrësi do të vendosë banka tashmë ekzistuese pasurive të patundshme. Pra, gjëra të tilla si kostoja e përafërt e shërbimit të vlerësimit dhe periudha e saj mund të thuhet me specialistë dhe me telefon. Me telefon, ju mund të lini një kërkesë paraprake për përfundimin e një marrëveshjeje vlerësimi. Me një takim me orar të plotë, klienti duhet të sigurojë organizatën e përzgjedhur një sërë dokumentesh. Do të ketë një fotokopje në këto rrethana, por ato duhet të vërtetohen nga noteri.

- Pasaporta dhe detajet e kontaktit të klientit.

- Pasaporta kadastrale dhe teknike të pasurive të paluajtshme (të lëshuara në BTI).

- Skema e dëshirueshme e një plani apartamentesh dhe \\ ose në shtëpi.

- Për ndërtesat e ndërtuara deri në vitin 1970, kërkohet një certifikatë shtesë, garancia që struktura nuk do të shkatërrohet ose të rindërtohet.

- Një dokument që vërteton nevojën për një vlerësim: konfirmimi i pronësisë së strehimit, nxjerr nga banka për lëshimin e mundshëm të hipotekave, dëshmitë e pjesëmarrjes së kapitalit, etj.

Që nga ky artikull nënkupton pikërisht vlerësimin e banesës për një hipotekë, pastaj më vonë ky lloj i pasurive të patundshme banesore do të jetë më pas. Meqenëse apartamentet janë opsioni më i zakonshëm i hapësirës jetësore në Federatën Ruse, atëherë firmat e vlerësimit kanë tashmë "të dorës së bërë" në krahasim me analizën e tyre të vlerës. Pothuajse gjithmonë procedura e inspektimit të banesës nuk merr më shumë orë.

Dy lloje të kostove të apartamenteve sesa ato ndryshojnë dhe çfarë është e rëndësishme për huamarrësin

Në kohën e para-dakorduar, vlerësuesi udhëton në adresën. Specialisti zhvillon një inspektim të plotë vizual të banesës, fotografi të gjitha ambientet, studion shtëpinë dhe zonën përreth. Është e rëndësishme të përmendet pse vlerësimi i pasurive të paluajtshme për hipotekë përbëhet nga dy nivele. Fakti është se pasuria e patundshme ka një vlerë të lëngshme dhe të tregut. Vlera e lëngshme përcaktohet kur përdoret qasja e kostos. Kjo është, vlerësuesi zbulon se sa para do të nevojiten për të ndërtuar një objekt të ngjashëm.

Qasjet krahasuese (analoge) dhe fitimprurëse shtohen këtu si një shtojcë. Një qasje krahasuese do të thotë monitorim të të gjitha transaksioneve të ngjashme në tregun e pasurive të paluajtshme për të përcaktuar çmimin mesatar. Qasja e të ardhurave përcakton se si pasuria e patundshme e studiuar mund të rritet në çmim në treg në të ardhmen e afërt (nga gjashtë muaj deri në 3 vjet). Cila është vlera e lëngshme për të? Ajo përcakton sikur vlera objektive e strehimit.

Detajet e vlerës së tregut

Por niveli i dytë i vlerësimit zbulon se sa shitësi mund të kërkojë për këtë hapësirë \u200b\u200btë jetesës. Kjo është, do të jetë vlera e saj e tregut. Mund të duket se vlera e tregut është një karakteristikë më subjektive sesa kostoja e lëngshme. Por jo. Pronari kryesor është gjithmonë i detyruar të shikojë situatën e përgjithshme në tregun e pasurive të paluajtshme.

Nëse ai do të mbivlerësojë çmimet, atëherë klientele learon shitësit e tjerë me oferta më të favorshme. Edhe pse këtu ka edhe "grackat" e veta - monopolet e ndërtimit, manipulimet e çmimeve ... Megjithatë, kjo është një temë krejtësisht e ndryshme. Çmimi i tregut të strehimit përcakton shumë karakteristika që të gjitha duhet të pasqyrohen në raportin e vlerësuesit:

- Analiza e infrastrukturës është se sa e përshtatshme shtëpia me apartamentin e vlerësuar është e vendosur nga spitalet, shkollat, qendrat tregtare, shpërndarësat e transportit, autostradat etj. Planifikimi i zonës së oborrit merret parasysh.

- Analiza e shtëpisë - viti i komisioneve dhe afateve për ndërtim, dysheme, lloj ndërtimi, materialet kryesore të ndërtimit (panel, tulla, dru, të tjera), pajisje teknike dhe komunikuese (energji elektrike, furnizim me ujë, ngrohje, furnizim me gaz, telefon, internet , televizioni satelitor), disponueshmëria / mungesa e defekteve të dukshme.

- Analiza e banesës - kati, i përgjithshëm dhe hapësirëNumri i dhomave dhe zona e secilit, gjendja e dritareve, prania / mungesa e ballkoneve ose loggias, planifikimi i cilësisë, pa rizhvillim të paligjshëm, cilësia e riparimit dhe gjendja e përgjithshme.

Në përgjithësi, kostoja e lëngshme dhe e tregut është rrallë shumë e ndryshme. Shembull i ndritshëm Një ndryshim i madh midis tyre është një apartament i dekoruar i klasit të parë (vlera e lartë e tregut) në një shtëpi të vjetër, dykatëshe, shtëpi prej druri (vlerë të ulët të lëngshme). Një mënyrë ose në një tjetër, por banka gjithmonë jep hipotekën, bazuar në koston, e cila është më pak. Për më tepër, jo vetëm madhësia e kredisë, por edhe periudha e kredisë, dhe norma e interesit do të varet nga shifra minimale. Kështu, institucioni zvogëlon shpenzimet e mundshme në minimum. Huamarrësi mund të ketë probleme kur vlera e tregut është seriozisht më e lartë se lëngu.

Banka do të lëshojë para në përputhje me rezultatet e qasjes së kostos, dhe shitësi i apartamenteve kërkon më shumë. Pastaj huamarrësi mbetet dy opsione - shikoni për financat shtesë (për shembull, për të lëshuar kredia e konsumit) Ose shikoni për një tjetër, apartament më të lirë. Ju gjithashtu mund të kërkoni analiza e përsëritur strehim.

Në përfundim, vlen të paralajmëroni se nuk duhet të përpiqeni të negocioni me një vlerësues për çmimet artificialisht të mbivlerësuara. Në mënyrë që banka lëshoi me shume para. Bankat kanë profesionistët e tyre të cilët në mënyrë të përsëritur e kontrollojnë raportin. Rececks të tilla janë të nevojshme për të identifikuar gabimet e padëshiruara.

Në përgjithësi, aktivitetet e firmave të vlerësimit monitorohen nga ligji federal "për aktivitetet e vlerësimit në Federatën Ruse" nga 29.07.98 për numrin 135-фз. Për gabimet e lejuara, firma mund të pësojë para klientit financiar dhe administrativ, dhe nganjëherë përgjegjësi penale. Vlerësimi i pasurive të paluajtshme për hipotekë është konjuguar me një kthesë të mjaft të madhe shuma monetarePrandaj, saktësia dhe garancitë janë shumë të rëndësishme këtu.

Raporti i gatshëm

Kur gjithçka është e përfunduar, specialisti harton një raport me shkrim (deri në 30 faqe) dhe bën një thirrje për konsumatorin në mënyrë që kjo e fundit të shkojë në zyrën e kompanisë për pajtimin përfundimtar. Raporti i plotë, i gatshëm, me shkrim duhet domosdoshmërisht të përmbajë pikat e mëposhtme (me një përshkrim të hollësishëm).

- të dhënat e përgjithshme të shoqërisë së vlerësuar dhe të dhënat e vetë klientit (pasaportë, kontakte, detaje të kompanisë, nëse klienti është një person juridik);

- një listë të plotë të të gjitha metodave të vlerësimit të përdorura;

- paketa e të dhënave të pasurive të paluajtshme;

- monitorimi i tregut të pasurive të paluajtshme në momentin me një parashikim afatshkurtër për të ardhmen;

- përcaktimi i dy llojeve të kostos së banesave;

- shtojcë. Më e rëndësishmja për bankën është pjesë. Kjo përfshin: të gjithë dokumentacionin kryesor të pronës, fotografitë e objektit të bërë nga punonjësi i kompanisë, duke ri-treguar vlerën e tregut dhe çmimin e likuidimit. Artikulli i fundit informon bankën se sa mund ta shesë këtë strehim në rast të ndërprerjes së marrëveshjes së hipotekës me huamarrësin.

Materiali i paraqitur është informativ dhe i aplikuar, i.E. Artikulli ka për qëllim t'i përgjigjet çështjeve më të shpeshta që lindin kur marrin një hua hipotekare dhe procedurat e vlerësimit të strehimit.

Prehistori: Një familje na ka drejtuar për përgatitjen e dokumenteve për blerjen e një apartamenti të Moskës në hipotekë. Banka, për miratimin e hipotekës në apartament, kërkon vlerësimin e saj nga ekspertët e pavarur të vlerësuesit. Rendi dhe marrja e raportit të vlerësimit përfshihet në shërbimin tonë të përgatitjes së shërbimit, kështu që ne filluam të kërkojmë një ekspert të përshtatshëm vlerësues. Në procesin e kërkimit, kemi ardhur në të gjithë shërbimin ocenkashop.ru.

Ky shërbim ishte i përshtatshëm për shkak se nuk është e nevojshme të kërkosh firmat e vlerësuesve, të vizitojnë vendet e tyre, t'i quajnë për të gjetur koston, afatet dhe kushtet për marrjen e një raporti të vlerësimit të apartamenteve etj. Shërbimi në vetvete është i lirë, ju duhet vetëm të paguani një ekspert për përgatitjen e një raporti vlerësimi.

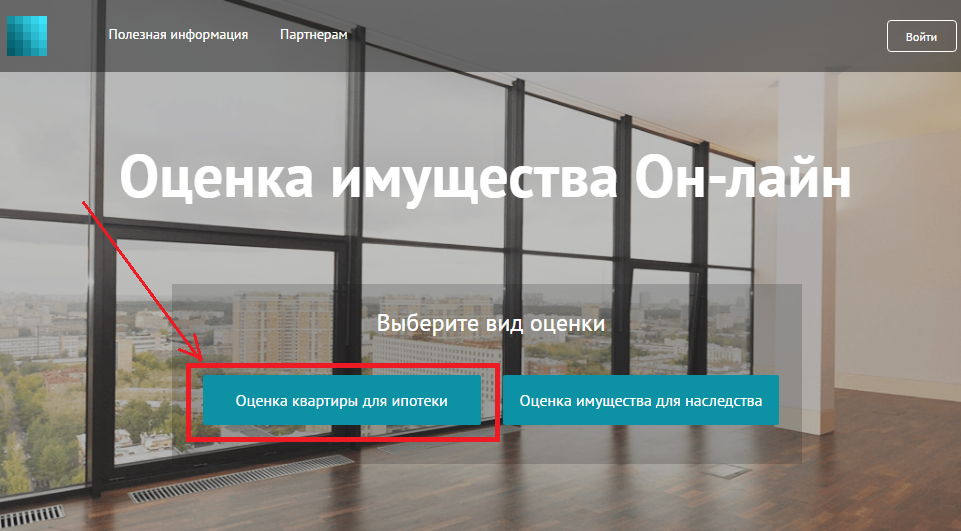

Ocenkashop.ru punon për këtë parim:

- Ju po largoheni aplikim online për të vlerësuar apartament në shërbim ocenkashop.ru ↓

- Shërbimi informon ekspertët e vlerësuesit në aplikacionin tuaj ↓

- Vlerësuesit ofrojnë çmimin, afatin e tyre dhe vendin e lëshimit të një raporti vlerësimi ↓

- Ju jeni nga të gjithë listën e ofertave, në varësi të çmimit dhe kushteve për marrjen e një vlerësimi, zgjidhni një ekspert të përshtatshëm ↓

- Paguani për një aplikim dhe pas gatishmërisë (2-5 ditë pune) merrni një raport vlerësimi

Këtu është një foto me Ocenkashop.ru (për të zgjeruar fotot, klikoni mbi të)

Nëse shikoni urdhrat tona në shërbimin ocenkashop.ru - kostoja mesatare Vlerësimet e banesës në Moskë për hipotekë - 2000-3500r. Ka 2 opsione për rendin - "standard" dhe "urgjent". Urdhri "urgjent" është më i shtrenjtë në rreth 20-30% sesa "standard".

Kohë e mesme Përgatitja e raportit të vlerësimit nga 2-5 ditë pune. Deri në 5 ditë pune është me rendin "standard". Deri në 3 ditë pune me rendin "urgjent". Ne kishim dhe të nesërmen dha një raport.

Çdo vlerësues ka akreditim Në bankat e tyre. Këtu është një listë e të gjitha bankave që pranojnë raporte vlerësimi nga ekspertët e regjistruar në Ocenkashop.ru: Sberbank, VTB 24, Gazprombank, Rosselkhozbank, Banka e Moskës, Tatfondbank, Metalinvestbank, FC Hapja, Deltacredit, Absolubank, MTS Bank, TranscapitalBank (TKB Bank ), OTP Bank, Svyaz-Bank, Loko-Bank, KB Mia, Raiffeisenbank.

Sipas krijuesit, më shumë se 30 vlerësues janë të regjistruar në shërbimin ocenkashop.ruGati për të pranuar dhe ekzekutuar urdhra.

Udhëzime për përzgjedhjen e ekspertit, rendit dhe marrjes së raportit të vlerësimit

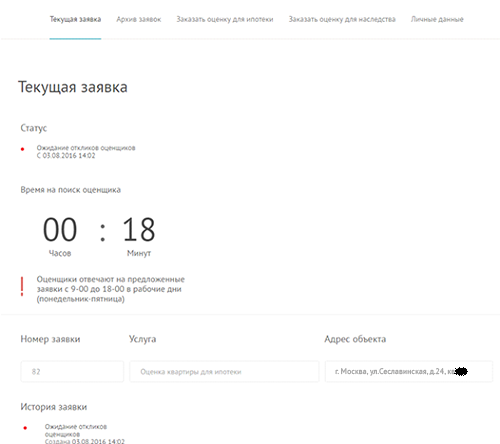

Për qartësi, ne do të tregojmë një shembull të njërit prej raportit tonë të raportit, të cilin kemi bërë për disa nga klientët tanë. Urdhri ishte për të vlerësuar apartamentin e Moskës për një hipotekë në Sberbank. Apartamenti ndodhet në Moskë, në Suslavinskaya House Street 24. Dhoma e banesës nuk do të shfaqet. Përsëriteni për ne:

- Shkoj në shërbim ocenkashop.ru.

- Zgjidhni "Vlerësimi i një apartament hipoteke".

(Klikoni mbi fotot për t'i zmadhuar ato)

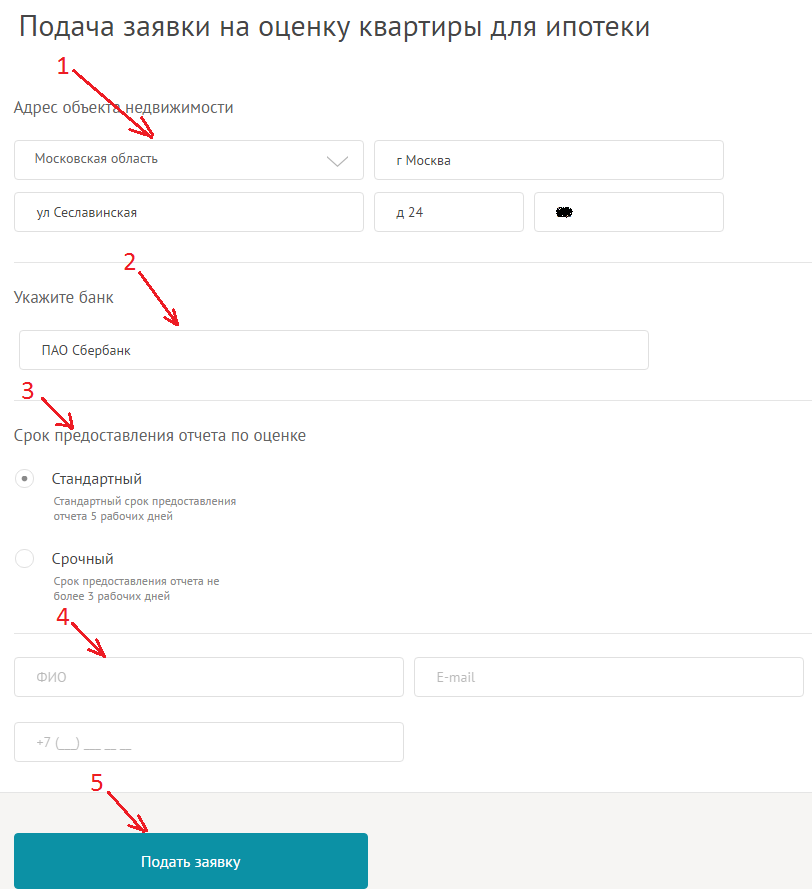

- Plotësoni informacionin dhe klikoni mbi "Aplikoni".

- Plotësoni në adresën: Rajoni - rajoni i Moskës, qyteti - Moska, emri i rrugës, numri i shtëpisë dhe dhoma e apartamenteve.

- Specifikoni bankën.

- Zgjidh një afat për raportin e vlerësimit. Siç ishte shkruar më lart, rendi "urgjent" është më i shtrenjtë në rreth 20-30% sesa "standard".

- Plotësoni detajet e kontaktit tuaj si emri i plotë, adresa e e-mailit dhe numri i telefonit.

- Kliko në butonin "Aplikoni".

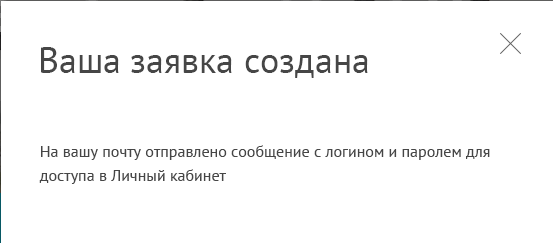

- Aplikimi i paraqitur.

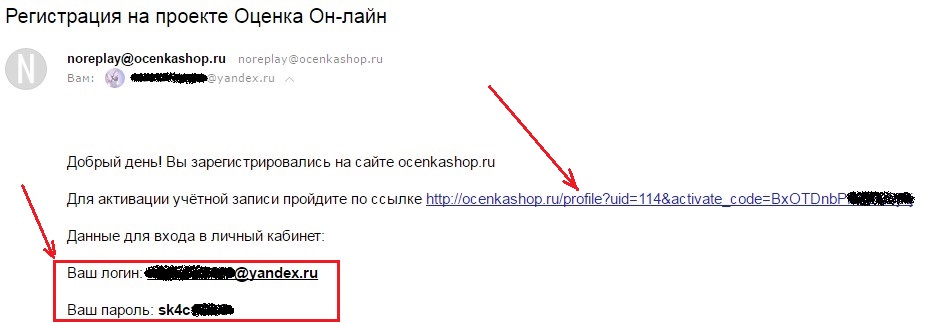

- Aktivizoni llogarinë tuaj personale.

Në ju të specifikuar email Një letër vjen nga adresa postare [Email i mbrojtur] Me një referencë për të aktivizuar kabinetin, si dhe me një hyrje dhe fjalëkalim për hyrjen. Ndiqni këtë link.

- Pas tranzicionit hap një llogari personale. Prisni për përgjigje në kërkesë të vlerësuesve.

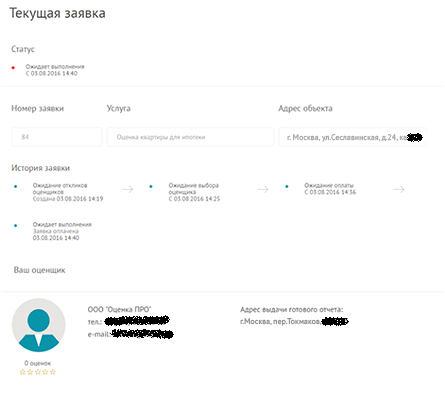

Për të parë statusin e aplikacionit, klikoni në skedën "Aplikimi aktual".

Sepse Aplikimi "Urgjent", atëherë pritni për përgjigjen ndaj 20 minutash (ne kemi lënë 18). Nëse aplikacioni është "standard", atëherë pritni jo më shumë se 1 orë. Dhe është e rëndësishme të kuptohet se koha e reagimit varet nga kur një aplikacion u la. Nëse aplikacioni u la në koha e punes - Nga ora 9:00 deri në orën 19:00 të Moskës nga e hëna deri të premten. Ata, për shembull, nëse aplikacioni mbetet të martën në orën 1:00, vlerësuesit do ta shohin atë vetëm në mëngjes në orën 9:00 dhe deri në orën 10:00 të përgjigjen në aplikacion (kjo është nëse me një urdhër "standard") .

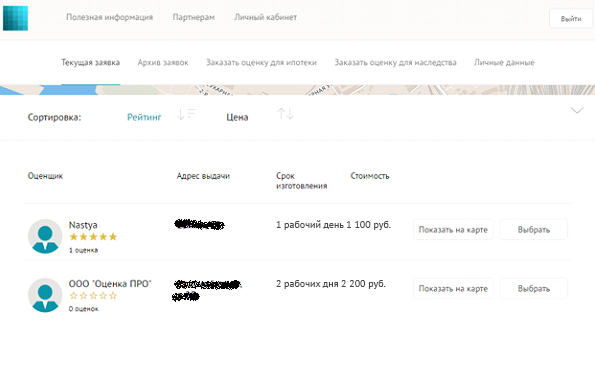

- Zgjidh një vlerësues.

Sa më shpejt që koha të jetë në përgjigje, në skedën "Aplikimi aktual", vlerësuesit do të renditen që iu përgjigjën aplikimit tuaj. Tabela do të listojë emrin e vlerësuesit, koston e prodhimit të një raporti vlerësimi, prodhimin dhe adresën e saj të prodhimit të saj.

Klikoni butonin "Shiko në hartë" përballë çdo vlerësuesi për të parë se ku mund të marrësh një raport vlerësimi.

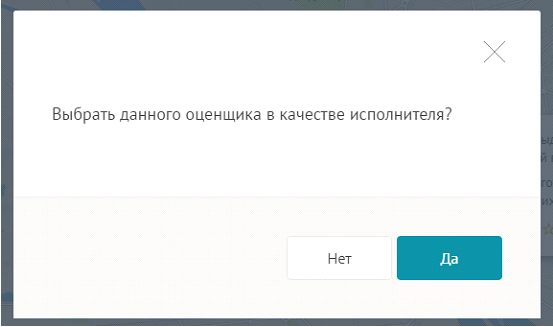

Çdo vlerësues i akredituar, kështu që raportet e tyre do të pranojnë me saktësi bankën tuaj. Për të zgjedhur një vlerësues të caktuar, para saj, klikoni butonin "Zgjidh" dhe konfirmoni zgjedhjen tuaj.

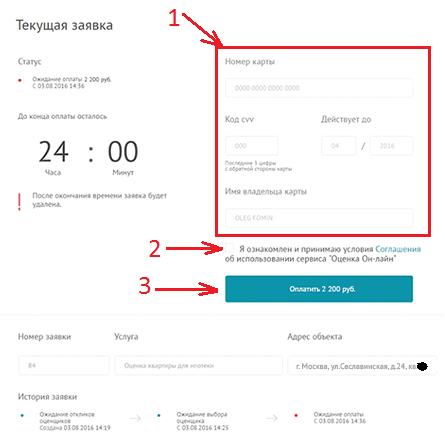

- Paguani për aplikimin.

Pas zgjedhjes së një vlerësuesi të caktuar, një formë për pagesë shfaqet në aplikacionin aktual. Ju mund të paguani aplikacionin me një hartë të çdo banke. Aplikimi nuk do të shkojë në vlerësim të punës para pagesës!

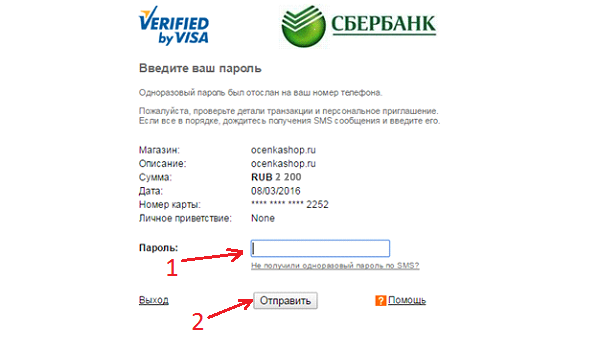

Për të paguar, futni të dhënat e kartës bankare (1), kontrolloni kutinë (2) dhe klikoni mbi "Pay".

Pas, në dritaren që hapet, futni një fjalëkalim të disponueshëm. Ai do ta dërgojë atë celulare cila është e lidhur me kartën bankare.

(Ne kemi paguar kartën Sberbank, kështu që ne patëm një dritare hyrëse kështu)

- Pas pagesës së suksesshme aplikimi hyn në appraiser. Kontaktet e vlerësuesit po bëhen të dukshme. Nëse është e nevojshme, një përfaqësues i kompanisë së vlerësimit do t'ju kontaktojë, kërkon dokumentet e nevojshme ose do të pajtoheni me ju për takimin, ku jeni të rehatshëm. Ju nuk duhet të kaloni kohë duke udhëtuar në zyrën e kompanisë.

- Merrni një raport të vlerësimit të apartamenteve.

Pasi vlerësuesi të përmbushë aplikacionin dhe t'i japë raportin duarve, në kabineti personal "Raporti është dhënë" do të shfaqet.

Klienti dhe unë morëm një raport mbi duart brenda 2 ditëve pas pagesës së aplikimit dhe takimit me përfaqësuesin e kompanisë. Ne ju kujtojmë se porosia jonë ishte "urgjente" dhe është deri në 3 ditë pune. Urdhri "standard" kryhet deri në 5 ditë pune.

Pas marrjes së raportit, mund të ngrini një vlerësim për punën e bërë në kartën e vlerësuesit. Nëse ka ndonjë pyetje, në faqen e internetit Ocenkashop.ru në pjesën e poshtme ka një buton "shërbim mbështetës".

Nën vlerësimin e pasurive të patundshme banesore, llogaritja e vlerës së përafërt të tregut është më së shumti e kuptueshme në krahasim me të njëjtat objekte në zonë. Si rregull, shërbimi i vlerësimit të strehimit është përdorur kur bën një hipotekë: një raport vlerësimi është një nga dokumentet e detyrueshme në listë. Ndonjëherë është përdorur në vlerësimin në rastin e një transaksioni të drejtpërdrejtë, kur blerësi nuk i beson shitësit dhe e konsideron çmimin e deklaruar të banesës ose shtëpinë mbivlerësuar.

Procesi i marrjes së një kredie hipotekare për blerjen e banesave nuk është e nevojshme pa përgatitjen e një dokumenti për një vlerësim të pavarur të ekspertëve të vlerës së drejtë të objektit. Vlerësimi i banesës është procedura e detyrueshmeqë përcakton vlera e përafërt Strehimi në krahasim me objekte të ngjashme, dhe gjithashtu përcakton një çmim të likuidimit në rast të mos kthimit të fondeve të kredisë.

Bazuar në raportin e vlerësimit për hipotekën, banka merr një vendim për sigurimin e një huaje ose refuzimi për të marrë në konsideratë këtë apartament, për shembull, në funksion të çmimit të plotësuar nga shitësi.

Ne vlerësojmë:

- Apartamente

- Dacha

- Vilë

- Komplot toke

- Garazh

- Ndërtesa banimi

Kompania jonë kryen një analizë gjithëpërfshirëse të kostos së strehimit, si dhe parcela të tokës për hipotekë. Ne punojmë me klientë privatë dhe personat juridikë. Ne kemi përpiluar tashmë qindra mendime të ekspertëve, dhe ekspertët e AY-ES Consulting janë të akredituar në bankat kryesore të Rusisë (Sberbank, "Revival", "Deltacredit", etj.).

Përfitime

Vlerësim urgjent

Është logjike që pronarët e apartamenteve të kërkohet disa kohë: "Si të vlerësojmë koston e një apartamenti që i përkasin mua"? Dhe më shpesh vlerësimi i banesës bëhet thjesht i nevojshëm në rastin e shitjes, blerjes, shkëmbimit të strehimit, ose marrjes së saj në hipotekë.Raporti i dorëzimit

Dëshironi të zgjidhni çështjen me një vlerësim të një apartamenti apo pasuri të paluajtshme pa lënë në shtëpi? Nuk ka problem! Paguani shërbimet tona përmes bankës së internetit, dhe ne do të japim një raport të gatshëm për vlerësimin e gatshëm për udhëzimet tuaja!Ne punojmë në fundjavë

Ju mund të na kontaktoni në fundjavë në vlerësimin e një apartamenti ose pasuri të paluajtshme. Për lehtësinë tuaj, ne punojmë 7 ditë në javë.Inspektimi operacional

Për të filluar përgatitjen e një apartament ose raportin e vlerësimit të pasurive të paluajtshme, është e nevojshme për të inspektuar objektin. Zakonisht jemi gati ta bëjmë këtë për të nesërmen pasi na kontaktoni.Lista e dokumenteve të nevojshme

Në mënyrë që procedura për vlerësimin e shtëpisë për një apartament hipoteke ose një strukturë tjetër, është shpejt dhe pa rreshtim, ne rekomandojmë para-përgatitur një paketë dokumentesh paraprakisht. Për specie të ndryshme Listat e pasurive të paluajtshme janë paksa të ndryshme

Primar

- marrëveshja e Pjesëmarrjes (Pyetjet, Përgjigja e Kërkesave për të Drejtat, Rezervimi, Investimi, Traktati i Shitjes Preliminare)

- plani i dyshemesë dhe eksplikimi, ose plani i projektit

- detajet e pasaportës së huamarrësit

Tregu sekondar

- Certifikata e pronësisë (ekstrakt nga USRR)

- Apartamente teknike të pasaportave (Plani i katit dhe shpjegimi)

- Detajet e pasaportës së huamarrësit

- Certifikata e pronësisë së shtëpisë dhe tokës

- Ndërtesa teknike e pasaportave

- Detajet e pasaportës së huamarrësit

- Certifikata e pronësisë së tokës

- Pasaporta kadastrale e tokës

- Detajet e pasaportës së huamarrësit

Në cilën fazë është vlerësimi?

Sapo të zgjidhet objekti për blerjen (ndërtesa e re ose e pasurive të paluajtshme në tregun sekondar), duhet të pajtoheni hapat e ardhshëm me bankën. Idealisht, ju duhet të dorëzoni një kopje të dokumenteve në një objekt për një vlerësim paraprak nga një agjent bankar. Nëse specialistët e institucioneve financiare janë rregulluar, është e mundur të iniciohen ngjarjet e vlerësimit.