Η έννοια της φυσικής απώλειας ναρκωτικών

Κεφάλαιο 2. Οριακά ποσοστά φυσικής απώλειας φαρμάκων σε αποθήκες φαρμακείων

Σύμφωνα με τη διαταγή του Υπουργείου Υγείας και κοινωνική ανάπτυξη RF με ημερομηνία 9 Ιανουαρίου 2007 Αρ. 2 "Με την έγκριση των κανόνων φυσικής απώλειας κατά την αποθήκευση φαρμάκων σε φαρμακεία (οργανισμούς), χονδρέμπορους φαρμάκων και ιδρύματα υγειονομικής περίθαλψης", σε σχέση με τη χρήση νέων τεχνολογιών για την οργάνωση αποθήκευσης στα φαρμακεία ( οργανώσεις) φαρμάκων, καθώς και με τη σειρά ελέγχου της διασφάλισης της ασφάλειάς τους, έχουν εγκριθεί οι κανόνες φυσικής απώλειας φαρμάκων στα φαρμακεία (οργανισμοί). Πρότυπα φυσικής απώλειας φαρμάκων και προϊόντων ιατρικός σκοπός σε οργανισμούς φαρμακείων, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας και οι Οδηγίες χρήσης τους εγκρίθηκαν με εντολή του Υπουργείου Υγείας της Ρωσίας με ημερομηνία 20 Ιουλίου 2001 Αρ. 284 "Μετά την έγκριση των κανόνων φυσικής απώλειας φάρμακα και ιατρικά προϊόντα σε φαρμακευτικούς οργανισμούς, ανεξάρτητα από την οργανωτική και νομική μορφή και τις μορφές ιδιοκτησίας ».

Τα μέγιστα ποσοστά φυσικής απώλειας φαρμάκων καθορίζονται για την κάλυψη των απωλειών που συμβαίνουν στις αποθήκες φαρμακείων κατά τη διαδικασία βιομηχανικής συσκευασίας (ψεκασμός, εξαέρωση, εμφιάλωση, προσκόλληση σε τοίχους δοχείων, απώλειες κατά τη μετάβαση από ένα μεγάλο πακέτο σε μικρότερο κ.λπ. .)

Οι κανόνες θεσπίζονται για την αντιστάθμιση του κόστους των απωλειών εντός των ορίων της φυσικής απώλειας στην παρασκευή φαρμάκων σύμφωνα με τις συνταγές των γιατρών και τις απαιτήσεις των ιδρυμάτων υγειονομικής περίθαλψης, προμήθειες και συσκευασίες εντός φαρμακείου σε φαρμακευτικούς οργανισμούς, ανεξάρτητα από τον οργανισμό και νομική μορφή και μορφή ιδιοκτησίας και εφαρμόζονται μόνο σε περίπτωση έλλειψης στοιχείων αποθέματος κατά τη λήψη αποθέματος.

Τα καθορισμένα ποσοστά φυσικής απώλειας δεν ισχύουν για τα τελικά φαρμακευτικά προϊόντα. εργοστασιακή παραγωγή και φάρμακα κατά βάρος (συμπεριλαμβανομένης της αιθυλικής αλκοόλης), που πωλούνται στην αρχική συσκευασία (εργοστάσιο, εργοστάσιο, αποθήκη).

Εφαρμογή αυτών των προτύπων, δηλαδή υπολογισμός του ποσού των απωλειών από φυσικές απώλειες εντός καθιερωμένοι κανόνες, γίνεται με βάση τα δεδομένα των πρωτογενών λογιστικών εγγράφων για τη διανομή (πώληση) φαρμάκων, τα οποία παρασκευάζονται ξεχωριστά σύμφωνα με τις συνταγές και τις απαιτήσεις των ιδρυμάτων υγειονομικής περίθαλψης, την προετοιμασία και τη συσκευασία εντός του φαρμακείου, καθώς και όταν διανέμονται χύμα, σε παραβίαση αρχική συσκευασία... Τα ποσοστά φυσικών απωλειών ισχύουν μόνο για φάρμακα και ιατρικά προϊόντα που πωλούνται κατά την περίοδο μεταξύ των αποθεμάτων. Ο αγώνας, ο γάμος, η ζημιά, οι απώλειες λόγω της λήξης της διάρκειας ζωής των φαρμάκων δεν διαγράφονται με το ποσοστό φυσικής απώλειας.

Σύμφωνα με την παράγραφο 7 του Άρθ. 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, απώλειες από ελλείψεις και (ή) ζημιές κατά την αποθήκευση και μεταφορά αποθέματος εντός των ορίων της φυσικής απώλειας, που έχουν εγκριθεί με τον τρόπο που καθιερώθηκε από την Κυβέρνηση της Ρωσικής Ομοσπονδίας, εξισώνονται με το σημαντικό κόστος φορολογικοί σκοποί.

Με εντολή του Υπουργείου Υγείας και Κοινωνικής Ανάπτυξης της Ρωσικής Ομοσπονδίας στις 9 Ιανουαρίου 2007 αριθ. 2, εγκρίθηκαν οι κανόνες φυσικής απώλειας κατά την αποθήκευση φαρμάκων σε φαρμακεία (οργανώσεις), χονδρέμποροι φαρμάκων και ιδρύματα υγειονομικής περίθαλψης (βλ. Πίνακα 3) .

Πίνακας 3

Παράρτημα της εντολής του Υπουργείου Υγείας και Κοινωνικής Ανάπτυξης της Ρωσικής Ομοσπονδίας της 9ης Ιανουαρίου 2007 αριθ. 2

Ποσοστά φυσικής απώλειας κατά την αποθήκευση φαρμάκων σε φαρμακεία (οργανισμούς), χονδρεμπόρους φαρμάκων και ιδρύματα υγειονομικής περίθαλψης

Σύμφωνα με την οδηγία για την εφαρμογή οριακών κανόνων φυσικών αποβλήτων (απόβλητα παραγωγής) φαρμάκων σε αποθήκες φαρμακείων (προσάρτημα 2 της απόφασης του Υπουργείου Υγείας της Ρωσικής Ομοσπονδίας αριθ. 375 της 13ης Νοεμβρίου 1996 "σχετικά με την έγκριση της Οριακά πρότυπα φυσικών αποβλήτων (απόβλητα παραγωγής) φαρμάκων σε αποθήκες φαρμακείων) ", Τα οριακά ποσοστά φυσικής απώλειας φαρμάκων έχουν οριστεί για την κάλυψη της απώλειας που συμβαίνει στις αποθήκες φαρμακείων κατά τη διαδικασία βιομηχανικής συσκευασίας (ψεκασμός, πτητικοποίηση, διαρροή, πρόσφυση) σε τοίχους εμπορευματοκιβωτίων και βοηθητικά αντικείμενα, κατά τη διάρκεια της συσκευασίας, απώλειες κατά τη μετακίνηση από ένα μεγάλο πακέτο σε ένα μικρότερο) κ.λπ.).

Η έλλειψη φαρμάκων, η οποία συνέβη λόγω βλάβης και θραύσης των δοχείων, βλάβης στο φάρμακο, πρέπει να καταγραφεί από ειδική επιτροπή σε πράξη με τη μορφή 20-AP (δεν περιλαμβάνεται στους κανόνες).

Δεν επιτρέπεται η εφαρμογή περιοριστικών κανόνων φυσικής απώλειας στην κατανάλωση φαρμάκων σε βιομηχανική συσκευασία ή σε μορφή δοσολογίας χωρίς να πραγματοποιούνται εργασίες παραγωγής στην αποθήκη.

Φυσική παρακμή- πρόκειται για απώλειες που προκύπτουν κατά τη μεταφορά, την αποθήκευση, καθώς και λόγω:

1) ψεκασμός πολλών παρασκευασμάτων σε σκόνη, ξήρανσή τους, θραύση σε γυάλινα δοχεία.

2) φυσική απώλεια φαρμάκων και βαμβακιού στα φαρμακεία ·

3) απώλεια γυάλινων φαρμακευτικών σκευών σε φαρμακευτικά εργοστάσια (παραγωγή) και αποθήκες φαρμακείων (βάσεις) ·

4) φυσική απώλεια φαρμάκων και ιατρικών προϊόντων σε οργανισμούς φαρμακείων, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας.

Οι φυσικοί ρυθμοί τριβής δεν ισχύουν για:

1) τελικά φαρμακευτικά προϊόντα βιομηχανικής παραγωγής και φάρμακα βάρους (συμπεριλαμβανομένης της αιθυλικής αλκοόλης), που πωλούνται στην αρχική συσκευασία (εργοστάσιο, εργοστάσιο, αποθήκη) (Οδηγίες για την εφαρμογή των κανόνων φυσικής απώλειας φαρμάκων και ιατρικών προϊόντων σε φαρμακευτικούς οργανισμούς, ανεξάρτητα των οργανωτικών και νομικών μορφών και μορφών ιδιοκτησίας (Παράρτημα 2 με εντολή του Υπουργείου Υγείας της Ρωσικής Ομοσπονδίας της 20ης Ιουλίου 2001 αριθ. 284)) ·

2) τεχνολογικές απώλειες και απώλειες από γάμο ·

3) μάχη, γάμος, ζημιά.

4) φάρμακα που έχουν λήξει.

5) απώλειες αποθέματος κατά την αποθήκευση και μεταφορά τους που προκαλούνται από παραβίαση των απαιτήσεων προτύπων, τεχνικών και τεχνολογικών συνθηκών, κανόνων τεχνικής λειτουργίας, βλάβης σε εμπορευματοκιβώτια, ατέλεια μέσων προστασίας αγαθών από απώλειες και την κατάσταση της εφαρμογής τεχνολογικός εξοπλισμός (Κατευθυντήριες γραμμές σχετικά με την ανάπτυξη κανόνων φυσικής απώλειας (παράρτημα της εντολής του Υπουργείου Οικονομικής Ανάπτυξης της Ρωσικής Ομοσπονδίας της 31ης Μαρτίου 2003 αριθ. 95)).

Το ποσό των ζημιών μπορεί να προσδιοριστεί με βάση τα αποτελέσματα του αποθέματος.

Η λογιστική για απώλειες σύμφωνα με τους κανόνες της φυσικής απώλειας στη λογιστική εξαρτάται από τον τόπο σχηματισμού τους.

Οι απώλειες αποκαλύφθηκαν κατά την προμήθεια:

Χρεωστικός λογαριασμός 10 "Υλικά", 41 "Προϊόντα",

Απώλειες που εντοπίστηκαν κατά την αποθήκευση ή την πώληση:

Η χρέωση του λογαριασμού 20 "Κύρια παραγωγή", 44 "Έξοδα πώλησης",

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή"- οι απώλειες διαγράφηκαν εντός των ορίων των κανόνων της φυσικής απώλειας.

Στη φορολογική λογιστική, είναι αδύνατο να μειωθεί το εισόδημα για απώλειες εντός των ορίων του ποσοστού φυσικής απώλειας. Το νομοθετικό πλαίσιο με Αυτό το θέμα δεν έχει οριστικοποιηθεί.

Σε περίπτωση απώλειας που υπερβαίνει τους κανόνες φυσικής απώλειας, χωρίς να προσδιορίζονται οι δράστες:

Χρέωση υπο-λογαριασμού 91-2 "Λοιπά έξοδα", Πίστωση λογαριασμού 94 "Ελλείψεις και απώλειες από ζημιά σε αξίες"- διαγραφή ζημιών που υπερβαίνουν τους κανόνες φυσικής απώλειας.

Οι λόγοι για τη διαγραφή λογιστικών απωλειών από ζημίες και ελλείψεων που υπερβαίνουν τους κανόνες φυσικής απώλειας, όταν δεν εντοπίζονται οι δράστες, είναι ένα τεκμηριωμένο συμπέρασμα και αποφάσεις των ανακριτικών αρχών, οι οποίες επιβεβαιώνουν την απουσία δραστών, συμπέρασμα σχετικά με το γεγονός της ζημιάς σε πολύτιμα αντικείμενα που ελήφθησαν από τους σχετικούς εξειδικευμένους οργανισμούς (για παράδειγμα, ποιοτικοί έλεγχοι).

Στη φορολογική λογιστική, το ποσό των απωλειών ουσιωδών περιουσιακών στοιχείων για τα οποία δεν έχουν εντοπιστεί οι ένοχοι μπορεί να συμπεριληφθεί στα μη λειτουργικά έξοδα, αλλά με επισύναψη αντιγράφου της εντολής αναστολής της ποινικής διαδικασίας, επιβεβαιώνοντας το γεγονός ότι δεν υπάρχουν άτομα ένοχα για υπεξαίρεση.

Σύμφωνα με τη διαταγή του Υπουργείου Υγείας της Ρωσικής Ομοσπονδίας της 13ης Νοεμβρίου 1996, αρ. 375 "σχετικά με την έγκριση των οριακών κανόνων των φυσικών αποβλήτων (απόβλητα παραγωγής) φαρμάκων στις αποθήκες φαρμακείων (βάσεις)", η διαγραφή απαγορεύεται η φυσική απώλεια σε περίπτωση έλλειψης ή προκαταρκτικής διαγραφής.

Η φυσική απώλεια (απόβλητα παραγωγής) καθορίζεται από το μέγεθος του ποσοστού ομάδας ή μεμονωμένα (εάν υπάρχει) σύμφωνα με τον συνημμένο πίνακα.

Η φυσική απώλεια (απόβλητα παραγωγής) προσδιορίζεται σύμφωνα με το περιοδικό πλήρωσης (έντυπο 101-AP), το οποίο αντικατοπτρίζει τις αποκλίσεις στο βάρος του φαρμάκου μετά την πλήρωση από το αρχικό του πραγματικό βάρος πριν από την πλήρωση. Αυτή η μορφή παρουσιάζεται στο προσάρτημα 1.

Η φυσική απώλεια (απόβλητα παραγωγής) φαρμάκων διαγράφεται εντός των ορίων των κανόνων βάσει μόνο των αποτελεσμάτων της απογραφής.

Η βάση για τον προσδιορισμό των πραγματικών απωλειών είναι τα δεδομένα του περιοδικού συσκευασίας, στο οποίο ανοίγεται ξεχωριστό φύλλο για κάθε φαρμακευτικό προϊόν.

Περιοδικό συσκευασίαςπρέπει να αριθμούνται, να δένονται, να σφραγίζονται και να υπογράφονται από τον επικεφαλής της αποθήκης φαρμακείων.

Το περιοδικό συσκευασίας για δηλητηριώδη και ναρκωτικά πρέπει να είναι αριθμημένο, δεμένο, σφραγισμένο με σφραγίδα κεριού και υπογεγραμμένο από τον επικεφαλής της μητρικής οργάνωσης.

Όταν γράφετε το ημερολόγιο συσκευασίας, τα δεδομένα σχετικά με τις πραγματικές απώλειες για κάθε είδος συνοψίζονται και καθορίζεται το πραγματικό ποσό των απωλειών, στο οποίο εφαρμόζεται το ποσοστό απώλειας.

Εάν βρεθεί πλεόνασμα φαρμάκων στη διαδικασία παρασκευής, διαπιστώνονται οι λόγοι για τον σχηματισμό τους. Το πλεόνασμα υπόκειται σε κεφαλαιοποίηση. Εάν υπάρχει πλεόνασμα δηλητηριωδών και ναρκωτικών, ο προϊστάμενος του τμήματος υποχρεούται να ενημερώσει σχετικά τον διαχειριστή της αποθήκης και τον ανώτερο οργανισμό εντός τριών ημερών.

Τα αποτελέσματα της απογραφής φαρμάκων και φαρμάκων αναφέρονται στον κατάλογο αποθεμάτων των αποθεμάτων (έντυπο αρ. INV-3) και στη συγκριτική δήλωση των αποτελεσμάτων της απογραφής των αποθεμάτων (έντυπο αριθ. INV-19). Περαιτέρω, ο υπολογισμός των ζημιών πραγματοποιείται εντός των ορίων των κανόνων της ζημίας και καθορίζεται το ποσό των υπερβολικών ζημιών.

Σύμφωνα με το υπο. 2 σελ. 7 τέχνη. 254 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας, ένας λογιστής μπορεί να μειώσει τη βάση φόρου εισοδήματος για απώλειες από έλλειψη ή ζημιά κατά την αποθήκευση και μεταφορά φαρμάκων εντός των ορίων των φυσικών ποσοστών απώλειας.

Παράδειγμα

Τον Ιανουάριο του 2007, το φαρμακείο Νο. 15 αγόρασε 50 κιλά υγροσκοπικού βαμβακιού για πώληση σε τιμή 20 ρούβλια. (χωρίς ΦΠΑ) ανά 1 κιλό.

Τον Απρίλιο του 2007, το βαμβάκι συσκευάστηκε σε 200 γραμμάρια το καθένα και πωλήθηκε. Ταυτόχρονα, διαπιστώθηκε έλλειψη βαμβακιού κατά τη συσκευασία - 0,1 κιλά.

Οι καθιερωμένοι κανόνες φυσικής απώλειας ως ποσοστό του κόστους συσκευασίας είναι 0,45%.

Καταγράφοντας την έλλειψη βαμβακιού, ο λογιστής του φαρμακείου αρ. 15 έκανε τις ακόλουθες καταχωρίσεις:

Πιστωτικός λογαριασμός 41 "Προϊόντα"- 2 ρούβλια. - αντικατοπτρίζεται η έλλειψη βαμβακιού ·

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή"- 2 ρούβλια. - η έλλειψη διαγράφηκε εντός των ορίων των κανόνων της φυσικής απώλειας.

Ο λογιστής φαρμακείου μπορεί να μειώσει το φορολογητέο κέρδος κατά το ποσό των απωλειών από ελλείψεις (2 ρούβλια).

Όταν ρωτήθηκε εάν είναι απαραίτητο να αποκατασταθεί ο ΦΠΑ "εισροής", ο οποίος εμπίπτει στις απώλειες εντός των ορίων των φυσικών συντελεστών απώλειας, οι φορολογικές αρχές απαντούν σε αυτό που χρειάζεται. Τεκμηριώνουν την άποψή τους ως εξής: σημαντική κατάσταση αφαίρεση του ΦΠΑ "εισόδου" είναι η χρήση ακινήτων σε δραστηριότητες που φορολογούνται. Κατά συνέπεια, εάν δεν επιβάλλεται ΦΠΑ στην ιδιοκτησία για την οποία εντοπίζεται έλλειψη εντός των ορίων της φυσικής απώλειας, τότε ο αντίστοιχος φόρος πρέπει να αποκατασταθεί.

Ταυτόχρονα, οι ιατρικοί οργανισμοί δεν χρειάζεται να ανακτήσουν τον ΦΠΑ "εισόδου". Είναι αλήθεια, σε αυτήν την περίπτωση, τις περισσότερες φορές πρέπει να υπερασπίζονται την άποψή τους στο δικαστήριο. Η υπεράσπιση στο δικαστήριο μπορεί να βασιστεί στο ακόλουθο επιχείρημα. Στο κεφ. 21 Ο "Φόρος Προστιθέμενης Αξίας" του Κώδικα Φόρου της Ρωσικής Ομοσπονδίας απαριθμεί όλα περιπτώσεις στις οποίες απαιτείται ανάκτηση ΦΠΑ:

1) για αγαθά που αγοράστηκαν πριν ο οργανισμός λάβει απαλλαγή από τον ΦΠΑ (ρήτρα 8 του άρθρου 145) ·

2) για τον ΦΠΑ που εμφανίζεται για έκπτωση και δεν περιλαμβάνεται στην αξία του ακινήτου (ρήτρα 2 του άρθρου 170).

Μεταξύ αυτών των περιπτώσεων, δεν υπάρχει καμία κατάσταση με τη διαγραφή των περιουσιακών στοιχείων που λείπουν. Η λογιστική για απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας στη λογιστική βασίζεται στο εάν υπάρχουν ένοχοι που θα αποζημιώσουν τις ζημίες.

Η διαδικασία αποζημίωσης για τους πληγέντες ιατρική οργάνωση βλάβη λόγω βλάβης στα φάρμακα εξαρτάται από τη σχέση μεταξύ του οργανισμού και του υπαλλήλου που προκάλεσε τη βλάβη. Εάν ο εργαζόμενος δεν είναι υπάλληλος πλήρους απασχόλησης και εκτελεί εργασία βάσει σύμβασης αστικού δικαίου (σύμβαση εργασίας), τότε θα πρέπει να αποζημιώσει πλήρως τις απώλειες. Αυτό αποδεικνύεται από την παράγραφο 1 του Άρθ. 1064 του αστικού κώδικα της Ρωσικής Ομοσπονδίας.

Εάν ο εργαζόμενος έχει ολοκληρωθεί συμβόλαιο εργασίας, η αποζημίωση για ζημιές που προκλήθηκαν γίνεται σύμφωνα με το άρθρο Ch. 39 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας. Σε αυτήν την περίπτωση, ο εργαζόμενος υποχρεούται να αποζημιώσει την άμεση πραγματική ζημία που προκλήθηκε. Τα μη δεδουλευμένα έσοδα (χαμένα κέρδη) δεν υπόκεινται σε είσπραξη από τον υπάλληλο.

Εάν εντοπιστεί ο ένοχος ποιος θα αποζημιώσει την απώλεια, τότε ο λογιστής πρέπει να κάνει την ακόλουθη καταχώριση:

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή"- αποδίδεται στον ένοχο της απώλειας.

Στη φορολογική λογιστική, οι ανακτήσιμες ζημίες πρέπει να περιλαμβάνονται στα μη λειτουργικά έσοδα. Αυτό προκύπτει από την παράγραφο 3 του Άρθ. 250 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Η κατάσταση με την αποκατάσταση του ΦΠΑ "εισόδου", που περιλαμβάνεται σε απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας, είναι η ίδια με την περίπτωση διαγραφής ζημιών σύμφωνα με τους κανόνες φυσικής απώλειας.

Παράδειγμα

Ας χρησιμοποιήσουμε τα δεδομένα του προηγούμενου παραδείγματος, μόνο τώρα η έλλειψη βαμβακιού ήταν 2 κιλά. Και την ίδια στιγμή, ο συσκευαστής αναγνωρίστηκε ως ο ένοχος για την έλλειψη που υπερβαίνει τους κανόνες φυσικής απώλειας. Συμφώνησε να αντισταθμίσει τις απώλειες που υπερβαίνουν τον ρυθμό φυσικής τριβής.

Για να εξαλειφθεί η έλλειψη βαμβακιού, καταρτίστηκε το ακόλουθο έγγραφο:

Στη λογιστική, ο λογιστής του φαρμακείου με αριθμό 15 έκανε τις ακόλουθες εγγραφές:

Χρεωστικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή",

Πιστωτικός λογαριασμός 41 "Προϊόντα"- 40 ρούβλια. - αντικατοπτρίζεται η έλλειψη βαμβακιού ·

Η χρέωση του λογαριασμού 44 "Κόστος πώλησης",

RUB 4.5 - διαγραφή της έλλειψης σύμφωνα με τους κανόνες της φυσικής απώλειας ·

Χρέωση υπο-λογαριασμού 73-2 "Υπολογισμοί αποζημίωσης για υλικές ζημιές",

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή" -RUB 35,5 - διαγραφή της έλλειψης που υπερβαίνει τους κανόνες φυσικής απώλειας ·

Χρεωστικός λογαριασμός 50 "Ταμείο",

Υπολογισμός πίστωσης 73-2 "Υπολογισμοί για αποζημίωση υλικής ζημίας" -RUB 35,5 – έλαβα χρήματα από τον συσκευαστή.

Στη φορολογική λογιστική, οι απώλειες από βαμβάκι (35,5 ρούβλια) δεν συμπεριλήφθηκαν στα έξοδα. Ταυτόχρονα, ο λογιστής συμπεριέλαβε τη λαμβανόμενη αποζημίωση για απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας (35,5 ρούβλια) στη δομή των μη λειτουργικών εσόδων.

Σε περίπτωση που δεν υπάρχουν δράστες απώλειας που υπερβαίνουν τους κανόνες φυσικής απώλειας, τότε το ποσό των απωλειών διαγράφεται με την ακόλουθη καλωδίωση:

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή" -διαγράφονται απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας.

Θα πρέπει να σημειωθεί ότι η διαγραφή λογιστικών ζημιών από ζημίες και (ή) έλλειψη που υπερβαίνει τους κανόνες φυσικής απώλειας, υπό την προϋπόθεση ότι ο ένοχος δεν αναγνωρίζεται, πραγματοποιείται βάσει ενός βάσιμου συμπεράσματος. Επιπλέον, θα πρέπει να ληφθούν αποφάσεις των ανακριτικών αρχών που επιβεβαιώνουν την απουσία δραστών ή ένα συμπέρασμα σχετικά με το γεγονός της ζημίας σε τιμαλφή που παραλήφθηκε από τους σχετικούς εξειδικευμένους οργανισμούς (για παράδειγμα, ποιοτικός έλεγχος) Τέτοια έγγραφα απαιτούνται για τη συλλογή της ρήτρας 5.2 των μεθοδολογικών κατευθυντήριων γραμμών για την απογραφή περιουσιακών στοιχείων και χρηματοοικονομικών υποχρεώσεων (εγκρίθηκαν με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 13ης Ιουνίου 1995 αριθ. 49).

Στη φορολογική λογιστική, το ποσό των απωλειών σημαντικών περιουσιακών στοιχείων για τα οποία δεν έχουν αναγνωριστεί οι ένοχοι μπορεί να συμπεριληφθεί στα μη λειτουργικά έξοδα. ΣΕ αυτή η υπόθεση το γεγονός ότι δεν υπάρχουν ένοχοι πρέπει να τεκμηριώνονται από τον εξουσιοδοτημένο κυβερνητικό φορέα. Αυτό καθορίζεται από το υπο. 5 σελ. 2 του Art. 265 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Παράδειγμα

Ο συσκευαστής αρνήθηκε να αντισταθμίσει τις απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας. Το φαρμακείο αρ. 15 δεν υπέβαλε αίτηση στις αρχές διερεύνησης για να λάβουν από αυτές έγγραφο που να επιβεβαιώνει την απουσία των ένοχων.

Ο λογιστής του φαρμακείου αρ. 15 αντικατοπτρίζει την έλλειψη βαμβακιού που υπερβαίνει το ποσοστό φυσικής απώλειας ως εξής:

Χρέωση υπο-λογαριασμού 91-2 "Λοιπά έξοδα",

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή"- 35,5 ρούβλια. - διαγραφή ζημιών που υπερβαίνουν τους κανόνες φυσικής απώλειας.

Ο λογιστής του φαρμακείου αρ. 15 δεν μπορεί να μειώσει το φορολογητέο εισόδημα για απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας (35,5 ρούβλια).

Διαγραφή των ληγμένων φαρμακευτικών προϊόντων

Σύμφωνα με τον ομοσπονδιακό νόμο της 22ας Ιουνίου 1998, αριθ. 86-FZ "On φάρμακα», Απαγορεύεται η πώληση ναρκωτικών που έχουν καταστεί αχρησιμοποίητα, με λήξη της διάρκειας ζωής τους, καθώς και πλαστά φάρμακα.

Σύμφωνα με τη διαταγή του Υπουργείου Υγείας της Ρωσικής Ομοσπονδίας, της 15ης Δεκεμβρίου 2002, αριθ. 382 "Με την έγκριση της οδηγίας για τη διαδικασία καταστροφής των φαρμάκων", υπόκεινται σε φάρμακα που έχουν καταστεί άχρηστα και έχουν λήξει. στην απόσυρση από την κυκλοφορία και την επακόλουθη καταστροφή στο σύνολό της. Τα κεφάλαια κατάσχονται και αποσύρονται από την κυκλοφορία από τις τελωνειακές αρχές της Ρωσικής Ομοσπονδίας, νομικά πρόσωπα και μεμονωμένοι επιχειρηματίεςποιοι είναι οι ιδιοκτήτες ή ιδιοκτήτες αυτών των φαρμακευτικών προϊόντων. Η καταστροφή των φαρμάκων πρέπει να πραγματοποιείται σύμφωνα με τις υποχρεωτικές απαιτήσεις κανονιστικών και τεχνικών εγγράφων για την προστασία περιβάλλον και διενεργήθηκε από την επιτροπή για την καταστροφή φαρμάκων, που δημιουργήθηκε από την εκτελεστική αρχή της συστατικής οντότητας της Ρωσικής Ομοσπονδίας, παρουσία του ιδιοκτήτη ή του ιδιοκτήτη των φαρμάκων που πρόκειται να καταστραφούν.

Υπάρχει διαδικασία για την καταστροφή των φαρμάκων:

1) υγρές μορφές δοσολογίας (ενέσιμα διαλύματα σε αμπούλες, σακούλες, φιαλίδια, δοχεία αεροζόλ, φάρμακα, σταγόνες κ.λπ.) καταστρέφονται με σύνθλιψη, ακολουθούμενη από αραίωση του περιεχομένου τους με νερό σε αναλογία 1: 100 και αποστράγγιση του προκύπτοντος λύση στον βιομηχανικό αποχέτευση (σε οπές αερολύματος είναι έτοιμες στους κυλίνδρους). Τα υπολείμματα αμπούλων, δοχείων αερολύματος, σάκων και μπουκαλιών απορρίπτονται ως βιομηχανικά ή οικιακά απορρίμματα.

2) στερεές μορφές δοσολογίας (σκόνες, δισκία, κάψουλες κ.λπ.) που περιέχουν υδατοδιαλυτές ουσίες φαρμακευτικών προϊόντων, μετά τη σύνθλιψη σε κατάσταση πούδρας, αραιώνονται με νερό σε αναλογία 1: 100 και το προκύπτον εναιώρημα απορρίπτεται στο βιομηχανικό σύστημα αποχέτευσης ·

3) στερεές μορφές δοσολογίας (σκόνες, δισκία, κάψουλες κ.λπ.) που περιέχουν φαρμακευτικές ουσίες που δεν είναι διαλυτές στο νερό, μαλακές μορφές δοσολογίας (αλοιφές, υπόθετα κ.λπ.), διαδερμικές μορφές φαρμάκων, καθώς και φαρμακευτικές ουσίες καταστρέφονται από αποτέφρωση ·

4) ναρκωτικά και ψυχοτρόπες ουσίες που περιλαμβάνονται στους καταλόγους II και III του καταλόγου φάρμακα, ψυχοτρόπων ουσιών και των προδρόμων τους, περαιτέρω χρήση η οποία στην ιατρική πρακτική αναγνωρίζεται ως ακατάλληλη, καταστρέφεται σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας ·

5) εύφλεκτα, εκρηκτικά φάρμακα, ραδιοφάρμακα και πρώτες ύλες φαρμακευτικών φυτών με αυξημένο περιεχόμενο τα ραδιονουκλεΐδια καταστρέφονται σε ειδικές συνθήκες για ειδική τεχνολογίαπου κατέχονται από τον οργανισμό καταστροφής σύμφωνα με την άδεια.

Συγκροτείται η Επιτροπή Καταστροφής Φαρμάκων πράξη καθορίζοντας:

1) ημερομηνία και τόπος καταστροφής ·

2) τόπος εργασίας, θέση, πλήρες όνομα των ατόμων που συμμετέχουν στην καταστροφή ·

3) τη βάση για την καταστροφή ·

4) πληροφορίες σχετικά με το όνομα (αναφέροντας φόρμα δοσολογίας, δοσολογία, μονάδες μέτρησης, σειρές) και την ποσότητα του κατεστραμμένου φαρμακευτικού προϊόντος, καθώς και δοχεία ή συσκευασίες ·

5) το όνομα του παρασκευαστή του φαρμάκου ·

6) το όνομα του κατόχου ή του κατόχου του φαρμάκου ·

7) μέθοδος καταστροφής.

Η πράξη για την καταστροφή των φαρμακευτικών προϊόντων υπογράφεται από όλα τα μέλη της επιτροπής και σφραγίζεται με τη σφραγίδα της επιχείρησης που πραγματοποίησε την καταστροφή του φαρμακευτικού προϊόντος.

Για λόγους μάχης, ζημιάς, θραύσματα αποθεμάτων που υπόκεινται σε διαγραφή ή διαγραφή, απώλεια ποιότητας αγαθών που δεν υπόκεινται σε περαιτέρω πώληση, ένα φαρμακείο μπορεί να χρησιμοποιήσει τα έντυπα No. TORG-15 και TORG-16, εγκεκριμένα με το διάταγμα της Κρατικής Επιτροπής Στατιστικής της Ρωσίας με ημερομηνία 25 Δεκεμβρίου 1998 Αρ. 132 "Με την έγκριση ενοποιημένων μορφών πρωτογενούς λογιστικής τεκμηρίωσης για τη λογιστική των συναλλαγών."

Παράδειγμα

Τον Μάρτιο του 2008, το φαρμακείο "Calendula" αποκάλυψε αδιάθετα φάρμακα με διάρκεια ζωής.

Για φαρμακευτικά προϊόντα που έληξαν στις 03/31/2008, οι πράξεις συντάχθηκαν σύμφωνα με τα έντυπα No. TORG-15 και TORG-16.

Η πράξη διαγραφής των εμπορευμάτων (έντυπο No. TORG-16)

Αντίστροφη πλευρά της φόρμας TORG-16

Η πράξη της ζημιάς, της μάχης, του αποθέματος απορριμμάτων (αριθ. TORG-15)

Το τελος

Αντίστροφη πλευρά της φόρμας No. TORG-15

Εγγραφή απορρίματος (θραύσματα):

Η πράξη ζημίας σε είδη αποθέματος με τη μορφή Αρ. Α-2.18 συντάσσεται από μια ειδικά διορισμένη προμήθεια αποθέματος κατά τη στιγμή της ανακάλυψης του γεγονότος της ζημίας ή κατά τη διάρκεια ενός αποθέματος. Η πράξη συντάσσεται εις τριπλούν ξεχωριστά για κάθε ομάδα τιμών (φάρμακα, περιέκτες κ.λπ.) με τον προσδιορισμό των αιτίων της βλάβης και των δραστών.

Η διαγραφή φαρμάκων και δοχείων πραγματοποιείται σε τρέχουσες τιμές. Στην πράξη επισυνάπτονται επεξηγηματικές εξηγήσεις για τους δράστες της ζημιάς στις αξίες. Δύο αντίγραφα της πράξης πρέπει να σταλούν για έγκριση, το τελευταίο είναι με το οικονομικά υπεύθυνο άτομο και επισυνάπτεται στην έκθεση όταν οι αξίες διαγράφονται.

Παράδειγμα

Ας συμπληρώσουμε τους όρους του παραπάνω παραδείγματος. Ας πούμε ότι τα φάρμακα έφτασαν στο φαρμακείο από το Doctor LLC. Ταυτόχρονα, η λιανική τιμή για τα φάρμακα είναι:

1) cardanum p / o 50 mg No. 50 - 150,55 ρούβλια.

2) πολλαπλών καρτελών V-comp. Αρ. 100 - 198,76 ρούβλια.

Το φαρμακείο, αντί των πράξεων σύμφωνα με τα έντυπα No. TORG-15, TORG-16, συνέταξε μια πράξη για ζημία σε αγαθά και υλικά σύμφωνα με το έντυπο No. A-2.18.

Το τελος

Το φαρμακείο πρέπει να συνάψει συμφωνία με έναν οργανισμό που ασχολείται με την καταστροφή των φαρμάκων που έχουν λήξει. Η μεταφορά τέτοιων φαρμακευτικών προϊόντων επισημοποιείται με κατάλληλη πράξη.

Το κόστος της εργασίας ενός εξειδικευμένου οργανισμού εξαρτάται από το βάρος των φαρμάκων, τον όγκο και τη συσκευασία τους. Η καταστροφή των αερολυμάτων φαρμάκων είναι η πιο δαπανηρή.

Επίσης, τα έξοδα που προκύπτουν θα επιβεβαιωθούν από τη σύμβαση για την εκτέλεση της εργασίας, το τιμολόγιο για την εκτέλεση της εργασίας και την πράξη αποδοχής της εργασίας που εκτελέστηκε. Το κόστος της καταστροφής των φαρμάκων λαμβάνεται υπόψη κατά τον υπολογισμό του φόρου εισοδήματος και προσδιορίζεται ως οικονομικά δικαιολογημένο.

Θα πρέπει να σημειωθεί ότι εάν δεν υπάρχει παραγωγή και μικρές παρτίδες ναρκωτικών, τα φάρμακα που έχουν λήξει μπορεί να καταστραφούν από τον ίδιο τον οργανισμό φαρμακείων.

Για λογιστικούς σκοπούς, τα έξοδα του φαρμακείου που σχετίζονται με τη διαγραφή των ληγμένων φαρμάκων σχετίζονται με άλλα έξοδα και αντικατοπτρίζονται στην περίοδο αναφοράς κατά την οποία συνέβησαν.

Στη λογιστική του οργανισμού φαρμακείων, το ποσό των απωλειών από τη διαγραφή των ληγμένων φαρμάκων καθορίζεται με την ακόλουθη καταχώριση:

Χρεωστικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή",

Πίστωση του υπο-λογαριασμού 41-2 "Προϊόντα στο λιανικό εμπόριο"- το ποσό των απωλειών από τη διαγραφή ναρκωτικών αντικατοπτρίζεται. Επιπλέον, εάν το φαρμακείο τηρεί αρχεία ιατρικές προμήθειες σε τιμές πώλησης (χρησιμοποιώντας τον λογαριασμό 42 "Εμπορικό περιθώριο"), θα πρέπει να διαγράψετε το ποσό της σήμανσης που σχετίζεται με χαλασμένα φάρμακα:

Χρέωση λογαριασμού 42 "Εμπορικό περιθώριο",

Πίστωση του υπο-λογαριασμού 41-2 "Προϊόντα στο λιανικό εμπόριο" -το ποσό της προσαύξησης που σχετίζεται με τα χαλασμένα φάρμακα έχει διαγραφεί.

Μόνο η τιμή αγοράς φαρμάκων (εξαιρουμένου του περιθωρίου, αλλά λαμβάνοντας υπόψη το κόστος παράδοσής τους στο φαρμακείο, εάν αυτό προβλέπεται από τη λογιστική πολιτική του φαρμακείου) θα διαγραφεί στη χρέωση του λογαριασμού 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή ".

Με βάση την απόφαση της επιτροπής, το ποσό των απωλειών από τη διαγραφή των φαρμάκων που έχουν λήξει αποδίδεται είτε στους ένοχους είτε στο οικονομικό αποτέλεσμα:

Χρέωση υπο-λογαριασμού 73-2 "Υπολογισμοί αποζημίωσης για υλικές ζημιές",

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή"- αποδίδεται στους ένοχους το ποσό των απωλειών από τη διαγραφή φαρμάκων ·

Χρέωση υπο-λογαριασμού 91-2 "Λοιπά έξοδα",

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή" -Η απώλεια από τη διαγραφή ναρκωτικών αντικατοπτρίζεται.

Παράδειγμα

Η Pharmacy LLC "Calendula", που είναι ο πληρωτής του UTII, κατά τη διάρκεια του αποθέματος στην αποθήκη αποκάλυψε αδιάθετα φάρμακα με λήξη της διάρκειας ζωής. Σύμφωνα με τη λογιστική πολιτική του φαρμακείου, τα αγαθά καταγράφονται σε τιμές πώλησης. Η τιμή βιβλίου των φαρμάκων που έληξαν ήταν 15.200 ρούβλια, συμπεριλαμβανομένου ενός εμπορικού περιθωρίου 1100 ρούβλια. Καταστροφή αυτών φάρμακα παράγεται από έναν εξειδικευμένο οργανισμό. Το κόστος εργασίας για την καταστροφή τους είναι 3.620 RUB, συν ΦΠΑ - 651 RUB.

Για να αντικατοπτρίζει τις ενέργειες διαγραφής των φαρμάκων που έχουν λήξει, ο λογιστής φαρμακείου θα κάνει τις ακόλουθες καταχωρίσεις:

Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας δεν ορίζει ότι το κόστος των κατεστραμμένων φαρμάκων μπορεί να αντικατοπτρίζεται σε δαπάνες που μειώνουν το φορολογητέο κέρδος. Η φορολογική νομοθεσία παρέχει το δικαίωμα να συμπεριλαμβάνει στα έξοδα απώλειες από ελλείψεις υλικών περιουσιακών στοιχείων στην παραγωγή και στις αποθήκες (εδάφιο 5 της παραγράφου 2 του άρθρου 265 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) και (ή) ζημίες κατά την αποθήκευση και μεταφορά εμπορευμάτων και υλικά εντός των ορίων της φυσικής απώλειας (εδάφιο 2 παράγραφος 7 του άρθρου 254 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ωστόσο, το κόστος που σχετίζεται με την παραγωγή φαρμάκων που καταστρέφονται λόγω της ημερομηνίας λήξης μπορεί να υπολογιστεί ως εκπεστέο έξοδο σε άλλα έξοδα, παρόμοιο με το κόστος ακυρωμένων παραγγελιών παραγωγής, στο ποσό των άμεσων δαπανών.

Για τους σκοπούς της φορολόγησης των κερδών των οργανισμών, τα έξοδα αναγνωρίζονται ως δικαιολογημένα, οικονομικά δικαιολογημένα και τεκμηριωμένα έξοδα που πραγματοποιούνται από τον φορολογούμενο για την εκτέλεση δραστηριοτήτων που αποσκοπούν στη δημιουργία εσόδων (άρθρο 252 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Η οικονομική σκοπιμότητα των δαπανών που πραγματοποιεί ο φορολογούμενος καθορίζεται από την κατεύθυνση τέτοιων δαπανών για τη δημιουργία εσόδων, δηλαδή την προϋπόθεση της οικονομικής δραστηριότητας του φορολογούμενου, λαμβάνοντας υπόψη το περιεχόμενο των επιχειρηματικών στόχων και στόχων του οργανισμού, και όχι την πραγματική λήψη εσόδων σε μια συγκεκριμένη περίοδο αναφοράς (φόρος). Έτσι, η αποδοχή εξόδων για φορολογικούς σκοπούς δεν αποκλείεται σε περίπτωση απώλειας από τον φορολογούμενο (επιστολή του Υπουργείου Οικονομικών και Τελωνειακής Δασμολογικής Πολιτικής του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 27ης Οκτωβρίου 2005 αριθ. 03- 03-04 / 4/69).

Ένα φαρμακείο έχει το δικαίωμα να λαμβάνει υπόψη το κόστος των κατεστραμμένων φαρμάκων ως μέρος των δαπανών που μειώνουν το φορολογητέο κέρδος.

Οι φορολογούμενοι έχουν το δικαίωμα να μειώσουν το ποσό του ΦΠΑ που πρέπει να καταβληθεί στον προϋπολογισμό κατά το ποσό φορολογικές εκπτώσεις (Άρθρο 171 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Επιπλέον, σύμφωνα με γενικός κανόνας μπορεί να ζητηθεί το ποσό του ΦΠΑ "εισαγωγής" στα αγορασμένα αγαθά για έκπτωσηυπό τις ακόλουθες προϋποθέσεις:

1) τα αγορασθέντα αγαθά προορίζονται για συναλλαγές που υπόκεινται σε ΦΠΑ (ρήτρα 2 του άρθρου 171 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) ·

2) τα αγαθά γίνονται δεκτά για λογιστική (ρήτρα 1 του άρθρου 172 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) ·

3) υπάρχει ένα σωστά εκτελεσμένο τιμολόγιο (ρήτρα 1 του άρθρου 172 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Για παράδειγμα, ένα φαρμακείο αγόρασε μια παρτίδα φαρμάκων για μεταγενέστερη μεταπώληση. Τα φάρμακα δημοσιεύτηκαν στην αποθήκη. Το τιμολόγιο έχει εκδοθεί σωστά. Επομένως, αφαιρείται το ποσό του ΦΠΑ που σχετίζεται με τα αγορασμένα φάρμακα.

Μερικά από τα φάρμακα δεν πουλήθηκαν πριν από την ημερομηνία λήξης και καταστράφηκαν. Τα ποσά ΦΠΑ που γίνονται δεκτά από τον φορολογούμενο για έκπτωση σε αγαθά που αγοράστηκαν για την εκτέλεση συναλλαγών που αναγνωρίζονται ως αντικείμενα φορολογίας, αλλά δεν χρησιμοποιούνται για αυτές τις συναλλαγές, πρέπει να αποκατασταθούν και να καταβληθούν στον προϋπολογισμό.

Η πώληση ναρκωτικών με λήξη διάρκειας ζωής πληροί τις προϋποθέσεις σύμφωνα με τους κανονισμούς για τις δραστηριότητες αδειοδότησης για την παραγωγή ναρκωτικών, που έχουν εγκριθεί με το κυβερνητικό διάταγμα RF της 6ης Ιουλίου 2006 αριθ. 415 "σχετικά με την έγκριση των κανονισμών για την αδειοδότηση του Παραγωγή ναρκωτικών ", ως βαριά παραβίαση των όρων αδειοδότησης.

Για μια τέτοια παραβίαση της παραγράφου 4 του Άρθ. 14.1 Διοικητικός Κώδικας της Ρωσικής Ομοσπονδίας προβλέπεται πρόστιμο:

1) για οργανισμούς - σε ποσότητα από 4 χιλιάδες έως 5 χιλιάδες ρούβλια ή αναστολή δραστηριοτήτων για έως και 90 ημέρες ·

2) για αξιωματούχοι - στο ποσό από 4 χιλιάδες έως 5 χιλιάδες ρούβλια ·

3) νομικά πρόσωπα - από 40 χιλιάδες έως 50 χιλιάδες ρούβλια ή διοικητική αναστολή δραστηριοτήτων για έως και 90 ημέρες.

Παραβίαση της νομοθεσίας της Ρωσικής Ομοσπονδίας για τα φάρμακα μπορεί να αποκαλυφθεί κατά τη διάρκεια επιτόπιου φορολογικού ελέγχου. Για παράδειγμα, ελέγχοντας την κύρια τεκμηρίωση, οι ελεγκτές ανακάλυψαν τα γεγονότα της πώλησης των φαρμάκων που έχουν λήξει.

Εάν ανακαλυφθούν γεγονότα που δείχνουν παραβιάσεις της νομοθεσίας για τα φάρμακα, οι φορολογικές αρχές έχουν το δικαίωμα να επικοινωνήσουν Ομοσπονδιακή υπηρεσία σχετικά με την εποπτεία στον τομέα της υγειονομικής περίθαλψης και της κοινωνικής ανάπτυξης με αναφορά για ανάκληση ή αναστολή της άδειας φαρμακείο να εφαρμόσει φαρμακευτικές δραστηριότητες... Περαιτέρω, σύμφωνα με το άρθρο. δεκατρείς Ομοσπονδιακός νόμος με ημερομηνία 8 Αυγούστου 2001, αριθ. 128-FZ "Με την άδεια ορισμένων τύπων δραστηριοτήτων", η αναστολή ή ακύρωση της άδειας πραγματοποιείται στο δικαστική διαδικασία βάσει της αίτησης της αρχής αδειοδότησης.

- Διάταξη του Υπουργείου Υγείας της Ρωσικής Ομοσπονδίας της 20ης Ιουλίου 2001 N 284 "Έγκριση των κανόνων φυσικών αποβλήτων φαρμάκων και ιατρικών προϊόντων σε φαρμακευτικούς οργανισμούς, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας"

- Προσάρτημα Αρ. 1. Ποσοστά φυσικής απώλειας φαρμάκων και ιατρικών προϊόντων σε φαρμακευτικούς οργανισμούς, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας

- Προσάρτημα Αρ. 2. Οδηγίες για την εφαρμογή των κανόνων φυσικής απώλειας φαρμάκων και ιατρικών προϊόντων σε φαρμακευτικούς οργανισμούς, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας

- Εφαρμογή. Υπολογισμός της φυσικής απώλειας φαρμάκων και ιατρικών προϊόντων

Διάταξη του Υπουργείου Υγείας της Ρωσικής Ομοσπονδίας στις 20 Ιουλίου 2001 N 284

"Κατά την έγκριση κανόνων φυσικών αποβλήτων φαρμάκων και ιατρικών προϊόντων σε οργανισμούς φαρμακείων Ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας"

Προκειμένου να μειωθούν οι μη παραγωγικές απώλειες και να αυξηθεί η ευθύνη για την ασφάλεια των αποθεμάτων σε οργανισμούς φαρμακείων, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας, παραγγέλνω:

1. Για έγκριση:

1.1. Τα ποσοστά φυσικής απώλειας φαρμάκων και ιατρικών προϊόντων σε οργανισμούς φαρμακείων, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας (Παράρτημα Αρ. 1).

1.2. Οδηγίες για την εφαρμογή των κανόνων φυσικής απώλειας φαρμάκων και ιατρικών προϊόντων σε φαρμακευτικές οργανώσεις, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας (Παράρτημα Αρ. 2).

2. Προϊστάμενοι υγειονομικών αρχών και φαρμακευτικών οργανισμών των συστατικών οντοτήτων Ρωσική Ομοσπονδία αποδεχτείτε αυτήν την παραγγελία για καθοδήγηση και εκτέλεση.

3. Ο έλεγχος της εφαρμογής αυτής της εντολής ανατίθεται στον Αναπληρωτή Υπουργό A.V. Katlinsky.

Yu.L. Shevchenko |

Εγγραφή Ν 2997

Αιθανόλη:

Ατομική παραγωγή φαρμάκων, συμπεριλαμβανομένων των ομοιοπαθητικών συνταγών

Ζύγιση αλκοόλ σε δοχείο φαρμακείου χωρίς επιπλέον τεχνολογικές λειτουργίες (ανάμιξη με άλλα φάρμακα, χωρίζοντας σε δόσεις)

"Εγκρίθηκε" Ο επικεφαλής της νομικής οντότητας ______________________________ υπογραφή, επώνυμο, κ.λπ., περίπου. "__" ___________ 200_

Όνομα οργανισμού _________________________________________________ Τμήμα ___________________________________________________________________

Πληρωμή φυσική απώλεια φαρμάκων

και ιατρικά προϊόντα

για την περίοδο από _______ 200 έως _______ 200

Οικονομικά υπεύθυνο άτομο __________________________________________ _________________________________________________________________________ θέση, επώνυμο και., O. (ποσό)

Ονομα | μονάδα μέτρησης | Κύκλος εργασιών για την περίοδο μεταξύ αποθεμάτων | Ποσοστό φυσικής απώλειας,% | Χρεώνεται με το ποσοστό φυσικής απώλειας | Διαγράφεται σύμφωνα με το ποσοστό φυσικής απώλειας | Έλλειψη υπέρβασης των κανόνων της φυσικής απώλειας |

Με το ποσοστό απώλειας ________________________ πάνω από το ποσοστό απώλειας _______________________

Ο υπολογισμός έγινε από τον λογιστή _______________________________________________ επώνυμο υπογραφής και., O. Οικονομικά υπεύθυνο άτομο __________________________________________ επώνυμο υπογραφής και., O. "__" ___________200

Κεφάλαιο 2. Οριακά ποσοστά φυσικής απώλειας φαρμάκων σε αποθήκες φαρμακείων

Σύμφωνα με τη διαταγή του Υπουργείου Υγείας και Κοινωνικής Ανάπτυξης της Ρωσικής Ομοσπονδίας της 9ης Ιανουαρίου 2007 αριθ. 2 "Με την έγκριση των κανόνων φυσικής απώλειας κατά την αποθήκευση φαρμάκων σε φαρμακεία (οργανώσεις), χονδρέμποροι φαρμάκων και υγειονομική περίθαλψη ιδρύματα ", σε σχέση με τη χρήση σε φαρμακεία (οργανώσεις) νέων τεχνολογιών για την οργάνωση της αποθήκευσης φαρμάκων, καθώς και με τη σειρά ελέγχου της διασφάλισης της ασφάλειάς τους, έχουν τηρηθεί οι κανόνες φυσικής απώλειας φαρμάκων στα φαρμακεία (οργανισμοί) εγκεκριμένο. Τα ποσοστά φυσικής απώλειας φαρμάκων και ιατρικών προϊόντων σε οργανισμούς φαρμακείων, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας και τις οδηγίες χρήσης τους, εγκρίθηκαν με εντολή του Υπουργείου Υγείας της Ρωσίας με ημερομηνία 20 Ιουλίου 2001 Αρ. 284 "Με την έγκριση των ποσοστών φυσικής απώλειας φαρμάκων και ιατρικών προϊόντων σε φαρμακευτικούς οργανισμούς, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας".

Τα μέγιστα ποσοστά φυσικής απώλειας φαρμάκων καθορίζονται για την κάλυψη των απωλειών που συμβαίνουν στις αποθήκες φαρμακείων κατά τη διαδικασία βιομηχανικής συσκευασίας (ψεκασμός, εξαέρωση, εμφιάλωση, προσκόλληση σε τοίχους δοχείων, απώλειες κατά τη μετάβαση από ένα μεγάλο πακέτο σε μικρότερο κ.λπ. .)

Οι κανόνες θεσπίζονται για την αντιστάθμιση του κόστους των απωλειών εντός των ορίων της φυσικής απώλειας στην παρασκευή φαρμάκων σύμφωνα με τις συνταγές των γιατρών και τις απαιτήσεις των ιδρυμάτων υγειονομικής περίθαλψης, προμήθειες και συσκευασίες εντός φαρμακείου σε φαρμακευτικούς οργανισμούς, ανεξάρτητα από τον οργανισμό και νομική μορφή και μορφή ιδιοκτησίας και εφαρμόζονται μόνο σε περίπτωση έλλειψης στοιχείων αποθέματος κατά τη λήψη αποθέματος.

Οι αναγραφόμενοι συντελεστές φυσικής απώλειας δεν ισχύουν για τα τελικά φαρμακευτικά προϊόντα βιομηχανικής παραγωγής και τα φαρμακευτικά προϊόντα κατά βάρος (συμπεριλαμβανομένης της αιθυλικής αλκοόλης) που πωλούνται στην αρχική τους συσκευασία (εργοστάσιο, εργοστάσιο, αποθήκη).

Η εφαρμογή αυτών των κανόνων, δηλαδή ο υπολογισμός του ποσού των απωλειών από φυσικές απώλειες εντός των καθιερωμένων κανόνων, γίνεται με βάση τα δεδομένα των πρωτογενών λογιστικών εγγράφων για τη διανομή (πώληση) φαρμάκων, που παρασκευάζονται ξεχωριστά σύμφωνα με τις προδιαγραφές. και τις απαιτήσεις των ιδρυμάτων υγειονομικής περίθαλψης, του ενδοφαρμακευτικού παρασκευάσματος και της συσκευασίας, καθώς και όταν κυκλοφορούν χύμα, κατά παράβαση της αρχικής συσκευασίας. Τα ποσοστά φυσικών απωλειών ισχύουν μόνο για φάρμακα και ιατρικά προϊόντα που πωλούνται κατά την περίοδο μεταξύ των αποθεμάτων. Ο αγώνας, ο γάμος, η ζημιά, οι απώλειες λόγω της λήξης της διάρκειας ζωής των φαρμάκων δεν διαγράφονται με το ποσοστό φυσικής απώλειας.

Σύμφωνα με την παράγραφο 7 του Άρθ. 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, απώλειες από ελλείψεις και (ή) ζημιές κατά την αποθήκευση και μεταφορά αποθέματος εντός των ορίων της φυσικής απώλειας, που έχουν εγκριθεί με τον τρόπο που καθιερώθηκε από την Κυβέρνηση της Ρωσικής Ομοσπονδίας, εξισώνονται με το σημαντικό κόστος φορολογικοί σκοποί.

Με εντολή του Υπουργείου Υγείας και Κοινωνικής Ανάπτυξης της Ρωσικής Ομοσπονδίας στις 9 Ιανουαρίου 2007 αριθ. 2, εγκρίθηκαν οι κανόνες φυσικής απώλειας κατά την αποθήκευση φαρμάκων σε φαρμακεία (οργανώσεις), χονδρέμποροι φαρμάκων και ιδρύματα υγειονομικής περίθαλψης (βλ. Πίνακα 3) .

Πίνακας 3

Παράρτημα της εντολής του Υπουργείου Υγείας και Κοινωνικής Ανάπτυξης της Ρωσικής Ομοσπονδίας της 9ης Ιανουαρίου 2007 αριθ. 2

Ποσοστά φυσικής απώλειας κατά την αποθήκευση φαρμάκων σε φαρμακεία (οργανισμούς), χονδρεμπόρους φαρμάκων και ιδρύματα υγειονομικής περίθαλψης

Σύμφωνα με την οδηγία για την εφαρμογή οριακών κανόνων φυσικών αποβλήτων (απόβλητα παραγωγής) φαρμάκων σε αποθήκες φαρμακείων (προσάρτημα 2 της απόφασης του Υπουργείου Υγείας της Ρωσικής Ομοσπονδίας αριθ. 375 της 13ης Νοεμβρίου 1996 "σχετικά με την έγκριση της Οριακά πρότυπα φυσικών αποβλήτων (απόβλητα παραγωγής) φαρμάκων σε αποθήκες φαρμακείων) ", Τα οριακά ποσοστά φυσικής απώλειας φαρμάκων έχουν οριστεί για την κάλυψη της απώλειας που συμβαίνει στις αποθήκες φαρμακείων κατά τη διαδικασία βιομηχανικής συσκευασίας (ψεκασμός, πτητικοποίηση, διαρροή, πρόσφυση) σε τοίχους εμπορευματοκιβωτίων και βοηθητικά αντικείμενα, κατά τη διάρκεια της συσκευασίας, απώλειες κατά τη μετακίνηση από ένα μεγάλο πακέτο σε ένα μικρότερο) κ.λπ.).

Η έλλειψη φαρμάκων, η οποία συνέβη λόγω βλάβης και θραύσης των δοχείων, βλάβης στο φάρμακο, πρέπει να καταγραφεί από ειδική επιτροπή σε πράξη με τη μορφή 20-AP (δεν περιλαμβάνεται στους κανόνες).

Δεν επιτρέπεται η εφαρμογή περιοριστικών κανόνων φυσικής απώλειας στην κατανάλωση φαρμάκων σε βιομηχανική συσκευασία ή σε μορφή δοσολογίας χωρίς να πραγματοποιούνται εργασίες παραγωγής στην αποθήκη.

Φυσική παρακμή- πρόκειται για απώλειες που προκύπτουν κατά τη μεταφορά, την αποθήκευση, καθώς και λόγω:

1) ψεκασμός πολλών παρασκευασμάτων σε σκόνη, ξήρανσή τους, θραύση σε γυάλινα δοχεία.

2) φυσική απώλεια φαρμάκων και βαμβακιού στα φαρμακεία ·

3) απώλεια γυάλινων φαρμακευτικών σκευών σε φαρμακευτικά εργοστάσια (παραγωγή) και αποθήκες φαρμακείων (βάσεις) ·

4) φυσική απώλεια φαρμάκων και ιατρικών προϊόντων σε οργανισμούς φαρμακείων, ανεξάρτητα από την οργανωτική και νομική μορφή και τη μορφή ιδιοκτησίας.

Οι φυσικοί ρυθμοί τριβής δεν ισχύουν για:

1) τελικά φαρμακευτικά προϊόντα βιομηχανικής παραγωγής και φάρμακα βάρους (συμπεριλαμβανομένης της αιθυλικής αλκοόλης), που πωλούνται στην αρχική συσκευασία (εργοστάσιο, εργοστάσιο, αποθήκη) (Οδηγίες για την εφαρμογή των κανόνων φυσικής απώλειας φαρμάκων και ιατρικών προϊόντων σε φαρμακευτικούς οργανισμούς, ανεξάρτητα των οργανωτικών και νομικών μορφών και μορφών ιδιοκτησίας (Παράρτημα 2 με εντολή του Υπουργείου Υγείας της Ρωσικής Ομοσπονδίας της 20ης Ιουλίου 2001 αριθ. 284)) ·

2) τεχνολογικές απώλειες και απώλειες από γάμο ·

3) μάχη, γάμος, ζημιά.

4) φάρμακα που έχουν λήξει.

5) απώλειες αποθεμάτων κατά τη διάρκεια της αποθήκευσής τους και της μεταφοράς τους λόγω παραβίασης των απαιτήσεων προτύπων, τεχνικών και τεχνολογικών συνθηκών, κανόνων τεχνικής λειτουργίας, βλάβης σε εμπορευματοκιβώτια, ατέλεια μέσων προστασίας αγαθών από απώλειες και της κατάστασης του χρησιμοποιούμενου τεχνολογικού εξοπλισμού ( Κατευθυντήριες γραμμές για την ανάπτυξη κανόνων φυσικής απώλειας (παράρτημα της εντολής του Υπουργείου Οικονομικής Ανάπτυξης της Ρωσικής Ομοσπονδίας της 31ης Μαρτίου 2003 αριθ. 95)).

Το ποσό των ζημιών μπορεί να προσδιοριστεί με βάση τα αποτελέσματα του αποθέματος.

Η λογιστική για απώλειες σύμφωνα με τους κανόνες της φυσικής απώλειας στη λογιστική εξαρτάται από τον τόπο σχηματισμού τους.

Οι απώλειες αποκαλύφθηκαν κατά την προμήθεια:

Χρεωστικός λογαριασμός 10 "Υλικά", 41 "Προϊόντα",

Απώλειες που εντοπίστηκαν κατά την αποθήκευση ή την πώληση:

Η χρέωση του λογαριασμού 20 "Κύρια παραγωγή", 44 "Έξοδα πώλησης",

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή"- οι απώλειες διαγράφηκαν εντός των ορίων των κανόνων της φυσικής απώλειας.

Στη φορολογική λογιστική, είναι αδύνατο να μειωθεί το εισόδημα για απώλειες εντός των ορίων του ποσοστού φυσικής απώλειας. Το νομικό πλαίσιο σε αυτό το ζήτημα δεν έχει οριστικοποιηθεί.

Σε περίπτωση απώλειας που υπερβαίνει τους κανόνες φυσικής απώλειας, χωρίς να προσδιορίζονται οι δράστες:

Χρέωση υπο-λογαριασμού 91-2 "Λοιπά έξοδα", Πίστωση λογαριασμού 94 "Ελλείψεις και απώλειες από ζημιά σε αξίες"- διαγραφή ζημιών που υπερβαίνουν τους κανόνες φυσικής απώλειας.

Οι λόγοι για τη διαγραφή λογιστικών απωλειών από ζημίες και ελλείψεων που υπερβαίνουν τους κανόνες φυσικής απώλειας, όταν δεν εντοπίζονται οι δράστες, είναι ένα τεκμηριωμένο συμπέρασμα και αποφάσεις των ανακριτικών αρχών, οι οποίες επιβεβαιώνουν την απουσία δραστών, συμπέρασμα σχετικά με το γεγονός της ζημιάς σε πολύτιμα αντικείμενα που ελήφθησαν από τους σχετικούς εξειδικευμένους οργανισμούς (για παράδειγμα, ποιοτικοί έλεγχοι).

Στη φορολογική λογιστική, το ποσό των απωλειών ουσιωδών περιουσιακών στοιχείων για τα οποία δεν έχουν εντοπιστεί οι ένοχοι μπορεί να συμπεριληφθεί στα μη λειτουργικά έξοδα, αλλά με επισύναψη αντιγράφου της εντολής αναστολής της ποινικής διαδικασίας, επιβεβαιώνοντας το γεγονός ότι δεν υπάρχουν άτομα ένοχα για υπεξαίρεση.

Σύμφωνα με τη διαταγή του Υπουργείου Υγείας της Ρωσικής Ομοσπονδίας της 13ης Νοεμβρίου 1996, αρ. 375 "σχετικά με την έγκριση των οριακών κανόνων των φυσικών αποβλήτων (απόβλητα παραγωγής) φαρμάκων στις αποθήκες φαρμακείων (βάσεις)", η διαγραφή απαγορεύεται η φυσική απώλεια σε περίπτωση έλλειψης ή προκαταρκτικής διαγραφής.

Η φυσική απώλεια (απόβλητα παραγωγής) καθορίζεται από το μέγεθος του ποσοστού ομάδας ή μεμονωμένα (εάν υπάρχει) σύμφωνα με τον συνημμένο πίνακα.

Η φυσική απώλεια (απόβλητα παραγωγής) προσδιορίζεται σύμφωνα με το περιοδικό πλήρωσης (έντυπο 101-AP), το οποίο αντικατοπτρίζει τις αποκλίσεις στο βάρος του φαρμάκου μετά την πλήρωση από το αρχικό του πραγματικό βάρος πριν από την πλήρωση. Αυτή η φόρμα παρουσιάζεται στο Παράρτημα 1.

Η φυσική απώλεια (απόβλητα παραγωγής) φαρμάκων διαγράφεται εντός των ορίων των κανόνων βάσει μόνο των αποτελεσμάτων της απογραφής.

Η βάση για τον προσδιορισμό των πραγματικών απωλειών είναι τα δεδομένα του περιοδικού συσκευασίας, στο οποίο ανοίγεται ξεχωριστό φύλλο για κάθε φαρμακευτικό προϊόν.

Περιοδικό συσκευασίαςπρέπει να αριθμούνται, να δένονται, να σφραγίζονται και να υπογράφονται από τον επικεφαλής της αποθήκης φαρμακείων.

Το περιοδικό συσκευασίας για δηλητηριώδη και ναρκωτικά πρέπει να είναι αριθμημένο, δεμένο, σφραγισμένο με σφραγίδα κεριού και υπογεγραμμένο από τον επικεφαλής της μητρικής οργάνωσης.

Όταν γράφετε το ημερολόγιο συσκευασίας, τα δεδομένα σχετικά με τις πραγματικές απώλειες για κάθε είδος συνοψίζονται και καθορίζεται το πραγματικό ποσό των απωλειών, στο οποίο εφαρμόζεται το ποσοστό απώλειας.

Εάν βρεθεί πλεόνασμα φαρμάκων στη διαδικασία παρασκευής, διαπιστώνονται οι λόγοι για τον σχηματισμό τους. Το πλεόνασμα υπόκειται σε κεφαλαιοποίηση. Εάν υπάρχει πλεόνασμα δηλητηριωδών και ναρκωτικών, ο προϊστάμενος του τμήματος υποχρεούται να ενημερώσει σχετικά τον διαχειριστή της αποθήκης και τον ανώτερο οργανισμό εντός τριών ημερών.

Τα αποτελέσματα της απογραφής φαρμάκων και φαρμάκων αναφέρονται στον κατάλογο αποθεμάτων των αποθεμάτων (έντυπο αρ. INV-3) και στη συγκριτική δήλωση των αποτελεσμάτων της απογραφής των αποθεμάτων (έντυπο αριθ. INV-19). Περαιτέρω, ο υπολογισμός των ζημιών πραγματοποιείται εντός των ορίων των κανόνων της ζημίας και καθορίζεται το ποσό των υπερβολικών ζημιών.

Σύμφωνα με το υπο. 2 σελ. 7 τέχνη. 254 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας, ένας λογιστής μπορεί να μειώσει τη βάση φόρου εισοδήματος για απώλειες από έλλειψη ή ζημιά κατά την αποθήκευση και μεταφορά φαρμάκων εντός των ορίων των φυσικών ποσοστών απώλειας.

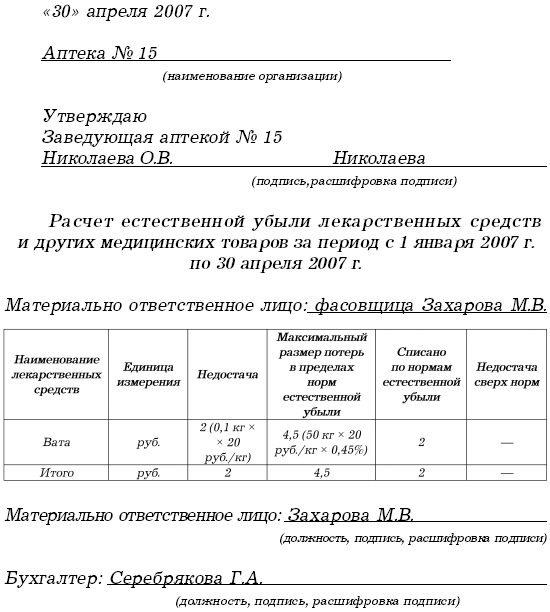

Παράδειγμα

Τον Ιανουάριο του 2007, το φαρμακείο Νο. 15 αγόρασε 50 κιλά υγροσκοπικού βαμβακιού για πώληση σε τιμή 20 ρούβλια. (χωρίς ΦΠΑ) ανά 1 κιλό.

Τον Απρίλιο του 2007, το βαμβάκι συσκευάστηκε σε 200 γραμμάρια το καθένα και πωλήθηκε. Ταυτόχρονα, διαπιστώθηκε έλλειψη βαμβακιού κατά τη συσκευασία - 0,1 κιλά.

Οι καθιερωμένοι κανόνες φυσικής απώλειας ως ποσοστό του κόστους συσκευασίας είναι 0,45%.

Καταγράφοντας την έλλειψη βαμβακιού, ο λογιστής του φαρμακείου αρ. 15 έκανε τις ακόλουθες καταχωρίσεις:

Πιστωτικός λογαριασμός 41 "Προϊόντα"- 2 ρούβλια. - αντικατοπτρίζεται η έλλειψη βαμβακιού ·

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή"- 2 ρούβλια. - η έλλειψη διαγράφηκε εντός των ορίων των κανόνων της φυσικής απώλειας.

Ο λογιστής φαρμακείου μπορεί να μειώσει το φορολογητέο κέρδος κατά το ποσό των απωλειών από ελλείψεις (2 ρούβλια).

Όταν ρωτήθηκε εάν είναι απαραίτητο να αποκατασταθεί ο ΦΠΑ "εισροής", ο οποίος εμπίπτει στις απώλειες εντός των ορίων των φυσικών συντελεστών απώλειας, οι φορολογικές αρχές απαντούν σε αυτό που χρειάζεται. Τεκμηριώνουν την άποψή τους ως εξής: σημαντική προϋπόθεση για την αφαίρεση του ΦΠΑ "εισροής" είναι η χρήση ακινήτων σε δραστηριότητες που φορολογούνται. Κατά συνέπεια, εάν δεν επιβάλλεται ΦΠΑ στην ιδιοκτησία για την οποία εντοπίζεται έλλειψη εντός των ορίων των φυσικών συντελεστών απώλειας, τότε ο αντίστοιχος φόρος πρέπει να αποκατασταθεί.

Ταυτόχρονα, οι ιατρικοί οργανισμοί δεν χρειάζεται να ανακτήσουν τον ΦΠΑ "εισόδου". Είναι αλήθεια, σε αυτήν την περίπτωση, τις περισσότερες φορές πρέπει να υπερασπίζονται την άποψή τους στο δικαστήριο. Η υπεράσπιση στο δικαστήριο μπορεί να βασιστεί στο ακόλουθο επιχείρημα. Στο κεφ. 21 Ο "Φόρος Προστιθέμενης Αξίας" του Κώδικα Φόρου της Ρωσικής Ομοσπονδίας απαριθμεί όλα περιπτώσεις στις οποίες απαιτείται ανάκτηση ΦΠΑ:

1) για αγαθά που αγοράστηκαν πριν ο οργανισμός λάβει απαλλαγή από τον ΦΠΑ (ρήτρα 8 του άρθρου 145) ·

2) για τον ΦΠΑ που εμφανίζεται για έκπτωση και δεν περιλαμβάνεται στην αξία του ακινήτου (ρήτρα 2 του άρθρου 170).

Μεταξύ αυτών των περιπτώσεων, δεν υπάρχει καμία κατάσταση με τη διαγραφή των περιουσιακών στοιχείων που λείπουν. Η λογιστική για απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας στη λογιστική βασίζεται στο εάν υπάρχουν ένοχοι που θα αποζημιώσουν τις ζημίες.

Η διαδικασία αποζημίωσης της ζημίας που προκλήθηκε σε ιατρικό οργανισμό σε σχέση με βλάβη σε φάρμακα εξαρτάται από τη σχέση μεταξύ του οργανισμού και του υπαλλήλου που προκάλεσε τη ζημία. Εάν ο εργαζόμενος δεν είναι υπάλληλος πλήρους απασχόλησης και εκτελεί εργασία βάσει σύμβασης αστικού δικαίου (σύμβαση εργασίας), τότε θα πρέπει να αποζημιώσει πλήρως τις απώλειες. Αυτό αποδεικνύεται από την παράγραφο 1 του Άρθ. 1064 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας.

Εάν η σύμβαση εργασίας συνάπτεται με έναν υπάλληλο, η αποζημίωση για τη ζημία που προκαλείται γίνεται σύμφωνα με το άρθρο Ch. 39 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας. Σε αυτήν την περίπτωση, ο εργαζόμενος υποχρεούται να αποζημιώσει την άμεση πραγματική ζημία που προκλήθηκε. Τα μη δεδουλευμένα έσοδα (χαμένα κέρδη) δεν υπόκεινται σε είσπραξη από τον υπάλληλο.

Εάν εντοπιστεί ο ένοχος ποιος θα αποζημιώσει την απώλεια, τότε ο λογιστής πρέπει να κάνει την ακόλουθη καταχώριση:

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή"- αποδίδεται στον ένοχο της απώλειας.

Στη φορολογική λογιστική, οι ανακτήσιμες ζημίες πρέπει να περιλαμβάνονται στα μη λειτουργικά έσοδα. Αυτό προκύπτει από την παράγραφο 3 του Άρθ. 250 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Η κατάσταση με την αποκατάσταση του ΦΠΑ "εισόδου", που περιλαμβάνεται σε απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας, είναι η ίδια με την περίπτωση διαγραφής ζημιών σύμφωνα με τους κανόνες φυσικής απώλειας.

Παράδειγμα

Ας χρησιμοποιήσουμε τα δεδομένα του προηγούμενου παραδείγματος, μόνο τώρα η έλλειψη βαμβακιού ήταν 2 κιλά. Και την ίδια στιγμή, ο συσκευαστής αναγνωρίστηκε ως ο ένοχος για την έλλειψη που υπερβαίνει τους κανόνες φυσικής απώλειας. Συμφώνησε να αντισταθμίσει τις απώλειες που υπερβαίνουν τον ρυθμό φυσικής τριβής.

Για να εξαλειφθεί η έλλειψη βαμβακιού, καταρτίστηκε το ακόλουθο έγγραφο:

Στη λογιστική, ο λογιστής του φαρμακείου με αριθμό 15 έκανε τις ακόλουθες εγγραφές:

Χρεωστικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή",

Πιστωτικός λογαριασμός 41 "Προϊόντα"- 40 ρούβλια. - αντικατοπτρίζεται η έλλειψη βαμβακιού ·

Η χρέωση του λογαριασμού 44 "Κόστος πώλησης",

RUB 4.5 - διαγραφή της έλλειψης σύμφωνα με τους κανόνες της φυσικής απώλειας ·

Χρέωση υπο-λογαριασμού 73-2 "Υπολογισμοί αποζημίωσης για υλικές ζημιές",

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή" -RUB 35,5 - διαγραφή της έλλειψης που υπερβαίνει τους κανόνες φυσικής απώλειας ·

Χρεωστικός λογαριασμός 50 "Ταμείο",

Υπολογισμός πίστωσης 73-2 "Υπολογισμοί για αποζημίωση υλικής ζημίας" -RUB 35,5 – έλαβα χρήματα από τον συσκευαστή.

Στη φορολογική λογιστική, οι απώλειες από βαμβάκι (35,5 ρούβλια) δεν συμπεριλήφθηκαν στα έξοδα. Ταυτόχρονα, ο λογιστής συμπεριέλαβε τη λαμβανόμενη αποζημίωση για απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας (35,5 ρούβλια) στη δομή των μη λειτουργικών εσόδων.

Σε περίπτωση που δεν υπάρχουν δράστες απώλειας που υπερβαίνουν τους κανόνες φυσικής απώλειας, τότε το ποσό των απωλειών διαγράφεται με την ακόλουθη καλωδίωση:

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή" -διαγράφονται απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας.

Θα πρέπει να σημειωθεί ότι η διαγραφή λογιστικών ζημιών από ζημίες και (ή) έλλειψη που υπερβαίνει τους κανόνες φυσικής απώλειας, υπό την προϋπόθεση ότι ο ένοχος δεν αναγνωρίζεται, πραγματοποιείται βάσει ενός βάσιμου συμπεράσματος. Επιπλέον, θα πρέπει να ληφθούν αποφάσεις των ανακριτικών αρχών που επιβεβαιώνουν την απουσία δραστών ή ένα συμπέρασμα σχετικά με το γεγονός της ζημίας σε τιμαλφή που παραλήφθηκε από τους σχετικούς εξειδικευμένους οργανισμούς (για παράδειγμα, ποιοτικός έλεγχος) Τέτοια έγγραφα απαιτούνται για τη συλλογή της ρήτρας 5.2 των μεθοδολογικών κατευθυντήριων γραμμών για την απογραφή περιουσιακών στοιχείων και χρηματοοικονομικών υποχρεώσεων (εγκρίθηκαν με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 13ης Ιουνίου 1995 αριθ. 49).

Στη φορολογική λογιστική, το ποσό των απωλειών σημαντικών περιουσιακών στοιχείων για τα οποία δεν έχουν αναγνωριστεί οι ένοχοι μπορεί να συμπεριληφθεί στα μη λειτουργικά έξοδα. Σε αυτήν την περίπτωση, το γεγονός της απουσίας των ένοχων πρέπει να τεκμηριώνεται από τον εξουσιοδοτημένο κυβερνητικό φορέα. Αυτό καθορίζεται από το υπο. 5 σελ. 2 265 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Παράδειγμα

Ο συσκευαστής αρνήθηκε να αντισταθμίσει τις απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας. Το φαρμακείο αρ. 15 δεν υπέβαλε αίτηση στις αρχές διερεύνησης για να λάβουν από αυτές έγγραφο που να επιβεβαιώνει την απουσία των ένοχων.

Ο λογιστής του φαρμακείου αρ. 15 αντικατοπτρίζει την έλλειψη βαμβακιού που υπερβαίνει το ποσοστό φυσικής απώλειας ως εξής:

Χρέωση υπο-λογαριασμού 91-2 "Λοιπά έξοδα",

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή"- 35,5 ρούβλια. - διαγραφή ζημιών που υπερβαίνουν τους κανόνες φυσικής απώλειας.

Ο λογιστής του φαρμακείου αρ. 15 δεν μπορεί να μειώσει το φορολογητέο εισόδημα για απώλειες που υπερβαίνουν τους κανόνες φυσικής απώλειας (35,5 ρούβλια).

Διαγραφή των ληγμένων φαρμακευτικών προϊόντων

Σύμφωνα με τον ομοσπονδιακό νόμο της 22ας Ιουνίου 1998 αριθ. 86-FZ "On Medicines", απαγορεύεται η πώληση φαρμάκων που έχουν καταστεί άχρηστα, με λήξη της διάρκειας ζωής, καθώς και παραποιημένων φαρμάκων.

Σύμφωνα με τη διαταγή του Υπουργείου Υγείας της Ρωσικής Ομοσπονδίας της 15ης Δεκεμβρίου 2002 αριθ. 382 «Με την έγκριση της οδηγίας για τη διαδικασία καταστροφής των φαρμάκων», υπόκεινται σε φάρμακα που έχουν καταστεί άχρηστα και έχουν λήξει φάρμακα. στην απόσυρση από την κυκλοφορία και την επακόλουθη καταστροφή. Τα χρήματα κατασχέθηκαν και αφαιρέθηκαν από την κυκλοφορία από τις τελωνειακές αρχές της Ρωσικής Ομοσπονδίας, νομικά πρόσωπα και μεμονωμένους επιχειρηματίες που είναι ιδιοκτήτες ή ιδιοκτήτες αυτών των ναρκωτικών. Η καταστροφή φαρμάκων πρέπει να πραγματοποιείται σύμφωνα με τις υποχρεωτικές απαιτήσεις κανονιστικών και τεχνικών εγγράφων για την προστασία του περιβάλλοντος και να διενεργείται από επιτροπή για την καταστροφή φαρμάκων, που δημιουργήθηκε από την εκτελεστική αρχή της συστατικής οντότητας της Ρωσικής Ομοσπονδίας, στο παρουσία του ιδιοκτήτη ή του ιδιοκτήτη των φαρμάκων που πρόκειται να καταστραφούν.

Υπάρχει διαδικασία για την καταστροφή των φαρμάκων:

1) υγρές μορφές δοσολογίας (ενέσιμα διαλύματα σε αμπούλες, σακούλες, φιαλίδια, δοχεία αεροζόλ, φάρμακα, σταγόνες κ.λπ.) καταστρέφονται με σύνθλιψη, ακολουθούμενη από αραίωση του περιεχομένου τους με νερό σε αναλογία 1: 100 και αποστράγγιση του προκύπτοντος λύση στον βιομηχανικό αποχέτευση (σε οπές αερολύματος είναι έτοιμες στους κυλίνδρους). Τα υπολείμματα αμπούλων, δοχείων αερολύματος, σάκων και μπουκαλιών απορρίπτονται ως βιομηχανικά ή οικιακά απορρίμματα.

2) στερεές μορφές δοσολογίας (σκόνες, δισκία, κάψουλες κ.λπ.) που περιέχουν υδατοδιαλυτές ουσίες φαρμακευτικών προϊόντων, μετά τη σύνθλιψη σε κατάσταση πούδρας, αραιώνονται με νερό σε αναλογία 1: 100 και το προκύπτον εναιώρημα απορρίπτεται στο βιομηχανικό σύστημα αποχέτευσης ·

3) στερεές μορφές δοσολογίας (σκόνες, δισκία, κάψουλες κ.λπ.) που περιέχουν φαρμακευτικές ουσίες που δεν είναι διαλυτές στο νερό, μαλακές μορφές δοσολογίας (αλοιφές, υπόθετα κ.λπ.), διαδερμικές μορφές φαρμάκων, καθώς και φαρμακευτικές ουσίες καταστρέφονται από αποτέφρωση ·

4) τα ναρκωτικά και οι ψυχοτρόπες ουσίες που περιλαμβάνονται στους καταλόγους II και III του καταλόγου ναρκωτικών, ψυχοτρόπων ουσιών και των προδρόμων τους, η περαιτέρω χρήση των οποίων στην ιατρική αναγνωρίζεται ως ακατάλληλη, καταστρέφονται σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας ;

5) εύφλεκτα, εκρηκτικά φάρμακα, ραδιοφάρμακα και φαρμακευτικά φυτικά υλικά με υψηλή περιεκτικότητα σε ραδιονουκλεΐδια καταστρέφονται υπό ειδικές συνθήκες χρησιμοποιώντας ειδική τεχνολογία στη διάθεση του οργανισμού καταστροφής, σύμφωνα με την άδεια.

Συγκροτείται η Επιτροπή Καταστροφής Φαρμάκων πράξη καθορίζοντας:

1) ημερομηνία και τόπος καταστροφής ·

2) τόπος εργασίας, θέση, πλήρες όνομα των ατόμων που συμμετέχουν στην καταστροφή ·

3) τη βάση για την καταστροφή ·

4) πληροφορίες σχετικά με το όνομα (αναφέροντας τη μορφή δοσολογίας, τη δοσολογία, τη μονάδα μέτρησης, την παρτίδα) και την ποσότητα του φαρμακευτικού προϊόντος που πρόκειται να καταστραφεί, καθώς και σχετικά με το δοχείο ή τη συσκευασία ·

5) το όνομα του παρασκευαστή του φαρμάκου ·

6) το όνομα του κατόχου ή του κατόχου του φαρμάκου ·

7) μέθοδος καταστροφής.

Η πράξη για την καταστροφή των φαρμακευτικών προϊόντων υπογράφεται από όλα τα μέλη της επιτροπής και σφραγίζεται με τη σφραγίδα της επιχείρησης που πραγματοποίησε την καταστροφή του φαρμακευτικού προϊόντος.

Για λόγους μάχης, ζημιάς, θραύσματα αποθεμάτων που υπόκεινται σε διαγραφή ή διαγραφή, απώλεια ποιότητας αγαθών που δεν υπόκεινται σε περαιτέρω πώληση, ένα φαρμακείο μπορεί να χρησιμοποιήσει τα έντυπα No. TORG-15 και TORG-16, εγκεκριμένα με το διάταγμα της Κρατικής Επιτροπής Στατιστικής της Ρωσίας με ημερομηνία 25 Δεκεμβρίου 1998 Αρ. 132 "Με την έγκριση ενοποιημένων μορφών πρωτογενούς λογιστικής τεκμηρίωσης για τη λογιστική των συναλλαγών."

Παράδειγμα

Τον Μάρτιο του 2008, το φαρμακείο "Calendula" αποκάλυψε αδιάθετα φάρμακα με διάρκεια ζωής.

Για φαρμακευτικά προϊόντα που έληξαν στις 03/31/2008, οι πράξεις συντάχθηκαν σύμφωνα με τα έντυπα No. TORG-15 και TORG-16.

Η πράξη διαγραφής των εμπορευμάτων (έντυπο No. TORG-16)

Αντίστροφη πλευρά της φόρμας TORG-16

Η πράξη της ζημιάς, της μάχης, του αποθέματος απορριμμάτων (αριθ. TORG-15)

Το τελος

Αντίστροφη πλευρά της φόρμας No. TORG-15

Εγγραφή απορρίματος (θραύσματα):

Η πράξη ζημίας σε είδη αποθέματος με τη μορφή Αρ. Α-2.18 συντάσσεται από μια ειδικά διορισμένη προμήθεια αποθέματος κατά τη στιγμή της ανακάλυψης του γεγονότος της ζημίας ή κατά τη διάρκεια ενός αποθέματος. Η πράξη συντάσσεται εις τριπλούν ξεχωριστά για κάθε ομάδα τιμών (φάρμακα, περιέκτες κ.λπ.) με τον προσδιορισμό των αιτίων της βλάβης και των δραστών.

Η διαγραφή φαρμάκων και δοχείων πραγματοποιείται σε τρέχουσες τιμές. Στην πράξη επισυνάπτονται επεξηγηματικές εξηγήσεις για τους δράστες της ζημιάς στις αξίες. Δύο αντίγραφα της πράξης πρέπει να σταλούν για έγκριση, το τελευταίο είναι με το οικονομικά υπεύθυνο άτομο και επισυνάπτεται στην έκθεση όταν οι αξίες διαγράφονται.

Παράδειγμα

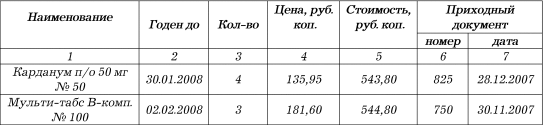

Ας συμπληρώσουμε τους όρους του παραπάνω παραδείγματος. Ας πούμε ότι τα φάρμακα έφτασαν στο φαρμακείο από το Doctor LLC. Ταυτόχρονα, η λιανική τιμή για τα φάρμακα είναι:

1) cardanum p / o 50 mg No. 50 - 150,55 ρούβλια.

2) πολλαπλών καρτελών V-comp. Αρ. 100 - 198,76 ρούβλια.

Το φαρμακείο, αντί των πράξεων σύμφωνα με τα έντυπα No. TORG-15, TORG-16, συνέταξε μια πράξη για ζημία σε αγαθά και υλικά σύμφωνα με το έντυπο No. A-2.18.

Το τελος

Το φαρμακείο πρέπει να συνάψει συμφωνία με έναν οργανισμό που ασχολείται με την καταστροφή των φαρμάκων που έχουν λήξει. Η μεταφορά τέτοιων φαρμακευτικών προϊόντων επισημοποιείται με κατάλληλη πράξη.

Το κόστος της εργασίας ενός εξειδικευμένου οργανισμού εξαρτάται από το βάρος των φαρμάκων, τον όγκο και τη συσκευασία τους. Η καταστροφή των αερολυμάτων φαρμάκων είναι η πιο δαπανηρή.

Επίσης, τα έξοδα που προκύπτουν θα επιβεβαιωθούν από τη σύμβαση για την εκτέλεση της εργασίας, το τιμολόγιο για την εκτέλεση της εργασίας και την πράξη αποδοχής της εργασίας που εκτελέστηκε. Το κόστος της καταστροφής των φαρμάκων λαμβάνεται υπόψη κατά τον υπολογισμό του φόρου εισοδήματος και προσδιορίζεται ως οικονομικά δικαιολογημένο.

Θα πρέπει να σημειωθεί ότι εάν δεν υπάρχει παραγωγή και μικρές παρτίδες ναρκωτικών, τα φάρμακα που έχουν λήξει μπορεί να καταστραφούν από τον ίδιο τον οργανισμό φαρμακείων.

Για λογιστικούς σκοπούς, τα έξοδα του φαρμακείου που σχετίζονται με τη διαγραφή των ληγμένων φαρμάκων σχετίζονται με άλλα έξοδα και αντικατοπτρίζονται στην περίοδο αναφοράς κατά την οποία συνέβησαν.

Στη λογιστική του οργανισμού φαρμακείων, το ποσό των απωλειών από τη διαγραφή των ληγμένων φαρμάκων καθορίζεται με την ακόλουθη καταχώριση:

Χρεωστικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή",

Πίστωση του υπο-λογαριασμού 41-2 "Προϊόντα στο λιανικό εμπόριο"- αντικατοπτρίζεται το ποσό των απωλειών από τη διαγραφή ναρκωτικών. Ταυτόχρονα, εάν το φαρμακείο τηρεί αρχεία φαρμακευτικών προϊόντων σε τιμές πώλησης (χρησιμοποιώντας τον λογαριασμό 42 "Εμπορικό περιθώριο"), το ποσό του περιθωρίου που σχετίζεται με τα χαλασμένα φάρμακα θα πρέπει να διαγραφεί:

Χρέωση λογαριασμού 42 "Εμπορικό περιθώριο",

Πίστωση του υπο-λογαριασμού 41-2 "Προϊόντα στο λιανικό εμπόριο" -το ποσό της προσαύξησης που σχετίζεται με τα χαλασμένα φάρμακα έχει διαγραφεί.

Μόνο η τιμή αγοράς φαρμάκων (εξαιρουμένου του περιθωρίου, αλλά λαμβάνοντας υπόψη το κόστος παράδοσής τους στο φαρμακείο, εάν αυτό προβλέπεται από τη λογιστική πολιτική του φαρμακείου) θα διαγραφεί στη χρέωση του λογαριασμού 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή ".

Με βάση την απόφαση της επιτροπής, το ποσό των απωλειών από τη διαγραφή των φαρμάκων που έχουν λήξει αποδίδεται είτε στους ένοχους είτε στο οικονομικό αποτέλεσμα:

Χρέωση υπο-λογαριασμού 73-2 "Υπολογισμοί αποζημίωσης για υλικές ζημιές",

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή"- αποδίδεται στους ένοχους το ποσό των απωλειών από τη διαγραφή φαρμάκων ·

Χρέωση υπο-λογαριασμού 91-2 "Λοιπά έξοδα",

Πιστωτικός λογαριασμός 94 "Ελλείψεις και απώλειες από ζημιές σε τιμαλφή" -Η απώλεια από τη διαγραφή ναρκωτικών αντικατοπτρίζεται.

Παράδειγμα

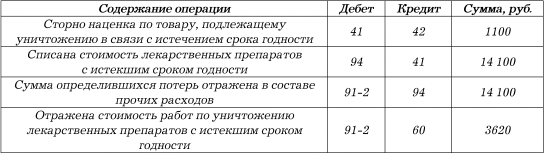

Η Pharmacy LLC "Calendula", που είναι ο πληρωτής του UTII, κατά τη διάρκεια του αποθέματος στην αποθήκη αποκάλυψε αδιάθετα φάρμακα με λήξη της διάρκειας ζωής. Σύμφωνα με τη λογιστική πολιτική του φαρμακείου, τα αγαθά καταγράφονται σε τιμές πώλησης. Η τιμή βιβλίου των φαρμάκων που έληξαν ήταν 15.200 ρούβλια, συμπεριλαμβανομένου ενός εμπορικού περιθωρίου 1100 ρούβλια. Η καταστροφή αυτών των φαρμακευτικών προϊόντων πραγματοποιήθηκε από εξειδικευμένο οργανισμό. Το κόστος εργασίας για την καταστροφή τους είναι 3.620 RUB, συν ΦΠΑ - 651 RUB.

Για να αντικατοπτρίζει τις ενέργειες διαγραφής των φαρμάκων που έχουν λήξει, ο λογιστής φαρμακείου θα κάνει τις ακόλουθες καταχωρίσεις:

Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας δεν ορίζει ότι το κόστος των κατεστραμμένων φαρμάκων μπορεί να αντικατοπτρίζεται σε δαπάνες που μειώνουν το φορολογητέο κέρδος. Η φορολογική νομοθεσία παρέχει το δικαίωμα να συμπεριλαμβάνει στα έξοδα απώλειες από ελλείψεις υλικών περιουσιακών στοιχείων στην παραγωγή και στις αποθήκες (εδάφιο 5 της παραγράφου 2 του άρθρου 265 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) και (ή) ζημίες κατά την αποθήκευση και μεταφορά εμπορευμάτων και υλικά εντός των ορίων της φυσικής απώλειας (εδάφιο 2 παράγραφος 7 του άρθρου 254 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ωστόσο, το κόστος που σχετίζεται με την παραγωγή φαρμάκων που καταστρέφονται λόγω της ημερομηνίας λήξης μπορεί να υπολογιστεί ως εκπεστέο έξοδο σε άλλα έξοδα, παρόμοιο με το κόστος ακυρωμένων παραγγελιών παραγωγής, στο ποσό των άμεσων δαπανών.

Για τους σκοπούς της φορολόγησης των κερδών των οργανισμών, τα έξοδα αναγνωρίζονται ως δικαιολογημένα, οικονομικά δικαιολογημένα και τεκμηριωμένα έξοδα που πραγματοποιούνται από τον φορολογούμενο για την εκτέλεση δραστηριοτήτων που αποσκοπούν στη δημιουργία εσόδων (άρθρο 252 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Η οικονομική σκοπιμότητα των δαπανών που πραγματοποιεί ο φορολογούμενος καθορίζεται από την κατεύθυνση τέτοιων δαπανών για τη δημιουργία εσόδων, δηλαδή την προϋπόθεση της οικονομικής δραστηριότητας του φορολογούμενου, λαμβάνοντας υπόψη το περιεχόμενο των επιχειρηματικών στόχων και στόχων του οργανισμού, και όχι την πραγματική λήψη εσόδων σε μια συγκεκριμένη περίοδο αναφοράς (φόρος). Έτσι, η αποδοχή εξόδων για φορολογικούς σκοπούς δεν αποκλείεται σε περίπτωση απώλειας από τον φορολογούμενο (επιστολή του Υπουργείου Οικονομικών και Τελωνειακής Δασμολογικής Πολιτικής του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 27ης Οκτωβρίου 2005 αριθ. 03- 03-04 / 4/69).

Ένα φαρμακείο έχει το δικαίωμα να λαμβάνει υπόψη το κόστος των κατεστραμμένων φαρμάκων ως μέρος των δαπανών που μειώνουν το φορολογητέο κέρδος.

Οι φορολογούμενοι έχουν το δικαίωμα να μειώσουν το ποσό του ΦΠΑ που πρέπει να καταβληθεί στον προϋπολογισμό κατά το ποσό των εκπτώσεων (άρθρο 171 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Σε αυτήν την περίπτωση, κατά γενικό κανόνα μπορεί να ζητηθεί το ποσό του ΦΠΑ "εισαγωγής" στα αγορασμένα αγαθά για έκπτωσηυπό τις ακόλουθες προϋποθέσεις:

1) τα αγορασθέντα αγαθά προορίζονται για συναλλαγές που υπόκεινται σε ΦΠΑ (ρήτρα 2 του άρθρου 171 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) ·

2) τα αγαθά γίνονται δεκτά για λογιστική (ρήτρα 1 του άρθρου 172 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) ·

3) υπάρχει ένα σωστά εκτελεσμένο τιμολόγιο (ρήτρα 1 του άρθρου 172 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Για παράδειγμα, ένα φαρμακείο αγόρασε μια παρτίδα φαρμάκων για μεταγενέστερη μεταπώληση. Τα φάρμακα δημοσιεύτηκαν στην αποθήκη. Το τιμολόγιο έχει εκδοθεί σωστά. Επομένως, αφαιρείται το ποσό του ΦΠΑ που σχετίζεται με τα αγορασμένα φάρμακα.

Μερικά από τα φάρμακα δεν πουλήθηκαν πριν από την ημερομηνία λήξης και καταστράφηκαν. Τα ποσά ΦΠΑ που γίνονται δεκτά από τον φορολογούμενο για έκπτωση σε αγαθά που αγοράστηκαν για την εκτέλεση συναλλαγών που αναγνωρίζονται ως αντικείμενα φορολογίας, αλλά δεν χρησιμοποιούνται για αυτές τις συναλλαγές, πρέπει να αποκατασταθούν και να καταβληθούν στον προϋπολογισμό.

Η πώληση ναρκωτικών με λήξη διάρκειας ζωής πληροί τις προϋποθέσεις σύμφωνα με τους κανονισμούς για τις δραστηριότητες αδειοδότησης για την παραγωγή ναρκωτικών, που έχουν εγκριθεί με το κυβερνητικό διάταγμα RF της 6ης Ιουλίου 2006 αριθ. 415 "σχετικά με την έγκριση των κανονισμών για την αδειοδότηση του Παραγωγή ναρκωτικών ", ως βαριά παραβίαση των όρων αδειοδότησης.

Για μια τέτοια παραβίαση της παραγράφου 4 του Άρθ. 14.1 Διοικητικός Κώδικας της Ρωσικής Ομοσπονδίας προβλέπεται πρόστιμο:

1) για οργανισμούς - σε ποσότητα από 4 χιλιάδες έως 5 χιλιάδες ρούβλια ή αναστολή δραστηριοτήτων για έως και 90 ημέρες ·

2) για υπαλλήλους - στο ποσό των 4 χιλιάδες έως 5 χιλιάδες ρούβλια.

3) για νομικά πρόσωπα - από 40 χιλιάδες έως 50 χιλιάδες ρούβλια ή διοικητική αναστολή δραστηριοτήτων για έως και 90 ημέρες.

Παραβίαση της νομοθεσίας της Ρωσικής Ομοσπονδίας για τα φάρμακα μπορεί να αποκαλυφθεί κατά τη διάρκεια επιτόπιου φορολογικού ελέγχου. Για παράδειγμα, ελέγχοντας την κύρια τεκμηρίωση, οι ελεγκτές ανακάλυψαν τα γεγονότα της πώλησης των φαρμάκων που έχουν λήξει.

Μετά την ανακάλυψη γεγονότων που υποδηλώνουν παραβιάσεις της νομοθεσίας για τα φάρμακα, οι φορολογικές αρχές έχουν το δικαίωμα να υποβάλουν αίτηση στην Ομοσπονδιακή Υπηρεσία Εποπτείας στον τομέα της Υγείας και Κοινωνικής Ανάπτυξης με αναφορά για ανάκληση ή αναστολή της άδειας ενός φαρμακείου για την άσκηση φαρμακευτικών δραστηριοτήτων. Περαιτέρω, σύμφωνα με το άρθρο. 13 του ομοσπονδιακού νόμου της 8ης Αυγούστου 2001 αριθ. 128-FZ "σχετικά με την αδειοδότηση ορισμένων τύπων δραστηριοτήτων", η αναστολή ή ακύρωση μιας άδειας πραγματοποιείται στο δικαστήριο βάσει αίτησης από την αρχή αδειοδότησης.

Από το βιβλίο Φορολογικός νόμος. Σημειώσεις διάλεξης ο συγγραφέας Μπελούσοφ Ντανίλα Σ.6.3. Νόμοι-αρχές και κανόνες-ορισμοί στο φορολογικό δίκαιο Στο μηχανισμό της νομικής ρύθμισης των φορολογικών σχέσεων, οι κανόνες-αρχές και οι κανόνες-ορισμοί λειτουργούν ως κανόνες γενικού περιεχομένου. Ορίστηκαν γενικοί ορισμοί για τη φορολογική νομοθεσία ή τις αρχικές αρχές

Από το βιβλίο Διήγημα χρήματα ο συγγραφέας Ostalsky Andrey VsevolodovichExtreme Extremes του Farmer Bob Αλλά ας επιστρέψουμε στην τιμή. Για παράδειγμα, ο αγρότης Bob κάθεται στο αγρόκτημά του και μεγαλώνει πέντε σακούλες δημητριακών κάθε χρόνο. Σε μια σακούλα, μαζεύει το απαραβίαστο σιτάρι. Ένα άλλο είναι αρκετό για να φάει και να ταΐσει

Από το βιβλίο Λογιστική στην Ιατρική ο συγγραφέας Firstova Svetlana Yurievna6.6. Λογιστική σε φαρμακευτικούς και φαρμακευτικούς οργανισμούς (2ο επίπεδο) Από τη φύση της δραστηριότητας φαρμακευτικές οργανώσεις υποδιαιρούνται σε: - κατασκευή φαρμακευτικών προϊόντων σύμφωνα με τις συνταγές των ιατρών, τις απαιτήσεις των ιδρυμάτων υγειονομικής περίθαλψης, τις τυπικές συνταγές, με τις ακόλουθες

Από το βιβλίο Institutional Economics. Νέα Θεσμική Οικονομική Θεωρία [Εγχειρίδιο] ο συγγραφέας Οζάν Αλέξανδρος ΑλεξάντροβιτςΚεφάλαιο 1. Πρότυπα, κανόνες και θεσμοί Αυτό το κεφάλαιο θα εξετάσει μία από τις κύριες έννοιες της νέας θεσμικής οικονομικής θεωρίας - την έννοια ενός θεσμού. Η πρώτη, εισαγωγική, παράγραφος του κεφαλαίου αφιερώνεται σε μια συζήτηση για το ρόλο της πληροφορίας στη διαδικασία της οικονομικής

ο συγγραφέας Krasnoslobodtseva GKΚεφάλαιο 1. Έννοια και γενική τάξη υπολογισμός της φυσικής απώλειας (απόβλητα παραγωγής) Κατά την αγορά, την αποθήκευση και την πώληση ορισμένων προϊόντων, συμβαίνουν συχνότερα απώλειες και ελλείψεις, η αιτία των οποίων είναι η φυσική απώλεια.

Από το βιβλίο του Norm of Natural Waste ο συγγραφέας Krasnoslobodtseva GKΚεφάλαιο 3. Ποσοστά φυσικής απώλειας εθυλική αλκοόλη κατά τη διάρκεια της αποθήκευσης Σύμφωνα με τη διαταγή του Υπουργείου Γεωργίας της Ρωσικής Ομοσπονδίας της 12ης Δεκεμβρίου 2006 αριθ. 463 "Με την έγκριση των κανόνων φυσικής απώλειας αιθυλικής αλκοόλης κατά την αποθήκευση" σύμφωνα με το διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας της 12ης Νοεμβρίου 2002

Από το βιβλίο του Norm of Natural Waste ο συγγραφέας Krasnoslobodtseva GKΚεφάλαιο 4. Κανόνες φυσικής απώλειας προϊόντων και πρώτων υλών της βιομηχανίας ζάχαρης κατά την αποθήκευση και μεταφορά Με την εντολή του Υπουργείου Γεωργίας της Ρωσικής Ομοσπονδίας με ημερομηνία 28 Αυγούστου 2006 αριθ. 270 "Μετά την έγκριση των κανόνων φυσικής απώλειας προϊόντα και πρώτες ύλες της βιομηχανίας ζάχαρης κατά την αποθήκευση "

Από το βιβλίο του Norm of Natural Waste ο συγγραφέας Krasnoslobodtseva GKΚεφάλαιο 5. Ποσοστά φυσικής απώλειας μάζας καλλιεργειών ρίζας, πατάτας, φρούτων και πράσινων λαχανικών διαφορετικοί όροι ωρίμανση κατά την αποθήκευση Οι κανόνες καθορίζονται για τυποποιημένα αγαθά που πωλούνται κατά βάρος ως ποσοστό του κύκλου εργασιών λιανικής για να αντισταθμίσουν τις απώλειες,

Από το βιβλίο του Norm of Natural Waste ο συγγραφέας Krasnoslobodtseva GKΚεφάλαιο 6. Πρότυπα φυσικής απώλειας πετρελαιοειδών κατά τη λήψη, αποθήκευση, διανομή και μεταφορά. Η διαδικασία εφαρμογής των κανόνων Οι κανόνες φυσικής απώλειας χρησιμοποιούνται από όλους τους οργανισμούς, ανεξάρτητα από τη μορφή ιδιοκτησίας τους, που πωλούν και λαμβάνουν προϊόντα πετρελαίου μέσω της κύριας

Από το βιβλίο του Norm of Natural Waste ο συγγραφέας Krasnoslobodtseva GKΚεφάλαιο 7. Πρότυπα φυσικής απώλειας κρέατος, πουλερικών και υποπροϊόντων κουνελιών κατά την αποθήκευση και μεταφορά Σύμφωνα με την εντολή του Υπουργείου Γεωργίας της Ρωσικής Ομοσπονδίας της 28ης Αυγούστου 2006 Αρ. 269 "Μετά την έγκριση των κανόνων του φυσικού απώλεια υποπροϊόντων κρέατος, πουλερικών και κουνελιών κατά την αποθήκευση "

Από το βιβλίο του Norm of Natural Waste ο συγγραφέας Krasnoslobodtseva GKΚεφάλαιο 8. Πρότυπα φυσικής απώλειας τυριών και τυριών cottage κατά την αποθήκευση και μεταφορά Με την εντολή του Υπουργείου Γεωργίας της Ρωσικής Ομοσπονδίας της 28ης Αυγούστου 2006 αριθ. 267, οι κανόνες φυσικής απώλειας τυριού και τυριού cottage κατά την αποθήκευση ήταν εγκεκριμένο. Εξετάστε το ποσοστό φυσικής απώλειας τυριού cottage λόγω απώλειας κλάσματος μάζας

Από το βιβλίο του Norm of Natural Waste ο συγγραφέας Krasnoslobodtseva GKΚεφάλαιο 9. Πρότυπα φυσικής απώλειας κατά την αποθήκευση βούτυρο, συσκευασμένα σε μονόλιθους σε περγαμηνή και σε σακούλες από πολυμερή υλικά. Κανονικές φυσικές απώλειες κατά την αποθήκευση βουτύρου, συσκευασμένες σε μονόλιθους σε περγαμηνή και σε σακούλες από πολυμερές

Από το βιβλίο του Norm of Natural Waste ο συγγραφέας Krasnoslobodtseva GKΚεφάλαιο 10. Λογιστική για απώλειες και ελλείψεις. Διαγραφή αγαθών εντός των ορίων των φυσικών ποσοστών απώλειας Πριν από οργανισμούς που συμμετέχουν στην αποθήκευση και το εμπόριο προϊόντων, το κύριο πρόβλημα την απώλεια τους, η οποία προκύπτει ως αποτέλεσμα και των δύο φυσικά αίτιακαι από

Από το βιβλίο του Norm of Natural Waste ο συγγραφέας Krasnoslobodtseva GKΚεφάλαιο 11. Ο αντίκτυπος της φυσικής απώλειας στη φορολογική λογιστική Οι ελλείψεις και οι απώλειες από ζημιές σε σημαντικά περιουσιακά στοιχεία μπορούν να ληφθούν υπόψη κατά τον υπολογισμό του φόρου εισοδήματος βάσει του υποτμήματος. 2 σελ. 7 τέχνη. 254 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Αλλά τέτοια έξοδα διαγράφονται μόνο εντός των ορίων των φυσικών ποσοστών φθοράς. Παραγγελία, σε

Από το βιβλίο Διαχείριση μάρκετινγκ συγγραφέας Dixon Peter R.Οριακό κόστος Το οριακό κόστος είναι άμεσο μεταβλητό κόστος παραγωγής και πώλησης μιας επιπλέον μονάδας παραγωγής που υπερβαίνει τον τρέχοντα όγκο των προϊόντων που παράγονται και πωλούνται. Αυτά τα κόστη, κατά κανόνα, περιλαμβάνουν πρόσθετο υλικό,

Από το βιβλίο Φόρτωση και εκφόρτωση. Οδηγός υπευθύνου Cargo ο συγγραφέας Volgin Vladislav VasilievichΜοντέλα δωρεάν ποσοστά έκδοσης ειδικά ρούχα, ειδικά υποδήματα και άλλος εξοπλισμός ατομικής προστασίας για εργαζομένους οριζόντιων επαγγελμάτων και θέσεων όλων των τομέων της οικονομίας Εξαγωγή (όπως τροποποιήθηκε στις 17 Δεκεμβρίου 2001) Παράρτημα στο ψήφισμα του Υπουργείου Εργασίας της Ρωσικής Ομοσπονδίας από τις 30