مفهوم الانخفاض الطبيعي للمخدرات

الفصل 2. الحد من معايير الخسارة الطبيعية للأدوية على مستودعات الصيدلة

وفقا لترتيب وزارة الصحة و التنمية الاجتماعية من الاتحاد الروسي مؤرخ في 9 يناير 2007 رقم 2 "بشأن الموافقة على قواعد المسؤولية الطبيعية أثناء تخزين الأدوية في مؤسسات العقيدة (المنظمات)، مؤسسات تجارة الجملة للمخدرات والمؤسسات الصحية"، بسبب الاستخدام من بين التقنيات الجديدة لتنظيم التخزين في أدوية مؤسسات الصيدلة (المنظمات)، وكذلك من أجل السيطرة على توفير سلامتهم، وافق على قواعد الخسائر الطبيعية للأدوية في مؤسسات الصيدلة (المنظمات). قواعد انخفاض الطبيعية للأدوية والمنتجات وصفة طبية في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني وشكل الممتلكات وتعليمات طلبهم، المعتمدة بأمر وزارة الصحة لروسيا في 20 يوليو 2001 رقم 284 "بشأن الموافقة على قواعد الخسائر الطبيعية الأدوية والمنتجات الطبية في منظمات الصيدلة، بغض النظر عن الشكل والملكية التنظيمية والقانونية.

يتم إنشاء معايير الحد من الخسائر الطبيعية للأدوية لتغطية الانخفاض، والذي يحدث في مستودعات الصيدلية في عملية التعبئة والتغليف المنتجة (الرش والتطاير، والتعبئة، والالتزام على جدران الحاوية والخسائر عند الانتقال من العبوة الكبيرة في أصغر ، إلخ.)

يتم إنشاء المعايير لسداد تكلفة الخسائر داخل معايير الخسارة الطبيعية في تصنيع الأدوية على وصفات الأطباء ومتطلبات مؤسسات الرعاية الصحية، والطلاءات داخليا والتعبئة والتغليف في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني شكل ملكية وتطبق فقط في حالة نقص في قيم المواد الإبداعية. عند تنفيذ مخزون.

لا يتم تطبيق قواعد الخسارة الطبيعية هذه الأدوية النهائية. الإنتاج الصناعي ووزن الأدوية (بما في ذلك الكحول الإيثيلي) المنفذ في التعبئة والتغليف الأصلي (المصنع، المصنع، المستودع).

تطبيق هذه القواعد، أي حساب التفاضل والتكامل من كمية الخسارة من الخسارة الطبيعية داخل قواعد ثابتةتم تصنيعها على أساس بيانات وثائق المحاسبة الأولية في إجازة (تنفيذ) من الأدوية، التي أدلى بها فرديا من خلال وصفات ومتطلبات مؤسسات الرعاية الصحية والتحضن الداخلي والتعبئة والتغليف، وكذلك في إجازة في كتلة، مع انتهاك التغليف الأصليوبعد يتم تطبيق معايير الخسارة الطبيعية فقط على الأدوية والمنتجات الطبية المنفذة من فترة القياس. القتال والزواج والأضرار والخسائر الناجمة عن انتهاء عمر الأدوية الصلب غير مكتوب وفقا لمعايير الخسارة الطبيعية.

وفقا للفقرة 7 من الفن. 254 من قانون الضرائب للاتحاد الروسي إلى النفقات المادية لأغراض الضرائب تعادل عن طريق النقص و (أو) الأضرار أثناء تخزين ونقل احتياطيات المواد والإنتاجية ضمن معايير الخسارة الطبيعية المعتمدة بالطريقة التي يحددها حكومة الاتحاد الروسي.

قرار وزارة الصحة والتنمية الاجتماعية في الاتحاد الروسي في 9 يناير 2007 وافق رقم 2 على قواعد النقص الطبيعي في تخزين الأدوية في الوكالات الفيدرالية (المنظمات)، المنظمات التجارية بالجملة والمرافق الصحية (انظر الجدول 3).

الجدول 3.

مرفق لترتيب وزارة الصحة والتنمية الاجتماعية للاتحاد الروسي في 9 يناير 2007 رقم 2

معايير انخفاض طبيعي في تخزين الأدوية في مؤسسات الصيدلة (المنظمات)، مؤسسات تجارة الجملة في الأدوية ومرافق الرعاية الصحية

وفقا للتعليمات المتعلقة بتطبيق حدود الحد من النقص الطبيعي (نفايات الإنتاج) للمخدرات على مستودعات الصيدلة (الملحق 2 حسب ترتيب وزارة الصحة في الاتحاد الروسي في 13 نوفمبر 1996 رقم 375 "بشأن موافقة القيود المفروضة على الخسارة الطبيعية (نفايات الإنتاج) للعقاقير على مستودعات الصيدلة (القواعد) "، يتم تحديد القواعد الحد من الخسائر الطبيعية للأدوية لتغطية الانخفاض، والذي يحدث في مستودعات الصيدلة في عملية تغليف الإنتاج (الرش، متقلبة، تسرب ، التمسك بجدران التعبئة والتغليف والموضوعات المساعدة، عند التعبئة والخسارة عند الانتقال من العبوة الكبيرة في أصغر إلخ).

يجب تسجيل النقص في الأدوية التي حدثت لأسباب أضرار ومعركة الحاويات، والأضرار التي لحقت بالدواء، من قبل اللجنة الخاصة في الفعل في شكل 20-AP (غير مدرجة).

إن استخدام المعايير الحد من الخسارة الطبيعية لاستهلاك الأدوية في التعبئة الصناعية أو في شكل جرعة دون تنفيذ في مستودع أي عمليات إنتاج لا يسمح به.

انخفاض طبيعي- هذه هي الخسائر التي تشكلت أثناء النقل والتخزين، وكذلك نتيجة لذلك:

1) رش عدد من المستحضرات المسحوق، والديسريسات الخاصة بهم، والقتال في الحاويات الزجاجية؛

2) انخفاض طبيعي للأدوية والصوف في الصيدليات؛

3) انخفاض في أطباق صيدلية الزجاج في مصانع الأدوية (الصناعات) ومستودعات الصيدلة (القواعد)؛

4) الخسائر الطبيعية للأدوية والمنتجات الطبية في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني وشكل الملكية.

لا يتم تطبيق معايير الخسارة الطبيعية على:

1) الأدوية الجاهزة من الإنتاج الصناعي والأدوية الوزن (بما في ذلك الكحول الإيثيلي)، تم تنفيذه في التعبئة والتغليف الأصلي (المصنع، المصنع، المستودع) (تعليمات لتطبيق معايير الضياع الطبيعي للأدوية والمنتجات الطبية في منظمات الصيدلة، بغض النظر عن النماذج التنظيمية والقانونية وأشكال الملكية (الملحق 2 حسب ترتيب وزارة الصحة في الاتحاد الروسي في 20 يوليو 2001 رقم 284)؛

2) الخسائر التكنولوجية وفقدان الزواج؛

3) معركة، الزواج، الضرر؛

4) مع العقاقير منتهية الصلاحية؛

5) فقدان قيم السلع في التخزين والنقل الناجمة عن انتهاك لمتطلبات المعايير والظروف التقنية والتكنولوجية، وقواعد التشغيل الفني، والأضرار التي لحقت العبوة، وعيوب وسائل حماية البضائع من الخسارة حالة المطبقة المعدات التكنولوجية (القواعد الارشادية بناء على تطوير قواعد الخسارة الطبيعية (مرفق لترتيب وزارة التنمية الاقتصادية للاتحاد الروسي في 31 مارس 2003 رقم 95)).

يمكن تحديد مقدار الخسائر من خلال نتائج المخزون.

يمثل المحاسبة عن الخسائر داخل حدود المسؤولية الطبيعية في المحاسبة يعتمد على مكان تعليمهم.

يتم الكشف عن الخسائر أثناء التحضير:

حساب الخصم 10 "المواد"، 41 "البضائع"،

يتم الكشف عن الخسائر أثناء التخزين أو البيع:

حساب الخصم 20 "الإنتاج الأساسي"، 44 "نفقات البيع"،

حساب الائتمان 94 "النقص والخسارة من قيم الضرر"- يتم شطب الخسائر داخل معايير الخسارة الطبيعية.

في المحاسبة الضريبية، تقليل الدخل على الخسائر داخل حدود النقص الطبيعي. الإطار التشريعي بواسطة هذه المسألة لم تتحسن.

مع الخسائر على قواعد الطبيعية انخفض دون إنشاء الجناة:

الخصم الفرعي Subaccount 91-2 "النفقات الأخرى"، حساب الائتمان 94 "النقص والخسائر من الأضرار التي لحقت القيم"- فقدان فقدان الخسارة الطبيعية.

أسباب الشطب في محاسبة الخسائر الناجمة عن الأضرار والنقص على قواعد الخسارة الطبيعية، عندما لا يتم إنشاء الجناة، هي الاستنتاج المعقول وقرارات سلطات التحقيق، مما يؤكد عدم وجود الجناة، استنتاج حول حقيقة الأشياء الثمينة، التي تم الحصول عليها من المنظمات المتخصصة ذات الصلة (على سبيل المثال، التفتيش بالجودة).

في المحاسبة الضريبية، يمكن إدراج مجموع فقدان القيم المادية التي لم يتم تأسيس الجناة، في تكوين تكاليف عدم التقييم، ولكن مع تطبيق لنسخة من القرار بشأن تعليق الجنائية الإجراءات التي تؤكد حقيقة عدم وجود أولئك في اختلاس الأشخاص.

وفقا لترتيب وزارة الصحة في الاتحاد الروسي مؤرخ في 13 نوفمبر 1996 رقم 375 "بشأن الموافقة على المعايير الهامشية للخسارة الطبيعية (نفايات الإنتاج) من الأدوية في مستودعات الصيدلة (القواعد)"، الشطب من الخسارة الطبيعية في غياب نقص أو شطب أولي محظور.

يتم تحديد الخسارة الطبيعية (نفايات الإنتاج) بحجم مجموعة المجموعة أو بشكل فردي (إن وجد) وفقا للجدول المرفق.

تم تثبيت انخفاض طبيعي (نفايات الإنتاج) على مجلة ملء (نموذج 101-AP)، والذي يعكس انحرافات وزن المخدرات بعد التعبئة من وزنها الأول الأول قبل بدء التعبئة. هذا من قدمت في الملحق 1.

يتم إجراء شطب النقص الطبيعي (نفايات الإنتاج) للأدوية ضمن حدود المعايير فقط وفقا لنتائج المخزون.

الأساس لتحديد الخسائر الفعلية هي بيانات مجلة التعبئة، والتي تفتح فيها ورقة منفصلة لكل دواء.

ملء مجلةيجب أن تكون مرقمة، وضعت، مثبتة مع ختم وتوقيع رئيس مستودع الصيدلة.

يجب ترقيم مجلة التعبئة والتغليف للعقاقير السامة والمخدرات، وضعت، مثبتة مع ختم الشمع وتوقيع رأس منظمة أعلى.

عند كتابة بيانات مجلة التعبئة على الخسائر الفعلية لكل اسم، تتم إضافة القيمة الفعلية للخسارة وتحديدها، والتي يتم تطبيق معدل الانخفاض.

عند اكتشاف العمليات الصناعية، تؤسس الأدوية الزائدة أسباب تكوينها. الفائض أن يكتسب. في وجود فائض من الأدوية السامة والمخدرات، تلتزم إدارة القسم برفع رأس رئيس المستودع والمنظمة الفائقة لفترة ثلاث أيام.

يشار إلى نتائج مخزون الأدوية والمخدرات في جرد مخزون المخزون للقيم المادية للمخزون (الشكل رقم Inv-3) وفي بيان دقيق لنتائج جرد جرد القيم المادية للمخزون ( شكل رقم Inv-19). بعد ذلك، يتم حساب الخسارة داخل النطاق الطبيعي ومجموع الخسائر الزائدة.

وفقا ل Sub. 2 ص. 7 TBSP. 254 من قانون الضرائب للاتحاد الروسي، يمكن للمحاسب أن يقلل من قاعدة ضريبة الدخل للخسائر الناجمة عن نقص أو تلف أثناء تخزين الأدوية ونقلها داخل حدود الانخفاض الطبيعي.

مثال

في يناير 2007، استحوذت الصيدلة رقم 15 على استرطابي لتحقيقه بمبلغ 50 كجم بسعر 20 روبل. (بدون ضريبة القيمة المضافة) لمدة 1 كجم.

في أبريل 2007، تم تعبئتها وات 200 غرام وتنفيذها. في الوقت نفسه، تم إنشاء نقص في الصوف أثناء التعبئة والتغليف - 0.1 كجم.

القواعد الثابتة للخسارة الطبيعية كنسبة مئوية من القيمة أثناء التعبئة والتغليف هي 0.45٪.

بعد أن كتب النقص في الصوف، قدم محاسب الصيدلة رقم 15 مثل هذه السجلات:

حساب الائتمان 41 "البضائع"- 2 فرك. - ينعكس نقص الصوف؛

حساب الائتمان 94 "النقص والخسارة من قيم الضرر"- 2 فرك. - إن نقص النقص في قواعد فقدان الخسارة الطبيعية يتم كتابته.

يمكن أن تقلل كمية الخسائر من النقص (روبل) محاسب الصيدلة من الأرباح الخاضعة للضريبة.

إلى السؤال، سواء لاستعادة ضريبة القيمة المضافة "المدخل"، والتي تندرج عن الخسائر داخل حدود الخسارة الطبيعية، تستجيب السلطات الضريبية. تبرير وجهة نظرهم، فهي كما يلي: حالة مهمة اعتماد خصم ضريبة القيمة المضافة "المدخل" هو استخدام الممتلكات في الأنشطة التي تخضع للضريبة. وبالتالي، إذا تم اكتشاف العقار الذي تم فيه الكشف عن نقص الانخفاض الطبيعي، فلن يتم تكريم ضريبة القيمة المضافة، ثم يجب استعادة الضريبة المقابلة.

في الوقت نفسه، لا يمكن للمنظمات الطبية استعادة ضريبة القيمة المضافة "المدخل". صحيح، في الوقت نفسه، في معظم الأحيان لديهم للدفاع عن وجهة نظرهم في المحكمة. يمكن بناء الحماية في المحكمة على الوسيطة التالية. بوصة. 21 "قيمة ضريبة القيمة المضافة" من قانون الضرائب للاتحاد الروسي الحالات التي تريد استعادة ضريبة القيمة المضافة:

1) عن طريق السلع المشتراة قبل الحصول على تنظيم الإعفاء من ضريبة القيمة المضافة (الفقرة 8 من الفن. 145)؛

2) ضريبة القيمة المضافة المرفوعة إلى الخصم، وليس المدرجة في قيمة العقار (الفقرة 2 من الفن. 170).

من بين هذه الحالات، لا يوجد موقف مع الشطب من الممتلكات المفقودة. يعتمد المحاسبة عن الخسائر التي تتجاوز الانخفاض الطبيعي في المحاسبة ما إذا كان هناك مرتكبي يرفعون الخسائر.

إجراء التعويض عن التسبب منظمة طبية يعتمد الأضرار الواردة فيما يتعلق بأضرار الأدوية على العلاقات التي توجد فيها منظمة وموظف يسبب أضرارا. إذا لم يكن الموظف موظفا بدوام كامل ويؤدي العمل على أساس عقد قانوني مدني (اتفاقية العقد)، فسيتعين عليه سداد الخسارة بالكامل. تم تعيين هذا بموجب الفقرة 1 من الفن. 1064 من القانون المدني.

إذا تم الانتهاء من الموظف عقد عمل، يتم سداد الضرر وفقا للكرة الفصل. 39 TC RF. في الوقت نفسه، يكون الموظف ملزم بسداد الضرر المباشر المباشر. دخل غير مفهوم (الفائدة المفقودة) لا يخضع للشفاء من الموظف.

إذا تم تثبيت الجناة، والتي سترفع الخسائر، فيجب أن يقوم المحاسب بمثل هذا الإدخال:

حساب الائتمان 94 "النقص والخسارة من قيم الضرر"- كرر على مرتكب الخسارة.

في المحاسبة الضريبية، ينبغي إدراج الخسائر القابلة للاسترداد في تكوين دخل عدم الإيرادات. وهذا يتبع من الفقرة 3 من الفن. 250 NK RF. الوضع مع استعادة ضريبة القيمة المضافة "المدخل"، التي يتم تضمينها في الخسارة التي تزيد عن الخسارة الطبيعية، مماثلة، كما هو الحال في فقدان الخسارة في حدود الخسارة الطبيعية.

مثال

نحن نستخدم بيانات المثال السابق، والآن فقط نقص الصوف كان 2 كجم. ومع ذلك، تم الاعتراف بجدول النقص على قواعد الخسارة الطبيعية باعتباره باكيمان. وافقت على تعويض الخسائر على الخسارة الطبيعية.

لكتابة النقص في الصوف، تم وضع المستند التالي:

بما في ذلك محاسب الصيدلة رقم 15 جعل مثل هذه الأسلاك:

حساب الخصم 94 "النقص والخسائر من قيم الضرر"،

حساب الائتمان 41 "البضائع"- 40 روبل. - ينعكس نقص الصوف؛

حساب الخصم 44 "نفقات البيع"،

4.5 روبل. - مدين نقص في معايير النقص الطبيعي؛

الخصم الفرعي 73-2 "حسابات للتعويض عن الضرر المادي"،

حساب الائتمان 94 "النقص والخسارة من الأضرار التي لحقت القيم" -35.5 روبل. - إن نقص النقص في الانخفاض الطبيعي يتم شطب؛

حساب الخصم 50 "كاسا"،

حساب الائتمان الفرعي 73-2 "حسابات التعويض عن أضرار المواد" -35.5 روبل. – تلقى المال من باكيمان.

في المحاسبة الضريبية لفقدان واط (35.5 روبل) لم تؤخذ في الاعتبار بتكلفة النفقات. في الوقت نفسه، تعويض الناتج عن الخسارة على قواعد الخسارة الطبيعية (35.5 روبل) المحاسب المدرج في تكوين دخل غير تاجر.

في حالة عدم وجود مرتكبي الخسارة التي تتجاوز الخسارة الطبيعية، يتم شطب كمية الخسارة من خلال الأسلاك التالية:

حساب الائتمان 94 "النقص والخسارة من الأضرار التي لحقت القيم" -خسائر محددة على فقدان طبيعي.

تجدر الإشارة إلى أن الشطب في محاسبة الخسائر الناجمة عن الأضرار الناجمة عن الأضرار (أو) النقص في عدم تغذية الخسارة الطبيعية، شريطة أن يتم إنشاء الجناة، على أساس استنتاج معقول. بالإضافة إلى ذلك، يجب أن يكون هناك قرارات من سلطات التحقيق، والتي تؤكد عدم وجود مرتكبي أو استنتاج حول حقيقة الثمينة، التي تم الحصول عليها من المنظمات المتخصصة ذات الصلة (على سبيل المثال، فحص الجودة). تتطلب هذه الوثائق تجميع الفقرة 5.2 من التعليمات المنهجية حول جرد الممتلكات والالتزامات المالية (المعتمدة من قبل أمر وزارة المالية للاتحاد الروسي في 13 يونيو 1995 رقم 49).

في المبلغ المحاسبي الضريبي من فقدان القيم المادية التي لم يتم تأسيس الجناة، من الممكن تضمينها في تكوين نفقات غير المحرك. في هذه القضية ينبغي توثيق حقيقة عدم وجود الجناة من قبل الهيئة المعتمدة من قوة الدولة. تم تعيين هذا بواسطة SUB. 5 ص. 2 الفن. 265 NK RF.

مثال

رفض التعويض عن الخسارة بسبب الخسارة الطبيعية. لم تنطبق الصيدلة رقم 15 على سلطات التحقيق من أجل الحصول على وثيقة تأكيد عدم وجود مرتكبي.

تعكس صيدلية المحاسب رقم 15 النقص في الصوف فوق معايير النقص الطبيعي كما يلي:

الخصم الفرعي Subaccount 91-2 "نفقات أخرى"،

حساب الائتمان 94 "النقص والخسارة من قيم الضرر"- 35.5 روبل. - فقدان فقدان الخسارة الطبيعية.

خفض الدخل الخاضع للضريبة على الخسائر حول الخسارة الطبيعية (35.5 روبل) صيدلية محاسب رقم 15 لا يمكن.

Writechritation من الأدوية مع حياة الصلاحية منتهية الصلاحية

وفقا للقانون الاتحادي في 22 يونيو 1998 رقم 86-FZ " المنتجات الطبية"يحظر بيع المخدرات التي جاءت في حالة من الصلاحية، مع حياة الصلاحية منتهية الصلاحية، وكذلك الأدوية المزيفة.

وفقا لترتيب وزارة الصحة في الاتحاد الروسي في 15 ديسمبر 2002 رقم 382 "بشأن الموافقة على التعليمات المتعلقة بإجراءات تدمير الأدوية" المخدرات التي جاءت إلى القطب، والمنتجات الطبية مع منتهية الصلاحية تاريخ انتهاء الصلاحية عرضة للانسحاب من الدورة الدموية والتدمير اللاحق بالكامل. صادرت الأموال وإزالتها من تحويل سلطات الجمارك في الاتحاد الروسي والكيانات القانونية و رواد الأعمال الفردأي أصحاب أو مالكي هذه الأدوية. يجب تنفيذ تدمير الأدوية وفقا للمتطلبات الإلزامية للوثائق التنظيمية والتقنية محيط ب ولجنة تدمير الأدوية التي أنشأتها السلطة التنفيذية لموضوع الاتحاد الروسي، بحضور المالك أو مالك الأدوية التي سيتم تدميرها.

موجود إجراء تدمير الأدوية:

1) أشكال الجرعة السائلة (حلول للحقن في أمبولات، حزم، قوارير، اسطوانات الهباء الجوي، الأدوية، قطرات، إلخ) من خلال التكسير مع التخفيف اللاحق لمحتوياتها بالماء في نسبة 1: 100 وتصريف الحل الناتج إلى مياه الصرف الصحي الصناعية (في الباليان Aerosol محددة مسبقا من الثقوب). يتم تصدير بقايا أمبولات، اسطوانات الهباء الجوي والحزم والقنفيات كإنتاج أو قمامة منزلية؛

2) أشكال الجرعة الصلبة (المساحيق والأجهزة اللوحية والكبسولات، وما إلى ذلك)، التي تحتوي على مواد قابلة للذوبان في الماء، تخضع للمياه لحالة المسحوق للمياه في نسبة 1: 100 وتصريف التعليق الناتج في المجاري الصناعية ؛

3) أشكال الجرعة الصلبة (المساحيق والأجهزة اللوحية والكبسولات، وما إلى ذلك) تحتوي على مواد من الأدوية غير القابلة للذوبان في الماء، وأشكال الجرعة الناعمة (المراهم، التحاميل، وما إلى ذلك)، وأشكال العلب من المخدرات، كما يتم تدمير المواد الصيدلانية أيضا حرق

4) الأدوية المخدرة والمؤثرات العقلية المدرجة في قائمة قوائم II و III المخدرات، المواد العقلية والأسلحة الخاصة بهم، مزيد من الاستخدام والتي في الممارسة الطبية المعترف بها في غير عملي، دمرت وفقا لتشريع الاتحاد الروسي؛

5) المخدرات القابلة للاشتعال، والأدوية المتفجرة، والاستعدادات الصيدلانية للأرضية والمواد الخام الخضروات الطبية مع زيادة المحتوى يتم تدمير النويدات المشعة في ظروف خاصة التكنولوجيا الخاصةالتخلص من منظمة الدمار، وفقا للترخيص.

تتم جمع لجنة تدمير المخدرات التصرف المشار إليها:

1) تاريخ ومكان الدمار؛

2) مكان العمل، الموقف، F. I. O. الأشخاص المشاركين في الدمار؛

3) أساس الدمار؛

4) معلومات الاسم (مشيرا إلى شكل جرعات، جرعات، وحدات القياس، السلسلة) وعدد الأدوية المدمرة، وكذلك على الحاوية أو التعبئة والتغليف؛

5) اسم الشركة المصنعة للدواء؛

6) اسم المالك أو مالك الدواء؛

7) طريقة الدمار.

يتم توقيع قانون تدمير الأدوية من قبل جميع أعضاء اللجنة ويتم تثبيتهم على طباعة المؤسسة، والتي نفذت تدمير الدواء.

صيدلية لأسباب المعركة والأضرار والخردة من قيم السلع الخاضعة للتفريغ أو الشطب، وفقدان جودة البضائع التي لا تخضع لمزيد من التنفيذ يمكن أن تستخدم النماذج رقم TORG-15 و TORG-16، المعتمدة من قبل قرار لجنة إحصاءات الدولة في روسيا المؤرخ 25 كانون الأول (ديسمبر) 1998 رقم 132 "بشأن الموافقة على أشكال موحدة من الوثائق المحاسبية الأولية لعمليات التداول".

مثال

في الصيدلية "Calendula" في مارس 2008، كشفت عن عقاقير غير محققة بعمر الصلاحية.

في 31 مارس 2008، تم وضع أفعال بشأن أشكال ناجو 15 و Torg-16 على المخدرات.

فعل الكتابة من البضائع (رقم النموذج Torg-16)

جانب رولفر من شكل Torg-16

عمل الضرر، الصبي، خردة قيم المخزون (رقم النموذج Torg-15)

تنتهي

الجانب الحالي من النموذج № Torg-15

خردة المكالمات:

تصدر الفعل المتعلق بضرر القيم المادية للسلع وفقا للنموذج رقم A-2.18 عن طريق لجنة جرد معين خصيصا في وقت الكشف عن حقيقة الضرر أو أثناء المخزون. يتم تفريغ القانون في ثلاث نسخ بشكل منفصل لكل مجموعة من القيم (الأدوية والتعبئة والتغليف وما إلى ذلك) مع تحديد أسباب الضرر والجناة.

يتم إجراء الشطب من الأدوية والحاويات بالأسعار الحالية. يتم إرفاق الفعل بالتفسير مذنب في أضرار القيم. يجب توجيه نسختين من القانون إلى الموافقة، والأخير في شخص مسؤول ماديا ويتم تطبيقه على التقرير عندما يتم خصم القيم.

مثال

تكملة شروط المثال المذكور أعلاه. لنفترض أن الأدوية دخلت الصيدلية من الطبيب ذ م م. في الوقت نفسه، سعر التجزئة للعقاقير هو:

1) كاردانوم P / O 50 ملغ رقم \u200b\u200b50 - 150.55 روبل؛

2) علامات التبويب متعددة في الكمبيوتر. رقم 100 - 198.76 روبل.

الصيدلية بدلا من الأفعال في النماذج رقم TORG-15، بلغت TORG-16 عمل أضرار في TMC في النموذج رقم A-2.18.

تنتهي

يجب أن تختتم مؤسسة الصيدلة اتفاقية مع المنظمة المشاركة في تدمير الأدوية مع حياة الصلاحية منتهية الصلاحية. يتم إصدار نقل هذه الأدوية عن طريق القانون المناسب.

تكلفة عمل المنظمة المتخصصة يعتمد على وزن المخدرات وحجمها وتعبئتها. والأكثر تكلفة هي تدمير المخدرات في التعبئة والتغليف الهبائي.

تأكد أيضا التكاليف التي ينتجها العقد للعمل، وحساب العمل الذي يتم تنفيذه وفعل قبول العمل المنجز. تؤخذ تكاليف تدمير المخدرات في الاعتبار عند حساب ضريبة الدخل ويتم تعريفها على أنها مبررة اقتصاديا.

يجب أن تدفع لحقيقة أنه في غياب الإنتاج والدفعات الصغيرة من الأدوية التي سيتم تدميرها، يمكن تدمير الأدوية مع تاريخ انتهاء الصلاحية منتهية الصلاحية من قبل قوى منظمة الصيدلة.

لأغراض المحاسبة، تتعلق تكاليف الصيدلية المرتبطة بشطب المخدرات مع تاريخ انتهاء الصلاحية منتهية الصلاحية بالنفقات الأخرى وتنعكس في الفترة المشمولة بالتقرير الذي وقعوا فيه.

في محاسبة منظمة الصيدلة، يتم تعيين كمية الخسائر الناتجة عن تدخل المخدرات مع تاريخ انتهاء الصلاحية منتهية الصلاحية من خلال الأسلاك التالية:

حساب الخصم 94 "النقص والخسائر من قيم الضرر"،

الائتمان الفرعي 41-2 "منتجات البيع بالتجزئة"- عكس كمية الخسائر من كتابة المخدرات. في الوقت نفسه، إذا استمرت مؤسسة الصيدلة المحاسبة الاستعدادات الطبية في الأسعار السابقة (باستخدام حساب 42 "العلامات التجارية")، يجب شطب كمية الهوامش، مما يشير إلى الأدوية الفاسدة:

حسابات الخصم 42 "علامة تجارية"،

الائتمان الفرعي 41-2 "منتجات البيع بالتجزئة" -يتم إيقاف مجموع الهوامش المتعلقة بالعقاقير التالفة.

في امتنان الحساب 94، سيتم شطب "النقص والخسارة من الأضرار التي لحقت القيم" فقط عن طريق شراء الأدوية (باستثناء العلامات، ولكن مع الأخذ في الاعتبار تكاليف تسليمها إلى الصيدلية، إذا تم توفيرها من قبل السياسة المحاسبية لمنظمة الصيدلة).

بناء على قرار اللجنة، فإن كمية الخسائر من العقاقير الطبية ذات العمر الخفيف منتهية الصلاحية هي إما للشخص الواحد أو نتيجة مالية:

الخصم من الحسابات الفرعية 73-2 "حسابات للتعويض عن الضرر المادي",

حساب الائتمان 94 "النقص والخسارة من قيم الضرر"- تم تعيينه إلى مرتكبي المبلغ من الخسائر من العقاقير؛

الخصم الفرعي Subaccount 91-2 "نفقات أخرى"،

حساب الائتمان 94 "النقص والخسارة من الأضرار التي لحقت القيم" -يعكس الخسارة من كتابة المخدرات.

مثال

كشفت صيدلية LLC "الحدودية"، وهو دافع من UTII، في المخزون في المستودع عن أدوية غير محققة مع حياة الصلاحية منتهية الصلاحية. وفقا لسياسة المحاسبة الصيدلية، يتم النظر في البضائع في الأسعار السابقة. كان سعر المحاسبة للأدوية مع تاريخ انتهاء صلاحيته 15200 روبل، بما في ذلك علامة تجارية - 1100 روبل. تدمير هؤلاء الاستعدادات الطبية التي تنتجها منظمة متخصصة. تكلفة العمل على تدميرها هي 3620 روبل.، بالإضافة إلى ذلك، ضريبة القيمة المضافة - 651 روبل.

لتعكس العمليات المتعلقة بالعقاقير من خلال حياة الصلاحية منتهية الصلاحية، سيكون محاسب الصيدلة الأسلاك التالية:

لا يتم توفير قانون الضرائب للاتحاد الروسي أن تكلفة الأدوية المدمرة يمكن أن تنعكس في تكوين النفقات التي تقلل من الأرباح الخاضعة للضريبة. يمنح التشريع الضريبي الحق في إدراج تكلفة الخسائر من نقص القيم المادية في الإنتاج وفي المستودعات (الفقرة 2 من المادة 265 من قانون الضرائب) و (أو) الضرر أثناء تخزين ونقل TMC ضمن حدود الخسارة الطبيعية (الفرعية 2، الفقرة 7 من الفن. 254 قانون الضرائب للاتحاد الروسي).

لكن التكاليف المرتبطة بإنتاج الأدوية التي دمرتها انتهاء تاريخ انتهاء الصلاحية يمكن أن تؤخذ في الاعتبار في تكوين النفقات التي تقلل من الأرباح الخاضعة للضريبة، كجزء من النفقات الأخرى، مماثلة لتكاليف أوامر الإنتاج الملغاة، في المبلغ التكاليف المباشرة.

لغرض فرض ضرائب على أرباح المنظمات، يتم الاعتراف بالنفقات باعتبارها تكاليف معقولة وفعالة من حيث التكلفة والموثق من قبل دافعي الضرائب لتنفيذ الأنشطة التي تهدف إلى الحصول على الدخل (المادة 252 من قانون الضرائب للاتحاد الروسي). تنشئ الصلاحية الاقتصادية لدافعي الضرائب الذي تكبده دافع الضرائب من خلال تركيز تكاليف الدخل، أي شرط النشاط الاقتصادي لدافعي الضرائب، مع مراعاة محتوى أهداف ريادة الأعمال ومهام المنظمة، و ليس الاستلام الفعلي للدخل في فترة إعداد تقارير محددة (ضريبة). وبالتالي، لا يتم استبعاد اعتماد نفقات لأغراض الضرائب وفي حالة استلام دافع الضرائب خسارة (خطاب إدارة الضرائب والجمارك وسياسة تعريفة العملاء في وزارة المالية الاتحاد الروسي في 27 أكتوبر 2005 . 03-03-04 / 4/69).

إن مؤسسة الصيدلة لديها الحق في مراعاة تكلفة الأدوية المدمرة كجزء من التكاليف التي تقلل من الأرباح الخاضعة للضريبة.

يتم منح دافعي الضرائب الحق في تقليل كمية ضريبة القيمة المضافة، المستحقة لدفعها للميزانية، في المبلغ التخفيضات الضريبية (المادة 171 من قانون الضرائب للاتحاد الروسي). في نفس الوقت قاعدة عامة يمكن تقديم كمية "مدخل" ضريبة القيمة المضافة على البضائع المشتراة إلى خصمهاعند تنفيذ الشروط التالية:

1) البضائع المشتراة مخصصة لتنفيذ عمليات ضريبة القيمة المضافة الخاضعة للبيانات (الفقرة 2 من الفن. 171 من قانون الضرائب للاتحاد الروسي)؛

2) البضائع التي اتخذت لحساب (الفقرة 1 من الفن. 172 من قانون الضرائب للاتحاد الروسي)؛

3) هناك فاتورة مزينة بشكل صحيح (البند 1 من المادة 172 من قانون الضرائب للاتحاد الروسي).

على سبيل المثال، اشترت صيدلية مجموعة من الأدوية لإعادة البيع اللاحقة. تم الفضل المخدرات في المستودع. تم اقتراح الفاتورة بشكل صحيح. وبالتالي، يتم اعتماد كمية ضريبة القيمة المضافة التي تنتمي إلى الأدوية المكتسبة إلى خصمها.

لم يكن جزء من الأدوية وقتا للتنفيذ قبل تاريخ انتهاء الصلاحية، وتم تدميرها. يجب استعادة كميات ضريبة القيمة المضافة التي اعتمدها دافع الضرائب لخصم البضائع المكتسبة لتنفيذ العمليات المعترف بها من قبل كائنات الضرائب، ولكن لا تستخدم للعمليات المحددة، يجب استعادتها ودفعها للميزانية.

تم تأكيد تنفيذ المخدرات مع تاريخ انتهاء الصلاحية منتهية الصلاحية وفقا للوائح المعنية بترخيص أنشطة إنتاج المخدرات، المعتمدة بموجب مرسوم حكومة الاتحاد الروسي في 6 يوليو 2006 رقم 415 "بشأن الموافقة على اللائحة ترخيص إنتاج المخدرات "، مثل الانتهاك الجسيم لظروف الترخيص.

على مثل هذا الانتهاك للفقرة 4 من الفن. 14.1 القانون الإداري هناك فرض عقوبة:

1) للمنظمات - بمبلغ 4 آلاف إلى 5 آلاف روبل أو تعليق أنشطة لمدة تصل إلى 90 يوما؛

2) ل المسؤولين - بمبلغ 4 آلاف إلى 5 آلاف روبل؛

3) الكيانات القانونية - من 40 ألف إلى 50 ألف روبل أو تعليق إداري للأنشطة لمدة تصل إلى 90 يوما.

يمكن الكشف عن انتهاك تشريع الاتحاد الروسي المعني بالمخدرات خلال مراجعة ضريبة الخروج. على سبيل المثال، التحقق من الوثائق الأساسية، اكتشفت وحدات التحكم حقائق تنفيذ المخدرات مع حياة الصلاحية منتهية الصلاحية.

عند اكتشاف الحقائق التي تشير إلى انتهاكات التشريعات المعنية بالمخدرات، يحق للسلطات الضريبية الاتصال خدمة الفيدرالية للإشراف في مجال الصحة والتنمية الاجتماعية مع عريضة للإلغاء أو تعليق الترخيص مؤسسة الصيدلة للتمرين نشاط صيدلانيوبعد بعد ذلك، وفقا للفن. 13. القانون الفيدرالي مؤرخ 8 أغسطس 2001 رقم 128-FZ "على ترخيص أنواع معينة من الأنشطة" تعليق أو إلغاء الترخيص أمر قضائي بناء على بيان هيئة الترخيص.

- طلب وزارة الصحة في الاتحاد الروسي في 20 يوليو 2001 ن 284 "الموافقة على قواعد الخسائر الطبيعية للأدوية والمنتجات الطبية في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني وشكل الملكية"

- الملحق N 1. قواعد الخسائر الطبيعية للأدوية والمنتجات الطبية في منظمات الصيدلة بغض النظر عن الشكل التنظيمي والقانوني وشكل الملكية

- الملحق N 2. تعليمات تطبيق قواعد الخسائر الطبيعية للأدوية والمنتجات الطبية في منظمات الصيدلة بغض النظر عن الشكل التنظيمي والقانوني وشكل الملكية

- طلب. حساب فقدان الأدوية الطبيعية والمنتجات الطبية

قرار وزارة الصحة في الاتحاد الروسي 20 يوليو 2001 ن 284

"بناء على موافقة معايير الخسائر الطبيعية للأدوية والمنتجات الطبية في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني وشكل الملكية.

من أجل الحد من الخسائر غير المنتجة وزيادة المسؤولية عن سلامة السلعة والقيم المادية في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني الخاصية، أطلب:

1. الموافقة:

1.1. الخسائر العادية للأدوية والمنتجات الطبية في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني وشكل الملكية (الملحق N 1).

1.2. تعليمات لتطبيق معايير الخسائر الطبيعية للأدوية والمنتجات الطبية في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني وشكل الملكية (الملحق N 2).

2. رؤساء السلطات الصحية والمنظمات الصيدلانية للموضوعات الاتحاد الروسي اتخاذ طلب حقيقي لقيادة والتنفيذ.

3. السيطرة على إعدام هذا الطلب مكلفة إلى نائب الوزير أ. كاف. كاتلينسكي.

yu.l.shevchenko. |

التسجيل N 2997.

الإيثانول:

تصنيع الأطباء الفردية، بما في ذلك وصفات المثلية

تعيين الكحول في حاوية الصيدلية دون إضافية العمليات التكنولوجية (خلط مع الأدوية الأخرى، فصل الجرعة)

"أنا أوافق على رأس الكيان القانوني ______________________________ توقيع، اللقب، و.، أوه. "__" ___________ 200_

اسم المنظمة _________________________________________________ قسم _______________________________________________________________

دفع انخفاض طبيعي للأدوية

والمنتجات الطبية

للفترة من _______ 200، بواسطة _______ 200

شخص مسؤول ماليا _______________________________________________________________________________________________________________ الموقف، اللقب، و؛ يا. (مجموع)

اسم | وحدة قياس | دوران لفترة القياس | معدل الخسارة العادي،٪ | مستحقة انخفاض طبيعي | شطب عن طريق المعايير من الانخفاض الطبيعي | عدم كفاية انخفاض طبيعي |

وفقا للمعايير، انخفض ________________________ فوق القواعد تراجع _______________________

كان الحساب محاسب _______________________________________________ لقب التوقيع، و.، أوه. شخص مسؤول ماديا __________________________________________ اللقب التوقيع، و.، أوه. "__" ___________200

الفصل 2. الحد من معايير الخسارة الطبيعية للأدوية على مستودعات الصيدلة

وفقا لترتيب وزارة الصحة والتنمية الاجتماعية للاتحاد الروسي مؤرخ في 9 يناير 2007 رقم 2 "بشأن الموافقة على قواعد المسؤولية الطبيعية خلال تخزين الأدوية في الوكالات الفيدرالية (المنظمات)، مؤسسات الجملة تجارة المخدرات والمرافق الصحية "، بسبب استخدام مؤسسات الصيدلة (المنظمات) من التقنيات الجديدة لتنظيم تخزين الأدوية، وكذلك من أجل السيطرة على توفير سلامتهم وافق على قواعد النقص الطبيعي للأدوية في الصيدلية المؤسسات (المنظمات). الخسارة العادية للأدوية والمنتجات الطبية في منظمات الصيدلة بغض النظر عن الشكل التنظيمي والقانوني وشكل ملكية وتعليمات طلبهم، المعتمدة من قبل وزارة الصحة لروسيا في 20 يوليو، 2001 رقم 284 "بشأن الموافقة عليها قواعد الخسائر الطبيعية للأدوية والمنتجات الطبية في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني وشكل الملكية.

يتم إنشاء معايير الحد من الخسائر الطبيعية للأدوية لتغطية الانخفاض، والذي يحدث في مستودعات الصيدلية في عملية التعبئة والتغليف المنتجة (الرش والتطاير، والتعبئة، والالتزام على جدران الحاوية والخسائر عند الانتقال من العبوة الكبيرة في أصغر ، إلخ.)

يتم إنشاء المعايير لسداد تكلفة الخسائر داخل معايير الخسارة الطبيعية في تصنيع الأدوية على وصفات الأطباء ومتطلبات مؤسسات الرعاية الصحية، والطلاءات داخليا والتعبئة والتغليف في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني شكل ملكية وتطبق فقط في حالة نقص في قيم المواد الإبداعية. عند تنفيذ مخزون.

لا يتم تطبيق قواعد الخسارة الطبيعية هذه على الأدوية النهائية للإنتاج الصناعي ووزن الأدوية (بما في ذلك الكحول الإيثيلي) في التعبئة والتغليف الأصلي (المصنع، المصنع، المستودع).

تطبيق هذه القواعد، أي حساب التفاضل والتكامل مبلغ فقدان الخسارة الطبيعية في المعايير القائمة، على أساس بيانات وثائق المحاسبة الأولية في إجازة (تنفيذ) الأدوية، التي أدلى بها فرديا من الوصفات ومتطلبات الرعاية الصحية المؤسسات، الإعداد داخليا والتعبئة والتغليف، وعلى إجازة في الكتلة، مع انتهاك العبوة الأصلية. يتم تطبيق معايير الخسارة الطبيعية فقط على الأدوية والمنتجات الطبية المنفذة من فترة القياس. القتال والزواج والأضرار والخسائر الناجمة عن انتهاء عمر الأدوية الصلب غير مكتوب وفقا لمعايير الخسارة الطبيعية.

وفقا للفقرة 7 من الفن. 254 من قانون الضرائب للاتحاد الروسي إلى النفقات المادية لأغراض الضرائب تعادل عن طريق النقص و (أو) الأضرار أثناء تخزين ونقل احتياطيات المواد والإنتاجية ضمن معايير الخسارة الطبيعية المعتمدة بالطريقة التي يحددها حكومة الاتحاد الروسي.

قرار وزارة الصحة والتنمية الاجتماعية في الاتحاد الروسي في 9 يناير 2007 وافق رقم 2 على قواعد النقص الطبيعي في تخزين الأدوية في الوكالات الفيدرالية (المنظمات)، المنظمات التجارية بالجملة والمرافق الصحية (انظر الجدول 3).

الجدول 3.

مرفق لترتيب وزارة الصحة والتنمية الاجتماعية للاتحاد الروسي في 9 يناير 2007 رقم 2

معايير انخفاض طبيعي في تخزين الأدوية في مؤسسات الصيدلة (المنظمات)، مؤسسات تجارة الجملة في الأدوية ومرافق الرعاية الصحية

وفقا للتعليمات المتعلقة بتطبيق حدود الحد من النقص الطبيعي (نفايات الإنتاج) للمخدرات على مستودعات الصيدلة (الملحق 2 حسب ترتيب وزارة الصحة في الاتحاد الروسي في 13 نوفمبر 1996 رقم 375 "بشأن موافقة القيود المفروضة على الخسارة الطبيعية (نفايات الإنتاج) للعقاقير على مستودعات الصيدلة (القواعد) "، يتم تحديد القواعد الحد من الخسائر الطبيعية للأدوية لتغطية الانخفاض، والذي يحدث في مستودعات الصيدلة في عملية تغليف الإنتاج (الرش، متقلبة، تسرب ، التمسك بجدران التعبئة والتغليف والموضوعات المساعدة، عند التعبئة والخسارة عند الانتقال من العبوة الكبيرة في أصغر إلخ).

يجب تسجيل النقص في الأدوية التي حدثت لأسباب أضرار ومعركة الحاويات، والأضرار التي لحقت بالدواء، من قبل اللجنة الخاصة في الفعل في شكل 20-AP (غير مدرجة).

إن استخدام المعايير الحد من الخسارة الطبيعية لاستهلاك الأدوية في التعبئة الصناعية أو في شكل جرعة دون تنفيذ في مستودع أي عمليات إنتاج لا يسمح به.

انخفاض طبيعي- هذه هي الخسائر التي تشكلت أثناء النقل والتخزين، وكذلك نتيجة لذلك:

1) رش عدد من المستحضرات المسحوق، والديسريسات الخاصة بهم، والقتال في الحاويات الزجاجية؛

2) انخفاض طبيعي للأدوية والصوف في الصيدليات؛

3) انخفاض في أطباق صيدلية الزجاج في مصانع الأدوية (الصناعات) ومستودعات الصيدلة (القواعد)؛

4) الخسائر الطبيعية للأدوية والمنتجات الطبية في منظمات الصيدلة، بغض النظر عن الشكل التنظيمي والقانوني وشكل الملكية.

لا يتم تطبيق معايير الخسارة الطبيعية على:

1) الأدوية الجاهزة من الإنتاج الصناعي والأدوية الوزن (بما في ذلك الكحول الإيثيلي)، تم تنفيذه في التعبئة والتغليف الأصلي (المصنع، المصنع، المستودع) (تعليمات لتطبيق معايير الضياع الطبيعي للأدوية والمنتجات الطبية في منظمات الصيدلة، بغض النظر عن النماذج التنظيمية والقانونية وأشكال الملكية (الملحق 2 حسب ترتيب وزارة الصحة في الاتحاد الروسي في 20 يوليو 2001 رقم 284)؛

2) الخسائر التكنولوجية وفقدان الزواج؛

3) معركة، الزواج، الضرر؛

4) مع العقاقير منتهية الصلاحية؛

5) خسائر القيم المبتكرة عند تخزينها ونقلها الناجمة عن انتهاك المعايير والظروف التقنية والتكنولوجية والقواعد الفنية والأضرار التي لحقت الحاوية، وعيولة وسائل حماية البضائع من الخسارة وحالة المعدات التكنولوجية المستخدمة (توصيات منهجية لتنمية قضايا المسؤولية الطبيعية (مرفق لترتيب وزارة التنمية الاقتصادية للاتحاد الروسي في 31 مارس 2003) رقم 95)).

يمكن تحديد مقدار الخسائر من خلال نتائج المخزون.

يمثل المحاسبة عن الخسائر داخل حدود المسؤولية الطبيعية في المحاسبة يعتمد على مكان تعليمهم.

يتم الكشف عن الخسائر أثناء التحضير:

حساب الخصم 10 "المواد"، 41 "البضائع"،

يتم الكشف عن الخسائر أثناء التخزين أو البيع:

حساب الخصم 20 "الإنتاج الأساسي"، 44 "نفقات البيع"،

حساب الائتمان 94 "النقص والخسارة من قيم الضرر"- يتم شطب الخسائر داخل معايير الخسارة الطبيعية.

في المحاسبة الضريبية، تقليل الدخل على الخسائر داخل حدود النقص الطبيعي. لا يتم الانتهاء من الإطار التشريعي بشأن هذه المسألة.

مع الخسائر على قواعد الطبيعية انخفض دون إنشاء الجناة:

الخصم الفرعي Subaccount 91-2 "النفقات الأخرى"، حساب الائتمان 94 "النقص والخسائر من الأضرار التي لحقت القيم"- فقدان فقدان الخسارة الطبيعية.

أسباب الشطب في محاسبة الخسائر الناجمة عن الأضرار والنقص على قواعد الخسارة الطبيعية، عندما لا يتم إنشاء الجناة، هي الاستنتاج المعقول وقرارات سلطات التحقيق، مما يؤكد عدم وجود الجناة، استنتاج حول حقيقة الأشياء الثمينة، التي تم الحصول عليها من المنظمات المتخصصة ذات الصلة (على سبيل المثال، التفتيش بالجودة).

في المحاسبة الضريبية، يمكن إدراج مجموع فقدان القيم المادية التي لم يتم تأسيس الجناة، في تكوين تكاليف عدم التقييم، ولكن مع تطبيق لنسخة من القرار بشأن تعليق الجنائية الإجراءات التي تؤكد حقيقة عدم وجود أولئك في اختلاس الأشخاص.

وفقا لترتيب وزارة الصحة في الاتحاد الروسي مؤرخ في 13 نوفمبر 1996 رقم 375 "بشأن الموافقة على المعايير الهامشية للخسارة الطبيعية (نفايات الإنتاج) من الأدوية في مستودعات الصيدلة (القواعد)"، الشطب من الخسارة الطبيعية في غياب نقص أو شطب أولي محظور.

يتم تحديد الخسارة الطبيعية (نفايات الإنتاج) بحجم مجموعة المجموعة أو بشكل فردي (إن وجد) وفقا للجدول المرفق.

تم تثبيت انخفاض طبيعي (نفايات الإنتاج) على مجلة ملء (نموذج 101-AP)، والذي يعكس انحرافات وزن المخدرات بعد التعبئة من وزنها الأول الأول قبل بدء التعبئة. يتم تقديم هذا النموذج في الملحق 1.

يتم إجراء شطب النقص الطبيعي (نفايات الإنتاج) للأدوية ضمن حدود المعايير فقط وفقا لنتائج المخزون.

الأساس لتحديد الخسائر الفعلية هي بيانات مجلة التعبئة، والتي تفتح فيها ورقة منفصلة لكل دواء.

ملء مجلةيجب أن تكون مرقمة، وضعت، مثبتة مع ختم وتوقيع رئيس مستودع الصيدلة.

يجب ترقيم مجلة التعبئة والتغليف للعقاقير السامة والمخدرات، وضعت، مثبتة مع ختم الشمع وتوقيع رأس منظمة أعلى.

عند كتابة بيانات مجلة التعبئة على الخسائر الفعلية لكل اسم، تتم إضافة القيمة الفعلية للخسارة وتحديدها، والتي يتم تطبيق معدل الانخفاض.

عند اكتشاف العمليات الصناعية، تؤسس الأدوية الزائدة أسباب تكوينها. الفائض أن يكتسب. في وجود فائض من الأدوية السامة والمخدرات، تلتزم إدارة القسم برفع رأس رئيس المستودع والمنظمة الفائقة لفترة ثلاث أيام.

يشار إلى نتائج مخزون الأدوية والمخدرات في جرد مخزون المخزون للقيم المادية للمخزون (الشكل رقم Inv-3) وفي بيان دقيق لنتائج جرد جرد القيم المادية للمخزون ( شكل رقم Inv-19). بعد ذلك، يتم حساب الخسارة داخل النطاق الطبيعي ومجموع الخسائر الزائدة.

وفقا ل Sub. 2 ص. 7 TBSP. 254 من قانون الضرائب للاتحاد الروسي، يمكن للمحاسب أن يقلل من قاعدة ضريبة الدخل للخسائر الناجمة عن نقص أو تلف أثناء تخزين الأدوية ونقلها داخل حدود الانخفاض الطبيعي.

مثال

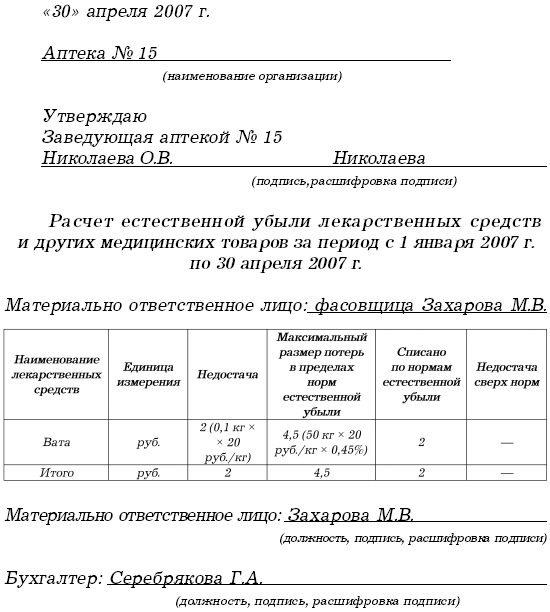

في يناير 2007، استحوذت الصيدلة رقم 15 على استرطابي لتحقيقه بمبلغ 50 كجم بسعر 20 روبل. (بدون ضريبة القيمة المضافة) لمدة 1 كجم.

في أبريل 2007، تم تعبئتها وات 200 غرام وتنفيذها. في الوقت نفسه، تم إنشاء نقص في الصوف أثناء التعبئة والتغليف - 0.1 كجم.

القواعد الثابتة للخسارة الطبيعية كنسبة مئوية من القيمة أثناء التعبئة والتغليف هي 0.45٪.

بعد أن كتب النقص في الصوف، قدم محاسب الصيدلة رقم 15 مثل هذه السجلات:

حساب الائتمان 41 "البضائع"- 2 فرك. - ينعكس نقص الصوف؛

حساب الائتمان 94 "النقص والخسارة من قيم الضرر"- 2 فرك. - إن نقص النقص في قواعد فقدان الخسارة الطبيعية يتم كتابته.

يمكن أن تقلل كمية الخسائر من النقص (روبل) محاسب الصيدلة من الأرباح الخاضعة للضريبة.

إلى السؤال، سواء لاستعادة ضريبة القيمة المضافة "المدخل"، والتي تندرج عن الخسائر داخل حدود الخسارة الطبيعية، تستجيب السلطات الضريبية. إنهم يبررون وجهة نظرهم، فهي كما يلي: حالة مهمة لصنع ضريبة القيمة المضافة "مدخل" هي استخدام الممتلكات في الأنشطة التي تخضع للضريبة. وبالتالي، إذا تم اكتشاف العقار الذي تم فيه الكشف عن نقص الانخفاض الطبيعي، فلن يتم تكريم ضريبة القيمة المضافة، ثم يجب استعادة الضريبة المقابلة.

في الوقت نفسه، لا يمكن للمنظمات الطبية استعادة ضريبة القيمة المضافة "المدخل". صحيح، في الوقت نفسه، في معظم الأحيان لديهم للدفاع عن وجهة نظرهم في المحكمة. يمكن بناء الحماية في المحكمة على الوسيطة التالية. بوصة. 21 "قيمة ضريبة القيمة المضافة" من قانون الضرائب للاتحاد الروسي الحالات التي تريد استعادة ضريبة القيمة المضافة:

1) عن طريق السلع المشتراة قبل الحصول على تنظيم الإعفاء من ضريبة القيمة المضافة (الفقرة 8 من الفن. 145)؛

2) ضريبة القيمة المضافة المرفوعة إلى الخصم، وليس المدرجة في قيمة العقار (الفقرة 2 من الفن. 170).

من بين هذه الحالات، لا يوجد موقف مع الشطب من الممتلكات المفقودة. يعتمد المحاسبة عن الخسائر التي تتجاوز الانخفاض الطبيعي في المحاسبة ما إذا كان هناك مرتكبي يرفعون الخسائر.

يعتمد إجراء التعويض عن تلف المنظمة الطبية المستسبة بسبب أضرار الأدوية على العلاقات التي تسببت فيها المنظمة والموظف في أضرار. إذا لم يكن الموظف موظفا بدوام كامل ويؤدي العمل على أساس عقد قانوني مدني (اتفاقية العقد)، فسيتعين عليه سداد الخسارة بالكامل. تم تعيين هذا بموجب الفقرة 1 من الفن. 1064 من القانون المدني.

إذا تم إبرام موظف بموجب عقد عمل، فإن سداد الضرر مصنوع وفقا للاستطلاع على الفصل. 39 TC RF. في الوقت نفسه، يكون الموظف ملزم بسداد الضرر المباشر المباشر. دخل غير مفهوم (الفائدة المفقودة) لا يخضع للشفاء من الموظف.

إذا تم تثبيت الجناة، والتي سترفع الخسائر، فيجب أن يقوم المحاسب بمثل هذا الإدخال:

حساب الائتمان 94 "النقص والخسارة من قيم الضرر"- كرر على مرتكب الخسارة.

في المحاسبة الضريبية، ينبغي إدراج الخسائر القابلة للاسترداد في تكوين دخل عدم الإيرادات. وهذا يتبع من الفقرة 3 من الفن. 250 NK RF. الوضع مع استعادة ضريبة القيمة المضافة "المدخل"، التي يتم تضمينها في الخسارة التي تزيد عن الخسارة الطبيعية، مماثلة، كما هو الحال في فقدان الخسارة في حدود الخسارة الطبيعية.

مثال

نحن نستخدم بيانات المثال السابق، والآن فقط نقص الصوف كان 2 كجم. ومع ذلك، تم الاعتراف بجدول النقص على قواعد الخسارة الطبيعية باعتباره باكيمان. وافقت على تعويض الخسائر على الخسارة الطبيعية.

لكتابة النقص في الصوف، تم وضع المستند التالي:

بما في ذلك محاسب الصيدلة رقم 15 جعل مثل هذه الأسلاك:

حساب الخصم 94 "النقص والخسائر من قيم الضرر"،

حساب الائتمان 41 "البضائع"- 40 روبل. - ينعكس نقص الصوف؛

حساب الخصم 44 "نفقات البيع"،

4.5 روبل. - مدين نقص في معايير النقص الطبيعي؛

الخصم الفرعي 73-2 "حسابات للتعويض عن الضرر المادي"،

حساب الائتمان 94 "النقص والخسارة من الأضرار التي لحقت القيم" -35.5 روبل. - إن نقص النقص في الانخفاض الطبيعي يتم شطب؛

حساب الخصم 50 "كاسا"،

حساب الائتمان الفرعي 73-2 "حسابات التعويض عن أضرار المواد" -35.5 روبل. – تلقى المال من باكيمان.

في المحاسبة الضريبية لفقدان واط (35.5 روبل) لم تؤخذ في الاعتبار بتكلفة النفقات. في الوقت نفسه، تعويض الناتج عن الخسارة على قواعد الخسارة الطبيعية (35.5 روبل) المحاسب المدرج في تكوين دخل غير تاجر.

في حالة عدم وجود مرتكبي الخسارة التي تتجاوز الخسارة الطبيعية، يتم شطب كمية الخسارة من خلال الأسلاك التالية:

حساب الائتمان 94 "النقص والخسارة من الأضرار التي لحقت القيم" -خسائر محددة على فقدان طبيعي.

تجدر الإشارة إلى أن الشطب في محاسبة الخسائر الناجمة عن الأضرار الناجمة عن الأضرار (أو) النقص في عدم تغذية الخسارة الطبيعية، شريطة أن يتم إنشاء الجناة، على أساس استنتاج معقول. بالإضافة إلى ذلك، يجب أن يكون هناك قرارات من سلطات التحقيق، والتي تؤكد عدم وجود مرتكبي أو استنتاج حول حقيقة الثمينة، التي تم الحصول عليها من المنظمات المتخصصة ذات الصلة (على سبيل المثال، فحص الجودة). تتطلب هذه الوثائق تجميع الفقرة 5.2 من التعليمات المنهجية حول جرد الممتلكات والالتزامات المالية (المعتمدة من قبل أمر وزارة المالية للاتحاد الروسي في 13 يونيو 1995 رقم 49).

في المبلغ المحاسبي الضريبي من فقدان القيم المادية التي لم يتم تأسيس الجناة، من الممكن تضمينها في تكوين نفقات غير المحرك. في هذه الحالة، يجب توثيق حقيقة عدم وجود الجناة من قبل الهيئة المعتمدة من قوة الدولة. تم تعيين هذا بواسطة SUB. 5 ص. 2 الفن. 265 NK RF.

مثال

رفض التعويض عن الخسارة بسبب الخسارة الطبيعية. لم تنطبق الصيدلة رقم 15 على سلطات التحقيق من أجل الحصول على وثيقة تأكيد عدم وجود مرتكبي.

تعكس صيدلية المحاسب رقم 15 النقص في الصوف فوق معايير النقص الطبيعي كما يلي:

الخصم الفرعي Subaccount 91-2 "نفقات أخرى"،

حساب الائتمان 94 "النقص والخسارة من قيم الضرر"- 35.5 روبل. - فقدان فقدان الخسارة الطبيعية.

خفض الدخل الخاضع للضريبة على الخسائر حول الخسارة الطبيعية (35.5 روبل) صيدلية محاسب رقم 15 لا يمكن.

Writechritation من الأدوية مع حياة الصلاحية منتهية الصلاحية

وفقا للقانون الاتحادي ل 22 يونيو 1998 رقم 86-FZ "على الأدوية"، بيع المخدرات التي دخلت في حالة من الصلابة، ومنتهية الصلاحية، وكذلك الأدوية المزيفة.

وفقا لترتيب وزارة الصحة في الاتحاد الروسي في 15 ديسمبر 2002 رقم 382 "بشأن الموافقة على التعليمات المتعلقة بإجراءات تدمير الأدوية" المخدرات التي جاءت إلى القطب، والمنتجات الطبية مع منتهية الصلاحية تاريخ انتهاء الصلاحية عرضة للانسحاب من الدورة الدموية والتدمير اللاحق بالكامل. صادرت الوسائل وإزالتها من تحويل سلطات الجمارك في الاتحاد الروسي والكيانات القانونية ورجال الأعمال الفرديين الذين هم مالكي أو مالكي هذه الأدوية. يجب تنفيذ تدمير المخدرات وفقا للمتطلبات الإلزامية للوثائق التنظيمية والتقنية المتعلقة بحماية البيئة والحفاظ عليها من قبل لجنة تدمير الأدوية التي أنشأتها الهيئة التنفيذية لموضوع الدليل الروسي، بحضور المالك أو مالك الأدوية التي سيتم تدميرها.

موجود إجراء تدمير الأدوية:

1) أشكال الجرعة السائلة (حلول للحقن في أمبولات، حزم، قوارير، اسطوانات الهباء الجوي، الأدوية، قطرات، إلخ) من خلال التكسير مع التخفيف اللاحق لمحتوياتها بالماء في نسبة 1: 100 وتصريف الحل الناتج إلى مياه الصرف الصحي الصناعية (في الباليان Aerosol محددة مسبقا من الثقوب). يتم تصدير بقايا أمبولات، اسطوانات الهباء الجوي والحزم والقنفيات كإنتاج أو قمامة منزلية؛

2) أشكال الجرعة الصلبة (المساحيق والأجهزة اللوحية والكبسولات، وما إلى ذلك)، التي تحتوي على مواد قابلة للذوبان في الماء، تخضع للمياه لحالة المسحوق للمياه في نسبة 1: 100 وتصريف التعليق الناتج في المجاري الصناعية ؛

3) أشكال الجرعة الصلبة (المساحيق والأجهزة اللوحية والكبسولات، وما إلى ذلك) تحتوي على مواد من الأدوية غير القابلة للذوبان في الماء، وأشكال الجرعة الناعمة (المراهم، التحاميل، وما إلى ذلك)، وأشكال العلب من المخدرات، كما يتم تدمير المواد الصيدلانية أيضا حرق

4) الأدوية المخدرة والمؤثرات العقلية المدرجة في قوائم القائمة الثانية والثالثة للأدوية المخدرة، والمؤثرات العقلية وسلائفها، فإن الاستخدام الإضافي في الممارسة الطبية يتم الاعتراف به في غير عملي، يتم تدميره وفقا لتشريع الروسية اتحاد

5) يتم تدمير الأدوية القابلة للاشتعال، والأدوية المتفجرة، والمستحضرات الصيدلاسية للأشعة تحت الأرض والمواد الخام الخضروات الطبية مع زيادة المحتوى المشعون في ظروف خاصة وفقا للتكنولوجيا الخاصة المتاحة للمنظمة للتدمير، وفقا للترخيص.

تتم جمع لجنة تدمير المخدرات التصرف المشار إليها:

1) تاريخ ومكان الدمار؛

2) مكان العمل، الموقف، F. I. O. الأشخاص المشاركين في الدمار؛

3) أساس الدمار؛

4) معلومات حول الاسم (يشير إلى شكل الجرعة، الجرعة، وحدات القياس، السلسلة) وعدد الأدوية المدمرة، وكذلك على الحاوية أو التعبئة والتغليف؛

5) اسم الشركة المصنعة للدواء؛

6) اسم المالك أو مالك الدواء؛

7) طريقة الدمار.

يتم توقيع قانون تدمير الأدوية من قبل جميع أعضاء اللجنة ويتم تثبيتهم على طباعة المؤسسة، والتي نفذت تدمير الدواء.

صيدلية لأسباب المعركة والأضرار والخردة من قيم السلع الخاضعة للتفريغ أو الشطب، وفقدان جودة البضائع التي لا تخضع لمزيد من التنفيذ يمكن أن تستخدم النماذج رقم TORG-15 و TORG-16، المعتمدة من قبل قرار لجنة إحصاءات الدولة في روسيا المؤرخ 25 كانون الأول (ديسمبر) 1998 رقم 132 "بشأن الموافقة على أشكال موحدة من الوثائق المحاسبية الأولية لعمليات التداول".

مثال

في الصيدلية "Calendula" في مارس 2008، كشفت عن عقاقير غير محققة بعمر الصلاحية.

في 31 مارس 2008، تم وضع أفعال بشأن أشكال ناجو 15 و Torg-16 على المخدرات.

فعل الكتابة من البضائع (رقم النموذج Torg-16)

جانب رولفر من شكل Torg-16

عمل الضرر، الصبي، خردة قيم المخزون (رقم النموذج Torg-15)

تنتهي

الجانب الحالي من النموذج № Torg-15

خردة المكالمات:

تصدر الفعل المتعلق بضرر القيم المادية للسلع وفقا للنموذج رقم A-2.18 عن طريق لجنة جرد معين خصيصا في وقت الكشف عن حقيقة الضرر أو أثناء المخزون. يتم تفريغ القانون في ثلاث نسخ بشكل منفصل لكل مجموعة من القيم (الأدوية والتعبئة والتغليف وما إلى ذلك) مع تحديد أسباب الضرر والجناة.

يتم إجراء الشطب من الأدوية والحاويات بالأسعار الحالية. يتم إرفاق الفعل بالتفسير مذنب في أضرار القيم. يجب توجيه نسختين من القانون إلى الموافقة، والأخير في شخص مسؤول ماديا ويتم تطبيقه على التقرير عندما يتم خصم القيم.

مثال

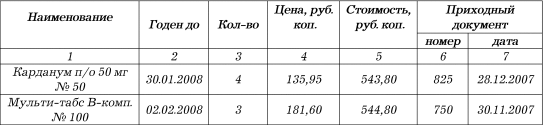

تكملة شروط المثال المذكور أعلاه. لنفترض أن الأدوية دخلت الصيدلية من الطبيب ذ م م. في الوقت نفسه، سعر التجزئة للعقاقير هو:

1) كاردانوم P / O 50 ملغ رقم \u200b\u200b50 - 150.55 روبل؛

2) علامات التبويب متعددة في الكمبيوتر. رقم 100 - 198.76 روبل.

الصيدلية بدلا من الأفعال في النماذج رقم TORG-15، بلغت TORG-16 عمل أضرار في TMC في النموذج رقم A-2.18.

تنتهي

يجب أن تختتم مؤسسة الصيدلة اتفاقية مع المنظمة المشاركة في تدمير الأدوية مع حياة الصلاحية منتهية الصلاحية. يتم إصدار نقل هذه الأدوية عن طريق القانون المناسب.

تكلفة عمل المنظمة المتخصصة يعتمد على وزن المخدرات وحجمها وتعبئتها. والأكثر تكلفة هي تدمير المخدرات في التعبئة والتغليف الهبائي.

تأكد أيضا التكاليف التي ينتجها العقد للعمل، وحساب العمل الذي يتم تنفيذه وفعل قبول العمل المنجز. تؤخذ تكاليف تدمير المخدرات في الاعتبار عند حساب ضريبة الدخل ويتم تعريفها على أنها مبررة اقتصاديا.

يجب أن تدفع لحقيقة أنه في غياب الإنتاج والدفعات الصغيرة من الأدوية التي سيتم تدميرها، يمكن تدمير الأدوية مع تاريخ انتهاء الصلاحية منتهية الصلاحية من قبل قوى منظمة الصيدلة.

لأغراض المحاسبة، تتعلق تكاليف الصيدلية المرتبطة بشطب المخدرات مع تاريخ انتهاء الصلاحية منتهية الصلاحية بالنفقات الأخرى وتنعكس في الفترة المشمولة بالتقرير الذي وقعوا فيه.

في محاسبة منظمة الصيدلة، يتم تعيين كمية الخسائر الناتجة عن تدخل المخدرات مع تاريخ انتهاء الصلاحية منتهية الصلاحية من خلال الأسلاك التالية:

حساب الخصم 94 "النقص والخسائر من قيم الضرر"،

الائتمان الفرعي 41-2 "منتجات البيع بالتجزئة"- عكس كمية الخسائر من كتابة المخدرات. في الوقت نفسه، إذا كانت مؤسسة الصيدلة تحافظ على المستحضرات الطبية المحاسبية في الأسعار السابقة (باستخدام حساب 42 "علامة تجارية")، يجب تسجيل مبلغ التهمة، مما يشير إلى الأدوية الفاسدة:

حسابات الخصم 42 "علامة تجارية"،

الائتمان الفرعي 41-2 "منتجات البيع بالتجزئة" -يتم إيقاف مجموع الهوامش المتعلقة بالعقاقير التالفة.

في امتنان الحساب 94، سيتم شطب "النقص والخسارة من الأضرار التي لحقت القيم" فقط عن طريق شراء الأدوية (باستثناء العلامات، ولكن مع الأخذ في الاعتبار تكاليف تسليمها إلى الصيدلية، إذا تم توفيرها من قبل السياسة المحاسبية لمنظمة الصيدلة).

بناء على قرار اللجنة، فإن كمية الخسائر من العقاقير الطبية ذات العمر الخفيف منتهية الصلاحية هي إما للشخص الواحد أو نتيجة مالية:

الخصم من الحسابات الفرعية 73-2 "حسابات للتعويض عن الضرر المادي",

حساب الائتمان 94 "النقص والخسارة من قيم الضرر"- تم تعيينه إلى مرتكبي المبلغ من الخسائر من العقاقير؛

الخصم الفرعي Subaccount 91-2 "نفقات أخرى"،

حساب الائتمان 94 "النقص والخسارة من الأضرار التي لحقت القيم" -يعكس الخسارة من كتابة المخدرات.

مثال

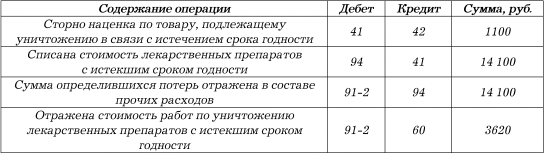

كشفت صيدلية LLC "الحدودية"، وهو دافع من UTII، في المخزون في المستودع عن أدوية غير محققة مع حياة الصلاحية منتهية الصلاحية. وفقا لسياسة المحاسبة الصيدلية، يتم النظر في البضائع في الأسعار السابقة. كان سعر المحاسبة للأدوية مع تاريخ انتهاء صلاحيته 15200 روبل، بما في ذلك علامة تجارية - 1100 روبل. تم إنتاج تدمير هذه الأدوية من قبل منظمة متخصصة. تكلفة العمل على تدميرها هي 3620 روبل.، بالإضافة إلى ذلك، ضريبة القيمة المضافة - 651 روبل.

لتعكس العمليات المتعلقة بالعقاقير من خلال حياة الصلاحية منتهية الصلاحية، سيكون محاسب الصيدلة الأسلاك التالية:

لا يتم توفير قانون الضرائب للاتحاد الروسي أن تكلفة الأدوية المدمرة يمكن أن تنعكس في تكوين النفقات التي تقلل من الأرباح الخاضعة للضريبة. يمنح التشريع الضريبي الحق في إدراج تكلفة الخسائر من نقص القيم المادية في الإنتاج وفي المستودعات (الفقرة 2 من المادة 265 من قانون الضرائب) و (أو) الضرر أثناء تخزين ونقل TMC ضمن حدود الخسارة الطبيعية (الفرعية 2، الفقرة 7 من الفن. 254 قانون الضرائب للاتحاد الروسي).

لكن التكاليف المرتبطة بإنتاج الأدوية التي دمرتها انتهاء تاريخ انتهاء الصلاحية يمكن أن تؤخذ في الاعتبار في تكوين النفقات التي تقلل من الأرباح الخاضعة للضريبة، كجزء من النفقات الأخرى، مماثلة لتكاليف أوامر الإنتاج الملغاة، في المبلغ التكاليف المباشرة.

لغرض فرض ضرائب على أرباح المنظمات، يتم الاعتراف بالنفقات باعتبارها تكاليف معقولة وفعالة من حيث التكلفة والموثق من قبل دافعي الضرائب لتنفيذ الأنشطة التي تهدف إلى الحصول على الدخل (المادة 252 من قانون الضرائب للاتحاد الروسي). تنشئ الصلاحية الاقتصادية لدافعي الضرائب الذي تكبده دافع الضرائب من خلال تركيز تكاليف الدخل، أي شرط النشاط الاقتصادي لدافعي الضرائب، مع مراعاة محتوى أهداف ريادة الأعمال ومهام المنظمة، و ليس الاستلام الفعلي للدخل في فترة إعداد تقارير محددة (ضريبة). وبالتالي، لا يتم استبعاد اعتماد نفقات لأغراض الضرائب وفي حالة استلام دافع الضرائب خسارة (خطاب إدارة الضرائب والجمارك وسياسة تعريفة العملاء في وزارة المالية الاتحاد الروسي في 27 أكتوبر 2005 . 03-03-04 / 4/69).

إن مؤسسة الصيدلة لديها الحق في مراعاة تكلفة الأدوية المدمرة كجزء من التكاليف التي تقلل من الأرباح الخاضعة للضريبة.

يمنح دافعي الضرائب الحق في تقليل كمية ضريبة القيمة المضافة، المستحقة لدفعها للميزانية، على مقدار الخصومات الضريبية (المادة 171 من قانون الضرائب للاتحاد الروسي). في الوقت نفسه، كقاعدة عامة يمكن تقديم كمية "مدخل" ضريبة القيمة المضافة على البضائع المشتراة إلى خصمهاعند تنفيذ الشروط التالية:

1) البضائع المشتراة مخصصة لتنفيذ عمليات ضريبة القيمة المضافة الخاضعة للبيانات (الفقرة 2 من الفن. 171 من قانون الضرائب للاتحاد الروسي)؛

2) البضائع التي اتخذت لحساب (الفقرة 1 من الفن. 172 من قانون الضرائب للاتحاد الروسي)؛

3) هناك فاتورة مزينة بشكل صحيح (البند 1 من المادة 172 من قانون الضرائب للاتحاد الروسي).

على سبيل المثال، اشترت صيدلية مجموعة من الأدوية لإعادة البيع اللاحقة. تم الفضل المخدرات في المستودع. تم اقتراح الفاتورة بشكل صحيح. وبالتالي، يتم اعتماد كمية ضريبة القيمة المضافة التي تنتمي إلى الأدوية المكتسبة إلى خصمها.

لم يكن جزء من الأدوية وقتا للتنفيذ قبل تاريخ انتهاء الصلاحية، وتم تدميرها. يجب استعادة كميات ضريبة القيمة المضافة التي اعتمدها دافع الضرائب لخصم البضائع المكتسبة لتنفيذ العمليات المعترف بها من قبل كائنات الضرائب، ولكن لا تستخدم للعمليات المحددة، يجب استعادتها ودفعها للميزانية.

تم تأكيد تنفيذ المخدرات مع تاريخ انتهاء الصلاحية منتهية الصلاحية وفقا للوائح المعنية بترخيص أنشطة إنتاج المخدرات، المعتمدة بموجب مرسوم حكومة الاتحاد الروسي في 6 يوليو 2006 رقم 415 "بشأن الموافقة على اللائحة ترخيص إنتاج المخدرات "، مثل الانتهاك الجسيم لظروف الترخيص.

على مثل هذا الانتهاك للفقرة 4 من الفن. 14.1 القانون الإداري هناك فرض عقوبة:

1) للمنظمات - بمبلغ 4 آلاف إلى 5 آلاف روبل أو تعليق أنشطة لمدة تصل إلى 90 يوما؛

2) بالنسبة للمسؤولين - بمبلغ 4 آلاف إلى 5 آلاف روبل؛

3) على الكيانات القانونية - من 40 ألف إلى 50 ألف روبل أو تعليق إداري للأنشطة لمدة تصل إلى 90 يوما.

يمكن الكشف عن انتهاك تشريع الاتحاد الروسي المعني بالمخدرات خلال مراجعة ضريبة الخروج. على سبيل المثال، التحقق من الوثائق الأساسية، اكتشفت وحدات التحكم حقائق تنفيذ المخدرات مع حياة الصلاحية منتهية الصلاحية.

عند اكتشاف الحقائق التي تشير إلى انتهاكات تشريعات المخدرات، يحق للسلطات الضريبية التقدم إلى الخدمة الفيدرالية للإشراف على الصحة والتنمية الاجتماعية مع عريضة لإلغاء أو تعليق ترخيص صيدلية للأنشطة الصيدلانية. بعد ذلك، وفقا للفن. 13 من القانون الاتحادي المتمثل في 8 أغسطس 2001 رقم 128-ФЗ "بشأن ترخيص أنواع معينة من الأنشطة"، يتم تنفيذ تعليق أو إلغاء الترخيص في المحكمة على أساس بيان سلطة الترخيص.

من قانون ضريبة الكتاب. ملاحظات المحاضرة مؤلف Belousov Danila S.6.3. فيما يلي مبادئ النورسمين والتعاريف في الحق الضريبي في آلية التنظيم القانوني للعلاقات الضريبية لمبادئ القواعد ومعايير التعريف معايير المحتوى العام. وضعوا التعريفات العامة للقانون الضريبي أو البداية الأولية

من كتاب قصة قصيرة مال مؤلف andrey andrey vsevolodovich.الحد الأقصى لقياس المزارعين بوب، ولكن دعونا نعود إلى التسعير. الجلوس، على سبيل المثال، في مزارعه المزارع بوب، وينمو خمس أكياس الحبوب كل عام. في كيس واحد، يجمع حبة الأعلاف المحمولة. آخر لديه ما يكفي من الطعام والأعلاف

من كتاب المحاسبة في الطب مؤلف Firstova سفيتلانا Yuryevna.6.6. المحاسبة في الصيدلة والمنظمات الصيدلانية (2 أور 2) بطبيعتها منظمات الصيدلة تنقسم إلى: - أدوية التصنيع على وصفات الأطباء والمتطلبات الخاصة بالمؤسسات الصحية والمتطلبات القياسية، تليها

من كتاب الاقتصاد المؤسسي. النظرية الاقتصادية المؤسسية الجديدة [تعليمي] مؤلف Ausan Alexander Alexandrovich.الفصل 1. القواعد والقواعد والمؤسسات سينظر هذا الفصل في أحد المفاهيم الأساسية للنظرية الاقتصادية المؤسسية الجديدة - مفهوم المعهد. الأول، التمهيدي، تكرس الفقرة من الفصل لمناقشة دور المعلومات في عملية التبني الاقتصادي

مؤلف Krasnoslobodseva G K.الفصل 1. مفهوم و أمر عام حساب الانخفاض الطبيعي (نفايات الإنتاج) عند شراء وتخزين وتنفيذ منتجات معينة، تحدث الخسائر والنقص، سبب انخفاض طبيعي. تحديد النقص الطبيعي

من كتاب تقليل أسعار الطبيعية مؤلف Krasnoslobodseva G K.الفصل 3. قواعد الطبيعية المزخرفة الكحول الإيثيلي عند تخزينها وفقا لترتيب وزارة الزراعة في الاتحاد الروسي في 12 ديسمبر 2006 رقم 463 "بشأن الموافقة على قواعد الخسائر الطبيعية الكحول الإيثيلي أثناء التخزين" وفقا لمرسوم حكومة الاتحاد الروسي من 12 نوفمبر 2002

من كتاب تقليل أسعار الطبيعية مؤلف Krasnoslobodseva G K.الفصل 4. معايير النقص الطبيعي في المنتجات والمواد الخام لصناعة السكر خلال التخزين والنقل حسب ترتيب وزارة الزراعة في الاتحاد الروسي في 28 أغسطس 2006 رقم 270 "بشأن الموافقة على قواعد انخفاض طبيعي للمنتجات والمواد الخام لصناعة السكر أثناء التخزين "الموافقة على ما يلي

من كتاب تقليل أسعار الطبيعية مؤلف Krasnoslobodseva G K.الفصل 5. معايير الخسائر الطبيعية للكتلة من جذور الجذر التوقف والبطاطا والفواكه والمحاصيل الخضروات الخضراء أوقات مختلفة تم تأسيس النضوج أثناء تخزين المعيار على البضائع القياسية التي تباع في النسب المئوية إلى دوران التجزئة بشأن تعويض الخسارة،

من كتاب تقليل أسعار الطبيعية مؤلف Krasnoslobodseva G K.الفصل 6. قواعد الخسائر الطبيعية للمنتجات البترولية أثناء الاستقبال والتخزين والإجازات والنقل. يتم استخدام الإجراءات اللازمة لتطبيق معايير بقاعدة الخسارة الطبيعية من قبل جميع المنظمات بغض النظر عن أشكال الملكية وتنفيذ وتلقي المنتجات البترولية على أساس

من كتاب تقليل أسعار الطبيعية مؤلف Krasnoslobodseva G K.الفصل 7. قواعد الخسارة الطبيعية للحوم والطيور والأرانب والأرانب أثناء التخزين والنقل وفقا لترتيب وزارة الزراعة في الاتحاد الروسي في 28 أغسطس 2006 رقم 269 "بشأن الموافقة على قواعد الخسائر الطبيعية اللحوم والطيور والأصول والأرانب أثناء التخزين "، حسب المرسوم

من كتاب تقليل أسعار الطبيعية مؤلف Krasnoslobodseva G K.الفصل 8. قواعد الخسائر الطبيعية للجبن والجبن المنزلية أثناء التخزين والنقل بأمر من وزارة الزراعة في الاتحاد الروسي 28 أغسطس 2006، تمت الموافقة على قواعد الخسائر الطبيعية للجبن والجبن المنزلية أثناء التخزين وبعد النظر في قواعد الخسارة الطبيعية للجبن المنزلية بسبب الخسارة الشامل

من كتاب تقليل أسعار الطبيعية مؤلف Krasnoslobodseva G K.الفصل 9. قواعد الخسارة الطبيعية أثناء التخزين زبدةمعبأة مع مونوليتين في أكياس شهادة جامعية والبطانة من المواد البوليمرية لمعيار الخسارة الطبيعية أثناء تخزين الزبدة، معبأة مع مونوليتين في الحزم البادفة والبطانة من البوليمر

من كتاب تقليل أسعار الطبيعية مؤلف Krasnoslobodseva G K.الفصل 10. الخسائر المحاسبية ونقصها. شطب البضائع ضمن حدود الإعلانات الطبيعية إلى المنظمات العاملة في منتجات التخزين والتجارة، المشكلة الأساسية يؤدي خسارتهم التي تنشأ نتيجة لذلك الأسباب الطبيعيةو

من كتاب تقليل أسعار الطبيعية مؤلف Krasnoslobodseva G K.الفصل 11. تأثير الخسارة الطبيعية للمحاسبة الضريبية للنقص والخسارة من الأضرار التي لحقت القيم المادية يمكن أن تؤخذ في الاعتبار عند حساب ضريبة الدخل على أساس الفرعية. 2 ص. 7 TBSP. 254 NK RF. لكن هذه النفقات مشدودة فقط في حدود الخسارة الطبيعية. النظام، ب.

من إدارة التسويق الكتب من قبل المؤلف ديكسون بيتر ر.تكاليف الحد من التكاليف هي تكاليف متغيرة التكاليف المباشرة لإنتاج وبيع وحدة إضافية من المنتجات تزيد عن حجم المنتجات الحالية المصنعة وتنفيذها. هذه التكاليف، كقاعدة عامة، تشمل مواد إضافية،

من تحميل الكتاب والتفريغ. دليل إدارة Gruce. مؤلف فولين فلاديسلاف فاسيليفيتش.معايير نموذجية لإصدار مجاني ملابس خاصةوأحذية خاصة وغيرها من وسائل الحماية الفردية لموظفي من خلال المهن ووظائف جميع قطاعات استخراج الاقتصاد (بصيغتها المعدلة في 17 ديسمبر 2001) مرفق مرسوم وزارة مجلس إدارة وزارة التردد الصيفي 30