Ինչու՞ գնահատել բնակարանը: Ամեն ինչ երաշխավորված վարկի ապահովման համար անշարժ գույքի գնահատման ընթացակարգի մասին

Բարի գալուստ Այսօր դուք կիմանաք, թե ինչ է իրենից ներկայացնում հիփոթեքի համար բնակարանի գնահատումը, ինչու է այն անհրաժեշտ, որքան արժե բնակարանը հիփոթեքով գնահատելը և որտեղ պատվիրել այն: Այս գրառման մեջ մենք ձեզ համար տեղեկություններ ենք հավաքել մեր փորձագետներից այս մասին կարևոր խնդիրիսկ մնացած հարցերին պատրաստ են պատասխանել մեկնաբանություններում։

Դիզայնի անբաժանելի մասը հիփոթեքային պայմանագիրգույքի արժեքի գնահատումն է։ Սա դաշնային պահանջ է: Բանկը բավականաչափ վարկ է տրամադրում մեծ չափսպահանջում է գրավ՝ վարկի գումարին հավասար կամ ավելի մեծ արժեքով: Անշարժ գույքի գնման վարկային պայմանագիր կնքելու դեպքում գնված բնակարանը գրավի առարկա է: Այս առումով իրականացվում է հիփոթեքային վարկավորման անշարժ գույքի գնահատում։

Բանկը որոշում է վարկի գումարը՝ ելնելով գույքի իրացվելիությունից և շուկայական արժեքից: Ընդ որում, հաշվի է առնվում նշված ամենացածր գինը։ Այսպիսով, ֆինանսական հաստատությունն իրեն ապահովագրում է վարկառուի կողմից վարկային պայմանագրի կոպիտ խախտումների դեպքում՝ դրանով իսկ կարողանալով գրավադրված գույքը վաճառել այնպիսի գնով, որը կփոխհատուցի վարկի բոլոր վնասները։

Նաև հիփոթեքային վարկավորման մեջ անշարժ գույքի գնահատումը կարևոր է հենց վարկառուի համար: Նախ, դա կօգնի նրան գնահատել վաճառողի կողմից սահմանված բնակարանի գնի համարժեքությունը: Երկրորդ՝ վարկառուն կարող է վստահ լինել, որ վճարումների հետագա ժամանակին մարման հնարավորության բացակայության դեպքում հիփոթեքային պայմանագիրը կարող է փակվել՝ բնակարանը վաճառելով արդար շուկայական արժեքով։

Մի կողմից բանկի շահերից է բխում, որ բնակարանի արժեքը արհեստականորեն բարձր չլինի, հակառակ դեպքում գրավի վաճառքը չի փակի հիփոթեքային պայմանագրի ծախսերը։ Մյուս կողմից, վարկառուն և հատկապես նրա ռիելթորը շահագրգռված են համապատասխանաբար ավելի մեծ վարկի և գործարքի ավելի մեծ գումարով։ Ուստի բոլոր կողմերի շահերը հարգելու համար անհրաժեշտ է անկախ փորձագիտական գնահատական ստանալ։

Ինչպե՞ս է հիփոթեքը գնահատում բնակարանը:

Նախ, արժե հաշվի առնել, որ բնակարանի գնահատումը կատարվում է այն ժամանակ, երբ վերջնականապես ընտրվում է բնակարանը և վաճառողի հետ պայմանավորվածություն կա: Որպեսզի անշարժ գույքի գնահատումը կատարվի հիփոթեքի համար, վարկառուն պետք է հավաքի փաստաթղթերի անհրաժեշտ փաթեթը:

Այն ներառում է.

- Իրավական փաստաթղթեր. Ամենից հաճախ սա բնակարանի սեփականության իրավունքի վկայականի կամ առուվաճառքի պայմանագրի պատճենն է: Եթե բնակելի տարածքի մի մասի վրա տրվում է հիփոթեք, ապա տրամադրվում է սեփական կապիտալի մասնակցության պայմանագրի պատճենը:

- BTI պլաններ, ներառյալ բնակարանի բացատրությունը. փաստաթուղթ, որն ունի ամբողջ տարածքի մանրամասն նկարագրությունը՝ նշելով. ճշգրիտ չափերըև հատակագիծը։ Առկա սխեմաների համաձայն՝ գնահատողը ստուգում է անշարժ գույքի անշարժ և փաստաթղթավորված պլանի ինքնությունը: Եթե հաշտեցման ընթացքում բացահայտվի բնակարանի վերակառուցման փաստը, ապա կպահանջվի գրանցել այն. առանց ձախողման. Հակառակ դեպքում բանկը կհրաժարվի վարկ տրամադրելուց:

- Կադաստրային անձնագրի պատճենը. Այս փաստաթուղթը տրվում է BTI-ի կողմից գույքի սեփականատիրոջը:

- Վկայական, որ տունը չի հայտնվում քանդման պլաններում (անհրաժեշտ չէ նոր շենքի համար):

- Եթե հիփոթեքը տրվում է մինչև 1960 թվականը կառուցված տան բնակելի տարածքի համար, ապա կպահանջվի համընկնման վկայագիր: Բանն այն է, որ հին տներն ունեն փայտյա հատակներ, որոնք ավելի հակված են կրակի։ Այդ պատճառով ապահովագրական ընկերությունները հրաժարվում են համագործակցել բանկի հետ՝ վախենալով հարձակողական գործողությունների աճող ռիսկերից: ապահովագրված իրադարձություն. Այս կապակցությամբ հիփոթեք չի կարող տրվել, քանի որ ապահովագրական պայմանագիր չկա։

- Ձեր անձնագրի պատճենը և կոնտակտային տվյալները:

Երբ բոլորը Պահանջվող փաստաթղթերկհավաքագրվի, վարկառուն պետք է դիմի գնահատող ընկերությանը և պայմանավորվի փորձաքննության վայրի և ժամի մասին: Նշանակված օրը գնահատողը գնում է օբյեկտ, որտեղ կատարում է գործողությունների որոշակի հաջորդականություն, որի արդյունքը կազմում է հաշվետվություն՝ հիփոթեքի առարկայի գնահատում։

Գնահատման մեթոդներ

Զբաղվելով փորձաքննությամբ՝ գնահատողն իր աշխատանքում կարող է օգտագործել մի քանի մեթոդներ՝ բնակարանների իրացվելի և շուկայական արժեքը որոշելու համար։ Ամենատարածված մեթոդը համեմատական է: Այս դեպքում օբյեկտը գնահատվում է նմանատիպ բնակարանների շուկայում փակ գործարքների առումով:

Ճիշտ է, արժեքային դատողությունները կատարվում են՝ հաշվի առնելով ուղղիչ գործոնների սահմանումը։ Դրանք հաշվարկվում են բնակարանային տարբեր նշանակալի ցուցանիշների տարբերության հիման վրա՝ տան նորույթը, բնակելի տարածքի չափը, հարդարման որակը, շենքի հեռավորությունը քաղաքային նշանակալի ենթակառուցվածքներից և այլն: Այս մեթոդը. կոչվում է նաև շուկայական մեթոդ:

Երկրորդ ամենատարածված մեթոդը, որն օգտագործում է գնահատողը իր աշխատանքում, ծախսատար է: IN այս դեպքըհաշվարկվում են միանման օբյեկտի կառուցման ծախսերը:

Երրորդ՝ ամենաքիչ կիրառելի մեթոդը (երբ բնակարանը գնահատելու պատճառը հիփոթեքն է) շահավետ է։ Այս դեպքում ենթադրվում է, թե ինչ պոտենցիալ եկամուտ կբերեր գույքը, եթե, օրինակ, օգտագործվեր վարձակալության կամ այլ նպատակներով, որոնց նպատակը եկամուտն է։

Համեմատական մեթոդի կիրառման ժամանակ որոշվում է բնակարանի շուկայական արժեքը, իսկ ծախսատար մեթոդի կիրառման դեպքում՝ հեղուկ արժեքը։ Սովորաբար շուկայական և հեղուկ գները էապես չեն տարբերվում, բայց լինում են դեպքեր, երբ տարբերությունը նկատելի է։ Օրինակ, բարձրորակ շինանյութից բնակարանում շատ թանկ վերանորոգում է արվել, բայց միևնույն ժամանակ տունը, որտեղ այն գտնվում է, պատկանում է հին ֆոնդին և գտնվում է քաղաքի կենտրոնից հեռու գտնվող թաղամասում։ Այս դեպքում շուկայական արժեքը շատ ավելի բարձր կլինի, քան իրացվելիությունը։

Օբյեկտը զննելու մեկնելիս գնահատողը ոչ միայն ստուգում է բնակարանը և հաշտվում BTI պլանների հետ, այլև լուսանկարում է տարածքը:

Պետք է նաև հաշվի առնել հետևյալ գործոնները.

- տարածքի հեղինակությունը և շրջակա միջավայրի բարեկեցությունը;

- մոտակա կանգառների, դպրոցների, երեխաների առկայությունը. այգիներ, կլինիկաներ, առևտրի կենտրոններև այլ ենթակառուցվածքներ;

- տան նորույթը, հարդարման վիճակը, մուտքերը, առաստաղները;

- ինչ նյութերից է կառուցված շենքը.

- տան հարկերի քանակը;

- կանաչապատում և կանաչապատում.

Բուն բնակարանի վերաբերյալ հաշվի է առնվում հետևյալը.

- քառակուսի;

- սենյակների քանակը և դրանց գտնվելու վայրը (դասավորությունը);

- հարդարման և հաղորդակցության վիճակը;

- հատակ;

- տեսանելի և թաքնված թերությունների կամ խափանումների բացակայությունը կամ առկայությունը.

Պատրաստ հաշվետվություն

Վերոնշյալ տվյալների հիման վրա գնահատողը կազմում է հաշվետվություն, որը պարունակում է հետևյալ տեղեկությունները.

- Առաջին հերթին նշվում են ֆիրման գնահատողի և պատվիրատուի տվյալները։

- Հետևյալը տեղեկատվություն է այն մեթոդների մասին, որոնցով կատարվել է գնահատումը:

- Տրամադրում է ամբողջական տեղեկատվություն գնահատված բնակարանի մասին:

- Անշարժ գույքի շուկայի համեմատական վերլուծություն.

- Գույքի իրացվելի և շուկայական արժեքը.

- Դիմում.

Առաջին հերթին բանկի վարկային մասնագետները կուսումնասիրեն ամփոփիչ մասը, որը պարունակում է հաշվետվություն։ Հայտում է, որ կտեղակայվեն գույքի փաստաթղթերն ու լուսանկարները, կկրկնօրինակվեն բնակարանի գնի մասին տեղեկությունները և, որ ամենակարևորն է, տվյալներ այն մասին, թե այդ դեպքում որքան կարող է բանկը շահել բնակարանի վաճառքից։ հիփոթեքային պայմանագրի դադարեցման մասին.

Հաշվետվությունն ինքնին տպագիր փաստաթուղթ է՝ A4 ձևաչափի 25-30 թերթ ծավալով, ժանյակավոր, համարակալված և վավերացված գնահատող ընկերության պատասխանատու աշխատակցի կնիքով և ստորագրությամբ։

Գնահատման հաշվետվության վավերականությունը 6 ամիս է: Նշված ժամկետից հետո, եթե ինչ-ինչ պատճառներով հիփոթեքային պայմանագիրը դեռ չի կնքվել, ապա բանկը կպահանջի նոր, արդիական փաստաթուղթ:

Հաշվետվության միջին ժամկետը 2-ից 5 աշխատանքային օր է:

Որն է գինը

Հիփոթեքի համար բնակարանի գնահատման արժեքը հիմնականում կախված կլինի այն տարածաշրջանից, որտեղ գնահատումը կկատարվի:

Մոսկվայում գնահատում կատարելու և հաշվետվություն կազմելու համար դուք պետք է վճարեք 3500-ից մինչև 5000 ռուբլի: Սանկտ Պետերբուրգում գնահատողի ծառայություններ պատվիրելը կարժենա 3000-4000 ռուբլի։

Եթե հիփոթեքը տրվում է մարզերում, ապա ծառայություն պատվիրելու համար վճարվում է միջինը 2000-3000 ռուբլի:

Գնահատողների ծառայությունների վրա խնայելու համար առաջին հերթին հոգ տանել ժամանակին ներկայացումգնահատման հարցումներ. Հաշվետվության հրատապ պատրաստման համար ընկերությունը կպահանջի լրացուցիչ վճար 2-3 հազար ռուբլի:

Ընտրելով, թե ումից կարելի է գնահատական պատվիրել, ուսումնասիրեք ֆիրմաների առաջարկները և ընտրեք ամենաեկամտաբերը: Այնուամենայնիվ, ուշադրություն դարձրեք կազմակերպության ծառայության երկարությանը և նրա հեղինակությանը: Ի վերջո, չնչին վճարով մեկօրյա ֆիրմայի կողմից պատրաստված հաշվետվությունը պարզապես կարող է չընդունվել բանկի կողմից, քանի որ այն չի կատարվի բոլոր անհրաժեշտ պահանջներին համապատասխան։

Ո՞վ է վճարում գույքի գնահատման համար: Բնակարան գնողը և ծառայություն պատվիրողը վարկառու է։ Ում վարկ է տրվում, շահագրգռված է հավաքել բոլոր փաստաթղթերը, հետևաբար վճարում է գնահատման համար:

Որտեղ պատվիրել բնակարանի գնահատում հիփոթեքի համար

Ո՞վ է իրականացնում գույքի գնահատումը: Սովորաբար սա կա՛մ այս տեսակի գործունեությամբ զբաղվող ընկերություն է, կա՛մ մասնավոր գնահատող: Այնուամենայնիվ, անշարժ գույքի օբյեկտների գնահատմամբ զբաղվող բոլոր անձանց (ֆիզիկական և իրավաբանական անձանց) նկատմամբ դրվում են հետևյալ պահանջները.

- Գնահատողի գործունեությունը պետք է ապահովագրված լինի 1 տարի ժամկետով։

- Ընկերությունը կամ անհատը պետք է լինի SRO-ի (ինքնակարգավորվող կազմակերպությունների ասոցիացիայի) անդամ, ինչպես նաև շարունակական հիմունքներով մուծումներ կատարի ընդհանուր հիմնադրամում:

- Գնահատողը պետք է ունենա քաղաքացիական պատասխանատվության քաղաքականություն 300,000 ռուբլի չափով:

Սրանք հիմնական կանոններն են: Բայց կա ևս մեկ բան, որը կարող է ազդել արդյունքի անկախության վրա՝ ընկերության կամ մասնավոր գնահատողի ներկայացուցիչը չպետք է լինի գնահատման ծառայություն պատվիրողի ազգականը։

Որպես կանոն, հիփոթեքի համար դիմելիս վարկառուն չի դժվարանում գնահատող գտնել։ Սովորաբար բանկն իր հաճախորդին տրամադրում է հավատարմագրված կազմակերպությունների ցանկ, որոնցից կարելի է պատվիրել այս ծառայությունը:

Ինչու՞ է ավելի լավ գնահատող ընտրել բանկի կողմից ներկայացված ցանկից: Քանի որ այս ցուցակի բոլոր ընկերությունները ֆինանսական կազմակերպության կանոնավոր գործընկերներ են, ապացուցել են իրենց այս շուկայում և փաստաթղթեր են պատրաստում Ռուսաստանի բանկերի ասոցիացիայի և Բնակարանային հիփոթեքային վարկավորման ասոցիացիայի բոլոր պահանջներին համապատասխան:

Պատվիրեք հաշվետվություն բանկի կողմից վստահված վստահելի ընկերությունից. մուտքագրեք փաստաթուղթը հնարավորինս շուտկատարվում է բոլոր պահանջներին համապատասխան։ Ինչու՞ ռիսկի դիմել և դիմել բանկի կողմից չհավատարմագրված ընկերություններին, որոնք իրենց աշխատանքի համար հնարավորինս քիչ գումար կխլեն, բայց վերջնական փաստաթուղթը վարկային մասնագետները չեն ստուգի, և անշարժ գույքի գնահատումը պետք է պատվիրվի: կրկին, չնախատեսված լինելով հանդերձ, լրացուցիչ ծախսեր, բացի վարկառուից, ոչ ոք չի վճարի:

Բանկում ստացված ցուցակից գնահատող ընտրելիս ուշադրություն դարձրեք, թե որքան ժամանակ է ընկերությունը գտնվում շուկայում, արդյոք կարողացել է իրեն ապացուցել, կարդացեք ակնարկները ինտերնետում:

Ընտրություն կատարելուց հետո դուք պետք է դիմեք գնահատողին և ներկայացնեք դիմում: Դրանից հետո դուք կարող եք սկսել հավաքել անհրաժեշտ փաստաթղթերը:

Ինչ անել, եթե բնակարանի գնահատված արժեքը տարբերվում է հիփոթեքային վարկի գումարից

Ելնելով այն արժեքից, որով կգնահատվի բնակարանը, բանկը կորոշի վարկի չափը։ Եթե գնահատված արժեքը հավասար է կամ փոքր-ինչ գերազանցում է վաճառողի կողմից սահմանված գինը, ապա հիփոթեքային վարկը կփակի նոր տուն ձեռք բերելու բոլոր ծախսերը: Բայց լինում են դեպքեր, երբ գնահատված արժեքը ցածր է բնակարան գնելու համար պահանջվող գումարից, և, համապատասխանաբար, բանկը չի կարող վարկ տրամադրել գնահատող ընկերության հաշվետվության մեջ նշվածից ավելի գումարով։ Ի՞նչ անել այս դեպքում:

Առաջին հերթին կարող եք երկրորդ գնահատումը պատվիրել մեկ այլ մասնագետի ձեր հաշվին: Հնարավոր է, որ նախնական գնահատումը հաշվի չի առել բոլոր գործոնները, որոնք ազդում են ճիշտ գնագոյացման վրա։

Եթե վերագնահատման ժամանակ գինը որոշվի նույն սահմաններում, ապա բացակայող գումարի համար հնարավոր է տրամադրել լրացուցիչ հիփոթեք։

Նաև մի անտեսեք վաճառողից զեղչ խնդրելու հնարավորությունը: Թերեւս իսկական գնորդ տեսնելով՝ զիջումների գնա։

Եթե հավելյալ անշարժ գույք չկա, և վաճառողը չի համաձայնում էականորեն իջեցնել գինը, ապա կարող եք կանխիկ վարկ ստանալ բաց թողնված գումարի համար։ Ճիշտ է, տոկոսադրույքը զգալիորեն բարձր կլինի հիփոթեքային տոկոսադրույքից։

Եզրակացություն

Ոչ մի հիփոթեքային գործարք չի ավարտվում առանց բնակարանի գնահատման: Սա պարզապես ձեւականություն չէ, որը պահանջում է լրացուցիչ ծախսեր։ Լավ իրականացված գնահատումը հաստատում է, որ հիփոթեքային պայմանագրի դադարեցմանը հանգեցնող իրավիճակների դեպքում բնակարանը կարող է իսկապես վաճառվել կողմերի մասնակիցներից մեկի կողմից՝ դրանով իսկ ծածկելով բոլոր կորուստները: Ե՛վ բանկի, և՛ հաճախորդի համար գլխավորն այն է, որ գնահատումը լինի օբյեկտիվ, պրոֆեսիոնալ և անկախ:

Եթե ունեք հարցեր այս թեմայի վերաբերյալ, մենք սպասում ենք նրանց մեկնաբանություններում։

Ձեզ համար հետաքրքիր և կարևոր կլինի նաև սովորել, թե ինչպես ճիշտ դասավորել այն և ինչու է դա անհրաժեշտ։

Մենք երախտապարտ կլինենք հոդվածի վերահրապարակման, հավանելու և գնահատելու համար։

Հիփոթեքի համար բնակարանի գնահատումը պարտադիր պահանջ է, առանց որի անհնար է պայմանագիր կնքել: Փորձագետի եզրակացությունն է, որ հիմնարար կլինի որոշելու այն գումարը, որը բանկը կտրամադրի վարկառուին։

Ինչու՞ է ձեզ անհրաժեշտ հիփոթեքային վարկի գնահատում:

Անշարժ գույքի գնահատումն անհրաժեշտ է որոշելու այն գումարը, որը բանկը պատրաստ կլինի տրամադրել վարկառուին որպես հիփոթեքային վարկ. Բանկի համար հիփոթեքի դիմաց բնակարանի գնահատման մասին հաշվետվությունն անհրաժեշտ է` որոշելու այն գումարը, որը նա կարող է վերականգնել պարտքի դեպքում և գրավադրված գույքը վաճառելու անհրաժեշտության դեպքում: Քանի որ երկրորդական բնակարանի գինը կարող է շատ տատանվել (շատ գործոններ ազդում են վերջնական արժեքի վրա. հիմնանորոգման անհրաժեշտությունից մինչև բնակարանի գտնվելու վայրը), գնահատողի եզրակացությունը կորոշի, թե որքան է անհրաժեշտ այս գույքը գնելու համար և ինչ: պետք է լինի վարկի չափը.

Փորձագիտական եզրակացության հիման վրա բանկը որոշում է տրվելիք հիփոթեքի չափը:

Երբեմն պոտենցիալ վարկառուների մոտ հարց է առաջանում, թե ինչու է նրանց անհրաժեշտ հիփոթեքով նորակառույց շենքում բնակարանի գնահատումը, քանի որ բնակարանների արժեքը որոշվում է կառուցապատողի կողմից: Դասարան նոր բնակարանիրականացվում է օբյեկտի սեփականության իրավունքի գրանցումից հետո՝ հիփոթեքի գրանցման համար։ Այս փուլում գնահատողի հաշվետվության տրամադրման անհրաժեշտությունը բանկը, որպես կանոն, նախատեսում է որպես վարկառուի պարտավորություններից մեկը վարկային պայմանագրով։

Որտեղ պատվիրել բնակարանի գնահատում հիփոթեքի համար:

Բնակարանի գնահատման պահանջը նախատեսված է Արվեստի 1-ին կետով: «Հիփոթեքի (անշարժ գույքի գրավի) մասին» դաշնային օրենքի 9-ը: Այս նորմը նախատեսում է, որ հիփոթեքի առարկան (այսինքն՝ անշարժ գույքի օբյեկտը), դրա արժեքը, վարկի ժամկետը և ընդհանուր գումարը պետք է անպայմանորեն սահմանված լինեն պայմանագրում։ Նաև պայմանագրով կարող է սահմանվել պարտքերի հավաքագրման կարգը։

Վարկառուն կարող է ընտրել գնահատողին, բայց սովորաբար բանկն ունի մասնագետների իր ցանկը, որոնց կարող է խորհուրդ տալ: Բանկային կազմակերպությունն իրավունք չունի պնդելու կոնկրետ գնահատողին, բայց ֆինանսական կազմակերպության կողմից հաստատված փորձագետի հետ կապ հաստատելը կարագացնի հիփոթեքային հայտի քննարկման գործընթացը, քանի որ բանկը ստիպված չի լինի ստուգել անհայտ մասնագետի որակավորումը:

Բանկն իրավունք չունի արգելելու կամ նշելու, թե որ մասնագետի հետ կապվի։ Եթե վարկառուն կտրականապես չի ցանկանում դիմել բանկի կողմից նշված ընկերությանը, իսկ բանկային կազմակերպությունը հրաժարվում է ընդունել մեկ այլ փորձագետի եզրակացությունը, ապա վարկառուն պետք է պահանջի գրավոր մերժում՝ նշելով հիմնավորված պատճառները։

Հիփոթեքային վարկավորման մեջ անշարժ գույքի գնահատումն իրավունք ունի արտադրել հավատարմագրված մասնագետ, որը բավարարում է մի շարք պահանջներ.

- անշարժ գույքի գնահատողների գրանցված կազմակերպության ներկայացուցիչ է.

- ունեն քաղաքացիական պատասխանատվության քաղաքականություն առնվազն 300,000 ռուբլու չափով: Այս քաղաքականությունը երաշխիք է, որ անշարժ գույքի գնահատման ժամանակ պատահական կամ հատուկ սխալի դեպքում երրորդ անձինք չեն տուժի: Օբյեկտի արժեքի սխալ գնահատման դեպքում վնասը ծածկվելու է սույն քաղաքականությամբ: Գնահատողի քաղաքացիական պատասխանատվության քաղաքականություն ունենալու պահանջը կարգավորվում է Արվեստ. «Գնահատման գործունեության մասին» Դաշնային օրենքի 24.7 Ռուսաստանի Դաշնություն».

Գնահատումներ կարող են անցկացնել միայն հավատարմագրված մասնագետները:

Ի՞նչ փաստաթղթեր են անհրաժեշտ բնակարանը հիփոթեքի դիմաց գնահատելու համար:

Հիփոթեքի համար անշարժ գույքը գնահատելու համար դուք պետք է ներկայացնեք հետևյալ փաստաթղթերը.

- իրավական փաստաթղթեր. Ամենից հաճախ նման փաստաթուղթը վաճառքի պայմանագիր է.

- տեխնիկական անձնագիր BTI-ից.

Բոլոր ներկայացված փաստաթղթերը հավաստվում են հաճախորդի կողմից՝ իր ստորագրությամբ։

Որքա՞ն արժե գույքի գնահատումը հիփոթեքի համար:

Միջին հաշվով, հիփոթեքի համար բնակարանի գնահատման գինը տատանվում է 2000-3000 ռուբլի: Մոսկվայում և Սանկտ Պետերբուրգում փորձագետի ծառայությունների գինը որոշ չափով ավելի բարձր է և կազմում է մոտ 4000-5000 ռուբլի։ Բնակարանի արժեքի ֆոնին այդ ծախսերը այնքան էլ մեծ չեն։

Ծառայության արժեքը կախված է ոչ միայն մասնագետի հմտության մակարդակից, այլև որոշ այլ գործոններից.

- բնակարանի գտնվելու վայրը. Մի բան է, եթե բնակարանը գտնվում է քաղաքում, և բոլորովին այլ բան, եթե գնահատողը պետք է գնա ինչ-որ հեռավոր գյուղ.

- հրատապություն. Որքան արագ վարկառուն պետք է փորձագիտական եզրակացություն ստանա, այնքան ավելի թանկ կլինի ծառայության արժեքը։

Որքա՞ն արժե Սբերբանկում հիփոթեքի համար բնակարանի գնահատումը: Միջին հաշվով, ծառայության արժեքը 3000-3500 ռուբլի է:

Խոսելով այն մասին, թե ով է վճարում հիփոթեքով բնակարանի գնահատումը, բոլոր ծախսերը կրում է վարկառուն։

Ինչպե՞ս է բնակարանը գնահատվում հիփոթեքի դիմաց:

Հիփոթեքի դիմաց բնակարանի շուկայական արժեքը գնահատելու կարգը չի տարբերվում սովորական առքուվաճառքի գործարքի անշարժ գույքի գնահատումից: Հաճախորդը պետք է պայմանագիր կնքի փորձագետի հետ: Դրանից հետո որոշվում է ամսաթիվը, թե երբ պետք է մասնագետը գա ու ստուգի վաճառքի օբյեկտը։ Գնահատողն, անկասկած, անձամբ է անում բնակարանի այնպիսի լուսանկարներ, որոնք այնուհետև կցում է հաշվետվությանը։

Անշարժ գույքը հիփոթեքի համար ինքնուրույն գնահատելու մի քանի եղանակ կա.

- շուկա (համեմատական) - նմանատիպ անշարժ գույքի հետ արդեն ավարտված գործարքների համեմատություն.

- շահավետ - ապագայում այս օբյեկտի հեռանկարների գնահատում եկամուտ ստեղծելու առումով.

- ծախսատար - ծախսերի գնահատում, որը կպահանջվի նմանատիպ օբյեկտի կառուցման համար:

Բացի բուն բնակարանից, գնահատողը ուսումնասիրում է հետևյալ գործոնները, որոնք ի վերջո ազդում են վերջնական արժեքի վրա.

- շենքի կառուցման տարին էր կապիտալ վերանորոգումԻնչպիսի՞ն է կապի վիճակը:

- Որքա՞ն է հանրային տրանսպորտի կանգառը:

- սոցիալական ենթակառուցվածքների առկայություն;

- տարածքի անվտանգություն.

Եթե տարածքը նոր է, ապա գնահատվում է դրա զարգացման հեռանկարը։

Բոլոր գործոնները ուսումնասիրելուց և վերլուծելուց հետո փորձագետը պատրաստում է վերջնական մանրամասն հաշվետվություն պատճառաբանված որոշումը. Սովորաբար զեկույցը տեւում է մոտ 25-30 էջ։ Այն ցույց է տալիս երկու գին, որոնք կարող են տարբերվել՝ շուկայական և հեղուկ։

Շատ գործոններ ազդում են գնահատված արժեքի վրա:

Ի՞նչ է շուկայական և իրացվելի արժեքը:

Շուկայական արժեքն այն գինն է, որով կարելի է վաճառել տունը նորմալ ռեժիմ. Հեղուկ արժեքն այն գինն է, որով վաճառողը կարող է անմիջապես վաճառել գույքը հարկադիր վաճառքի դեպքում: Որպես կանոն, հեղուկ արժեքը կազմում է շուկայական գնի մոտ 80%-ը։

Բանկերը ուշադրություն են դարձնում իրացվելի արժեքին, այսինքն՝ այն գնին, որով կարող են վաճառել գրավ դրված գույքը։

Որքան ցածր է իրացվելիության արժեքը, այնքան ավելի փոքր չափսհիփոթեքային վարկը կտրամադրվի բանկի կողմից:

Որքա՞ն է տևում հիփոթեքի համար բնակարանի գնահատումը:

Համաձայն դաշնային օրենք«Ռուսաստանի Դաշնությունում գնահատման գործունեության մասին» հաշվետվությունը ուժի մեջ է թողարկման օրվանից վեց ամիս:

Սակայն գնահատման ամսաթիվը և հաշվետվության ամսաթիվը տարբեր են: Որպես կանոն, սա մի քանի օր է, բայց երբեմն օբյեկտի փաստացի ստուգման ամսաթվի և փորձագիտական եզրակացության ստորագրման ամսաթվի միջև տարբերությունը կարող է տարբերվել մեկից երկու շաբաթով:

Փորձագետի եզրակացությունը ուժի մեջ է վեց ամիս։

Հիփոթեքի համար ապօրինի վերակառուցմամբ բնակարանի գնահատում

Վրա այս պահինԱնշարժ գույքի շուկայում ներկայացված բնակարանների կեսից ավելին որոշակի փոփոխություններ ունեն. Օրենքի համաձայն, վերակառուցումը համարվում է նույնիսկ դռների ձևի փոփոխություն կամ միջանցքում կամ ննջասենյակում մառան հրաժարվելը:

Բանկի տեսանկյունից բոլոր չարտոնված փոփոխությունները թերություններ են, որոնք բացասաբար են անդրադառնում բնակարանի արժեքի վրա։ Ըստ այդմ, բնակարանի իրացվելի արժեքը նվազում է, և վարկառուն կարող է հույս դնել ավելի փոքր հիփոթեքային վարկի վրա։

Վերակառուցման յուրաքանչյուր դեպք դիտարկվում է առանձին: Դժվար կամ գրեթե անհնար է օրինականացնել հետեւյալ տեսակներըվերամշակում:

- բնակարանի ներսում բոլոր միջնապատերի ապամոնտաժում;

- կրող պատերի քանդում կամ մասնակի ապամոնտաժում;

- կենտրոնացված ջեռուցման համակարգով աշխատող «տաք հատակ» համակարգի տեղադրում.

- հարևանների կենդանի սենյակներից վերևում խոհանոցի, լոգարանի կամ զուգարանի տեղադրում.

- սենյակի և պատշգամբի միջև պատի ապամոնտաժում կենտրոնացված համակարգով աշխատող ջեռուցման մարտկոցի տեղադրմամբ.

- օդափոխության համակարգերի ապամոնտաժում կամ հրդեհային լյուկերի փակում, եթե այդպիսիք կան:

Երբեմն հաճախորդները խնդրում են փորձաքննության եզրակացության մեջ չնշել վերակառուցման փաստը: Նման տեղեկատվության թաքցումը հենց փորձագետի համար հղի է բանկում հավատարմագրումից զրկելով, իսկ վարկառուի համար՝ բանկի կողմից վարկը ժամկետից շուտ մարելու պահանջով: Վատագույն դեպքում բանկը կարող է դատի տալ իրեն պատճառված ողջ վնասը վերականգնելու համար։ Հաշվի առնելով հետևանքների լրջությունը՝ բարեխիղճ գնահատողները երբեք նման լուրջ խախտում չէին անի։

Չլիազորված վերակառուցումը կարող է լուրջ խոչընդոտ հանդիսանալ հիփոթեքային վարկ ստանալու համար:

Արդյունքներ

Այսպիսով, հիփոթեքային վարկ ստանալու համար անհրաժեշտ է բնակարանի գնահատում։ Մասնագետի ընտրությունը, նրա հետ պայմանագիր կնքելը և նրա ծառայությունների դիմաց վճարումն ամբողջությամբ վարկառուինն է, սակայն բանկը կարող է խորհուրդ տալ կապ հաստատել այս կամ այն ընկերության հետ:

Թերևս ինչ-որ մեկը տեղյակ չէ, որ բնակարանի հիփոթեքի գնահատումը կատարվում է ոչ միայն այն դեպքում, երբ վարկառուն, հենց այս հիփոթեքը ստանալու համար, բանկին առաջարկում է իր արդեն իսկ ունեցած անշարժ գույքը որպես ֆինանսական երաշխիք։ Էլ ի՞նչ է պետք այս ընթացակարգը?

Բանկի համար բնակարանի/տան արժեքը նույնպես հիմնարար նշանակություն ունի այս կոնկրետ բնակարանն իր հաճախորդի կողմից ապառիկ գնելիս: Հասկանալի է, քանի որ ֆինանսական հաստատությունը հիփոթեքի չարամիտ չվճարման դեպքում նախ վարկառուից կվերցնի հիփոթեքային գույքը։ Բացի այդ, շատ իրավիճակներում բնակարանների համար վարկ տրամադրելիս նախ սակարկվում է վարկի մոտավոր գումարը:

Եվ միայն դրանից հետո առաջնային (ներկայումս, գրեթե միշտ առաջնային) շուկայում ընտրվում է հարմար բնակելի տարածք։ Եվ բանկին անհրաժեշտ է այս բնակարանի անկախ գնահատում և խիստ հաշվետվություն, որը հիմնովին կորոշի բնակարանի կամ առանձնատան շուկայական և իրացվելի արժեքը։ Միայն այն բանից հետո, երբ կազմակերպությունը հաճախորդին կտրամադրի որոշակի գումար:

Ի դեպ, այժմ որոշ բանկերում կիրառվում է անկանխիկ գործարքների գրանցում։ Երբ վարկառուն ձեռքի տակ չի էլ ստանում կանխիկ գումար, իսկ բանկը ինքը՝ որպես վերավաճառող, վճարում է հիմնական սեփականատիրոջը (մշակող, շինարարական ընկերություն) Իսկ հաճախորդը հետո աստիճանաբար բանկ է վերադարձնում իր ծախսած գումարը տոկոսներով։ Գնահատման ընթացակարգի անհրաժեշտությունը օրինականորեն նախատեսված է «Հիփոթեքի (անշարժ գույքի գրավի) մասին» դաշնային օրենքով՝ 9-րդ հոդվածի 1-ին կետով (2013 թվականի մայիսի 7-ին):

Ինչ դուք պետք է իմանաք գնահատողի մասին

Գնահատողի ընտրությունը և նրա ծառայությունների դիմաց վճարումը միայն վարկառուի խնդիրն է: Թեև ոչ ոք չի սահմանափակում հաճախորդի ընտրությունը, խորհուրդ է տրվում, որ անշարժ գույքի գնահատման ընկերությունը հավատարմագրվի այն բանկի կողմից, որտեղ հաճախորդը մտադիր է հիփոթեք վերցնել: Քանի որ յուրաքանչյուր բանկ կարող է ունենալ գնահատման հաշվետվությունների իր պահանջները: Բացի այդ, ցանկացած նման հաշվետվություն պետք է համապատասխանի Ռուսաստանի բանկերի ասոցիացիայի (ARB) և Բնակարանային հիփոթեքային վարկավորման ասոցիացիայի (AHML) պահանջներին:

Որպեսզի այս բոլոր կետերը վստահաբար պահպանվեն, վարկառուի կողմից ընտրված ընկերությունը պետք է ունենա SRO-ներին (անշարժ գույքի շուկայում ինքնակարգավորվող կազմակերպություններ) անդամակցության հաստատում և քաղաքացիական պատասխանատվության ապահովագրության քաղաքականություն: նվազագույն գումարը 300 հազար ռուբլով: Գնահատող ընկերության ապահովագրական քաղաքականությունը ցույց է տալիս, որ կազմակերպությունը մի քանի տարի է, ինչ զբաղվում է համապատասխան գործունեությամբ։

Գումարած, դա երաշխիք է, որ մասնագետի սխալ հաշվարկի կամ սխալի դեպքում գումարը կվերադարձվի հաճախորդին ամբողջությամբ կամ մասնակի (կախված հաշվետվության մեջ թույլ տված սխալի ծանրությունից): Եթե անկախ ընկերությունը հավատարմագրված չէ բանկի կողմից, ապա վարկառուն պետք է այս բոլոր մանրամասները կցի հաշվետվությանը: Հիփոթեքի դիմաց բնակարանի գնահատումը, որպես կանոն, պատվիրվում է վարկատու բանկի հետ առաջին նախնական հարցազրույցից հետո: Մոտավորապես իմանալու համար, թե ինչպիսի բնակարան պետք է գնահատեք:

Որպեսզի այնպես չլինի, որ հաճախորդը վճարել է 2,2 միլիոն ռուբլի արժողությամբ բնակարանի վերլուծության համար, և բանկը հետագայում համաձայնել է հիփոթեք տրամադրել միայն, ասենք, 1,5 միլիոն ռուբլու չափով: Գնահատող կազմակերպությունների գնացուցակը տատանվում է՝ կախված քաղաքից և հանգամանքներից: Նվազագույնը - 2000 ռուբլի մեկ հաշվետվության համար: Բայց այս գումարը կարող է աճել մինչև 6000 ռուբլի:

Պահանջվող փաստաթղթեր

Նախևառաջ անհրաժեշտ է գնահատում պատվիրել միայն այն դեպքում, երբ վարկառուն պատրաստվում է բանկին գրավադրել առկա անշարժ գույքը: Այսպիսով, գնահատման ծառայության մոտավոր արժեքը և դրա իրականացման ժամկետը կարելի է քննարկել մասնագետների հետ և հեռախոսով: Հեռախոսով կարող եք նախնական դիմում թողնել գնահատման վերաբերյալ համաձայնագրի կնքման համար: Դեմ առ դեմ հանդիպման ժամանակ հաճախորդը պետք է ընտրված կազմակերպությանը տրամադրի փաստաթղթերի փաթեթ: Այս հանգամանքներում պատճենները բավարար կլինեն, բայց դրանք պետք է վավերացվեն նոտարի կողմից:

- Անձնագիր և հաճախորդի կոնտակտային տվյալները:

- Գնահատվող գույքի կադաստրային և տեխնիկական անձնագրերը (տրված BTI-ի կողմից):

- Բնակարանի և/կամ տան հատակագծի ցանկալի սխեման.

- Մինչև 1970 թվականը կառուցված շենքերի համար լրացուցիչ երաշխիքային վկայագիր կպահանջվի, որ շենքը չի քանդվի կամ վերակառուցվի:

- Փաստաթուղթ, որը հիմնավորում է գնահատման անհրաժեշտությունը՝ բնակարանի սեփականության իրավունքի հաստատում, հիփոթեքի հնարավոր թողարկման վերաբերյալ բանկային քաղվածք, սեփական կապիտալում մասնակցության վկայագիր և այլն:

Քանի որ այս հոդվածը վերաբերում է հատկապես հիփոթեքի համար բնակարանի գնահատմանը, ապա ապագայում նկատի կունենան այս տեսակի բնակելի գույքը: Քանի որ բնակարանները Ռուսաստանի Դաշնությունում բնակարանների ամենատարածված տարբերակն են, գնահատող ընկերություններն արդեն «ձեռքեր» ունեն իրենց ծախսերի վերլուծության հարցում: Գրեթե միշտ, բնակարանի ստուգման ընթացակարգը տևում է ոչ ավելի, քան մի քանի ժամ:

Բնակարանի երկու տեսակի արժեք, ինչպես են դրանք տարբերվում և ինչու են դրանք կարևոր վարկառուի համար

Նախապես որոշված ժամին գնահատողը մեկնում է հասցե։ Մասնագետը իրականացնում է բնակարանի տեսողական համալիր զննում, լուսանկարում է բոլոր տարածքները, ուսումնասիրում տունը և հարակից տարածքը։ Այստեղ կարևոր է նշել, թե ինչու է հիփոթեքի համար անշարժ գույքի գնահատումը բաղկացած է երկու մակարդակից. Փաստն այն է, որ անշարժ գույքն ունի իրացվելի և շուկայական արժեք։ Հեղուկի արժեքը որոշվում է ծախսերի մոտեցմամբ: Այսինքն՝ գնահատողը պարզում է, թե որքան գումար կպահանջվի նմանատիպ օբյեկտ կառուցելու համար։

Այստեղ որպես հավելում ավելացվում են համեմատական (անալոգային) և եկամտային մոտեցումները։ Համեմատական մոտեցումը նշանակում է անշարժ գույքի շուկայում բոլոր նմանատիպ գործարքների մոնիտորինգ՝ միջին գինը որոշելու համար: Եկամուտի մոտեցումը որոշում է, թե մոտ ապագայում (վեց ամսից մինչև 3 տարի) շուկայում ուսումնասիրվող գույքը որքանով կարող է թանկանալ: Ի՞նչ է հեղուկ արժեքը: Այն որոշում է, կարծես, բնակարանի օբյեկտիվ արժեքը:

Շուկայական արժեքի մանրամասները

Բայց գնահատման երկրորդ մակարդակը պարզում է, թե որքան կարող է վաճառողը խնդրել տվյալ բնակելի տարածքի համար: Այսինքն՝ սա կլինի նրա շուկայական արժեքը։ Կարող է թվալ, որ շուկայական արժեքը ավելի սուբյեկտիվ բնութագիր է, քան իրացվելի արժեքը: Բայց ոչ. Առաջնային սեփականատերը միշտ ստիպված է նայել անշարժ գույքի շուկայում ընդհանուր իրավիճակին։

Եթե նա գերգանձում է, ապա հաճախորդները կհոսեն դեպի այլ վաճառողներ, որոնք ավելի լավ գործարքներ ունեն: Թեեւ սա էլ իր «որոգայթներն» ունի՝ մենաշնորհների կառուցում, գնային մանիպուլյացիաներ... Սակայն սա բոլորովին այլ թեմա է։ Տան շուկայական գինը որոշվում է մի շարք բնութագրերով, որոնք բոլորն էլ պետք է արտացոլվեն գնահատողի զեկույցում.

- Ենթակառուցվածքի վերլուծություն. որքանով է հարմար շենքը գնահատված բնակարանով, որը գտնվում է մոտակա հիվանդանոցներից, դպրոցներից, առևտրի կենտրոններից, տրանսպորտային հանգույցներից, մայրուղիներից և այլն: Հաշվի է առնված բակային տարածքի դասավորությունը:

- Տան վերլուծություն - շահագործման տարեթիվը և շինարարության ժամանակը, հարկերի քանակը, շենքի տեսակը, հիմնական շինանյութը (պանել, աղյուս, փայտ և այլն), տեխնիկական և կապի սարքավորումներ (էլեկտրաէներգիա, ջրամատակարարում, ջեռուցում, գազամատակարարում, հեռախոս , ինտերնետ, արբանյակային հեռուստատեսություն), տեսանելի թերությունների առկայություն / բացակայություն։

- Բնակարանի վերլուծություն - հարկ, ընդհանուր և կենսատարածքՍենյակների քանակը և յուրաքանչյուրի մակերեսը, պատուհանների վիճակը, պատշգամբների կամ լոջաների առկայությունը/բացակայությունը, դասավորության որակը, ապօրինի վերակառուցման բացակայությունը, վերանորոգման որակը և ընդհանուր վիճակը:

Ընդհանուր առմամբ, իրացվելիությունը և շուկայական արժեքը հազվադեպ են էապես տարբերվում: Վառ օրինակնրանց միջև մեծ տարբերությունը առաջին կարգի ավարտված բնակարանն է (բարձր շուկայական արժեք) հին, երկհարկանի, փայտե տանը (ցածր շուկայական արժեք): Այսպես թե այնպես, բայց բանկը միշտ հիփոթեք է տալիս՝ ելնելով ավելի քիչ արժեքից։ Ընդ որում, նվազագույն ցուցանիշից կախված կլինի ոչ միայն վարկի չափը, այլև վարկի ժամկետն ու տոկոսադրույքը։ Այսպիսով, հաստատությունը նվազագույնի է հասցնում հնարավոր ծախսերը: Վարկառուն կարող է խնդիրներ ունենալ, երբ շուկայական արժեքը զգալիորեն բարձր է իրացվելիությունից:

Բանկը գումար կտրամադրի ծախսային մոտեցման արդյունքներին համապատասխան, իսկ բնակարան վաճառողը ավելին է խնդրում։ Այնուհետև վարկառուին մնում է երկու տարբերակ՝ փնտրել լրացուցիչ ֆինանսներ (օրինակ՝ թողարկել սպառողական վարկ) կամ փնտրեք այլ, ավելի էժան բնակարան։ Կարող եք նաև խնդրել վերավերլուծությունբնակարանային.

Եզրափակելով, հարկ է զգուշացնել, որ չպետք է փորձեք բանակցել գնահատողի հետ գինն արհեստականորեն ուռճացնելու մասին։ Բանկի թողարկման համար ավելի շատ փող. Բանկերն ունեն իրենց մասնագետները, ովքեր բազմիցս կրկնակի կստուգեն հաշվետվությունը։ Նման վերստուգումներ անհրաժեշտ են նաև չմտածված սխալները հայտնաբերելու համար:

Ընդհանուր առմամբ, գնահատող ընկերությունների գործունեությունը վերահսկվում է «Ռուսաստանի Դաշնությունում գնահատման գործունեության մասին» դաշնային օրենքով, 1998 թվականի հուլիսի 29-ի թիվ 135-FZ: Կատարված սխալների համար ընկերությունը հաճախորդի նկատմամբ կարող է կրել ֆինանսական և վարչական, երբեմն նաև քրեական պատասխանատվություն: Հիփոթեքի համար անշարժ գույքի գնահատումը ենթադրում է բավականին մեծ շրջանառություն գումարներ, ուստի այստեղ ճշգրտությունն ու երաշխիքները շատ կարևոր են։

Պատրաստ հաշվետվություն

Երբ ամեն ինչ ավարտվում է, մասնագետը կազմում է գրավոր հաշվետվություն (մինչև 30 էջ) և զանգահարում հաճախորդին, որպեսզի վերջինս ժամանի ընկերության գրասենյակ՝ վերջնական ստուգման համար։ Լիարժեք, պատրաստ, գրավոր հաշվետվությունը պետք է պարունակի հետևյալ կետերը (մանրամասն նկարագրությամբ).

- գնահատող ընկերության ընդհանուր տվյալները և անձամբ հաճախորդի տվյալները (անձնագիր, կոնտակտներ, ընկերության տվյալներ, եթե հաճախորդը իրավաբանական անձ է).

- օգտագործված գնահատման բոլոր մեթոդների ամբողջական ցանկը.

- ուսումնասիրված անշարժ գույքի վերաբերյալ տվյալների փաթեթ.

- այս պահին անշարժ գույքի շուկայի մոնիտորինգ՝ ապագայի կարճաժամկետ կանխատեսմամբ.

- բնակարանային ծախսերի երկու տեսակի որոշում.

- դիմումը. Բանկի համար ամենակարևոր մասը. Սա ներառում է. գույքի բոլոր հիմնական փաստաթղթերը, ֆիրմայի աշխատակցի կողմից արված գույքի լուսանկարները, շուկայական արժեքի և լուծարման գնի վերացուցումը: Վերջին պարբերությունը բանկին տեղեկացնում է, թե որքանով նա կկարողանա վաճառել այս բնակարանը վարկառուի հետ հիփոթեքային պայմանագրի դադարեցման դեպքում:

Ներկայացված նյութը տեղեկատվական և կիրառական բնույթ է կրում, այսինքն՝ հոդվածը նպատակ ունի պատասխանել հիփոթեքային վարկ վերցնելիս ծագող ամենատարածված հարցերին և բնակարանների գնահատման հետ կապված ընթացակարգին:

Նախապատմություն. մի ընտանիք դիմեց մեզ հիփոթեքով Մոսկվայի բնակարան գնելու համար փաստաթղթերի պատրաստման ծառայության համար: Բանկը, բնակարանի հիփոթեքը հաստատելու համար, դրա գնահատումը պահանջում է նաև անկախ փորձագետ գնահատողներից։ Գնահատման հաշվետվություն պատվիրելը և ստանալը մեր փաստաթղթերի պատրաստման ծառայության մի մասն է, ուստի մենք սկսեցինք փնտրել համապատասխան գնահատման փորձագետ: Որոնման ընթացքում մենք պատահաբար հանդիպեցինք OcenkaShop.ru ծառայությանը:

Այս ծառայությունը պարզվեց, որ հարմար է, քանի որ պետք չէ ինքներդ փնտրել գնահատողներ, այցելել նրանց կայքերը, զանգահարել նրանց՝ պարզելու բնակարանների գնահատման հաշվետվություն ստանալու արժեքը, պայմաններն ու պայմանները և այլն: Ծառայությունն ինքնին անվճար է, գնահատման հաշվետվություն պատրաստելու համար անհրաժեշտ է վճարել միայն փորձագետին:

OcenkaShop.ru-ն աշխատում է այս սկզբունքով:

- Դուք հեռանում եք առցանց դիմում OcenkaShop.ru ծառայությունում բնակարանի գնահատման համար ↓

- Ծառայությունը գնահատողներին տեղեկացնում է ձեր դիմումի մասին ↓

- Գնահատողները առաջարկում են գնահատման հաշվետվության իրենց գինը, ամսաթիվը և վայրը ↓

- Դուք ընտրում եք ճիշտ փորձագետին առաջարկների ողջ ցանկից՝ կախված գնահատման գնից և պայմաններից ↓

- Վճարեք դիմումի համար և լրացնելուց հետո (2-5 աշխատանքային օր) կստանաք գնահատման հաշվետվություն

Ահա նկարն ինքնին OcenkaShop.ru-ից (սեղմեք դրա վրա նկարը մեծացնելու համար)

Եթե նայեք մեր պատվերներին OcenkaShop.ru ծառայությունում. միջին արժեքըՄոսկվայում բնակարանի գնահատում հիփոթեքի համար `2000-3500 ռուբլի:Պատվերի 2 տարբերակ կա՝ «ստանդարտ» և «հրատապ»: «Շտապ» պատվերը մոտ 20-30 տոկոսով թանկ է «ստանդարտից»։

Միջին ժամկետգնահատման հաշվետվության կազմում 2-5 աշխատանքային օրից. «Ստանդարտ» պատվերի համար մինչև 5 աշխատանքային օր: «Շտապ» պատվերների համար մինչև 3 աշխատանքային օր։ Հաջորդ օրը հաշվետվություն ունեինք։

Յուրաքանչյուր գնահատող հավատարմագրված էիրենց բանկերում։ Ահա բոլոր բանկերի ցանկը, որոնք ընդունում են գնահատման հաշվետվությունները OcenkaShop.ru-ում գրանցված փորձագետներից. Sberbank, VTB 24, Gazprombank, Rosselkhozbank, Bank of Moscow, Tatfondbank, Metallinvestbank, FC Otkritie, Deltacredit, AbsolutBank, MTS-Bank, MTS-BankTKTKa Բանկ ), OTP Bank, Svyaz-Bank, Loko-Bank, KB MIA, Raiffeisen Bank:

Ըստ ստեղծողների, OcenkaShop.ru ծառայությունում գրանցված են ավելի քան 30 գնահատողներպատրաստ է ընդունել և կատարել պատվերներ.

Փորձագետի ընտրության, գնահատման հաշվետվություն պատվիրելու և ստանալու ցուցումներ

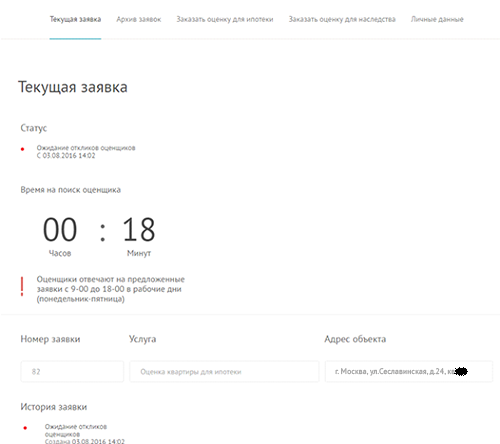

Պարզության համար մենք ցույց կտանք մեր հաշվետվության պատվերներից մեկի օրինակը, որը մենք կատարել ենք մեր հաճախորդներից մեկի համար: Պատվերը վերաբերում էր Մոսկվայի բնակարանի գնահատմանը Սբերբանկում հիփոթեքի համար: Բնակարանը գտնվում է Մոսկվայում, Սեսլավինսկայա փողոցում, տուն 24. Բնակարանի համարը ցույց չենք տա։ Կրկնեք մեզանից հետո.

- Նավարկություն OcenkaShop.ru ծառայությանը:

- Ընտրեք «Բնակարանի գնահատում հիփոթեքի համար».

(սեղմեք նկարները մեծացնելու համար)

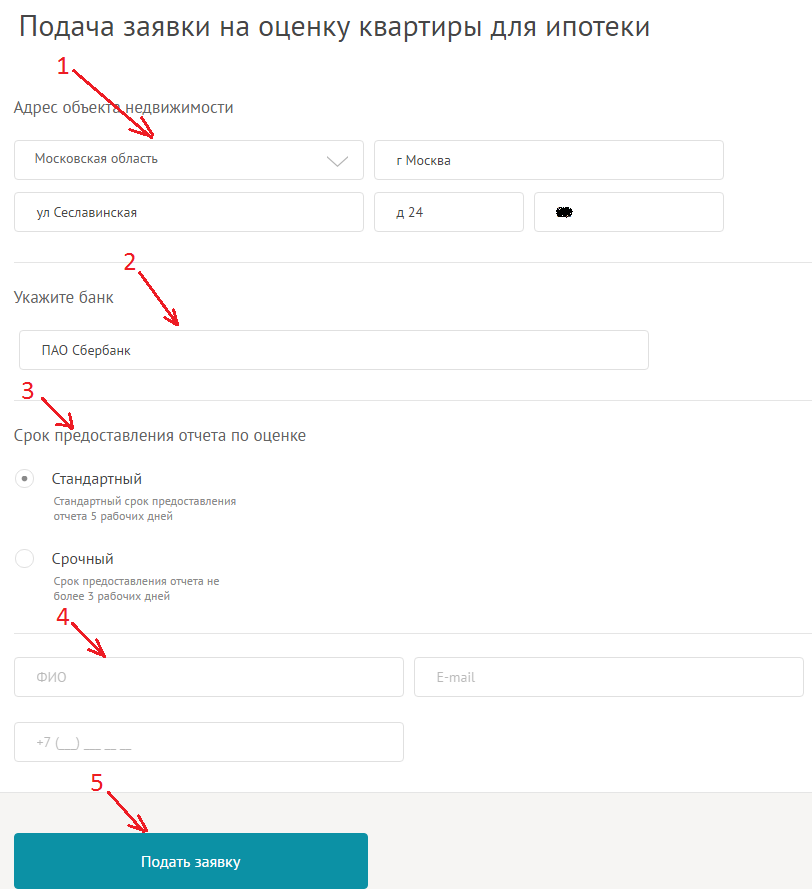

- Լրացրեք տեղեկատվությունը և սեղմեք «Դիմել».

- Լրացրեք հասցեն՝ մարզ - Մոսկվայի մարզ, քաղաք - Մոսկվա, փողոցի անվանումը, տան համարը և բնակարանի համարը:

- Նշեք բանկ:

- Ընտրեք գնահատման հաշվետվության ներկայացման վերջնաժամկետը: Ինչպես վերևում գրվեց, «Շտապ» պատվերը մոտ 20-30 տոկոսով թանկ է «ստանդարտ» պատվերից։

- Լրացրեք ձեր կոնտակտային տվյալները, ինչպիսիք են ձեր լրիվ անունը, էլփոստի հասցեն և հեռախոսահամարը:

- Սեղմեք «Դիմել» կոճակը:

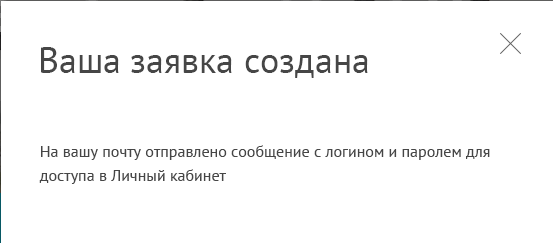

- Հայտը ներկայացված է.

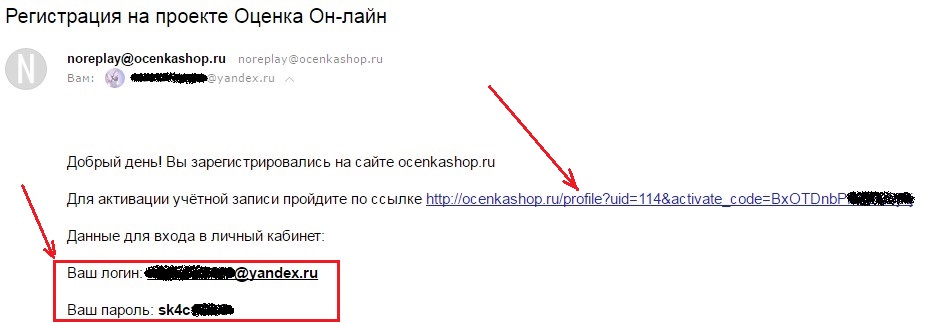

- Ակտիվացրեք ձեր անձնական հաշիվը.

ձեր կողմից նշվածին էլնամակ կգա փոստային հասցեից [էլփոստը պաշտպանված է]հաշիվն ակտիվացնելու հղմամբ, ինչպես նաև մուտք գործելու համար մուտքի և գաղտնաբառով։ Հետևեք այս հղմանը:

- Անցումից հետո բացվում է անձնական հաշիվ։ Սպասեք գնահատողների հայտի վերաբերյալ պատասխանին.

Հավելվածի կարգավիճակը դիտելու համար սեղմեք «Ընթացիկ հավելված» ներդիրին:

Որովհետեւ դիմումը «շտապ» է, այնուհետև պատասխանին սպասելը 20 րոպե է պահանջվում (մեզ մնացել է 18): Եթե դիմումը «ստանդարտ» է, ապա սպասեք ոչ ավելի, քան 1 ժամ: Եվ այստեղ կարևոր է հասկանալ, որ պատասխանի ժամանակը կախված է նրանից, թե երբ է մնացել դիմումը։ Եթե դիմումը ներկայացվել է ք աշխատանքային ժամ- Մոսկվայի ժամանակով 9:00-ից մինչև 19:00 երկուշաբթիից ուրբաթ: Այսինքն, օրինակ, եթե դիմումը թողնվի երեքշաբթի ժամը 1:00-ին, ապա գնահատողները այն կտեսնեն միայն առավոտյան ժամը 9:00-ին և կպատասխանեն դիմումին մինչև ժամը 10:00-ն (սա եթե «ստանդարտով. " պատվեր).

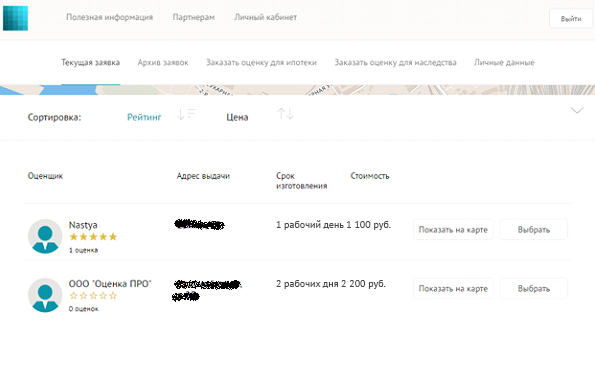

- Ընտրեք գնահատող.

Արձագանքման ժամանակն ավարտվելուն պես, Ընթացիկ հավելվածի ներդիրում կցուցադրվեն այն գնահատողները, ովքեր պատասխանել են ձեր դիմումին: Աղյուսակում նշված կլինի գնահատողի ֆիրմայի անվանումը, գնահատման հաշվետվության պատրաստման արժեքը, դրա պատրաստման ժամանակը և ստացման հասցեն:

Կտտացրեք «Դիտել քարտեզի վրա» կոճակը յուրաքանչյուր գնահատողի կողքին՝ հստակ տեսնելու համար, թե որտեղից կարող եք վերցնել գնահատման հաշվետվությունը:

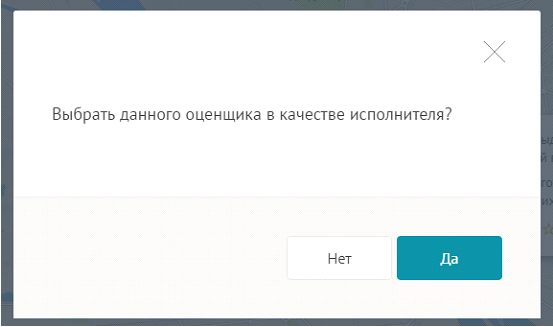

Յուրաքանչյուր գնահատող հավատարմագրված է, ուստի ձեր բանկը անպայման կընդունի նրանց հաշվետվությունները: Կոնկրետ գնահատող ընտրելու համար սեղմեք նրա կողքին գտնվող «Ընտրել» կոճակը և հաստատեք ձեր ընտրությունը:

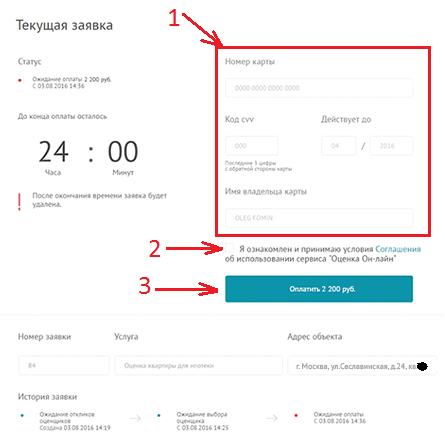

- Վճարեք դիմումի համար:

Ընթացիկ հավելվածում կոնկրետ գնահատող ընտրելուց հետո հայտնվում է վճարման ձև: Դիմումի համար կարող եք վճարել ցանկացած բանկի քարտով։ Դիմումը չի գնա գնահատողի աշխատանքին մինչև վճարումը:

Վճարելու համար մուտքագրեք ձեր բանկային քարտի տվյալները (1), նշեք վանդակը (2) և սեղմեք «Վճարել»:

Դրանից հետո բացվող պատուհանում մուտքագրեք մեկանգամյա գաղտնաբառը։ Այն կուղարկվի Բջջային հեռախոս, որը կապված է բանկային քարտի հետ:

(մենք վճարեցինք Սբերբանկի քարտով, ուստի մեր մուտքագրման պատուհանը այսպիսին էր)

- Հաջող վճարումից հետո դիմումը գնում է աշխատանքի գնահատողի հետ. Գնահատողի կոնտակտները տեսանելի են դառնում։ Անհրաժեշտության դեպքում, գնահատող ընկերության ներկայացուցիչը կկապվի ձեզ հետ, կպահանջի անհրաժեշտ փաստաթղթերը կամ կկազմակերպի հանդիպում ձեզ հետ հարմար վայրում: Պետք չէ ժամանակ վատնել ընկերության գրասենյակ ճանապարհորդելու համար։

- Ստացեք գնահատման հաշվետվությունը.

Այն բանից հետո, երբ գնահատողը լրացնում է դիմումը և հանձնում հաշվետվությունը. անձնական հաշիվԿցուցադրվի «Զեկույցն ուղարկված է»:

Հաճախորդը և ես ստացել ենք հաշվետվությունը դիմումի վճարումից և ընկերության ներկայացուցչի հետ հանդիպումից հետո 2 օրվա ընթացքում։ Հիշեցնենք, որ մեր պատվերը եղել է «շտապ» և այն մինչև 3 աշխատանքային օր է։ «Ստանդարտ» պատվերը մշակվում է մինչև 5 աշխատանքային օր։

Հաշվետվությունը ստանալուց հետո գնահատողի քարտում կարող եք տեղադրել կատարված աշխատանքի գնահատական։ Հարցերի դեպքում Ocenkashop.ru կայքում կա «Աջակցման ծառայություն» կոճակը ներքևում:

Բնակելի անշարժ գույքի գնահատումը առավել հաճախ հասկացվում է որպես մոտավոր շուկայական արժեքի հաշվարկ՝ համեմատած տարածքում գտնվող նույն օբյեկտների հետ: Որպես կանոն, հիփոթեքի համար դիմելիս օգտագործվում է բնակարանների գնահատման ծառայությունը՝ գնահատման հաշվետվությունը ցանկի պահանջվող փաստաթղթերից է։ Երբեմն գնահատումն օգտագործվում է ուղղակի գործարքի դեպքում, երբ գնորդը չի վստահում վաճառողին և բնակարանի կամ տան հայտարարագրված գինը չափազանց բարձր է համարում։

Բնակարանների ձեռքբերման համար հիփոթեքային վարկ ստանալու գործընթացը ամբողջական չէ առանց օբյեկտի իրական արժեքի անկախ փորձագիտական գնահատման փաստաթուղթ կազմելու: Բնակարանի գնահատումն է հարկադիր ընթացակարգ, որը սահմանում է գնահատված արժեքըբնակարաններ՝ համեմատած նմանատիպ օբյեկտների հետ, ինչպես նաև սահմանում է լուծարման գինը՝ վարկային միջոցները չմարելու դեպքում։

Հիփոթեքի գնահատման հաշվետվության հիման վրա բանկը որոշում է կայացնում վարկ տրամադրել կամ հրաժարվել այս բնակարանը դիտարկելուց, օրինակ՝ վաճառողի կողմից սահմանված կողմնակալ գնի պատճառով:

Մենք գնահատում ենք.

- Բնակարաններ

- դաչա

- Քոթեջ

- Հողատարածք

- ավտոտնակ

- բնակելի շենք

Մեր ընկերությունն իրականացնում է բնակարանների արժեքի, ինչպես նաև հիփոթեքային հողերի համապարփակ վերլուծություն: Մենք աշխատում ենք մասնավոր հաճախորդների հետ և իրավաբանական անձինք. Մենք արդեն հարյուրավոր փորձագիտական եզրակացություններ ենք կազմել, և IS Consulting-ի փորձագետները հավատարմագրված են ռուսական առաջատար բանկերի կողմից (Սբերբանկ, Վոզրոժդենիե, Դելտակրեդիտ և այլն):

Առավելությունները

Շտապ գնահատում

Տրամաբանական է, որ բնակարանների սեփականատերերը ինչ-որ պահի իրենց հարց են տալիս. «Ինչպե՞ս գնահատել ինձ պատկանող բնակարանի արժեքը»: Իսկ ավելի հաճախ բնակարանի գնահատումը պարզապես անհրաժեշտ է դառնում բնակարանի վաճառքի, գնման, փոխանակման կամ հիփոթեքով դրա գնման դեպքում:Հաշվետվության առաքում

Ցանկանու՞մ եք լուծել բնակարանի կամ անշարժ գույքի գնահատման հարցը՝ առանց ձեր տանից դուրս գալու։ Ոչ մի խնդիր! Վճարեք մեր ծառայությունների համար ինտերնետ բանկի միջոցով, և մենք ձեր խնդրանքով բանկին կառաքենք ավարտված գնահատման հաշվետվությունը:Մենք աշխատում ենք հանգստյան օրերին

Բնակարանի կամ անշարժ գույքի գնահատման համար կարող եք կապվել մեզ հետ հանգստյան օրերին: Ձեր հարմարության համար մենք աշխատում ենք շաբաթը 7 օր։Գործառնական ստուգում

Բնակարանի կամ անշարժ գույքի գնահատման վերաբերյալ հաշվետվություն պատրաստելու համար անհրաժեշտ է ստուգել օբյեկտը: Սովորաբար մենք պատրաստ ենք դա անել մեզ հետ կապվելու հաջորդ օրը:Պահանջվող փաստաթղթերի ցանկ

Որպեսզի բնակարանի կամ այլ օբյեկտի հիփոթեքի համար տան գնահատման կարգը լինի արագ և առանց համընկնումների, խորհուրդ ենք տալիս նախապես պատրաստել փաստաթղթերի փաթեթ: Համար տարբեր տեսակներանշարժ գույքի ցանկերը մի փոքր տարբերվում են

առաջնային շուկա

- սեփական կապիտալում մասնակցության պայմանագիր (բաժնետոմսերի խնայողություն, պահանջի իրավունքի փոխանցում, ամրագրում, ներդրում, նախնական առքուվաճառքի պայմանագիր)

- հատակագիծ և բացատրություն, կամ բնակարանի նախագծային պլան

- վարկառուի անձնագրի տվյալները

Երկրորդային շուկա

- Սեփականության վկայական (քաղվածք USRR-ից)

- Բնակարանի տեխնիկական անձնագիր (հատակի հատակագիծ և բացատրություն)

- Վարկառուի անձնագրային տվյալները

- Տան և հողամասի սեփականության վկայական

- Շենքի տեխնիկական անձնագիր

- Վարկառուի անձնագրային տվյալները

- Հողամասի սեփականության իրավունքի վկայական

- Հողամասի կադաստրային անձնագիր

- Վարկառուի անձնագրային տվյալները

Ո՞ր փուլում է իրականացվում գնահատումը։

Հենց որ ընտրվի ձեռքբերման օբյեկտ (նոր շենք կամ անշարժ գույք երկրորդային շուկայում), անհրաժեշտ է համաձայնեցնել. հետագա գործողություններըբանկի հետ։ Իդեալում, դուք պետք է բանկային գործակալին տրամադրեք օբյեկտի փաստաթղթերի պատճենները նախնական գնահատման համար: Եթե ամեն ինչ հարմար է ֆինանսական հաստատության մասնագետներին, ապա հնարավոր է գնահատման աշխատանքներ սկսել։