Zašto procjenjivati stan? Sve o proceduri procene nekretnine za obezbeđenje kredita

Dobrodošli! Danas ćete naučiti šta je procjena stana za hipoteku, zašto je potrebna, koliko košta procjena stana na hipoteku i gdje je naručiti. U ovom postu za vas smo prikupili informacije od naših stručnjaka o tome važno pitanje i spremni smo odgovoriti na preostala pitanja u komentarima.

Sastavni dio dizajna ugovor o hipoteci je procjena vrijednosti imovine. Ovo je savezni zahtjev. Banka izdaje kredit na pošteno velika veličina zahtijeva kolateral u vrijednosti jednakoj ili većoj od iznosa kredita. U slučaju zaključenja ugovora o kreditu za kupovinu nekretnine predmet je zaloga kupljeni stan. S tim u vezi, vrši se procjena nekretnina u hipotekarnom kreditiranju.

Banka utvrđuje iznos kredita na osnovu likvidne i tržišne vrijednosti imovine. Osim toga, u obzir se uzima najniža navedena cijena. Dakle, finansijska institucija se osigurava u slučaju grubog kršenja ugovora o kreditu od strane zajmoprimca, čime je u mogućnosti da proda založenu imovinu po cijeni koja će nadoknaditi sve gubitke po kreditu.

Također, procjena nekretnina u hipotekarnom kreditiranju važna je i za samog zajmoprimca. Prvo, to će mu pomoći da procijeni adekvatnost cijene stanovanja koju je odredio prodavac. Drugo, zajmoprimac može biti siguran da u nedostatku mogućnosti dalje blagovremene otplate plaćanja, ugovor o hipoteci može biti zatvoren prodajom stana po fer tržišnoj vrijednosti.

S jedne strane, u interesu banke je da troškovi stanovanja ne budu veštački visoki, inače prodaja kolaterala neće pokriti troškove ugovora o hipoteci. S druge strane, zajmoprimac, a posebno njegov agent za nekretnine, zainteresovani su za veći iznos kredita, odnosno veći iznos transakcije. Stoga je u cilju poštovanja interesa svih strana potrebno pribaviti nezavisnu stručnu procjenu.

Kako hipoteka procjenjuje stan?

Prije svega, vrijedi uzeti u obzir da se procjena stana vrši kada se konačno odabere stan i postoji dogovor sa prodavcem. Da bi se izvršila procjena nekretnine za hipoteku, zajmoprimac mora prikupiti potreban paket dokumenata.

To uključuje:

- Pravni dokumenti. Najčešće je to kopija potvrde o vlasništvu nad stanom, ili kopija kupoprodajnog ugovora. Ako je hipoteka izdata na dio stambenog prostora, onda se dostavlja kopija ugovora o udjelu u kapitalu.

- Planovi BTI-a, uključujući eksplikaciju stana - dokument koji ima detaljan opis cijelog područja, naznačujući tačne dimenzije i tlocrt. Prema dostupnim šemama, procjenitelj provjerava identitet stvarnog i dokumentovanog plana nekretnine. Ako se tokom usaglašavanja otkrije činjenica preuređenja stambenog prostora, tada će se morati prijaviti u bez greške. U suprotnom, banka će odbiti da izda kredit.

- Kopija katastarskog pasoša. Ovaj dokument izdaje BTI vlasniku imovine.

- Potvrda da se kuća ne nalazi u planovima rušenja (nije neophodna za novogradnju).

- Ako se izdaje hipoteka za stambeni prostor u kući izgrađenoj prije 1960. godine, bit će potrebna potvrda o preklapanju. Činjenica je da stare kuće imaju drvene podove, koji su skloniji požaru. Zbog toga osiguravajuća društva odbijaju saradnju sa bankom, strahujući od povećanog rizika u ofanzivi. osigurani slučaj. S tim u vezi, hipoteka se ne može izdati, jer ne postoji ugovor o osiguranju.

- Kopija pasoša i kontakt podataka.

Kad sve Potrebni dokumentiće biti naplaćeno, zajmoprimac mora kontaktirati kompaniju za procjenu i dogovoriti se o mjestu i vremenu pregleda. Na zakazani dan, procjenitelj odlazi do objekta, gdje vrši određeni niz radnji, čiji je rezultat izvještaj - procjena predmeta hipoteke.

Metode ocjenjivanja

Baveći se ispitivanjem, procjenitelj može koristiti nekoliko metoda u svom radu za utvrđivanje likvidne i tržišne vrijednosti stambenog prostora. Najčešća metoda je komparativna. U ovom slučaju, objekt se procjenjuje u smislu zatvorenih transakcija na tržištu sličnih stanova.

Istina, vrijednosni sudovi se donose uzimajući u obzir definiciju faktora korekcije. Izračunavaju se na osnovu razlike u različitim značajnim pokazateljima stanovanja: novosti kuće, veličini stambenog prostora, kvaliteti završne obrade, udaljenosti zgrade od značajne urbane infrastrukture itd. Ova metoda je naziva se i tržišna metoda.

Druga najpopularnija metoda koju procjenitelj koristi u svom radu je skupa. V ovaj slučaj obračunavaju se troškovi izgradnje identičnog objekta.

Treći, najmanje primjenjiv metod (kada je razlog za procjenu stana hipoteka) je isplativ. U ovom slučaju se pretpostavlja koliki bi potencijalni prihod imovina donela ako bi se, na primer, koristila za iznajmljivanje ili u druge svrhe, čija je svrha prihod.

Kod uporedne metode utvrđuje se tržišna vrijednost stambenog prostora, a kod troškovne likvidne. Obično se tržišne i likvidne cijene ne razlikuju bitno, ali postoje slučajevi kada je razlika uočljiva. Na primjer, u stanu je napravljena vrlo skupa popravka od kvalitetnog građevinskog materijala, ali istovremeno kuća u kojoj se nalazi pripada starom fondu i nalazi se u gradskoj četvrti udaljenoj od centra. U ovom slučaju, tržišna vrijednost će biti mnogo veća od likvidnosti.

Prilikom odlaska na pregled objekta, procjenitelj ne samo da pregleda stambeni prostor i vrši usaglašavanje sa BTI planovima, već i fotografiše prostorije.

Sljedeći faktori također se moraju uzeti u obzir:

- prestiž i ekološka prihvatljivost područja;

- prisustvo obližnjih stajališta, škola, djece. bašte, klinike, trgovačkih centara i druga infrastruktura;

- novost kuće, stanje uređenosti, ulaza, stropova;

- od kojih materijala je zgrada izgrađena;

- broj spratova u kući;

- uređenje i uređenje.

Što se tiče samog stana, u obzir se uzima sljedeće:

- kvadrat;

- broj prostorija i njihova lokacija (raspored);

- stanje završne obrade i komunikacija;

- kat;

- odsustvo ili prisustvo vidljivih i skrivenih nedostataka ili kvarova.

Spreman izvještaj

Na osnovu navedenih podataka, procjenitelj sastavlja izvještaj koji sadrži sljedeće podatke:

- Prije svega se navode podaci firme-procjenitelja i podaci kupca.

- Ono što slijedi je informacija o metodama na koje je izvršena procjena.

- Pruža potpune informacije o procijenjenom stanu.

- Komparativna analiza tržišta nekretnina.

- Likvidna i tržišna vrijednost imovine.

- Dodatak.

Prije svega, kreditni stručnjaci banke će proučiti završni dio koji sadrži izvještaj. Upravo u aplikaciji će se nalaziti dokumenti i fotografije nekretnine, duplicirati informacije o cijeni stanovanja i, što je najvažnije, podaci o tome koliko će banka moći dobiti od prodaje stana u slučaju raskida ugovora o hipoteci.

Sam izvještaj je štampani dokument, u obimu 25-30 listova A4 formata, pertirano, numerisano i ovjereno pečatom i potpisom odgovornog radnika firme za procjenu.

Rok važenja izvještaja o evaluaciji je 6 mjeseci. Nakon ovog roka, ako iz nekog razloga ugovor o hipoteci još nije zaključen, banka će zatražiti novi, ažurni dokument.

Prosječno vrijeme obrade izvještaja je 2 do 5 radnih dana.

Koliko je

Troškovi procjene stana za hipoteku će prvenstveno zavisiti od regije u kojoj će se procjenjivati.

U Moskvi ćete morati platiti od 3.500 do 5.000 rubalja za provođenje procjene i sastavljanje izvještaja. U Sankt Peterburgu naručivanje usluga procjenitelja koštat će 3.000-4.000 rubalja.

Ako se hipoteka izdaje u regijama, naručivanje usluge u prosjeku plaća 2000-3000 rubalja.

Da biste uštedjeli na uslugama procjenitelja, prije svega vodite računa o tome blagovremeno podnošenje zahtjevi za procjenu. Za hitnu pripremu izvještaja, kompanija će zahtijevati dodatnu naknadu od 2-3 hiljade rubalja.

Prilikom odabira od koga naručiti procjenu, proučite ponude firmi i odaberite najisplativiju. Ipak, obratite pažnju na dužinu radnog staža organizacije i njenu reputaciju. Uostalom, izvještaj koji je pripremila jednodnevna firma uz malu naknadu možda jednostavno neće prihvatiti banka, jer neće biti izvršen u skladu sa svim potrebnim zahtjevima.

Ko plaća procjenu imovine? Onaj ko kupi stan i naruči uslugu je zajmoprimac. Kome je dat kredit zainteresovan je da prikupi svu dokumentaciju, pa samim tim plaća procjenu.

Gdje naručiti procjenu stana za hipoteku

Ko vrši procjenu imovine? Obično je to ili kompanija koja se bavi ovom vrstom djelatnosti ili privatni procjenitelj. Ipak, svim licima (fizičkim i pravnim licima) koja se bave procjenom objekata nekretnina postavljaju se sljedeći zahtjevi:

- Djelatnost procjenitelja mora biti osigurana na period od 1 godine.

- Firma ili pojedinac mora biti član SRO (udruženja samoregulatornih organizacija), kao i da daje doprinose u opšti fond na stalnoj osnovi.

- Procjenitelj mora imati policu građanske odgovornosti u iznosu od 300.000 rubalja.

Ovo su glavna pravila. Ali postoji još jedna stvar koja može uticati na nezavisnost rezultata - predstavnik kompanije ili privatni procenitelj ne bi trebalo da bude srodnik naručioca usluge procene.

U pravilu, prilikom podnošenja zahtjeva za hipoteku, zajmoprimac nema poteškoća da pronađe procjenitelja. Banka obično svom klijentu dostavlja listu akreditovanih organizacija kod kojih se ova usluga može naručiti.

Zašto je bolje izabrati procjenitelja sa liste koju dostavlja banka? Zato što su sve kompanije sa ove liste redovni partneri jedne finansijske organizacije, dokazale su se na ovom tržištu i pripremaju dokumente u skladu sa svim zahtevima Udruženja ruskih banaka i Udruženja stambenih hipotekarnih kredita.

Naručite izvještaj od pouzdane kompanije kojoj banka vjeruje - unesite dokument što je brže moguće ispunjeno prema svim zahtjevima. Zašto riskirati i obratiti se firmama koje nisu akreditovane od strane banke, koje će uzimati što manje novca za svoj rad, ali konačni dokument neće provjeravati kreditni stručnjaci, već će se morati naručiti procjena nekretnine opet, iako nepredviđene, dodatne troškove niko osim zajmoprimca neće platiti.

Prilikom odabira procjenitelja sa liste dobijene u banci, obratite pažnju koliko dugo je kompanija na tržištu, da li se uspjela dokazati, pročitajte recenzije na internetu.

Nakon što ste odabrali, potrebno je kontaktirati procjenitelja i podnijeti zahtjev. Nakon toga možete početi sa prikupljanjem potrebnih dokumenata.

Šta učiniti ako se procijenjena vrijednost stana razlikuje od iznosa hipotekarnog kredita

Na osnovu vrijednosti na koju će stan biti procijenjen, banka će odrediti iznos kredita. Ako je procijenjena vrijednost jednaka ili malo veća od cijene koju je odredio prodavac, tada će hipotekarni kredit pokriti sve troškove kupovine novog doma. Ali nije neuobičajeno da procijenjena vrijednost bude niža od iznosa potrebnog za kupovinu stana i, shodno tome, banka ne može dati kredit za iznos veći od iznosa koji je naveden u izvještaju procjenitelja. Šta učiniti u ovom slučaju?

Prije svega, možete naručiti drugu procjenu od drugog stručnjaka o svom trošku. Moguće je da početna procjena nije uzela u obzir sve faktore koji utiču na ispravnu cijenu.

Ako se prilikom ponovnog procenjivanja cena utvrdi u istim granicama, tada je moguće obezbediti dodatnu hipoteku za nedostajući iznos.

Takođe, nemojte zanemariti priliku da od prodavca zatražite popust. Možda će, videći pravog kupca, učiniti ustupke.

Ukoliko nema dodatne nekretnine, a prodavac ne pristaje da značajno snizi cijenu, možete dobiti gotovinski kredit za nedostajući iznos. Istina, kamatna stopa će biti znatno viša od stope na hipoteku.

Zaključak

Nijedna hipoteka nije potpuna bez procjene stana. Ovo nije samo formalnost koja zahtijeva dodatne troškove. Dobro obavljena procjena potvrđuje da u slučaju situacija koje dovode do raskida ugovora o hipoteci, stambeni prostor zaista može prodati jedna od strana stranama, čime se pokrivaju svi gubici. I za banku i za klijenta je najvažnije da procena bude objektivna, profesionalna i nezavisna.

Ako imate bilo kakvih pitanja o ovoj temi, čekamo ih u komentarima.

Također će vam biti zanimljivo i važno da naučite kako to pravilno urediti i zašto je to potrebno.

Bit ćemo zahvalni na repostu, lajku i ocjeni članka.

Procjena stana za hipoteku je obavezan uslov, bez kojeg je nemoguće potpisati ugovor. To je zaključak stručnjaka koji će biti ključan u određivanju iznosa koji će banka izdati zajmoprimcu.

Zašto vam je potrebna procena hipoteke?

Procjena nekretnine je neophodna da bi se odredio iznos koji će banka biti spremna izdati zajmoprimcu hipotekarni kredit. Za banku je neophodan izvještaj o procjeni stana za hipoteku kako bi se utvrdio iznos koji može naplatiti u slučaju duga i potrebe prodaje nekretnine pod hipotekom. Budući da cijena sekundarnog stanovanja može jako varirati (mnogi faktori utiču na konačnu cijenu: od potrebe da se izvrši velika popravka do lokacije stana), zaključak procjenitelja će odrediti koliko je potrebno za kupovinu ove nekretnine i šta treba da bude veličina kredita.

Na osnovu stručnog mišljenja, banka odlučuje o visini hipoteke koju će izdati.

Ponekad potencijalni zajmoprimci imaju pitanje zašto im je potrebna procjena stana u novoj zgradi sa hipotekom, jer cijenu stanova određuje investitor. Ocjena novi stan vrši se nakon upisa vlasništva nad objektom, radi upisa hipoteke. Potrebu za davanjem izvještaja procjenitelja u ovoj fazi banka, po pravilu, propisuje kao jednu od obaveza zajmoprimca u ugovoru o kreditu.

Gdje naručiti procjenu stana za hipoteku?

Zahtjev za procjenu stana predviđen je stavom 1. čl. 9 Saveznog zakona "O hipoteci (zalogu nepokretnosti)". Ovo pravilo predviđa da se u ugovoru obavezno mora navesti predmet hipoteke (odnosno imovina), njen trošak, trajanje kredita i ukupan iznos. Takođe, ugovorom se može odrediti postupak naplate dugovanja.

Zajmoprimac može izabrati procjenitelja, ali obično banka ima svoju listu stručnjaka koje može preporučiti. Bankarska organizacija nema pravo insistirati na određenom procjenitelju, ali kontaktiranje stručnjaka odobrenog od strane finansijske organizacije ubrzat će proces razmatranja zahtjeva za hipoteku, jer banka neće morati provjeravati kvalifikacije nepoznatog stručnjaka.

Banka nema pravo zabraniti niti naznačiti kojem stručnjaku se obratiti. Ako zajmoprimac kategorički ne želi da se obrati kompaniji koju je navela banka, a bankarska organizacija odbije da prihvati zaključak drugog stručnjaka, onda zajmoprimac mora tražiti pismeno odbijanje sa obrazloženim razlozima.

Procjena vrijednosti nekretnina u hipotekarnom kreditiranju ima pravo da izradi akreditirani stručnjak koji ispunjava niz zahtjeva:

- predstavnik je registrovane organizacije procjenitelja nekretnina;

- imaju policu građanske odgovornosti u iznosu od najmanje 300.000 rubalja. Ova politika je garancija da u slučaju slučajne ili posebne greške prilikom procene nekretnine, treća lica neće trpeti. U slučaju pogrešne procjene vrijednosti objekta, šteta će biti pokrivena ovom polisom. Uvjet za posjedovanje politike građanske odgovornosti procjenitelja regulisan je čl. 24.7 Saveznog zakona „O poslovima procene u Ruska Federacija».

Samo akreditovani stručnjaci mogu vršiti procene.

Koja dokumenta su potrebna za procjenu stana za hipoteku?

Za procjenu nekretnine za hipoteku morate dostaviti sljedeće dokumente:

- pravni dokumenti. Najčešće je takav dokument kupoprodajni ugovor;

- tehnički pasoš iz BTI.

Sva dostavljena dokumenta su ovjerena od strane kupca svojim potpisom.

Koliko košta procena nekretnine za hipoteku?

U prosjeku, cijena procjene stana za hipoteku kreće se od 2000-3000 rubalja. U Moskvi i Sankt Peterburgu cijena usluga stručnjaka je nešto viša i iznosi oko 4.000-5.000 rubalja. S obzirom na cijenu stana, ovi troškovi nisu preveliki.

Cijena usluge ne zavisi samo od nivoa vještina stručnjaka, već i od nekih drugih faktora:

- lokacija stana. Jedno je ako se stan nalazi u gradu, a sasvim drugo ako procjenitelj treba da ode u neko udaljeno selo;

- hitnost. Što prije zajmoprimac treba da dobije zaključak stručnjaka, to će cijena usluge biti skuplja.

Koliko košta procena stana za hipoteku u Sberbanci? U prosjeku, cijena usluge je 3000-3500 rubalja.

Kada je riječ o tome ko plaća procjenu stana uz hipoteku, sve troškove snosi korisnik kredita.

Kako se stan procjenjuje za hipoteku?

Postupak procjene tržišne vrijednosti stana za hipoteku ne razlikuje se od procjene nekretnine za redovnu kupoprodaju. Klijent mora zaključiti ugovor sa stručnjakom. Nakon toga se određuje datum kada stručnjak mora doći i pregledati predmet prodaje. Bez greške, procjenitelj lično snima takve fotografije stana, koje zatim prilaže izvještaju.

Postoji nekoliko načina za neovisnu procjenu nekretnine za hipoteku:

- tržišni (uporedni) - poređenje već izvršenih transakcija sa sličnim nekretninama;

- profitabilan - procjena perspektiva ovog objekta u budućnosti u smislu generiranja prihoda;

- skupo - procjena troškova koji će biti potrebni za izgradnju sličnog objekta.

Osim samog stana, procjenitelj ispituje i sljedeće faktore koji u konačnici utiču na konačnu cijenu:

- godina izgradnje zgrade, je li remont Kakvo je stanje komunikacija?

- Koliko je udaljena stanica javnog prevoza?

- dostupnost socijalne infrastrukture;

- sigurnost područja.

Ako je područje novo, onda se procjenjuje perspektiva njegovog razvoja.

Nakon proučavanja i analize svih faktora, stručnjak priprema završni detaljan izvještaj sa obrazložena odluka. Obično izvještaj traje oko 25-30 stranica. Označava dvije cijene, koje se mogu razlikovati: tržišnu i likvidnu.

Mnogi faktori utiču na procenjenu vrednost.

Šta je tržišna i likvidna vrijednost?

Tržišna vrijednost je cijena po kojoj se kuća može prodati normalan način rada. Likvidna vrijednost je cijena po kojoj prodavac može odmah prodati nekretninu u slučaju prinudne prodaje. Likvidna vrijednost je po pravilu oko 80% tržišne cijene.

Banke vode računa o likvidnoj vrijednosti, odnosno cijeni po kojoj mogu prodati založenu imovinu.

Što je niža vrijednost likvidnosti, to manja veličina hipotekarni kredit će izdati banka.

Koliko traje procjena stana za hipoteku?

Prema savezni zakon Izvještaj “O aktivnostima procjene u Ruskoj Federaciji” važi šest mjeseci od dana izdavanja.

Međutim, datum procjene i datum izvještaja se razlikuju. U pravilu je to nekoliko dana, ali se ponekad razlika između datuma stvarnog pregleda objekta i datuma potpisivanja stručnog mišljenja može razlikovati za jednu do dvije sedmice.

Zaključak vještaka važi šest mjeseci.

Procjena stana sa bespravnom pregradnjom za hipoteku

Na ovog trenutka više od polovine stanova predstavljenih na tržištu nekretnina ima neke promjene. Prema zakonu, preuređenje se smatra čak i promjenom oblika vrata ili odbijanjem ostave u hodniku ili spavaćoj sobi.

Sa stanovišta banke, sve neovlašćene promjene su nedostaci koji negativno utiču na vrijednost stana. Shodno tome, likvidna vrijednost stana se smanjuje, a zajmoprimac može računati na manji iznos hipotekarnog kredita.

Svaki slučaj sa ponovnim razvojem razmatra se zasebno. Teško ili gotovo nemoguće legalizirati sledeće vrste rekonstrukcija:

- demontaža svih pregrada unutar stana;

- rušenje ili djelomična demontaža nosivih zidova;

- ugradnja sistema "toplog poda" napajanog centraliziranim sistemom centralnog grijanja;

- postavljanje kuhinje, kupatila ili toaleta iznad dnevnih soba susjeda;

- demontaža zida između sobe i balkona uz ugradnju radijatora grijanja na centralizirani sistem;

- demontažu ventilacionih sistema ili zatvaranje vatrogasnih vrata, ako ih ima.

Ponekad kupci traže da ne navode činjenicu preuređenja u stručnom izvještaju. Prikrivanje takvih informacija je za samog stručnjaka prepuno lišenja akreditacije u banci, a za zajmoprimca - zahtjevom banke da otplati kredit prije roka. U najgorem slučaju, banka može tužiti da joj nadoknadi svu štetu. S obzirom na ozbiljnost posljedica, savjesni procjenitelji nikada ne bi počinili tako ozbiljan prekršaj.

Neovlašteno preuređenje može biti ozbiljna prepreka za dobijanje hipoteke.

Rezultati

Dakle, za dobijanje hipotekarnog kredita neophodna je procena stana. Izbor stručnjaka, sklapanje ugovora s njim i plaćanje njegovih usluga u potpunosti leži na zajmoprimcu, ali banka može preporučiti kontaktiranje jedne ili druge kompanije.

Možda neko nije upoznat da se procjena stana za hipoteku vrši ne samo u slučaju kada zajmoprimac, da bi dobio upravo ovu hipoteku, ponudi banci neku nekretninu koju već posjeduje kao finansijsku garanciju. Šta ti još treba ovu proceduru?

Za banku je i cijena stana/kuće od suštinskog značaja kada klijent kupuje ovaj stan na kredit. Razumljivo je, jer će finansijska institucija u slučaju zlonamjernog neplaćanja hipoteke prvo uzeti hipotekarnu imovinu od zajmoprimca. Osim toga, u većini situacija, prilikom izdavanja stambenog kredita, prvo se dogovara okvirni iznos kredita.

I tek tada se na primarnom (trenutno, gotovo uvijek na primarnom) tržištu bira odgovarajući stambeni prostor. A banci je potrebna nezavisna procjena ovog stana i strogi izvještaj koji temeljno utvrđuje tržišnu i likvidnu vrijednost stana ili privatne kuće. Tek nakon što će organizacija dati klijentu određeni iznos novca.

Inače, sada se u nekim bankama praktikuje registracija bezgotovinskih transakcija. Kada zajmoprimac ne primi ni gotovinu u ruke, a sama banka, kao preprodavac, plaća primarnom vlasniku (prograđivaču, građevinska firma). A klijent potom postupno vraća novac koji je potrošio banci uz kamatu. Potreba za provođenjem postupka procjene zakonski je propisana u Saveznom zakonu „O hipoteci (zalogu nepokretnosti)“ – stav 1, član 9 (od 7. maja 2013. godine).

Šta treba da znate o procenitelju

Izbor samog procjenitelja i plaćanje njegovih usluga je zadatak samo zajmoprimca. Iako niko ne ograničava klijentov izbor, preporučuje se da firma za procenu nekretnina bude akreditovana kod banke kod koje klijent namerava da uzme hipoteku. Pošto svaka banka može imati svoje zahtjeve za izvještaje o evaluaciji. Osim toga, svaki takav izvještaj mora biti u skladu sa zahtjevima Udruženja ruskih banaka (ARB) i Udruženja stambenih hipotekarnih kredita (AHML).

Da bi sve ove tačke bile sigurno ispunjene, kompanija koju odabere zajmoprimac mora imati potvrdu o članstvu u SRO (samoregulatorne organizacije na tržištu nekretnina) i polisu osiguranja od građanske odgovornosti za minimalni iznos na 300 hiljada rubalja. Polisa osiguranja kompanije za procenu ukazuje da se organizacija bavi relevantnim aktivnostima već nekoliko godina.

Osim toga, to je garancija da će u slučaju pogrešnog proračuna ili greške stručnjaka, novac biti vraćen kupcu u cijelosti ili djelimično (u zavisnosti od težine greške učinjene u izvještaju). Ako nezavisna kompanija nije akreditovana od strane banke, tada će zajmoprimac morati da priloži sve ove detalje izveštaju. Procjena stana za hipoteku po pravilu se nalaže nakon obavljenog prvog preliminarnog razgovora sa bankom kreditorom. Da biste otprilike znali kakvu vrstu stanovanja trebate procijeniti.

Da se ne dogodi da je kupac platio analizu stana od 2,2 miliona rubalja, a banka je naknadno pristala da izda hipoteku samo u iznosu od, recimo, 1,5 miliona rubalja. Cenovnik procenjivačkih organizacija varira u zavisnosti od grada i okolnosti. Minimum - 2.000 rubalja za jedan izvještaj. Ali ovaj iznos može narasti do 6.000 rubalja.

Potrebni dokumenti

Prije svega, potrebno je naručiti procjenu samo kada će zajmoprimac založiti postojeću nekretninu banci. Dakle, o stvarima kao što su približna cijena usluge procjene i period za njenu provedbu možete razgovarati sa stručnjacima i telefonom. Telefonom možete ostaviti preliminarnu prijavu za sklapanje sporazuma o ocjeni. Na sastanku licem u lice, klijent mora dostaviti odabranoj organizaciji set dokumenata. U takvim okolnostima, fotokopije će biti dovoljne, ali moraju biti ovjerene kod notara.

- Pasoš i kontakt podaci kupca.

- Katastarski i tehnički pasoši imovine koja se procjenjuje (izdaje BTI).

- Poželjna shema plana stana i/ili kuće.

- Za zgrade izgrađene prije 1970. godine, bit će potrebna dodatna garancija da zgrada neće biti rušena ili rekonstruirana.

- Dokument koji opravdava potrebu za procjenom: potvrda o vlasništvu nad stanom, izvod iz banke o mogućem izdavanju hipoteke, potvrda o udjelu u kapitalu itd.

S obzirom da se ovaj članak posebno odnosi na procjenu stana za hipoteku, onda će se u budućnosti misliti na ovu vrstu stambene nekretnine. Budući da su stanovi najčešća stambena opcija u Ruskoj Federaciji, firme za procjenu već imaju „ruke“ u pogledu analize troškova. Gotovo uvijek, procedura pregleda stana ne traje više od nekoliko sati.

Dvije vrste cijene stanova, po čemu se razlikuju i zašto su važne za zajmoprimca

U unaprijed određeno vrijeme, procjenitelj odlazi na adresu. Specijalista vrši sveobuhvatan vizuelni pregled stana, fotografiše sve prostorije, proučava kuću i okolinu. Ovdje je važno napomenuti zašto se procjena nekretnine za hipoteku sastoji od dva nivoa. Činjenica je da nekretnine imaju likvidnu i tržišnu vrijednost. Likvidna vrijednost se utvrđuje korištenjem troškovnog pristupa. Odnosno, procjenitelj saznaje koliko će novca biti potrebno za izgradnju sličnog objekta.

Uporedni (analogni) i prihodovni pristup se ovdje dodaju kao dodatak. Komparativni pristup podrazumijeva praćenje svih sličnih transakcija na tržištu nekretnina kako bi se odredila prosječna cijena. Prihodovni pristup određuje koliko predmetna nekretnina može poskupjeti na tržištu u bliskoj budućnosti (od šest mjeseci do 3 godine). Šta je likvidna vrijednost? Ono određuje, takoreći, objektivnu vrijednost stanovanja.

Detalji tržišne vrijednosti

Ali drugi nivo evaluacije otkriva koliko prodavac može tražiti za dati stambeni prostor. Odnosno, ovo će biti njegova tržišna vrijednost. Može se činiti da je tržišna vrijednost subjektivnija karakteristika od likvidne vrijednosti. Ali ne. Primarni vlasnik je uvijek primoran sagledati cjelokupnu situaciju na tržištu nekretnina.

Ako preskupi, tada će klijentela preći kod drugih prodavača s boljim ponudama. Mada i to ima svoje "zamke" - izgradnju monopola, manipulacije cijenama... Međutim, to je sasvim druga tema. Tržišna cijena kuće određena je nizom karakteristika koje bi sve trebale biti odražene u izvještaju procjenitelja:

- Analiza infrastrukture – koliko je pogodna kuća sa procijenjenim stanom locirana od najbližih bolnica, škola, tržnih centara, saobraćajnih čvorišta, autoputeva itd. U obzir se uzima raspored dvorišne površine.

- Analiza kuće - godina puštanja u rad i vrijeme izgradnje, spratnost, vrsta zgrade, glavni građevinski materijal (panel, cigla, drvo itd.), tehnička i komunikacijska oprema (struja, vodovod, grijanje, plin, telefon, Internet, SAT), dostupnost/odsutnost vidljivih nedostataka.

- Analiza stana - etaža, ukupno i životni prostor, broj soba i površina svake, stanje prozora, prisustvo / odsutnost balkona ili lođa, kvalitet rasporeda, odsutnost bespravne preuređenja, kvaliteta popravka i opće stanje.

Općenito, likvidnost i tržišna vrijednost rijetko se jako razlikuju. Upečatljiv primjer velika razlika između njih je prvoklasno završen stan (visoke tržišne vrijednosti) u staroj, dvospratnoj, drvenoj kući (niska tržišna vrijednost). Ovako ili onako, ali banka uvijek izdaje hipoteku, na osnovu vrijednosti koja je manja. Štaviše, od minimalnog iznosa zavisiće ne samo veličina kredita, već i rok kredita i kamatna stopa. Tako institucija svede moguće troškove na minimum. Zajmoprimac može imati problema kada je tržišna vrijednost znatno veća od likvidnosti.

Banka će dati novac u skladu sa rezultatima troškovnog pristupa, a prodavac stana traži više. Tada zajmoprimcu preostaju dvije mogućnosti - tražiti dodatna finansijska sredstva (na primjer, izdati potrošački kredit) ili potražite drugi, jeftiniji stan. Također možete zatražiti ponovna analiza stanovanje.

U zaključku, vrijedi upozoriti da ne biste trebali pokušavati pregovarati s procjeniteljem o umjetnom naduvavanju cijene. Za izdavanje banke više novca. Banke imaju svoje stručnjake koji će više puta provjeriti izvještaj. Takve ponovne provjere su također potrebne za otkrivanje nenamjernih grešaka.

Generalno, aktivnosti firmi za procenu su kontrolisane Federalnim zakonom „O delatnostima procene u Ruskoj Federaciji“ od 29. jula 1998. godine, br. 135-FZ. Za učinjene greške kompanija može snositi finansijsku i administrativnu, a ponekad i krivičnu odgovornost prema klijentu. Procjena nekretnina za hipoteku uključuje prilično velik promet sume novca, tako da su tačnost i garancije ovde veoma važne.

Spreman izvještaj

Kada je sve završeno, stručnjak sastavlja zapisnik u pisanoj formi (do 30 stranica) i poziva kupca kako bi ovaj došao u kancelariju kompanije na konačnu provjeru. Punopravan, gotov, pisani izvještaj mora sadržavati sljedeće stavke (sa detaljnim opisom).

- opšti podaci o procjeniteljskoj kući i podaci o samom naručiocu (pasoš, kontakti, podaci o firmi, ako je klijent pravno lice);

- potpuna lista svih korištenih metoda procjene;

- paket podataka o proučavanoj nekretnini;

- praćenje tržišta nekretnina u ovom trenutku sa kratkoročnom prognozom za budućnost;

- utvrđivanje dvije vrste troškova stanovanja;

- Dodatak. Najvažniji dio za banku. Ovo uključuje: svu veću imovinsku dokumentaciju, fotografije imovine koje je napravio zaposlenik firme, ponovno navođenje tržišne vrijednosti i likvidacione cijene. Posljednji paragraf obavještava banku za koliko će moći prodati ovaj stan u slučaju raskida ugovora o hipoteci sa zajmoprimcem.

Predstavljeni materijal je informativnog i primijenjenog karaktera, odnosno članak ima za cilj da odgovori na najčešća pitanja koja se javljaju prilikom uzimanja hipotekarnog kredita i prateće procedure za procjenu stanovanja.

Pozadina: obratila nam se porodica za uslugu pripreme dokumenata za kupovinu moskovskog stana sa hipotekom. Banka, da bi odobrila hipoteku za stan, zahtijeva i njenu procjenu od nezavisnih stručnih procjenitelja. Naručivanje i primanje izvještaja o procjeni vrijednosti dio je naše usluge pripreme dokumentacije, pa smo krenuli u potragu za odgovarajućim stručnjakom za procjenu vrijednosti. U procesu pretraživanja naišli smo na uslugu OcenkaShop.ru.

Ova usluga se pokazala zgodnom po tome što ne morate sami tražiti procjenitelje, posjećivati njihove web stranice, zvati ih kako biste saznali cijenu, uslove i odredbe za dobijanje izvještaja o procjeni stana itd. Sama usluga je besplatna, potrebno je samo platiti stručnjaka za izradu izvještaja o procjeni.

OcenkaShop.ru radi po ovom principu:

- Ti odlazi online aplikacija za procjenu stana u servisu OcenkaShop.ru ↓

- Usluga obavještava procjenitelje o vašoj prijavi ↓

- Procjenitelji nude svoju cijenu, datum i mjesto izdavanja izvještaja o procjeni ↓

- Odabirete pravog stručnjaka sa cijele liste ponuda, u zavisnosti od cijene i uslova za dobijanje procjene ↓

- Platite aplikaciju i nakon završetka (2-5 radnih dana) dobit ćete izvještaj o procjeni

Evo i same slike sa OcenkaShop.ru (kliknite na nju da uvećate sliku)

Ako pogledate naše narudžbe u servisu OcenkaShop.ru - prosječna cijena procjena stana u Moskvi za hipoteku - 2000-3500 rubalja. Postoje 2 opcije naručivanja - "standardno" i "hitno". "Hitna" narudžba je oko 20-30% skuplja od "standardne".

Prosječan termin priprema izveštaja o proceni od 2-5 radnih dana. Do 5 radnih dana za "standardnu" narudžbu. Do 3 radna dana za "hitne" narudžbe. Imali smo izvještaj sutradan.

Svaki procjenitelj je akreditovan u njihovim bankama. Evo liste svih banaka koje prihvataju izveštaje o proceni stručnjaka registrovanih na OcenkaShop.ru: Sberbank, VTB 24, Gazprombank, Rosselkhozbank, Banka Moskve, Tatfondbank, Metallinvestbank, FC Otkritie, Deltacredit, AbsolutBank, MTS-Bank, TransKapitalBank (TKB Banka), OTP banka, Svyaz-Bank, Loko-Bank, KB MIA, Raiffeisen banka.

Prema rečima kreatora, više od 30 procjenitelja registriranih u servisu OcenkaShop.ru spreman da preuzme i ispuni narudžbine.

Uputstvo za izbor stručnjaka, naručivanje i dobijanje izveštaja o proceni

Radi jasnoće, prikazaćemo primjer jednog od naših izvještaja koji smo napravili za jednog od naših klijenata. Nalog je bio za procjenu moskovskog stana za hipoteku u Sberbanci. Stan se nalazi u Moskvi, u ulici Seslavinskaya, kuća 24. Nećemo pokazati broj stana. Ponovite za nama:

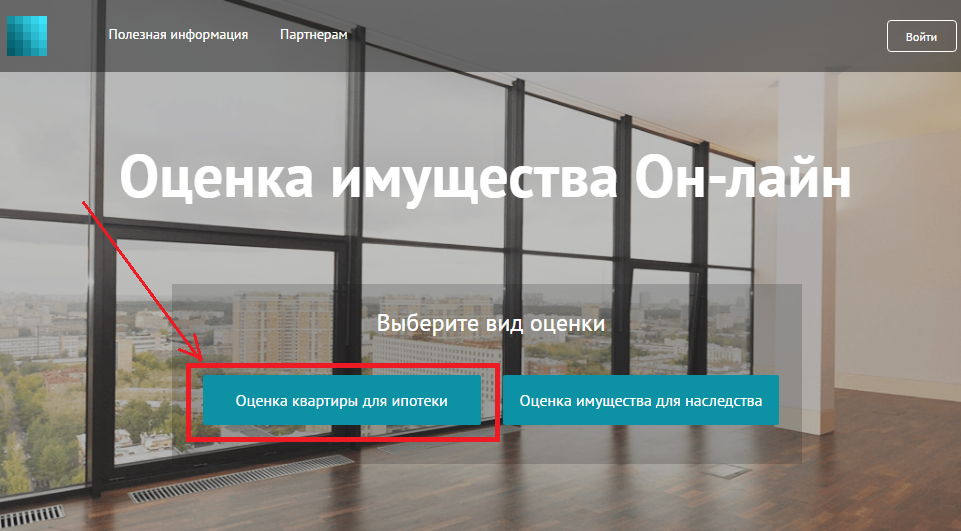

- Navigiraj na uslugu OcenkaShop.ru.

- Odaberite "Procjena stana za hipoteku".

(kliknite na slike da ih uvećate)

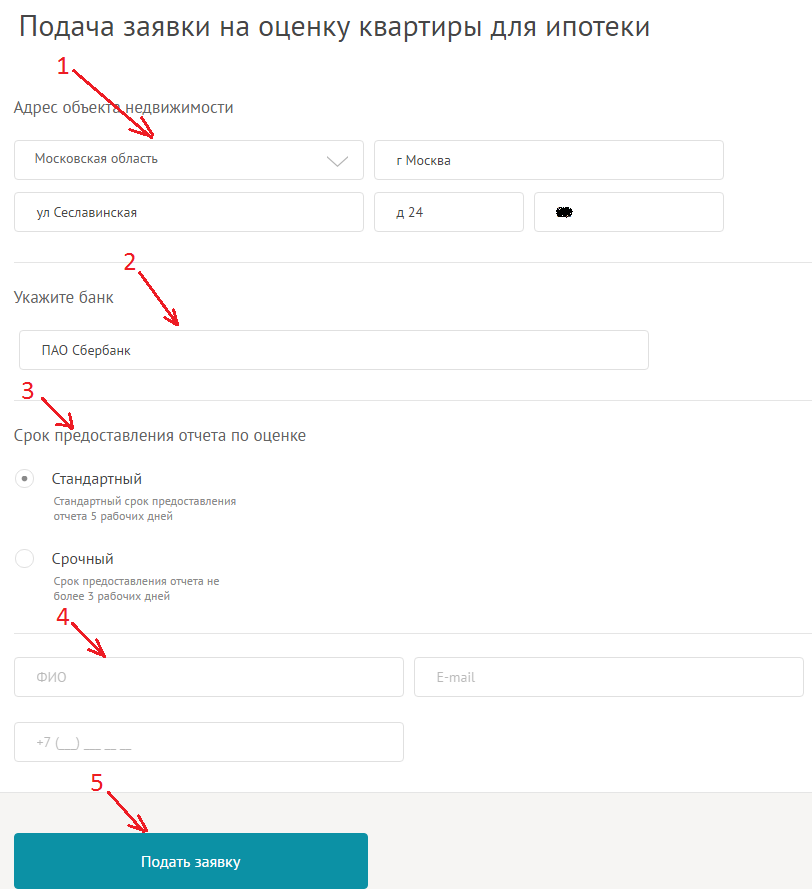

- Popunite podatke i kliknite na "Primijeni".

- Unesite adresu: region - Moskovska oblast, grad - Moskva, naziv ulice, kućni broj i broj stana.

- Navedite banku.

- Odaberite krajnji rok za podnošenje izvještaja o evaluaciji. Kako je gore napisano, "Hitna" narudžba je oko 20-30% skuplja od "standardne".

- Unesite svoje kontakt podatke kao što su vaše puno ime, adresa e-pošte i broj telefona.

- Kliknite na dugme "Primijeni".

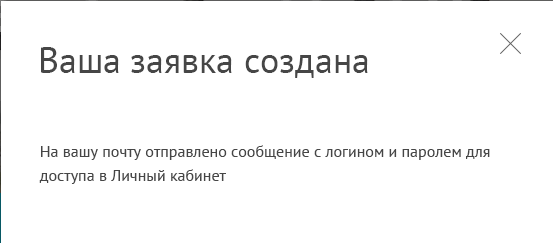

- Prijava je predata.

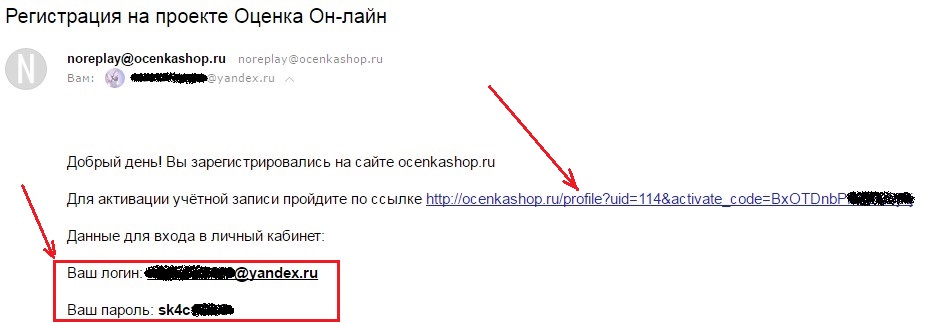

- Aktivirajte svoj lični račun.

na navedeno od Vas email doći će pismo sa poštanske adrese [email protected] sa linkom za aktivaciju naloga, kao i sa login i lozinkom za ulazak. Pratite ovaj link.

- Nakon tranzicije otvara se lični račun. Sačekajte odgovor na zahtjev od procjenitelja.

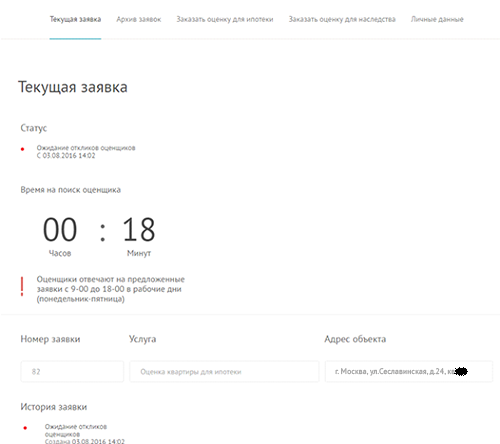

Da vidite status aplikacije, kliknite na karticu "Trenutna aplikacija".

Jer aplikacija je “hitna”, tada je potrebno 20 minuta da se čeka odgovor (preostalo nam je 18). Ako je aplikacija "standardna", čekajte ne više od 1 sat. I ovdje je važno shvatiti da vrijeme odgovora ovisi o tome kada je aplikacija ostavljena. Ako je prijava predata u radno vrijeme- od 9:00 do 19:00 po moskovskom vremenu od ponedjeljka do petka. Odnosno, na primjer, ako je prijava ostavljena u utorak u 1:00, tada će je procjenitelji vidjeti tek ujutro u 9:00 i odgovoriti na zahtjev prije 10:00 (ovo je ako sa „standardnim ” poredak).

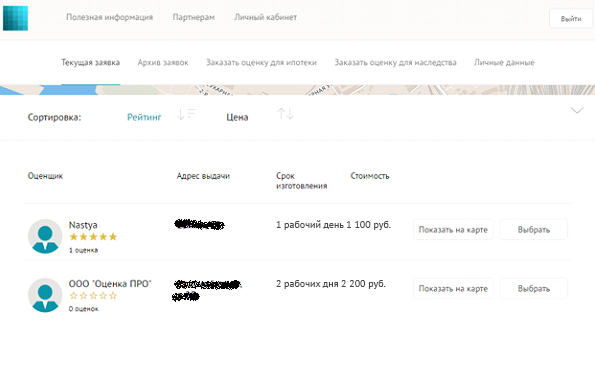

- Odaberite procjenitelja.

Kada istekne vrijeme za odgovor, kartica Trenutna aplikacija će izlistati evaluatore koji su odgovorili na vašu prijavu. U tabeli će biti naveden naziv firme procjenitelja, troškovi izrade izvještaja o procjeni, vrijeme potrebno za njegovu izradu i adresa prijema.

Kliknite na dugme "Prikaži na mapi" pored svakog procjenitelja da vidite gdje tačno možete preuzeti izvještaj o procjeni.

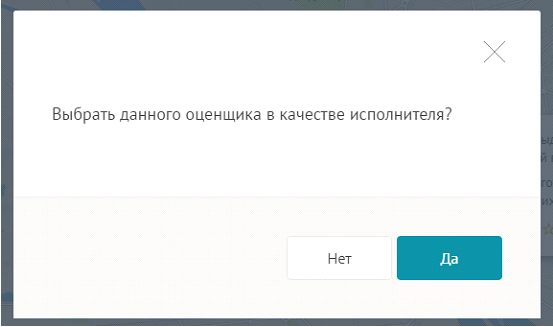

Svaki procjenitelj je akreditovan, tako da će vaša banka sigurno prihvatiti njihove izvještaje. Da biste odabrali određenog procjenitelja, kliknite na dugme "Odaberi" pored njega i potvrdite svoj izbor.

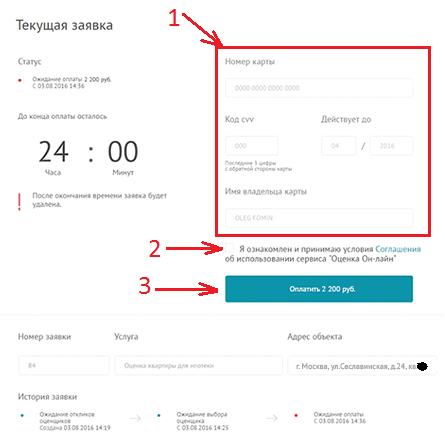

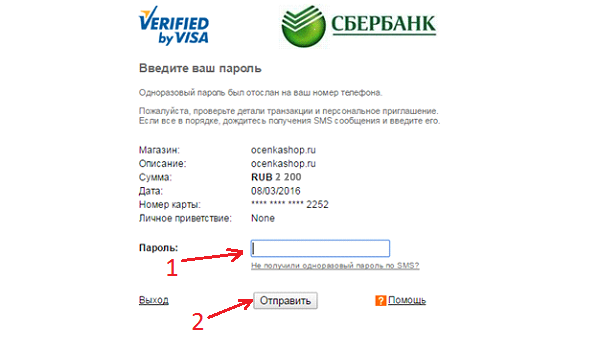

- Platite aplikaciju.

Nakon odabira određenog procjenitelja u trenutnoj aplikaciji, pojavljuje se obrazac za plaćanje. Aplikaciju možete platiti karticom bilo koje banke. Prijava neće ići na posao procjenitelja prije plaćanja!

Za plaćanje unesite podatke svoje bankovne kartice (1), označite kvadratić (2) i kliknite na "Plati".

Nakon toga, u prozoru koji se otvori unesite jednokratnu lozinku. Bit će poslano na mobilni telefon, koji je povezan sa bankovnom karticom.

(platili smo Sberbank karticom, tako da je naš prozor za unos bio ovakav)

- Nakon uspješne uplate aplikacija ide na posao sa procjeniteljem. Kontakti procjenitelja postaju vidljivi. Po potrebi će Vas kontaktirati predstavnik procjeniteljske kuće, zatražiti potrebnu dokumentaciju ili dogovoriti sastanak s Vama na pogodnoj lokaciji. Ne morate gubiti vrijeme putujući do ureda kompanije.

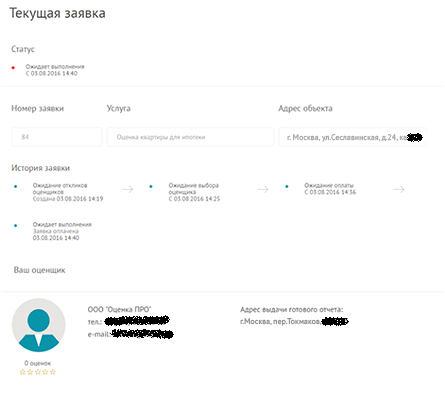

- Uzmite izvještaj o procjeni.

Nakon što procjenitelj popuni zahtjev i preda izvještaj, lični račun Prikazaće se "Izvještaj dostavljen".

Klijent i ja smo primili izvještaj u roku od 2 dana nakon uplate zahtjeva i sastanka sa predstavnikom kompanije. Podsjećamo da je naša narudžba bila "hitna" i traje do 3 radna dana. "Standard" nalog se obrađuje do 5 radnih dana.

Nakon prijema izvještaja možete staviti ocjenu o obavljenom radu u karticu procjenitelja. Ako imate bilo kakvih pitanja, na web stranici Ocenkashop.ru nalazi se dugme "Usluga podrške" na dnu.

Pod procjenom stambenih nekretnina najčešće se podrazumijeva izračun približne tržišne vrijednosti u poređenju sa istim objektima u okruženju. U pravilu se pri podnošenju zahtjeva za hipoteku koristi usluga procjene nekretnine: izvještaj o procjeni je jedan od potrebnih dokumenata na listi. Ponekad se procena koristi u slučaju direktne transakcije, kada kupac nema poverenja u prodavca i smatra da je deklarisana cena stana ili kuće previsoka.

Proces dobijanja hipotekarnog kredita za kupovinu stambenog prostora nije završen bez izrade dokumenta o nezavisnoj stručnoj proceni fer vrednosti objekta. Procjena stana je prinudna procedura, koji definiše procijenjeni trošak stanovanje u poređenju sa sličnim objektima, a takođe utvrđuje likvidacionu cijenu u slučaju nevraćanja kreditnih sredstava.

Na osnovu izvještaja o procjeni hipoteke, banka donosi odluku o odobravanju kredita ili odbijanju razmatranja ovog stana, na primjer, zbog pristrasne cijene koju je odredio prodavac.

Mi ocjenjujemo:

- Apartmani

- Dachas

- Cottage

- Zemljište

- garaža

- stambena zgrada

Naša kompanija vrši sveobuhvatnu analizu troškova stanovanja, kao i zemljišta za hipoteku. Radimo sa privatnim klijentima i pravna lica. Već smo sastavili stotine stručnih mišljenja, a stručnjaci IS Consultinga su akreditovani od vodećih ruskih banaka (Sberbank, Vozroždenie, Deltacredit, itd.).

Prednosti

Hitna evaluacija

Logično je da se vlasnici stanova u jednom trenutku zapitaju: “Kako procijeniti vrijednost stana koji mi pripada”? I češće, procjena stana postaje jednostavno neophodna u slučaju prodaje, kupovine, zamjene stambenog prostora ili njegove kupovine pod hipotekom.Dostava izvještaja

Želite li riješiti pitanje procjene stana ili nekretnine bez napuštanja kuće? Nema problema! Plaćajte naše usluge putem Internet banke, a mi ćemo na Vaš zahtjev banci dostaviti gotov izvještaj o procjeni vrijednosti!Radimo vikendom

Za procjenu stana ili nekretnine možete nas kontaktirati vikendom. Radi Vaše udobnosti radimo 7 dana u nedelji.Operativni pregled

Za početak izrade izvještaja o procjeni stana ili nekretnine potrebno je izvršiti pregled objekta. Obično smo spremni to učiniti sljedeći dan nakon što nas kontaktirate.Spisak potrebnih dokumenata

Kako bi postupak procjene kuće za hipoteku stana ili drugog objekta bio brz i bez preklapanja, preporučujemo da unaprijed pripremite paket dokumenata. Za različite vrste popisi nekretnina se neznatno razlikuju

primarno tržište

- ugovor o vlasničkom učešću (dionička štednja, ustupanje prava potraživanja, knjiženje, ulaganje, predugovor o kupoprodaji)

- tlocrt i eksplikacija, odnosno idejni plan stana

- podaci o pasošu zajmoprimca

Sekundarno tržište

- Potvrda o vlasništvu (izvod iz USRR)

- Tehnički pasoš stana (tlocrt i eksplikacija)

- Podaci iz pasoša zajmoprimca

- Potvrda o vlasništvu kuće i zemljišta

- Tehnički pasoš zgrade

- Podaci iz pasoša zajmoprimca

- Potvrda o vlasništvu nad zemljištem

- Katastarski pasoš zemljišne parcele

- Podaci iz pasoša zajmoprimca

U kojoj fazi se vrši procjena?

Čim se odabere objekat za kupovinu (novogradnja ili nekretnina na sekundarnom tržištu), potrebno je dogovoriti sljedeći koraci sa bankom. U idealnom slučaju, potrebno je da bankarskom agentu dostavite kopije dokumenata za objekat radi preliminarne procjene. Ako sve odgovara stručnjacima finansijske institucije, moguće je pokrenuti aktivnosti evaluacije.