Pojęcie naturalnej utraty narkotyków

Rozdział 2. Ograniczenie wskaźników naturalnego marnotrawstwa leków w hurtowniach aptecznych

Zgodnie z zarządzeniem Ministerstwa Zdrowia i rozwój społeczny RF z dnia 9 stycznia 2007 r. Nr 2 „O zatwierdzeniu norm ubytku naturalnego podczas przechowywania leków w placówkach (organizacjach) aptecznych, hurtowniach leków i zakładach opieki zdrowotnej” w związku z wykorzystaniem nowych technologii do organizacji przechowywania w aptekach (organizacjach) leków, a także w celu kontroli nad zapewnieniem ich bezpieczeństwa, zatwierdzono normy naturalnej utraty leków w aptekach (organizacjach). Naturalne wskaźniki strat leków i produktów cel medyczny w organizacjach aptecznych, niezależnie od formy organizacyjno-prawnej i formy własności, a Instrukcja ich stosowania została zatwierdzona zarządzeniem Ministerstwa Zdrowia Rosji z dnia 20 lipca 2001 r. Nr 284 „O zatwierdzeniu norm naturalnej utraty leków i wyrobów medycznych w organizacjach farmaceutycznych, niezależnie od formy organizacyjno-prawnej i formy własności ”.

Maksymalne współczynniki naturalnej utraty leków są ustalane w celu pokrycia strat, które występują w hurtowniach aptecznych podczas procesu pakowania przemysłowego (rozpylanie, ulatnianie, butelkowanie, przyczepność do ścianek pojemników, straty podczas przenoszenia z dużego opakowania do mniejszego itp.)

Stawki ustalane są w celu zwrotu kosztów strat w granicach ubytku naturalnego powstającego przy wytwarzaniu leków na receptę lekarską i zgodnie z wymogami zakładów opieki zdrowotnej, zaopatrzenia aptecznego i pakowania w organizacjach aptecznych, niezależnie od formy organizacyjno-prawnej i formy własności i są stosowane wyłącznie w przypadku braku zapasów podczas inwentaryzacji.

Określone współczynniki naturalnej utraty nie mają zastosowania do gotowych produktów leczniczych produkcja przemysłowa oraz leki na wagę (w tym alkohol etylowy) sprzedawane w oryginalnych (fabrycznych, fabrycznych, magazynowych) opakowaniach.

Stosowanie tych norm, tj. Obliczanie wielkości strat z tytułu strat naturalnych w ciągu ustalone normy, jest dokonywana na podstawie danych z pierwotnych dokumentów księgowych wydawania (sprzedaży) produktów leczniczych, wytwarzanych indywidualnie według recept i wymagań zakładów opieki zdrowotnej, przygotowania i pakowania wewnątrz apteki, a także przy wydawaniu luzem, z naruszeniem oryginalne opakowanie... Stopy strat naturalnych dotyczą tylko leków i produktów leczniczych sprzedawanych w okresie między zapasami. Walka, małżeństwo, szkody, straty spowodowane upływem terminu przydatności leków nie są odpisywane w tempie naturalnej straty.

Zgodnie z ust. 7 art. 254 Kodeksu Podatkowego Federacji Rosyjskiej straty wynikające z niedoborów i (lub) szkód podczas przechowywania i transportu zapasów w granicach norm strat naturalnych zatwierdzonych w sposób ustalony przez Rząd Federacji Rosyjskiej są traktowane jako koszty materiałowe dla celów podatkowych.

Zarządzeniem Ministerstwa Zdrowia i Rozwoju Społecznego Federacji Rosyjskiej z dnia 9 stycznia 2007 r. Nr 2 zatwierdzono normy naturalnego ubytku podczas przechowywania leków w aptekach (organizacjach), hurtowniach leków i zakładach opieki zdrowotnej (patrz tabela 3).

Tabela 3

Załącznik do zarządzenia Ministerstwa Zdrowia i Rozwoju Społecznego Federacji Rosyjskiej z dnia 9 stycznia 2007 r. Nr 2

Normy naturalnego ubytku podczas przechowywania leków w aptekach (organizacjach), hurtowniach leków i zakładach opieki zdrowotnej

Zgodnie z Instrukcją w sprawie stosowania norm granicznych dla odpadów naturalnych (poprodukcyjnych) leków w hurtowniach aptecznych (załącznik nr 2 do rozporządzenia Ministerstwa Zdrowia Federacji Rosyjskiej nr 375 z dnia 13 listopada 1996 r. „O zatwierdzeniu norm granicznych dla odpadów naturalnych (odpadów poprodukcyjnych) leków w magazynach aptecznych) ) ", Wartości graniczne naturalnej utraty leków są ustalone tak, aby pokryć stratę, jaka występuje w magazynach aptecznych podczas procesu pakowania przemysłowego (opryskiwanie, ulatnianie, rozlanie, przyleganie do ścianek pojemnika i przedmiotów pomocniczych, podczas pakowania, straty przy przenoszeniu z dużego opakowania do mniejszego) itp.).

Brak leków, który nastąpił w wyniku uszkodzenia i stłuczenia pojemników, uszkodzenia leku, powinien zostać odnotowany przez specjalną komisję w formie ustawy w formie 20-AP (nieuwzględniony w normach).

Niedopuszczalne jest stosowanie norm ograniczających naturalną utratę do spożycia leków w opakowaniach przemysłowych lub w postaci dawkowania bez wykonywania jakichkolwiek czynności produkcyjnych w magazynie.

Naturalny upadek- są to straty, które powstają podczas transportu, przechowywania, a także w wyniku:

1) rozpylanie szeregu preparatów proszkowych, suszenie ich, rozbijanie na szklane pojemniki;

2) naturalna utrata leków i waty w aptekach;

3) utratę szklanych naczyń farmaceutycznych w fabrykach farmaceutycznych (produkcja) i hurtowniach aptecznych (bazach);

4) naturalna utrata leków i wyrobów medycznych w organizacjach aptecznych, niezależnie od formy organizacyjno-prawnej i formy własności.

Wskaźniki naturalnego zużycia nie dotyczą:

1) gotowe leki produkcji przemysłowej i leki na wagę (w tym alkohol etylowy), sprzedawane w oryginalnych (fabrycznych, fabrycznych, magazynowych) opakowaniach (Instrukcja stosowania norm naturalnej utraty leków i wyrobów medycznych w organizacjach farmaceutycznych, niezależnie od organizacyjno-prawnego formy i formy własności (załącznik nr 2 do zarządzenia Ministerstwa Zdrowia Federacji Rosyjskiej z dnia 20 lipca 2001 r. nr 284));

2) straty technologiczne i straty małżeńskie;

3) bitwa, małżeństwo, zniszczenie;

4) przeterminowane leki;

5) ubytki zapasów podczas magazynowania i transportu spowodowane naruszeniem wymagań norm, warunków techniczno-technologicznych, zasad eksploatacji technicznej, uszkodzeniem kontenerów, niedoskonałością środków ochrony towaru przed ubytkami oraz stanem zastosowanego wyposażenie technologiczne (Wytyczne w sprawie opracowania norm dotyczących strat naturalnych (załącznik do zarządzenia Ministerstwa Rozwoju Gospodarczego Federacji Rosyjskiej z dnia 31 marca 2003 r. nr 95)).

Wielkość strat można określić na podstawie wyników inwentaryzacji.

Rozliczenie strat w ramach norm naturalnej straty w rachunkowości zależy od miejsca ich powstania.

Straty zidentyfikowane podczas zakupów:

Konto debetowe 10 „Materiały”, 41 „Towary”,

Straty zidentyfikowane podczas przechowywania lub sprzedaży:

Obciążenie konta 20 "Produkcja główna", 44 "Koszty sprzedaży",

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności”- odpisane straty w granicach norm dotyczących strat naturalnych.

W rachunkowości podatkowej nie jest możliwe zmniejszenie dochodu z tytułu strat w granicach naturalnych stóp strat. Ramy prawne przez ten przypadek nie sfinalizowane.

W przypadku strat przekraczających normy strat naturalnych bez wskazania sprawców:

Obciążenie subkonta 91-2 „Inne wydatki”, uznanie konta 94 „Braki i straty z tytułu szkód w wartości”- odpisane straty przekraczające normy strat naturalnych.

Podstawą do odpisania w rozliczeniu szkód i braków przekraczających normy szkód naturalnych, w przypadku braku identyfikacji sprawców, są uzasadnione wnioski i decyzje organów śledczych potwierdzające brak sprawców, wniosek co do faktu uszkodzenia przedmiotów wartościowych otrzymanych od odpowiednich wyspecjalizowanych organizacji (np. według jakości).

W rachunkowości podatkowej kwotę strat majątku materialnego, w przypadku których nie zidentyfikowano winnych, można zaliczyć do kosztów nieoperacyjnych, ale z załączeniem odpisu postanowienia o zawieszeniu postępowania karnego potwierdzającego brak osób winnych kradzieży.

Zgodnie z zarządzeniem Ministerstwa Zdrowia Federacji Rosyjskiej z dnia 13 listopada 1996 r. Nr 375 „O zatwierdzeniu norm granicznych dla odpadów naturalnych (odpadów poprodukcyjnych) leków w magazynach aptecznych (bazach)” odpisywanie strat naturalnych w przypadku braku braków lub odpisów wstępnych jest zabronione.

Strata naturalna (odpad produkcyjny) jest określana na podstawie wielkości stawki grupowej lub indywidualnie (jeśli występuje) zgodnie z załączoną tabelą.

Strata naturalna (odpad produkcyjny) jest ustalana na podstawie dziennika napełniania (formularz 101-AP), który odzwierciedla odchylenia masy produktu leczniczego po napełnieniu od jego pierwotnej rzeczywistej wagi przed napełnieniem. Ten formularz przedstawiono w Załączniku 1.

Naturalne straty (odpady produkcyjne) leków odpisuje się w granicach określonych przez normy wyłącznie na podstawie wyników inwentaryzacji.

Podstawą do określenia faktycznych strat są dane z dziennika pakowania, w którym dla każdego leku otwierany jest oddzielny arkusz.

Magazyn do pakowaniamusi być ponumerowane, zasznurowane, opieczętowane i podpisane przez kierownika hurtowni apteki.

Magazyn do pakowania środków trujących i odurzających musi być ponumerowany, zasznurowany, zapieczętowany woskową pieczęcią i podpisany przez szefa organizacji macierzystej.

Podczas odpisywania z dziennika pakowania sumuje się dane o rzeczywistych stratach dla każdej pozycji i określa się rzeczywistą kwotę strat, do której stosuje się współczynnik strat.

W przypadku stwierdzenia nadwyżki leków w procesie produkcji, ustala się przyczyny ich powstania. Nadwyżka podlega kapitalizacji. W przypadku stwierdzenia nadwyżki środków trujących i odurzających, kierownik wydziału jest zobowiązany w ciągu trzech dni powiadomić o tym kierownika magazynu i wyższą organizację.

Wyniki inwentaryzacji leków i leków wykazane są w spisie inwentarza inwentarza (formularz nr INV-3) oraz w zestawieniu porównawczym wyników inwentaryzacji inwentarza (formularz nr INV-19). Następnie oblicza się straty w granicach norm strat i ustala się kwotę nadwyżki strat.

Według sub. 2 s. 7 art. 254 Kodeksu Podatkowego Federacji Rosyjskiej księgowy może obniżyć podstawę opodatkowania podatkiem dochodowym z tytułu strat spowodowanych niedoborem lub uszkodzeniem podczas przechowywania i transportu leków w granicach naturalnych stawek strat.

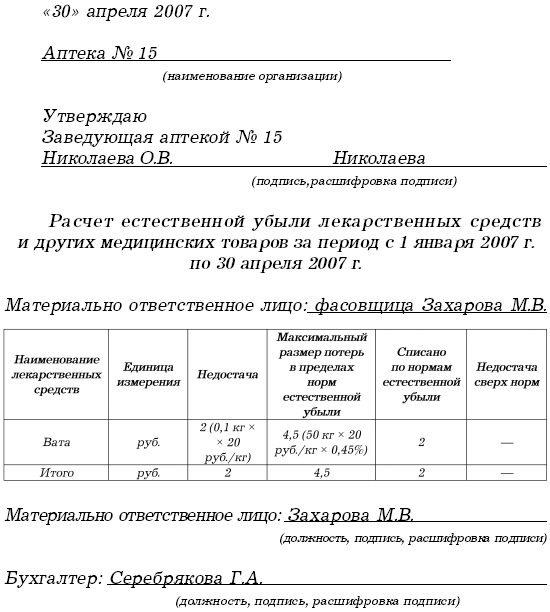

Przykład

W styczniu 2007 roku apteka nr 15 zakupiła do sprzedaży 50 kg higroskopijnej waty w cenie 20 rubli. (bez VAT) za 1 kg.

W kwietniu 2007 r. Wata była pakowana po 200 g i sprzedawana. Jednocześnie ustalono niedobór waty podczas pakowania - 0,1 kg.

Ustalone normy naturalnej utraty jako procent kosztu opakowania wynoszą 0,45%.

Odpisując brak waty księgowy apteki nr 15 dokonał następujących wpisów:

Konto kredytowe 41 „Towary”- 2 ruble. - odzwierciedla się niedobór waty;

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności”- 2 ruble. - niedobór został odpisany w granicach norm dotyczących strat naturalnych.

Księgowy apteki może pomniejszyć dochód do opodatkowania o kwotę strat z tytułu niedoborów (2 ruble).

Na pytanie, czy konieczne jest przywrócenie „naliczonego” podatku VAT, który przypada na straty w granicach stóp naturalnych strat, organy podatkowe odpowiadają, co jest potrzebne. Uzasadniają swój punkt widzenia w następujący sposób: ważny warunek odliczenie „naliczonego” podatku VAT to wykorzystanie majątku w czynnościach podlegających opodatkowaniu. W konsekwencji, jeśli podatek VAT nie jest naliczany od nieruchomości, w przypadku której ujawniono niedobór w granicach naturalnej straty, należy zwrócić odpowiedni podatek.

Jednocześnie organizacje medyczne nie muszą odzyskiwać „naliczonego” podatku VAT. To prawda, że \u200b\u200bw tym przypadku najczęściej muszą bronić swojego punktu widzenia w sądzie. Obrona w sądzie może opierać się na następującym argumencie. W rozdz. 21 „Podatek od wartości dodanej” Ordynacji podatkowej Federacji Rosyjskiej wymienia wszystkie przypadki, w których konieczne jest odzyskanie podatku VAT:

1) na towary zakupione przed uzyskaniem przez organizację zwolnienia z podatku VAT (ust. 8 art. 145);

2) na podatek VAT, zgłoszony do odliczenia i nieuwzględniony w wartości nieruchomości (ust. 2 art. 170).

Wśród tych przypadków nie ma sytuacji z umorzeniem brakującego majątku. Rozliczanie strat przekraczających normy naturalnej straty w rachunkowości opiera się na tym, czy istnieją sprawcy, którzy zrekompensują straty.

Procedura zadośćuczynienia za pokrzywdzonych organizacja medyczna szkoda spowodowana uszkodzeniem leków zależy od relacji pomiędzy organizacją a pracownikiem, który spowodował szkodę. Jeżeli pracownik nie jest pracownikiem etatowym i wykonuje pracę na podstawie umowy cywilnoprawnej (umowy o pracę), to będzie musiał w całości zrekompensować straty. Jest to ustalone w ust. 1 art. 1064 Kodeksu Cywilnego Federacji Rosyjskiej.

Jeśli pracownik jest zawarty umowa o pracę, odszkodowanie za wyrządzoną szkodę następuje zgodnie z Ch. 39 Kodeksu pracy Federacji Rosyjskiej. W takim przypadku pracownik jest zobowiązany do naprawienia bezpośredniej rzeczywistej szkody. Niezarobione dochody (utrata zysków) nie podlegają ściągnięciu od pracownika.

W przypadku zidentyfikowania sprawcy, który zrekompensuje stratę, księgowy musi dokonać następującego wpisu:

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności”- przypisane winowajcy straty.

W rachunkowości podatkowej możliwe do odzyskania straty należy uwzględnić w dochodzie nieoperacyjnym. Wynika to z ust. 3 art. 250 Kodeksu podatkowego Federacji Rosyjskiej. Sytuacja z przywróceniem „naliczonego” podatku VAT, który zalicza się do strat przekraczających normy naturalnej straty, jest taka sama, jak w przypadku odpisywania strat w ramach norm naturalnej straty.

Przykład

Skorzystajmy z danych z poprzedniego przykładu, dopiero teraz niedobór waty wyniósł 2 kg. Jednocześnie pakowacz został uznany za winnego niedoboru przekraczającego normy naturalnych strat. Zgodziła się zrekompensować straty przekraczające tempo naturalnego ścierania.

Aby odpisać niedobór waty, sporządzono następujący dokument:

W księgowości księgowy apteki numer 15 dokonał następujących wpisów:

Rachunek debetowy 94 "Niedobory i straty spowodowane uszkodzeniem przedmiotów wartościowych",

Konto kredytowe 41 „Towary”- 40 rubli. - odzwierciedla się niedobór waty;

Obciążenie konta 44 „Koszty sprzedaży”,

4,5 RUB - odpisanie niedoboru w ramach norm naturalnych strat;

Obciążenie subkonta 73-2 „Obliczenia odszkodowania za szkody materialne”,

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności” -35,5 RUB - odpisanie niedoborów przekraczających normy naturalnych strat;

Konto debetowe 50 „Kasjer”,

Subkonto kredytowe 73-2 „Obliczenia odszkodowania za szkody materialne” -35,5 RUB – otrzymałem pieniądze od pakującego.

W rachunkowości podatkowej strata waty (35,5 rubla) nie została uwzględniona w kosztach. Jednocześnie księgowy uwzględnił otrzymaną rekompensatę za straty przekraczające normy straty naturalnej (35,5 rubla) w strukturze dochodów nieoperacyjnych.

W przypadku, gdy nie ma sprawców strat przekraczających normy strat naturalnych, kwota strat jest odpisywana za pomocą następującego okablowania:

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności” -odpisane straty przekraczające normy strat naturalnych.

Należy zwrócić uwagę, że odpis w zakresie rozliczenia strat z tytułu szkód i (lub) niedoborów przekraczających normy szkody naturalnej, o ile nie zostanie zidentyfikowany winowajca, następuje na podstawie uzasadnionego wniosku. Dodatkowo powinny tam znaleźć się decyzje organów śledczych potwierdzające nieobecność sprawców lub wniosek o uszkodzeniu przedmiotów wartościowych otrzymany od odpowiednich wyspecjalizowanych organizacji (np. Kontrola jakości). Takie dokumenty są wymagane do zebrania klauzuli 5.2 Wytycznych dotyczących inwentaryzacji majątku i zobowiązań finansowych (zatwierdzonych zarządzeniem Ministerstwa Finansów Federacji Rosyjskiej z 13 czerwca 1995 r. Nr 49).

W rachunkowości podatkowej kwotę strat majątku materialnego, w przypadku których nie zidentyfikowano winnych, można zaliczyć do kosztów nieoperacyjnych. W w tym przypadku fakt, że nie ma winnych, musi zostać udokumentowany przez uprawniony organ państwowy. Jest to ustalone przez sub. 5 pkt 2 art. 265 Kodeksu podatkowego Federacji Rosyjskiej.

Przykład

Pakowacz odmówił zrekompensowania strat przekraczających normy ubytków naturalnych. Apteka nr 15 nie wystąpiła do organów śledczych o uzyskanie od nich dokumentu stwierdzającego nieobecność winnych.

Księgowy apteki nr 15 uwzględnił niedobór waty powyżej naturalnego wskaźnika strat w następujący sposób:

Obciążenie subkonta 91-2 "Inne wydatki",

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności”- 35,5 rubla. - odpisane straty przekraczające normy strat naturalnych.

Księgowy apteki nr 15 nie może zmniejszyć dochodu podlegającego opodatkowaniu z tytułu strat przekraczających normy strat naturalnych (35,5 rubla).

Odpis przeterminowanych leków

Zgodnie z ustawą federalną z dnia 22 czerwca 1998 r. Nr 86-FZ „On leki», Zabrania się sprzedaży leków, które stały się bezużyteczne, z upływem terminu ważności, a także leków podrobionych.

Zgodnie z zarządzeniem Ministerstwa Zdrowia Federacji Rosyjskiej z dnia 15 grudnia 2002 r. Nr 382 „O zatwierdzeniu instrukcji w sprawie procedury niszczenia leków” leki, które stały się bezużyteczne oraz leki, których termin przydatności do spożycia upłynął, podlegają wycofaniu z obrotu, a następnie całkowitemu zniszczeniu. Środki są konfiskowane i wycofywane z obiegu przez organy celne Federacji Rosyjskiej, osoby prawne i indywidualni przedsiębiorcyktórzy posiadają lub są właścicielami tych produktów leczniczych. Niszczenie leków musi być przeprowadzone zgodnie z obowiązkowymi wymogami dokumentów regulacyjnych i technicznych dotyczących ochrony środowisko i przeprowadzane przez komisję ds. niszczenia leków, utworzoną przez organ wykonawczy podmiotu wchodzącego w skład Federacji Rosyjskiej, w obecności właściciela lub właściciela leków przeznaczonych do zniszczenia.

Istnieć procedura niszczenia leków:

1) płynne postacie dawkowania (roztwory do iniekcji w ampułkach, torebkach, fiolkach, puszkach aerozolowych, lekarstwach, kroplach itp.) Są niszczone przez kruszenie, a następnie rozcieńczanie ich zawartości wodą w stosunku 1: 100 i odprowadzanie powstałego roztworu do kanalizacji przemysłowej (w aerozolu otwory są wstępnie wykonane w cylindrach). Pozostałości ampułek, puszek aerozolowych, toreb i butelek są usuwane jako odpady przemysłowe lub domowe;

2) stałe postacie dawkowania (proszki, tabletki, kapsułki itp.) Zawierające rozpuszczalne w wodzie substancje produktów leczniczych, po pokruszeniu do stanu sproszkowanego rozcieńcza się wodą w stosunku 1: 100 i powstałą zawiesinę odprowadza do kanalizacji przemysłowej;

3) stałe postacie dawkowania (proszki, tabletki, kapsułki itp.) Zawierające nierozpuszczalne w wodzie substancje lecznicze, miękkie postacie dawkowania (maści, czopki itp.), Przezskórne postacie leków, a także substancje farmaceutyczne ulegają zniszczeniu przez spalenie ;

4) środki odurzające i substancje psychotropowe ujęte na listach II i III Listy narkotyki, substancje psychotropowe i ich prekursory, dalsze wykorzystanie które w praktyce lekarskiej zostaną uznane za niecelowe, zostaną zniszczone zgodnie z ustawodawstwem Federacji Rosyjskiej;

5) łatwopalne, wybuchowe leki, radiofarmaceutyki i lecznicze surowce roślinne zwiększona zawartość radionuklidy są niszczone w specjalnych warunkach specjalna technologiaw posiadaniu organizacji niszczącej zgodnie z licencją.

Komisja ds. Zniszczenia Leków jest akt określający:

1) datę i miejsce zniszczenia;

2) miejsce pracy, stanowisko, imiona i nazwiska osób uczestniczących w zniszczeniu;

3) podstawę zniszczenia;

4) informację o nazwie (ze wskazaniem postać dawkowaniadawkowanie, jednostki miary, serie) oraz ilość zniszczonego produktu leczniczego, a także pojemniki lub opakowania;

5) nazwę wytwórcy produktu leczniczego;

6) nazwisko właściciela lub właściciela produktu leczniczego;

7) sposób zniszczenia.

Ustawa o niszczeniu produktów leczniczych jest podpisywana przez wszystkich członków komisji i pieczętowana pieczęcią przedsiębiorstwa, które dokonało zniszczenia produktu leczniczego.

Apteka, ze względu na walkę, zniszczenia, inwentaryzację złomu podlegającą przecenie lub odpisowi, utratę jakości towarów niepodlegających dalszej sprzedaży, może korzystać z formularzy nr TORG-15 i TORG-16, zatwierdzonych dekretem Państwowego Komitetu Statystycznego Rosji z dnia 25 grudnia 1998 r. Nr 132 „O zatwierdzeniu ujednoliconych form podstawowej dokumentacji księgowej do księgowania operacji handlowych”.

Przykład

W marcu 2008 roku apteka „Calendula” ujawniła niesprzedane leki, których termin przydatności do spożycia upłynął.

Dla produktów leczniczych, które wygasły 31 marca 2008 r., Sporządzono akty na formularzach nr TORG-15 i TORG-16.

Akt odpisania towaru (formularz nr TORG-16)

Rewers formularza TORG-16

Akt zniszczenia, bitwa, inwentaryzacja złomu (formularz nr TORG-15)

Kończący się

Rewers formularza nr TORG-15

Rekordowy złom (złom):

Akt uszkodzenia pozycji inwentarzowych w formularzu nr A-2.18 sporządza specjalnie powołana komisja inwentaryzacyjna w momencie stwierdzenia uszkodzenia lub w trakcie inwentaryzacji. Ustawę sporządza się w trzech egzemplarzach, osobno dla każdej grupy wartości (leki, pojemniki itp.) Z ustaleniem przyczyn powstania szkody i sprawców.

Umorzenie leków i opakowań odbywa się po cenach bieżących. Do ustawy załączono wyjaśnienia dla osób odpowiedzialnych za zniszczenie wartości. Dwa egzemplarze aktu należy przesłać do akceptacji, ostatni jest u osoby odpowiedzialnej finansowo i dołączany jest do raportu przy odpisywaniu wartości.

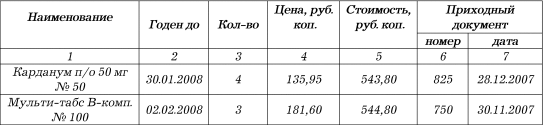

Przykład

Uzupełnijmy warunki powyższego przykładu. Załóżmy, że leki dotarły do \u200b\u200bapteki od Doctor LLC. Jednocześnie cena detaliczna leków wynosi:

1) cardanum p / o 50 mg nr 50-150,55 rubla;

2) multi-tabs V-komp. Nr 100-198,76 rubli.

Apteka zamiast aktów według formularzy nr TORG-15, TORG-16 sporządziła ustawę o uszkodzeniach towarów i materiałów zgodnie z formularzem nr A-2.18.

Kończący się

Apteka musi zawrzeć umowę z organizacją zajmującą się niszczeniem przeterminowanych leków. Transfer takich produktów leczniczych jest formalizowany odpowiednią ustawą.

Koszt wyspecjalizowanej organizacji zależy od wagi leków, ich objętości i opakowania. Najbardziej kosztowne jest zniszczenie leków w aerozolu.

Potwierdzeniem poniesionych kosztów będzie również umowa o wykonanie prac, faktura za wykonane prace oraz akt odbioru wykonanych prac. Koszt zniszczenia leków jest uwzględniany przy obliczaniu podatku dochodowego i określany jako ekonomicznie uzasadniony.

Należy zauważyć, że w przypadku braku produkcji i zniszczenia małych partii leków, leki, których termin przydatności do użycia upłynął, mogą zostać zniszczone przez samą organizację apteczną.

Dla celów księgowych koszty apteki związane z odpisem przeterminowanych leków są odnoszone do innych kosztów i odzwierciedlane są w okresie sprawozdawczym, w którym wystąpiły.

W rachunkowości organizacji aptecznej kwotę strat z tytułu odpisu przeterminowanych produktów leczniczych ustala się według następującego wpisu:

Rachunek debetowy 94 "Niedobory i straty spowodowane uszkodzeniem przedmiotów wartościowych",

Kredyt subkonta 41-2 „Towary w handlu detalicznym”- uwzględniono kwotę strat z tytułu odpisów na leki. Ponadto, jeśli apteka prowadzi ewidencję produkty medyczne po cenach sprzedaży (korzystając z konta 42 „Marża handlowa”) należy odpisać kwotę marży, która dotyczy zepsutych leków:

Obciążenie rachunku 42 "Marża handlowa",

Kredyt subkonta 41-2 „Towary w handlu detalicznym” -kwota narzutu za zepsute leki została odpisana.

Jedynie cena zakupu leków (z wyłączeniem marży, ale z uwzględnieniem kosztów ich dostawy do apteki, jeżeli przewiduje to polityka rachunkowości organizacji apteki) zostanie odpisana na rachunek obciążenia rachunku 94 „Niedobory i straty z tytułu uszkodzeń przedmiotów wartościowych”.

Na podstawie decyzji komisji wysokość strat z tytułu odpisów przeterminowanych leków przypisuje się winnym lub wynikowi finansowemu:

Obciążenie subkonta 73-2 „Obliczenia odszkodowania za szkody materialne”,

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności”- przypisano winnym kwotę strat z tytułu odpisu leków;

Obciążenie subkonta 91-2 "Inne wydatki",

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności” -strata z odpisu narkotyków jest odzwierciedlona.

Przykład

Pharmacy Sp. Z oo „Calendula”, która jest płatnikiem UTII, w toku inwentaryzacji w magazynie ujawniła niesprzedane leki, których termin przydatności do spożycia upłynął. Zgodnie z polityką rachunkowości apteki towary są rejestrowane po cenach sprzedaży. Cena księgowa przeterminowanych leków wynosiła 15 200 rubli, w tym marża handlowa 1100 rubli. Zniszczenie tych narkotyki wyprodukowany przez wyspecjalizowaną organizację. Koszt prac nad ich zniszczeniem to 3620 RUB plus VAT - 651 RUB.

Aby odzwierciedlić operacje odpisania przeterminowanych leków, księgowy apteki dokona następujących wpisów:

Ordynacja podatkowa Federacji Rosyjskiej nie stanowi, że koszt zniszczonych leków może zostać odzwierciedlony w wydatkach zmniejszających dochód do opodatkowania. Ustawodawstwo podatkowe daje prawo do uwzględnienia w wydatkach strat wynikających z niedoborów aktywów materialnych w produkcji i magazynach (art. 265 ust. 2 akapit 5 Kodeksu Podatkowego Federacji Rosyjskiej) i (lub) szkód podczas przechowywania i transportu towarów i materiałów w granicach strat naturalnych (ust. 2 pkt 7 artykułu 254 Ordynacji podatkowej Federacji Rosyjskiej).

Jednak koszty związane z produkcją leków, które ulegają zniszczeniu ze względu na datę wygaśnięcia, można zaliczyć jako koszt uzyskania przychodu w innych wydatkach, podobnie jak koszt anulowanych zleceń produkcyjnych, w wysokości kosztów bezpośrednich.

Dla celów opodatkowania zysków organizacji wydatki są uznawane za uzasadnione, ekonomicznie uzasadnione i udokumentowane koszty poniesione przez podatnika w celu realizacji działalności zmierzającej do uzyskania dochodu (art. 252 Ordynacji podatkowej Federacji Rosyjskiej). O ekonomicznej wykonalności wydatków ponoszonych przez podatnika decyduje kierunek tych wydatków do generowania dochodu, czyli uwarunkowanie działalności gospodarczej podatnika, uwzględniające treść celów biznesowych i zadań organizacji, a nie faktyczne uzyskanie dochodu w określonym okresie sprawozdawczym (podatkowym). Tym samym akceptacja wydatków do celów podatkowych nie jest wykluczona w przypadku poniesienia straty przez podatnika (pismo Departamentu Podatkowo-Cła i Taryfowego Ministerstwa Finansów Federacji Rosyjskiej z dnia 27 października 2005 r. Nr 03-03-04 / 4/69).

Apteka ma prawo uwzględnić koszt zniszczonych leków jako wydatek zmniejszający dochód do opodatkowania.

Podatnicy mają prawo pomniejszyć kwotę podatku VAT obciążającego budżet o tę kwotę ulgi podatkowe (Art. 171 kodeksu podatkowego Federacji Rosyjskiej). Ponadto według główna zasada kwota „naliczonego” podatku VAT od zakupionych towarów może podlegać odliczeniupod następującymi warunkami:

1) zakupiony towar jest przeznaczony do realizacji transakcji podlegających opodatkowaniu podatkiem VAT (ust. 2 art. 171 Kodeksu Podatkowego Federacji Rosyjskiej);

2) towary są przyjęte do księgowania (klauzula 1 art. 172 Kodeksu podatkowego Federacji Rosyjskiej);

3) istnieje prawidłowo sporządzona faktura (klauzula 1 artykułu 172 Kodeksu podatkowego Federacji Rosyjskiej).

Na przykład apteka kupiła partię leków do dalszej odsprzedaży. Leki zostały wysłane do magazynu. Faktura została prawidłowo wystawiona. W związku z tym odliczana jest kwota podatku VAT związana z zakupionymi lekami.

Część leków nie została sprzedana przed upływem terminu ważności i uległa zniszczeniu. Kwoty podatku VAT przyjęte przez podatnika do odliczenia od towarów zakupionych w celu wykonania transakcji uznanych za przedmiot opodatkowania, ale niewykorzystane do tych transakcji, muszą zostać zwrócone i wpłacone do budżetu.

Sprzedaż leków, których termin ważności upłynął, kwalifikuje się zgodnie z rozporządzeniem w sprawie koncesjonowania działalności na produkcję leków, zatwierdzonym przez Rząd Federacji Rosyjskiej z dnia 6 lipca 2006 r. Nr 415 „O zatwierdzeniu rozporządzenia w sprawie licencjonowania produkcji leków”, jako rażące naruszenie warunków licencyjnych.

Za takie naruszenie ust. 4 art. 14.1 Kodeks administracyjny Federacji Rosyjskiej przewidziana jest grzywna:

1) dla organizacji - w wysokości od 4 do 5 tysięcy rubli lub zawieszenie działalności do 90 dni;

2) dla urzędnicy - w wysokości od 4 do 5 tysięcy rubli;

3) włączony osoby prawne - od 40 tysięcy do 50 tysięcy rubli lub administracyjne zawieszenie działalności do 90 dni.

Naruszenie przepisów Federacji Rosyjskiej dotyczących leków można wykryć podczas kontroli podatkowej na miejscu. Na przykład, sprawdzając pierwotną dokumentację, kontrolerzy odkryli fakty dotyczące sprzedaży przeterminowanych leków.

W przypadku wykrycia faktów wskazujących na naruszenie przepisów dotyczących leków organy podatkowe mają prawo do kontaktu Służba Federalna o nadzór w zakresie ochrony zdrowia i rozwoju społecznego z wnioskiem o cofnięcie lub zawieszenie koncesji apteka wdrożyć działalność farmaceutyczna... Ponadto zgodnie z art. 13 Prawo federalne z dnia 8 sierpnia 2001 r. nr 128-FZ „O udzielaniu zezwoleń na określone rodzaje działalności” zawieszenie lub cofnięcie koncesji następuje w postępowanie sądowe na podstawie wniosku organu wydającego licencje.

- Zarządzenie Ministerstwa Zdrowia Federacji Rosyjskiej z dnia 20 lipca 2001 r. N 284 „W sprawie zatwierdzania norm dotyczących naturalnych odpadów leków i produktów leczniczych w organizacjach farmaceutycznych bez względu na formę zarejestrowania i właściciela”

- Załącznik nr 1. Stawki naturalnej utraty leków i wyrobów medycznych w organizacjach aptecznych bez względu na formę organizacyjno-prawną i formę własności

- Załącznik nr 2. Instrukcja stosowania norm naturalnej utraty leków i wyrobów medycznych w organizacjach aptecznych bez względu na formę organizacyjno-prawną i formę własności

- Podanie. Obliczanie naturalnej utraty leków i wyrobów medycznych

Zarządzenie Ministerstwa Zdrowia Federacji Rosyjskiej z dnia 20 lipca 2001 r. N 284

„O zatwierdzaniu Norm dotyczących naturalnego odpadu leków i produktów leczniczych w organizacjach farmaceutycznych bez względu na formę organizacyjno-prawną i własność”

W celu ograniczenia bezproduktywnych strat oraz zwiększenia odpowiedzialności za bezpieczeństwo zapasów w organizacjach aptecznych, niezależnie od formy organizacyjno-prawnej i formy własności, zamawiam:

1. Aby zatwierdzić:

1.1. Wskaźniki naturalnej utraty leków i wyrobów medycznych w organizacjach aptecznych, niezależnie od formy organizacyjno-prawnej i formy własności (załącznik nr 1).

1.2. Instrukcja stosowania norm naturalnej utraty leków i wyrobów medycznych w organizacjach aptecznych, niezależnie od formy organizacyjno-prawnej i formy własności (załącznik nr 2).

2. Kierownicy organów ochrony zdrowia i organizacji farmaceutycznych podmiotów Federacja Rosyjska przyjąć to zamówienie w celu uzyskania wskazówek i wykonania.

3. Kontrolę wykonania niniejszego zarządzenia sprawuje wiceminister AVKatliński.

Yu.L. Shevchenko |

Rejestracja N 2997

Etanol:

Indywidualna produkcja leków, w tym według zaleceń homeopatycznych

Odważanie alkoholu do pojemnika aptecznego bez dodatkowych operacje technologiczne (mieszanie z innymi lekami, dzielenie na dawki)

„Zaakceptowany” przez Szefa osoby prawnej ______________________________ podpis, nazwisko itp. Ks. „__” ___________ 200_

Nazwa organizacji _________________________________________________ Oddział ___________________________________________________________________

Zapłata naturalna utrata leków

i produkty medyczne

za okres od _______ 200 do _______ 200

Osoba odpowiedzialna finansowo __________________________________________ _________________________________________________________________________ stanowisko, nazwisko i., O. (ilość)

Nazwa | jednostka miary | Obrót w okresie między zapasami | Współczynnik strat naturalnych,% | Opłata według stawki naturalnej straty | Odpisane według stopy naturalnej straty | Brak przekroczenia norm naturalnej utraty |

Według wskaźnika strat ________________________ powyżej wskaźnika strat _______________________

Obliczenia dokonał księgowy _______________________________________________ podpis nazwisko i., O. Osoba odpowiedzialna finansowo __________________________________________ podpis nazwisko i., O. „__” ___________200

Rozdział 2. Ograniczenie wskaźników naturalnego marnotrawstwa leków w hurtowniach aptecznych

Zgodnie z zarządzeniem Ministerstwa Zdrowia i Rozwoju Społecznego Federacji Rosyjskiej z dnia 9 stycznia 2007 r. Nr 2 „O zatwierdzeniu norm ubytków naturalnych podczas przechowywania leków w aptekach (organizacjach), hurtowniach leków i zakładach opieki zdrowotnej”, w związku ze stosowaniem w aptekach (organizacje) nowych technologii organizacji przechowywania leków, a także w celu kontroli nad zapewnieniem ich bezpieczeństwa zatwierdzono normy naturalnej utraty leków w aptekach (organizacjach). Wskaźniki naturalnej utraty leków i wyrobów medycznych w organizacjach aptecznych, niezależnie od formy organizacyjno-prawnej i formy własności oraz Instrukcji ich stosowania, zostały zatwierdzone rozporządzeniem Ministerstwa Zdrowia Rosji z dnia 20 lipca 2001 r. Nr 284 „O zatwierdzeniu wskaźników naturalnej utraty leków i wyrobów medycznych w organizacjach aptecznych bez względu na formę organizacyjno-prawną i formę własności ”.

Maksymalne współczynniki naturalnej utraty leków są ustalane w celu pokrycia strat, które występują w hurtowniach aptecznych podczas procesu pakowania przemysłowego (rozpylanie, ulatnianie, butelkowanie, przyczepność do ścianek pojemników, straty podczas przenoszenia z dużego opakowania do mniejszego itp.)

Stawki ustalane są w celu zwrotu kosztów strat w granicach ubytku naturalnego powstającego przy wytwarzaniu leków na receptę lekarską i zgodnie z wymogami zakładów opieki zdrowotnej, zaopatrzenia aptecznego i pakowania w organizacjach aptecznych, niezależnie od formy organizacyjno-prawnej i formy własności i są stosowane wyłącznie w przypadku braku zapasów podczas inwentaryzacji.

Wskazane współczynniki ubytku naturalnego nie dotyczą gotowych produktów leczniczych produkcji przemysłowej oraz produktów leczniczych na wagę (w tym alkohol etylowy) sprzedawanych w oryginalnych (fabrycznych, fabrycznych, magazynowych) opakowaniach.

Stosowanie tych norm, czyli obliczanie wysokości strat z tytułu ubytków naturalnych w ramach ustalonych norm, odbywa się na podstawie danych z podstawowych dokumentów księgowych wydawania (sprzedaży) leków, wytwarzanych indywidualnie według recept i wymagań zakładów opieki zdrowotnej, preparatu i opakowania wewnątrzfarmaceutycznego w przypadku wydania luzem z naruszeniem oryginalnego opakowania. Stopy strat naturalnych dotyczą tylko leków i produktów leczniczych sprzedawanych w okresie między zapasami. Walka, małżeństwo, szkody, straty spowodowane upływem terminu przydatności leków nie są odpisywane według wskaźnika naturalnej straty.

Zgodnie z ust. 7 art. 254 Kodeksu Podatkowego Federacji Rosyjskiej straty wynikające z niedoborów i (lub) szkód podczas przechowywania i transportu zapasów w granicach norm strat naturalnych zatwierdzonych w sposób ustalony przez Rząd Federacji Rosyjskiej są traktowane jako koszty materiałowe dla celów podatkowych.

Zarządzeniem Ministerstwa Zdrowia i Rozwoju Społecznego Federacji Rosyjskiej z dnia 9 stycznia 2007 r. Nr 2 zatwierdzono normy naturalnego ubytku podczas przechowywania leków w aptekach (organizacjach), hurtowniach leków i zakładach opieki zdrowotnej (patrz tabela 3).

Tabela 3

Załącznik do zarządzenia Ministerstwa Zdrowia i Rozwoju Społecznego Federacji Rosyjskiej z dnia 9 stycznia 2007 r. Nr 2

Normy naturalnego ubytku podczas przechowywania leków w aptekach (organizacjach), hurtowniach leków i zakładach opieki zdrowotnej

Zgodnie z Instrukcją w sprawie stosowania norm granicznych dla odpadów naturalnych (poprodukcyjnych) leków w hurtowniach aptecznych (załącznik nr 2 do rozporządzenia Ministerstwa Zdrowia Federacji Rosyjskiej nr 375 z dnia 13 listopada 1996 r. „O zatwierdzeniu norm granicznych dla odpadów naturalnych (odpadów poprodukcyjnych) leków w magazynach aptecznych) ) ", Wartości graniczne naturalnej utraty leków są ustalone tak, aby pokryć stratę, jaka występuje w magazynach aptecznych podczas procesu pakowania przemysłowego (opryskiwanie, ulatnianie, rozlanie, przyleganie do ścianek pojemnika i przedmiotów pomocniczych, podczas pakowania, straty przy przenoszeniu z dużego opakowania do mniejszego) itp.).

Brak leków, który nastąpił w wyniku uszkodzenia i stłuczenia pojemników, uszkodzenia leku, powinien zostać odnotowany przez specjalną komisję w formie ustawy w formie 20-AP (nieuwzględniony w normach).

Niedopuszczalne jest stosowanie norm ograniczających naturalną utratę do spożycia leków w opakowaniach przemysłowych lub w postaci dawkowania bez wykonywania jakichkolwiek czynności produkcyjnych w magazynie.

Naturalny upadek- są to straty, które powstają podczas transportu, przechowywania, a także w wyniku:

1) rozpylanie szeregu preparatów proszkowych, suszenie ich, rozbijanie na szklane pojemniki;

2) naturalna utrata leków i waty w aptekach;

3) utratę szklanych naczyń farmaceutycznych w fabrykach farmaceutycznych (produkcja) i hurtowniach aptecznych (bazach);

4) naturalna utrata leków i wyrobów medycznych w organizacjach aptecznych, niezależnie od formy organizacyjno-prawnej i formy własności.

Wskaźniki naturalnego zużycia nie dotyczą:

1) gotowe leki produkcji przemysłowej i leki na wagę (w tym alkohol etylowy), sprzedawane w oryginalnych (fabrycznych, fabrycznych, magazynowych) opakowaniach (Instrukcja stosowania norm naturalnej utraty leków i wyrobów medycznych w organizacjach farmaceutycznych, niezależnie od organizacyjno-prawnego formy i formy własności (załącznik nr 2 do zarządzenia Ministerstwa Zdrowia Federacji Rosyjskiej z dnia 20 lipca 2001 r. nr 284));

2) straty technologiczne i straty małżeńskie;

3) bitwa, małżeństwo, zniszczenie;

4) przeterminowane leki;

5) ubytki zapasów w trakcie magazynowania i transportu spowodowane naruszeniem wymagań norm, warunków techniczno-technologicznych, zasad eksploatacji technicznej, uszkodzeniem kontenerów, niedoskonałością środków zabezpieczenia towaru przed ubytkami oraz stanem stosowanego wyposażenia technologicznego (Zalecenia metodyczne do opracowania norm ubytków naturalnych ( aneks do zarządzenia Ministerstwa Rozwoju Federacji Rosyjskiej z dnia 31 marca 2003 nr 95)).

Wielkość strat można określić na podstawie wyników inwentaryzacji.

Rozliczenie strat w ramach norm naturalnej straty w rachunkowości zależy od miejsca ich powstania.

Straty zidentyfikowane podczas zakupów:

Konto debetowe 10 „Materiały”, 41 „Towary”,

Straty zidentyfikowane podczas przechowywania lub sprzedaży:

Obciążenie konta 20 "Produkcja główna", 44 "Koszty sprzedaży",

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności”- odpisane straty w granicach norm dotyczących strat naturalnych.

W rachunkowości podatkowej nie jest możliwe zmniejszenie dochodu z tytułu strat w granicach naturalnych stóp strat. Ramy prawne w tej kwestii nie zostały sfinalizowane.

W przypadku strat przekraczających normy strat naturalnych bez wskazania sprawców:

Obciążenie subkonta 91-2 „Inne wydatki”, uznanie konta 94 „Braki i straty z tytułu szkód w wartości”- odpisane straty przekraczające normy strat naturalnych.

Podstawą do odpisania w rozliczeniu szkód i braków przekraczających normy szkód naturalnych, w przypadku braku identyfikacji sprawców, są uzasadnione wnioski i decyzje organów śledczych potwierdzające brak sprawców, wniosek co do faktu uszkodzenia przedmiotów wartościowych otrzymanych od odpowiednich wyspecjalizowanych organizacji (np. według jakości).

W rachunkowości podatkowej kwotę strat majątku materialnego, w przypadku których nie zidentyfikowano winnych, można zaliczyć do kosztów nieoperacyjnych, ale z załączeniem odpisu postanowienia o zawieszeniu postępowania karnego potwierdzającego brak osób winnych kradzieży.

Zgodnie z zarządzeniem Ministerstwa Zdrowia Federacji Rosyjskiej z dnia 13 listopada 1996 r. Nr 375 „O zatwierdzeniu norm granicznych dla odpadów naturalnych (odpadów poprodukcyjnych) leków w magazynach aptecznych (bazach)” odpisywanie strat naturalnych w przypadku braku braków lub odpisów wstępnych jest zabronione.

Strata naturalna (odpad produkcyjny) jest określana na podstawie wielkości stawki grupowej lub indywidualnie (jeśli występuje) zgodnie z załączoną tabelą.

Strata naturalna (odpad produkcyjny) jest ustalana na podstawie dziennika napełniania (formularz 101-AP), który odzwierciedla odchylenia masy leku po napełnieniu od jego początkowej rzeczywistej wagi przed napełnieniem. Formularz ten przedstawiono w załączniku 1.

Naturalne straty (odpady produkcyjne) leków odpisuje się w granicach określonych przez normy wyłącznie na podstawie wyników inwentaryzacji.

Podstawą do określenia faktycznych strat są dane z dziennika pakowania, w którym dla każdego leku otwierany jest oddzielny arkusz.

Magazyn do pakowaniamusi być ponumerowane, zasznurowane, opieczętowane i podpisane przez kierownika hurtowni apteki.

Magazyn do pakowania środków trujących i odurzających musi być ponumerowany, zasznurowany, zapieczętowany woskową pieczęcią i podpisany przez szefa organizacji macierzystej.

Podczas odpisywania z dziennika pakowania sumuje się dane o rzeczywistych stratach dla każdej pozycji i określa się rzeczywistą kwotę strat, do której stosuje się współczynnik strat.

W przypadku stwierdzenia nadwyżki leków w procesie produkcji, ustala się przyczyny ich powstania. Nadwyżka podlega kapitalizacji. W przypadku stwierdzenia nadwyżki środków trujących i odurzających, kierownik wydziału jest zobowiązany w ciągu trzech dni powiadomić o tym kierownika magazynu i wyższą organizację.

Wyniki inwentaryzacji leków i leków wykazane są w spisie inwentarza inwentarza (formularz nr INV-3) oraz w zestawieniu porównawczym wyników inwentaryzacji inwentarza (formularz nr INV-19). Następnie oblicza się straty w granicach norm strat i ustala się kwotę nadwyżki strat.

Według sub. 2 s. 7 art. 254 Kodeksu Podatkowego Federacji Rosyjskiej księgowy może obniżyć podstawę opodatkowania podatkiem dochodowym z tytułu strat spowodowanych niedoborem lub uszkodzeniem podczas przechowywania i transportu leków w granicach naturalnych stawek strat.

Przykład

W styczniu 2007 roku apteka nr 15 zakupiła do sprzedaży 50 kg higroskopijnej waty w cenie 20 rubli. (bez VAT) za 1 kg.

W kwietniu 2007 r. Wata była pakowana po 200 g i sprzedawana. Jednocześnie ustalono niedobór waty podczas pakowania - 0,1 kg.

Ustalone normy naturalnej utraty jako procent kosztu opakowania wynoszą 0,45%.

Odpisując brak waty księgowy apteki nr 15 dokonał następujących wpisów:

Konto kredytowe 41 „Towary”- 2 ruble. - odzwierciedla się niedobór waty;

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności”- 2 ruble. - niedobór został odpisany w granicach norm dotyczących strat naturalnych.

Księgowy apteki może pomniejszyć dochód do opodatkowania o kwotę strat z tytułu niedoborów (2 ruble).

Na pytanie, czy konieczne jest przywrócenie „naliczonego” podatku VAT, który przypada na straty w ramach norm naturalnej straty, organy podatkowe odpowiadają, co jest potrzebne. Uzasadniają swój punkt widzenia w następujący sposób: istotnym warunkiem odliczenia podatku naliczonego jest wykorzystanie mienia w czynnościach podlegających opodatkowaniu. W konsekwencji, jeśli podatek VAT nie jest naliczany od nieruchomości, w przypadku której stwierdzono niedobór w granicach naturalnej straty, wówczas odpowiedni podatek musi zostać zwrócony.

Jednocześnie organizacje medyczne nie muszą odzyskiwać „naliczonego” podatku VAT. To prawda, że \u200b\u200bw tym przypadku najczęściej muszą bronić swojego punktu widzenia w sądzie. Obrona w sądzie może opierać się na następującym argumencie. W rozdz. 21 „Podatek od wartości dodanej” Ordynacji podatkowej Federacji Rosyjskiej wymienia wszystkie przypadki, w których konieczne jest odzyskanie podatku VAT:

1) na towary zakupione przed uzyskaniem przez organizację zwolnienia z podatku VAT (ust. 8 art. 145);

2) na podatek VAT, zgłoszony do odliczenia i nieuwzględniony w wartości nieruchomości (ust. 2 art. 170).

Wśród tych przypadków nie ma sytuacji z umorzeniem brakującego majątku. Rozliczanie strat przekraczających normy naturalnej straty w rachunkowości opiera się na tym, czy istnieją sprawcy, którzy zrekompensują straty.

Procedura zwrotu szkód wyrządzonych organizacji medycznej w związku ze szkodą leków uzależniona jest od relacji między organizacją a pracownikiem, który wyrządził szkodę. Jeżeli pracownik nie jest pracownikiem etatowym i wykonuje pracę na podstawie umowy cywilnoprawnej (umowy o pracę), wówczas będzie musiał w całości zrekompensować straty. Jest to ustalone w ust. 1 art. 1064 Kodeksu Cywilnego Federacji Rosyjskiej.

W przypadku zawarcia z pracownikiem umowy o pracę odszkodowanie za wyrządzoną szkodę następuje zgodnie z rozdz. 39 Kodeksu pracy Federacji Rosyjskiej. W takim przypadku pracownik jest zobowiązany do naprawienia bezpośredniej rzeczywistej szkody. Niezarobione dochody (utrata zysków) nie podlegają ściągnięciu od pracownika.

W przypadku zidentyfikowania sprawcy, który zrekompensuje stratę, księgowy musi dokonać następującego wpisu:

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności”- przypisane winowajcy straty.

W rachunkowości podatkowej możliwe do odzyskania straty należy uwzględnić w dochodzie nieoperacyjnym. Wynika to z ust. 3 art. 250 Kodeksu podatkowego Federacji Rosyjskiej. Sytuacja z przywróceniem „naliczonego” podatku VAT, który zalicza się do strat przekraczających normy naturalnej straty, jest taka sama, jak w przypadku odpisywania strat w ramach norm naturalnej straty.

Przykład

Skorzystajmy z danych z poprzedniego przykładu, dopiero teraz niedobór waty wyniósł 2 kg. Jednocześnie pakowacz został uznany za winnego niedoboru przekraczającego normy naturalnych strat. Zgodziła się zrekompensować straty przekraczające tempo naturalnego ścierania.

Aby odpisać niedobór waty, sporządzono następujący dokument:

W księgowości księgowy apteki numer 15 dokonał następujących wpisów:

Rachunek debetowy 94 "Niedobory i straty spowodowane uszkodzeniem przedmiotów wartościowych",

Konto kredytowe 41 „Towary”- 40 rubli. - odzwierciedla się niedobór waty;

Obciążenie konta 44 „Koszty sprzedaży”,

4,5 RUB - odpisanie niedoboru w ramach norm naturalnych strat;

Obciążenie subkonta 73-2 „Obliczenia odszkodowania za szkody materialne”,

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności” -35,5 RUB - odpisanie niedoborów przekraczających normy naturalnych strat;

Konto debetowe 50 „Kasjer”,

Subkonto kredytowe 73-2 „Obliczenia odszkodowania za szkody materialne” -35,5 RUB – otrzymałem pieniądze od pakującego.

W rachunkowości podatkowej strata waty (35,5 rubla) nie została uwzględniona w kosztach. Jednocześnie księgowy uwzględnił otrzymaną rekompensatę za straty przekraczające normy straty naturalnej (35,5 rubla) w strukturze dochodów nieoperacyjnych.

W przypadku, gdy nie ma sprawców strat przekraczających normy strat naturalnych, kwota strat jest odpisywana za pomocą następującego okablowania:

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności” -odpisane straty przekraczające normy strat naturalnych.

Należy zwrócić uwagę, że odpis w zakresie rozliczenia strat z tytułu szkód i (lub) niedoborów przekraczających normy szkody naturalnej, o ile nie zostanie zidentyfikowany winowajca, następuje na podstawie uzasadnionego wniosku. Dodatkowo powinny tam znaleźć się decyzje organów śledczych potwierdzające nieobecność sprawców lub wniosek o uszkodzeniu przedmiotów wartościowych otrzymany od odpowiednich wyspecjalizowanych organizacji (np. Kontrola jakości). Takie dokumenty są wymagane do zebrania klauzuli 5.2 Wytycznych dotyczących inwentaryzacji majątku i zobowiązań finansowych (zatwierdzonych zarządzeniem Ministerstwa Finansów Federacji Rosyjskiej z 13 czerwca 1995 r. Nr 49).

W rachunkowości podatkowej do kosztów nieoperacyjnych można zaliczyć kwotę strat majątku materialnego, w przypadku których nie zidentyfikowano winnych. W takim przypadku fakt braku winnych musi zostać udokumentowany przez uprawniony organ rządowy. Jest to ustalone przez sub. 5 pkt 2 art. 265 Kodeksu podatkowego Federacji Rosyjskiej.

Przykład

Pakowacz odmówił zrekompensowania strat przekraczających normy ubytków naturalnych. Apteka nr 15 nie wystąpiła do organów śledczych o uzyskanie od nich dokumentu stwierdzającego nieobecność winnych.

Księgowy apteki nr 15 uwzględnił niedobór waty powyżej naturalnego wskaźnika strat w następujący sposób:

Obciążenie subkonta 91-2 "Inne wydatki",

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności”- 35,5 rubla. - odpisane straty przekraczające normy strat naturalnych.

Księgowy apteki nr 15 nie może zmniejszyć dochodu podlegającego opodatkowaniu z tytułu strat przekraczających normy strat naturalnych (35,5 rubla).

Odpis przeterminowanych leków

Zgodnie z ustawą federalną z dnia 22 czerwca 1998 r., Nr 86-FZ „O lekach”, zabroniona jest sprzedaż leków, które stały się bezużyteczne, których okres trwałości upłynął, oraz leków podrobionych.

Zgodnie z zarządzeniem Ministerstwa Zdrowia Federacji Rosyjskiej z dnia 15 grudnia 2002 r. Nr 382 „O zatwierdzeniu instrukcji w sprawie procedury niszczenia leków” leki, które stały się bezużyteczne oraz leki, których termin przydatności do spożycia upłynął, podlegają wycofaniu z obrotu, a następnie całkowitemu zniszczeniu. Środki są konfiskowane i wycofywane z obrotu przez organy celne Federacji Rosyjskiej, osoby prawne i indywidualnych przedsiębiorców, którzy są właścicielami lub właścicielami tych leków. Niszczenie leków musi odbywać się zgodnie z obowiązkowymi wymogami dokumentów regulacyjnych i technicznych dotyczących ochrony środowiska i przeprowadzane przez komisję ds. Niszczenia leków utworzoną przez organ wykonawczy podmiotu wchodzącego w skład Federacji Rosyjskiej, w obecności właściciela lub właściciela niszczonych leków.

Istnieć procedura niszczenia leków:

1) płynne postacie dawkowania (roztwory do iniekcji w ampułkach, torebkach, fiolkach, puszkach aerozolowych, lekarstwach, kroplach itp.) Są niszczone przez kruszenie, a następnie rozcieńczanie ich zawartości wodą w stosunku 1: 100 i odprowadzanie powstałego roztworu do kanalizacji przemysłowej (w aerozolu otwory są wstępnie wykonane w cylindrach). Pozostałości ampułek, puszek aerozolowych, toreb i butelek są usuwane jako odpady przemysłowe lub domowe;

2) stałe postacie dawkowania (proszki, tabletki, kapsułki itp.) Zawierające rozpuszczalne w wodzie substancje produktów leczniczych, po pokruszeniu do stanu sproszkowanego rozcieńcza się wodą w stosunku 1: 100 i powstałą zawiesinę odprowadza do kanalizacji przemysłowej;

3) stałe postacie dawkowania (proszki, tabletki, kapsułki itp.) Zawierające nierozpuszczalne w wodzie substancje lecznicze, miękkie postacie dawkowania (maści, czopki itp.), Przezskórne postacie leków, a także substancje farmaceutyczne ulegają zniszczeniu przez spalenie ;

4) środki odurzające i substancje psychotropowe znajdujące się na listach II i III Spisu środków odurzających, substancji psychotropowych i ich prekursorów, których dalsze stosowanie w praktyce medycznej uznaje się za niewłaściwe, podlegają zniszczeniu zgodnie z ustawodawstwem Federacji Rosyjskiej;

5) łatwopalne, wybuchowe leki, radiofarmaceutyki i lecznicze materiały roślinne o wysokiej zawartości radionuklidów są niszczone w specjalnych warunkach przy użyciu specjalnej technologii będącej w dyspozycji organizacji niszczącej, zgodnie z licencją.

Komisja ds. Zniszczenia Leków jest akt określający:

1) datę i miejsce zniszczenia;

2) miejsce pracy, stanowisko, imiona i nazwiska osób uczestniczących w zniszczeniu;

3) podstawę zniszczenia;

4) informację o nazwie (ze wskazaniem postaci dawkowania, dawkowania, jednostki miary, partii) oraz ilości produktu leczniczego do zniszczenia, a także o pojemniku lub opakowaniu;

5) nazwę wytwórcy produktu leczniczego;

6) nazwisko właściciela lub właściciela produktu leczniczego;

7) sposób zniszczenia.

Ustawa o niszczeniu produktów leczniczych jest podpisywana przez wszystkich członków komisji i pieczętowana pieczęcią przedsiębiorstwa, które dokonało zniszczenia produktu leczniczego.

Apteka, ze względu na walkę, zniszczenia, inwentaryzację złomu podlegającą przecenie lub odpisowi, utratę jakości towarów niepodlegających dalszej sprzedaży, może korzystać z formularzy nr TORG-15 i TORG-16, zatwierdzonych dekretem Państwowego Komitetu Statystycznego Rosji z dnia 25 grudnia 1998 r. Nr 132 „O zatwierdzeniu ujednoliconych form podstawowej dokumentacji księgowej do księgowania operacji handlowych”.

Przykład

W marcu 2008 roku apteka „Calendula” ujawniła niesprzedane leki, których termin przydatności do spożycia upłynął.

Dla produktów leczniczych, które wygasły 31 marca 2008 r., Sporządzono akty na formularzach nr TORG-15 i TORG-16.

Akt odpisania towaru (formularz nr TORG-16)

Rewers formularza TORG-16

Akt zniszczenia, bitwa, inwentaryzacja złomu (formularz nr TORG-15)

Kończący się

Rewers formularza nr TORG-15

Rekordowy złom (złom):

Akt uszkodzenia pozycji inwentarzowych w formularzu nr A-2.18 sporządza specjalnie powołana komisja inwentaryzacyjna w momencie stwierdzenia uszkodzenia lub w trakcie inwentaryzacji. Ustawę sporządza się w trzech egzemplarzach, osobno dla każdej grupy wartości (leki, pojemniki itp.) Z ustaleniem przyczyn powstania szkody i sprawców.

Umorzenie leków i opakowań odbywa się po cenach bieżących. Do ustawy załączono wyjaśnienia dla osób odpowiedzialnych za zniszczenie wartości. Dwa egzemplarze aktu należy przesłać do akceptacji, ostatni jest u osoby odpowiedzialnej finansowo i dołączany jest do raportu przy odpisywaniu wartości.

Przykład

Uzupełnijmy warunki powyższego przykładu. Załóżmy, że leki dotarły do \u200b\u200bapteki od Doctor LLC. Jednocześnie cena detaliczna leków wynosi:

1) cardanum p / o 50 mg nr 50-150,55 rubla;

2) multi-tabs V-komp. Nr 100-198,76 rubli.

Apteka zamiast aktów według formularzy nr TORG-15, TORG-16 sporządziła ustawę o uszkodzeniach towarów i materiałów zgodnie z formularzem nr A-2.18.

Kończący się

Apteka musi zawrzeć umowę z organizacją zajmującą się niszczeniem przeterminowanych leków. Transfer takich produktów leczniczych jest formalizowany odpowiednią ustawą.

Koszt wyspecjalizowanej organizacji zależy od wagi leków, ich objętości i opakowania. Najbardziej kosztowne jest zniszczenie leków w aerozolu.

Potwierdzeniem poniesionych kosztów będzie również umowa o wykonanie prac, faktura za wykonane prace oraz akt odbioru wykonanych prac. Koszt zniszczenia leków jest uwzględniany przy obliczaniu podatku dochodowego i określany jako ekonomicznie uzasadniony.

Należy zauważyć, że w przypadku braku produkcji i zniszczenia małych partii leków, leki, których termin przydatności do użycia upłynął, mogą zostać zniszczone przez samą organizację apteczną.

Dla celów księgowych koszty apteki związane z odpisem przeterminowanych leków są odnoszone do innych kosztów i odzwierciedlane są w okresie sprawozdawczym, w którym wystąpiły.

W rachunkowości organizacji aptecznej kwotę strat z tytułu odpisu przeterminowanych produktów leczniczych ustala się według następującego wpisu:

Rachunek debetowy 94 "Niedobory i straty spowodowane uszkodzeniem przedmiotów wartościowych",

Kredyt subkonta 41-2 „Towary w handlu detalicznym”- uwzględniono kwotę strat z tytułu odpisów na leki. Jednocześnie, jeżeli apteka prowadzi ewidencję produktów leczniczych po cenach sprzedaży (wykorzystując konto 42 „Marża handlowa”), wysokość marży, która dotyczy zepsutych produktów leczniczych, powinna zostać odpisana:

Obciążenie rachunku 42 "Marża handlowa",

Kredyt subkonta 41-2 „Towary w handlu detalicznym” -kwota narzutu za zepsute leki została odpisana.

Jedynie cena zakupu leków (z wyłączeniem marży, ale z uwzględnieniem kosztów ich dostawy do apteki, jeżeli przewiduje to polityka rachunkowości organizacji apteki) zostanie odpisana na rachunek obciążenia rachunku 94 „Niedobory i straty z tytułu uszkodzeń przedmiotów wartościowych”.

Na podstawie decyzji komisji wysokość strat z tytułu odpisów przeterminowanych leków przypisuje się winnym lub wynikowi finansowemu:

Obciążenie subkonta 73-2 „Obliczenia odszkodowania za szkody materialne”,

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności”- przypisano winnym kwotę strat z tytułu odpisu leków;

Obciążenie subkonta 91-2 "Inne wydatki",

Konto kredytowe 94 „Niedobory i straty spowodowane uszkodzeniem kosztowności” -strata z odpisu narkotyków jest odzwierciedlona.

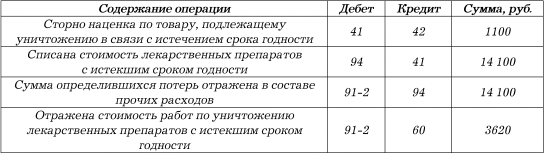

Przykład

Pharmacy LLC "Calendula", która jest płatnikiem UTII, w toku inwentaryzacji w magazynie ujawniła niesprzedane leki, których termin przydatności do spożycia upłynął. Zgodnie z polityką rachunkowości apteki towary są rejestrowane po cenach sprzedaży. Cena księgowa przeterminowanych leków wynosiła 15 200 rubli, w tym marża handlowa 1100 rubli. Zniszczenie tych produktów leczniczych zostało przeprowadzone przez wyspecjalizowaną organizację. Koszt prac nad ich zniszczeniem to 3620 RUB plus VAT - 651 RUB.

Aby odzwierciedlić operacje odpisania przeterminowanych leków, księgowy apteki dokona następujących wpisów:

Ordynacja podatkowa Federacji Rosyjskiej nie stanowi, że koszt zniszczonych leków może zostać odzwierciedlony w wydatkach zmniejszających dochód do opodatkowania. Ustawodawstwo podatkowe daje prawo do uwzględnienia w wydatkach strat wynikających z niedoborów aktywów materialnych w produkcji i magazynach (art. 265 ust. 2 akapit 5 Kodeksu Podatkowego Federacji Rosyjskiej) i (lub) szkód podczas przechowywania i transportu towarów i materiałów w granicach strat naturalnych (ust. 2 pkt 7 artykułu 254 Ordynacji podatkowej Federacji Rosyjskiej).

Jednak koszty związane z produkcją leków, które ulegają zniszczeniu ze względu na datę wygaśnięcia, można zaliczyć jako koszt uzyskania przychodu w innych wydatkach, podobnie jak koszt anulowanych zleceń produkcyjnych, w wysokości kosztów bezpośrednich.

Dla celów opodatkowania zysków organizacji wydatki są uznawane za uzasadnione, ekonomicznie uzasadnione i udokumentowane koszty poniesione przez podatnika w celu realizacji działalności zmierzającej do uzyskania dochodu (art. 252 Ordynacji podatkowej Federacji Rosyjskiej). O ekonomicznej wykonalności wydatków ponoszonych przez podatnika decyduje kierunek tych wydatków do generowania dochodu, czyli uwarunkowanie działalności gospodarczej podatnika, uwzględniające treść celów biznesowych i zadań organizacji, a nie faktyczne uzyskanie dochodu w określonym okresie sprawozdawczym (podatkowym). Tym samym akceptacja wydatków do celów podatkowych nie jest wykluczona w przypadku poniesienia straty przez podatnika (pismo Departamentu Podatkowo-Cła i Taryfowego Ministerstwa Finansów Federacji Rosyjskiej z dnia 27 października 2005 r. Nr 03-03-04 / 4/69).

Apteka ma prawo uwzględnić koszt zniszczonych leków jako wydatek zmniejszający dochód do opodatkowania.

Podatnicy mają prawo do obniżenia kwoty podatku VAT naliczonego do budżetu o kwotę odliczeń podatkowych (art. 171 Ordynacji podatkowej Federacji Rosyjskiej). W tym przypadku co do zasady kwota „naliczonego” podatku VAT od zakupionych towarów może podlegać odliczeniupod następującymi warunkami:

1) zakupiony towar jest przeznaczony do realizacji transakcji podlegających opodatkowaniu podatkiem VAT (ust. 2 art. 171 Kodeksu Podatkowego Federacji Rosyjskiej);

2) towary są przyjęte do księgowania (klauzula 1 art. 172 Kodeksu podatkowego Federacji Rosyjskiej);

3) istnieje prawidłowo sporządzona faktura (klauzula 1 artykułu 172 Kodeksu podatkowego Federacji Rosyjskiej).

Na przykład apteka kupiła partię leków do dalszej odsprzedaży. Leki zostały wysłane do magazynu. Faktura została prawidłowo wystawiona. W związku z tym odliczana jest kwota podatku VAT związana z zakupionymi lekami.

Część leków nie została sprzedana przed upływem terminu ważności i uległa zniszczeniu. Kwoty podatku VAT przyjęte przez podatnika do odliczenia od towarów zakupionych w celu wykonania transakcji uznanych za przedmiot opodatkowania, ale niewykorzystane do tych transakcji, muszą zostać zwrócone i wpłacone do budżetu.

Sprzedaż leków, których termin ważności upłynął, kwalifikuje się zgodnie z rozporządzeniem w sprawie koncesjonowania działalności na produkcję leków, zatwierdzonym przez Rząd Federacji Rosyjskiej z dnia 6 lipca 2006 r. Nr 415 „O zatwierdzeniu rozporządzenia w sprawie licencjonowania produkcji leków”, jako rażące naruszenie warunków licencyjnych.

Za takie naruszenie ust. 4 art. 14.1 Kodeks administracyjny Federacji Rosyjskiej przewidziana jest grzywna:

1) dla organizacji - w wysokości od 4 do 5 tysięcy rubli lub zawieszenie działalności do 90 dni;

2) dla urzędników - w wysokości od 4 do 5 tysięcy rubli;

3) dla osób prawnych - od 40 tysięcy do 50 tysięcy rubli lub administracyjne zawieszenie działalności do 90 dni.

Naruszenie przepisów Federacji Rosyjskiej dotyczących leków można wykryć podczas kontroli podatkowej na miejscu. Na przykład, sprawdzając pierwotną dokumentację, kontrolerzy odkryli fakty dotyczące sprzedaży przeterminowanych leków.

Po wykryciu faktów wskazujących na naruszenie przepisów dotyczących leków, organy podatkowe mają prawo zwrócić się do Federalnej Służby Nadzoru Opieki Zdrowotnej i Rozwoju Społecznego z wnioskiem o cofnięcie lub zawieszenie licencji apteki na prowadzenie działalności farmaceutycznej. Ponadto zgodnie z art. 13 ustawy federalnej z dnia 8 sierpnia 2001 r. Nr 128-FZ „O udzielaniu zezwoleń na określone rodzaje działalności” zawieszenie lub cofnięcie koncesji odbywa się w sądzie na podstawie wniosku organu koncesyjnego.

Z książki Prawo podatkowe. Notatki z wykładów autor Belousov Danila S.6.3. Normy-zasady i normy-definicje w prawie podatkowym W mechanizmie regulacji prawnych stosunków podatkowych normy-zasady i normy-definicje pełnią rolę norm o treści ogólnej. Ustalają definicje ogólne dla prawa podatkowego lub zasad początkowych

Z książki Krótka historia pieniędzy autor Ostalsky Andrey VsevolodovichEkstremalne skrajności farmera Boba Wróćmy jednak do cen. Na przykład rolnik Bob siedzi na swojej farmie i co roku hoduje pięć worków zboża. W jednym worku zbiera nienaruszalne ziarno paszowe. Jeszcze jeden wystarczy mu do jedzenia i karmienia

Z książki Accounting in Medicine autor Firstova Svetlana Yurievna6.6. Księgowość w organizacjach farmaceutycznych i farmaceutycznych (II stopień) Ze względu na charakter prowadzonej działalności organizacje farmaceutyczne dzielą się na: - wytwarzanie produktów leczniczych na receptę lekarską, wymagania zakładów opieki zdrowotnej, recepty standardowe, a następnie ich

Z książki Institutional Economics. Nowa instytucjonalna teoria ekonomii [podręcznik] autor Auzan Alexander AlexandrovichRozdział 1. Normy, zasady i instytucje W tym rozdziale rozważymy jedną z głównych koncepcji nowej instytucjonalnej teorii ekonomii - pojęcie instytucji. Pierwszy, wprowadzający akapit rozdziału poświęcony jest omówieniu roli informacji w procesie kształtowania

autor Krasnoslobodtseva GKRozdział 1. Koncepcja i porządek ogólny obliczanie naturalnej straty (nakłady produkcyjne) Przy zakupie, magazynowaniu i sprzedaży niektórych produktów najczęściej występują straty i braki, których przyczyną są straty naturalne.

Z książki Normy Odpadów Naturalnych autor Krasnoslobodtseva GKRozdział 3. Współczynniki strat naturalnych alkohol etylowy w trakcie przechowywania Zgodnie z rozporządzeniem Ministerstwa Rolnictwa Federacji Rosyjskiej z dnia 12 grudnia 2006 r. nr 463 „O zatwierdzeniu norm naturalnej utraty alkoholu etylowego podczas przechowywania” na podstawie rozporządzenia Rządu Federacji Rosyjskiej z dnia 12 listopada 2002 r.

Z książki Normy Odpadów Naturalnych autor Krasnoslobodtseva GKRozdział 4. Normy ubytków naturalnych produktów i surowców przemysłu cukrowniczego w czasie magazynowania i transportu Zarządzeniem Ministerstwa Rolnictwa Federacji Rosyjskiej z dnia 28 sierpnia 2006 nr 270 „O zatwierdzeniu norm naturalnej ubytku produktów i surowców przemysłu cukrowniczego podczas przechowywania”

Z książki Normy Odpadów Naturalnych autor Krasnoslobodtseva GKRozdział 5. Normy naturalnego ubytku masy roślin okopowych, ziemniaków, owoców i warzyw zielonych różne warunki dojrzewanie podczas przechowywania Normy są ustalane dla towarów standardowych sprzedawanych na wagę jako procent ich obrotu detalicznego w celu wyrównania strat,

Z książki Normy Odpadów Naturalnych autor Krasnoslobodtseva GKRozdział 6. Normy naturalnej utraty produktów ropopochodnych podczas przyjmowania, przechowywania, wydawania i transportu. Procedura stosowania norm Normy strat naturalnych są stosowane przez wszystkie organizacje, niezależnie od formy własności, które sprzedają i otrzymują produkty naftowe za pośrednictwem głównych

Z książki Normy Odpadów Naturalnych autor Krasnoslobodtseva GKRozdział 7. Normy dotyczące naturalnej utraty produktów ubocznych mięsa, drobiu i królików podczas przechowywania i transportu Zgodnie z Zarządzeniem Ministerstwa Rolnictwa Federacji Rosyjskiej z dnia 28 sierpnia 2006 nr 269 „O zatwierdzeniu norm naturalnej utraty produktów ubocznych mięsa, drobiu i królików w czasie przechowywania”

Z książki Normy Odpadów Naturalnych autor Krasnoslobodtseva GKRozdział 8. Normy naturalnej utraty serów i twarogów podczas przechowywania i transportu Zarządzeniem Ministerstwa Rolnictwa Federacji Rosyjskiej z dnia 28 sierpnia 2006 nr 267 zatwierdzono normy naturalnej utraty sera i twarogu podczas przechowywania. Weź pod uwagę tempo naturalnej utraty twarogu z powodu utraty frakcji masowej

Z książki Normy Odpadów Naturalnych autor Krasnoslobodtseva GKRozdział 9. Normy ubytku naturalnego podczas przechowywania masło, pakowane w monolity w pergaminie oraz w woreczki z materiałów polimerowych Normy ubytku naturalnego podczas przechowywania masła, pakowane w monolity w pergaminie oraz w woreczki z materiałów polimerowych

Z książki Normy Odpadów Naturalnych autor Krasnoslobodtseva GKRozdział 10. Rozliczanie strat i niedoborów. Umorzenie towaru w ramach norm ubytku naturalnego Przed organizacjami zajmującymi się magazynowaniem i handlem produktami, główny problem ich utrata, która powstaje w wyniku obu przyczyny naturalnei przez

Z książki Normy Odpadów Naturalnych autor Krasnoslobodtseva GKRozdział 11. Wpływ strat naturalnych na rachunkowość podatkową Niedobory i straty z tytułu szkód w majątku majątkowym można uwzględnić przy obliczaniu podatku dochodowego na podstawie pkt. 2 s. 7 art. 254 Kodeksu podatkowego Federacji Rosyjskiej. Ale takie wydatki są odpisywane tylko w granicach norm naturalnych strat. Zamówienie w

Z książki Marketing Management autor Dixon Peter R.Koszty krańcowe Koszty krańcowe to bezpośrednie koszty zmienne produkcji i sprzedaży dodatkowej jednostki produkcji przekraczającej bieżącą wielkość produkowanych i sprzedawanych produktów. Koszty te z reguły obejmują dodatkowy materiał,

Z książki Załadunek i rozładunek. Przewodnik Cargo Managera autor Volgin Vladislav VasilievichStandardowe stawki bezpłatnych emisji odzież specjalna, obuwie specjalne i inne środki ochrony indywidualnej dla pracowników wykonujących zawody i stanowiska przekrojowe wszystkich sektorów gospodarki Wydobycie (z późniejszymi zmianami) (z późniejszymi zmianami) 17 grudnia 2001 r. Załącznik do uchwały Ministerstwa Pracy Federacji Rosyjskiej z 30