Le concept de diminution naturelle des médicaments

Chapitre 2. Limiter les normes de perte naturelle de médicaments sur les entrepôts de pharmacie

Selon l'ordre du ministère de la Santé et développement social De la Fédération de Russie du 9 janvier 2007 n ° 2 "sur l'approbation des normes de responsabilité naturelle lors du stockage des médicaments dans les institutions de doctrine (organisations), des organisations du commerce de gros des drogues et des établissements de santé", due à l'utilisation des nouvelles technologies pour l'organisation du stockage dans les institutions de pharmacie (organisations), ainsi que pour contrôler la fourniture de leur sécurité, approuvé les normes de perte naturelle de médicaments dans les institutions de pharmacie (organisations). Normes de diminution naturelle des médicaments et des produits prescription médicale Dans les organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété et les instructions de leur demande, approuvées par ordre du ministère de la Santé de la Russie du 20 juillet 2001 N ° 284 "sur l'approbation des normes de perte naturelle de Médicaments et produits médicaux dans des organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et la propriété.

Les normes limitantes de perte naturelle de médicaments sont établies pour la couverture du déclin, qui se produit sur les entrepôts de pharmacie dans le processus d'emballage produit (pulvérisation, volatilisation, embouteillage, coller aux parois du conteneur, pertes lors de la déplacement d'un emballage important en plus petit. , etc.)

Les normes sont établies pour rembourser le coût des pertes au sein des normes de perte naturelle dans la fabrication de médicaments sur les recettes de médecins et aux exigences des établissements de santé, des billets internes et des emballages dans les organisations de pharmacie, peu importe la forme organisationnelle et juridique et forme de propriété et ne sont appliqués qu'en cas de pénurie de valeurs de matériaux inventifs. Lors de la réalisation d'un inventaire.

Ces normes de perte naturelle ne sont pas appliquées aux médicaments finis. production industrielle et peser des médicaments (y compris l'alcool éthylique) mis en œuvre dans l'emballage d'origine (usine, usine, entrepôt).

Application de ces règles, c'est-à-dire le calcul du montant de la perte de perte naturelle dans normes établiesFabriqué sur la base des données des documents comptables primaires en vacances (mise en œuvre) des médicaments, fabriqués individuellement par des recettes et des exigences des établissements de soins de santé, une préparation interne et des emballages, ainsi que des vacances en masse, avec violation emballage original. Les normes de perte naturelle ne sont appliquées qu'aux médicaments et aux produits médicaux mis en œuvre par la période de mesure. Combattre, mariage, dommages, pertes en raison de l'expiration de la durée de conservation des médicaments ne sont pas radiés en fonction des normes de perte naturelle.

Conformément au paragraphe 7 de l'art. 254 du Code des impôts de la Fédération de Russie aux dépenses importantes à des fins de l'impôt sont égalisés par des pertes provenant de la pénurie et des dommages au stockage et au transport des réserves de matière matérielles et de production dans les normes de perte naturelle approuvée de la manière prescrite par le Gouvernement de la Fédération de Russie.

Ordre du ministère de la Santé et du Développement social de la Fédération de Russie du 9 janvier 2007 N ° 2 a approuvé les normes de diminution naturelle du stockage des médicaments dans les organismes fédéraux (organisations), des organisations commerciales de gros et des établissements de santé (voir tableau 3).

Tableau 3.

Annexe de l'Ordre du ministère de la Santé et du Développement social de la Fédération de Russie du 9 janvier 2007 N ° 2

Normes de diminution naturelle du stockage des médicaments dans les institutions de pharmacie (organisations), des organisations de commerce de gros de médicaments et d'établissements de santé

Selon les instructions relatives à l'application des normes limites de la diminution naturelle (déchets de production) de drogues sur les entrepôts de pharmacie (annexe 2 de l'Ordre du ministère de la Santé de la Fédération de Russie du 13 novembre 1996 N ° 375 "sur l'approbation de Les limites de la perte naturelle (déchets de production) de drogues sur les entrepôts de pharmacie (bases) », les normes limitatives de perte naturelle de médicaments sont définies pour couvrir la diminution, ce qui se produit sur les entrepôts de pharmacie dans le processus d'emballage de production (pulvérisation, volatils, déversement , coller sur les murs des emballages et des sujets auxiliaires, lors de l'emballage, de la perte lors de la déplacement d'un large emballage en plus petit, etc.).

La pénurie de médicaments survenue pour des raisons de dommages et de batailles de conteneurs, dommages à la drogue, devrait être enregistré par la Commission spéciale de la loi sous la forme du 20-AP (non incluse).

L'utilisation des normes limites de perte naturelle à la consommation de médicaments dans l'emballage industriel ou à une forme posologique sans mise en œuvre dans l'entrepôt d'aucune opération de production n'est pas autorisée.

Déclin naturel- Ce sont les pertes formées pendant le transport, le stockage, ainsi que par conséquent:

1) pulvériser un certain nombre de préparations en poudre, leurs dermisses, combattre dans des conteneurs de verre;

2) diminution naturelle des médicaments et de la laine dans les pharmacies;

3) Diminution des plats de pharmacie en verre dans des usines pharmaceutiques (industries) et des entrepôts de pharmacie (bases);

4) Perte naturelle de médicaments et de produits médicaux dans les organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété.

Les normes de perte naturelle ne sont pas appliquées à:

1) médicaments prêts à la production industrielle et médicaments de poids (y compris l'alcool éthylique), mis en œuvre dans l'emballage d'origine (usine, usine, entrepôt) (instructions d'application des normes de perte naturelle de médicaments et de produits médicaux dans les organisations de pharmacie, quel que soit leur formes organisationnelles et juridiques et formes de propriété (Annexe 2 de l'Ordre du Ministère de la Santé de la Fédération de Russie du 20 juillet 2001 n ° 284);

2) pertes technologiques et perte de mariage;

3) bataille, mariage, dommages;

4) avec des médicaments expirés;

5) perte de valeurs de produit dans leur stockage et leur transport causées par la violation des exigences des normes, des conditions techniques et technologiques, des règles de fonctionnement technique, des dommages causés à l'emballage, des imperfections des moyens de protection des marchandises de la perte et de la l'état de l'application équipement technologique (Des lignes directrices sur l'élaboration de normes de perte naturelle (annexe de l'Ordre du ministère du Développement économique de la Fédération de Russie du 31 mars 2003 n ° 95)).

Le montant des pertes peut être déterminé par les résultats de l'inventaire.

La comptabilisation des pertes dans les limites de la responsabilité naturelle dans la comptabilité dépend de la place de leur éducation.

Les pertes sont révélées pendant la préparation:

Compte de débit 10 "Matériaux", 41 "Marchandises",

Les pertes sont révélées pendant le stockage ou la vente:

Compte de débit 20 "Production de base", 44 "Dépenses de vente",

Compte de crédit 94 "Pénurie et perte de valeurs de dommages"- Les pertes sont écrites dans les normes de perte naturelle.

Dans la comptabilité fiscale, réduire les revenus sur les pertes dans les limites de la diminution naturelle. Le cadre législatif par ce problème Non amélioré.

Avec des pertes sur les normes de naturels diminuées sans l'établissement des auteurs:

Débit Subbott 91-2 "Autres dépenses", Compte de crédit 94 "Pénuries et perte de dommages causés aux valeurs"- La perte de perte naturelle est radiée.

Les motifs de la radiation des pertes comptables des dommages et de la pénurie sur les normes de perte naturelle, lorsque les auteurs ne sont pas établis sont la conclusion raisonnable et les décisions des autorités chargées de l'enquête, qui confirment le manque d'auteurs, conclusion sur le fait de objets de valeur, obtenus auprès des organisations spécialisées concernées (par exemple, inspection par la qualité).

Dans la comptabilité fiscale, la somme de la perte de valeurs matérielles pour lesquelles les auteurs ne sont pas établies peut être incluse dans la composition des coûts de non-évaluation, mais avec une application d'une copie de la décision de la suspension du criminel Procédure confirmant le fait de l'absence de celles du détournement de personnes.

Selon l'Ordre du Ministère de la Santé de la Fédération de Russie datée du 13 novembre 1996 no 375 "sur l'approbation des normes marginales de perte naturelle (déchets de production) de médicaments sur les entrepôts de pharmacie (bases)", la radiation La perte naturelle en l'absence d'une pénurie ou d'une radiation préliminaire est interdite.

La perte naturelle (déchets de production) est déterminée par la taille de la norme de groupe ou individuellement (si disponible) conformément à la table ci-jointe.

Le déclin naturel (déchets de production) est installé sur un magazine de remplissage (formulaire 101-AP), qui reflète les écarts du poids du médicament après l'emballage de son poids réel initial avant de commencer l'emballage. Ce formulaire Présenté à l'annexe 1.

La radiation de la diminution naturelle (déchets de production) de médicaments est effectuée dans les limites des normes uniquement en fonction des résultats de l'inventaire.

La base de la détermination des pertes réelles est la donnée du magazine d'emballage, dans laquelle une feuille séparée s'ouvre à chaque médicament.

Magazine de remplissagedoit être numéroté, posé, fixé avec joint et signature de la tête de l'entrepôt de pharmacie.

Le magazine d'emballage des médicaments toxiques et narcotiques doit être numéroté, mis en place, fixé avec un joint de cire et une signature de la tête d'une organisation supérieure.

Lorsque vous écrivez les données du magazine d'emballage sur les pertes réelles pour chaque nom, la valeur réelle de la perte est ajoutée et déterminée à laquelle le taux de diminution est appliqué.

Lors de la détection dans le processus d'opérations industrielles, l'excès de médicaments établit les causes de leur formation. Surplus d'obtenir. En présence d'excédent de médicaments toxiques et narcotiques, le ministère du Ministère est obligé de lever la tête du chef de l'entrepôt et de l'organisation supérieure pour une période de trois jours.

Les résultats de l'inventaire des médicaments et des médicaments sont indiqués dans l'inventaire des stocks d'inventaire des valeurs de matériaux d'inventaire (N ° INV-3) et dans l'état précis des résultats de l'inventaire des valeurs de matériau d'inventaire ( N ° de formulaire Inv-19). Ensuite, la perte est calculée dans la plage normale et la somme des pertes excédentaires est définie.

Selon Sub. 2 p. 7 c. À soupe. 254 du Code d'impôt de la Fédération de Russie, le comptable peut réduire la base d'impôt sur le revenu des pertes de pénurie ou de dommages au stockage et au transport de médicaments dans les limites de la diminution naturelle.

Exemple

En janvier 2007, la pharmacie n ° 15 a acquis un hygroscopique à la réalisation de 50 kg à un prix de 20 roubles. (sans TVA) pour 1 kg.

En avril 2007, Wat était emballé 200 g et mis en œuvre. Dans le même temps, une pénurie de laine a été établie pendant l'emballage - 0,1 kg.

Les normes établies de perte naturelle en pourcentage de la valeur pendant l'emballage sont de 0,45%.

Après avoir écrit la pénurie de la laine, le comptable de la pharmacie numéro 15 a fait de tels enregistrements:

Compte de crédit 41 "Marchandises"- 2 frotter. - la pénurie de laine est reflétée;

Compte de crédit 94 "Pénurie et perte de valeurs de dommages"- 2 frotter. - La pénurie d'une pénurie des normes de perte naturelle est écrite.

La quantité de pertes de la pénurie (2 roubles) comptable de la pharmacie peut réduire les bénéfices d'imposition.

À la question, s'il faut restaurer la TVA «entrée», qui relève des pertes dans les limites de la perte naturelle, les autorités fiscales répondent à. Justifiez leur point de vue, ils sont les suivants: condition importante L'adoption de la déduction de la TVA «entrée» est l'utilisation de biens dans des activités taxées. Par conséquent, si la propriété pour laquelle la pénurie de diminution naturelle a été détectée, la TVA ne sera pas accumulée, la taxe correspondante doit être restaurée.

Dans le même temps, les organisations médicales ne peuvent pas restaurer la TVA «entrée». Vrai, en même temps, le plus souvent, ils doivent défendre leur point de vue devant le tribunal. La protection devant le tribunal peut être construite sur l'argument suivant. Pouce. 21 "Impôt sur la valeur ajoutée" du code de taxe de la Fédération de Russie répartit tous cas dans lesquels vous voulez restaurer la TVA:

1) par des biens achetés avant d'obtenir l'organisation de l'exemption de la TVA (paragraphe 8 de l'art. 145);

2) TVA déposée à la déduction et non incluse dans la valeur de la propriété (paragraphe 2 de l'art. 170).

Parmi ces cas, il n'y a aucune situation avec la radiation de la propriété manquante. La comptabilisation des pertes en dépassement du déclin naturel de la comptabilité repose sur la question de savoir s'il existe des auteurs qui augmenteront les pertes.

La procédure d'indemnisation pour causer organisation médicale Les dommages liés aux dommages causés aux médicaments dépendent des relations dans lesquelles il existe une organisation et un employé causant des dommages. Si l'employé n'est pas un employé à temps plein et effectue des travaux sur la base d'un contrat juridique civil (accord sur contrat), il devra alors rembourser la perte en totalité. Ceci est défini par le paragraphe 1 de l'art. 1064 du code civil.

Si l'employé est conclu contrat de travail, le remboursement des dommages est fabriqué conformément au CH. 39 TC RF. Dans le même temps, l'employé est obligé de rembourser le dommage direct valide. Le revenu incompréhensible (avantage manqué) n'est pas soumis à la reprise de l'employé.

Si les auteurs sont installés, ce qui augmentera des pertes, le comptable doit faire une telle entrée:

Compte de crédit 94 "Pénurie et perte de valeurs de dommages"- répété sur l'auteur de la perte.

Dans la comptabilité fiscale, les pertes recouvrables devraient être incluses dans la composition du revenu de non-revenus. Cela découle du paragraphe 3 de l'art. 250 nk rf. La situation avec la restauration de la TVA «entrée», qui est incluse dans la perte excédentaire de perte naturelle, est similaire, comme dans le cas d'une perte de perte dans les limites de la perte naturelle.

Exemple

Nous utilisons les données de l'exemple précédent, seulement la pénurie de la laine était de 2 kg. Et avec cela, le coupable de la pénurie sur les normes de perte naturelle a été reconnu comme un Paceman. Elle a accepté d'indemniser les pertes sur la perte naturelle.

Pour écrire la pénurie de la laine, le document suivant a été établi:

Y compris le comptable pharmaceutique n ° 15 a fait un tel câblage:

Compte de débit 94 "Pénuries et pertes de valeurs de dommages",

Compte de crédit 41 "Marchandises"- 40 roubles. - la pénurie de laine est reflétée;

Compte de débit 44 "Dépenses de vente",

4.5 roubles. - débiter d'une pénurie dans les normes de diminution naturelle;

Débit Subbount 73-2 "Calculs pour la compensation des dommages matériels",

Compte de crédit 94 "Pénurie et perte de dommages aux valeurs" -35.5 roubles. - la pénurie de la pénurie de diminution naturelle est radiée;

Compte de débit 50 "Cassa",

Sous-compte de crédit 73-2 "Calculs pour la compensation des dommages matériels" -35.5 roubles. – reçu de l'argent du Paceman.

Dans la comptabilité fiscale de la perte de watts (35,5 roubles) n'a pas été prise en compte dans le coût des dépenses. Dans le même temps, la compensation résultante de la perte sur les normes de perte naturelle (35,5 roubles) le comptable inclus dans la composition des revenus des non-concessionnaires.

Dans le cas où il n'existe aucun auteurs de la perte excédentaire de perte naturelle, la quantité de perte est écrite par le câblage suivant:

Compte de crédit 94 "Pénurie et perte de dommages aux valeurs" -pertes spécifiées sur la perte naturelle.

Il convient de noter que la radiation des pertes comptables des dommages causés par des dommages-intérêts et (ou) la pénurie de non nutrition de la perte naturelle, à condition que les auteurs ne soient pas établis, soit effectuée sur la base d'une conclusion raisonnable. En outre, il doit y avoir des décisions des autorités chargées de l'enquête, qui confirment le manque d'auteurs ou la conclusion sur le fait des objets de valeur, obtenus auprès des organisations spécialisées concernées (par exemple, une inspection de la qualité). Ces documents nécessitent de rassembler le paragraphe 5.2 des instructions méthodologiques sur l'inventaire des obligations immobilières et financières (approuvées par l'Ordre du ministère des Finances de la Fédération de Russie du 13 juin 1995 n ° 49).

Dans le montant de la comptabilité fiscale de perte de valeurs matérielles pour lesquels les auteurs ne sont pas établis, il est possible d'inclure dans la composition des dépenses non moteurs. DANS ce cas Le fait de l'absence d'auteurs doit être documentée par l'organe autorisé du pouvoir de l'État. Ceci est défini par SUB. 5 p. 2 Art. 265 nk rf.

Exemple

L'emballeur a refusé de compenser la perte sur la perte naturelle. La pharmacie n ° 15 ne s'appliquait pas aux autorités chargées de l'enquête afin de recevoir un document pour eux confirmer le manque d'auteurs.

La pharmacie comptable n ° 15 reflétait la pénurie de la laine au-dessus des normes de diminution naturelle comme suit:

Débit Subbott 91-2 "Autres dépenses",

Compte de crédit 94 "Pénurie et perte de valeurs de dommages"- 35.5 roubles. - La perte de perte naturelle est radiée.

Réduire le revenu imposable sur les pertes sur la perte naturelle (35.5 roubles) La pharmacie comptable n ° 15 ne peut pas.

Writechritation des médicaments avec une durée de vie expirée

Selon la loi fédérale du 22 juin 1998 no 86-FZ "sur médicaments«Il est interdit de la vente de médicaments qui se sont intervenus en diséquis, avec une durée de vie expirée, ainsi que des médicaments fassifiés.

Conformément à l'ordonnance du ministère de la Santé de la Fédération de Russie du 15 décembre 2002 N ° 382 "sur l'approbation des instructions sur la procédure de destruction des médicaments" des médicaments qui sont entrés en disrée et des médicaments avec une expiration La date d'expiration est soumise à un retrait de la circulation et de la destruction ultérieure en totalité. Les fonds sont confisqués et supprimés de la conversion des autorités douanières de la Fédération de Russie, des entités juridiques et entrepreneurs individuelsqui sont propriétaires ou propriétaires de ces médicaments. Destruction des médicaments doivent être effectuées conformément aux exigences obligatoires des documents réglementaires et techniques. ambiant Et une commission pour la destruction des médicaments créée par l'autorité exécutive du sujet de la Fédération de Russie, en présence du propriétaire ou du propriétaire des médicaments à détruire.

Existe la procédure pour la destruction des médicaments:

1) des formes posologiques liquides (solutions d'injection dans des ampoules, des packages, des flacons, des bouteilles d'aérosol, des médicaments, des gouttes, etc.) sont détruits par écrasement avec une dilution ultérieure de leur contenu avec de l'eau dans un rapport de 1: 100 et un drainage de la Une solution résultante aux eaux usées industrielles (dans les barréaux d'aérosol sont prédéfinies par des trous). Les restes d'ampoules, de cylindres aérosols, de colis et de flacons sont exportés comme une poubelle de production ou de ménage;

2) Formes posologiques solides (poudres, comprimés, gélules, etc.), contenant des substances solubles dans l'eau de médicaments, sont soumises à de l'eau à l'état de la poudre à l'eau dans un rapport de 1: 100 et un drainage de la suspension résultante dans les égouts industriels ;

3) formes posologiques solides (poudres, comprimés, gélules, etc.) contenant des substances de médicaments non solubles dans l'eau, des formes posologiques douces (pommades, suppositoires, etc.), des formes de médicaments transdermiques, ainsi que des substances pharmaceutiques sont détruites par brûler;

4) Drogues narcotiques et substances psychotropes incluses dans la liste des listes II et III drogues narcotiques, substances psychotropes et leurs précurseurs, usage ultérieur qui dans la pratique médicale est comptabilisable à une impression irrécupérable, détruite conformément à la législation de la Fédération de Russie;

5) médicaments inflammables, explosifs, préparations radiopharmaceutiques et matières premières légumes médicinales avec contenu accru Les radionucléides sont détruits dans des conditions particulières technologie spécialeLa disposition de l'organisation de la destruction, conformément à la licence.

La Commission de la destruction des médicaments est compilée agir dans lequel sont indiqués:

1) date et lieu de destruction;

2) lieu de travail, position, F. I. O. Personnes participant à la destruction;

3) la base de la destruction;

4) Informations sur le nom (indiquant formulaire de dosage, dosages, unités de mesure, séries) et le nombre de médicaments détruits, ainsi que sur conteneur ou emballage;

5) le nom du fabricant du médicament;

6) le nom du propriétaire ou le propriétaire du médicament;

7) la voie de la destruction.

L'acte de détruire des médicaments est signé par tous les membres de la Commission et est fixé à l'impression de l'entreprise, qui a mené la destruction du médicament.

Pharmacie pour les raisons de la bataille, des dommages, des effets de la valeur des produits de base soumis à une libération ou à la radiation, la perte de qualité des marchandises qui ne sont pas soumises à une nouvelle mise en œuvre peuvent utiliser des formulaires n ° Torg-15 et Torg-16, approuvé par La résolution du Comité des statistiques de l'État de la Russie du 25 décembre 1998 no 132 "sur l'approbation des formes unifiées de documentation comptable principale pour les opérations de négociation".

Exemple

Dans la pharmacie "Calendula" en mars 2008 a révélé des médicaments non réalisés avec une durée de vie expirée.

Le 31 mars 2008, des lois sur des formes de NAGO-15 et TORG-16 ont été élaborées sur des médicaments.

Acte de la radiation des marchandises (formulaire n ° Torg-16)

Côté rolver de la forme de la torg-16

Acte de dommages, garçon, ferraille de valeurs d'inventaire (N ° de formulaire Torg-15)

Fin

Côté actuel de la forme № torg-15

Appelez la ferraille:

La loi sur les dégâts des valeurs matérielles de base conformément à la forme n ° A-2.18 est émise par une commission d'inventaire spécialement nommée au moment de la détection du fait de dommages ou lors de l'inventaire. La loi est déchargée dans trois copies séparément pour chaque groupe de valeurs (médicaments, emballages, etc.) avec détermination des causes des dommages et des auteurs.

La radiation des médicaments et des conteneurs est effectuée aux prix courants. La loi est attachée par coupable explicative dans les dégâts des valeurs. Deux copies de la loi doivent être adressées à l'approbation, ce dernier est dans une personne matériellement responsable et est appliquée au rapport lorsque les valeurs sont débitées.

Exemple

Compléter les conditions de l'exemple susmentionné. Supposons que les médicaments entraient dans la pharmacie du docteur LLC. Dans le même temps, le prix de détail pour la drogue est:

1) cardanum p / o 50 mg n ° 50 - 150.55 roubles;

2) Multi-tabs dans l'ordinateur. N ° 100 - 198.76 roubles.

La pharmacie au lieu d'actes dans des formulaires n ° Torg-15, Torg-16 s'élevait à l'acte d'endommager le TMC sous forme n ° A-2.18.

Fin

L'institution de pharmacie doit conclure un accord avec l'organisation engagée dans la destruction de médicaments avec une durée de vie expirée. Le transfert de ces médicaments est émis par la loi appropriée.

Le coût des travaux d'une organisation spécialisée dépend du poids des médicaments, de leur volume et de leur emballage. Le plus cher est la destruction de médicaments dans l'emballage de l'aérosol.

Confirmez également les coûts produits par le contrat de travail, expliquent le travail effectué et l'acte d'acceptation du travail effectué. Les coûts de la destruction des médicaments sont pris en compte lors du calcul de l'impôt sur le revenu et sont définis comme étant économiquement justifiés.

Il convient de verser au fait que, en l'absence de production et de petits lots de médicaments à détruire, les médicaments avec une date d'expiration expirée peuvent être détruits par les forces de l'organisation de la pharmacie.

À des fins comptables, les coûts de la pharmacie associés à la radiation des médicaments avec une date d'expiration expirée concernent les autres dépenses et se reflètent dans la période de déclaration dans laquelle ils ont eu lieu.

Dans la comptabilisation d'une organisation de pharmacie, la quantité de pertes de la rédaction de médicaments avec une date d'expiration expirée est définie par le câblage suivant:

Compte de débit 94 "Pénuries et pertes de valeurs de dommages",

Credit Subbott 41-2 "Produits de vente au détail"- reflétait la quantité de pertes de la rédaction de la drogue. Dans le même temps, si l'institution de pharmacie continue de comptabiliser préparations médicales Aux prix précédents (en utilisant un compte 42 "Marquage commercial"), la quantité de marges devrait être radiée, qui fait référence à des médicaments corrompus:

Comptes de débit 42 "Marquage commercial",

Credit Subbount 41-2 "Produits de vente au détail" -la somme des marges relatives aux médicaments endommagés est radiée.

Dans le débit de compte 94, "la pénurie et la perte de dommages causés aux valeurs" ne seront décriées que par la valeur achetée des médicaments (à l'exclusion des marques, mais en tenant compte des coûts de leur livraison à la pharmacie, s'il est prévu par le Politique comptable de l'organisation de la pharmacie).

Sur la base de la décision de la Commission, la quantité de pertes de la radiation des médicaments médicaux avec une durée de vie expirée est soit par personne ou par résultat financier:

Débit de sous-compteur 73-2 "Calculs pour la compensation des dommages matériels",

Compte de crédit 94 "Pénurie et perte de valeurs de dommages"- assigné aux auteurs de la quantité de pertes de la rédaction de la drogue;

Débit Subbott 91-2 "Autres dépenses",

Compte de crédit 94 "Pénurie et perte de dommages aux valeurs" -reflète une perte de la rédaction de la drogue.

Exemple

Une pharmacie LLC "Calendula", un payeur d'UTII, dans l'inventaire de l'entrepôt, a révélé des médicaments non réalisés avec une durée de vie expirée. Conformément à la politique comptable de la pharmacie, la prise en compte des marchandises est effectuée à prix avancés. Le prix de la comptabilité des médicaments ayant une date d'expiration expirée était de 15 200 roubles, dont une balise commerciale - 1100 roubles. Destruction de ces préparations médicinales Produit par une organisation spécialisée. Le coût de travail sur leur destruction est de 3620 roubles., En outre, TVA - 651 roubles.

Pour refléter les opérations sur les débits de débit avec une durée de conservation expirée, le comptable de la pharmacie sera le câblage suivant:

Le code des impôts de la Fédération de Russie n'est pas prévu que le coût des médicaments détruits puisse être reflété dans la composition des dépenses qui réduisent les bénéfices imposables. La législation fiscale donne le droit d'inclusion dans le coût des pertes de la pénurie de valeurs matérielles dans la production et dans les entrepôts (SUB. 5, paragraphe 2 de l'article 265 du code des impôts) et (ou) des dommages pendant le stockage et le transport de TMC dans les limites de la perte naturelle (SUB. 2, paragraphe 7 de l'art. 254 Code fiscal de la Fédération de Russie).

Mais les coûts associés à la production de médicaments détruits par l'expiration de la date d'expiration peuvent être pris en compte dans la composition des dépenses qui réduisent les bénéfices taxables, dans le cadre d'autres dépenses, similaires aux coûts des ordonnances de production annulées, au montant. des coûts directs.

Aux fins de la fiscalité du bénéfice des organisations, les dépenses sont comptabilisées comme des coûts raisonnables, rentables et documentés produits par le contribuable pour mener à bien des activités visant à obtenir des revenus (art. 252 du code des impôts de la Fédération de Russie). La validité économique du contribuable engagée par le contribuable est établie en mettant l'accent sur ces coûts de revenu, c'est-à-dire la conditionnalité de l'activité économique du contribuable, en tenant compte du contenu des objectifs entrepreneuriaux et des tâches de l'organisation, et pas la réception réelle de revenus dans une période de rapport (impôt) spécifique. Ainsi, l'adoption des dépenses à des fins de l'impôt n'est pas exclue et en cas de réception du contribuable une perte (lettre du ministère de l'impôt et de la politique tarifaire des douanes et de la clientèle du ministère des Finances de la Fédération de Russie du 27 octobre 2005 Non . 03-03-04 / 4/69).

L'institution de pharmacie a le droit de prendre en compte le coût des médicaments détruits dans le cadre des coûts qui réduisent les bénéfices d'imposition.

Les contribuables reçoivent le droit de réduire le montant de la TVA, accumulés au paiement du budget, au montant déductions fiscales (Art. 171 du code des impôts de la Fédération de Russie). En même temps règle générale le montant de la TVA «entrée» sur les biens achetés peut être amené à déduirelors de l'exécution des conditions suivantes:

1) Les marchandises achetées sont destinées à la mise en œuvre de la TVA taxable des opérations (paragraphe 2 de l'art. 171 du code des impôts de la Fédération de Russie);

2) les marchandises prises pour tenir compte (paragraphe 1 de l'art. 172 du code des impôts de la Fédération de Russie);

3) Il existe une facture correctement décorée (clause 1 de l'article 172 du code des impôts de la Fédération de Russie).

Par exemple, une pharmacie a acheté un lot de médicaments pour la revente ultérieure. Les médicaments ont été crédités à l'entrepôt. La facture est proposée correctement. Par conséquent, la quantité de TVA appartenant aux médicaments acquis est adoptée pour déduire.

Une partie des médicaments n'avait pas le temps de mettre en œuvre avant la date d'expiration et ils ont été détruits. Les quantités de TVA adoptées par le contribuable pour déduire les marchandises acquises pour effectuer des opérations reconnues par les objets de taxation, mais non utilisées pour les opérations spécifiées, devraient être restaurées et versées au budget.

La mise en œuvre des médicaments ayant une date d'expiration expirée est qualifiée conformément au règlement sur la licence d'activités de production de médicaments, approuvé par le décret du gouvernement de la Fédération de Russie du 6 juillet 2006 no 415 "sur l'approbation du règlement sur la licence de production de médicaments », comme une violation brute des conditions de licence.

Sur une telle violation du paragraphe 4 de l'art. 14.1 Code administratif il y a une impulsion de pénalité:

1) pour les organisations - au montant de 4 000 à 5 000 roubles ou suspension d'activités jusqu'à 90 jours;

2) pour fonctionnaires - en montant de 4 000 à 5 000 roubles;

3) sur entités juridiques - de 40 000 à 50 000 roubles ou suspension administrative d'activités jusqu'à 90 jours.

La violation de la législation de la Fédération de Russie sur la drogue peut être révélée lors de l'audit de la fiscalité de sortie. Par exemple, vérifiant la documentation principale, les contrôleurs ont découvert les faits de la mise en œuvre de médicaments avec une durée de vie expirée.

Lors de la détection de faits indiquant des violations de la législation sur la drogue, les autorités fiscales ont le droit de contacter Service fédéral Pour la supervision dans le domaine de la santé et du développement social avec une pétition d'annulation ou de suspension de licence institution de pharmacie Pour l'exercice activité pharmaceutique. Ensuite, conformément à l'art. 13 Loi fédérale daté du 8 août 2001 N ° 128-FZ "sur la licence Certains types d'activités" La suspension ou l'annulation de la licence est effectuée dans ordre judiciaire Basé sur la déclaration du corps de la licence.

- Ordre du ministère de la Santé de la Fédération de Russie du 20 juillet 2001 N 284 "sur l'approbation des normes de perte naturelle de médicaments et de produits médicaux dans les organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété"

- Annexe N 1. Normes de perte naturelle de médicaments et de produits médicaux dans les organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété

- Annexe N 2. Instructions d'application des normes de perte naturelle de médicaments et de produits médicaux dans les organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété

- Application. Calcul de la perte naturelle de médicaments et de produits médicaux

Ordre du ministère de la Santé de la Fédération de Russie du 20 juillet 2001 N 284

"Sur l'approbation des normes de perte naturelle de médicaments et de produits médicaux dans des organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété.

Afin de réduire les pertes non productives et de renforcer la responsabilité de la sécurité des matières premières et des valeurs matérielles dans les organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et la propriété de la forme, je commande:

1. Approuver:

1.1. Perte normale des médicaments et des produits médicaux dans les organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété (annexe n ° 1).

1.2. Instructions pour l'application des normes de perte naturelle de médicaments et de produits médicaux dans les organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété (annexe N 2).

2. Chefs des autorités sanitaires et des organisations pharmaceutiques de sujets Fédération Russe Prenez un vrai ordre pour diriger et exécuter.

3. Le contrôle de l'exécution de cette ordonnance est confié au sous-ministre A.V. Katlinsky.

Yu.l.heevchenko |

Inscription N 2997.

Ethanol:

Fabrication individuelle de médicaments, y compris les prescriptions homéopathiques

Affectation d'alcool dans le conteneur de pharmacie sans supplément opérations technologiques (Mélange avec d'autres médicaments, séparation de la dose)

"J'approuve le chef de l'entité juridique ______________________________ Signature, nom de famille, et., Oh. "__" ___________ 200_

Nom de l'organisation _________________________________________________ Division _______________________________________________________________

Paiement diminution naturelle des médicaments

et des produits médicaux

pour la période de _______ 200, par _______ 200

Personne responsable de la responsabilité financière _________________________________________________________________________________________________________________ Position, nom de famille, et., Oh. (somme)

Nom | unité de mesure | Chiffre d'affaires pour la période de mesure | Taux de perte normal,% | Accumulé pour une diminution naturelle | Écrit par des normes de diminution naturelle | Non-suffisance de diminution naturelle |

Selon les normes, diminué ________________________ au-dessus des règles déclinées _______________________

Le calcul était un comptable _______________________________________________ Signature Nom de famille, et., Oh. Personne matériellement responsable ______________________________________________ Signature Nom de famille, et., Oh. "__" ___________200

Chapitre 2. Limiter les normes de perte naturelle de médicaments sur les entrepôts de pharmacie

Selon l'Ordre du ministère de la Santé et du Développement social de la Fédération de Russie datée du 9 janvier 2007 n ° 2 "sur l'approbation des normes de responsabilité naturelle lors du stockage de médicaments dans les agences fédérales (organisations), des organisations de la vente en gros Commerce de drogues et d'établissements de santé », en raison de l'utilisation d'institutions de pharmacie (organisations) de nouvelles technologies pour l'organisation du stockage des médicaments, ainsi que pour contrôler la fourniture de leur sécurité approuvée les normes de diminution naturelle des médicaments en pharmacie institutions (organisations). Perte normale des médicaments et des produits médicaux dans les organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété et instructions de leur demande, approuvées par l'Ordre du ministère de la Santé de la Russie du 20 juillet 2001 N ° 284 "sur l'approbation de Les normes de perte naturelle de médicaments et de produits médicaux dans des organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété.

Les normes limitantes de perte naturelle de médicaments sont établies pour la couverture du déclin, qui se produit sur les entrepôts de pharmacie dans le processus d'emballage produit (pulvérisation, volatilisation, embouteillage, coller aux parois du conteneur, pertes lors de la déplacement d'un emballage important en plus petit. , etc.)

Les normes sont établies pour rembourser le coût des pertes au sein des normes de perte naturelle dans la fabrication de médicaments sur les recettes de médecins et aux exigences des établissements de santé, des billets internes et des emballages dans les organisations de pharmacie, peu importe la forme organisationnelle et juridique et forme de propriété et ne sont appliqués qu'en cas de pénurie de valeurs de matériaux inventifs. Lors de la réalisation d'un inventaire.

Ces normes de perte naturelle ne sont pas appliquées aux médicaments finis de la production industrielle et de la pesée des médicaments (y compris de l'alcool éthylique) mis en œuvre dans l'emballage original (usine, usine, entrepôt).

L'application de ces règles, c'est-à-dire calculer le montant de la perte de perte naturelle au sein des normes établies, est faite sur la base des données des documents comptables principaux en vacances (mise en œuvre) des médicaments, fabriqués individuellement par des recettes et des exigences des soins de santé Institutions, préparation et emballage en interne, et en vacances dans la masse, avec une violation de l'emballage d'origine. Les normes de perte naturelle ne sont appliquées qu'aux médicaments et aux produits médicaux mis en œuvre par la période de mesure. Combattre, mariage, dommages, pertes en raison de l'expiration de la durée de conservation des médicaments ne sont pas radiés en fonction des normes de perte naturelle.

Conformément au paragraphe 7 de l'art. 254 du Code des impôts de la Fédération de Russie aux dépenses importantes à des fins de l'impôt sont égalisés par des pertes provenant de la pénurie et des dommages au stockage et au transport des réserves de matière matérielles et de production dans les normes de perte naturelle approuvée de la manière prescrite par le Gouvernement de la Fédération de Russie.

Ordre du ministère de la Santé et du Développement social de la Fédération de Russie du 9 janvier 2007 N ° 2 a approuvé les normes de diminution naturelle du stockage des médicaments dans les organismes fédéraux (organisations), des organisations commerciales de gros et des établissements de santé (voir tableau 3).

Tableau 3.

Annexe de l'Ordre du ministère de la Santé et du Développement social de la Fédération de Russie du 9 janvier 2007 N ° 2

Normes de diminution naturelle du stockage des médicaments dans les institutions de pharmacie (organisations), des organisations de commerce de gros de médicaments et d'établissements de santé

Selon les instructions relatives à l'application des normes limites de la diminution naturelle (déchets de production) de drogues sur les entrepôts de pharmacie (annexe 2 de l'Ordre du ministère de la Santé de la Fédération de Russie du 13 novembre 1996 N ° 375 "sur l'approbation de Les limites de la perte naturelle (déchets de production) de drogues sur les entrepôts de pharmacie (bases) », les normes limitatives de perte naturelle de médicaments sont définies pour couvrir la diminution, ce qui se produit sur les entrepôts de pharmacie dans le processus d'emballage de production (pulvérisation, volatils, déversement , coller sur les murs des emballages et des sujets auxiliaires, lors de l'emballage, de la perte lors de la déplacement d'un large emballage en plus petit, etc.).

La pénurie de médicaments survenue pour des raisons de dommages et de batailles de conteneurs, dommages à la drogue, devrait être enregistré par la Commission spéciale de la loi sous la forme du 20-AP (non incluse).

L'utilisation des normes limites de perte naturelle à la consommation de médicaments dans l'emballage industriel ou à une forme posologique sans mise en œuvre dans l'entrepôt d'aucune opération de production n'est pas autorisée.

Déclin naturel- Ce sont les pertes formées pendant le transport, le stockage, ainsi que par conséquent:

1) pulvériser un certain nombre de préparations en poudre, leurs dermisses, combattre dans des conteneurs de verre;

2) diminution naturelle des médicaments et de la laine dans les pharmacies;

3) Diminution des plats de pharmacie en verre dans des usines pharmaceutiques (industries) et des entrepôts de pharmacie (bases);

4) Perte naturelle de médicaments et de produits médicaux dans les organisations de pharmacie, quelle que soit la forme organisationnelle et juridique et forme de propriété.

Les normes de perte naturelle ne sont pas appliquées à:

1) médicaments prêts à la production industrielle et médicaments de poids (y compris l'alcool éthylique), mis en œuvre dans l'emballage d'origine (usine, usine, entrepôt) (instructions d'application des normes de perte naturelle de médicaments et de produits médicaux dans les organisations de pharmacie, quel que soit leur formes organisationnelles et juridiques et formes de propriété (Annexe 2 de l'Ordre du Ministère de la Santé de la Fédération de Russie du 20 juillet 2001 n ° 284);

2) pertes technologiques et perte de mariage;

3) bataille, mariage, dommages;

4) avec des médicaments expirés;

5) Pertes de valeurs inventives lors de la conservation et de les transporter causées par la violation des normes, des conditions techniques et technologiques, des règles techniques, des dommages causés au conteneur, l'imperfection des moyens de protection de la perte et de l'état de l'équipement technologique utilisé (Recommandations méthodiques pour l'élaboration de problèmes de responsabilité naturelle (annexe de l'Ordre du Ministère du développement économique de la Fédération de Russie du 31 mars 2003 n ° 95).

Le montant des pertes peut être déterminé par les résultats de l'inventaire.

La comptabilisation des pertes dans les limites de la responsabilité naturelle dans la comptabilité dépend de la place de leur éducation.

Les pertes sont révélées pendant la préparation:

Compte de débit 10 "Matériaux", 41 "Marchandises",

Les pertes sont révélées pendant le stockage ou la vente:

Compte de débit 20 "Production de base", 44 "Dépenses de vente",

Compte de crédit 94 "Pénurie et perte de valeurs de dommages"- Les pertes sont écrites dans les normes de perte naturelle.

Dans la comptabilité fiscale, réduire les revenus sur les pertes dans les limites de la diminution naturelle. Le cadre législatif sur cette question n'est pas finalisé.

Avec des pertes sur les normes de naturels diminuées sans l'établissement des auteurs:

Débit Subbott 91-2 "Autres dépenses", Compte de crédit 94 "Pénuries et perte de dommages causés aux valeurs"- La perte de perte naturelle est radiée.

Les motifs de la radiation des pertes comptables des dommages et de la pénurie sur les normes de perte naturelle, lorsque les auteurs ne sont pas établis sont la conclusion raisonnable et les décisions des autorités chargées de l'enquête, qui confirment le manque d'auteurs, conclusion sur le fait de objets de valeur, obtenus auprès des organisations spécialisées concernées (par exemple, inspection par la qualité).

Dans la comptabilité fiscale, la somme de la perte de valeurs matérielles pour lesquelles les auteurs ne sont pas établies peut être incluse dans la composition des coûts de non-évaluation, mais avec une application d'une copie de la décision de la suspension du criminel Procédure confirmant le fait de l'absence de celles du détournement de personnes.

Selon l'Ordre du Ministère de la Santé de la Fédération de Russie datée du 13 novembre 1996 no 375 "sur l'approbation des normes marginales de perte naturelle (déchets de production) de médicaments sur les entrepôts de pharmacie (bases)", la radiation La perte naturelle en l'absence d'une pénurie ou d'une radiation préliminaire est interdite.

La perte naturelle (déchets de production) est déterminée par la taille de la norme de groupe ou individuellement (si disponible) conformément à la table ci-jointe.

Le déclin naturel (déchets de production) est installé sur un magazine de remplissage (formulaire 101-AP), qui reflète les écarts du poids du médicament après l'emballage de son poids réel initial avant de commencer l'emballage. Ce formulaire est présenté à l'annexe 1.

La radiation de la diminution naturelle (déchets de production) de médicaments est effectuée dans les limites des normes uniquement en fonction des résultats de l'inventaire.

La base de la détermination des pertes réelles est la donnée du magazine d'emballage, dans laquelle une feuille séparée s'ouvre à chaque médicament.

Magazine de remplissagedoit être numéroté, posé, fixé avec joint et signature de la tête de l'entrepôt de pharmacie.

Le magazine d'emballage des médicaments toxiques et narcotiques doit être numéroté, mis en place, fixé avec un joint de cire et une signature de la tête d'une organisation supérieure.

Lorsque vous écrivez les données du magazine d'emballage sur les pertes réelles pour chaque nom, la valeur réelle de la perte est ajoutée et déterminée à laquelle le taux de diminution est appliqué.

Lors de la détection dans le processus d'opérations industrielles, l'excès de médicaments établit les causes de leur formation. Surplus d'obtenir. En présence d'excédent de médicaments toxiques et narcotiques, le ministère du Ministère est obligé de lever la tête du chef de l'entrepôt et de l'organisation supérieure pour une période de trois jours.

Les résultats de l'inventaire des médicaments et des médicaments sont indiqués dans l'inventaire des stocks d'inventaire des valeurs de matériaux d'inventaire (N ° INV-3) et dans l'état précis des résultats de l'inventaire des valeurs de matériau d'inventaire ( N ° de formulaire Inv-19). Ensuite, la perte est calculée dans la plage normale et la somme des pertes excédentaires est définie.

Selon Sub. 2 p. 7 c. À soupe. 254 du Code d'impôt de la Fédération de Russie, le comptable peut réduire la base d'impôt sur le revenu des pertes de pénurie ou de dommages au stockage et au transport de médicaments dans les limites de la diminution naturelle.

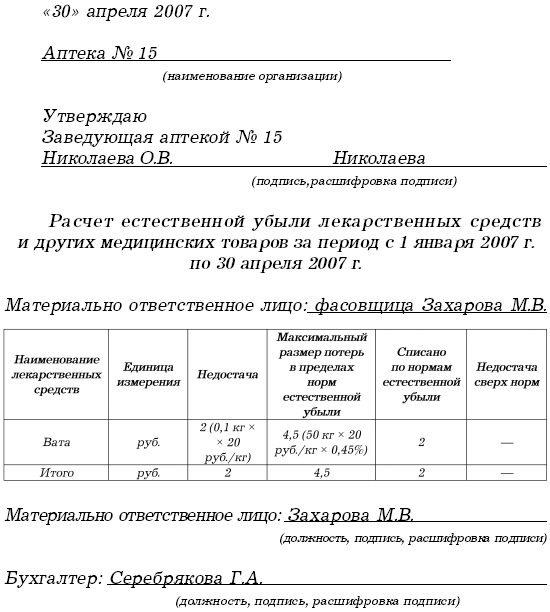

Exemple

En janvier 2007, la pharmacie n ° 15 a acquis un hygroscopique à la réalisation de 50 kg à un prix de 20 roubles. (sans TVA) pour 1 kg.

En avril 2007, Wat était emballé 200 g et mis en œuvre. Dans le même temps, une pénurie de laine a été établie pendant l'emballage - 0,1 kg.

Les normes établies de perte naturelle en pourcentage de la valeur pendant l'emballage sont de 0,45%.

Après avoir écrit la pénurie de la laine, le comptable de la pharmacie numéro 15 a fait de tels enregistrements:

Compte de crédit 41 "Marchandises"- 2 frotter. - la pénurie de laine est reflétée;

Compte de crédit 94 "Pénurie et perte de valeurs de dommages"- 2 frotter. - La pénurie d'une pénurie des normes de perte naturelle est écrite.

La quantité de pertes de la pénurie (2 roubles) comptable de la pharmacie peut réduire les bénéfices d'imposition.

À la question, s'il faut restaurer la TVA «entrée», qui relève des pertes dans les limites de la perte naturelle, les autorités fiscales répondent à. Ils justifient leur point de vue, ils sont les suivants: une condition importante pour faire une TVA «entrée» est l'utilisation de biens dans des activités taxées. Par conséquent, si la propriété pour laquelle la pénurie de diminution naturelle a été détectée, la TVA ne sera pas accumulée, la taxe correspondante doit être restaurée.

Dans le même temps, les organisations médicales ne peuvent pas restaurer la TVA «entrée». Vrai, en même temps, le plus souvent, ils doivent défendre leur point de vue devant le tribunal. La protection devant le tribunal peut être construite sur l'argument suivant. Pouce. 21 "Impôt sur la valeur ajoutée" du code de taxe de la Fédération de Russie répartit tous cas dans lesquels vous voulez restaurer la TVA:

1) par des biens achetés avant d'obtenir l'organisation de l'exemption de la TVA (paragraphe 8 de l'art. 145);

2) TVA déposée à la déduction et non incluse dans la valeur de la propriété (paragraphe 2 de l'art. 170).

Parmi ces cas, il n'y a aucune situation avec la radiation de la propriété manquante. La comptabilisation des pertes en dépassement du déclin naturel de la comptabilité repose sur la question de savoir s'il existe des auteurs qui augmenteront les pertes.

La procédure d'indemnisation pour les dommages causés par l'organisation médicale causée par les dommages causés aux médicaments dépend des relations dans lesquelles l'organisation et l'employé ont causé des dommages. Si l'employé n'est pas un employé à temps plein et effectue des travaux sur la base d'un contrat juridique civil (accord sur contrat), il devra alors rembourser la perte en totalité. Ceci est défini par le paragraphe 1 de l'art. 1064 du code civil.

Si un employé a été conclu par un contrat de travail, le remboursement des dommages est effectué conformément au CH. 39 TC RF. Dans le même temps, l'employé est obligé de rembourser le dommage direct valide. Le revenu incompréhensible (avantage manqué) n'est pas soumis à la reprise de l'employé.

Si les auteurs sont installés, ce qui augmentera des pertes, le comptable doit faire une telle entrée:

Compte de crédit 94 "Pénurie et perte de valeurs de dommages"- répété sur l'auteur de la perte.

Dans la comptabilité fiscale, les pertes recouvrables devraient être incluses dans la composition du revenu de non-revenus. Cela découle du paragraphe 3 de l'art. 250 nk rf. La situation avec la restauration de la TVA «entrée», qui est incluse dans la perte excédentaire de perte naturelle, est similaire, comme dans le cas d'une perte de perte dans les limites de la perte naturelle.

Exemple

Nous utilisons les données de l'exemple précédent, seulement la pénurie de la laine était de 2 kg. Et avec cela, le coupable de la pénurie sur les normes de perte naturelle a été reconnu comme un Paceman. Elle a accepté d'indemniser les pertes sur la perte naturelle.

Pour écrire la pénurie de la laine, le document suivant a été établi:

Y compris le comptable pharmaceutique n ° 15 a fait un tel câblage:

Compte de débit 94 "Pénuries et pertes de valeurs de dommages",

Compte de crédit 41 "Marchandises"- 40 roubles. - la pénurie de laine est reflétée;

Compte de débit 44 "Dépenses de vente",

4.5 roubles. - débiter d'une pénurie dans les normes de diminution naturelle;

Débit Subbount 73-2 "Calculs pour la compensation des dommages matériels",

Compte de crédit 94 "Pénurie et perte de dommages aux valeurs" -35.5 roubles. - la pénurie de la pénurie de diminution naturelle est radiée;

Compte de débit 50 "Cassa",

Sous-compte de crédit 73-2 "Calculs pour la compensation des dommages matériels" -35.5 roubles. – reçu de l'argent du Paceman.

Dans la comptabilité fiscale de la perte de watts (35,5 roubles) n'a pas été prise en compte dans le coût des dépenses. Dans le même temps, la compensation résultante de la perte sur les normes de perte naturelle (35,5 roubles) le comptable inclus dans la composition des revenus des non-concessionnaires.

Dans le cas où il n'existe aucun auteurs de la perte excédentaire de perte naturelle, la quantité de perte est écrite par le câblage suivant:

Compte de crédit 94 "Pénurie et perte de dommages aux valeurs" -pertes spécifiées sur la perte naturelle.

Il convient de noter que la radiation des pertes comptables des dommages causés par des dommages-intérêts et (ou) la pénurie de non nutrition de la perte naturelle, à condition que les auteurs ne soient pas établis, soit effectuée sur la base d'une conclusion raisonnable. En outre, il doit y avoir des décisions des autorités chargées de l'enquête, qui confirment le manque d'auteurs ou la conclusion sur le fait des objets de valeur, obtenus auprès des organisations spécialisées concernées (par exemple, une inspection de la qualité). Ces documents nécessitent de rassembler le paragraphe 5.2 des instructions méthodologiques sur l'inventaire des obligations immobilières et financières (approuvées par l'Ordre du ministère des Finances de la Fédération de Russie du 13 juin 1995 n ° 49).

Dans le montant de la comptabilité fiscale de perte de valeurs matérielles pour lesquels les auteurs ne sont pas établis, il est possible d'inclure dans la composition des dépenses non moteurs. Dans ce cas, le fait de l'absence d'auteurs doit être documentée par le corps autorisé du pouvoir de l'État. Ceci est défini par SUB. 5 p. 2 Art. 265 nk rf.

Exemple

L'emballeur a refusé de compenser la perte sur la perte naturelle. La pharmacie n ° 15 ne s'appliquait pas aux autorités chargées de l'enquête afin de recevoir un document pour eux confirmer le manque d'auteurs.

La pharmacie comptable n ° 15 reflétait la pénurie de la laine au-dessus des normes de diminution naturelle comme suit:

Débit Subbott 91-2 "Autres dépenses",

Compte de crédit 94 "Pénurie et perte de valeurs de dommages"- 35.5 roubles. - La perte de perte naturelle est radiée.

Réduire le revenu imposable sur les pertes sur la perte naturelle (35.5 roubles) La pharmacie comptable n ° 15 ne peut pas.

Writechritation des médicaments avec une durée de vie expirée

Selon la loi fédérale du 22 juin 1998, no 86-FZ "sur les médicaments", la vente de médicaments qui se sont interrompues et expirées, ainsi que des médicaments falsifiés, sont interdits.

Conformément à l'ordonnance du ministère de la Santé de la Fédération de Russie du 15 décembre 2002 N ° 382 "sur l'approbation des instructions sur la procédure de destruction des médicaments" des médicaments qui sont entrés en disrée et des médicaments avec une expiration La date d'expiration est soumise à un retrait de la circulation et de la destruction ultérieure en totalité. Les moyens sont confisqués et supprimés de la conversion des autorités douanières de la Fédération de Russie, des entités juridiques et des entrepreneurs individuels qui sont propriétaires ou propriétaires de ces médicaments. Destruction des médicaments devraient être effectuées conformément aux exigences obligatoires des documents réglementaires et techniques sur la protection de l'environnement et être détenus par la Commission pour la destruction des médicaments créés par l'autorité exécutive du sujet de l'annuaire russe, en présence de le propriétaire ou le propriétaire des médicaments à détruire.

Existe la procédure pour la destruction des médicaments:

1) des formes posologiques liquides (solutions d'injection dans des ampoules, des packages, des flacons, des bouteilles d'aérosol, des médicaments, des gouttes, etc.) sont détruits par écrasement avec une dilution ultérieure de leur contenu avec de l'eau dans un rapport de 1: 100 et un drainage de la Une solution résultante aux eaux usées industrielles (dans les barréaux d'aérosol sont prédéfinies par des trous). Les restes d'ampoules, de cylindres aérosols, de colis et de flacons sont exportés comme une poubelle de production ou de ménage;

2) Formes posologiques solides (poudres, comprimés, gélules, etc.), contenant des substances solubles dans l'eau de médicaments, sont soumises à de l'eau à l'état de la poudre à l'eau dans un rapport de 1: 100 et un drainage de la suspension résultante dans les égouts industriels ;

3) formes posologiques solides (poudres, comprimés, gélules, etc.) contenant des substances de médicaments non solubles dans l'eau, des formes posologiques douces (pommades, suppositoires, etc.), des formes de médicaments transdermiques, ainsi que des substances pharmaceutiques sont détruites par brûler;

4) Drogues narcotiques et substances psychotropes incluses dans les listes de la liste des stupéfiants II et III de stupéfiants, de substances psychotropes et de leurs précurseurs, dont la poursuite de la pratique médicale est comptabilisée en pratique impraticable, sont détruites conformément à la législation du Russe Fédération;

5) Les médicaments inflammables, les médicaments explosifs, les préparations radiopharmaceutiques et les matières premières de légumes médicinales avec une teneur croissante de radionucléides sont détruites dans des conditions spéciales selon la technologie spéciale à la disposition de l'organisation de destruction, conformément à la licence.

La Commission de la destruction des médicaments est compilée agir dans lequel sont indiqués:

1) date et lieu de destruction;

2) lieu de travail, position, F. I. O. Personnes participant à la destruction;

3) la base de la destruction;

4) des informations sur le nom (indiquant la forme de dosage, la posologie, les unités de mesure, la série) et le nombre de médicaments détruits, ainsi que sur le conteneur ou l'emballage;

5) le nom du fabricant du médicament;

6) le nom du propriétaire ou le propriétaire du médicament;

7) la voie de la destruction.

L'acte de détruire des médicaments est signé par tous les membres de la Commission et est fixé à l'impression de l'entreprise, qui a mené la destruction du médicament.

Pharmacie pour les raisons de la bataille, des dommages, des effets de la valeur des produits de base soumis à une libération ou à la radiation, la perte de qualité des marchandises qui ne sont pas soumises à une nouvelle mise en œuvre peuvent utiliser des formulaires n ° Torg-15 et Torg-16, approuvé par La résolution du Comité des statistiques de l'État de la Russie du 25 décembre 1998 no 132 "sur l'approbation des formes unifiées de documentation comptable principale pour les opérations de négociation".

Exemple

Dans la pharmacie "Calendula" en mars 2008 a révélé des médicaments non réalisés avec une durée de vie expirée.

Le 31 mars 2008, des lois sur des formes de NAGO-15 et TORG-16 ont été élaborées sur des médicaments.

Acte de la radiation des marchandises (formulaire n ° Torg-16)

Côté rolver de la forme de la torg-16

Acte de dommages, garçon, ferraille de valeurs d'inventaire (N ° de formulaire Torg-15)

Fin

Côté actuel de la forme № torg-15

Appelez la ferraille:

La loi sur les dégâts des valeurs matérielles de base conformément à la forme n ° A-2.18 est émise par une commission d'inventaire spécialement nommée au moment de la détection du fait de dommages ou lors de l'inventaire. La loi est déchargée dans trois copies séparément pour chaque groupe de valeurs (médicaments, emballages, etc.) avec détermination des causes des dommages et des auteurs.

La radiation des médicaments et des conteneurs est effectuée aux prix courants. La loi est attachée par coupable explicative dans les dégâts des valeurs. Deux copies de la loi doivent être adressées à l'approbation, ce dernier est dans une personne matériellement responsable et est appliquée au rapport lorsque les valeurs sont débitées.

Exemple

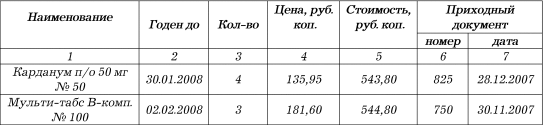

Compléter les conditions de l'exemple susmentionné. Supposons que les médicaments entraient dans la pharmacie du docteur LLC. Dans le même temps, le prix de détail pour la drogue est:

1) cardanum p / o 50 mg n ° 50 - 150.55 roubles;

2) Multi-tabs dans l'ordinateur. N ° 100 - 198.76 roubles.

La pharmacie au lieu d'actes dans des formulaires n ° Torg-15, Torg-16 s'élevait à l'acte d'endommager le TMC sous forme n ° A-2.18.

Fin

L'institution de pharmacie doit conclure un accord avec l'organisation engagée dans la destruction de médicaments avec une durée de vie expirée. Le transfert de ces médicaments est émis par la loi appropriée.

Le coût des travaux d'une organisation spécialisée dépend du poids des médicaments, de leur volume et de leur emballage. Le plus cher est la destruction de médicaments dans l'emballage de l'aérosol.

Confirmez également les coûts produits par le contrat de travail, expliquent le travail effectué et l'acte d'acceptation du travail effectué. Les coûts de la destruction des médicaments sont pris en compte lors du calcul de l'impôt sur le revenu et sont définis comme étant économiquement justifiés.

Il convient de verser au fait que, en l'absence de production et de petits lots de médicaments à détruire, les médicaments avec une date d'expiration expirée peuvent être détruits par les forces de l'organisation de la pharmacie.

À des fins comptables, les coûts de la pharmacie associés à la radiation des médicaments avec une date d'expiration expirée concernent les autres dépenses et se reflètent dans la période de déclaration dans laquelle ils ont eu lieu.

Dans la comptabilisation d'une organisation de pharmacie, la quantité de pertes de la rédaction de médicaments avec une date d'expiration expirée est définie par le câblage suivant:

Compte de débit 94 "Pénuries et pertes de valeurs de dommages",

Credit Subbott 41-2 "Produits de vente au détail"- reflétait la quantité de pertes de la rédaction de la drogue. Dans le même temps, si l'institution de pharmacie continue de comptabiliser des préparations médicales à prix avancés (à l'aide d'un compte 42 "Marquage commercial"), il convient de noter que le montant devrait être enregistré, qui fait référence à des médicaments corrompus:

Comptes de débit 42 "Marquage commercial",

Credit Subbount 41-2 "Produits de vente au détail" -la somme des marges relatives aux médicaments endommagés est radiée.

Dans le débit de compte 94, "la pénurie et la perte de dommages causés aux valeurs" ne seront décriées que par la valeur achetée des médicaments (à l'exclusion des marques, mais en tenant compte des coûts de leur livraison à la pharmacie, s'il est prévu par le Politique comptable de l'organisation de la pharmacie).

Sur la base de la décision de la Commission, la quantité de pertes de la radiation des médicaments médicaux avec une durée de vie expirée est soit par personne ou par résultat financier:

Débit de sous-compteur 73-2 "Calculs pour la compensation des dommages matériels",

Compte de crédit 94 "Pénurie et perte de valeurs de dommages"- assigné aux auteurs de la quantité de pertes de la rédaction de la drogue;

Débit Subbott 91-2 "Autres dépenses",

Compte de crédit 94 "Pénurie et perte de dommages aux valeurs" -reflète une perte de la rédaction de la drogue.

Exemple

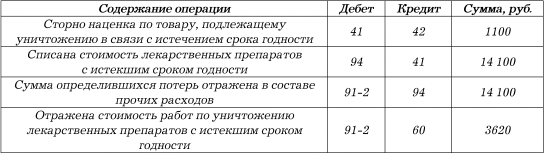

Une pharmacie LLC "Calendula", un payeur d'UTII, dans l'inventaire de l'entrepôt, a révélé des médicaments non réalisés avec une durée de vie expirée. Conformément à la politique comptable de la pharmacie, la prise en compte des marchandises est effectuée à prix avancés. Le prix de la comptabilité des médicaments ayant une date d'expiration expirée était de 15 200 roubles, dont une balise commerciale - 1100 roubles. La destruction de ces médicaments a été produite par une organisation spécialisée. Le coût de travail sur leur destruction est de 3620 roubles., En outre, TVA - 651 roubles.

Pour refléter les opérations sur les débits de débit avec une durée de conservation expirée, le comptable de la pharmacie sera le câblage suivant:

Le code des impôts de la Fédération de Russie n'est pas prévu que le coût des médicaments détruits puisse être reflété dans la composition des dépenses qui réduisent les bénéfices imposables. La législation fiscale donne le droit d'inclusion dans le coût des pertes de la pénurie de valeurs matérielles dans la production et dans les entrepôts (SUB. 5, paragraphe 2 de l'article 265 du code des impôts) et (ou) des dommages pendant le stockage et le transport de TMC dans les limites de la perte naturelle (SUB. 2, paragraphe 7 de l'art. 254 Code fiscal de la Fédération de Russie).

Mais les coûts associés à la production de médicaments détruits par l'expiration de la date d'expiration peuvent être pris en compte dans la composition des dépenses qui réduisent les bénéfices taxables, dans le cadre d'autres dépenses, similaires aux coûts des ordonnances de production annulées, au montant. des coûts directs.

Aux fins de la fiscalité du bénéfice des organisations, les dépenses sont comptabilisées comme des coûts raisonnables, rentables et documentés produits par le contribuable pour mener à bien des activités visant à obtenir des revenus (art. 252 du code des impôts de la Fédération de Russie). La validité économique du contribuable engagée par le contribuable est établie en mettant l'accent sur ces coûts de revenu, c'est-à-dire la conditionnalité de l'activité économique du contribuable, en tenant compte du contenu des objectifs entrepreneuriaux et des tâches de l'organisation, et pas la réception réelle de revenus dans une période de rapport (impôt) spécifique. Ainsi, l'adoption des dépenses à des fins de l'impôt n'est pas exclue et en cas de réception du contribuable une perte (lettre du ministère de l'impôt et de la politique tarifaire des douanes et de la clientèle du ministère des Finances de la Fédération de Russie du 27 octobre 2005 Non . 03-03-04 / 4/69).

L'institution de pharmacie a le droit de prendre en compte le coût des médicaments détruits dans le cadre des coûts qui réduisent les bénéfices d'imposition.

Les contribuables reçoivent le droit de réduire le montant de la TVA, accumulés à payer au budget, au montant des déductions fiscales (article 171 du Code des impôts de la Fédération de Russie). Dans le même temps, en règle générale le montant de la TVA «entrée» sur les biens achetés peut être amené à déduirelors de l'exécution des conditions suivantes:

1) Les marchandises achetées sont destinées à la mise en œuvre de la TVA taxable des opérations (paragraphe 2 de l'art. 171 du code des impôts de la Fédération de Russie);

2) les marchandises prises pour tenir compte (paragraphe 1 de l'art. 172 du code des impôts de la Fédération de Russie);

3) Il existe une facture correctement décorée (clause 1 de l'article 172 du code des impôts de la Fédération de Russie).

Par exemple, une pharmacie a acheté un lot de médicaments pour la revente ultérieure. Les médicaments ont été crédités à l'entrepôt. La facture est proposée correctement. Par conséquent, la quantité de TVA appartenant aux médicaments acquis est adoptée pour déduire.

Une partie des médicaments n'avait pas le temps de mettre en œuvre avant la date d'expiration et ils ont été détruits. Les quantités de TVA adoptées par le contribuable pour déduire les marchandises acquises pour effectuer des opérations reconnues par les objets de taxation, mais non utilisées pour les opérations spécifiées, devraient être restaurées et versées au budget.

La mise en œuvre des médicaments ayant une date d'expiration expirée est qualifiée conformément au règlement sur la licence d'activités de production de médicaments, approuvé par le décret du gouvernement de la Fédération de Russie du 6 juillet 2006 no 415 "sur l'approbation du règlement sur la licence de production de médicaments », comme une violation brute des conditions de licence.

Sur une telle violation du paragraphe 4 de l'art. 14.1 Code administratif il y a une impulsion de pénalité:

1) pour les organisations - au montant de 4 000 à 5 000 roubles ou suspension d'activités jusqu'à 90 jours;

2) pour les fonctionnaires - au montant de 4 000 à 5 000 roubles;

3) sur des entités juridiques - de 40 000 à 50 000 roubles ou une suspension administrative d'activités jusqu'à 90 jours.

La violation de la législation de la Fédération de Russie sur la drogue peut être révélée lors de l'audit de la fiscalité de sortie. Par exemple, vérifiant la documentation principale, les contrôleurs ont découvert les faits de la mise en œuvre de médicaments avec une durée de vie expirée.

Lors de la détection de faits indiquant des violations de la législation sur la drogue, les autorités fiscales ont le droit de s'appliquer au service fédéral pour la supervision de la santé et du développement social avec une pétition d'annulation ou de suspension de la licence d'une pharmacie pour les activités pharmaceutiques. Ensuite, conformément à l'art. 13 de la loi fédérale du 8 août 2001 no 128-фЗ "sur la licence Certains types d'activités", la suspension ou l'annulation de la licence est effectuée devant un tribunal sur la base de la déclaration de l'autorité de licence.

De la loi fiscale du livre. Notes de lecture Auteur Belousov Danila S.6.3. Normas-Principes et définitions dans le droit d'impôt dans le mécanisme de la réglementation juridique des relations fiscales des principes de la norme et des normes de définition sont les normes de contenu général. Ils ont mis définitions générales Pour la loi fiscale ou le début initial

Du livre Histoire courte de l'argent Auteur Ordinateur d'Andrey VsevolodovichLa limite extrêmement des agriculteurs Bob, mais revenons à la tarification. Assis, par exemple, sur son fermier agricole Bob, et il pousse cinq sacs à céréales chaque année. Dans un sac, il recueille un grain d'alimentation inviolable. Un autre qu'il a assez pour la nourriture et l'alimentation

Du livre comptable en médecine Auteur Firstova Svetlana Yuryrevna6.6. Comptabilité dans la pharmacie et les organisations pharmaceutiques (2e ur.) Par nature organisations de pharmacie sont divisés en: - Fabrication de médicaments sur les recettes de médecins, exigences des établissements de santé, les exigences standard, les suivies

De l'économie institutionnelle du livre. Nouvelle théorie économique institutionnelle [tutoriel] Auteur Ausan Alexander AlexandrovichChapitre 1. Normes, règles et institutions Ce chapitre examinera l'un des concepts de base d'une nouvelle théorie économique institutionnelle - le concept de l'Institut. Le premier paragraphe du chapitre introductif est consacré à la discussion du rôle d'information dans le processus d'adoption économique

Auteur Krasnoslobodeva g K.Chapitre 1. Concept et ordre général Le calcul de la diminution naturelle (déchets de production) lors de l'achat, de la stockage et de la mise en œuvre de certains produits, les pertes et les pénuries se produisent, dont la cause est une diminution naturelle. Détermination de la diminution naturelle

Du livre de la norme de diminution naturelle Auteur Krasnoslobodeva g K.Chapitre 3. Normes de la décoration naturelle alcool éthylique Lorsqu'il est stocké conformément à l'Ordre du ministère de l'Agriculture de la Fédération de Russie du 12 décembre 2006 N ° 463 "sur l'approbation des normes de perte naturelle d'alcool éthylique pendant le stockage" conformément au décret du gouvernement de la Fédération de Russie du 12 novembre 2002

Du livre de la norme de diminution naturelle Auteur Krasnoslobodeva g K.Chapitre 4. Les normes de diminution naturelle des produits et des matières premières de l'industrie du sucre lors du stockage et du transport de l'ordre du ministère de l'Agriculture de la Fédération de Russie du 28 août 2006 N ° 270 "sur l'approbation des normes de Diminution naturelle des produits et des matières premières de l'industrie du sucre pendant le stockage "approuve ce qui suit

Du livre de la norme de diminution naturelle Auteur Krasnoslobodeva g K.Chapitre 5. Normes de perte naturelle de masse de racines de racines d'arrêt, de pommes de terre, de fruits et de légumes verts des moments différents La maturation pendant le stockage de la norme est établie sur les produits standard vendus en pourcentages à leur chiffre d'affaires de la vente au détail sur la compensation de perte,

Du livre de la norme de diminution naturelle Auteur Krasnoslobodeva g K.Chapitre 6. Normes de perte naturelle de produits pétroliers pendant la réception, le stockage, les vacances et les transports. La procédure d'application des normes de la norme de perte naturelle est utilisée par toutes les organisations indépendamment des formes de propriété, de mise en œuvre et de réception de produits pétroliers sur la principale.

Du livre de la norme de diminution naturelle Auteur Krasnoslobodeva g K.Chapitre 7. Normes de perte naturelle de viande, d'abaissement des oiseaux et de lapins pendant le stockage et le transport conformément à l'Ordre du ministère de l'Agriculture de la Fédération de Russie du 28 août 2006 N ° 269 "sur l'approbation des normes de perte naturelle de viande, oiseaux d'actifs et lapins pendant le stockage ", par décret

Du livre de la norme de diminution naturelle Auteur Krasnoslobodeva g K.Chapitre 8. Normes de perte naturelle de fromages et de fromage cottage pendant le stockage et le transport par ordre du ministère de l'Agriculture de la Fédération de Russie du 28 août 2006 N ° 267, les normes de perte naturelle du fromage et du fromage cottage pendant le stockage ont été approuvées. . Considérez les normes de perte naturelle du fromage cottage en raison de la perte de masse

Du livre de la norme de diminution naturelle Auteur Krasnoslobodeva g K.Chapitre 9. Normes de perte naturelle pendant le stockage beurre, emballé avec des monolithes dans des sacs de parchemin et de doublure de matériaux polymères de la norme de perte naturelle lors du stockage du beurre, emballé avec des monolithes dans les paquets de parchemin et de doublure de polymère

Du livre de la norme de diminution naturelle Auteur Krasnoslobodeva g K.Chapitre 10. Perte de comptabilité et pénurie. Radiation de marchandises dans les limites des déclarations naturelles aux organisations engagées dans des produits de stockage et de commerce, le problème principal effectue leur perte qui se pose en conséquence raisons naturelleset

Du livre de la norme de diminution naturelle Auteur Krasnoslobodeva g K.Chapitre 11. L'impact de la perte naturelle de la comptabilisation fiscale de la pénurie et de la perte de dommages causés aux valeurs matérielles peut être pris en compte lors du calcul de l'impôt sur le revenu sur la base de SUB. 2 p. 7 c. À soupe. 254 NK RF. Mais ces dépenses ne sont déconnuées que dans les limites de la perte naturelle. Commande, B.

De la gestion du marketing de livres par l'auteur Dickson Peter R.Les coûts limités Les coûts limites sont des coûts variables directs pour la production et la vente d'une unité supplémentaire de produits dépassant le volume actuel de produits fabriqués et mis en œuvre. En règle générale, ces coûts incluent des matériaux supplémentaires,

Du livre de chargement et de déchargement. Manuel de Guce Manager Auteur Volgin Vladislav VasilyevichNormes typiques de délivrance libre vêtements spéciaux, chaussures spéciales et autres moyens de protection individuelle aux employés de la profession et de postes de tous les secteurs de l'extraction de l'économie (tel que modifié le 17 décembre 2001) annexe du décret du ministère RF Minthouse 30