Թմրամիջոցների բնական նվազման հայեցակարգը

Գլուխ 2. Դեղագործության պահեստներում դեղերի բնական կորստի սահմանափակում

Առողջապահության նախարարության հրամանով եւ Սոցիալական զարգացում 2007 թ. Հունվարի 9-ի թիվ 2-ը `Թիվ 2-ը` «Թմրամիջոցների եւ առողջապահական հաստատությունների մեծածախ առեւտրի կազմակերպություններում դեղորայքի հաստատություններում (կազմակերպություններում), դեղամիջոցների հաստատություններում (կազմակերպություններում), դեղամիջոցների հաստատություններում (կազմակերպություններում), դեղամիջոցների հաստատություններում (կազմակերպություններում), բնական պատասխանատվության միջոցների հաստատման մասին: Դեղագործական հաստատություններում (կազմակերպություններ) դեղամիջոցներում պահեստավորման կազմակերպման նոր տեխնոլոգիաների, ինչպես նաեւ իրենց անվտանգության ապահովումը վերահսկելու համար հաստատեց դեղագործական հաստատություններում (կազմակերպություններ) դեղերի բնական կորստի նորմերը: Դեղերի եւ ապրանքների բնական նվազման նորմեր Բժշկական դեղատոմս Դեղատուն կազմակերպություններում, անկախ կազմակերպչական եւ իրավական ձեւի եւ գույքի ձեւից եւ դրանց կիրառման հրահանգներից, որը հաստատվել է Ռուսաստանի Առողջապահության նախարարության հրամանով 2001 թ. Հուլիսի 20-ին, թիվ 284 «բնական կորստի նորմերը հաստատելու մասին» Դեղագործական կազմակերպություններում դեղամիջոցներ եւ բժշկական ապրանքներ, անկախ կազմակերպչական եւ իրավական ձեւից եւ սեփականության իրավունքից:

Թմրամիջոցների բնական կորստի սահմանափակող նորմերը սահմանվում են անկման լուսաբանման համար, որը տեղի է ունենում դեղատնային պահեստների վրա արտադրված փաթեթավորման գործընթացում (ցողում, հակատարածկացում, շշալցում, ավելի փոքր փաթեթավորումից տեղափոխվելիս կորուստներ) եւ այլն)

Նորմերը ստեղծվում են բժշկի բժշկության բաղադրատոմսերի եւ դեղագործական կազմակերպություններում բուժաշխատող կազմակերպություններում բժշկական օգնականների եւ փաթեթավորման պահանջների արտադրության մեջ բնական կորուստների ներմուծման համար կորուստների արժեքը փոխհատուցելու համար Սեփականության ձեւը եւ կիրառվում է միայն հնարամիտ նյութական արժեքների պակասի դեպքում: Գույքագրում իրականացնելիս:

Բնական կորստի այս նորմերը չեն կիրառվում ավարտված դեղերի վրա: Արդյունաբերական արտադրություն եւ կշռող դեղամիջոցներ (ներառյալ էթիլային ալկոհոլ) իրականացվող բնօրինակ (գործարան, գործարան, պահեստ) փաթեթավորում:

Այս կանոնների կիրառում, I.E. Բնական կորուստից կորուստների չափի հաշվարկ Հիմնադրված նորմերԱրտադրվում է դեղորայքի արձակուրդի (իրականացման) հիմնական հաշվապահական փաստաթղթերի տվյալների հիման վրա, որոնք անհատապես արվել են առողջապահության հաստատությունների բաղադրատոմսերով եւ պահանջներով, ներքին պատրաստում եւ փաթեթավորում, ինչպես նաեւ զանգվածային արձակուրդում, խախտմամբ Բնօրինակ փաթեթավորում, Բնական կորստի նորմերը կիրառվում են միայն չափման ժամկետով իրականացվող դեղերի եւ բժշկական ապրանքների նկատմամբ: Մենամարտը, ամուսնությունը, վնասը, կորուստները դեղերի պահպանման ժամկետի ավարտի պատճառով չեն գրվում բնական կորստի նորմերի համաձայն:

Համաձայն արվեստի 7-րդ կետի: Ռուսաստանի Դաշնության Հարկային օրենսգրքի 254-ը հարկային նպատակներով նյութական ծախսերը հավասարվում են նյութի եւ արտադրական պաշարների պահեստավորման եւ տեղափոխման ընթացքում վնասի եւ տեղափոխման ընթացքում վնասի կորուստներով `բնական կորստի նորմերում հաստատված կարգով Ռուսաստանի Դաշնության կառավարություն:

2007 թ. Հունվարի 9-ի առողջապահության եւ սոցիալական զարգացման նախարարության պատվերը հաստատեց Դաշնային գործակալություններում (կազմակերպություններ), մեծածախ առեւտրի կազմակերպություններում եւ առողջապահական հաստատություններում դեղերի պահեստավորման բնական նվազման նորմերը (տես աղյուսակը 3):

Աղյուսակ 3:

Հավելված Առողջապահության եւ Ռուսաստանի Դաշնության Սոցիալական զարգացման նախարարության հրամանով, 2007 թվականի հունվարի 9-ի թիվ 2

Դեղագործական հաստատություններում (կազմակերպություններում) դեղերի պահեստավորման բնական նվազման նորմեր, դեղերի եւ առողջապահական օբյեկտների մեծածախ առեւտրի կազմակերպություններ

Դեղատների պահեստների բնական նվազման (արտադրական թափոնների) սահմանափակումների (արտադրական թափոնների) սահմանափակումների նորմերի կիրառման հանձնարարականի համաձայն (Հավելված 2-ը Ռուսաստանի Դաշնության 1996 թվականի նոյեմբերի 13-ին, թիվ 375-ի Հաստատության համար) Դեղերի դեղերի (հիմքերի) բնական կորստի (արտադրական թափոնների) սահմանափակումները, դեղերի բնական կորստի սահմանափակումների սահմանափակումները, որոնք սահմանվում են դեղերի բնական կորստի սահմանափակում, որը տեղի է ունենում դեղատնային պահեստների վրա արտադրության փաթեթավորման գործընթացում (ցողում, անկայուն, թափել) , մնում է փաթեթավորման եւ օժանդակ առարկաների պատերին, երբ փաթեթավորում են, կորցնել մեծ փաթեթավորումից փոքր եւ այլն):

Դեղերի պակասը, որը տեղի է ունեցել բեռնարկղերի վնասման եւ ճակատամարտի պատճառների համար, դեղամիջոցի վնասը, պետք է գրանցվի ACT- ի հատուկ հանձնաժողովի կողմից `20-AP- ի տեսքով (ներառված չէ):

Արդյունաբերական փաթեթավորման կամ դեղաչափի տեսքով դեղերի սպառման համար բնական կորստի սահմանափակումների օգտագործումը չի թույլատրվում ցանկացած արտադրական գործառնությունների պահեստում:

Բնական անկում- Սրանք այն կորուստներն են, որոնք ձեւավորվում են տրանսպորտի, պահեստավորման, ինչպես նաեւ արդյունքում.

1) մի շարք փոշու պատրաստուկներ, նրանց դերմիսեր, ապակե տարաներում պայքարելը.

2) դեղատներում դեղերի եւ բրդի բնական անկում.

3) ապակե դեղագործական ուտեստների նվազում դեղագործական գործարաններում (արդյունաբերություններ) եւ դեղատուն պահեստներում (հիմքեր);

4) դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնական կորուստ, անկախ կազմակերպչական եւ իրավական ձեւից եւ սեփականության ձեւից:

Բնական կորստի նորմերը չեն կիրառվում.

1) արդյունաբերական արտադրության եւ քաշի դեղերի պատրաստման դեղամիջոցներ (ներառյալ էթիլային սպիրտ), որոնք իրականացվում են բնօրինակ (գործարանային, գործարանային, պահեստ) փաթեթավորում (դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնական կորստի նորմերի նորմերի կիրառման համար) Կազմակերպչական եւ իրավական ձեւեր եւ սեփականության ձեւեր (Հավելված 2-ը Ռուսաստանի Դաշնության Հուլիսի 20-ի 2001 թվականի հուլիսի 20-ին, թիվ 284).

2) տեխնոլոգիական կորուստներ եւ ամուսնության կորուստ.

3) մարտ, ամուսնություն, վնաս.

4) ժամկետանց դեղերով.

5) ապրանքային արժեքների կորուստը դրանց պահեստում եւ տրանսպորտում, որոնք առաջացել են ստանդարտների, տեխնիկական եւ տեխնոլոգիական պայմանների պահանջների խախտմամբ, տեխնիկական շահագործման կանոնների խախտման, փաթեթավորման վնասներից եւ կորուստից պաշտպանելու միջոցների անկատարություններին: կիրառական վիճակը Տեխնոլոգիական սարքավորումներ (Ուղեցույցներ Բնական կորստի նորմերի զարգացման վերաբերյալ (հավելված `Ռուսաստանի Դաշնության 2013 թվականի մարտի 31-ի տնտեսական զարգացման նախարարության հրամանին)):

Կորուստների չափը կարող է որոշվել գույքագրման արդյունքներով:

Հաշվապահական հաշվառման մեջ բնական պատասխանատվության սահմաններում կորուստների հաշվառում կախված է նրանց կրթության վայրից:

Պատրաստման ընթացքում կորուստները բացահայտվում են.

Դեբետային հաշիվ 10 «Նյութեր», 41 «Ապրանքներ»,

Կորուստները բացահայտվում են պահեստի կամ վաճառքի ընթացքում.

Դեբետային հաշիվ 20 «Հիմնական արտադրություն», 44 «Վաճառքի ծախսեր»,

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՒՅՆ եւ վնասի վնասներից կորուստ»- Կորուստները դուրս են գրվում բնական կորստի նորմերի սահմաններում:

Հարկային հաշվառման մեջ նվազեցրեք եկամուտների եկամուտները բնական նվազման սահմաններում: Օրենսդրական դաշտը միջոցով Այս հարցը Չի բարելավվել:

Բնության նորմերի կորուստներով նվազել են առանց հանցագործների ստեղծման.

Debit Subaccount 91-2 «Այլ ծախսեր», վարկային հաշիվ 94 «Կարմունքներ եւ վնասներից կորուստներ»- Բնական կորուստը գրվում է:

Բնական կորուստների պատճառած վնասներից եւ պակասությունից դուրս գրելու հիմքերը, երբ հանցագործները չեն ստեղծվում, հետաքննող իշխանությունների ողջամիտ եզրակացությունն ու որոշումներն են, որոնք հաստատում են հանցագործությունների բացակայությունը Համապատասխան մասնագիտացված կազմակերպություններից ստացված արժեքավոր իրեր (օրինակ, որակի ստուգում):

Հարկային հաշվառումներում նյութական արժեքների կորստի գումարը, որի համար մեղավորները չեն ստեղծվում, կարող է ներառվել չգնահատման ծախսերի կազմի մեջ, բայց հանցագործի կասեցման մասին որոշման պատճենով Դատավարություն, որը հաստատում է մարդկանց յուրացման բացակայության փաստը:

Ռուսաստանի Դաշնության Առողջապահության նախարարության հրամանով, 1996 թ. Նոյեմբերի 13-ին, թիվ 375-ը `դեղատնային պահեստների (հիմքերի) վերաբերյալ դեղերի (հիմքերի) դեղերի (արտադրական թափոնների) սահմանային նորմերը հաստատելու մասին Կարճության կամ նախնական արտանետման բացակայության մեջ բնական կորուստն արգելվում է:

Բնական կորուստը (արտադրության թափոններ) որոշվում է խմբի նորմի չափի կամ անհատական \u200b\u200b(եթե առկա է) `կից սեղանի համաձայն:

Բնական անկում (արտադրության թափոններ) տեղադրվում է լցոնման ամսագրի (Form 101-AP), որն արտացոլում է թմրամիջոցների քաշի շեղումները `նախքան փաթեթավորումն սկսելը փաթեթավորելուց հետո: Այս ձեւը Ներկայացված է Հավելված 1-ում:

Բնական նվազման (արտադրական թափոնների) գրառումն իրականացվում է նորմերի սահմաններում միայն գույքագրման արդյունքների համաձայն:

Իրական կորուստները որոշելու հիմքը փաթեթավորման ամսագրի տվյալներն են, որոնցում յուրաքանչյուր դեղամիջոցի բացվում է առանձին թերթ:

Լրացրեք ամսագիրըՊետք է համարակալվի, դրվի, ամրացված, դեղատնային պահեստի ղեկավարի կնիքով եւ ստորագրությամբ:

Թունավոր եւ թմրամիջոցների դեղերի փաթեթավորման ամսագիրը պետք է համարակալվի, դրվի, ամրացված, ավելի բարձր կազմակերպության ղեկավարի կնիքով եւ ստորագրությամբ:

Յուրաքանչյուր անվան համար փաստացի կորուստների վերաբերյալ փաթեթավորման ամսագրի տվյալները գրելիս ավելացվում եւ որոշվում է, որի համար կիրառվում է նվազման արագությունը:

Արդյունաբերական գործողությունների գործընթացում հայտնաբերելիս ավելցուկային դեղերը սահմանում են դրանց ձեւավորման պատճառները: Ավելցուկ, ձեռք բերելու համար: Թունավոր եւ թմրամիջոցների ավելցուկի առկայության դեպքում ամբիոնի վարչությունը պարտավոր է եռօրյա ժամկետով բարձրացնել պահեստի ղեկավարի եւ վերադաս կազմակերպության ղեկավարը:

Դեղերի եւ դեղերի գույքագրման արդյունքները նշվում են գույքագրման գույքագրման գույքագրման գույքագրման գույքագրման գույքագրման գույքագրման գույքագրման մեջ (No. Inv-3) եւ գույքագրման նյութերի արժեքների գույքագրման գույքագրման գույքագրման արդյունքների ճշգրիտ հայտարարության մեջ ( Ձեւ No. Inv-19): Հաջորդը, կորուստը հաշվարկվում է նորմալ տիրույթում եւ սահմանվում է ավելորդ կորուստների գումարը:

Ըստ ենթախմբի: 2 էջ 7 tbsp. Ռուսաստանի Դաշնության հարկային օրենսգրքի 254-ը, հաշվապահը կարող է նվազեցնել եկամտային հարկի հիմքը `բնական նվազման սահմաններում թմրամիջոցների պահեստավորման եւ տեղափոխման ընթացքում` թմրամիջոցների պահեստավորման եւ վնասի կորուստների համար:

Օրինակ

2007 թվականի հունվարին թիվ 15 դեղատունը ձեռք բերեց հիգիոսկոպիկ, 20 կգ քաշի 50 կգ քաշով իրագործմանը 20 ռուբլի գներով: (առանց ԱԱՀ) 1 կգ-ի համար:

2007 թվականի ապրիլին Wat- ը փաթեթավորվեց 200 գ եւ իրականացվեց: Միեւնույն ժամանակ, փաթեթավորման ընթացքում ստեղծվել է բուրդի պակաս `0,1 կգ:

Փաթեթավորման ընթացքում բնական կորստի սահմանված նորմերը կազմում են 0.45%:

Բուրդի պակասը գրելով, դեղատնային հաշվապահի համարը 15-ը կազմել է այդպիսի գրառումներ.

Վարկային հաշիվ 41 «Ապրանքներ»- 2 ռուբլի: - բուրդի պակասը արտացոլվում է.

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՒՅՆ եւ վնասի վնասներից կորուստ»- 2 ռուբլի: - Գրվում է բնական կորստի նորմերի պակասի պակասը:

Դեղագործության պակասի (2 ռուբլի) հաշվապահի կորուստների չափը կարող է նվազեցնել հարկվող շահույթը:

Հարցին, վերականգնել «մուտքը» ԱԱՀ-ն, որը կորուստների է ընկնում բնական կորստի սահմաններում, հարկային մարմինները պատասխանում են: Հիմնավորեք նրանց տեսակետը, դրանք հետեւյալն են. Կարեւոր պայման «Մուտքի» ԱԱՀ-ի իջեցման ընդունումը հարկվում է գույքի օգտագործումն է: Հետեւաբար, եթե այն գույքը, որի համար հայտնաբերվել է բնական անկման պակաս, ԱԱՀ-ն չի կուտակվի, ապա համապատասխան հարկը պետք է վերականգնվի:

Միեւնույն ժամանակ, բժշկական կազմակերպությունները չեն կարող վերականգնել «մուտքը» ԱԱՀ: True իշտ է, միեւնույն ժամանակ, ամենից հաճախ նրանք պետք է պաշտպանեն իրենց տեսակետը դատարանում: Դատարանում պաշտպանությունը կարող է կառուցվել հետեւյալ փաստարկով: Ch. 21 «Ռուսաստանի Դաշնության հարկային օրենսգրքի 21« Ավելացված արժեքի հարկ » Այն դեպքերը, որոնցում ցանկանում եք վերականգնել ԱԱՀ:

1) նախքան ԱԱՀ-ից ազատման կազմակերպությունը ձեռք բերված ապրանքների կողմից (արվեստի 8-րդ կետ). 145);

2) ԱԱՀ-ն, որը ներկայացվել է իջեցում եւ ներառված չէ գույքի արժեքի մեջ (հոդվածի 2-րդ կետ: 170):

Այս դեպքերի թվում իրավիճակ չկա անհայտ կորած գույքի գրառման հետ: Հաշվապահական հաշվառման բնական անկումից ավելի կորուստների հաշվառում հիմնված է այն բանի վրա, թե արդյոք կան հանցագործներ, ովքեր կորուստներ կբարձրացնեն:

Պատճառների փոխհատուցման կարգը Բժշկական կազմակերպություն Դեղերի վնասման հետ կապված վնասը կախված է այն հարաբերություններից, որոնցում կա կազմակերպություն եւ աշխատող, պատճառելով վնաս: Եթե \u200b\u200bաշխատողը լիաժամկետ աշխատող չէ եւ աշխատանքներ է կատարում քաղաքացիական-իրավական պայմանագրի (պայմանագրային համաձայնագրի) հիման վրա, ապա ստիպված կլինի ամբողջությամբ փոխհատուցել կորուստը: Սա սահմանվում է արվեստի 1-ին կետով: Քաղաքացիական օրենսգրքի 1064-ը:

Եթե \u200b\u200bաշխատողը կնքված է Աշխատանքի պայմանագիր, վնասի փոխհատուցումը կատարվում է համաձայն Չ. 39 TC RF. Միեւնույն ժամանակ, աշխատողը պարտավոր է վերափոխել ուղղակի վավեր վնասը: Անհասկանալի եկամուտը (բաց թողնված օգուտը) չի ենթարկվում աշխատողի վերականգնման:

Եթե \u200b\u200bտեղադրվեն հանցագործները, որոնք կորուստներ կբարձրացնեն, ապա հաշվապահը պետք է այդպիսի մուտք գործի.

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՒՅՆ եւ վնասի վնասներից կորուստ»- կրկնում է կորստի հանցագործը:

Հարկային հաշվառման մեջ վերականգնվող կորուստները պետք է ներառվեն ոչ եկամուտների եկամտի կազմի մեջ: Սա հետեւում է արվեստի 3-րդ կետից: 250 ԼՂ ՌԴ: «Մուտքի» ԱԱՀ-ի վերականգնման հետ կապված իրավիճակը, որն ընդգրկված է բնական կորստի մեջ կորուստով, նման է, քանի որ բնական կորստի կորստի կորստի դեպքում:

Օրինակ

Մենք օգտագործում ենք նախորդ օրինակի տվյալները, միայն հիմա բուրդի պակասը 2 կգ էր: Եվ դրանով իսկ բնական կորստի նորմերի պակասի մեղավորը ճանաչվեց որպես պախմ: Նա համաձայնեց փոխհատուցել կորուստները բնական կորստի նկատմամբ:

Բուրդի պակասը դուրս գրելու համար կազմվել է հետեւյալ փաստաթուղթը.

Ներառյալ դեղատնային հաշվապահը, թիվ 15 հաշվապահը, նման լարեր է կատարել.

Դեբետային հաշիվ 94 «Վնասի արժեքներից պակասություն եւ վնասներ»,

Վարկային հաշիվ 41 «Ապրանքներ»- 40 ռուբլի: - բուրդի պակասը արտացոլվում է.

Դեբետային հաշիվ 44 «Վաճառքի ծախսեր»,

4.5 ռուբլի: - Բնական անկման նորմերի մեջ դեբետային պակասություն.

Debit Subaccount 73-2 «Նյութական վնասի հատուցման հաշվարկներ»,

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՐԾՈՒԹՅՈՒՆ եւ ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆՆԵՐԻ Վնասներից վնասը» -35,5 ռուբլի: - Բացառվում է բնական նվազման պակասի պակասը.

Դեբետային հաշիվ 50 «CASSA»,

Վարկային ենթակետ 73-2 «Հաշվարկներ նյութական վնասի հատուցման համար» -35,5 ռուբլի: – Փող է ստացել պենսխանից:

Վատների կորստի հարկի հաշվառում (35,5 ռուբլի) հաշվի չեն առնվել ծախսերի արժեքի: Միեւնույն ժամանակ, բնական կորստի (35,5 ռուբլի) կորուստի արդյունքում հաշվապահը ներառված է ոչ դիլերների եկամուտների կազմի մեջ:

Այն դեպքում, երբ բնական կորուստի կորուստի հանցագործներ չկան, կորստի չափը գրվում է հետեւյալ հոսանքներով.

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՐԾՈՒԹՅՈՒՆ եւ ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆՆԵՐԻ Վնասներից վնասը» -Նշված կորուստները բնական վնասի պատճառով:

Հարկ է նշել, որ վնասների վնասների վնասների եւ բնական կորստի պակասի պակասի պատճառով հաշվապահական հաշվառման կորուստները, պայմանով, որ հանցագործները չեն հաստատվում, իրականացվում է ողջամիտ եզրակացության հիման վրա: Բացի այդ, պետք է լինեն քննչական մարմինների որոշումներ, որոնք հաստատում են հանցագործների պակասը կամ եզրակացությունը համապատասխան մասնագիտացված կազմակերպություններից ստացված արժեքների փաստի մասին (օրինակ, որակյալ ստուգում): Նման փաստաթղթերը պահանջում են հավաքել գույքի եւ ֆինանսական պարտավորությունների գույքագրման մեթոդական ցուցումների 5.2-րդ կետը (հաստատվել է Ռուսաստանի Դաշնության նախարարության կողմից 1995 թ. Հունիսի 13-ի ֆինանսների նախարարության հրամանով):

Հարկային հաշվապահական հաշվառման արժեքի քանակը, որի համար մեղավորները չեն հաստատվում, հնարավոր է ներառել ոչ շարժիչ ծախսերի կազմի մեջ: Մեջ Այս դեպքը Հանցագործների բացակայության փաստը պետք է փաստագրված լինի պետական \u200b\u200bիշխանության լիազոր մարմնի կողմից: Սա սահմանվում է ենթաօրենսդրությամբ: 5 էջ 2 արվեստ. 265 ԼՂ ՌԴ.

Օրինակ

Փաթեթավորիչը հրաժարվեց փոխհատուցել բնական կորստի կորուստը: Թիվ 15-րդ դեղատունը չի դիմել քննչական մարմիններին, որպեսզի նրանք ստանան իրենց համար փաստաթուղթ, հաստատելով հանցագործների պակասը:

Հաշվապահ դեղատուն թիվ 15-ը արտացոլեց բուրդի պակասը բնական նվազման նորմերից վերեւում.

Debit Subaccount 91-2 «Այլ ծախսեր»,

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՒՅՆ եւ վնասի վնասներից կորուստ»- 35,5 ռուբլի: - Բնական կորուստը գրվում է:

Նվազեցրեք հարկվող եկամուտը բնական կորստի նկատմամբ կորուստների վրա (35,5 ռուբլի) հաշվապահ դեղատուն:

Ժամկետանց պահպանման ժամկետով դեղերի գրություն

1998 թվականի հունիսի 22-ի դաշնային օրենսդրության համաձայն, թիվ 86-FZ " Բուժման միջոցներ«Արգելվում է թմրամիջոցների վաճառքի համար, որոնք մտել են անհամապատասխան, ժամկետանց պահպանման ժամկետը, ինչպես նաեւ կեղծված դեղեր:

2002 թ. Դեկտեմբերի 15-ի դեկտեմբերի 15-ի Առողջապահության նախարարության պատվերի համաձայն `թիվ 382« Թմրամիջոցների ոչնչացման կարգը հաստատելու մասին »դեղամիջոցները, որոնք լքված են, եւ ժամկետանց դեղամիջոցներ Գործողության ժամկետը ենթակա է շրջանառության եւ հետագա ոչնչացումից դուրս գալու: Ֆոնդերը առգրավվում եւ հանվում են Ռուսաստանի Դաշնության, իրավաբանական անձանց մաքսային մարմինների վերափոխումից եւ Անհատ ձեռնարկատերերորոնք այս դեղերի տերերն են կամ տերերը: Դեղերի ոչնչացումը պետք է իրականացվի կարգավորող եւ տեխնիկական փաստաթղթերի պարտադիր պահանջներին համապատասխան շրջապատող Եւ Ռուսաստանի Դաշնության գործադիր մարմնի կողմից ստեղծված դեղամիջոցների ոչնչացման հանձնաժողով, սեփականատիրոջ կամ դեղերի սեփականատիրոջ ներկայությամբ:

Գոյություն ունի Դեղերի ոչնչացման կարգը:

1) հեղուկ դեղաչափի ձեւեր (ամպուլների, փաթեթների, սրվակների, աերոզոլի բալոնների, դեղամիջոցների, կաթիլների եւ այլնի ներարկման լուծույթներ) ոչնչացվում են ջախջախելով իրենց բովանդակության հետագա նոսրացումով `1: 100-ի հարաբերակցությամբ եւ դրա ջրահեռացման միջոցով Արդյունքում արդյունաբերական կոյուղու արդյունքում (աերոզոլային բալեւներում կանխորոշված \u200b\u200bեն անցքերով): Ամպուլների, աերոզոլի բալոնների, փաթեթների եւ սրվակների մնացորդները արտահանվում են որպես արտադրական կամ կենցաղային աղբ:

2) պինդ դեղաչափի ձեւեր (փոշիներ, պլանշետներ, պարկուճներ եւ այլն), որոնք պարունակում են դեղերի ջրի լուծելի նյութեր, ջրի մեջ ենթակա են ջրի մեջ ջրի մեջ ջրի մեջ գտնվող ջրի պայմանի, իսկ արդյունքում ստացված կասեցման ջրահեռացումը արդյունաբերական կոյուղի հարաբերակցության մեջ ;

3) դեղաչափի պինդ ձեւեր (փոշիներ, պլանշետներ, պարկուճներ եւ այլն) դեղերի նյութեր, որոնք լուծելի չեն ջրի մեջ, փափուկ դեղաչափի ձեւերով (քսուքներ, ենթադրություններ եւ այլն), ինչպես նաեւ դեղագործական նյութեր են քանդվում այրվում;

4) թմրամիջոցներ եւ հոգեմետ նյութեր, որոնք ընդգրկված են II եւ III ցուցակում Թմրամիջոցների դեղեր, հոգեմետ նյութեր եւ դրանց նախադրյալներ, Հետագա օգտագործումը որը բժշկական պրակտիկայում ճանաչվում է անիրագործելի, քանդվել է Ռուսաստանի Դաշնության օրենսդրությանը համապատասխան.

5) դյուրավառ, պայթուցիկ դեղեր, ռադիոֆարմիրուտային պատրաստուկներ եւ բուժիչ բուսական հումք Բովանդակության ավելացում Radionuclides- ը ոչնչացվում է հատուկ պայմաններում Հատուկ տեխնոլոգիաՈչնչացման կազմակերպության տնօրինումը, լիցենզիայի համաձայն:

Կազմվում է դեղերի ոչնչացման հանձնաժողովը գործել, որում նշված են:

1) ոչնչացման ամսաթիվը եւ տեղը.

2) աշխատանքի վայրը, դիրքը, F. I. O. Ոչնչացման մեջ մասնակցող անձինք.

3) ոչնչացման հիմքը.

4) Անվան տեղեկություն (նշում Դոզան ձեւ, Դեկորատներ, չափման միավորներ, շարքեր) եւ ոչնչացված դեղերի քանակը, ինչպես նաեւ բեռնարկղը կամ փաթեթավորումը.

5) դեղամիջոցի արտադրողի անունը.

6) թմրամիջոցների սեփականատիրոջ կամ սեփականատիրոջ անունը.

7) ոչնչացման ճանապարհը:

Դեղամիջոցների ոչնչացման ակտը ստորագրվում է հանձնաժողովի բոլոր անդամների կողմից եւ ամրացված է ձեռնարկության տպագրությանը, որն իրականացրել է դեղամիջոցի ոչնչացումը:

Դեղագործություն ճակատամարտի, վնասների, ապրանքատեսակների արժեքների հիման վրա, որը ենթակա է արտանետումների կամ արտանետումների, ապրանքների որակի կորստին, որոնք ենթակա չեն հետագա իրականացման, կարող են օգտագործել No. TORG-15 եւ TORG-16, որը հաստատվել է Ռուսաստանի վիճակագրության պետական \u200b\u200bվիճակագրության հանձնաժողովի որոշումը 1998 թ. Դեկտեմբերի 25-ի թիվ 132 «Առեւտրային գործողությունների համար առաջնային հաշվապահական հաշվառման փաստաթղթերի միասնական ձեւերի հաստատման մասին»:

Օրինակ

2008-ի մարտին «Կալենդուլա» դեղատունը բացահայտեց չիրականացված դեղեր, ժամկետանց պահպանման ժամկետով:

2008 թ. Մարտի 31-ին թմրամիջոցների վրա կազմվել են «Նագո -16» -ի եւ TORG-16- ի ձեւերի գործողություններ:

Ապրանքների գրառման գործողություն (ձեւը No. TORG-16)

Torg-16- ի ձեւի գրավիչ կողմը

Վնասի գործողություն, տղա, գույքագրման արժեքների գրություն (Ձեւ No. TORG-15)

Վերջ

Ձեւի ներկայիս կողմը № Torg-15

Զանգահարեք գրությունը.

Ապրանքային նյութական արժեքների վնասման վերաբերյալ գործողություն `համաձայն No-2.18 ձեւին համապատասխան, հատուկ նշանակված գույքագրման հանձնաժողովի կողմից` վնասի կամ գույքագրման ժամանակ հայտնաբերելու պահին: Գործողությունը երեք օրինակով դուրս է գրվում արժեքների յուրաքանչյուր խմբի (դեղամիջոցների, փաթեթավորման եւ այլն) յուրաքանչյուր խմբի համար (դեղամիջոցներ, փաթեթավորում եւ այլն): Վնասի եւ հանցագործների պատճառների որոշմամբ:

Դեղերի եւ բեռնարկղերի գրառումը իրականացվում է ընթացիկ գներով: Ակտը կցվում է բացատրական մեղավոր արժեքների վնասման մեջ: Ակտի երկու օրինակ պետք է ուղղվի հաստատմանը, վերջինս նյութապես պատասխանատու անձի մեջ է եւ կիրառվում է զեկույցի վրա, երբ արժեքները դեբետ են:

Օրինակ

Լրացնել վերը նշված օրինակի պայմանները: Ենթադրենք, որ դեղամիջոցները դեղատուն մուտք են գործել դոկտոր ՍՊԸ-ից: Միեւնույն ժամանակ, թմրամիջոցների մանրածախ գինը հետեւյալն է.

1) Cardanum p / o 50 մգ թիվ 50 - 150.55 ռուբլի;

2) համակարգչում բազմաբնույթ ներդիրներ: Թիվ 100 - 198.76 ռուբլի:

Թորգ -16 ձեւերով գործողությունների փոխարեն դեղատուն, TORG-15, TORG-16- ը `TMC- ի վնասի ակտը No-2.18 ձեւով:

Վերջ

Դեղագործության հաստատությունը պետք է պայմանագիր կնա կազմակերպության հետ, որը զբաղվում է ժամկետանց պահպանման ժամկետով դեղերի ոչնչացման միջոցով: Նման դեղերի փոխանցումը տրվում է համապատասխան գործողությամբ:

Մասնագիտացված կազմակերպության աշխատանքի արժեքը կախված է թմրանյութերի ծանրությունից, դրանց ծավալը եւ փաթեթավորումը: Ամենաթանկը Aerosol փաթեթավորման մեջ դեղերի ոչնչացումն է:

Հաստատեք նաեւ աշխատանքի համար պայմանագրով արտադրված ծախսերը, որոնք կատարված աշխատանքների եւ կատարված աշխատանքի ընդունման ակտ է: Թմրամիջոցների ոչնչացման ծախսերը հաշվի են առնվում եկամտահարկը հաշվարկելիս եւ սահմանվում են որպես տնտեսապես արդարացված:

Այն պետք է վճարվի այն փաստին, որ ոչնչացման համար նախատեսված դեղամիջոցների արտադրության եւ փոքր խմբաքանակների բացակայության դեպքում, ժամկետանց ժամկետի ավարտված դեղամիջոցները կարող են ոչնչացվել դեղագործական կազմակերպության ուժերի կողմից:

Հաշվապահական հաշվառման նպատակով դեղատունի ծախսերը, որոնք կապված են ժամկետի ավարտման ժամկետի հետ կապված դեղերի գրառման հետ կապված, վերաբերում են այլ ծախսերին եւ արտացոլվում են հաշվետու ժամանակաշրջանում, որում նրանք տեղի են ունեցել:

Դեղագործության կազմակերպության հաշվետվության մեջ, ժամկետի ժամկետի ժամկետով թմրամիջոցներ գրելու կորուստների չափը սահմանվում է հետեւյալ հոսանքի միջոցով.

Դեբետային հաշիվ 94 «Վնասի արժեքներից պակասություն եւ վնասներ»,

Վարկային Subaccount 41-2 «Մանրածախ արտադրանք»- արտացոլեց կորուստների քանակը թմրանյութեր գրելուց: Միեւնույն ժամանակ, եթե դեղատունը պահպանում է հաշվապահությունը Բժշկական պատրաստուկներ Նախնական գներով (հաշվի առնելով 42 «Առեւտրի նշագրումը» հաշիվը, ապա պետք է գրանցվեն լուսանցքների քանակը, որը վերաբերում է կոռումպացված դեղերին.

Դեբետային հաշիվներ 42 «ԱՌԵՎՏՐԻ ՄՈԹՈՒՊ»,

Վարկային Subaccount 41-2 «Մանրածախ արտադրանք» -Վնասված դեղերի հետ կապված լուսանցքների գումարը գրված է:

Հաշվի դեբետում 94, «Կարգի վնասներից վնասը եւ վնասը» գրառումը կկազմվի միայն դեղերի գնած արժեքով (բացառում է նշանադրությունները, բայց հաշվի առնելով դրանց առաքման ծախսերը Դեղագործության կազմակերպության հաշվապահական քաղաքականություն):

Հանձնաժողովի որոշման հիման վրա ժամկետանց պահպանման ժամկետով բժշկական դեղամիջոցների գրառումից կորուստների չափը կամ մեկ անձի կամ ֆինանսական արդյունքի է.

73-2 73-2 «հաշվարկներ նյութական վնասի հատուցման հաշվարկներ»,

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՒՅՆ եւ վնասի վնասներից կորուստ»- Հանձնարարներին նշանակվել է թմրանյութեր գրելու կորուստների չափը.

Debit Subaccount 91-2 «Այլ ծախսեր»,

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՐԾՈՒԹՅՈՒՆ եւ ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆՆԵՐԻ Վնասներից վնասը» -Արտացոլում է թմրանյութեր գրելուց կորուստը:

Օրինակ

«Calendula» - ի դեղատնային ՍՊԸ «կալենդուլա» ՍՊԸ-ն, պահեստում գույքագրման մեջ, պահեստում հայտնաբերվել է չիրականացված դեղեր, ժամկետանց պահպանման ժամկետով: Դեղագործության հաշվառման քաղաքականության համաձայն, ապրանքների քննարկումը իրականացվում է նախնական գներով: Ժամկետանց ժամկետի ավարտ ունեցող դեղերի հաշվապահական հաշվառման գինը կազմել է 15.200 ռուբլի, ներառյալ առեւտրի նշագրումը `1100 ռուբլի: Դրանց ոչնչացում Բուժական պատրաստուկներ Արտադրվում է մասնագիտացված կազմակերպության կողմից: Նրանց ոչնչացման վրա աշխատելու արժեքը 3620 ռուբլի է: Ի հավելումն, ԱԱՀ - 651 ռուբլի:

Ժամկետանց պահպանման ժամկետով դեղեր դնելու գործողությունները արտացոլելու համար դեղատնային հաշվապահը կլինի հետեւյալ լարերը.

Ռուսաստանի Դաշնության հարկային օրենսգիրքը չի նախատեսվում, որ ոչնչացված դեղերի արժեքը կարող է արտացոլվել հարկային շահույթների նվազեցման ծախսերի կազմի մեջ: Հարկային օրենսդրությունը իրավունք է տալիս ներառել կորուստների արժեքը արտադրության մեջ եւ պահեստներում (ենթակետ) նյութական արժեքների պակասի պակասից (ենթածրագրեր) եւ (կամ) վնասի ընթացքում վնասել TMC բնական կորստի սահմաններում (Ենթ. 2, հոդվածի 7-րդ կետ) Ռուսաստանի Դաշնության 254 հարկային ծածկագիր):

Բայց ժամկետի ավարտը ոչնչացված դեղերի արտադրության հետ կապված ծախսերը կարող են հաշվի առնել հարկվող շահույթը նվազեցնելու այն ծախսերի կազմի մեջ, որպես այլ ծախսերի մաս, որը նման է չեղյալ հայտարարված արտադրական պատվերների ծախսերի մասում ուղղակի ծախսերի մասին:

Կազմակերպությունների շահույթի հարկման նպատակով ծախսերը ճանաչվում են հարկ վճարողի կողմից արտադրված ողջամիտ, ծախսարդյունավետ եւ փաստաթղթավորված ծախսեր, եկամուտ ստանալու համար ուղղված գործողություններ կատարելու համար (Արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 252): Հարկ վճարողի կողմից կատարված հարկ վճարողի տնտեսական վավերականությունը ստեղծվում է եկամտի համար այդպիսի ծախսերի առանցքում, հարկ վճարողի տնտեսական գործունեության պայմանական վիճարկումը, հաշվի առնելով ձեռնարկատիրական նպատակների բովանդակությունը եւ հաշվետվության (հարկային) ժամանակահատվածում եկամտի իրական ստացումը չէ: Այսպիսով, հարկային նպատակներով ծախսերի ընդունումը չի բացառվում, եւ հարկ վճարողը կորուստ ստանալու դեպքում (Ռուսաստանի Դաշնության ֆինանսների նախարարության հարկային եւ մաքսային սակագնային քաղաքականության ֆակուլտետի նամակ) . 03-03-04/4/69):

Դեղագործական հիմնարկն իրավունք ունի հաշվի առնել ոչնչացված դեղերի արժեքը որպես հարկվող շահույթ կրճատող ծախսերի մաս:

Հարկ վճարողներին իրավունք է տրվում նվազեցնել ԱԱՀ-ի քանակը, որը կուտակվում է բյուջե վճարելու համար, գումարով Հարկային նվազեցում (Արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 171): Միեւնույն ժամանակ Ընդհանուր կանոն Գնված ապրանքների վրա «մուտքի» ԱԱՀ-ի չափը կարող է բերել նվազեցմանՀաջորդ պայմանները կատարելիս.

1) Գնված ապրանքները նախատեսված են հարկվող ԱԱՀ գործողությունների իրականացման համար (հոդվածի 2-րդ կետ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 171-ը).

2) հաշվին տրված ապրանքներ (հոդվածի 1-ին կետ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 172).

3) Կա պատշաճ զարդարված հաշիվ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 172-րդ հոդվածի 1-ին կետ):

Օրինակ, դեղատունը գնեց դեղերի խմբաքանակ `հետագա վերավաճառքի համար: Դեղերը փոխանցվել են պահեստին: Հաշիվ-ապրանքագիրն առաջարկվում է պատշաճ կերպով: Հետեւաբար, ձեռք բերված թմրամիջոցներին պատկանող ԱԱՀ-ն ընդունվում է նվազեցման համար:

Դեղերի մի մասը ժամանակ չուներ իրականացնելու մինչեւ ավարտման ժամկետը, եւ դրանք ոչնչացվեցին: Հարկ վճարողի կողմից ընդունված ԱԱՀ-ի կողմից ընդունված ապրանքների քանակը `հարկերի օբյեկտների կողմից ճանաչված գործողություններ իրականացնելու համար ձեռք բերված ապրանքները, բայց նշված գործողությունների համար չօգտագործվածը պետք է վերականգնվի եւ վճարվի բյուջե:

Ժամկետանց ժամկետի ավարտի ամսաթվով թմրամիջոցների իրականացումը որակավորված է դեղերի արտադրության գործունեության լիցենզավորման վերաբերյալ, որը հաստատվել է Ռուսաստանի Դաշնության 2006 թվականի հուլիսի 6-ի թիվ 415 հուլիսի 6-ի հրամանագրով «Կանոնակարգը հաստատելու մասին Թմրամիջոցների արտադրության լիցենզավորումը », ինչպես նաեւ լիցենզավորման պայմանների կոպիտ խախտում:

Արվեստի 4-րդ կետի նման խախտման մասին: 14.1 Վարչական ծածկագիր Կա տուգանայինի պարտադրանք:

1) կազմակերպությունների համար `4 հազարից 5 հազար ռուբլի կամ գործողությունների դադարեցում մինչեւ մինչեւ 90 օր.

2) համար Պաշտոնյաներ - 4 հազարից 5 հազար ռուբլի.

3) Իրավաբանական անձինք - 40 հազարից 50 հազար ռուբլի կամ գործողությունների վարչական կասեցում մինչեւ մինչեւ 90 օր:

Ռուսաստանի Դաշնության օրենսդրության խախտումը թմրամիջոցների վերաբերյալ կարող է բացահայտվել ելքի հարկի աուդիտի ընթացքում: Օրինակ, առաջնային փաստաթղթերը ստուգելը, վերահսկիչները հայտնաբերել են դեղերի իրականացման փաստերը ժամկետանց պահպանման ժամկետով:

Դեղերի մասին օրենսդրության խախտումները ցույց տալու մասին փաստեր հայտնաբերելիս հարկային մարմիններն իրավունք ունեն կապվել Դաշնային ծառայություն Առողջապահության եւ սոցիալական զարգացման ոլորտում վերահսկողության համար `լիցենզիայի չեղարկման կամ կասեցման միջնորդությամբ Դեղատուն Զորավարժությունների համար Դեղագործական գործունեություն, Հաջորդը, արվեստի համաձայն: 13 տարեկան Դաշնային օրենք 2001 թ. Օգոստոսի 8-ին, թիվ 128-FZ «Գործողությունների որոշակի տեսակների լիցենզավորման մասին» լիցենզիայի դադարեցումը կամ չեղյալ հայտարարելը կատարվում է Դատական \u200b\u200bկարգ Լիցենզավորման մարմնի հայտարարության հիման վրա:

- 2001 թ. Հուլիսի 20-ին, Հուլիսի 20-ի Հուլիսի 20-ի առողջապահության նախարարության պատվերը «դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնական կորստի նորմերի հաստատման մասին, անկախ կազմակերպչական եւ իրավական ձեւից եւ սեփականության ձեւից»

- Հավելված N 1. Դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնական կորստի նորմերը, անկախ կազմակերպչական եւ իրավական ձեւից եւ սեփականության ձեւից

- Հավելված N 2. Դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնական կորստի նորմերի կիրառման հրահանգներ, անկախ կազմակերպչական եւ իրավական ձեւից եւ սեփականության ձեւից

- Դիմում: Բուժումների եւ բժշկական ապրանքների բնական կորստի հաշվարկ

2001 թ. Հուլիսի 20-ին Ռուսաստանի Դաշնության Առողջապահության նախարարության պատվերը

«Դեղագործական կազմակերպություններում դեղերի եւ բժշկական արտադրանքների բնական կորստի նորմերը հաստատելու մասին, անկախ կազմակերպչական եւ իրավական ձեւից եւ սեփականության ձեւից:

Դեղագործական կազմակերպություններում անարդյունավետ կորուստների նվազեցման եւ ապրանքային եւ նյութական արժեքների անվտանգության համար պատասխանատվության բարձրացման համար, անկախ կազմակերպչական եւ իրավական ձեւից եւ գույքի ձեւավորում, ես պատվիրում եմ.

1. Հաստատել.

1.1. Դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնականոն կորուստ, անկախ կազմակերպչական եւ իրավական ձեւից եւ սեփականության ձեւից (հավելված N 1):

1.2. Դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնական կորստի նորմերի կիրառման հրահանգներ, անկախ կազմակերպչական եւ իրավական ձեւից եւ սեփականության ձեւից (Հավելված N 2):

2. Առողջապահական մարմինների ղեկավարներ եւ առարկաների դեղագործական կազմակերպություններ Ռուսաստանի Դաշնություն Վերցրեք իրական կարգ, առաջնորդելու եւ կատարելու համար:

3. Սույն հրամանի կատարման նկատմամբ վերահսկողությունը վստահված է փոխնախարար Ա.Վ. Կաթլինսկու նկատմամբ:

Yu.l.shevchenko |

Գրանցում n 2997:

Էթանոլ.

Դեղերի անհատական \u200b\u200bարտադրություն, ներառյալ հոմեոպաթիկ նամակներ

Ալկոհոլի նշանակումը դեղատան բեռնարկղում `առանց լրացուցիչ Տեխնոլոգիական գործառնություններ (Խառնել այլ դեղամիջոցների, դոզայի առանձնացում)

«Ես հաստատում եմ իրավաբանական անձի ղեկավարը ______________________________ ստորագրությունը, ազգանունը եւ., Օ Oh: "__" ___________ 200_

Կազմակերպության անվանումը _________________________________________________ բաժին _______________________________________________________________

Վճարում Դեղերի բնական անկում

եւ բժշկական ապրանքներ

_______ 200-ի ժամանակահատվածի համար `_______ 200-ով

Ֆինանսապես պատասխանատու անձ _____________________________________________________________________________________________________________________ դիրքը, ազգանունը եւ., Օ Oh: (գումար)

Անուն | Չափման միավոր | Շրջանառությունը չափման ժամանակահատվածի համար | Նորմալ կորստի փոխարժեքը,% | Կուտակված բնական անկման համար | Գրված է բնական նվազման նորմերով | Բնական նվազման ոչ բավարար |

Ըստ ստանդարտների, նվազել է ________________________ Կանոնների վերեւում անկում _______________________

Հաշվարկը հաշվապահ էր _______________________________________________ ստորագրման ազգանունը, եւ., Օ Oh. Նյութականորեն պատասխանատու անձ __________________________________________ Ստորագրման ազգանունը, եւ., Օ Oh. "__" ___________200

Գլուխ 2. Դեղագործության պահեստներում դեղերի բնական կորստի սահմանափակում

2007 թ. Հունվարի 9-ի հունվարի 9-ի 9-ի հունվարի 9-ի թիվ 2-ի հրամանագրի համաձայն `Ռուսաստանի Դաշնության Առողջապահության եւ սոցիալական զարգացման նախարարության հրամանով: Թմրամիջոցների եւ առողջապահական օբյեկտների առեւտուր «Դեղագործության հաստատությունների (կազմակերպությունների) օգտագործման շնորհիվ դեղերի պահեստավորման կազմակերպման, ինչպես նաեւ նրանց անվտանգության ապահովումը վերահսկելու համար հաստատեց դեղատներում դեղերի բնական նվազման նորմերը հաստատություններ (կազմակերպություններ): Դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնականոն կորուստը, անկախ իրենց դիմումի կազմակերպչական եւ իրավական ձեւից եւ սեփական ձեւի ձեւից եւ ցուցումներից, որը հաստատվել է Ռուսաստանի Առողջապահության նախարարության հրամանով 2001 թ. Հուլիսի 20-ին, Հաստատման մասին Դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնական կորստի նորմերը, անկախ կազմակերպչական եւ իրավական ձեւից եւ սեփականության ձեւից:

Թմրամիջոցների բնական կորստի սահմանափակող նորմերը սահմանվում են անկման լուսաբանման համար, որը տեղի է ունենում դեղատնային պահեստների վրա արտադրված փաթեթավորման գործընթացում (ցողում, հակատարածկացում, շշալցում, ավելի փոքր փաթեթավորումից տեղափոխվելիս կորուստներ) եւ այլն)

Նորմերը ստեղծվում են բժշկի բժշկության բաղադրատոմսերի եւ դեղագործական կազմակերպություններում բուժաշխատող կազմակերպություններում բժշկական օգնականների եւ փաթեթավորման պահանջների արտադրության մեջ բնական կորուստների ներմուծման համար կորուստների արժեքը փոխհատուցելու համար Սեփականության ձեւը եւ կիրառվում է միայն հնարամիտ նյութական արժեքների պակասի դեպքում: Գույքագրում իրականացնելիս:

Բնական կորստի այս նորմերը չեն կիրառվում բնօրինակ (գործարան, գործարան, պահեստ) փաթեթավորման մեջ իրականացվող արդյունաբերական արտադրության եւ կշռման դեղամիջոցների (ներառյալ էթիլային ալկոհոլ) պատրաստի դեղամիջոցների վրա:

Այս կանոնների կիրառումը, այսինքն `Հաշվարկը սահմանված նորմերի մեջ բնական կորստի կորստի չափը կատարվում է դեղորայքի արձակուրդի (իրականացման) վերաբերյալ հիմնական հաշվապահական փաստաթղթերի տվյալների հիման վրա, որոնք անհատապես պատրաստված են առողջապահության բաղադրատոմսերով եւ պահանջներով Հաստատություններ, ներքին պատրաստում եւ փաթեթավորում եւ զանգվածի արձակուրդում, բնօրինակ փաթեթավորման խախտմամբ: Բնական կորստի նորմերը կիրառվում են միայն չափման ժամկետով իրականացվող դեղերի եւ բժշկական ապրանքների նկատմամբ: Մենամարտը, ամուսնությունը, վնասը, կորուստները դեղերի պահպանման ժամկետի ավարտի պատճառով չեն գրվում բնական կորստի նորմերի համաձայն:

Համաձայն արվեստի 7-րդ կետի: Ռուսաստանի Դաշնության Հարկային օրենսգրքի 254-ը հարկային նպատակներով նյութական ծախսերը հավասարվում են նյութի եւ արտադրական պաշարների պահեստավորման եւ տեղափոխման ընթացքում վնասի եւ տեղափոխման ընթացքում վնասի կորուստներով `բնական կորստի նորմերում հաստատված կարգով Ռուսաստանի Դաշնության կառավարություն:

2007 թ. Հունվարի 9-ի առողջապահության եւ սոցիալական զարգացման նախարարության պատվերը հաստատեց Դաշնային գործակալություններում (կազմակերպություններ), մեծածախ առեւտրի կազմակերպություններում եւ առողջապահական հաստատություններում դեղերի պահեստավորման բնական նվազման նորմերը (տես աղյուսակը 3):

Աղյուսակ 3:

Հավելված Առողջապահության եւ Ռուսաստանի Դաշնության Սոցիալական զարգացման նախարարության հրամանով, 2007 թվականի հունվարի 9-ի թիվ 2

Դեղագործական հաստատություններում (կազմակերպություններում) դեղերի պահեստավորման բնական նվազման նորմեր, դեղերի եւ առողջապահական օբյեկտների մեծածախ առեւտրի կազմակերպություններ

Դեղատների պահեստների բնական նվազման (արտադրական թափոնների) սահմանափակումների (արտադրական թափոնների) սահմանափակումների նորմերի կիրառման հանձնարարականի համաձայն (Հավելված 2-ը Ռուսաստանի Դաշնության 1996 թվականի նոյեմբերի 13-ին, թիվ 375-ի Հաստատության համար) Դեղերի դեղերի (հիմքերի) բնական կորստի (արտադրական թափոնների) սահմանափակումները, դեղերի բնական կորստի սահմանափակումների սահմանափակումները, որոնք սահմանվում են դեղերի բնական կորստի սահմանափակում, որը տեղի է ունենում դեղատնային պահեստների վրա արտադրության փաթեթավորման գործընթացում (ցողում, անկայուն, թափել) , մնում է փաթեթավորման եւ օժանդակ առարկաների պատերին, երբ փաթեթավորում են, կորցնել մեծ փաթեթավորումից փոքր եւ այլն):

Դեղերի պակասը, որը տեղի է ունեցել բեռնարկղերի վնասման եւ ճակատամարտի պատճառների համար, դեղամիջոցի վնասը, պետք է գրանցվի ACT- ի հատուկ հանձնաժողովի կողմից `20-AP- ի տեսքով (ներառված չէ):

Արդյունաբերական փաթեթավորման կամ դեղաչափի տեսքով դեղերի սպառման համար բնական կորստի սահմանափակումների օգտագործումը չի թույլատրվում ցանկացած արտադրական գործառնությունների պահեստում:

Բնական անկում- Սրանք այն կորուստներն են, որոնք ձեւավորվում են տրանսպորտի, պահեստավորման, ինչպես նաեւ արդյունքում.

1) մի շարք փոշու պատրաստուկներ, նրանց դերմիսեր, ապակե տարաներում պայքարելը.

2) դեղատներում դեղերի եւ բրդի բնական անկում.

3) ապակե դեղագործական ուտեստների նվազում դեղագործական գործարաններում (արդյունաբերություններ) եւ դեղատուն պահեստներում (հիմքեր);

4) դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնական կորուստ, անկախ կազմակերպչական եւ իրավական ձեւից եւ սեփականության ձեւից:

Բնական կորստի նորմերը չեն կիրառվում.

1) արդյունաբերական արտադրության եւ քաշի դեղերի պատրաստման դեղամիջոցներ (ներառյալ էթիլային սպիրտ), որոնք իրականացվում են բնօրինակ (գործարանային, գործարանային, պահեստ) փաթեթավորում (դեղագործական կազմակերպություններում դեղերի եւ բժշկական ապրանքների բնական կորստի նորմերի նորմերի կիրառման համար) Կազմակերպչական եւ իրավական ձեւեր եւ սեփականության ձեւեր (Հավելված 2-ը Ռուսաստանի Դաշնության Հուլիսի 20-ի 2001 թվականի հուլիսի 20-ին, թիվ 284).

2) տեխնոլոգիական կորուստներ եւ ամուսնության կորուստ.

3) մարտ, ամուսնություն, վնաս.

4) ժամկետանց դեղերով.

5) գյուտարար արժեքների կորուստներ `ստանդարտների, տեխնիկական եւ տեխնոլոգիական պայմանների, տեխնիկական կանոնների խախտման հետեւանքով նրանց պահելու եւ բեռնարկղի վնասվածքի պատճառով, բեռնարկղի վնասվածքի անկատարությունը, օգտագործված տեխնոլոգիական սարքավորումների վիճակը պաշտպանելու միջոցների անկատարությունը (Մեթոդական առաջարկություններ բնական պատասխանատվության հարցերի մշակման համար (Հավելված, Ռուսաստանի Դաշնության տնտեսական զարգացման նախարարության պատվերի համար) 2003 թ.

Կորուստների չափը կարող է որոշվել գույքագրման արդյունքներով:

Հաշվապահական հաշվառման մեջ բնական պատասխանատվության սահմաններում կորուստների հաշվառում կախված է նրանց կրթության վայրից:

Պատրաստման ընթացքում կորուստները բացահայտվում են.

Դեբետային հաշիվ 10 «Նյութեր», 41 «Ապրանքներ»,

Կորուստները բացահայտվում են պահեստի կամ վաճառքի ընթացքում.

Դեբետային հաշիվ 20 «Հիմնական արտադրություն», 44 «Վաճառքի ծախսեր»,

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՒՅՆ եւ վնասի վնասներից կորուստ»- Կորուստները դուրս են գրվում բնական կորստի նորմերի սահմաններում:

Հարկային հաշվառման մեջ նվազեցրեք եկամուտների եկամուտները բնական նվազման սահմաններում: Այս հարցի վերաբերյալ օրենսդրական դաշտը վերջնական չէ:

Բնության նորմերի կորուստներով նվազել են առանց հանցագործների ստեղծման.

Debit Subaccount 91-2 «Այլ ծախսեր», վարկային հաշիվ 94 «Կարմունքներ եւ վնասներից կորուստներ»- Բնական կորուստը գրվում է:

Բնական կորուստների պատճառած վնասներից եւ պակասությունից դուրս գրելու հիմքերը, երբ հանցագործները չեն ստեղծվում, հետաքննող իշխանությունների ողջամիտ եզրակացությունն ու որոշումներն են, որոնք հաստատում են հանցագործությունների բացակայությունը Համապատասխան մասնագիտացված կազմակերպություններից ստացված արժեքավոր իրեր (օրինակ, որակի ստուգում):

Հարկային հաշվառումներում նյութական արժեքների կորստի գումարը, որի համար մեղավորները չեն ստեղծվում, կարող է ներառվել չգնահատման ծախսերի կազմի մեջ, բայց հանցագործի կասեցման մասին որոշման պատճենով Դատավարություն, որը հաստատում է մարդկանց յուրացման բացակայության փաստը:

Ռուսաստանի Դաշնության Առողջապահության նախարարության հրամանով, 1996 թ. Նոյեմբերի 13-ին, թիվ 375-ը `դեղատնային պահեստների (հիմքերի) վերաբերյալ դեղերի (հիմքերի) դեղերի (արտադրական թափոնների) սահմանային նորմերը հաստատելու մասին Կարճության կամ նախնական արտանետման բացակայության մեջ բնական կորուստն արգելվում է:

Բնական կորուստը (արտադրության թափոններ) որոշվում է խմբի նորմի չափի կամ անհատական \u200b\u200b(եթե առկա է) `կից սեղանի համաձայն:

Բնական անկում (արտադրության թափոններ) տեղադրվում է լցոնման ամսագրի (Form 101-AP), որն արտացոլում է թմրամիջոցների քաշի շեղումները `նախքան փաթեթավորումն սկսելը փաթեթավորելուց հետո: Այս ձեւը ներկայացված է Հավելված 1-ում:

Բնական նվազման (արտադրական թափոնների) գրառումն իրականացվում է նորմերի սահմաններում միայն գույքագրման արդյունքների համաձայն:

Իրական կորուստները որոշելու հիմքը փաթեթավորման ամսագրի տվյալներն են, որոնցում յուրաքանչյուր դեղամիջոցի բացվում է առանձին թերթ:

Լրացրեք ամսագիրըՊետք է համարակալվի, դրվի, ամրացված, դեղատնային պահեստի ղեկավարի կնիքով եւ ստորագրությամբ:

Թունավոր եւ թմրամիջոցների դեղերի փաթեթավորման ամսագիրը պետք է համարակալվի, դրվի, ամրացված, ավելի բարձր կազմակերպության ղեկավարի կնիքով եւ ստորագրությամբ:

Յուրաքանչյուր անվան համար փաստացի կորուստների վերաբերյալ փաթեթավորման ամսագրի տվյալները գրելիս ավելացվում եւ որոշվում է, որի համար կիրառվում է նվազման արագությունը:

Արդյունաբերական գործողությունների գործընթացում հայտնաբերելիս ավելցուկային դեղերը սահմանում են դրանց ձեւավորման պատճառները: Ավելցուկ, ձեռք բերելու համար: Թունավոր եւ թմրամիջոցների ավելցուկի առկայության դեպքում ամբիոնի վարչությունը պարտավոր է եռօրյա ժամկետով բարձրացնել պահեստի ղեկավարի եւ վերադաս կազմակերպության ղեկավարը:

Դեղերի եւ դեղերի գույքագրման արդյունքները նշվում են գույքագրման գույքագրման գույքագրման գույքագրման գույքագրման գույքագրման գույքագրման գույքագրման մեջ (No. Inv-3) եւ գույքագրման նյութերի արժեքների գույքագրման գույքագրման գույքագրման արդյունքների ճշգրիտ հայտարարության մեջ ( Ձեւ No. Inv-19): Հաջորդը, կորուստը հաշվարկվում է նորմալ տիրույթում եւ սահմանվում է ավելորդ կորուստների գումարը:

Ըստ ենթախմբի: 2 էջ 7 tbsp. Ռուսաստանի Դաշնության հարկային օրենսգրքի 254-ը, հաշվապահը կարող է նվազեցնել եկամտային հարկի հիմքը `բնական նվազման սահմաններում թմրամիջոցների պահեստավորման եւ տեղափոխման ընթացքում` թմրամիջոցների պահեստավորման եւ վնասի կորուստների համար:

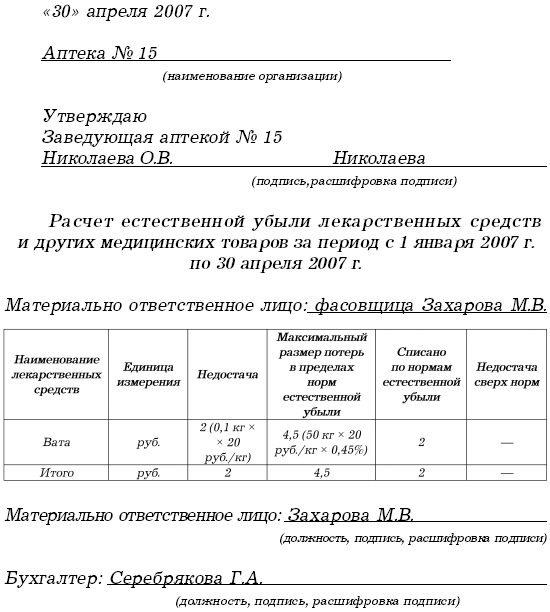

Օրինակ

2007 թվականի հունվարին թիվ 15 դեղատունը ձեռք բերեց հիգիոսկոպիկ, 20 կգ քաշի 50 կգ քաշով իրագործմանը 20 ռուբլի գներով: (առանց ԱԱՀ) 1 կգ-ի համար:

2007 թվականի ապրիլին Wat- ը փաթեթավորվեց 200 գ եւ իրականացվեց: Միեւնույն ժամանակ, փաթեթավորման ընթացքում ստեղծվել է բուրդի պակաս `0,1 կգ:

Փաթեթավորման ընթացքում բնական կորստի սահմանված նորմերը կազմում են 0.45%:

Բուրդի պակասը գրելով, դեղատնային հաշվապահի համարը 15-ը կազմել է այդպիսի գրառումներ.

Վարկային հաշիվ 41 «Ապրանքներ»- 2 ռուբլի: - բուրդի պակասը արտացոլվում է.

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՒՅՆ եւ վնասի վնասներից կորուստ»- 2 ռուբլի: - Գրվում է բնական կորստի նորմերի պակասի պակասը:

Դեղագործության պակասի (2 ռուբլի) հաշվապահի կորուստների չափը կարող է նվազեցնել հարկվող շահույթը:

Հարցին, վերականգնել «մուտքը» ԱԱՀ-ն, որը կորուստների է ընկնում բնական կորստի սահմաններում, հարկային մարմինները պատասխանում են: Նրանք արդարացնում են իրենց տեսակետը, դրանք հետեւյալն են. «Մուտքը» ԱԱՀ-ի կարեւոր պայմանը հարկվում է գույքի օգտագործում: Հետեւաբար, եթե այն գույքը, որի համար հայտնաբերվել է բնական անկման պակաս, ԱԱՀ-ն չի կուտակվի, ապա համապատասխան հարկը պետք է վերականգնվի:

Միեւնույն ժամանակ, բժշկական կազմակերպությունները չեն կարող վերականգնել «մուտքը» ԱԱՀ: True իշտ է, միեւնույն ժամանակ, ամենից հաճախ նրանք պետք է պաշտպանեն իրենց տեսակետը դատարանում: Դատարանում պաշտպանությունը կարող է կառուցվել հետեւյալ փաստարկով: Ch. 21 «Ռուսաստանի Դաշնության հարկային օրենսգրքի 21« Ավելացված արժեքի հարկ » Այն դեպքերը, որոնցում ցանկանում եք վերականգնել ԱԱՀ:

1) նախքան ԱԱՀ-ից ազատման կազմակերպությունը ձեռք բերված ապրանքների կողմից (արվեստի 8-րդ կետ). 145);

2) ԱԱՀ-ն, որը ներկայացվել է իջեցում եւ ներառված չէ գույքի արժեքի մեջ (հոդվածի 2-րդ կետ: 170):

Այս դեպքերի թվում իրավիճակ չկա անհայտ կորած գույքի գրառման հետ: Հաշվապահական հաշվառման բնական անկումից ավելի կորուստների հաշվառում հիմնված է այն բանի վրա, թե արդյոք կան հանցագործներ, ովքեր կորուստներ կբարձրացնեն:

Դեղերի վնասման պատճառով առաջացած բժշկական կազմակերպության վնաս պատճառելու կարգը կախված է այն հարաբերություններից, որոնցում կազմակերպությունն ու աշխատողը վնաս են պատճառել: Եթե \u200b\u200bաշխատողը լիաժամկետ աշխատող չէ եւ աշխատանքներ է կատարում քաղաքացիական-իրավական պայմանագրի (պայմանագրային համաձայնագրի) հիման վրա, ապա ստիպված կլինի ամբողջությամբ փոխհատուցել կորուստը: Սա սահմանվում է արվեստի 1-ին կետով: Քաղաքացիական օրենսգրքի 1064-ը:

Եթե \u200b\u200bաշխատակիցը կնքվել է աշխատանքային պայմանագրով, վնասի հատուցումը կատարվում է Չ. 39 TC RF. Միեւնույն ժամանակ, աշխատողը պարտավոր է վերափոխել ուղղակի վավեր վնասը: Անհասկանալի եկամուտը (բաց թողնված օգուտը) չի ենթարկվում աշխատողի վերականգնման:

Եթե \u200b\u200bտեղադրվեն հանցագործները, որոնք կորուստներ կբարձրացնեն, ապա հաշվապահը պետք է այդպիսի մուտք գործի.

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՒՅՆ եւ վնասի վնասներից կորուստ»- կրկնում է կորստի հանցագործը:

Հարկային հաշվառման մեջ վերականգնվող կորուստները պետք է ներառվեն ոչ եկամուտների եկամտի կազմի մեջ: Սա հետեւում է արվեստի 3-րդ կետից: 250 ԼՂ ՌԴ: «Մուտքի» ԱԱՀ-ի վերականգնման հետ կապված իրավիճակը, որն ընդգրկված է բնական կորստի մեջ կորուստով, նման է, քանի որ բնական կորստի կորստի կորստի դեպքում:

Օրինակ

Մենք օգտագործում ենք նախորդ օրինակի տվյալները, միայն հիմա բուրդի պակասը 2 կգ էր: Եվ դրանով իսկ բնական կորստի նորմերի պակասի մեղավորը ճանաչվեց որպես պախմ: Նա համաձայնեց փոխհատուցել կորուստները բնական կորստի նկատմամբ:

Բուրդի պակասը դուրս գրելու համար կազմվել է հետեւյալ փաստաթուղթը.

Ներառյալ դեղատնային հաշվապահը, թիվ 15 հաշվապահը, նման լարեր է կատարել.

Դեբետային հաշիվ 94 «Վնասի արժեքներից պակասություն եւ վնասներ»,

Վարկային հաշիվ 41 «Ապրանքներ»- 40 ռուբլի: - բուրդի պակասը արտացոլվում է.

Դեբետային հաշիվ 44 «Վաճառքի ծախսեր»,

4.5 ռուբլի: - Բնական անկման նորմերի մեջ դեբետային պակասություն.

Debit Subaccount 73-2 «Նյութական վնասի հատուցման հաշվարկներ»,

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՐԾՈՒԹՅՈՒՆ եւ ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆՆԵՐԻ Վնասներից վնասը» -35,5 ռուբլի: - Բացառվում է բնական նվազման պակասի պակասը.

Դեբետային հաշիվ 50 «CASSA»,

Վարկային ենթակետ 73-2 «Հաշվարկներ նյութական վնասի հատուցման համար» -35,5 ռուբլի: – Փող է ստացել պենսխանից:

Վատների կորստի հարկի հաշվառում (35,5 ռուբլի) հաշվի չեն առնվել ծախսերի արժեքի: Միեւնույն ժամանակ, բնական կորստի (35,5 ռուբլի) կորուստի արդյունքում հաշվապահը ներառված է ոչ դիլերների եկամուտների կազմի մեջ:

Այն դեպքում, երբ բնական կորուստի կորուստի հանցագործներ չկան, կորստի չափը գրվում է հետեւյալ հոսանքներով.

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՐԾՈՒԹՅՈՒՆ եւ ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆՆԵՐԻ Վնասներից վնասը» -Նշված կորուստները բնական վնասի պատճառով:

Հարկ է նշել, որ վնասների վնասների վնասների եւ բնական կորստի պակասի պակասի պատճառով հաշվապահական հաշվառման կորուստները, պայմանով, որ հանցագործները չեն հաստատվում, իրականացվում է ողջամիտ եզրակացության հիման վրա: Բացի այդ, պետք է լինեն քննչական մարմինների որոշումներ, որոնք հաստատում են հանցագործների պակասը կամ եզրակացությունը համապատասխան մասնագիտացված կազմակերպություններից ստացված արժեքների փաստի մասին (օրինակ, որակյալ ստուգում): Նման փաստաթղթերը պահանջում են հավաքել գույքի եւ ֆինանսական պարտավորությունների գույքագրման մեթոդական ցուցումների 5.2-րդ կետը (հաստատվել է Ռուսաստանի Դաշնության նախարարության կողմից 1995 թ. Հունիսի 13-ի ֆինանսների նախարարության հրամանով):

Հարկային հաշվապահական հաշվառման արժեքի քանակը, որի համար մեղավորները չեն հաստատվում, հնարավոր է ներառել ոչ շարժիչ ծախսերի կազմի մեջ: Այս դեպքում հանցագործների բացակայության փաստը պետք է փաստագրված լինի պետական \u200b\u200bիշխանության լիազոր մարմնի կողմից: Սա սահմանվում է ենթաօրենսդրությամբ: 5 էջ 2 արվեստ. 265 ԼՂ ՌԴ.

Օրինակ

Փաթեթավորիչը հրաժարվեց փոխհատուցել բնական կորստի կորուստը: Թիվ 15-րդ դեղատունը չի դիմել քննչական մարմիններին, որպեսզի նրանք ստանան իրենց համար փաստաթուղթ, հաստատելով հանցագործների պակասը:

Հաշվապահ դեղատուն թիվ 15-ը արտացոլեց բուրդի պակասը բնական նվազման նորմերից վերեւում.

Debit Subaccount 91-2 «Այլ ծախսեր»,

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՒՅՆ եւ վնասի վնասներից կորուստ»- 35,5 ռուբլի: - Բնական կորուստը գրվում է:

Նվազեցրեք հարկվող եկամուտը բնական կորստի նկատմամբ կորուստների վրա (35,5 ռուբլի) հաշվապահ դեղատուն:

Ժամկետանց պահպանման ժամկետով դեղերի գրություն

1998 թվականի հունիսի 22-ի դաշնային օրենսդրության համաձայն, թիվ 86-ՖԶ-ի «Դեղերի մասին», թմրամիջոցների վաճառքը, որն արդյունք է տալիս, արգելվում է, ինչպես նաեւ կեղծված դեղերը:

2002 թ. Դեկտեմբերի 15-ի դեկտեմբերի 15-ի Առողջապահության նախարարության պատվերի համաձայն `թիվ 382« Թմրամիջոցների ոչնչացման կարգը հաստատելու մասին »դեղամիջոցները, որոնք լքված են, եւ ժամկետանց դեղամիջոցներ Գործողության ժամկետը ենթակա է շրջանառության եւ հետագա ոչնչացումից դուրս գալու: Միջոցները առգրավվում եւ հանվում են Ռուսաստանի Դաշնության մաքսային մարմինների, իրավաբանական անձանց եւ անհատ ձեռներեցների մաքսային մարմինների եւ անհատ ձեռներեցների վերափոխումից, ովքեր այս դեղերի տեր են կամ տերեր: Թմրամիջոցների ոչնչացում պետք է իրականացվի `կարգավորող եւ տեխնիկական փաստաթղթերի պարտադիր պահանջներին` շրջակա միջավայրի պահպանության վերաբերյալ եւ հանձնաժողովի կողմից անցկացվելու է Ռուսաստանի գրացուցակի գործադիր մարմնի կողմից ստեղծված դեղամիջոցների ոչնչացման համար, ներկայությամբ քանդված դեղերի սեփականատերը կամ սեփականատերը:

Գոյություն ունի Դեղերի ոչնչացման կարգը:

1) հեղուկ դեղաչափի ձեւեր (ամպուլների, փաթեթների, սրվակների, աերոզոլի բալոնների, դեղամիջոցների, կաթիլների եւ այլնի ներարկման լուծույթներ) ոչնչացվում են ջախջախելով իրենց բովանդակության հետագա նոսրացումով `1: 100-ի հարաբերակցությամբ եւ դրա ջրահեռացման միջոցով Արդյունքում արդյունաբերական կոյուղու արդյունքում (աերոզոլային բալեւներում կանխորոշված \u200b\u200bեն անցքերով): Ամպուլների, աերոզոլի բալոնների, փաթեթների եւ սրվակների մնացորդները արտահանվում են որպես արտադրական կամ կենցաղային աղբ:

2) պինդ դեղաչափի ձեւեր (փոշիներ, պլանշետներ, պարկուճներ եւ այլն), որոնք պարունակում են դեղերի ջրի լուծելի նյութեր, ջրի մեջ ենթակա են ջրի մեջ ջրի մեջ ջրի մեջ գտնվող ջրի պայմանի, իսկ արդյունքում ստացված կասեցման ջրահեռացումը արդյունաբերական կոյուղի հարաբերակցության մեջ ;

3) դեղաչափի պինդ ձեւեր (փոշիներ, պլանշետներ, պարկուճներ եւ այլն) դեղերի նյութեր, որոնք լուծելի չեն ջրի մեջ, փափուկ դեղաչափի ձեւերով (քսուքներ, ենթադրություններ եւ այլն), ինչպես նաեւ դեղագործական նյութեր են քանդվում այրվում;

4) թմրամիջոցների թմրամիջոցներ եւ հոգեմետ նյութեր, որոնք ընդգրկված են թմրամիջոցների, հոգեմետ նյութերի եւ նրանց նախադրյալների ցուցակի ցուցակներում, որոնց հետագա օգտագործումը բժշկական պրակտիկայում ճանաչվում է անարդյունավետ, քանդվում է ռուսերենի օրենսդրությանը համապատասխան Ֆեդերացիա;

5) դյուրավառ, պայթուցիկ դեղամիջոցներ, ռադիոֆերային պատրաստուկներ եւ դեղամիջոցների դեղնավունի հումք, որոնք ունեն աճող ռադիոնուկլի բովանդակություն, որոնք հատուկ պայմաններում ոչնչացվում են, համաձայն ավերածության կազմակերպությանը, որը հասանելի է ոչնչացման կազմակերպությանը, լիցենզիայի համաձայն:

Կազմվում է դեղերի ոչնչացման հանձնաժողովը գործել, որում նշված են:

1) ոչնչացման ամսաթիվը եւ տեղը.

2) աշխատանքի վայրը, դիրքը, F. I. O. Ոչնչացման մեջ մասնակցող անձինք.

3) ոչնչացման հիմքը.

4) Անվան մասին տեղեկատվություն (նշելով դեղաչափի ձեւը, դեղաչափը, չափման միավորները) եւ ոչնչացված դեղերի քանակը, ինչպես նաեւ բեռնարկղի կամ փաթեթավորման քանակը.

5) դեղամիջոցի արտադրողի անունը.

6) թմրամիջոցների սեփականատիրոջ կամ սեփականատիրոջ անունը.

7) ոչնչացման ճանապարհը:

Դեղամիջոցների ոչնչացման ակտը ստորագրվում է հանձնաժողովի բոլոր անդամների կողմից եւ ամրացված է ձեռնարկության տպագրությանը, որն իրականացրել է դեղամիջոցի ոչնչացումը:

Դեղագործություն ճակատամարտի, վնասների, ապրանքատեսակների արժեքների հիման վրա, որը ենթակա է արտանետումների կամ արտանետումների, ապրանքների որակի կորստին, որոնք ենթակա չեն հետագա իրականացման, կարող են օգտագործել No. TORG-15 եւ TORG-16, որը հաստատվել է Ռուսաստանի վիճակագրության պետական \u200b\u200bվիճակագրության հանձնաժողովի որոշումը 1998 թ. Դեկտեմբերի 25-ի թիվ 132 «Առեւտրային գործողությունների համար առաջնային հաշվապահական հաշվառման փաստաթղթերի միասնական ձեւերի հաստատման մասին»:

Օրինակ

2008-ի մարտին «Կալենդուլա» դեղատունը բացահայտեց չիրականացված դեղեր, ժամկետանց պահպանման ժամկետով:

2008 թ. Մարտի 31-ին թմրամիջոցների վրա կազմվել են «Նագո -16» -ի եւ TORG-16- ի ձեւերի գործողություններ:

Ապրանքների գրառման գործողություն (ձեւը No. TORG-16)

Torg-16- ի ձեւի գրավիչ կողմը

Վնասի գործողություն, տղա, գույքագրման արժեքների գրություն (Ձեւ No. TORG-15)

Վերջ

Ձեւի ներկայիս կողմը № Torg-15

Զանգահարեք գրությունը.

Ապրանքային նյութական արժեքների վնասման վերաբերյալ գործողություն `համաձայն No-2.18 ձեւին համապատասխան, հատուկ նշանակված գույքագրման հանձնաժողովի կողմից` վնասի կամ գույքագրման ժամանակ հայտնաբերելու պահին: Գործողությունը երեք օրինակով դուրս է գրվում արժեքների յուրաքանչյուր խմբի (դեղամիջոցների, փաթեթավորման եւ այլն) յուրաքանչյուր խմբի համար (դեղամիջոցներ, փաթեթավորում եւ այլն): Վնասի եւ հանցագործների պատճառների որոշմամբ:

Դեղերի եւ բեռնարկղերի գրառումը իրականացվում է ընթացիկ գներով: Ակտը կցվում է բացատրական մեղավոր արժեքների վնասման մեջ: Ակտի երկու օրինակ պետք է ուղղվի հաստատմանը, վերջինս նյութապես պատասխանատու անձի մեջ է եւ կիրառվում է զեկույցի վրա, երբ արժեքները դեբետ են:

Օրինակ

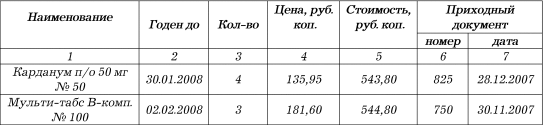

Լրացնել վերը նշված օրինակի պայմանները: Ենթադրենք, որ դեղամիջոցները դեղատուն մուտք են գործել դոկտոր ՍՊԸ-ից: Միեւնույն ժամանակ, թմրամիջոցների մանրածախ գինը հետեւյալն է.

1) Cardanum p / o 50 մգ թիվ 50 - 150.55 ռուբլի;

2) համակարգչում բազմաբնույթ ներդիրներ: Թիվ 100 - 198.76 ռուբլի:

Թորգ -16 ձեւերով գործողությունների փոխարեն դեղատուն, TORG-15, TORG-16- ը `TMC- ի վնասի ակտը No-2.18 ձեւով:

Վերջ

Դեղագործության հաստատությունը պետք է պայմանագիր կնա կազմակերպության հետ, որը զբաղվում է ժամկետանց պահպանման ժամկետով դեղերի ոչնչացման միջոցով: Նման դեղերի փոխանցումը տրվում է համապատասխան գործողությամբ:

Մասնագիտացված կազմակերպության աշխատանքի արժեքը կախված է թմրանյութերի ծանրությունից, դրանց ծավալը եւ փաթեթավորումը: Ամենաթանկը Aerosol փաթեթավորման մեջ դեղերի ոչնչացումն է:

Հաստատեք նաեւ աշխատանքի համար պայմանագրով արտադրված ծախսերը, որոնք կատարված աշխատանքների եւ կատարված աշխատանքի ընդունման ակտ է: Թմրամիջոցների ոչնչացման ծախսերը հաշվի են առնվում եկամտահարկը հաշվարկելիս եւ սահմանվում են որպես տնտեսապես արդարացված:

Այն պետք է վճարվի այն փաստին, որ ոչնչացման համար նախատեսված դեղամիջոցների արտադրության եւ փոքր խմբաքանակների բացակայության դեպքում, ժամկետանց ժամկետի ավարտված դեղամիջոցները կարող են ոչնչացվել դեղագործական կազմակերպության ուժերի կողմից:

Հաշվապահական հաշվառման նպատակով դեղատունի ծախսերը, որոնք կապված են ժամկետի ավարտման ժամկետի հետ կապված դեղերի գրառման հետ կապված, վերաբերում են այլ ծախսերին եւ արտացոլվում են հաշվետու ժամանակաշրջանում, որում նրանք տեղի են ունեցել:

Դեղագործության կազմակերպության հաշվետվության մեջ, ժամկետի ժամկետի ժամկետով թմրամիջոցներ գրելու կորուստների չափը սահմանվում է հետեւյալ հոսանքի միջոցով.

Դեբետային հաշիվ 94 «Վնասի արժեքներից պակասություն եւ վնասներ»,

Վարկային Subaccount 41-2 «Մանրածախ արտադրանք»- արտացոլեց կորուստների քանակը թմրանյութեր գրելուց: Միեւնույն ժամանակ, եթե դեղատունը պահում է հաշվապահական հաշվառման բժշկական նախապատրաստությունները նախնական գներով (օգտագործելով «Առեւտրի նշում» հաշիվ), պետք է գրանցվի գանձման չափը.

Դեբետային հաշիվներ 42 «ԱՌԵՎՏՐԻ ՄՈԹՈՒՊ»,

Վարկային Subaccount 41-2 «Մանրածախ արտադրանք» -Վնասված դեղերի հետ կապված լուսանցքների գումարը գրված է:

Հաշվի դեբետում 94, «Կարգի վնասներից վնասը եւ վնասը» գրառումը կկազմվի միայն դեղերի գնած արժեքով (բացառում է նշանադրությունները, բայց հաշվի առնելով դրանց առաքման ծախսերը Դեղագործության կազմակերպության հաշվապահական քաղաքականություն):

Հանձնաժողովի որոշման հիման վրա ժամկետանց պահպանման ժամկետով բժշկական դեղամիջոցների գրառումից կորուստների չափը կամ մեկ անձի կամ ֆինանսական արդյունքի է.

73-2 73-2 «հաշվարկներ նյութական վնասի հատուցման հաշվարկներ»,

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՒՅՆ եւ վնասի վնասներից կորուստ»- Հանձնարարներին նշանակվել է թմրանյութեր գրելու կորուստների չափը.

Debit Subaccount 91-2 «Այլ ծախսեր»,

Վարկային հաշիվ 94 «ՍՏԵՂԾԱԳՈՐԾՈՒԹՅՈՒՆ եւ ԿԱԶՄԱԿԵՐՊՈՒԹՅՈՒՆՆԵՐԻ Վնասներից վնասը» -Արտացոլում է թմրանյութեր գրելուց կորուստը:

Օրինակ

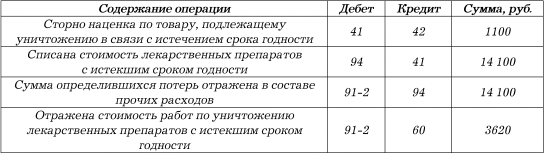

«Calendula» - ի դեղատնային ՍՊԸ «կալենդուլա» ՍՊԸ-ն, պահեստում գույքագրման մեջ, պահեստում հայտնաբերվել է չիրականացված դեղեր, ժամկետանց պահպանման ժամկետով: Դեղագործության հաշվառման քաղաքականության համաձայն, ապրանքների քննարկումը իրականացվում է նախնական գներով: Ժամկետանց ժամկետի ավարտ ունեցող դեղերի հաշվապահական հաշվառման գինը կազմել է 15.200 ռուբլի, ներառյալ առեւտրի նշագրումը `1100 ռուբլի: Այս դեղերի ոչնչացումը արտադրվել է մասնագիտացված կազմակերպության կողմից: Նրանց ոչնչացման վրա աշխատելու արժեքը 3620 ռուբլի է: Ի հավելումն, ԱԱՀ - 651 ռուբլի:

Ժամկետանց պահպանման ժամկետով դեղեր դնելու գործողությունները արտացոլելու համար դեղատնային հաշվապահը կլինի հետեւյալ լարերը.

Ռուսաստանի Դաշնության հարկային օրենսգիրքը չի նախատեսվում, որ ոչնչացված դեղերի արժեքը կարող է արտացոլվել հարկային շահույթների նվազեցման ծախսերի կազմի մեջ: Հարկային օրենսդրությունը իրավունք է տալիս ներառել կորուստների արժեքը արտադրության մեջ եւ պահեստներում (ենթակետ) նյութական արժեքների պակասի պակասից (ենթածրագրեր) եւ (կամ) վնասի ընթացքում վնասել TMC բնական կորստի սահմաններում (Ենթ. 2, հոդվածի 7-րդ կետ) Ռուսաստանի Դաշնության 254 հարկային ծածկագիր):

Բայց ժամկետի ավարտը ոչնչացված դեղերի արտադրության հետ կապված ծախսերը կարող են հաշվի առնել հարկվող շահույթը նվազեցնելու այն ծախսերի կազմի մեջ, որպես այլ ծախսերի մաս, որը նման է չեղյալ հայտարարված արտադրական պատվերների ծախսերի մասում ուղղակի ծախսերի մասին:

Կազմակերպությունների շահույթի հարկման նպատակով ծախսերը ճանաչվում են հարկ վճարողի կողմից արտադրված ողջամիտ, ծախսարդյունավետ եւ փաստաթղթավորված ծախսեր, եկամուտ ստանալու համար ուղղված գործողություններ կատարելու համար (Արվեստ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 252): Հարկ վճարողի կողմից կատարված հարկ վճարողի տնտեսական վավերականությունը ստեղծվում է եկամտի համար այդպիսի ծախսերի առանցքում, հարկ վճարողի տնտեսական գործունեության պայմանական վիճարկումը, հաշվի առնելով ձեռնարկատիրական նպատակների բովանդակությունը եւ հաշվետվության (հարկային) ժամանակահատվածում եկամտի իրական ստացումը չէ: Այսպիսով, հարկային նպատակներով ծախսերի ընդունումը չի բացառվում, եւ հարկ վճարողը կորուստ ստանալու դեպքում (Ռուսաստանի Դաշնության ֆինանսների նախարարության հարկային եւ մաքսային սակագնային քաղաքականության ֆակուլտետի նամակ) . 03-03-04/4/69):

Դեղագործական հիմնարկն իրավունք ունի հաշվի առնել ոչնչացված դեղերի արժեքը որպես հարկվող շահույթ կրճատող ծախսերի մաս:

Հարկ վճարողներին իրավունք է տրվում նվազեցնել ԱԱՀ-ի չափը, որը կուտակվում է բյուջե վճարելու համար, հարկային իջեցումների չափի վերաբերյալ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 171-րդ հոդված): Միեւնույն ժամանակ, որպես ընդհանուր կանոն Գնված ապրանքների վրա «մուտքի» ԱԱՀ-ի չափը կարող է բերել նվազեցմանՀաջորդ պայմանները կատարելիս.

1) Գնված ապրանքները նախատեսված են հարկվող ԱԱՀ գործողությունների իրականացման համար (հոդվածի 2-րդ կետ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 171-ը).

2) հաշվին տրված ապրանքներ (հոդվածի 1-ին կետ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 172).

3) Կա պատշաճ զարդարված հաշիվ (Ռուսաստանի Դաշնության հարկային օրենսգրքի 172-րդ հոդվածի 1-ին կետ):

Օրինակ, դեղատունը գնեց դեղերի խմբաքանակ `հետագա վերավաճառքի համար: Դեղերը փոխանցվել են պահեստին: Հաշիվ-ապրանքագիրն առաջարկվում է պատշաճ կերպով: Հետեւաբար, ձեռք բերված թմրամիջոցներին պատկանող ԱԱՀ-ն ընդունվում է նվազեցման համար:

Դեղերի մի մասը ժամանակ չուներ իրականացնելու մինչեւ ավարտման ժամկետը, եւ դրանք ոչնչացվեցին: Հարկ վճարողի կողմից ընդունված ԱԱՀ-ի կողմից ընդունված ապրանքների քանակը `հարկերի օբյեկտների կողմից ճանաչված գործողություններ իրականացնելու համար ձեռք բերված ապրանքները, բայց նշված գործողությունների համար չօգտագործվածը պետք է վերականգնվի եւ վճարվի բյուջե:

Ժամկետանց ժամկետի ավարտի ամսաթվով թմրամիջոցների իրականացումը որակավորված է դեղերի արտադրության գործունեության լիցենզավորման վերաբերյալ, որը հաստատվել է Ռուսաստանի Դաշնության 2006 թվականի հուլիսի 6-ի թիվ 415 հուլիսի 6-ի հրամանագրով «Կանոնակարգը հաստատելու մասին Թմրամիջոցների արտադրության լիցենզավորումը », ինչպես նաեւ լիցենզավորման պայմանների կոպիտ խախտում:

Արվեստի 4-րդ կետի նման խախտման մասին: 14.1 Վարչական ծածկագիր Կա տուգանայինի պարտադրանք:

1) կազմակերպությունների համար `4 հազարից 5 հազար ռուբլի կամ գործողությունների դադարեցում մինչեւ մինչեւ 90 օր.

2) պաշտոնյաների համար `4 հազարից 5 հազար ռուբլի:

3) իրավաբանական անձանց մասին `40 հազարից 50 հազար ռուբլի կամ գործունեության վարչական կասեցում մինչեւ մինչեւ 90 օր:

Ռուսաստանի Դաշնության օրենսդրության խախտումը թմրամիջոցների վերաբերյալ կարող է բացահայտվել ելքի հարկի աուդիտի ընթացքում: Օրինակ, առաջնային փաստաթղթերը ստուգելը, վերահսկիչները հայտնաբերել են դեղերի իրականացման փաստերը ժամկետանց պահպանման ժամկետով:

Թմրամիջոցների օրենսդրության խախտումներ ցույց տալու մասին փաստերը հայտնաբերելու ժամանակ հարկային մարմիններն իրավունք ունեն դիմել Դաշնային ծառայություն, առողջապահական եւ սոցիալական զարգացման վերահսկման համար `դեղագործական գործունեության դեղատնային լիցենզիա չեղյալ հայտարարելու կամ դադարեցնելու միջնորդությամբ: Հաջորդը, արվեստի համաձայն: 2001 թ. Օգոստոսի 8-ի դաշնային օրենսդրության 13-ը `128-фз« Որոշ տեսակի գործունեության լիցենզավորում », լիցենզիայի կասեցումը կամ չեղյալ հայտարարելը դատարանում իրականացվում է լիցենզավորման մարմնի հայտարարության հիման վրա:

Գրքի հարկային օրենքից: Դասախոսությունների նշումներ Հեղինակ Բելուսով Դանիլա Ս.6.3. Նորմաս-սկզբունքներն ու սահմանումները Հարկային նորմ-սկզբունքների եւ սահմանման նորմերի հարկային հարաբերությունների կարգավորման մեխանիզմում Հարկային հարաբերությունների մեխանիզմում ընդհանուր բովանդակության նորմերն են: Նրանք սահմանում են Ընդհանուր սահմանումներ Հարկային օրենսդրության կամ նախնական մեկնարկի համար

Գրքից Պատմվածք փող Հեղինակ Արտաքին Անդրեյ ՎսեւոլոդովիչԳյուղացի բոբի սահմանային ծայրահեղությունները, բայց եկեք վերադառնանք գնագոյացման: Նիստը, օրինակ, իր ֆերմա ֆերմեր Բոբի վրա, եւ այն ամեն տարի աճում է հինգ հացահատիկային պայուսակ: Մեկ տոպրակի մեջ այն հավաքում է քողարկող կերային հացահատիկ: Մեկը, որը նա բավականաչափ ունի սննդի եւ կերակրման համար

Բժշկության գրքի հաշվապահությունից Հեղինակ Firstova Svetlana Yuryevna6.6. Հաշվապահություն դեղատնային եւ դեղագործական կազմակերպություններում (2-րդ ուր) ըստ բնության Դեղատուն կազմակերպություններ բաժանված են. - Բժիշկների բաղադրատոմսերի, առողջապահական հաստատությունների պահանջների, ստանդարտ պահանջների պահանջների վերաբերյալ դեղամիջոցներ, ստանդարտ պահանջներ

Գրքի ինստիտուցիոնալ տնտեսագիտությունից: Նոր ինստիտուցիոնալ տնտեսական տեսություն [Tutorial] Հեղինակ Օուսան Ալեքսանդր ԱլեքսանդրովիչԳլուխ 1. Նորմերը, կանոնները եւ հաստատությունները Այս գլուխը կքննարկեն ինստիտուցիոնալ տնտեսական տեսության հիմնական հասկացություններից մեկը `ինստիտուտի հայեցակարգը: Գլուխ առաջին, ներածական, կետը նվիրված է տեղեկատվության դերը տնտեսական ընդունման գործընթացում քննարկելու համար

Հեղինակ Krasnoslobodseva g k.Գլուխ 1. Հայեցակարգը եւ Ընդհանուր կարգ Որոշակի արտադրանքների ձեռքբերման, պահելու եւ իրականացման դեպքում բնական նվազման (արտադրության թափոնների) հաշվարկը, կորուստներն ու թերությունները տեղի են ունենում, որի պատճառը բնական նվազում է: Բնական նվազման որոշում

Բնական նվազման նորմի գրքից Հեղինակ Krasnoslobodseva g k.Գլուխ 3. Բնական զարդարված նորմեր Էթիլային ալկոհոլ 2006 թ. Դեկտեմբերի 12-ի դեկտեմբերի 12-ի Գյուղատնտեսության նախարարության հրամանագրի համաձայն, «Գյուղատնտեսության նախարարության» Գյուղատնտեսության նախարարության հրամանով «Էթիլային սպիրտի բնական կորստի նորմերը հաստատելու մասին» Ռուսաստանի Դաշնության Կառավարության հրամանագրին համապատասխան 2002 թվականի նոյեմբերի 12-ին

Բնական նվազման նորմի գրքից Հեղինակ Krasnoslobodseva g k.Գլուխ 4. Շաքարավազի արդյունաբերության ապրանքների եւ հումքի բնական նվազման նորմերը Ռուսաստանի Դաշնության Գյուղատնտեսության նախարարության պատվերով պահեստավորման եւ փոխադրման ընթացքում `2006 թ. Օգոստոսի 28-ի Գյուղատնտեսության նախարարության հրամանով թիվ 270« նորմերը հաստատելու մասին Պահեստի ընթացքում շաքարավազի արդյունաբերության եւ հումքի բնական նվազում »հաստատեց հետեւյալը

Բնական նվազման նորմի գրքից Հեղինակ Krasnoslobodseva g k.Գլուխ 5. Դադարեցման արմատների արմատների, կարտոֆիլի, մրգերի եւ կանաչ բուսական մշակաբույսերի զանգվածի բնական կորստի նորմերը Տարբեր ժամանակներ Նորմայի պահպանման ընթացքում ստեղծվում է նորմայի պահեստում, որոնք վաճառվում են տոկոսներով իրենց մանրածախ վաճառքի տոկոսադրույքների հաշվին,

Բնական նվազման նորմի գրքից Հեղինակ Krasnoslobodseva g k.ԳԼՈՒԽ 6. Նավթամթերքների բնական կորստի նորմերը ընդունելության, պահեստավորման, արձակուրդի եւ տրանսպորտի ընթացքում: Բնական կորստի նորմերի նորմերի կիրառման կարգը բոլոր կազմակերպությունների կողմից օգտագործվում է, անկախ հիմնականի սեփականության ձեւերից, հիմնականի վրա նավթամթերքների իրականացման եւ ստացման ձեւերից

Բնական նվազման նորմի գրքից Հեղինակ Krasnoslobodseva g k.ԳԼՈՒԽ 7. Մսի, թռչունների արտանետումների եւ նապաստակների բնական կորստի նորմերը պահելու եւ փոխադրման ընթացքում `Ռուսաստանի Դաշնության Գյուղատնտեսության նախարարության պատվերի համաձայն, 2006 թ. Օգոստոսի 28-ի Գյուղատնտեսության նախարարության պատվերով պահեստի ընթացքում միս, թռչունների ակտիվներ եւ նապաստակներ », հրամանագրով

Բնական նվազման նորմի գրքից Հեղինակ Krasnoslobodseva g k.Գլուխ 8. Չորացման եւ կաթնաշոռի բնական կորստի նորմերը Ռուսաստանի Դաշնության Գյուղատնտեսության նախարարության պատվերով պահելու եւ փոխադրման ժամանակ, թիվ 267-ի Գյուղատնտեսության նախարարության պատվերով , Հաշվի առեք տնակների բնական կորստի նորմերը զանգվածային կորստի պատճառով

Բնական նվազման նորմի գրքից Հեղինակ Krasnoslobodseva g k.Գլուխ 9. Պահեստի ընթացքում բնական կորստի նորմերը կարագ, մագաղաթի եւ ծածկոցների պայուսակների պոլիմերային պայուսակների պոլիմերային նյութերից `կարագի պահեստի մեջ գտնվող բնական կորստի նորմայի պոլիմերային նյութերից, փաթեթավորված մոնոլիտներով մագաղաթի եւ պոլիմերային փաթեթների մեջ

Բնական նվազման նորմի գրքից Հեղինակ Krasnoslobodseva g k.Գլուխ 10. Հաշվապահական հաշվառման կորուստը եւ պակասը: Ապրանքների գրացում `պահեստային եւ առեւտրի արտադրանքներով զբաղվող կազմակերպություններին բնական հռչակագրերի սահմաններում, Հիմնական խնդիրը կատարում է իրենց կորուստը, որը առաջանում է որպես արդյունք Բնական պատճառներմի քանազոր

Բնական նվազման նորմի գրքից Հեղինակ Krasnoslobodseva g k.Գլուխ 11. Հարկային հաշվառման բնական կորստի ազդեցությունը նյութական արժեքների վնասներից եւ վնասներից վնաս պատճառելու համար կարելի է հաշվի առնել եկամտահարկը ենթախմբի հիման վրա հաշվարկելիս: 2 էջ 7 tbsp. 254 ԼՂ ՌԴ: Բայց նման ծախսերը գրված են միայն բնական կորստի սահմաններում: Պատվիրել, B.

Գրքի շուկայավարման կառավարումից Հեղինակ Դիքսոն Պիտեր Ռ.Սահմանափակի ծախսերի սահմանաչափի ծախսերը ուղղակի փոփոխական ծախսեր են արտադրանքի լրացուցիչ միավորի արտադրության եւ վաճառքի համար `ավելի քան արտադրված եւ իրականացված ապրանքների ներկա ծավալի: Նման ծախսերը, որպես կանոն, ներառում են լրացուցիչ նյութեր,

Գրքի բեռնումից եւ բեռնաթափումից: Groce Manager ձեռնարկ Հեղինակ Վոլգես Վլադիսլավ ՎասիլեւիչԱնվճար թողարկման բնորոշ ստանդարտներ Հատուկ հագուստ, Հատուկ կոշիկներ եւ անհատական \u200b\u200bպաշտպանության այլ միջոցներ տնտեսության արդյունահանման բոլոր ոլորտների մասնագիտությունների եւ պաշտոնների միջոցով (փոփոխված 2001 թ. Դեկտեմբերի 17-ին) Հավելվածը `ՌԴ Մանկատան 30-ի հրամանագրով