Оцінка квартири для чого. Все про процедуру оцінки об'єктів нерухомості для забезпечення заставного кредиту

Вітаємо! Сьогодні ви дізнаєтеся, що таке оцінка квартири для іпотеки, навіщо вона потрібна, скільки коштує оцінка квартири для іпотеки та де її замовляти. У цьому посту ми зібрали для вас інформацію від наших експертів щодо цього важливому питаннюі готові відповісти на питання, що залишилися в коментарях.

Невід'ємною частиною оформлення іпотечного договорує оцінка вартості квартири. Це вимога федерального. Банк, видаючи кредит в досить великому розмірі, вимагає заставу за вартістю, що дорівнює або перевищує суму позики. У разі укладення договору кредитування для купівлі нерухомості предметом застави є квартира, що купується. У зв'язку з цим проводиться оцінка нерухомості при іпотечному кредитуванні.

Банк визначає розмір суми кредиту, виходячи з ліквідної та ринкової вартості житла. Причому враховується найменша ціна. Таким чином, фінансова організація підстраховує себе на випадок грубих порушень договору кредитування з боку позичальника, тим самим, маючи можливість продати нерухомість, яка перебуває в заставі, за тією ціною, яка відшкодує всі збитки за позикою.

Також оцінка об'єктів нерухомості при іпотечному кредитуванні важлива і для позичальника. По-перше, це допоможе йому оцінити адекватність ціни на житло, яку встановив продавець. По-друге, позичальник може бути впевнений, що за відсутності можливості подальшого своєчасного погашення платежів, іпотечний договір може бути закритий шляхом продажу квартири за реальною ринковою вартістю.

З одного боку, на користь банку, щоб вартість житла не була штучно завищена, інакше при продажу об'єкта застави не покриються витрати за договором іпотеки. З іншого боку, позичальник, а особливо його ріелтор, зацікавлені у більшій сумі позики та більшій сумі угоди відповідно. Тому для дотримання інтересів усіх сторін необхідно отримати незалежну експертну оцінку.

Як відбувається оцінка квартири при іпотеці

Насамперед варто врахувати, що оцінка квартири проводиться, коли житло обрано остаточно та є домовленість із продавцем. Щоб оцінку нерухомості для іпотеки було зроблено, позичальник повинен зібрати необхідний пакет документів.

До нього входять:

- Правовстановлюючі документи. Найчастіше це копія свідоцтва про право власності на квартиру або копія договору купівлі-продажу. Якщо іпотека оформляється на частину житлоплощі, то надається копія договору пайової участі.

- Плани БТІ, що включають експлікацію квартири - документ, що має детальний опис усієї площі, із зазначенням точних розмірівта поверховий план. Згідно з наявними схемами, оцінювач звіряє ідентичність реального та задокументованого плану нерухомості. Якщо під час звірки буде виявлено факт перепланування житла, то буде потрібно його реєстрацію в обов'язковому порядку. Інакше банк відмовить у видачі позички.

- Копія кадастрового паспорта. Цей документ видається у БТІ власнику об'єкта нерухомості.

- Довідка про те, що будинок не фігурує у планах на знесення (не потрібно для новобудови).

- Якщо іпотека оформляється на квартиру в будинку роком будівництва до 1960, буде потрібно довідка про перекриття. Справа в тому, що старі будинки мають перекриття з дерева, які схильні до більшої пожежної небезпеки. Через це страхові компанії відмовляють у співпраці банку, побоюючись підвищених ризиків у настанні страхового випадку. У зв'язку з чим іпотека може бути оформлена, т. до. відсутня договір страхування.

- Копія свого паспорта та контактні дані.

Коли всі необхідні документибудуть зібрані, позичальник повинен звернутися до оціночної компанії та домовитися про місце та час проведення експертизи. У призначений день оцінювач виїжджає на об'єкт, де проводить певну послідовність дій, результатом яких стає звіт - оцінка предмета іпотеки.

Методи оцінки

Займаючись експертизою, оцінювач може використовувати у роботі кілька методів визначення ліквідної і ринкової вартості житла. Найбільш поширений метод – порівняльний. І тут об'єкт оцінюється з погляду закритих угод над ринком подібного житла.

Щоправда оцінні судження виносяться з урахуванням визначення поправочних коефіцієнтів. Вони розраховуються виходячи з різниці різних істотних показників житла: новизна будинку, розмір житлової площі, якість обробки, віддаленість будівлі від значних об'єктів міської інфраструктури і т. д. Цей метод також називають ринковим.

Другий за популярністю спосіб, який оцінювач використовує у своїй роботі – затратний. У даному випадкупровадиться підрахунок витрат для будівництва ідентичного об'єкта.

Третій, найменш застосовний метод (коли причина оцінки квартири – іпотека) – прибутковий. У цьому випадку передбачається який потенційний дохід приніс би об'єкт нерухомості, якби, наприклад, використовувався для оренди або з іншими призначеннями, метою яких є виторг.

З використанням порівняльного методу визначається ринкова вартість житла, а при витратному - ліквідна. Зазвичай ринкова та ліквідна ціна відрізняються не значно, але трапляються випадки, коли різниця відчутна. Наприклад, у квартирі зроблено дуже дорогий ремонт із високоякісних будматеріалів, але при цьому будинок, у якому вона знаходиться, відноситься до старого фонду та розташований у віддаленому від центру районі міста. У цьому випадку ринкова вартість набагато перевищуватиме ліквідну.

Виїжджаючи на огляд об'єкта, оцінювач не лише оглядає житло та робить звірку із планами БТІ, а й фотографує приміщення.

Також обов'язково враховуються такі фактори:

- престижність та екологічність району;

- наявність поблизу зупинок, шкіл, дит. садів, поліклінік, торгових центрівта іншої інфраструктури;

- новизна будинку, стан оздоблення, під'їздів, перекриттів;

- з яких матеріалів збудовано будинок;

- кількість поверхів у будинку;

- облаштованість та облагородженість двору.

Щодо самої квартири береться до уваги наступне:

- площа;

- кількість кімнат та їх місцезнаходження (планування);

- стан обробки та комунікацій;

- поверх;

- відсутність або наявність видимих та прихованих дефектів чи поломок.

Готовий звіт

На підставі вищезазначених даних оцінювач складає звіт, який містить у собі таку інформацію:

- Насамперед зазначаються дані фірми-оцінювача та дані замовника.

- Далі йдуть дані про те, за допомогою яких методів було проведено оцінку.

- Наводиться повна інформація про квартиру, що оцінюється.

- Порівняльний аналіз ринку нерухомості.

- Ліквідна та ринкова вартість житлової площі.

- Додаток.

Кредитними фахівцями банку насамперед буде вивчено заключну частину, яку містить звіт. Саме в додатку будуть документи та фотографії об'єкта нерухомості, дублюватися інформація про ціну житла, і що найважливіше, дані про те, скільки банк зможе виручити від продажу квартири, у разі розірвання іпотечного договору.

Сам звіт являє собою друкований документ, обсягом 25-30 аркушів формату А4, прошнурований, пронумерований та завірений печаткою та підписом відповідального співробітника компанії-оцінювача.

Строк дії звіту про оцінку – 6 місяців. Після цього періоду, якщо з якихось причин іпотечного договору ще укладено, банк запросить новий, актуальний документ.

Термін підготовки звіту в середньому становить від 2 до 5 робочих днів.

Скільки коштує

Вартість оцінки квартири для іпотеки залежатиме в першу чергу від регіону, в якому проводитиметься оцінка.

У Москві за проведення оцінки та складання звіту доведеться заплатити від 3500 до 5000 рублів. У Санкт-Петербурзі замовити послуги оцінювача коштуватиме 3000-4000 рублів.

Якщо іпотека оформляється в регіонах, то той, хто замовляє послугу, платить у середньому 2000-3000 рублів.

Щоб заощадити на послугах оцінювачів, в першу чергу подбайте про своєчасної подачізаявки на оцінку. За термінове виготовлення звіту компанія вимагатиме додаткову плату у розмірі 2-3 тисяч рублів.

Вибираючи у кого замовляти оцінку, вивчіть пропозиції фірм і виберіть найвигідніше. Проте звертайте увагу на стаж роботи організації та її репутацію. Адже звіт, підготовлений фірмою-одноденкою за невелику плату, може бути просто не прийнятий банком, тому що не буде виконаний відповідно до всіх необхідних вимог.

Хто сплачує оцінку квартири? Той, хто купує квартиру та замовляє послугу – позичальник. Кому видається кредит, той і зацікавлений у збиранні всіх документів, а отже, платить за оцінку.

Де замовити оцінку квартири для іпотеки

Хто оцінює нерухомість? Зазвичай це або компанія, що займається цим видом діяльності або приватний оцінювач. Проте до всіх осіб (фізичних та юридичних), які займаються оцінкою об'єктів нерухомості, пред'являються такі вимоги:

- Діяльність оцінювача має бути застрахована терміном від 1 року.

- Фірма або приватна особа повинна перебувати у СРО (об'єднання саморегулівних організацій), а також на постійній основі робити внески до загального фонду.

- Оцінювач повинен мати поліс цивільної відповідальності у сумі від 300000 рублів.

Це основні правила. Але є ще одне, яке може вплинути на незалежність результату – представник компанії чи приватний оцінювач не повинен бути родичем особи, яка замовляє послугу оцінки.

Як правило, при оформленні іпотеки у позичальника не виникають труднощі з пошуком оцінювача. Зазвичай банк надає своєму клієнту список акредитованих організацій, які можуть замовити цю послугу.

Чому краще вибрати оцінювача із переліку, наданого банком? Тому що всі компанії з цього списку є постійними партнерами фінансової організації, які зарекомендували себе на цьому ринку, і готують документи відповідно до всіх вимог Асоціації російських банків та Асоціації іпотечного житлового кредитування.

Замовте звіт у перевіреній компанії, якій довіряє банк - отримайте документ у найкоротший термін, Виконаний за всіма вимогами. Навіщо ризикувати і звертатися до неакредитованих банком фірм, які візьмуть за свою роботу якомога менше грошей, але підсумковий документ не пройде перевірку у кредитних фахівців, і оцінку нерухомості доведеться замовляти повторно, при цьому непередбачені, зайві витрати ніхто, крім позичальника, не сплатить.

Вибираючи оцінювача зі списку, отриманого в банку, зверніть увагу на те, як давно компанія існує на ринку, чи встигла себе зарекомендувати, ознайомтеся з відгуками в інтернеті.

Здійснивши вибір, потрібно звернутися до оцінювача та подати заявку. Після цього можна збирати необхідні документи.

Що робити, якщо оцінна вартість квартири відрізняється від суми іпотечного кредиту

Виходячи з вартості, на яку буде оцінено квартиру, банк визначить розмір позики, що видається. Якщо оцінна вартість дорівнює або дещо перевищує ціну, встановлену продавцем, то іпотечний кредит покриє всі витрати на придбання нового житла. Але нерідкі випадки, коли оцінна вартість нижча за ту суму, яка необхідна для купівлі квартири і, відповідно, банк не може надати кредит на суму понад, зазначену у звіті оціночної компанії. Що робити у такому разі?

Насамперед можна власним коштом замовити повторну оцінку в іншого фахівця. Можливо, що з первинної оцінці були враховані всі чинники, які впливають правильне ціноутворення.

Якщо і при повторній оцінці ціна визначена в тих же межах, то можна надати по іпотеці додаткову заставу на суму, що бракує.

Також не варто нехтувати можливістю просити знижку продавця. Можливо, бачачи реального покупця, він піде на поступки.

Якщо додаткової нерухомості немає, а продавець не згоден знизити ціну значно, можна на суму, що бракує, оформити кредит готівкою. Щоправда, процентна ставка значно перевищуватиме ставку за іпотекою.

Висновок

Жодна угода щодо іпотеки не обходиться без оцінки квартири. Це не просто формальність, яка потребує додаткових витрат. Грамотно проведена оцінка дає підтвердження того, що у разі виникнення ситуацій, що ведуть до розірвання договору з іпотеки, житло справді може бути продано одним із учасників сторін, тим самим покривши всі збитки. Головне і для банку, і для клієнта, щоб оцінка була об'єктивною, професійною та незалежною.

Якщо у вас залишилися питання з цієї теми, то чекаємо на них у коментарях.

Також вам буде цікаво і важливо дізнатися про те, як його правильно оформити та навіщо вона потрібна.

Будемо вдячний за репост, лайк та оцінку статті.

Оцінка квартири для іпотеки – обов'язкова вимога, без виконання якої підписання договору неможливе. Саме висновок експерта буде основним для визначення розміру суми, яку видасть банк позичальнику.

Навіщо потрібна оцінка нерухомості при іпотеці

Оцінка нерухомості необхідна для визначення суми, яку банк готовий буде видати позичальнику як іпотечного кредиту. Для банку звіт про оцінку квартири для іпотеки необхідний, щоб визначити розмір суми, яку він зможе стягнути у разі появи заборгованості та необхідності продажу заставленого майна. Так як ціна на вторинне житло може коливатися дуже сильно (на кінцеву вартість впливає безліч факторів: починаючи від необхідності робити капітельний ремонт і закінчуючи місцем розташування квартири), то висновок оцінювача дозволить визначити, яка сума необхідна для придбання даної нерухомості і яким має бути розмір кредиту.

На підставі експертного висновку банк приймає рішення про розмір іпотеки, що видається.

Іноді у потенційних позичальників постає питання, навіщо потрібна оцінка квартири в новобудові при іпотеці, адже вартість квартир визначає забудовник. Оцінка нової квартирипроводиться після оформлення прав власності на об'єкт для оформлення заставної. Необхідність надання цьому етапі звіту оцінювача банк, зазвичай, прописує як із обов'язків позичальника в кредитному договоре.

Де замовити квартиру для іпотеки?

Вимога провести оцінку квартири передбачена п. 1 ст. 9 Федерального Закону «Про іпотеку (заставу нерухомості)». У цій нормі передбачено, що у договорі обов'язково має бути прописаний предмет іпотеці (тобто об'єкт нерухомості), його вартість, термін дії кредиту та загальна сума. Також у контракті може бути прописано порядок стягнення заборгованості.

Вибрати оцінювача може сам позичальник, але зазвичай банк має власний список фахівців, до яких він може порекомендувати звернутися. Наполягати на конкретному оцінювачі банківська організація права не має, але звернення до схваленої фінансової організації експерту прискорить процес розгляду заявки з іпотеки, оскільки банку не доведеться перевіряти кваліфікацію невідомого фахівця.

Заборонити чи вказувати, якого фахівця звертатися, банк немає права. Якщо позичальник категорично не хоче звертатися до зазначеної банком компанії, а банківська організація відмовляється приймати висновок іншого експерта, то позичальнику потрібно вимагати письмової відмови із зазначенням обґрунтованих причин.

Оцінку об'єктів нерухомості при іпотечному кредитуванні має право проводити акредитований спеціаліст, який відповідає цілій низці вимог:

- є представником зареєстрованої організації оцінювачів нерухомості;

- мати поліс громадянської відповідальності у сумі щонайменше 300 000 рублів. Цей поліс є гарантією того, що у разі припущення випадкової чи спеціальної помилки під час проведення оцінки нерухомості не постраждають треті особи. У разі неправильного визначення вартості об'єкта збитки будуть покриті за рахунок цього полісу. Вимога про наявність полісу цивільної відповідальності оцінювача регламентована ст. 24.7 Федерального Закону «Про оціночну діяльність у Російської Федерації».

Проводити оцінку можуть лише акредитовані спеціалісти.

Які документи необхідні для оцінки квартири для іпотеки?

Для оцінки нерухомості для іпотеки необхідно надати такі документи:

- правовстановлюючі документи. Найчастіше таким документом є договір купівлі-продажу;

- технічний паспорт із БТІ.

Усі документи завіряє замовник своїм підписом.

Скільки коштує оцінка нерухомості для іпотеки?

В середньому вартість оцінки квартири для іпотеки коливається в межах 2000-3000 рублів. У Москві та Санкт-Петербурзі вартість послуг експерта трохи вище і становить близько 4000-5000 рублів. На тлі вартості квартири ці витрати не є занадто великими.

Вартість послуги залежить не тільки від рівня кваліфікації спеціаліста, а й від деяких інших факторів:

- розташування квартири. Одна справа, якщо квартира розташована в місті, і зовсім інша, якщо оцінювачу потрібно буде їхати до якогось віддаленого села;

- терміновість. Чим швидше позичальнику потрібно отримати висновок експерта, тим дорожчою буде вартість послуги.

Скільки коштує оцінка квартири для іпотеки в Ощадбанку? У середньому вартість послуги становить 3000–3500 рублів.

Говорячи про те, хто оплачує оцінку квартири при іпотеці, всі витрати лежать на позичальнику.

Як відбувається оцінка квартири для іпотеки?

Процедура оцінки ринкової вартості квартири для іпотеки не відрізняється від оцінювання нерухомості для здійснення звичайної угоди купівлі-продажу. Клієнт має укласти договір із експертом. Після цього визначається дата, коли фахівець має приїхати та оглянути об'єкт продажу. В обов'язковому порядку оцінювач особисто робить подібні фото квартири, які згодом додає до звіту.

Існує кілька способів незалежної оцінки нерухомості для іпотеки:

- ринковий (порівняльний) – порівняння вже скоєних угод із аналогічними об'єктами нерухомості;

- дохідний – оцінка перспективності даного об'єкта у майбутньому з погляду отримання доходу;

- витратний – оцінювання витрат, які будуть потрібні для зведення аналогічного об'єкта.

Окрім самої квартири, оцінювач вивчає наступні фактори, які зрештою впливають на підсумкову вартість:

- рік побудови будівлі, чи був її капітальний ремонт, у якому стані перебувають комунікації;

- наскільки далеко знаходиться зупинка громадського транспорту;

- наявність соціальної інфраструктури;

- безпека району.

Якщо район новий, оцінюється перспектива його розвитку.

Після вивчення та аналізу всіх факторів експерт готує підсумковий розгорнутий звіт з обґрунтованим рішенням. Зазвичай звіт посідає близько 25-30 сторінок. У ньому вказується дві ціни, які можуть відрізнятися: ринкова та ліквідна.

На оцінну вартість впливає багато чинників.

Що таке ринкова та ліквідна вартість?

Ринкова вартість - це ціна, за якою житло може бути продано в звичайному режимі. Ліквідна вартість - це вартість, за якою продавець може терміново реалізувати нерухомість у разі вимушеного продажу. Як правило, ліквідна вартість становить близько 80% від ринкової ціни.

Банки звертають увагу на ліквідну вартість, тобто ціну, за яку вони зможуть реалізувати закладене майно.

Чим менша ліквідна вартість, тим менший розміріпотечного кредиту видасть банк

Скільки діє оцінка квартири для іпотеки?

Згідно Федеральному Закону"Про оціночну діяльність у Російській Федерації" термін дії звіту - півроку з моменту складається.

При цьому дата проведення оцінки та дата складання звіту відрізняються між собою. Як правило, це кілька днів, але іноді різниця між датою фактичного огляду об'єкта та датою підписання експертного висновку може відрізнятись на один-два тижні.

Термін виведення експерта становить півроку.

Оцінка квартири з незаконеним переплануванням для іпотеки

на даний моментбільше половини представлених на ринку нерухомості квартир мають ті чи інші зміни. За законом переплануванням вважається навіть зміна форми дверей або відмова від комори в коридорі або спальні.

З точки зору банку, всі невзаконені зміни є недоліками, які негативно впливають на вартість квартири. Відповідно зменшується ліквідна вартість квартири, а позичальник може розраховувати на меншу суму іпотечного кредиту.

Кожен випадок із переплануванням розглядається окремо. Складно чи практично неможливо узаконити наступні видиперепланувань:

- демонтаж всіх перегородок усередині квартири;

- знесення або частковий демонтаж несучих стін;

- монтаж системи «тепла підлога» із живленням від загальнобудинкового централізованого опалення;

- розміщення кухні, ванни чи туалету над житловими кімнатами сусідів;

- демонтаж стіни між кімнатою та балконом із встановленням радіатора опалення з живленням від централізованої системи;

- демонтаж систем вентиляції або закриття протипожежних люків у разі їх наявності.

Іноді замовники просять не вказувати в експертному звіті факт перепланування. Приховування такої інформації загрожує самому експерту позбавленням акредитації у банку, а позичальника – вимогою банку достроково погасити кредит. У гіршому випадку банк може пред'явити позов із вимогою відшкодувати всю завдану йому шкоду. Враховуючи серйозність наслідків, сумлінні оцінювачі ніколи не йдуть на таке серйозне порушення.

Незаконне перепланування може бути серйозною перешкодою при оформленні іпотеки.

Підсумки

Отже, оцінка квартири потрібна, щоб отримати іпотечний кредит. Вибір фахівця, укладання з ним договору та оплата його послуг повністю лежить на позичальнику, але банк може порекомендувати звернутися до тієї чи іншої компанії.

Можливо, хтось не в курсі, що оцінка квартири для іпотеки проводиться не тільки в тому випадку, коли позичальник для отримання цієї самої іпотеки як фінансові гарантії пропонує банку під заставу вже наявну у нього нерухомість. Навіщо ще потрібна дана процедура?

Для банку вартість квартири/будинку також має важливе значення і при покупці саме цього житла у кредит його клієнтом. Воно й зрозуміло, адже фінансова установа у разі факту злісного неплатежу іпотеки насамперед забере у позичальника іпотечну нерухомість. Крім того, у більшості ситуацій під час видачі кредиту на житло спочатку обумовлюється приблизна сума позики.

А вже потім на первинному (нині майже завжди на первинному) ринку підбирається відповідна житлова площа. І банку необхідні незалежна оцінка цього житла та суворий звіт, який досконало визначає ринкову та ліквідну вартість квартири або приватного будинку. Тільки після цього організація видасть клієнту на руки конкретну суму грошей.

До речі, зараз у деяких банках практикується оформлення безготівкових угод. Коли позичальник навіть отримує готівку на руки, а банк сам, як торгового посередника, платить первинному власнику (забудовник, будівельна фірма). А клієнт потім поступово із відсотками повертає банку витрачені ним гроші. Необхідність оціночної процедури законодавчо прописана у ФЗ «Про іпотеку (заставу нерухомості)» – пункт 1, стаття 9 (від 7 травня 2013 року).

Що потрібно знати про оцінювача

Вибір самого оцінювача та оплата його послуг є завданням виключно позичальника. Хоча ніхто не обмежує клієнта у виборі, але рекомендується, щоб фірма, що займається вартісним аналізом нерухомості, була акредитована банком, в якому клієнт має намір взяти іпотеку. Оскільки кожен банк може мати свої індивідуальні вимоги до оціночних звітів. Крім цього, будь-який подібний звіт повинен відповідати вимогам Асоціації Російських Банків (АРБ) та Асоціації Іпотечного Житлового Кредитування (АІЖК).

Щоб усі ці пункти були дотримані, обрана позичальником фірма повинна мати підтвердження про членство в СРО (саморегульовані організації на ринку нерухомості) і поліс страхування цивільної відповідальності на мінімальну сумуу 300 тис. рублів. Страховий поліс оціночної компанії показує, що організація не перший рік займається відповідною діяльністю.

Плюс це гарантія, що у разі прорахунку чи помилки спеціаліста, гроші замовнику буде повернуто повністю або частково (залежно від грубості помилки, допущеної у звіті). Якщо незалежна компанія не акредитована банком, всі ці реквізити позичальник повинен буде додати до звіту. Оцінка квартири для іпотеки, як правило, замовляється вже після того, як було проведено першу попередню співбесіду з банком-кредитором. Щоб приблизно знати, яке саме житло потрібно оцінювати.

Щоб не вийшло так, що замовник заплатив за аналіз квартири вартістю 2,2 млн. рублів, а банк згодом погодився видати іпотеку тільки в розмірі, скажімо, 1,5 млн. рублів. Прейскурант цін в оцінювальних організацій варіюється в залежності від міста та обставин. Мінімум - 2000 рублів за один звіт. Але ця сума може зрости і до 6000 рублів.

Необхідні документи

Замовляти оцінку в першу чергу треба лише коли позичальник збирається закласти банку вже існуюче нерухоме майно. Отже, такі речі, як приблизна вартість послуги оцінки та термін її проведення, можна обговорити зі спеціалістами та телефоном. По телефону можна залишити попередню заявку на укладення договору про проведення оцінки. Під час очної зустрічі клієнт повинен надати обраній організації набір документів. У цих обставинах достатньо буде ксерокопій, але вони мають бути завірені у нотаріуса.

- Паспорт та контактні дані замовника.

- Кадастровий та технічний паспорти оцінюваної нерухомості (видаються в БТІ).

- Бажана схема плану квартири або будинку.

- Для будівель, побудованих до 1970 року, буде потрібна додаткова довідка-гарант, що будова не буде знесена або реконструйована.

- Документ, який обґрунтовує необхідність проведення оцінки: підтвердження власності на житло, витяг з банку про можливу видачу іпотеки, свідчення пайової участі тощо.

Оскільки в цій статті мається на увазі саме оцінка квартири для іпотеки, то в подальшому буде на увазі саме цей вид житлової нерухомості. Оскільки квартири - це найпоширеніший варіант житлоплощі в РФ, то в оціночних фірм вже «набита рука» щодо їхнього вартісного аналізу. Майже завжди сама процедура огляду квартири займає не більше кількох годин.

Два види вартості квартири, чим вони відрізняються і чим важливі для позичальника

Заздалегідь обумовлений час оцінювач виїжджає на адресу. Фахівець проводить всебічний візуальний огляд квартири, фотографує усі приміщення, вивчає будинок та навколишній район. Тут важливо згадати, чому оцінка нерухомості для іпотеки складається із двох рівнів. Справа в тому, що нерухомість має ліквідну та ринкову вартість. Ліквідна вартість визначається під час використання витратного підходу. Тобто, оцінювач з'ясовує, скільки коштів знадобиться для зведення аналогічного об'єкта.

Сюди як доповнення додають порівняльний (аналоговий) та дохідний підходи. Порівняльний підхід означає моніторинг всіх схожих операцій на ринку нерухомості для визначення середньої ціни. Прибутковий підхід визначає, наскільки нерухомість, що вивчається, може подорожчати на ринку найближчим часом (від півроку до 3 років). Навіщо потрібна ліквідна вартість? Вона визначає хіба що об'єктивну цінність житла.

Деталі ринкової вартості

А ось другий рівень оцінки з'ясовує, скільки приблизно продавець може запросити за цю площу. Тобто, це і буде її ринкова вартість. Може здатися, що ринкова вартість є суб'єктивнішою характеристикою, ніж ліквідна. Але немає. Первинний власник завжди змушений озиратися на загальну ситуацію на ринку нерухомості.

Якщо він завищуватиме ціни, то клієнтура втече до інших продавців із більш вигідними пропозиціями. Хоча тут теж є своє «підводне каміння» – будівельні монополії, цінові маніпуляції… Втім, це вже зовсім інша тема. Ринкову ціну житла визначає безліч характеристик, які повинні бути відображені у звіті оцінювача:

- Аналіз інфраструктури – наскільки зручно будинок з квартирою, що оцінюється, розташований від найближчих лікарень, шкіл, торгових центрів, транспортних вузлів, автомагістралей тощо. Враховується планування дворової території.

- Аналіз будинку – рік здачі в експлуатацію та термін будівництва, поверховість, тип забудови, основний будматеріал (панель, цегла, дерево, інше), технічна та комунікаційна оснащеність (електрика, водопостачання, опалення, газопостачання, телефон, інтернет, супутникове телебачення), наявність /відсутність видимих дефектів.

- Аналіз квартири – поверх, загальна та житлова площа, кількість кімнат та площа кожної, стан вікон, наявність/відсутність балконів або лоджій, якість планування, відсутність незаконного перепланування, якість ремонту та загальний стан.

Загалом ліквідна та ринкова вартість рідко сильно відрізняються. Яскравий прикладвеликої різниці між ними – це першокласно оброблена квартира (висока ринкова вартість) у старому, двоповерховому, дерев'яному будинку (низька ліквідна вартість). Так чи інакше, але банк завжди видає іпотеку, виходячи з тієї вартості, яка менша. Більше того, від мінімальної цифри залежатиме не лише розмір кредиту, а й термін кредитування та відсоткова ставка. Таким чином, установа зводить можливі витрати до мінімуму. У позичальника можуть виникнути проблеми, коли ринкова вартість серйозно вища за ліквідну.

Банк видасть грошей відповідно до результатів витратного підходу, а продавець квартири запитує більше. Тоді позичальнику залишається два варіанти – шукати додаткові фінанси (наприклад, оформити споживчий кредит) або шукати іншу, більш дешеву квартиру. Можна також вимагати повторного аналізужитла.

На закінчення варто попередити, що не слід намагатися домовитися з оцінювачем про штучне завищення ціни. Щоб банк видав більше грошей. Банки мають своїх власних фахівців, які багаторазово перевіряють ще раз звіт. Такі повторні перевірки потрібні і для виявлення ненавмисних помилок.

Взагалі, діяльність оціночних фірм контролюється ФЗ «Про оціночну діяльність у РФ» від 29.07.98 за номером 135-ФЗ. За помилки фірма може понести перед клієнтом фінансово-адміністративну, а іноді й кримінальну відповідальність. Оцінка нерухомості для іпотеки пов'язана з оборотом досить великих грошових сумТому точність і гарантії тут дуже важливі.

Готовий звіт

Коли все закінчено, фахівець оформлює звіт письмово (до 30 сторінок) і здійснює дзвінок замовнику, щоб останній під'їхав до офісу фірми для остаточної звірки. Повноцінний, готовий, письмовий звіт обов'язково повинен містити такі пункти (з розгорнутим описом).

- загальні дані оціночної фірми та дані самого клієнта (паспорт, контакти, реквізити фірми, якщо клієнт – юридична особа);

- повний перелік всіх використаних методів оцінки;

- пакет даних про вивчену нерухомість;

- моніторинг ринку нерухомості на даний момент із короткочасним прогнозом на майбутнє;

- визначення двох видів вартості житла;

- додаток. Найважливіша для банку частина. Сюди входять: вся основна майнова документація, фотографії об'єкта, зроблені співробітником фірми, повторна вказівка на ринкову вартість та ліквідаційна ціна. Останній пункт інформує банк про те, за скільки він зможе продати це житло у разі розірвання іпотечного договору із позичальником.

Поданий матеріал носить інформаційно-прикладний характер, тобто стаття покликана відповісти на найпоширеніші питання, які виникають при взятті іпотечного кредиту та пов'язаної з ним процедури оцінки житла.

Передісторія: до нас звернулася сім'я за послугою підготовки документів на купівлю московської квартири в іпотеку. Банку ж для схвалення іпотеки на квартиру потрібна також її оцінка від незалежних експертів-оцінювачів. Замовлення та отримання звіту про оцінку входять до нашої послуги підготовки документів, тому ми почали шукати відповідного експерта-оцінювача. У процесі пошуку ми натрапили на сервіс OcenkaShop.ru.

Даний сервіс виявився зручним тим, що не треба самому шукати фірми оцінювачів, відвідувати їх сайти, дзвонити їм, щоб дізнатися вартість, термін та умови отримання звіту про оцінку квартири тощо. Сам сервіс безкоштовний, потрібно платити тільки експерту за підготовку звіту про оцінку.

OcenkaShop.ru працює за таким принципом:

- Ви залишаєте онлайн заявкуна оцінку квартири в сервісі OcenkaShop.ru ↓

- Сервіс інформує експертів-оцінювачів про Вашу заявку ↓

- Оцінювачі пропонують свою ціну, термін та місце видачі звіту про оцінку ↓

- Ви з усього списку пропозицій, дивлячись на ціну та умови отримання оцінки, вибираєте відповідного експерта ↓

- Оплачуєте заявку та після готовності (2-5 робочих днів) отримуєте звіт про оцінку

Ось сама картинка з OcenkaShop.ru (для збільшення картинки натисніть на неї)

Якщо подивитися на наші замовлення в сервісі OcenkaShop.ru Середня вартістьоцінки квартири в Москві для іпотеки – 2000-3500р.Є 2 варіанти замовлення – «стандартний» та «терміновий». «Термінове» замовлення дорожче приблизно на 20-30%, ніж «стандартне».

Середній термінпідготовки звіту про оцінку від 2-5 робочих днів. До 5 робочих днів це за «стандартного» замовлення. До 3 робочих днів при терміновому замовленні. У нас бувало і наступного дня усвідомлювали.

Кожен оцінювач має акредитаціюу своїх банках. Ось список всіх банків, які приймають звіти про оцінку в експертів, зареєстрованих в OcenkaShop.ru: Ощадбанк, ВТБ 24, Газпромбанк, Россільгоспбанк, Банк Москви, Татфондбанк, Металлінвестбанк, ФК Відкриття, Дельтакредит, АбсолютБанк, МТС-Банк, ТрансТапіталБа ), ОТП Банк, Зв'язок-Банк, Локо-Банк, КБ МІА, РайффайзенБанк.

За словами авторів, у сервісі OcenkaShop.ru зареєстровано понад 30 оцінювачів, готових приймати та виконувати замовлення.

Інструкція підбору експерта, замовлення та отримання звіту про оцінку

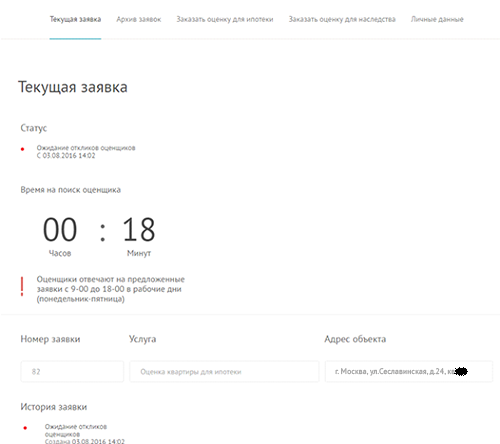

Для наочності ми покажемо приклад одного нашого замовлення звіту, який ми зробили одним з наших клієнтів. Замовлення було на оцінку московської квартири для іпотеки в Ощадбанку. Квартира знаходиться в Москві, на вулиці Сеславинська, будинок 24. Номер квартири ж не покажемо. Повторюйте за нами:

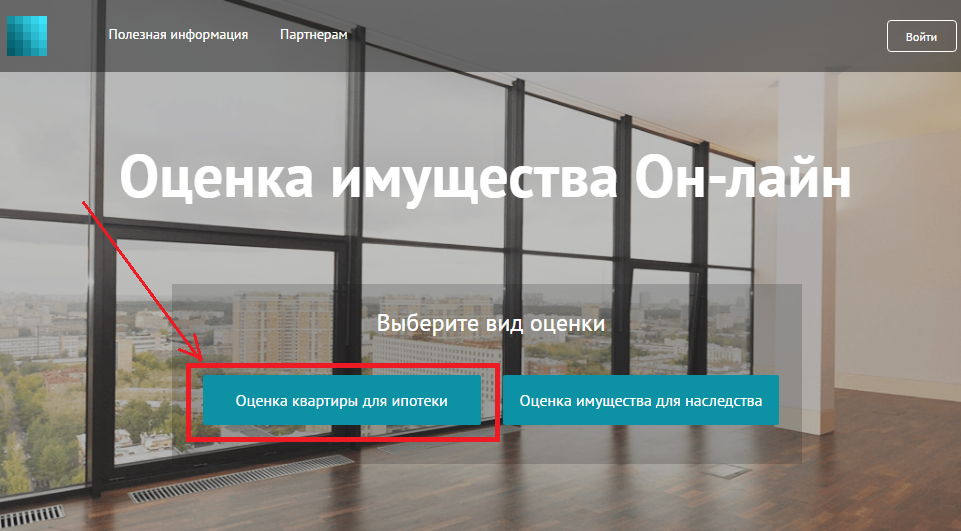

- Перейдітьна сервіс OcenkaShop.ru.

- Виберіть "Оцінка квартири для іпотеки".

(натисніть на картинки для їх збільшення)

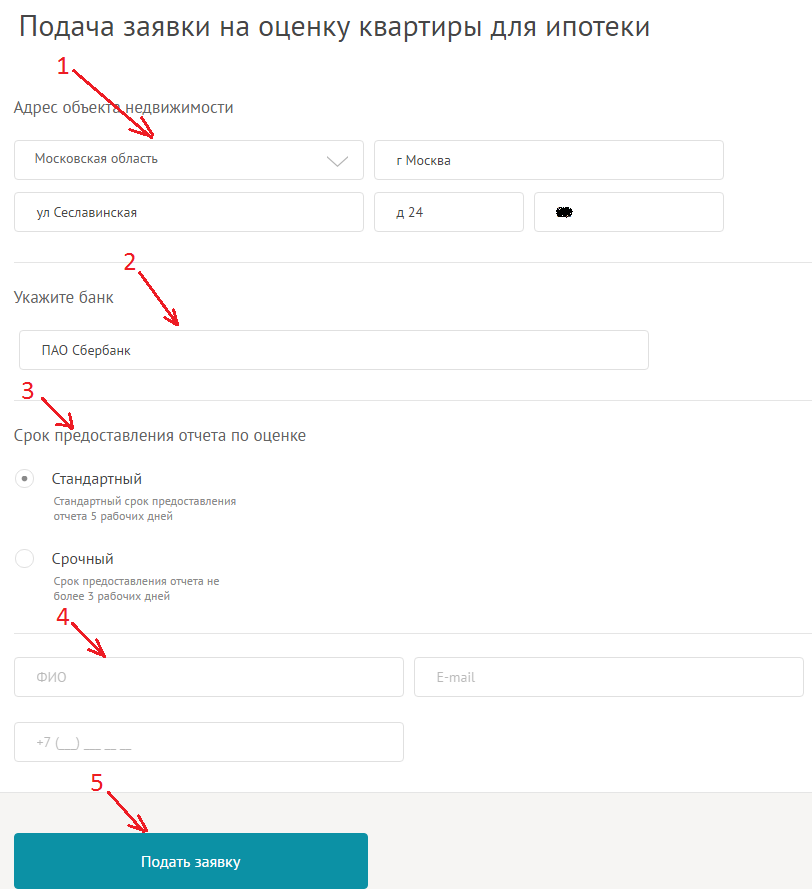

- Заповніть інформацію та натисніть на «Подати заявку».

- Заповніть адресу: регіон – Московська область, місто – Москва, назва вулиці, номер будинку та номер квартири.

- Вкажіть банк.

- Виберіть термін надання звіту з оцінки. Як і було написано вище, термінове замовлення дорожче приблизно на 20-30%, ніж стандартне.

- Заповніть свої контактні дані, такі як ПІБ, електронна адреса та номер телефону.

- Натисніть кнопку «Подати заявку».

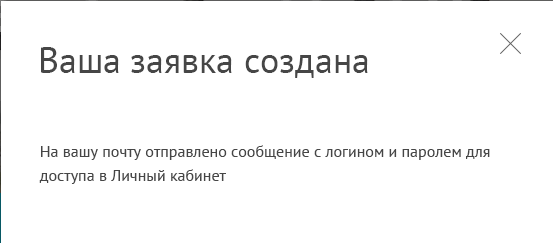

- Заявка подана.

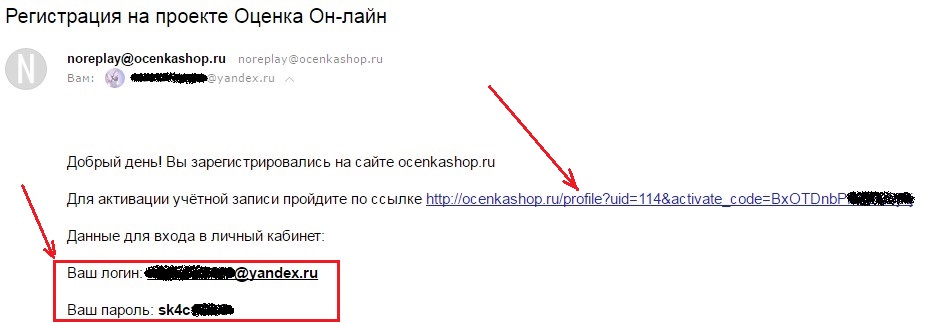

- Активуйте особистий кабінет.

На вказану Вами електронну поштуприйде листа від поштової адреси [email protected]з посиланням для активації кабінету, а також з логіном та паролем для входу. Перейдіть за посиланням.

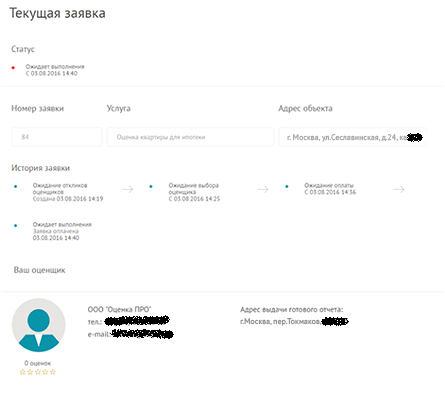

- Після переходу відкривається особистий кабінет. Чекайте на відгук за заявкою від оцінювачів.

Щоб переглянути стан заявки, натисніть на вкладку «Поточна заявка».

Т.к. заявка «термінова», то чекати на відгук треба 20 хвилин (у нас залишилося 18). Якщо заявка «стандартна», то чекатиме не більше 1 години. І тут важливо розуміти, що час відгуку залежить від того, коли було залишено заявку. Якщо заявку було залишено в робочий час- з 9:00 до 19:00 по МСК з понеділка по п'ятницю. Тобто, наприклад, якщо заявку залишено у вівторок о 1:00, то оцінювачі побачать її лише вранці о 9:00 і до 10:00 відгукнуться на заявку (це якщо за «стандартного» замовлення).

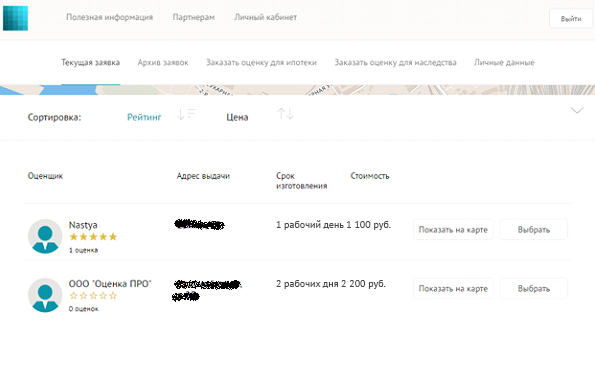

- Виберіть оцінювача.

Як тільки закінчиться час на відгук, у вкладці «Поточна заявка» буде перераховано оцінювачів, які відгукнулися на Вашу заявку. У таблиці буде перераховано назву фірми оцінювача, вартість виготовлення звіту про оцінку, термін його виготовлення та адресу отримання.

Натисніть на кнопку «Подивитися на карті» навпроти кожного оцінювача, щоб подивитися, де саме можна забрати звіт про оцінку.

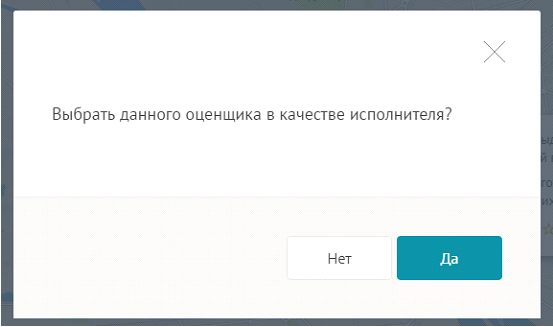

Кожен оцінювач акредитований, тому їхні звіти точно сприйме Ваш банк. Щоб вибрати певного оцінювача, навпроти нього натисніть кнопку «Вибрати» та підтвердіть свій вибір.

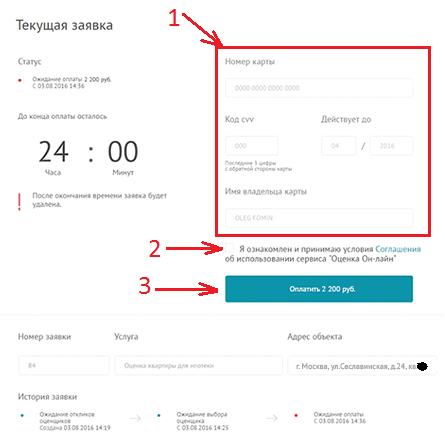

- Оплатіть заявку.

Після вибору певного оцінювача у поточній заявці з'являється форма щодо оплати. Сплатити заявку можна карткою будь-якого банку. Заявка не надійде до роботи оцінювачу до оплати!

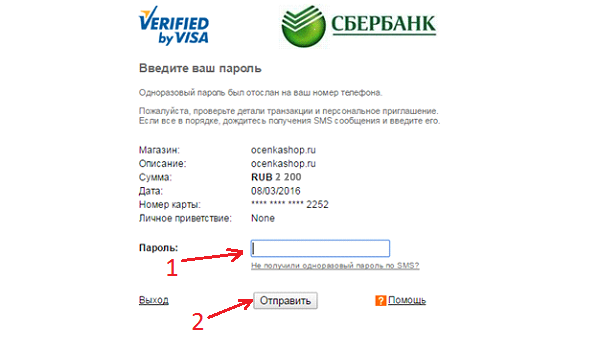

Для оплати введіть дані банківської картки (1), поставте галочку (2) та натисніть на «Оплатити».

Після, у вікні, введіть одноразовий пароль. Його надішлють на мобільний телефон, який прив'язаний до банківської картки.

(Ми оплачували карткою Ощадбанку, тому у нас вікно введення було таким)

- Після успішно проведеної оплати заявка надходить у роботу до оцінювача. Стають видно контакти оцінювача. За потреби з Вами зв'яжеться представник оціночної компанії, запитає необхідні документи або домовиться з Вами про зустріч, де Вам зручно. Вам не доведеться витрачати час на подорож до офісу компанії.

- Заберіть звіт про оцінку квартири.

Після того, як оцінювач виконає заявку і віддасть звіт на руки, особистому кабінетібуде відображено позначку «Звіт віддано».

Ми з клієнтом отримали звіт на руки протягом 2 днів після оплати заявки та зустрічі з представником компанії. Нагадуємо, що у нас замовлення було «термінове» і воно до 3 робочих днів. «Стандартне» замовлення виконується до 5 робочих днів.

Після отримання звіту можна поставити оцінку за виконану роботу у картці оцінювача. Якщо є питання, на сайті Ocenkashop.ru внизу є кнопка «Служба підтримки».

Під оцінкою житлової нерухомості найчастіше розуміється розрахунок приблизної ринкової вартості в порівнянні з такими ж об'єктами в цьому районі. Як правило, послугу оцінки житла вдаються при оформленні іпотеки: звіт про оцінку є одним з обов'язкових документів у переліку. Іноді до оцінки вдаються у разі оформлення прямої угоди, коли покупець не довіряє продавцю та вважає заявлену ціну квартири чи будинку завищеною.

Процес оформлення іпотечного кредиту для придбання житла не обходиться без складання документа про незалежну експертну оцінку справедливої вартості об'єкта. Оцінка квартири – це обов'язкова процедура, яка визначає орієнтовну вартістьжитла, порівняно з аналогічними об'єктами, а також встановлює ліквідаційну ціну у разі неповернення кредитних коштів.

На підставі звіту про оцінку для іпотеки банк виносить рішення про надання кредиту або відмову у розгляді цієї квартири, наприклад, через необ'єктивну ціну, встановлену продавцем.

Ми оцінюємо:

- Квартири

- Дачі

- Котедж

- Земельної ділянки

- Гараж

- Житловий будинок

Наша компанія здійснює всебічний аналіз вартості житла та земельних ділянок для іпотеки. Працюємо з приватними клієнтами та юридичними особами. Нами вже складено сотні експертних висновків, а експерти компанії «Ай-Ес Консалтинг» акредитовані у провідних банках Росії («Сбербанк», «Відродження», «Дельтакредит» та ін.).

Переваги

Термінова оцінка

Логічно, що власники квартир у певний момент запитують себе: «Як оцінити вартість квартири, що належить мені»? І частіше оцінка квартири стає просто необхідною у разі продажу, купівлі, обміну житла або придбання в іпотеку.Доставка звіту

Бажаєте вирішити питання з оцінкою квартири чи нерухомості не виходячи з дому? Ніяких проблем! Оплатіть наші послуги через інтернет-банк, а готовий звіт про оцінку ми самі доставимо до банку за вашою вказівкою!Працюємо у вихідні

Ви можете звернутися до нас у вихідні з питання оцінки квартири чи нерухомості. Для вашої зручності ми працюємо 7 днів на тиждень.Оперативний огляд

Щоб розпочати підготовку звіту з оцінки квартири чи нерухомості, необхідно провести огляд об'єкта. Зазвичай ми готові це зробити наступного дня після звернення до нас.Перелік необхідних документів

Щоб процедура оцінки будинку для іпотеки квартири чи іншого об'єкта пройшла швидко та без накладок, рекомендуємо заздалегідь підготувати пакет документів. Для різних видівнерухомості списки незначно відрізняються

Первинний ринок

- договір пайової участі (паєнакопичення, переуступки права вимоги, бронювання, інвестування, попередній договір купівлі-продажу)

- поверховий план та експлікація, або проектний план квартири

- паспортні дані позичальника

Вторинний ринок

- Свідоцтво про право власності (витяг з ЄДРП)

- Технічний паспорт квартири (поверховий план та експлікація)

- Паспортні дані позичальника

- Свідоцтво про право власності на будинок та земельну ділянку

- Технічний паспорт будівлі

- Паспортні дані позичальника

- Свідоцтво про право власності на земельну ділянку

- Кадастровий паспорт земельної ділянки

- Паспортні дані позичальника

На якому етапі проводиться оцінка?

Як тільки вибрано об'єкт для придбання (новобудова чи нерухомість на вторинному ринку), необхідно погодити подальші діїз банком. В ідеалі необхідно подати банківському агенту копії документів на об'єкт для попередньої оцінки. Якщо фахівці фінансової установи все влаштують, можна ініціювати проведення оціночних заходів.